マネックス証券の評判は?メリット・デメリットを比較解説【2026年】

一般NISAで投資を始めたいけれど、どの銘柄を選べばいいか分からないとお悩みではありませんか。

2024年から新NISA制度が始まり、一般NISA(旧制度)は新規購入ができなくなりました。

しかし新NISAでは非課税保有限度額が1,800万円に拡大され、より多くの資産を非課税で運用できるようになっています。

この記事では、新NISAでおすすめの銘柄をランキング形式でご紹介し、失敗しない銘柄の選び方を徹底解説します。

初心者の方でも安心して投資を始められるよう、証券会社の選び方や年代別の投資戦略まで詳しくお伝えします。

証券口座を開設するならSBI証券がおすすめ

※最短5分で申込完了 ※口座開設・維持費無料

目次

一般NISAと新NISAの違い

一般NISA(旧制度)と新NISAの違いを理解することは、これから投資を始める方にとって非常に重要です。

2024年から制度が大きく変わり、多くの投資家にとって有利な条件が整いました。ここでは両制度の特徴を詳しく解説し、どちらを選ぶべきかを明確にします。

一般NISA(旧制度)は2014年から2023年まで利用できた少額投資非課税制度です。

年間投資枠は120万円で、非課税保有期間は最長5年間と定められていました。株式や投資信託、ETFなど幅広い商品に投資できる点が特徴でした。

非課税保有期間が5年間と限定されているため、期間終了後はロールオーバー(翌年の非課税投資枠への移管)または課税口座への移管、売却のいずれかを選択する必要がありました。

また、一度売却すると非課税投資枠は復活せず、年間120万円の枠を使い切ると追加投資ができないという制約がありました。

2024年以降は新規での一般NISA口座開設や買付はできなくなりましたが、既に保有している資産は非課税期間終了まで保有し続けることができます。

新NISAは2024年1月から開始された制度で、一般NISAに比べて大幅に使いやすくなりました。

最大の特徴は非課税保有期間が無期限化されたことで、長期投資に非常に適した制度となっています。

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、両方を併用できます。

新NISAの投資枠

さらに、売却した分の非課税投資枠が翌年に復活する仕組みになっており、生涯にわたって柔軟に投資できる点が大きなメリットです。

つみたて投資枠では金融庁が選定した長期・積立・分散投資に適した投資信託のみが対象となり、成長投資枠では上場株式や投資信託など幅広い商品に投資できます。

結論として、これから投資を始める方には新NISAを強くおすすめします。

非課税保有期間が無期限になったことで、長期投資の複利効果を最大限に活かせるからです。

新NISAでは無期限で保有できるため、市場の短期的な変動に惑わされず、じっくりと資産を育てることができます。

また、年間投資枠が360万円に拡大されたことで、まとまった資金がある方でも効率的に非課税投資を活用できます。

つみたて投資枠と成長投資枠を併用すれば、積立投資と一括投資の両方を非課税で行えるため、投資戦略の幅が大きく広がります。

既に一般NISAで投資をしている方も、新NISAとは別枠で運用が継続できます。一般NISAの非課税期間が終了するまで保有を続け、新たな投資は新NISAで行うのが賢明な選択と言えるでしょう。

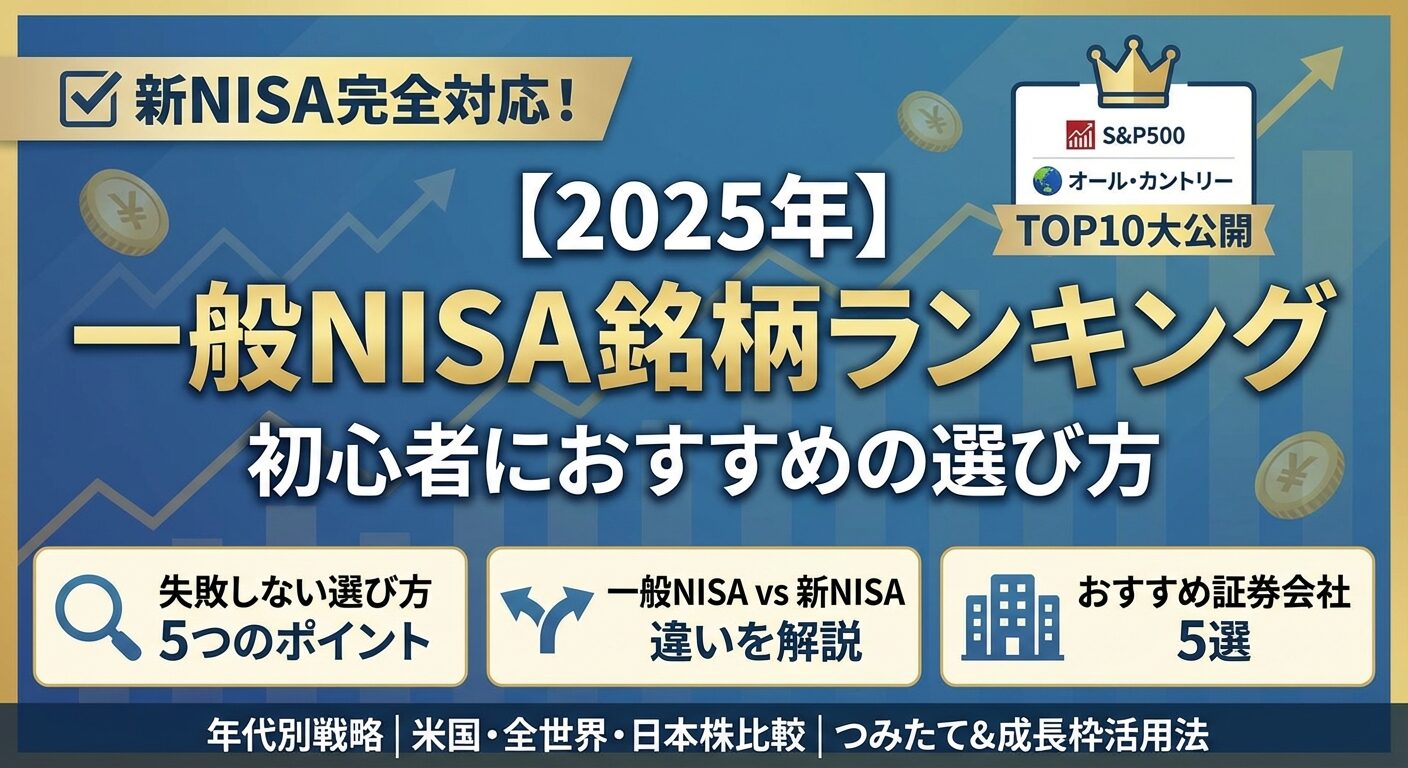

新NISAのおすすめ銘柄ランキングTOP10

新NISAで投資を始める際、どの銘柄を選ぶかは非常に重要です。

ここでは、信託報酬が低く、長期投資に適した投資信託をランキング形式でご紹介します。いずれも金融庁の基準を満たした優良な銘柄ばかりですので、初心者の方でも安心して投資できます。

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数であるS&P500に連動する投資信託です。

信託報酬は年率0.08140%(税込)と業界最低水準で、長期投資に最適なコストとなっています。

AppleやMicrosoft、Amazonなど米国を代表する約500社に分散投資できるため、米国経済全体の成長を享受できます。純資産総額は5兆円を超え、安定した運用が期待できる人気No.1の銘柄です。

eMAXIS Slim 全世界株式(オール・カントリー)は、日本を含む全世界の株式市場に投資できる投資信託です。

信託報酬は年率0.05775%(税込)と非常に低く、この1本で約3,000銘柄に分散投資できます。

先進国と新興国の両方に投資できるため、世界経済全体の成長を取り込めます。「オルカン」の愛称で親しまれ、初心者から上級者まで幅広く支持されている銘柄です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全米株式インデックス・ファンドは、米国株式市場全体に投資できる投資信託です。

S&P500よりも投資対象が広く、約4,000銘柄に分散投資できます。信託報酬は年率0.162%(税込)で、大型株から小型株まで米国市場全体をカバーできる点が魅力です。

楽天証券で特に人気が高く、楽天ポイントでも購入できます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全世界株式インデックス・ファンドは、全世界の株式市場に投資できる投資信託です。

信託報酬は年率0.192%(税込)で、約8,000銘柄に分散投資できます。

先進国・新興国を問わず世界中の企業に投資できるため、特定の国や地域に偏らないバランスの取れた運用が可能です。楽天証券での取扱いが中心で、楽天ポイント投資にも対応しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI・V・S&P500インデックス・ファンドは、米国の代表的な株価指数S&P500に連動する投資信託です。

信託報酬は年率0.0938%(税込)と業界最低水準で、バンガード社のETFを通じて投資します。

SBI証券で特に人気が高く、米国株式への長期投資を考えている方に適しています。純資産総額も1兆円を超え、安定した運用実績があります。

ニッセイ外国株式インデックスファンドは、日本を除く先進国の株式市場に投資する投資信託です。

信託報酬は年率0.09889%(税込)と低コストで、米国を中心に欧州やアジアの先進国約1,300銘柄に分散投資できます。

老舗の運用会社であるニッセイアセットマネジメントが運用しており、長期的な実績と信頼性があります。

たわらノーロード先進国株式は、日本を除く先進国の株式市場に投資する投資信託です。

信託報酬は年率0.09889%(税込)で、購入時手数料が無料(ノーロード)となっています。

アセットマネジメントOneが運用しており、米国を中心に欧州・アジア太平洋地域の先進国約1,300銘柄に投資できます。シンプルで分かりやすい商品設計が特徴です。

eMAXIS Slim バランス(8資産均等型)は、国内外の株式・債券・不動産投資信託(REIT)の8つの資産に均等に投資する投資信託です。

信託報酬は年率0.143%(税込)で、この1本で幅広い資産に分散投資できます。

株式だけでなく債券やREITも含まれるため、値動きが比較的マイルドで、リスクを抑えたい方に適しています。

ニッセイ・インデックスバランスファンド(4資産均等型)は、国内外の株式と債券の4つの資産に均等に投資する投資信託です。

信託報酬は年率0.143%(税込)で、シンプルな資産配分が特徴です。

株式と債券を組み合わせることで、値動きを抑えながら安定したリターンを目指せます。投資初心者で分散投資を手軽に始めたい方におすすめです。

iTrustインド株式は、インド株式市場に投資する投資信託です。

信託報酬は年率0.9828%(税込)と他の銘柄に比べてやや高めですが、成長著しいインド経済に投資できる点が魅力です。

インドは人口増加と経済成長が期待される新興国の代表格で、長期的な成長を狙う投資家に注目されています。ただし新興国特有の価格変動リスクがあるため、ポートフォリオの一部として組み入れるのがおすすめです。

失敗しない銘柄の選び方

投資信託を選ぶ際には、いくつかの重要なポイントを押さえる必要があります。

ここでは、初心者の方でも失敗しないための銘柄選びの基準を5つご紹介します。これらのポイントを理解すれば、自分に合った銘柄を自信を持って選べるようになります。

信託報酬とは、投資信託を保有している間、継続的に支払う運用管理費用のことです。

年率で表示され、保有資産から自動的に差し引かれます。例えば信託報酬が年率0.1%の場合、100万円を保有していると年間1,000円のコストがかかります。

長期投資では、この信託報酬の差が最終的なリターンに大きく影響します。例えば30年間、毎月3万円を積み立てて年率5%で運用した場合、信託報酬が0.1%と0.5%では最終的な資産額に約200万円もの差が生まれます。

特にインデックスファンドを選ぶ際は、同じ指数に連動する商品でも信託報酬が異なることがあります。

eMAXIS Slimシリーズやニッセイシリーズなど、業界最低水準の信託報酬を掲げる商品を選ぶことで、長期的なコストを大幅に削減できます。信託報酬は目論見書や運用会社の公式サイトで確認できますので、必ずチェックしましょう。

純資産総額とは、その投資信託に集まっている資金の総額のことです。

純資産総額が大きいということは、多くの投資家に選ばれている人気の銘柄であることを示しています。

純資産総額が小さすぎる投資信託は、運用効率が悪くなったり、最悪の場合は繰上償還(運用が終了すること)のリスクがあります。一般的に、純資産総額が100億円以上ある銘柄を選ぶのが安心です。

また、純資産総額が増加傾向にあるかどうかも重要なポイントです。

継続的に資金が流入している銘柄は、多くの投資家に支持されている証拠であり、安定した運用が期待できます。純資産総額は運用会社の公式サイトや証券会社の商品ページで確認できます。

投資信託がどの国や地域に投資しているかを理解することは、リスク管理の観点から非常に重要です。

投資先によって期待できるリターンやリスクの大きさが大きく異なります。

初心者の方は、まず米国株式または全世界株式に投資する銘柄から始めるのがおすすめです。これらは分散効果が高く、長期的な成長が期待できます。

投資信託には、インデックスファンドとアクティブファンドの2種類があります。

初心者の方には、インデックスファンドから始めることを強くおすすめします。

インデックスファンドは、日経平均株価やS&P500などの市場指数に連動することを目指す投資信託です。市場全体に投資するため、特定の銘柄選びが不要で、信託報酬も低く抑えられています。長期的には市場平均のリターンを得られることが統計的に示されています。

一方、アクティブファンドは、ファンドマネージャーが銘柄を選定し、市場平均を上回るリターンを目指す投資信託です。

しかし、信託報酬が高く(年率1%以上が多い)、長期的に市場平均を上回るアクティブファンドは少ないというデータがあります。

金融庁も長期・積立・分散投資にはインデックスファンドが適していると推奨しています。まずはインデックスファンドで投資に慣れてから、必要に応じてアクティブファンドを検討するのが賢明です。

新NISAは非課税保有期間が無期限化されたことで、長期投資に最適な制度となっています。

銘柄を選ぶ際も、長期保有を前提に考えることが成功の鍵です。

株式市場は短期的には大きく変動しますが、長期的には右肩上がりの成長を続けてきた歴史があります。例えば米国株式市場は、過去100年以上にわたって年平均約7%のリターンを生み出してきました。

長期投資では複利効果が働きます。運用で得た利益を再投資することで、雪だるま式に資産が増えていく仕組みです。

例えば毎月3万円を30年間、年率5%で運用すると、元本1,080万円が約2,500万円になります。

そのため、短期的な値上がりを狙う銘柄ではなく、長期的に安定した成長が期待できる銘柄を選ぶことが大切です。インデックスファンドで世界経済全体の成長を取り込む戦略が、長期投資には最も適しています。

つみたて投資枠と成長投資枠の使い分け方

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠があり、それぞれ特徴が異なります。

両方を効果的に活用することで、より柔軟な資産運用が可能になります。ここでは、それぞれの枠の特徴と使い分けのポイントを詳しく解説します。

つみたて投資枠は、年間120万円まで投資できる枠で、金融庁が選定した長期・積立・分散投資に適した投資信託のみが対象となります。

定期的に一定額を積み立てることで、ドルコスト平均法の効果を得られます。

ドルコスト平均法とは、価格が高いときには少なく、安いときには多く購入することで、平均購入単価を抑える投資手法です。市場のタイミングを計る必要がなく、初心者でも始めやすいのが特徴です。

つみたて投資枠でおすすめの銘柄は、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)などの低コストインデックスファンドです。

つみたて投資枠は、コツコツと資産を積み上げたい方や、投資初心者の方に特におすすめです。自動積立設定をしておけば、毎月決まった日に自動で購入されるため、手間もかかりません。

成長投資枠は、年間240万円まで投資できる枠で、上場株式や投資信託、ETFなど幅広い商品に投資できます。

つみたて投資枠に比べて投資対象が広く、より自由度の高い運用が可能です。

成長投資枠では、個別株への投資も可能です。トヨタ自動車やソニーグループなど、日本を代表する企業の株式を購入できます。ただし個別株は銘柄選びが難しく、価格変動も大きいため、初心者の方は投資信託から始めるのが無難です。

成長投資枠でおすすめの銘柄は、つみたて投資枠と同じくインデックスファンドが中心となります。

eMAXIS Slim 米国株式(S&P500)やSBI・V・S&P500インデックス・ファンドなどが人気です。また、ボーナス時などまとまった資金がある場合に、一括投資する使い方も効果的です。

つみたて投資枠と成長投資枠は併用できるため、両方を活用することで年間最大360万円まで非課税投資が可能になります。

効果的な併用戦略をご紹介します。

基本戦略は、つみたて投資枠で毎月コツコツと積立投資を行い、成長投資枠でボーナス時などにまとまった金額を投資する方法です。例えば、つみたて投資枠で毎月10万円(年間120万円)を積み立て、成長投資枠でボーナス時に年2回、各120万円(年間240万円)を投資すれば、年間360万円の枠をフルに活用できます。

もう1つの戦略は、つみたて投資枠でインデックスファンドに投資し、成長投資枠で個別株やテーマ型ファンドに投資する方法です。

コアとなる資産はつみたて投資枠で安定的に積み上げ、サテライトとして成長投資枠で積極的な運用を行います。ただしこの戦略は、ある程度投資経験がある方向けです。

初心者の方は、まずつみたて投資枠から始めて、慣れてきたら成長投資枠も活用するのがおすすめです。無理に年間360万円を使い切る必要はなく、自分の収入やライフプランに合わせて、無理のない範囲で投資することが長続きの秘訣です。

米国株式・全世界株式・日本株式を比較

投資信託を選ぶ際、どの地域に投資するかは重要な判断ポイントです。

米国株式、全世界株式、日本株式にはそれぞれ異なる特徴とリスクがあります。ここでは、それぞれの特徴を比較しながら、どれを選ぶべきかを解説します。

米国株式は、世界最大の経済大国である米国の企業に投資する選択肢です。

Apple、Microsoft、Amazon、Google、Teslaなど、世界を代表するイノベーション企業が多数上場しており、長期的な成長が期待できます。

S&P500指数は過去100年以上にわたって年平均約7%のリターンを生み出してきた実績があります。米国企業は株主還元意識が高く、配当金の支払いや自社株買いを積極的に行う傾向があります。また、米国市場は世界の株式時価総額の約6割を占めており、世界経済の中心的な存在です。

一方でリスクもあります。最大のリスクは為替変動です。円高になると、ドル建ての資産は円換算で目減りします。例えば1ドル=150円のときに投資し、1ドル=130円になった場合、米国株式の価格が変わらなくても円換算では約13%の損失となります。

また、米国経済や政治の動向に大きく影響を受けます。金利上昇、インフレ、大統領選挙などのイベントで株価が大きく変動することがあります。

全世界株式は、日本を含む世界中の株式市場に分散投資できる選択肢です。

先進国と新興国を含む約3,000〜8,000銘柄に投資できるため、特定の国や地域のリスクを軽減できます。

全世界株式の最大のメリットは、分散効果の高さです。米国が約6割、欧州が約15%、日本が約5%、新興国が約10%など、世界中の経済成長を取り込めます。どの国が成長するかを予測する必要がなく、世界経済全体の成長に投資できるため、初心者にも適しています。

また、地政学リスクの分散も可能です。特定の国で政治的混乱や経済危機が起きても、他の国でカバーできる可能性があります。

為替リスクも複数の通貨に分散されるため、米国株式のみに投資する場合に比べてリスクが抑えられます。

リスクとしては、米国株式に比べるとリターンがやや低くなる可能性があります。新興国の比率が含まれることで、価格変動がやや大きくなることもあります。また、銘柄数が多い分、運用コストが若干高くなる傾向があります(それでも0.1%前後と十分低コストです)。

日本株式は、国内企業に投資する選択肢です。

トヨタ自動車、ソニーグループ、キーエンス、三菱UFJフィナンシャル・グループなど、世界的に競争力のある企業が多数あります。

日本株式の最大のメリットは、為替リスクがないことです。円建てで投資するため、為替変動による損失を心配する必要がありません。また、国内企業の事業内容や経営状況を理解しやすく、ニュースも日本語で入手できるため、情報収集がしやすい点も利点です。

近年は企業統治改革が進み、株主還元意識が高まっています。配当金の増加や自社株買いを実施する企業が増えており、投資環境は改善傾向にあります。

一方でリスクもあります。日本経済の成長率は米国や新興国に比べて低く、長期的なリターンが限定的になる可能性があります。少子高齢化による国内市場の縮小も懸念材料です。また、日本市場のみに投資することで、分散効果が得られず、特定の国のリスクを集中して負うことになります。

年代別のおすすめ銘柄と投資戦略

投資戦略は年代やライフステージによって変えるべきです。

20代と60代では、リスク許容度や投資期間が大きく異なるためです。ここでは、年代別に最適な銘柄選びと投資戦略をご紹介します。

20代・30代は、投資期間が30〜40年以上あるため、最もリスクを取れる年代です。

この時期は積極的に株式中心のポートフォリオを組み、長期的な資産形成を目指しましょう。

また、この年代は投資について学ぶ時間も十分にあります。投資の基礎知識を身につけ、経済ニュースに関心を持つことで、将来的により高度な投資判断ができるようになります。

40代・50代は、収入が安定し、まとまった資金を投資に回せる年代です。

一方で、老後までの期間が20〜30年と短くなってくるため、リスクとリターンのバランスを考えた投資が重要です。

また、この年代は教育費や住宅ローンなどの支出も多い時期です。無理に投資額を増やすのではなく、家計とのバランスを考えながら、継続できる金額で投資することが大切です。

60代以上は、老後生活が近づき、資産を取り崩す時期に入ります。

この年代では、大きなリターンを狙うよりも、資産を守りながら安定的に運用することが重要です。

資産の取り崩し方も重要です。必要な分だけを定期的に売却し、残りは運用を続けることで、資産寿命を延ばせます。

新NISAは売却しても翌年に非課税投資枠が復活するため、柔軟な資産管理が可能です。

NISAにおすすめの証券会社5社

新NISAを始めるには、証券会社で口座を開設する必要があります。

証券会社によって取扱銘柄数や手数料、サービス内容が異なるため、自分に合った会社を選ぶことが重要です。ここでは、NISAにおすすめの証券会社5社をご紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

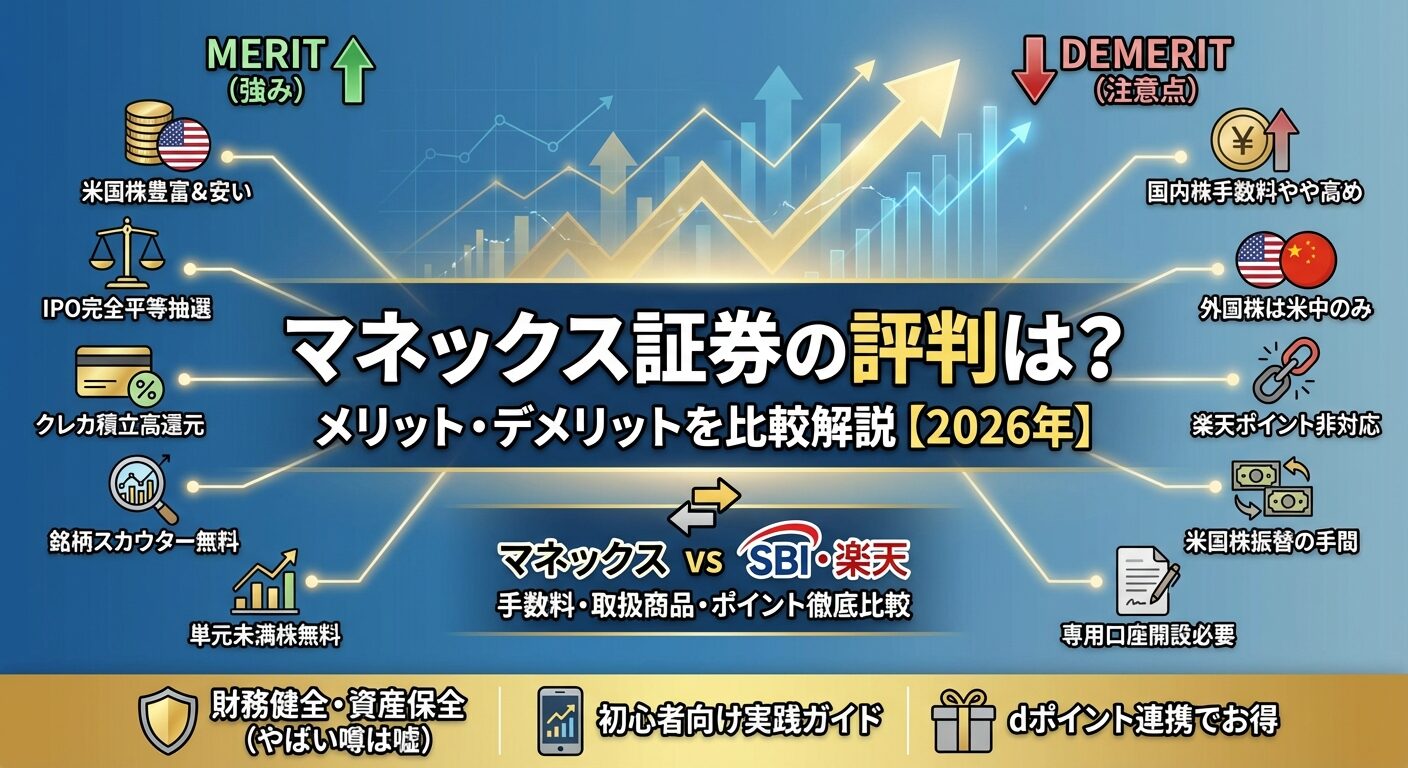

SBI証券は、国内最大手のネット証券で、口座数は約1,500万を誇ります。

最大の特徴は取扱銘柄数の多さで、投資信託は約2,600本、米国株式は約5,000超銘柄と業界トップクラスです。

SBI証券の特徴

取引ツールも充実しており、PC向けの「HYPER SBI 2」やスマホアプリなど、初心者から上級者まで使いやすいツールが揃っています。

IPO(新規公開株)の取扱実績も年間78銘柄と業界トップで、幅広い投資ニーズに対応できます。口座開設は最短翌営業日と迅速で、すぐに投資を始められます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は、楽天グループの一員で、口座数は約1,300万を誇る大手ネット証券です。

最大の特徴は、楽天ポイントとの連携で、投資しながら楽天ポイントが貯まり、貯まったポイントで投資もできます。

楽天証券の特徴

取引ツール「MARKET SPEED Ⅱ」は高機能で、リアルタイムの市場情報やチャート分析が可能です。

スマホアプリ「iSPEED」も使いやすく、外出先でも快適に取引できます。楽天市場での買い物ポイントがアップする「SPU(スーパーポイントアッププログラム)」の対象にもなり、楽天経済圏を活用している方には特にメリットが大きいです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、米国株投資に強みを持つネット証券で、口座数は約270万です。

最大の特徴は、クレカ積立のポイント還元率の高さで、マネックスカードでの積立なら1.1%のポイント還元が受けられます。

マネックス証券の特徴

取引ツールも充実しており、PC向けの「マネックストレーダー」は高機能なチャート分析が可能です。

スマホアプリも使いやすく、初心者から上級者まで幅広く対応しています。IPOの取扱実績は年間54銘柄で、完全平等抽選を採用しているため、資金量に関係なく当選チャンスがあります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、創業100年以上の老舗証券会社で、口座数は約160万です。

最大の特徴は、初心者向けのサポート体制が充実している点で、電話やチャットでの問い合わせ対応が丁寧と評判です。

松井証券の特徴

投資初心者でも安心して相談できる体制が整っており、分からないことがあればすぐに質問できます。

また、投資信託の提案ロボアドバイザー「投信工房」も無料で利用でき、自分に合った銘柄選びをサポートしてくれます。口座開設は最短即日と業界最速で、すぐに投資を始めたい方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は、三菱UFJフィナンシャル・グループの一員で、口座数は約1,800万を誇る大手証券会社です。

最大の特徴は、大手金融グループの信頼性と安定性で、資産を預ける上で安心感があります。

三菱UFJモルガン・スタンレー証券の特徴

三菱UFJモルガン・スタンレー証券の強みは、対面サポートが受けられる点です。

投資初心者で、対面での丁寧な説明を受けたい方や、まとまった資産の運用を相談したい方に適しています。IPOの取扱実績は年間21銘柄で、主幹事実績も年間9社あります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

初心者がやりがちな失敗例と対策

投資初心者の方は、知識不足や経験不足から失敗してしまうことがあります。

ここでは、よくある失敗例とその対策をご紹介します。これらを知っておくことで、同じ失敗を避けることができます。

投資初心者がやりがちな失敗の1つ目は、信託報酬が高い銘柄を選んでしまうことです。

銀行の窓口や証券会社の営業担当者から勧められた商品を、内容をよく確認せずに購入してしまうケースが多く見られます。

例えば、信託報酬が年率1.5%のアクティブファンドと、年率0.1%のインデックスファンドでは、30年間の運用で数百万円もの差が生まれます。毎月3万円を30年間、年率5%で運用した場合、信託報酬0.1%なら最終資産は約2,480万円ですが、信託報酬1.5%では約2,100万円と、約380万円もの差が出ます。

対策としては、投資信託を選ぶ際に必ず信託報酬を確認することです。

目論見書や証券会社のウェブサイトに記載されています。特にインデックスファンドを選ぶ場合は、同じ指数に連動する商品でも信託報酬が異なることがあるため、最も低コストな商品を選びましょう。

2つ目の失敗は、短期的な値動きに反応して頻繁に売買してしまうことです。

株価が少し上がると利益確定したくなり、少し下がると損失を確定したくなる心理が働きます。しかし、頻繁な売買は長期投資の効果を損ないます。

短期売買を繰り返すと、売買のたびに手数料がかかり、利益が削られます。また、値上がりした銘柄を早々に売却してしまうと、その後の大きな成長を逃すことになります。逆に、値下がりした銘柄を慌てて売却すると、その後の回復局面を逃してしまいます。

対策としては、長期投資を前提に銘柄を選び、短期的な値動きは気にしないことです。

新NISAは非課税保有期間が無期限なので、10年、20年という長期的な視点で投資しましょう。毎月の積立投資を自動設定しておけば、市場の値動きを気にせず淡々と投資を続けられます。

3つ目の失敗は、株価が大きく下落したときにパニックになって売却してしまうことです。

市場は定期的に調整局面を迎え、10%、20%の下落は珍しくありません。しかし、そこで売却してしまうと、損失を確定させてしまいます。

歴史的に見ると、株式市場は短期的には大きく変動しますが、長期的には右肩上がりで成長してきました。例えば、2008年のリーマンショックや2020年のコロナショックでは株価が大きく下落しましたが、その後数年で回復し、過去最高値を更新しています。

対策としては、含み損が出ても慌てて売却せず、保有を続けることです。

むしろ、株価が下がったときは「安く買えるチャンス」と捉え、積立投資を継続しましょう。ドルコスト平均法により、安いときに多く購入できるため、平均購入単価が下がります。

4つ目の失敗は、分散投資を意識しすぎて、多数の銘柄を購入してしまうことです。

10本、20本と投資信託を保有すると、それぞれの運用状況を把握するのが難しくなり、リバランス(資産配分の調整)も複雑になります。

実は、インデックスファンド1本で十分に分散投資ができます。例えば、eMAXIS Slim 全世界株式(オール・カントリー)なら、この1本で全世界の約3,000銘柄に分散投資できます。eMAXIS Slim 米国株式(S&P500)なら、米国の代表的な約500社に投資できます。無理に多数の銘柄を保有する必要はありません。

対策としては、銘柄数を絞り込むことです。

初心者の方は、まず1〜3本程度の銘柄から始めるのがおすすめです。シンプルなポートフォリオの方が、管理しやすく、長続きしやすいです。

一般NISA(旧制度)の資産はどうする?

2023年までに一般NISA口座で投資していた方は、その資産をどうすべきか悩んでいるかもしれません。

新NISAが始まったことで、旧制度の資産の扱い方について正しく理解しておくことが重要です。ここでは、一般NISA(旧制度)の資産の取り扱いと、新NISAとの併用方法を解説します。

一般NISA(旧制度)で購入した資産は、購入から5年間の非課税保有期間が設定されています。

2024年以降は新規購入ができなくなりましたが、既に保有している資産は非課税期間が終了するまで保有を続けることができます。

どの選択肢を選ぶかは、保有している銘柄の状況や今後の見通しによって判断します。

値上がりが期待できる銘柄なら、非課税期間終了前に売却して利益を確定させるのも一つの方法です。逆に、長期保有を続けたい銘柄なら、課税口座に移管して保有を継続することもできます。

一般NISA(旧制度)の資産と新NISAの資産は、別々の枠として管理されます。

旧NISAの非課税期間が終了するまでは、旧NISA資産を保有し続けることができ、同時に新NISAで新規投資を行うことも可能です。

効果的な併用方法としては、旧NISAの資産はそのまま保有を続け、新たな投資はすべて新NISAで行うのが基本です。新NISAは非課税保有期間が無期限で、年間投資枠も360万円と大きいため、今後の投資は新NISAに集中させるのが合理的です。

旧NISAの非課税期間が終了するタイミングで、資産をどうするかを判断します。

例えば、利益が出ていれば売却して利益を確定させ、その資金を新NISAで再投資することもできます。また、旧NISAで保有している銘柄が信託報酬の高い商品だった場合、非課税期間終了時に売却し、新NISAで低コストのインデックスファンドに乗り換えるのも良い選択です。

この記事では、一般NISA(旧制度)と新NISAの違いから、おすすめ銘柄ランキング、失敗しない銘柄の選び方、証券会社の選び方、年代別の投資戦略まで幅広く解説してきました。

新NISAは2024年から始まった制度で、非課税保有期間が無期限化され、年間投資枠も360万円に拡大されました。これから投資を始める方には、長期投資に最適な制度となっています。

おすすめの銘柄は、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オール・カントリー)などの低コストインデックスファンドです。信託報酬が低く、長期的な資産形成に適しています。

証券会社選びでは、SBI証券や楽天証券など、取扱銘柄数が多く手数料が安い会社がおすすめです。自分の投資スタイルやポイント活用の有無に応じて、最適な証券会社を選びましょう。

年代別の投資戦略では、20代・30代は積極的に株式中心のポートフォリオを組み、40代・50代はバランスを取りながら、60代以上はリスクを抑えた運用を心がけることが重要です。

投資で最も大切なのは、長期的な視点を持ち、短期的な値動きに惑わされないことです。毎月コツコツと積み立てを続け、複利効果を最大限に活かしましょう。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社や金融機関にご確認いただき、必要に応じて専門家にご相談ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!