マネックス証券の口座開設方法とは?手順とメリットを解説【2026年】

NISA口座を開設したいけれど、どこで開設すればいいのか、手続きは難しくないか、不安に感じていませんか。

2024年から始まった新NISAは、非課税保有限度額が1,800万円に拡大され、非課税期間も無期限になりました。

投資で得た利益が非課税になるため、長期的な資産形成に最適な制度です。

この記事では、NISA口座開設の具体的な手順と、自分に合った証券会社の選び方を詳しく解説します。

必要書類や審査期間、証券会社ごとの特徴まで、初心者の方にも分かりやすくお伝えします。

この記事を読めば、スムーズにNISA口座を開設し、投資の第一歩を踏み出せるようになります。

目次

NISA口座とは?

NISA口座は、投資で得た利益が非課税になる特別な口座です。

通常、株式や投資信託で得た利益には約20%の税金がかかりますが、NISA口座を使えばこの税金が一切かかりません。

2024年からの新NISA制度では、非課税保有限度額が1,800万円に拡大され、より多くの資産を非課税で運用できるようになりました。

NISA口座は、1人につき1つの金融機関でのみ開設できる口座です。

証券会社や銀行で開設でき、つみたて投資枠と成長投資枠の2つの枠を併用できます。

NISA口座の年間投資枠

非課税保有期間は無期限になったため、期間を気にせず長期的な資産形成に取り組めます。

また、NISA口座で保有している商品を売却すれば、翌年にはその分の投資枠が復活する柔軟性も備えています。

つみたて投資枠は、長期・積立・分散投資に適した投資信託に限定されています。

金融庁が定めた基準を満たす投資信託のみが対象で、初心者でも安心して積立投資を始められます。

一方、成長投資枠は投資信託だけでなく、国内株式や外国株式など幅広い商品に投資できます。

両方の枠を同時に使うこともできるため、つみたて投資枠で毎月コツコツ積み立てながら、成長投資枠で個別株に投資するといった使い分けも可能です。

非課税保有限度額の1,800万円のうち、成長投資枠で使えるのは1,200万円までとなっています。

1つ目のメリットは、投資で得た利益が非課税になることです。

例えば、100万円の利益が出た場合、通常なら約20万円が税金で引かれますが、NISA口座なら100万円をそのまま受け取れます。

2つ目のメリットは、非課税期間が無期限になったことです。

2023年までの旧NISAでは非課税期間が5年や20年と限られていましたが、新NISAでは期間の制限がなくなりました。

3つ目のメリットは、売却した分の投資枠を翌年以降に再利用できることです。

マイホームの購入や教育費など、まとまった資金が必要になったときに一部を売却しても、翌年にはその分の枠が復活します。

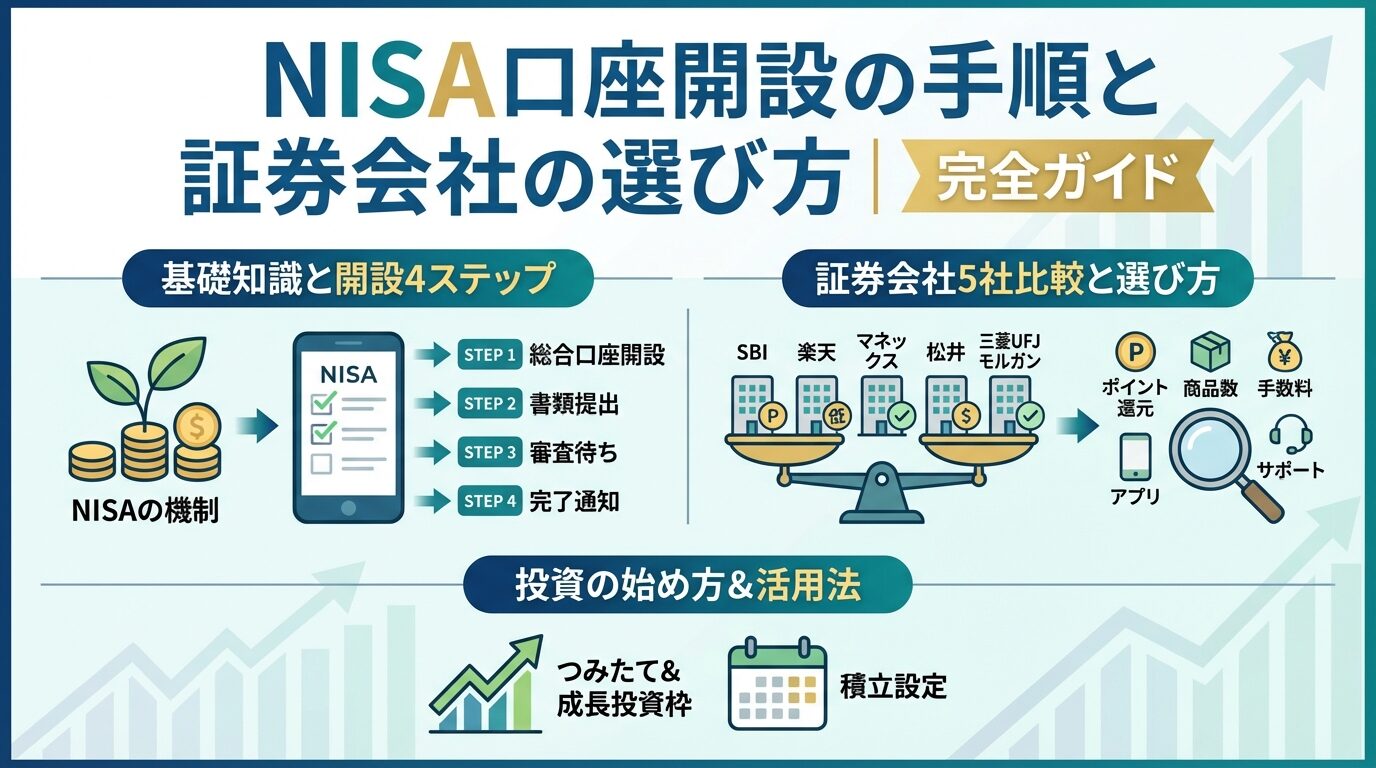

NISA口座開設におすすめの証券会社5社

NISA口座を開設する証券会社選びは、今後の投資成果に大きく影響します。

手数料の安さ、取扱商品の豊富さ、ポイント還元率など、証券会社ごとに特徴が異なります。

ここでは、口座数や取扱商品数で実績のある主要ネット証券5社を詳しく紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は口座数約1,500万口座を誇る国内最大手のネット証券です。

投資信託の取扱本数は約2,600本、つみたて投資枠対象の投資信託は約271本と業界トップクラスの品揃えを誇ります。

SBI証券の特徴

クレカ積立では三井住友カードを利用でき、カードの種類によって0.5%〜4.0%のポイント還元を受けられます。

貯まるポイントはVポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントから選べるため、普段使っているポイントを効率的に貯められます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は口座数約1,200万口座を超える人気のネット証券です。

楽天グループのサービスを普段から利用している方には特におすすめです。

投資信託は約2,550本、つみたて投資枠対象は約200本を取り扱っており、国内株式の取引手数料は原則無料です。

楽天証券の特徴

米国株は約4,500銘柄を取り扱い、投資情報も充実しています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は、クレカ積立のポイント還元率の高さが魅力の証券会社です。

マネックスカードを使ったクレカ積立では、積立金額の1.1%のマネックスポイントが貯まります。

月5万円積み立てた場合、年間で6,600ポイントが貯まる計算です。貯まったポイントはdポイントやPontaポイントに交換できます。

投資信託は約1,800本、つみたて投資枠対象は約217本を取り扱っています。

米国株の取扱銘柄数は約5,000超銘柄と豊富で、米国株投資に力を入れたい方にもおすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は、25歳以下の方なら国内株式の売買手数料が完全無料になる証券会社です。

若い世代の資産形成を応援する姿勢が特徴で、初心者向けのサポート体制も充実しています。

26歳以上の方でも、1日の約定代金が50万円までなら現物取引・信用取引ともに手数料無料です。

投資信託の保有残高に応じて松井証券ポイントが貯まり、PayPayポイントやdポイントに交換できます。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券は、三菱UFJフィナンシャル・グループの総合証券会社です。

口座数約1,800万口座を持ち、大手金融グループならではの安心感があります。

IPO投資に強み

対面サポートも受けられるため、投資初心者で専門家に相談しながら投資を始めたい方に適しています。

| 証券会社 | 口座数 | 投資信託本数 | つみたて投資枠対象 | 国内株式手数料 | クレカ積立還元率 | 貯まるポイント |

| SBI証券 | 約1,500万 | 約2,600本 | 約271本 | 原則無料 | 0.5%〜4.0% | Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイント |

| 楽天証券 | 約1,200万 | 約2,550本 | 約200本 | 原則無料 | 0.5%〜1.0% | 楽天ポイント |

| 約270万 | 約1,800本 | 約217本 | 55円〜1,070円 | 1.1% | マネックスポイント、dポイント | |

| 松井証券 | 約160万 | 約1,900本 | 約250本 | 25歳以下無料、50万円/日まで無料 | なし | 松井証券ポイント |

| 三菱UFJモルガン・スタンレー証券 | 約1,800万 | 約750本 | 約30本 | 約定金額により変動 | なし | Pontaポイント |

証券会社を選ぶときの5つのポイント

証券会社は数多くありますが、どこで口座を開設するかによって投資の成果は大きく変わります。

手数料の違いやサービス内容を比較して、自分の投資スタイルに合った証券会社を選ぶことが大切です。

クレジットカードで投資信託の積立をすると、積立金額に応じてポイントが貯まります。

月5万円を積み立てた場合、還元率1.1%なら年間6,600ポイント、還元率0.5%なら年間3,000ポイントが貯まります。

長期投資では、この差が数万円から数十万円になることもあります。

SBI証券では三井住友カードを使い、カードの種類によって0.5%〜4.0%のポイント還元を受けられます。

楽天証券は楽天カードで0.5%〜1.0%、マネックス証券はマネックスカードで1.1%の還元率です。

取扱商品数が多いほど、投資の選択肢が広がります。

つみたて投資枠では、金融庁が認めた投資信託の中から自分に合った商品を選べます。

SBI証券は約271本、楽天証券は約200本、マネックス証券は約217本を取り扱っています。

成長投資枠では、国内株式や外国株式にも投資できます。

米国株に投資したい場合は、SBI証券が約5,000超銘柄、マネックス証券が約5,000銘柄を取り扱っており、楽天証券が約4,500銘柄を取り扱っており、豊富な選択肢があります。

NISA口座では多くの証券会社が国内株式の取引手数料を無料にしていますが、米国株や外国株の手数料は証券会社によって異なります。

頻繁に売買する予定がある方は、手数料の安い証券会社を選ぶことで、コストを大幅に削減できます。

SBI証券と楽天証券は、NISA口座での米国株取引手数料が無料です。投資信託の購入時手数料も無料で、コストを抑えて投資できます。

松井証券は25歳以下なら国内株式の売買手数料が完全無料、26歳以上でも1日50万円までは無料です。

スマホアプリの使いやすさは、日々の投資活動に大きく影響します。

楽天証券の「iSPEED」は、直感的な操作性と見やすい画面デザインで初心者にも人気があります。

SBI証券の「SBI証券アプリ」は、国内株式や投資信託、米国株など幅広い商品に対応しています。

マネックス証券の「マネックス証券アプリ」は、投資情報が充実しており、銘柄分析に役立つツールが豊富です。

投資初心者の方は、サポート体制が充実している証券会社を選ぶと安心です。

電話サポートの対応時間、チャットサポートの有無、オンラインセミナーの充実度などを確認しましょう。

松井証券は「株の取引相談窓口」があり、個別銘柄の投資判断について相談できます。

三菱UFJモルガン・スタンレー証券は、対面でのサポートも受けられるため、専門家に相談しながら投資を始めたい方に適しています。

NISA口座の開設は、オンラインで簡単に手続きできます。

スマートフォンがあれば、本人確認もアプリで完結するため、郵送の手間がかかりません。

NISA口座を開設するには、まず証券総合口座が必要です。

証券会社の公式サイトにアクセスし、「口座開設」ボタンから申し込みを始めます。

氏名、住所、生年月日、職業などの基本情報を入力します。

申し込み画面では、「NISA口座も同時に開設する」という選択肢があります。ここにチェックを入れると、証券総合口座とNISA口座を同時に開設できます。

特定口座の開設も同時に選択できるため、将来的にNISA枠を超えて投資する可能性がある方は、特定口座(源泉徴収あり)も開設しておくとよいでしょう。

本人確認書類とマイナンバー確認書類の提出が必要です。

マイナンバーカードがあれば、スマートフォンで読み取るだけで本人確認とマイナンバー確認が同時に完了します。

マイナンバーカードを持っていない場合は、運転免許証やパスポートなどの本人確認書類と、マイナンバー通知カードまたはマイナンバー記載の住民票を提出します。

スマートフォンでの本人確認は、専用アプリで顔写真と書類を撮影するだけで完了します。郵送での提出に比べて、口座開設までの期間が大幅に短縮されます。

SBI証券や楽天証券では、最短翌営業日に口座開設が完了することもあります。

NISA口座の開設には、税務署による審査が必要です。

これは、1人1口座という制限を守るため、他の金融機関でNISA口座を開設していないかを確認する手続きです。

審査には通常1〜2週間程度かかります。

審査中でも、仮開設の状態で取引を始められる証券会社もあります。ただし、税務署の審査で開設不可と判定された場合、非課税口座開設前に遡って買付分が一般口座に移管されるため注意が必要です。

税務署の審査が完了すると、証券会社から口座開設完了の通知が届きます。

メールやログイン後の画面で確認できます。

口座番号やログインIDが発行されるため、大切に保管しましょう。

口座開設が完了したら、入金して投資を始められます。

銀行口座からの即時入金サービスを利用すれば、手数料無料でリアルタイムに入金できます。

口座開設に必要な書類と準備するもの

NISA口座を開設するには、本人確認書類とマイナンバー確認書類が必要です。

事前に準備しておくことで、スムーズに手続きを進められます。

本人確認書類として使えるのは、運転免許証、マイナンバーカード、パスポート、在留カード、特別永住者証明書などです。

顔写真付きの書類なら1点、顔写真なしの書類(健康保険証など)なら2点必要になります。

マイナンバーカードがあれば、本人確認とマイナンバー確認を同時に済ませられるため最も便利です。

運転免許証を使う場合は、裏面に住所変更の記載がないか確認してください。

マイナンバー確認書類として使えるのは、マイナンバーカード、マイナンバー通知カード、マイナンバー記載の住民票です。

マイナンバー通知カードは、記載内容(氏名・住所)が最新の情報と一致している必要があります。

マイナンバー記載の住民票は、市区町村の役所で取得できます。

発行から6か月以内のものが有効です。

スマートフォンでの本人確認は、専用アプリを使って書類と顔写真を撮影するだけで完了します。

マイナンバーカードをスマートフォンで読み取る方法と、運転免許証などを撮影する方法があります。

撮影時は、明るい場所で書類全体が画面に収まるように撮影します。文字がぼやけていたり、光が反射して読めなかったりすると、再提出を求められることがあります。

顔写真の撮影では、正面を向いて目を開き、帽子やマスクを外した状態で撮影しましょう。

NISA口座を開設したものの、何から始めればいいか分からないという方は多いのではないでしょうか。

口座開設後に放置してしまうと、せっかくの非課税メリットを活かせません。

つみたて投資枠では、長期・積立・分散投資に適した投資信託に投資できます。

初心者におすすめなのは、全世界の株式に分散投資できるインデックスファンドです。

投資信託を選ぶ際は、信託報酬(運用管理費用)が低いものを選ぶことが大切です。信託報酬は保有している間ずっとかかるコストなので、長期投資では大きな差になります。

積立設定は、証券会社のウェブサイトやスマホアプリから簡単に設定できます。

毎月の積立金額、積立日、購入する投資信託を選択するだけです。

積立金額は100円から設定でき、途中で変更することもできます。

積立日は、給料日の直後に設定すると、使ってしまう前に自動的に投資に回せます。

クレジットカード積立を利用する場合は、カードの引き落とし日も考慮して設定しましょう。

成長投資枠では、個別株やETF(上場投資信託)にも投資できます。

個別株に投資する場合は、業績が安定している大型株や、配当利回りの高い高配当株から始めるとよいでしょう。

1株から購入できる単元未満株サービスを利用すれば、少額から個別株に分散投資できます。

ETFは、株式市場に上場している投資信託で、リアルタイムで売買できます。

年間360万円の非課税投資枠をどう配分するかは、投資経験や資金力によって異なります。

投資初心者の方は、まずつみたて投資枠で毎月3万円〜5万円程度の積立から始めるとよいでしょう。

余裕資金がある方は、つみたて投資枠で月10万円(年間120万円)を積み立て、成長投資枠で個別株やETFに投資する方法もあります。

ただし、無理に枠を使い切る必要はありません。自分のペースで投資を続けることが大切です。

NISA口座は、1人につき1つの金融機関でのみ開設できます。複数の証券会社や銀行で同時に開設することはできません。ただし、年単位で金融機関を変更することは可能です。

税務署の審査には、通常1〜2週間程度かかります。これは、1人1口座という制限を守るため、他の金融機関でNISA口座を開設していないかを確認する手続きです。

2023年末までに旧NISA口座を開設していた方は、2024年1月に新NISA口座が自動的に開設されています。特別な手続きは必要ありません。

NISA口座は、年単位で金融機関を変更できます。変更したい年の前年10月から、変更したい年の9月までに手続きが可能です。

投資信託口座は、投資信託を購入するための一般的な口座です。利益に対して約20%の税金がかかります。

NISA口座は、18歳以上の成人のみが開設できます。18歳未満の方は、NISA口座を開設できません。

NISA口座で損失が出ても、他の口座の利益と損益通算することはできません。また、損失の繰越控除もできません。

NISA口座は非課税メリットがあるため、優先的に使うべきです。年間360万円の非課税投資枠を使い切った後は、特定口座で投資を続けます。

NISA口座開設で気をつけたい3つのこと

NISA口座は非課税メリットが大きい制度ですが、いくつか注意すべき点もあります。

事前に知っておくことで、後悔のない投資ができます。

NISA口座は、1人につき1つの金融機関でのみ開設できます。

複数の証券会社や銀行で同時に開設することはできません。

誤って複数の金融機関に申し込むと、審査が遅れる原因になります。

どの金融機関で開設するか迷っている場合は、手数料、取扱商品数、ポイント還元率などを比較して、慎重に選びましょう。

リスクを軽減するには、長期・積立・分散投資が有効です。

複数の資産や地域に分散投資し、時間をかけてコツコツ積み立てることで、短期的な価格変動の影響を抑えられます。

NISA口座の年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は、その年に使い切らなかった分を翌年に繰り越すことはできません。

例えば、つみたて投資枠で年間60万円しか投資しなかった場合、残りの60万円は消滅します。

ただし、無理に枠を使い切る必要はありません。自分の資金力や投資経験に合わせて、無理のない範囲で投資を続けることが大切です。

NISA口座は、投資で得た利益が非課税になる制度です。

2024年からの新NISAでは、非課税保有限度額が1,800万円に拡大され、非課税期間も無期限になりました。

証券会社選びでは、クレカ積立のポイント還元率、取扱商品数、手数料、アプリの使いやすさなどを比較して、自分に合った証券会社を選びましょう。

口座開設には、本人確認書類とマイナンバーが必要で、税務署の審査に1〜2週間かかります。

スマートフォンでの本人確認を利用すれば、最短翌営業日に口座開設が完了することもあります。

口座開設後は、つみたて投資枠で積立投資を始め、余裕があれば成長投資枠で個別株やETFにも投資できます。

NISA口座は1人1口座しか開設できず、年間投資枠の使い残しは翌年に繰り越せません。

長期・積立・分散投資を続けることで、リスクを抑えながら資産形成に取り組めます。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。最終的な投資判断はご自身の責任で行ってください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!