新NISAシミュレーションとは?将来の資産額を計算する方法【2026年】

NISAを始めたいけれど、何から手をつければいいのか分からない。

そんな悩みを抱えている方は少なくありません。

NISAは投資で得た利益が非課税になる制度ですが、口座開設の手順や証券会社の選び方、実際の投資方法など、初めての方にとっては分かりにくい部分も多いです。

この記事では、NISAの基本から口座開設、投資開始までの具体的な手順を、初心者の方にも分かりやすく解説します。

記事を読み終える頃には、NISAを始めるための全体像が理解でき、実際に口座開設から投資までスムーズに進められるようになります。

目次

NISAとは?

NISAは少額投資非課税制度として、投資で得た利益が非課税になる制度です。通常、株式や投資信託などの金融商品に投資をした場合、売却して得た利益や受け取った配当に対して約20%の税金がかかります。しかし、NISA口座で投資をすれば、これらの利益が非課税になるため、効率的に資産を増やせるんです。

NISAは、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。イギリスのISAという制度をモデルにして作られました。

NISAの最大の特徴は、投資で得た利益に税金がかからないことです。例えば、投資信託で10万円の利益が出た場合、通常は約2万円が税金として引かれますが、NISA口座で運用していれば10万円がそのまま手元に残ります。この非課税のメリットは、長期的な資産形成において大きな差を生み出します。

2024年1月スタートの新しいNISA制度では、年間投資枠の上限が360万円、非課税保有限度額は生涯で1,800万円となり、2023年までの旧NISA制度と比較して、投資限度額・非課税保有限度額が大幅に拡大しました。

[出典:金融庁「NISA特設ウェブサイト」https://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html]

2024年1月から新しいNISA制度がスタートし、旧制度から大きく変わりました。最も大きな変更点は、非課税保有期間が無期限になったことです。旧NISAでは、つみたてNISAが20年間、一般NISAが5年間という制限がありましたが、新NISAでは期限を気にせず長期投資ができるようになりました。

また、つみたて投資枠と成長投資枠の2つの枠を併用できるようになったのも大きな特徴です。旧制度では「つみたてNISA」か「一般NISA」のどちらか一方しか選べませんでしたが、新NISAでは両方を同時に使えます。年間投資枠もつみたて投資枠で120万円、成長投資枠で240万円と、合計360万円まで拡大されています。

制度が恒久化されたことも重要なポイントです。旧NISAには口座開設期間に期限がありましたが、新NISAではいつでも口座を開設できるようになりました。

NISAを使う最大のメリットは、やはり利益が非課税になることです。長期的に投資を続けることで、この非課税効果は複利で大きくなっていきます。

例えば、毎月3万円を20年間積み立てて年利5%で運用できた場合、元本720万円が約1,230万円になりますが、この約510万円の利益がまるまる非課税で受け取れます。

※これは年利5%で運用できた場合のシミュレーション例です。実際の運用成果を保証するものではありません。

少額から始められることもNISAの魅力です。多くの証券会社では100円や1,000円から投資信託の積立ができるため、投資初心者でも無理なくスタートできます。まずは月1万円から始めて、慣れてきたら金額を増やすという使い方もできます。

また、非課税保有期間が無期限になったことで、自分のライフプランに合わせて柔軟に資産形成ができるようになりました。急いで投資枠を使い切る必要はなく、自分のペースで長期的に積み立てていけます。

NISAを始めるための3つのステップ

NISAを始めるには、大きく分けて3つのステップがあります。証券会社を選び、NISA口座を開設し、投資する商品を選んで注文する、というシンプルな流れです。初めての方でも、この手順に沿って進めれば迷うことなくNISAを始められます。

NISAを始めるには、まず証券会社や金融機関でNISA口座を開設する必要があります。NISA口座は1人につき1つしか持てないため、最初の証券会社選びは重要です。

証券会社選びでチェックすべきポイントは、手数料の安さ、取扱商品の豊富さ、使いやすさの3つです。特にネット証券は、手数料が安く、取扱商品も豊富なため初心者におすすめです。SBI証券や楽天証券などの大手ネット証券なら、投資信託の購入手数料が無料で、つみたて投資枠の対象商品も200本以上から選べます。

ポイントサービスも見逃せません。楽天証券なら楽天ポイントが貯まる・使える、SBI証券なら複数のポイントから選べるなど、普段使っているポイントと連携できる証券会社を選ぶとお得です。

スマホアプリの使いやすさも確認しておきましょう。投資状況の確認や注文は、ほとんどスマホで行うことになるため、アプリの操作性は意外と重要です。

証券会社を決めたら、NISA口座の開設手続きに進みます。金融機関に「非課税口座開設届出書」の提出をして、NISA口座を開設する際には、その金融機関に本人確認書類(住民票の写し、マイナンバーカードなど)の提示等をして、氏名、生年月日、住所及びマイナンバー(個人番号)を告知する必要があります。

多くのネット証券では、スマホで本人確認書類を撮影してアップロードするだけで手続きが完了します。マイナンバーカードがあれば、最短で翌営業日に口座開設が完了する証券会社もあります。

税務署での口座開設審査は、通常1~2週間程度かかります。税務署の審査中でも一部の取引は可能ですが、正式な開設完了まで待つのが安心です。審査完了後、NISA口座開設完了のメールが届いたら、いよいよ投資を始められます。

[出典:国税庁「NISA口座の新規開設又は変更に関する手続等について」]

NISA口座が開設できたら、実際に投資する商品を選びます。NISAでは、つみたて投資枠と成長投資枠の2つの枠があり、それぞれ投資できる商品が異なります。

つみたて投資枠では、金融庁が定める基準を満たした投資信託に積立投資ができます。初心者の方には、まずつみたて投資枠で投資信託の積立から始めるのがおすすめです。毎月一定額を自動で投資する設定をしておけば、あとは放っておいても資産形成が進みます。

成長投資枠では、個別株やETF、より幅広い投資信託に投資できます。一括購入も積立購入も選べるため、自分の投資スタイルに合わせて使い分けられます。

商品を選んだら、購入金額や積立設定を入力して注文します。つみたて投資枠で積立設定をする場合は、毎月の積立日と積立金額を決めます。最初は無理のない金額から始めて、慣れてきたら徐々に増やしていくのがおすすめです。

NISAにおすすめの証券会社5社

NISAを始めるにあたって、どの証券会社を選ぶかは重要な判断です。ここでは、初心者から経験者まで幅広く支持されている5つの証券会社を紹介します。それぞれに特徴があるので、自分に合った証券会社を見つけてください。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券の特徴

SBI証券は約1,500万口座を誇る国内最大手のネット証券です。投資信託の取扱本数は約2,600本と業界トップクラスで、つみたて投資枠の対象商品も約271本から選べます。

最大の特徴は、手数料の安さと取扱商品の豊富さのバランスの良さです。国内株式の売買手数料は原則無料で、投資信託の購入手数料も無料です。米国株も約5,000超銘柄を取り扱っており、成長投資枠で米国株に投資したい方にもおすすめです。

ポイントサービスも充実しており、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントの5種類から選べます。普段使っているポイントと連携できるのは大きなメリットです。クレカ積立では、三井住友カードで最大4%のポイント還元を受けられます。

IPO(新規公開株)の取扱実績も年間78銘柄(2024年実績)と業界トップクラスで、主幹事実績も年間12社あります。成長投資枠でIPO投資をしたい方にも向いています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券の特徴

楽天証券は約1,200万口座を持つ大手ネット証券で、楽天経済圏を利用している方に特におすすめです。投資信託の取扱本数は約2,550本、つみたて投資枠の対象商品は約200本と、SBI証券に次ぐ充実ぶりです。

最大の魅力は楽天ポイントとの連携です。楽天カードでクレカ積立をすると、積立額に応じて楽天ポイントが貯まります。さらに、貯まった楽天ポイントを使って投資信託を購入することもできます。楽天市場での買い物が多い方なら、ポイント投資で資産形成を加速できます。

取引ツールの「MARKET SPEED Ⅱ」は、プロの投資家からも高い評価を受けています。無料で使える高機能ツールで、リアルタイムの株価情報やチャート分析ができます。スマホアプリの「iSPEED」も使いやすく、外出先でも手軽に取引できます。

米国株の取扱銘柄数は約4,500銘柄で、成長投資枠での米国株投資にも対応しています。口座開設は最短翌営業日で完了し、すぐに投資を始められます。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券の特徴

マネックス証券は約270万口座を持つネット証券で、特に米国株投資に力を入れているのが特徴です。米国株の取扱銘柄数は約5,000銘柄と業界トップクラスで、米国株の取引手数料も業界最低水準です。

投資信託の取扱本数は約1,800本、つみたて投資枠の対象商品は約217本と充実しています。国内株式の売買手数料は55円~1,070円(税込)で、信用取引は99円~385円(税込)です。

マネックスポイントとdポイントが貯まり、投資信託の保有残高に応じてもポイントが付与されます。クレカ積立ではマネックスカードで最大1.1%のポイント還元を受けられます。

取引ツールは17種類のPC版ツールと15種類のスマホアプリを用意しており、自分の投資スタイルに合わせて選べます。特に「マネックストレーダー」は高機能な分析ツールとして人気です。

IPOの取扱実績は年間54銘柄(2024年実績)で、完全平等抽選を採用しているため、資金の少ない初心者でもIPO当選のチャンスがあります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券の特徴

松井証券は約160万口座を持つ老舗のネット証券で、サポート体制の充実が特徴です。投資信託の取扱本数は約1,900本、つみたて投資枠の対象商品は約250本と豊富です。

最大の特徴は、25歳以下の方なら国内株式の売買手数料が完全無料になることです。若い世代の資産形成を応援する姿勢が表れています。26歳以上の方でも、1日の約定代金が50万円までなら手数料無料で取引できます。

サポート体制が手厚く、電話やチャットでの問い合わせに丁寧に対応してくれます。投資初心者で分からないことが多い方には、安心して利用できる証券会社です。HDI-Japan主催の「問合せ窓口格付け」で最高評価の三つ星を獲得しています。

米国株の取扱銘柄数は約4,900銘柄で、成長投資枠での米国株投資にも対応しています。松井証券ポイントが貯まり、投資信託の購入や商品交換に使えます。

口座開設は最短即日で完了し、すぐに取引を始められます。取引ツールは12種類のPC版と8種類のスマホアプリを用意しており、初心者から上級者まで使いやすい環境が整っています。

| 項目 | 内容 |

|---|---|

| 口座数(残あり口座) | 約105.3万口座 ※2025年3月末時点 |

| 取引手数料 | 【国内株式】 約定代金 × 最大1.265%(税込) ※最低手数料2,750円(税込) 【米国株式】 約定代金 × 0.495%(税込) ※最低手数料22米ドル(税込) ※手数料は取引チャネルや銘柄により異なります。 |

| NISA対応 | 〇(新NISA:つみたて投資枠・成長投資枠ともに対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 29銘柄 ※2025年時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式(約4,000銘柄) / 米国株式 / 投資信託(約285本)※現物取引のみ |

| 投資信託 | 約4,054本 ※2025年7月時点 |

| 外国株 | 米国株:約4,500銘柄 その他外国株:取扱限定的 ※現物取引のみ |

| 取引ツール(PC) | オンライントレード(WEB) 専用取引アプリ(PC版) |

| スマホアプリ | 三菱UFJモルガン・スタンレー証券アプリ(iOS / Android対応) |

| 提携銀行口座 | 三菱UFJ銀行(即時入出金サービス対応) |

| ポイント投資・付与 | なし(ポイント投資制度は未対応) |

| 口座開設スピード | 通常2〜3営業日 ※オンライン申込後、書類提出状況により変動 |

三菱UFJモルガン・スタンレー証券の特徴

三菱UFJモルガン・スタンレー証券は約1,800万口座を持つ大手証券会社で、三菱UFJフィナンシャル・グループの一員という安心感が魅力です。投資信託の取扱本数は約750本、つみたて投資枠の対象商品は約30本です。

外国株の取扱国数は14カ国と業界トップクラスで、米国株は約650銘柄、中国株や欧州株など幅広い国の株式に投資できます。成長投資枠で世界中の株式に分散投資したい方に向いています。

IPOの取扱実績は年間21銘柄(2024年実績)で、主幹事実績は年間9社と多く、IPO投資のチャンスが多いのも特徴です。大手証券ならではの情報力とネットワークを活かした銘柄選定ができます。

Pontaポイントが貯まり、投資信託の保有残高に応じてポイントが付与されます。貯まったポイントは投資に使うこともできます。

口座開設は最短2営業日で完了します。店舗でのサポートも受けられるため、対面での相談を希望する方にもおすすめです。

証券会社を選ぶときの4つのポイント

証券会社選びは、NISAでの資産形成を成功させるための重要なステップです。数多くある証券会社の中から、自分に合ったところを選ぶために、チェックすべき4つのポイントを解説します。

投資で利益を増やすには、コストを抑えることが重要です。手数料は確実に発生するコストなので、できるだけ安い証券会社を選びましょう。

国内株式の売買手数料は、ネット証券なら原則無料のところが増えています。SBI証券や楽天証券、DMM株などは、国内株式の現物取引手数料が無料です。投資信託の購入手数料も、ネット証券ならほとんどが無料(ノーロード)です。

信用取引をする場合は、信用取引の手数料も確認しておきましょう。証券会社によって手数料体系が異なるため、自分の取引スタイルに合った手数料プランを選ぶことが大切です。

また、投資信託の保有中にかかる信託報酬も重要なコストです。信託報酬は投資信託によって異なりますが、同じような投資対象の投資信託なら、信託報酬が低いものを選ぶと長期的なリターンが改善します。

クレカ積立の手数料やポイント還元率も比較ポイントです。楽天証券やSBI証券では、クレジットカードで積立投資をすると0.5%~4%のポイント還元を受けられます。毎月3万円を積み立てる場合、年間で数千円分のポイントが貯まるため、実質的なコスト削減につながります。

証券会社によって取り扱っている商品の種類や数が大きく異なります。投資の選択肢が多いほど、自分の投資戦略に合った商品を見つけやすくなります。

つみたて投資枠で投資信託を選ぶ場合、対象商品が200本以上ある証券会社を選ぶのがおすすめです。SBI証券は約271本、楽天証券は約200本、マネックス証券は約217本と、大手ネット証券なら豊富な選択肢があります。

成長投資枠で個別株に投資したい場合は、国内株式だけでなく外国株式の取扱状況も確認しましょう。米国株を取り扱っている証券会社は多いですが、中国株や欧州株など、より幅広い国の株式に投資したい場合は、取扱国数が多い証券会社を選ぶ必要があります。

単元未満株(ミニ株)の取扱いも重要なポイントです。通常、国内株式は100株単位で購入しますが、単元未満株なら1株から購入できます。SBI証券の「S株」、楽天証券の「かぶミニ」、マネックス証券の「ワン株」など、多くの証券会社が単元未満株取引に対応しています。

IPO(新規公開株)に興味がある方は、IPOの取扱実績も確認しておきましょう。SBI証券やSMBC日興証券、野村證券などは、IPOの取扱銘柄数が多く、当選のチャンスが広がります。

ポイントサービスは、証券会社選びの重要な判断材料です。投資でポイントが貯まり、そのポイントで投資もできるというサイクルを作れば、資産形成をより効率的に進められます。

楽天証券なら楽天ポイント、SBI証券ならVポイント・Pontaポイント・dポイント・JALマイル・PayPayポイントから選べます。普段使っているポイントと連携できる証券会社を選ぶと、ポイントの使い道が広がります。

クレカ積立でのポイント還元率も重要です。SBI証券では三井住友カードで積立投資をすると、カードの種類に応じて0.5%~4%のポイントが貯まります。楽天証券でも楽天カードで0.5%~1%のポイント還元を受けられます。毎月の積立額が大きいほど、貯まるポイントも増えていきます。

投資信託の保有残高に応じてポイントが付与されるサービスもあります。長期保有するほどポイントが貯まるため、つみたて投資枠での長期投資と相性が良いです。

貯まったポイントを投資に使えるかどうかも確認しておきましょう。楽天証券やSBI証券では、ポイントを使って投資信託を購入できます。現金を使わずにポイントだけで投資を始めることもできるため、投資初心者の方にもハードルが低くなります。

投資は長期間続けるものなので、使いやすさは意外と重要なポイントです。特にスマホアプリの操作性は、日々の投資状況の確認や注文のしやすさに直結します。

スマホアプリで確認すべきポイントは、画面の見やすさ、操作のしやすさ、機能の充実度の3つです。楽天証券の「iSPEED」やSBI証券の「SBI証券アプリ」は、初心者でも直感的に操作できるデザインで人気があります。

投資信託の積立設定がスマホアプリから簡単にできるかも確認しておきましょう。積立金額の変更や一時停止、再開などの操作が手軽にできると、ライフスタイルの変化に合わせて柔軟に対応できます。

チャート機能や分析ツールの使いやすさも重要です。成長投資枠で個別株投資をする場合は、リアルタイムの株価情報やテクニカル指標を確認できるツールが必要です。マネックス証券の「マネックストレーダー」や楽天証券の「MARKET SPEED Ⅱ」は、高機能な分析ツールとして評価されています。

サポート体制も使いやすさに含まれます。分からないことがあったときに、すぐに問い合わせできるチャットサポートや電話サポートがあると安心です。松井証券やマネックス証券は、サポート体制が充実していることで知られています。

NISA口座開設の手順

NISA口座を開設するには、いくつかの書類を準備し、所定の手続きを踏む必要があります。ここでは、実際の開設手順を詳しく解説します。事前に準備すべきものを確認しておけば、スムーズに手続きを進められます。

NISA口座を開設するには、マイナンバー確認書類と本人確認書類の2種類が必要です。金融機関に「非課税口座開設届出書」の提出をして、NISA口座を開設する際には、その金融機関に本人確認書類(住民票の写し、マイナンバーカードなど)の提示等をして、氏名、生年月日、住所及びマイナンバー(個人番号)を告知する必要があります。

[出典:国税庁「NISA口座の新規開設又は変更に関する手続等について」]

最も簡単なのは、マイナンバーカード1枚で手続きする方法です。マイナンバーカードがあれば、マイナンバー確認と本人確認が同時にできるため、他の書類は不要です。スマホで撮影してアップロードするだけで手続きが完了します。

マイナンバーカードを持っていない場合は、通知カードまたはマイナンバー記載の住民票と、本人確認書類を組み合わせる必要があります。本人確認書類としては、運転免許証、パスポート、健康保険証などが使えます。顔写真付きの書類なら1点、顔写真なしの書類なら2点必要です。

すでに証券口座を持っている証券会社でNISA口座を開設する場合は、マイナンバーを提出済みであれば、追加の書類が不要になることもあります。詳しくは各証券会社に確認してください。

NISA口座の開設は、オンラインで完結する証券会社がほとんどです。まず、証券会社の公式サイトから口座開設の申込みをします。証券総合口座とNISA口座を同時に申し込むこともできます。

申込フォームに氏名、住所、生年月日などの基本情報を入力します。次に、スマホで本人確認書類とマイナンバー確認書類を撮影してアップロードします。最近では、スマホで本人の顔を撮影する「eKYC」という方法で本人確認ができる証券会社も増えており、この方法なら最短で即日~翌営業日に口座開設が完了します。

証券会社での審査が完了すると、ログインIDとパスワードが発行されます。郵送で届く場合もあれば、メールで通知される場合もあります。ログインIDとパスワードを使って証券会社のサイトにログインし、初期設定を行います。

初期設定では、取引暗証番号の設定、勤務先情報の入力、出金先銀行口座の登録などを行います。これらの設定が完了すると、NISA口座での取引が可能になります。ただし、この段階ではまだ税務署の審査が完了していないため、仮開設の状態です。

NISA口座の開設には、税務署による審査が必要です。税務署での口座開設審査は、通常1~2週間程度かかります。この審査では、他の金融機関で既にNISA口座を開設していないかなどが確認されます。

税務署審査中でも、一部の取引は可能です。多くの証券会社では、審査中でも国内株式や投資信託の購入ができます。ただし、審査の結果、NISA口座の開設が認められなかった場合は、それまでの取引が課税口座での取引に変更され、利益が出ていれば課税されることになります。

税務署の審査が完了すると、証券会社から「NISA口座開設完了」のメールや書面が届きます。これで正式にNISA口座が開設され、すべての機能が使えるようになります。外国株式や一部の投資信託など、税務署審査完了後でないと購入できない商品もあるため、審査完了の通知を確認してから本格的な投資を始めるのがおすすめです。

審査に時間がかかる場合もあるため、NISA口座を開設したい年の早めの時期(できれば年初)に申し込むのが理想的です。特に年末近くに申し込むと、その年の投資枠を使い切れない可能性があります。

つみたて投資枠と成長投資枠の使い分け

新NISAでは、つみたて投資枠と成長投資枠という2つの投資枠が用意されています。2024年から始まった新NISAでは、「つみたて投資枠」と「成長投資枠」が新設され、非課税投資枠の拡大と制度の恒久化などが図られます。それぞれの特徴を理解して、自分の投資目的に合わせて使い分けることが大切です。

つみたて投資枠は、長期的な資産形成を目的とした投資枠です。年間の非課税投資枠は120万円で、成長投資枠と比べると年間投資枠は小さいですが、毎月コツコツと積み立てるのに適しています。

投資対象は、金融庁が定める基準を満たした投資信託に限定されています。信託報酬が低く、長期投資に適した投資信託だけが選ばれているため、初心者でも安心して商品を選べます。毎月分配型や信託期間が20年未満の投資信託は対象外となっており、長期保有を前提とした設計になっています。

つみたて投資枠の最大のメリットは、ドルコスト平均法の効果を活かせることです。毎月一定額を投資することで、価格が高いときは少なく、価格が安いときは多く購入できるため、平均購入単価を抑えられます。市場の短期的な変動を気にせず、長期的な視点で資産形成ができます。

月々の積立額は、証券会社によって100円や1,000円から設定できます。最初は無理のない金額から始めて、収入が増えたら積立額を増やすという使い方ができます。年間120万円の枠を使い切るには、毎月10万円の積立が必要ですが、無理に上限まで使う必要はありません。

成長投資枠は、より自由度の高い投資ができる枠です。年間の非課税投資枠は240万円で、つみたて投資枠よりも上限額が大きく設定されています。加えて、定期的な買付は必要ではなく、自身の好きなタイミングで投資できる自由度の高さも特徴です。

投資対象は、国内外の上場株式、ETF、REIT、投資信託と幅広いです。つみたて投資枠の対象商品にも投資できるため、成長投資枠だけで積立投資をすることも可能です。ただし、整理・監理銘柄、信託期間20年未満の投資信託、毎月分配型の投資信託、高レバレッジ型の投資信託は対象外です。

成長投資枠では、一括投資も積立投資も選べます。株価が下がったタイミングで一括購入したり、ボーナス月にまとまった金額を投資したりと、柔軟な投資戦略が立てられます。個別株に投資すれば、配当金や株主優待も楽しめます。

非課税保有限度額は1,200万円までです。つみたて投資枠と合わせた全体の限度額は1,800万円なので、成長投資枠だけで限度額を使い切ることはできません。残りの600万円はつみたて投資枠で投資する必要があります。

つみたて投資枠と成長投資枠は併用できるため、両方を組み合わせて使うのがおすすめです。つみたて投資枠と成長投資枠を併用することも可能です。たとえば、つみたて投資枠で毎月コツコツと積立投資をしながら、成長投資枠では興味のある企業の株式に投資したり、ボーナス等のまとまった資金で一括投資を行ったりすることが可能です。

どちらの枠を使うにしても、無理のない範囲で投資することが大切です。年間投資枠を使い切ることにこだわらず、自分のペースで継続することが、長期的な資産形成の成功につながります。

口座開設後にやること

NISA口座が開設できたら、いよいよ実際に投資を始めます。初めての投資は緊張するかもしれませんが、手順を確認しながら進めれば大丈夫です。ここでは、口座開設後の具体的なアクションを解説します。

投資を始めるには、まず証券口座に資金を入金する必要があります。証券会社によって入金方法はいくつかありますが、主な方法は即時入金(リアルタイム入金)と銀行振込の2つです。

即時入金は、提携銀行のインターネットバンキングを使って、証券口座にリアルタイムで入金する方法です。手数料が無料で、24時間いつでも入金できるため、最も便利な方法です。SBI証券や楽天証券では、主要な銀行のほとんどが即時入金に対応しています。

銀行振込は、証券会社が指定する口座に銀行から振込をする方法です。振込手数料がかかる場合があるため、即時入金が使えない場合の選択肢として考えましょう。振込先の口座番号は、証券会社のサイトで確認できます。

自動入金サービスを設定しておくと、毎月決まった日に銀行口座から証券口座へ自動で入金されるため便利です。積立投資をする場合は、積立日の前日に自動入金されるように設定しておけば、入金忘れを防げます。

入金が完了したら、投資する商品を選びます。初心者の方には、投資信託から始めるのがおすすめです。投資信託は、複数の株式や債券に分散投資できるため、リスクを抑えながら資産形成ができます。

投資信託を選ぶときのポイントは、投資対象、信託報酬、運用実績の3つです。投資対象は、国内株式、外国株式、国内債券、外国債券、バランス型などがあります。初心者の方には、国内外の株式に幅広く分散投資できる「全世界株式」や「バランス型」がおすすめです。

信託報酬は、投資信託を保有している間にかかる手数料です。同じような投資対象の投資信託なら、信託報酬が低いものを選ぶと長期的なリターンが改善します。つみたて投資枠の対象商品は、信託報酬が低めに設定されているため、初心者でも選びやすいです。

投資信託を選んだら、購入金額を入力して注文します。つみたて投資枠で積立設定をする場合は、「積立設定」のメニューから、毎月の積立日と積立金額を入力します。クレジットカード決済を選ぶと、ポイントも貯まるためお得です。

成長投資枠で一括購入する場合は、「スポット購入」のメニューから購入金額を入力します。注文内容を確認して、問題がなければ注文を確定します。投資信託の購入は、通常、翌営業日に約定(取引成立)します。

つみたて投資枠で長期投資をするなら、積立設定をしておくのが便利です。一度設定してしまえば、毎月自動で投資信託が購入されるため、手間がかかりません。

積立設定の手順は、証券会社によって多少異なりますが、基本的な流れは同じです。まず、証券会社のサイトにログインして、「NISA」または「つみたて投資枠」のメニューを選びます。次に、「積立設定」または「投信積立」のボタンをクリックします。

積み立てたい投資信託を検索して選びます。投資信託の詳細ページに移動したら、「積立設定」のボタンをクリックします。積立金額、積立日、決済方法を入力します。積立金額は、100円や1,000円から設定できます。積立日は、毎月1日や毎月10日など、好きな日を選べます。

決済方法は、証券口座からの引き落としか、クレジットカード決済を選べます。クレジットカード決済を選ぶと、積立額に応じてポイントが貯まるためお得です。楽天証券なら楽天カード、SBI証券なら三井住友カードで、最大4%のポイント還元を受けられます。

ボーナス月の増額設定もできます。年2回、指定した月だけ積立額を増やすことができるため、ボーナスを投資に回したい方に便利です。すべての設定を入力したら、内容を確認して「設定する」ボタンをクリックします。これで積立設定が完了し、次回の積立日から自動で投資信託が購入されます。

NISAを始める前に知っておきたい注意点

NISAは魅力的な制度ですが、投資である以上、リスクや注意すべきポイントがあります。後悔しないために、事前に知っておくべき重要な注意点を解説します。

NISAは利益が非課税になる制度ですが、必ず利益が出るわけではありません。投資信託や株式は価格が変動するため、購入時よりも価格が下がって損失が出る可能性があります。これを元本割れといいます。

特に短期的には、市場の変動によって大きく価格が下がることもあります。2020年のコロナショックや2022年の世界的な株価下落のように、予期せぬ出来事で株価が急落することもあります。このような時期に慌てて売却してしまうと、損失が確定してしまいます。

元本割れのリスクを軽減するには、長期投資と分散投資が有効です。短期的な価格変動に一喜一憂せず、10年、20年という長期的な視点で投資を続けることで、リスクを抑えながら資産を増やせる可能性が高まります。また、複数の資産や地域に分散投資することで、特定の市場の下落リスクを分散できます。

投資は余裕資金で行うことも大切です。生活費や緊急時の資金は別に確保しておき、当面使う予定のないお金で投資をしましょう。急にお金が必要になって、価格が下がっているときに売却せざるを得なくなるという事態を避けるためです。

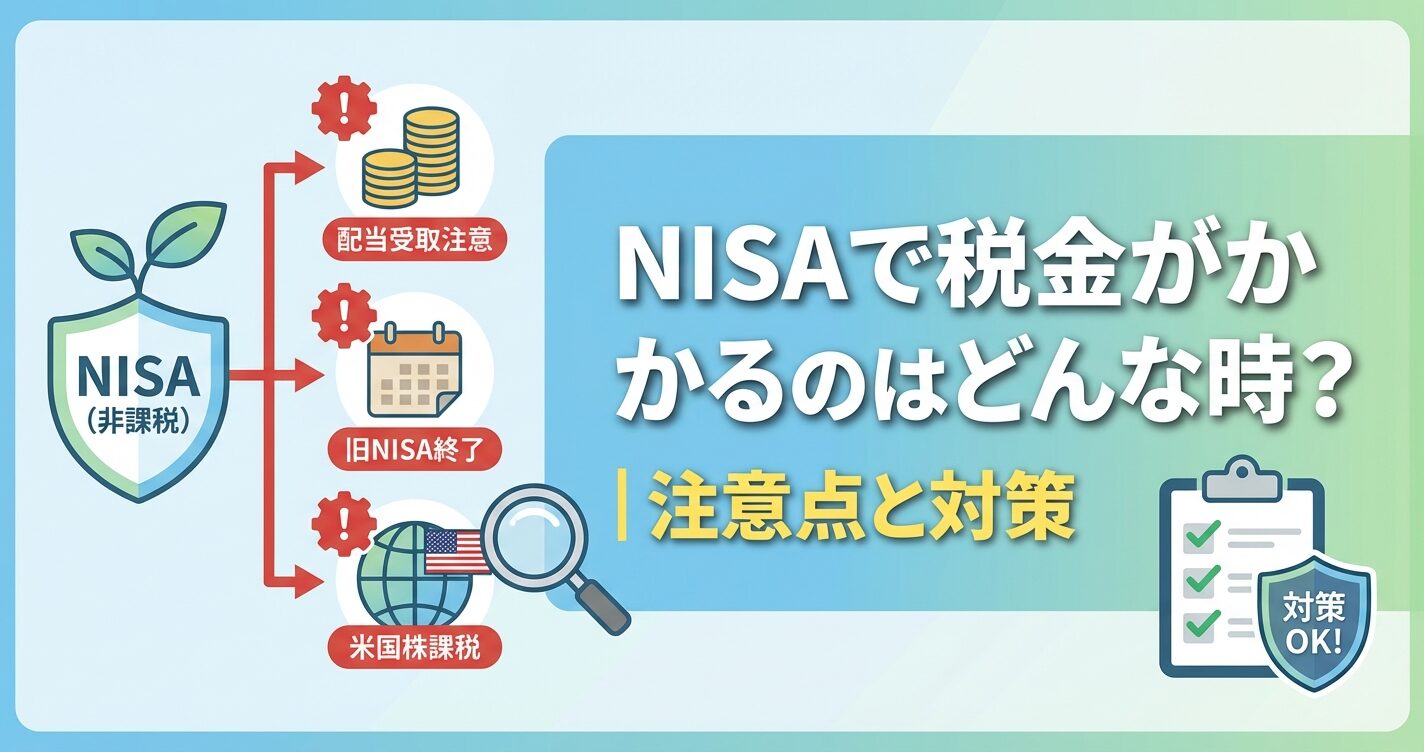

NISA口座で保有している株式の配当金を非課税で受け取るには、受取方法を「株式数比例配分方式」に設定する必要があります。この設定をしていないと、配当金が課税されてしまい、NISAのメリットを活かせません。

株式数比例配分方式とは、配当金を証券口座で受け取る方法です。この方式に設定しておくと、NISA口座で保有している株式の配当金が自動的に非課税になります。他の受取方法(銀行口座振込や郵便局での受取など)を選んでいると、配当金が課税されてしまいます。

配当金の受取方法は、証券会社のサイトで設定できます。NISA口座を開設したら、早めに「株式数比例配分方式」に設定しておきましょう。一度設定すれば、以降の配当金はすべて証券口座で受け取れます。

投資信託の分配金については、NISA口座で保有していれば自動的に非課税になるため、特別な設定は不要です。ただし、分配金を再投資する場合は、その年の非課税投資枠を消費することになります。分配金が多い投資信託を選ぶと、思ったより早く非課税枠を使い切ってしまう可能性があるため、注意が必要です。

NISA口座は、1人につき1つしか開設できません。複数の金融機関でNISA口座を持つことはできないため、最初の金融機関選びは慎重に行う必要があります。

NISA口座を開設した後に他の金融機関に変更することは可能ですが、1年に1回しか変更できません。「金融商品取引業者等変更届出書」は、「つみたて投資枠(特定累積投資勘定)」及び「成長投資枠(特定非課税管理勘定)」を設けようとする年(年分)の前年10月1日からその年9月30日までの間に提出をする必要があります。

[出典:国税庁「NISA口座の新規開設又は変更に関する手続等について」]

また、変更したい年にすでにNISA口座で投資をしていた場合は、その年の変更はできません。変更できるのは翌年からになります。例えば、2025年にSBI証券のNISA口座で投資をした後、楽天証券に変更したいと思っても、2025年中の変更はできず、2026年から楽天証券のNISA口座を使えるようになります。

金融機関を変更しても、変更前の金融機関で保有している商品は、そのまま非課税で保有し続けられます。ただし、変更前の金融機関の商品を変更後の金融機関に移管することはできません。新しい金融機関では、新たに投資を始めることになります。

このような制約があるため、最初から自分に合った金融機関を選ぶことが大切です。手数料、取扱商品、ポイントサービス、使いやすさなどを総合的に比較して、長く使い続けられる金融機関を選びましょう。

NISAには年間360万円という大きな非課税投資枠がありますが、無理に上限まで使う必要はありません。特に投資初心者の方は、少額から始めて徐々に金額を増やしていくのがおすすめです。

最初は月1万円や月3万円など、無理のない金額で積立投資を始めましょう。投資に慣れて、値動きを経験し、自分のリスク許容度が分かってきたら、積立額を増やしていけば良いです。焦って大きな金額を投資して、価格が下がったときに不安になって売却してしまうという失敗を避けるためです。

投資は長期的に続けることが大切です。短期的な利益を狙って頻繁に売買するよりも、長期的に保有し続けることで、複利の効果を最大限に活かせます。市場の短期的な変動に一喜一憂せず、淡々と積立を続ける姿勢が、資産形成の成功につながります。

投資について学ぶことも重要です。証券会社が提供している投資セミナーや学習コンテンツを活用して、投資の基礎知識を身につけましょう。金融庁のサイトにも、投資の基本について分かりやすく解説されたページがあります。知識を増やすことで、自信を持って投資を続けられるようになります。

NISA口座は、1人につき1つしか持てません。複数の金融機関でNISA口座を開設することはできません。ただし、年に1回、金融機関を変更することは可能です。

2023年末時点でつみたてNISAまたは一般NISAの口座を持っていた方は、自動的に新NISA口座が開設されています。新たに手続きをする必要はありません。旧NISA口座で保有している商品は、新NISAとは別枠で非課税期間が終了するまで保有できます。

NISAは、思い立ったときにすぐ始めるのがおすすめです。投資は時間を味方につけることが重要なので、早く始めるほど複利の効果を大きく受けられます。制度が恒久化されたため、いつ始めても不利になることはありません。

多くの証券会社では、100円や1,000円から投資信託の積立ができます。まずは月1,000円や月5,000円など、無理のない金額から始めて、慣れてきたら徐々に金額を増やしていくのがおすすめです。

iDeCoとNISAは、それぞれメリットが異なります。iDeCoは掛金が全額所得控除の対象になるため、税金を減らす効果が大きいです。ただし、60歳まで引き出せないという制約があります。NISAはいつでも引き出せる柔軟性があります。老後資金を準備するならiDeCo、それ以外の目的ならNISAを優先するのが一般的です。余裕があれば両方を併用するのが理想的です。

NISA口座で保有している商品は、いつでも売却できます。売却しても非課税のメリットは変わりません。ただし、売却した分の非課税枠が復活するのは翌年以降です。また、短期的な売買を繰り返すと、長期投資のメリットを活かせなくなるため、できるだけ長期保有することをおすすめします。

NISA口座で得た利益は非課税なので、確定申告は不要です。

NISAは、投資で得た利益が非課税になる制度で、長期的な資産形成に最適です。2024年から始まった新NISAでは、非課税保有限度額が1,800万円に拡大され、つみたて投資枠と成長投資枠を併用できるようになりました。

NISAを始めるには、証券会社を選び、NISA口座を開設し、投資する商品を選ぶという3つのステップを踏みます。証券会社選びでは、手数料の安さ、取扱商品の豊富さ、ポイントサービス、使いやすさを比較しましょう。SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJモルガン・スタンレー証券など、大手ネット証券なら初心者でも安心して始められます。

口座開設には、マイナンバーカードなどの本人確認書類が必要です。オンラインで手続きすれば、最短で翌営業日に口座開設が完了します。税務署の審査には1~2週間程度かかりますが、審査中でも一部の取引は可能です。

つみたて投資枠は長期・積立・分散投資に適しており、初心者におすすめです。成長投資枠は個別株やETFにも投資でき、より自由度の高い投資ができます。両方を併用して、自分の投資スタイルに合わせて使い分けましょう。

なお、投資には元本割れのリスクがあります。ご自身の投資目的やリスク許容度に合わせて、慎重にご検討ください。少額から始めて、徐々に投資に慣れていくことが大切です。長期的な視点を持ち、市場の短期的な変動に惑わされず、コツコツと積立を続けることが、資産形成の成功につながります。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!