岡三ネットトレーダーとは?5種類の特徴と選び方を解説【2026年】

「新NISAっていつから始まったの?」「今から始めても遅くないかな?」そんな疑問をお持ちではありませんか。

新NISA制度は2024年1月1日からスタートしており、非課税で投資できる枠が大幅に拡大されました。

この記事では、新NISAの開始時期や旧NISAとの違い、今から始めるメリット、そして証券会社の選び方まで、初心者の方にも分かりやすく解説します。

「もう始まってるなら乗り遅れたかも」と不安に思っている方も大丈夫です。新NISAは恒久化された制度なので、いつ始めても遅すぎることはありません。

この記事を読めば、自分に合ったタイミングで新NISAを始める判断ができるようになりますよ。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

目次

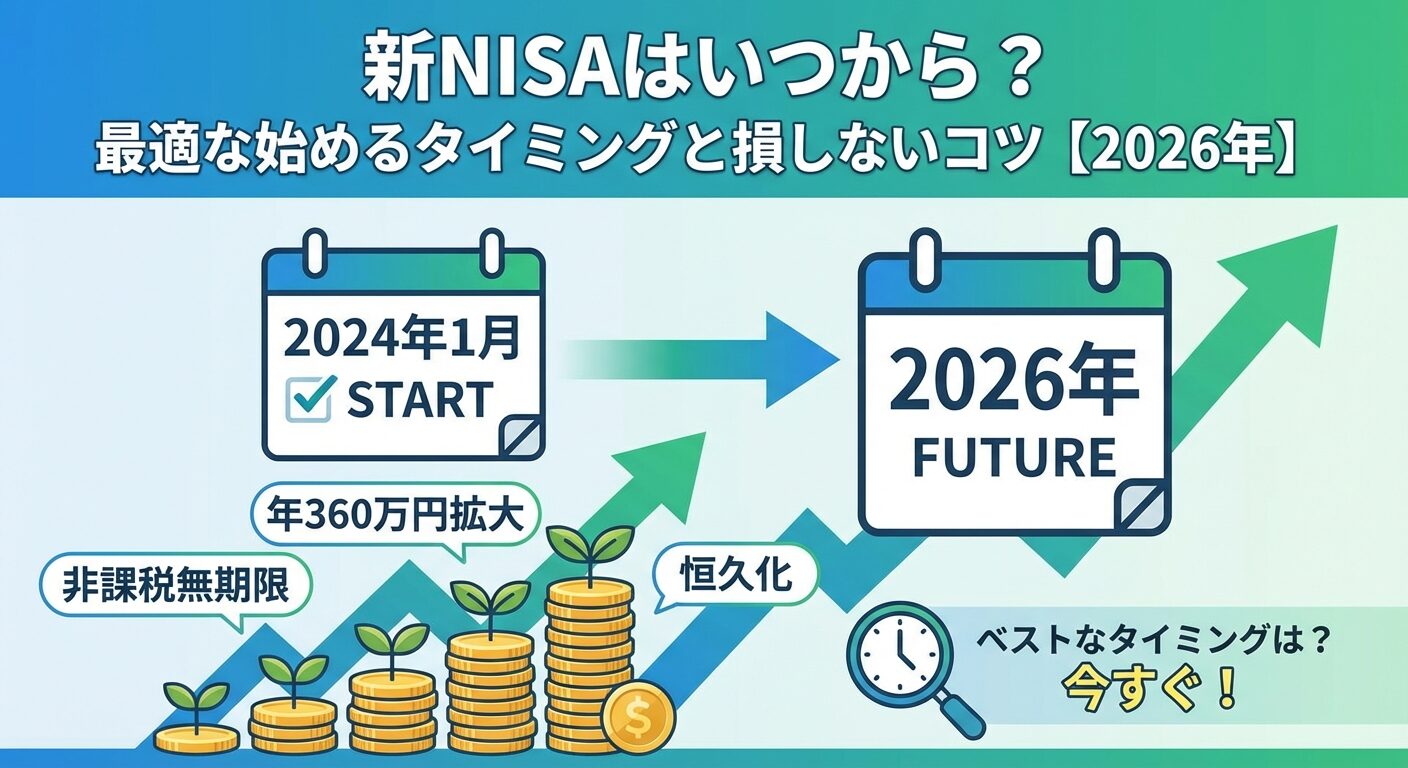

新NISAはいつから始まった?

新NISA制度は2024年1月1日から正式にスタートしました。これまでのNISA制度を大幅に拡充した新しい仕組みとして、多くの投資家から注目を集めています。

新NISAは2024年1月1日から開始された、日本の少額投資非課税制度です。金融庁が「貯蓄から投資へ」の流れを加速させるために、従来のNISA制度を大幅に改正して導入しました。

この制度改正の背景には、日本の家計金融資産の多くが預貯金に偏っており、投資による資産形成が進んでいないという課題がありました。

新NISAでは非課税保有期間が無期限になり、年間投資枠も大幅に拡大されたことで、より多くの人が長期的な資産形成に取り組みやすくなっています。

新NISAの最大の特徴は、制度が恒久化されたことです。従来のNISAには期限がありましたが、新NISAには期限がないため、いつ始めても同じ条件で利用できます。

旧NISA制度は2023年12月31日をもって新規の投資受付を終了し、2024年1月1日から新NISA制度に完全移行しました。

ただし、2023年までに旧NISAで購入した商品は、そのまま非課税期間が終了するまで保有し続けることができます。

一般NISAで購入した商品は購入から5年間、つみたてNISAで購入した商品は購入から20年間、それぞれ非課税で運用できます。つまり、旧NISAと新NISAの資産を同時に保有することが可能です。

旧NISA口座を持っていた方は、自動的に同じ金融機関で新NISA口座が開設されます。特別な手続きは不要で、2024年1月以降に新たに投資を始める際は、自動的に新NISA口座での取引となります。

旧NISAの資産を新NISA口座に移すことはできませんが、両方の口座を並行して運用できるため、資産形成の選択肢が広がっています。

新NISAと旧NISAの違い

新NISAは旧NISAと比べて、投資家にとって使いやすく、より大きなメリットを享受できる制度に生まれ変わりました。ここでは主な違いを5つのポイントに分けて解説します。

新NISAの最も大きな変更点は、非課税保有期間が無期限になったことです。

旧NISAでは一般NISAが5年間、つみたてNISAが20年間という期限がありましたが、新NISAではこの期限が撤廃されました。

これにより、一度購入した商品を何年でも非課税で保有し続けることができます。長期投資を前提とした資産形成において、これは非常に大きなメリットです。

売却のタイミングを期限に縛られることなく、自分の投資戦略に合わせて柔軟に判断できるようになりました。

新NISAでは年間投資枠が大幅に拡大されました。つみたて投資枠が年間120万円、成長投資枠が年間240万円となり、両方を併用すれば年間最大360万円まで投資できます。

旧制度では一般NISAが年間120万円、つみたてNISAが年間40万円で、どちらか一方しか選べませんでした。

新NISAでは両方の枠を同時に使えるため、投資資金に余裕のある方にとっては、より効率的に非課税枠を活用できるようになっています。

新NISAでは、つみたて投資枠と成長投資枠を同時に利用できます。旧制度では一般NISAとつみたてNISAのどちらか一方を選ぶ必要がありましたが、新NISAではこの制限がなくなりました。

つみたて投資枠と成長投資枠の違い

例えば、つみたて投資枠で毎月コツコツと投資信託を積み立てながら、成長投資枠で気になる個別株を購入するといった使い分けが可能です。

この柔軟性により、初心者から上級者まで、それぞれの投資スタイルに合わせた運用ができるようになりました。

新NISAでは生涯で投資できる非課税保有限度額が1,800万円に設定されています。

このうち成長投資枠で使えるのは1,200万円までで、残りの600万円はつみたて投資枠でも成長投資枠でも使えます。

旧制度では一般NISAが最大600万円(120万円×5年)、つみたてNISAが最大800万円(40万円×20年)でしたが、新NISAではその2倍以上の金額を非課税で運用できます。

さらに、新NISAでは売却した商品の購入額分の枠が翌年に復活する仕組みになっています。例えば100万円分の商品を売却すると、翌年には100万円分の非課税枠が再利用できるようになります。

ただし、年間投資枠(つみたて投資枠120万円、成長投資枠240万円)の制限は変わりません。

新NISAは恒久化された制度となり、期限がなくなりました。旧NISAでは一般NISAが2023年まで、つみたてNISAが2042年までという期限が設定されていましたが、新NISAにはこのような期限がありません。

これにより、「今年中に始めないと損をする」といった焦りを感じる必要がなくなりました。自分のライフプランに合わせて、準備ができたタイミングで投資を始めることができます。

また、制度が突然終了するリスクもないため、長期的な資産形成計画を立てやすくなっています。

新NISAを始めるベストなタイミングは?

「新NISAはいつ始めるのがベストなの?」これは多くの方が抱える疑問です。ここでは、投資を始める最適なタイミングについて解説します。

新NISAを始めるベストなタイミングは、思い立った時になるべく早く始めることです。

投資の世界には「Time in the market beats timing the market(市場にいる時間が、市場のタイミングを計ることに勝る)」という格言があります。

長期投資では、完璧なタイミングを待つよりも、早く始めて市場に資金を投入している期間を長くすることの方が重要です。株式市場は短期的には上下しますが、長期的には成長する傾向があります。

早く始めるほど、複利効果を享受できる期間も長くなります。

「市場が高値だから待った方がいいのでは」と考える方もいますが、市場の高値・安値を正確に予測することは専門家でも困難です。タイミングを計って待っている間に、投資機会を逃してしまうリスクの方が大きいと言えます。

特につみたて投資枠を活用する場合は、毎月一定額を積み立てることで価格変動のリスクを分散できます。これをドルコスト平均法と呼び、高値の時には少なく、安値の時には多く購入することで、平均購入単価を抑える効果があります。

新NISAを年初(1月)、年央(6〜7月)、年末(12月)のどのタイミングで始めても、制度上の不利はありません。ただし、投資スタイルによって若干の違いがあります。

年初から始める場合は、その年の非課税枠を最大限活用できる期間が長くなります。つみたて投資枠で毎月10万円ずつ積み立てる場合、1月開始なら年間120万円の枠を使い切れますが、7月開始では6ヶ月分の60万円しか使えません。

一方で、年央や年末から始めても、翌年以降は同じ条件で投資できます。新NISAは恒久化された制度なので、開始時期による長期的な不利はありません。

むしろ、投資の準備が整っていない状態で焦って始めるよりも、証券会社の選定や投資商品の理解を深めてから始める方が重要です。

ボーナス月に合わせて年央から始める、年末に資金的な余裕ができてから始めるなど、自分のライフスタイルに合わせたタイミングで問題ありません。

「新NISAは2024年1月に始まったから、もう乗り遅れた」と思っている方もいるかもしれませんが、それは誤解です。新NISAは恒久化された制度なので、いつ始めても条件は同じです。

確かに2024年1月から始めた人は、その年の非課税枠を1年分多く使えます。しかし、投資は10年、20年という長期で考えるものです。

1年の差は、長期的な資産形成において大きな影響を与えません。

今から始めても損しない?

「今から始めても損しないのか」という不安を持つ方のために、具体的なシミュレーションを通して検証してみましょう。

2024年1月に新NISAを始めた人と、2025年1月に始めた人では、どのくらいの差が出るのでしょうか。

つみたて投資枠で毎月5万円(年間60万円)を積み立て、年利5%で運用したと仮定してシミュレーションしてみます。

2024年開始の場合、1年目の投資元本は60万円で、年利5%で運用すると1年後には約63万円になります。2025年開始の場合、この1年分の運用益(約3万円)が得られません。

しかし、20年という長期で見ると、この差は相対的に小さくなります。20年後の資産額は、2024年開始で約2,055万円、2025年開始で約1,992万円となり、差額は約63万円です。これは1年分の投資元本とその運用益の合計に相当します。

確かに差はありますが、「乗り遅れたから意味がない」というほどの差ではありません。むしろ、2025年に始めても十分な資産形成効果が得られることが分かります。

重要なのは、早く始めることよりも、長く続けることです。

一括投資と積立投資では、開始タイミングの重要性が異なります。一括投資の場合、市場の高値で投資してしまうリスクがあるため、タイミングの影響を受けやすくなります。

例えば、成長投資枠で240万円を一括投資する場合、市場が高値の時に投資すると、その後に下落した際の損失が大きくなります。逆に安値で投資できれば、大きな利益を得られる可能性があります。

一方、積立投資では毎月一定額を投資するため、高値の時も安値の時も自動的に購入します。これにより、購入価格が平均化され、タイミングリスクが軽減されます。

市場が高値の時に始めても、その後に下落すれば安値で多く購入できるため、長期的には有利に働くことが多いです。

投資初心者の方には、タイミングを気にせず始められる積立投資がおすすめです。一括投資を検討する場合は、一度に全額を投資するのではなく、数ヶ月に分けて投資する方法も検討すると良いでしょう。

「今は株価が高いから、下がるまで待った方がいいのでは?」という質問をよく聞きます。確かに、市場が高値の時に一括投資すると、その後の下落で含み損を抱えるリスクがあります。

しかし、市場の高値・安値を正確に予測することは不可能です。「高値だから待とう」と思っているうちに、さらに市場が上昇して投資機会を逃すこともあります。

実際、過去のデータを見ると、市場のタイミングを計ろうとした投資家よりも、早く始めて長く保有した投資家の方が良い成績を収めています。

積立投資であれば、高値で始めても問題ありません。ドルコスト平均法により、高値の時には少なく、安値の時には多く購入できるため、平均購入単価を抑えられます。

むしろ、高値で始めた後に市場が下落すれば、安値で多く購入できるチャンスとも言えます。

市場のタイミングを気にするよりも、自分の投資目的やリスク許容度に合った商品を選び、長期的な視点で投資を続けることの方がはるかに重要です。短期的な市場の変動に一喜一憂せず、長期的な資産形成を目指しましょう。

つみたて投資枠と成長投資枠の使い分け方

新NISAには「つみたて投資枠」と「成長投資枠」の2つがあります。それぞれの特徴を理解して、自分に合った使い分けをしましょう。

つみたて投資枠は、長期・積立・分散投資に適した投資信託を対象とした枠です。年間120万円まで投資でき、金融庁が認めた投資信託(2025年12月時点で347本)から選べます。

つみたて投資枠の対象商品は、金融庁が定めた厳しい基準(低コスト、長期・積立・分散投資に適した商品)をクリアした投資信託のみで、インデックス型を中心に幅広い選択肢が用意されています。

つみたて投資枠の特徴

つみたて投資枠が向いているのは、投資初心者の方、毎月コツコツと積み立てたい方、商品選びに自信がない方です。

少額から始められ、自動積立の設定をすれば手間もかかりません。また、ドルコスト平均法により、価格変動リスクを抑えながら資産形成ができます。

具体的には、20〜30代で長期的な資産形成を目指す方、投資経験が浅く安全性を重視したい方、仕事が忙しく投資に時間をかけられない方などに適しています。

成長投資枠は、上場株式、投資信託、ETF、REITなど幅広い商品に投資できる枠です。年間240万円まで投資でき、つみたて投資枠よりも選択肢が広がります。

個別株を購入できるため、応援したい企業に投資したり、高配当株で配当収入を得たり、成長が期待できる企業に集中投資したりと、自分の投資戦略に合わせた運用が可能です。

ただし、つみたて投資枠と比べて商品選びの自由度が高い分、リスクも大きくなります。

成長投資枠が向いているのは、ある程度投資経験がある方、個別株に興味がある方、まとまった資金を投資したい方です。

例えば、40〜50代で投資経験があり、より積極的な運用を目指したい方、配当収入を重視したい方、特定の業界や企業に投資したい方などに適しています。

ただし、成長投資枠でも投資信託を購入できるため、初心者の方が投資信託で運用することも可能です。つみたて投資枠の対象外の投資信託(アクティブファンドなど)を購入したい場合は、成長投資枠を利用します。

新NISAの大きなメリットは、つみたて投資枠と成長投資枠を同時に使えることです。両方の特徴を活かした併用戦略を考えてみましょう。

重要なのは、自分のリスク許容度や投資目的に合わせて、無理のない範囲で両方の枠を活用することです。最初はつみたて投資枠だけで始めて、慣れてきたら成長投資枠も使い始めるという段階的なアプローチもおすすめです。

旧NISA保有者はどうなる?

すでに旧NISAを利用している方は、新NISAへの移行について気になるポイントがあるでしょう。ここでは移行に関する疑問を解消します。

旧NISAで保有している資産は、新NISAの開始後もそのまま非課税で保有し続けることができます。

一般NISAで購入した商品は購入から5年間、つみたてNISAで購入した商品は購入から20年間、それぞれ非課税期間が継続します。

例えば、2023年に一般NISAで購入した株式は、2027年まで非課税で保有できます。2020年につみたてNISAで購入した投資信託は、2039年まで非課税で保有できます。この非課税期間は新NISA開始後も変わりません。

ただし、旧NISAの資産を新NISA口座に移すことはできません。旧NISAと新NISAは別々の制度として並行して運用されます。つまり、旧NISAの非課税枠と新NISAの非課税枠は別々にカウントされ、両方を同時に保有できます。

旧NISAの非課税期間が終了した資産は、課税口座(特定口座または一般口座)に移管されるか、売却するかを選択できます。非課税期間終了前に売却すれば、利益に対して税金はかかりません。

2023年までに旧NISA口座を開設していた方は、2024年1月1日に自動的に同じ金融機関で新NISA口座が開設されました。特別な手続きや申し込みは不要です。

証券会社から新NISA口座開設の通知が届いているはずなので、確認してみてください。すでに取引可能な状態になっており、ログインすれば新NISA口座で投資を始められます。

ただし、自動開設されるのは旧NISA口座を開設していた金融機関のみです。別の金融機関で新NISA口座を開設したい場合は、金融機関の変更手続きが必要になります。

NISA口座は1人1口座までという制限があるため、複数の金融機関で同時に開設することはできません。

金融機関を変更する場合は、現在の金融機関で「勘定廃止通知書」を取得し、新しい金融機関に提出する必要があります。ただし、年内に一度でも新NISA口座で取引をしてしまうと、その年は金融機関の変更ができないので注意が必要です。

旧NISAと新NISAの併用は可能です。正確には、旧NISAで購入した資産を非課税で保有しながら、新NISA口座で新たに投資を行うことができます。

例えば、2023年につみたてNISAで購入した投資信託を保有し続けながら、2024年以降は新NISAのつみたて投資枠と成長投資枠で新たに投資を始められます。

旧NISAの非課税枠と新NISAの非課税枠は別々にカウントされるため、両方の非課税メリットを同時に享受できます。

ただし、旧NISAでは新規の投資はできません。2024年以降の新規投資はすべて新NISA口座で行われます。旧NISAの資産は、非課税期間が終了するまで保有し続けるか、途中で売却するかの選択になります。

旧NISAの資産を新NISA口座に移管(ロールオーバー)することはできないため、旧NISAの非課税期間が終了する前に、売却するか課税口座に移すかを判断する必要があります。長期保有を前提とした商品であれば、課税口座に移してそのまま保有し続けるのも一つの選択肢です。

新NISAにおすすめの証券会社5社

新NISAを始めるには、まず証券会社を選ぶ必要があります。ここでは、新NISA口座の開設におすすめの証券会社5社を紹介します。

| 項目 | 内容 |

|---|---|

| 口座数 | 約15,000,000口座 ※2025年11月25日時点(SBIネオモバイル証券など含む) |

| 取引手数料 | 【スタンダードプラン(1注文ごと)】 取引金額に関係なく0円【アクティブプラン(1日定額制)】 1日100万円以下の取引:0円※現物取引・信用取引・単元未満株(S株)もすべて対象です。 |

| NISA対応 | 〇※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(259銘柄)※2025年3月3日時点※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 外国株 / 投資信託(約1,329銘柄 ※2025年3月3日時点)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年3月3日時点 |

| 外国株 | 9カ国/米国株式(5,000超銘柄)※現物取引のみ |

| 取引ツール(PC) | HYPER SBI 2 / HYPER SBI / SBI CFDトレーダー |

| スマホアプリ | SBI証券 株アプリ / 米国株アプリ / かんたん積立 / HYPER FX / HYPER 先物 / HYPER CFD |

| 提携銀行口座 | SBI新生銀行 / 住信SBIネット銀行 |

| ポイント投資・付与 | Pontaポイント / dポイント / Vポイント(クレカ積立)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

SBI証券は国内最大手のネット証券で、口座数は約1,500万口座を誇ります。

新NISAにおいても、つみたて投資枠で約271本、成長投資枠では約2,600本の投資信託と約3,500銘柄の個別株(S株)を取り扱っており、選択肢の豊富さが魅力です。

SBI証券の特徴

SBI証券は取扱商品数の多さと手数料の安さから、初心者から上級者まで幅広い投資家におすすめです。特に、米国株投資にも力を入れており、約5,000超銘柄の米国株を取り扱っています。

| 項目 | 内容 |

|---|---|

| 口座数 | 約13,000,000口座 ※2025年11月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 かぶミニ®(単元未満株):0円 投資信託:0円 ※ゼロコース選択時。 ※一部、スプレッドや信託財産留保額が発生する場合があります。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄 ※2025年2月28日時点 ※現物取引のみ |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,345銘柄)※現物取引のみ |

| 投資信託 | 約2,550本 ※2025年4月24日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天証券は楽天グループのネット証券で、口座数は約1,300万口座です。

最大の特徴は、楽天ポイントが貯まる・使えることです。投資信託の保有残高に応じてポイントが貯まり、貯まったポイントで投資信託を購入できます。

楽天証券の特徴

楽天証券は、楽天ポイントを活用したい方、楽天カードでの積立を検討している方、使いやすい取引ツールを求める方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約2,700,000口座 ※2025年2月時点 |

| 取引手数料 | 【取引毎手数料コース】

|

| NISA対応 | 〇(日本株・米国株・中国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 中国株 / 投資信託(約1,750本以上)※現物取引のみ |

| 投資信託 | 約1,800本(購入時手数料すべて無料) |

| 外国株 | 2カ国/米国株:約5,000銘柄以上(2025年1月27日時点)※現物取引のみ |

| 取引ツール(PC) | マネックストレーダー / 銘柄スカウター |

| スマホアプリ | マネックス証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | マネックス証券専用銀行口座(詳細は公式サイトで確認) |

| ポイント投資・付与 | マネックスポイント / dポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | オンライン申込で最短翌営業日 |

マネックス証券は米国株投資に強みを持つネット証券で、約5,000銘柄の米国株を取り扱っています。

米国株の取引手数料も業界最低水準で、為替手数料も安く設定されており、米国株投資を考えている方に適しています。

マネックス証券の特徴

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,670,000口座 ※2025年3月時点 |

| 取引手数料 | 【ボックスレート(1日定額制)】 1日の約定代金合計50万円まで:0円 50万円超:1,000円(税込1,100円)~※25歳以下なら約定代金に関わらず手数料無料 |

| NISA対応 | 〇(日本株、米国株、投資信託すべて売買手数料無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 〇(銘柄数は公式サイトで確認)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(約1,800本以上)※現物取引のみ |

| 投資信託 | 約1,900本以上(購入時手数料すべて無料) |

| 外国株 | 米国株:約4,900銘柄(2025年4月23日時点)※現物取引のみ |

| 取引ツール(PC) | ネットストック・ハイスピード(無料) |

| スマホアプリ | 日本株アプリ / 投信アプリ / 米国株アプリ(すべて無料) |

| 提携銀行口座 | MATSUI Bank(松井証券専用銀行) |

| ポイント投資・付与 | 松井証券ポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短即日(スマートフォンによるオンライン申込) |

松井証券は創業100年以上の歴史を持つ老舗証券会社で、ネット証券の先駆けとしても知られています。

最大の特徴は、25歳以下の方は株式売買手数料が完全無料になることです。若い世代の資産形成を応援する姿勢が評価されています。

松井証券の特徴

松井証券は、25歳以下の方、少額から投資を始めたい方、サポート体制を重視する方におすすめです。

| 項目 | 内容 |

|---|---|

| 口座数 | 約1,800,000口座 ※2025年2月時点 |

| 取引手数料 | 【ワンショット手数料コース】 約定代金5万円以下:55円(税込) 約定代金50万円超:1,070円(税込)【一日定額手数料コース】 1日100万円まで:0円 1日300万円まで:2,750円(税込) 以降300万円ごとに:2,750円(税込)加算 |

| NISA対応 | 〇(日本株・米国株・投資信託の売買手数料が無料)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 251銘柄(2025年4月時点)※現物取引のみ |

| 成長投資枠対象商品 | 国内株 / 米国株 / 投資信託(1,155銘柄)※現物取引のみ |

| 投資信託 | 約1,853本(購入時手数料すべて無料) |

| 外国株 | 米国株:約1,050銘柄(2025年4月時点)※現物取引のみ |

| 取引ツール(PC) | kabuステーション / 銘柄スカウター |

| スマホアプリ | 三菱UFJ eスマート証券アプリ / 米国株アプリ / 投信アプリ |

| 提携銀行口座 | 三菱UFJ銀行 / auじぶん銀行 |

| ポイント投資・付与 | Pontaポイント(投資信託の積立に利用可能)※現物取引のみ |

| 口座開設スピード | 最短翌営業日(スマートフォンによるオンライン申込) |

三菱UFJeスマート証券(旧auカブコム証券)は、三菱UFJフィナンシャル・グループのネット証券です。

最大の特徴は、Pontaポイントを使った投資ができることです。au PAYやローソンなどで貯めたPontaポイントを投資信託の購入に使えます。

三菱UFJeスマート証券の特徴

三菱UFJeスマート証券は、Pontaポイントを活用したい方、三菱UFJグループの安心感を求める方、単元未満株で少額投資を始めたい方におすすめです。

新NISAを始めるための具体的な手順を、4つのステップで解説します。初めての方でも迷わず進められるよう、丁寧に説明していきます。

まず、新NISA口座を開設する証券会社を選びます。証券会社選びのポイントは、取扱商品の豊富さ、手数料の安さ、ポイント還元、サポート体制、取引ツールの使いやすさなどです。

前述したSBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券は、いずれも新NISAに対応しており、初心者にもおすすめです。

普段利用している銀行や、貯めているポイントの種類なども判断材料になります。例えば、楽天ポイントを貯めているなら楽天証券、Pontaポイントを貯めているなら三菱UFJeスマート証券といった選び方もあります。

NISA口座は1人1口座までという制限があるため、慎重に選びましょう。ただし、年に1回は金融機関を変更できるため、後から変更することも可能です。

証券会社を決めたら、公式サイトから口座開設の申し込みを行います。多くの証券会社では、スマホで完結するオンライン申し込みに対応しており、最短即日〜数営業日で口座開設が完了します。

申し込み時に、「NISA口座も同時に開設する」という項目にチェックを入れることを忘れないようにしましょう。証券総合口座とNISA口座を同時に申し込むことで、手続きがスムーズになります。

申し込みフォームでは、氏名、住所、生年月日、職業、年収、投資経験などの基本情報を入力します。虚偽の情報を入力すると口座開設ができないため、正確に入力してください。

口座開設には本人確認書類とマイナンバー確認書類の提出が必要です。マイナンバーカードがあれば、これ1枚で本人確認とマイナンバー確認が完了します。

多くの証券会社では、スマホで書類を撮影してアップロードする方法に対応しています。郵送での提出も可能ですが、オンライン提出の方が審査が早く完了します。

審査が完了すると、証券会社からログインIDやパスワードが記載された書類が郵送されます。この書類を受け取れば、口座開設が完了し、取引を始められます。

口座開設が完了したら、証券口座に資金を入金します。銀行口座からの振込、即時入金サービス、自動引き落としなど、複数の入金方法が用意されています。

入金が完了したら、投資する商品を選びます。初心者の方には、つみたて投資枠で投資信託を選ぶことをおすすめします。

全世界株式インデックスファンドや米国株式インデックスファンドなど、分散投資ができる商品が人気です。

投資信託を選んだら、積立設定を行います。毎月の積立金額、積立日、積立方法(クレジットカード決済または銀行引き落とし)などを設定します。一度設定すれば、毎月自動的に積立が行われるため、手間がかかりません。

投資を始めたら、短期的な価格変動に一喜一憂せず、長期的な視点で保有し続けることが大切です。市場は上下を繰り返しながら長期的には成長する傾向があるため、焦らずコツコツと積み立てを続けましょう。

新NISAで気をつけたい3つのこと

新NISAは魅力的な制度ですが、利用する際に注意すべきポイントもあります。ここでは特に重要な3つの注意点を解説します。

新NISAは非課税というメリットがありますが、投資である以上、元本割れのリスクがあります。株式や投資信託は価格が変動するため、購入時よりも価格が下がり、損失が出る可能性があります。

特に短期的には市場の変動が大きく、一時的に大きな含み損を抱えることもあります。しかし、長期的に保有することで、こうした短期的な変動リスクを抑えることができます。

過去のデータを見ると、10年以上の長期投資では元本割れのリスクが大幅に低下する傾向があります。

投資を始める前に、自分のリスク許容度を理解し、余裕資金で行うことが重要です。生活費や近い将来使う予定のあるお金は投資に回さず、当面使わない資金で投資を行いましょう。

NISA口座は、1人につき1つの金融機関でしか開設できません。複数の証券会社でNISA口座を同時に開設することはできないため、どの証券会社で開設するかは慎重に選ぶ必要があります。

ただし、年に1回は金融機関を変更できます。変更したい年の前年10月1日から変更したい年の9月30日までに手続きを行えば、翌年から新しい金融機関のNISA口座で取引できます。

注意点として、変更したい年にすでに現在のNISA口座で取引をしてしまうと、その年は変更できなくなります。金融機関の変更を検討している場合は、年内に取引をしないよう注意しましょう。

また、金融機関を変更しても、旧金融機関で購入した商品はそのまま非課税で保有し続けられます。ただし、新規の投資は新しい金融機関でしかできません。

新NISAでは、売却した商品の購入額分の非課税枠が翌年に復活する仕組みになっています。例えば、100万円分の商品を売却すると、翌年には100万円分の非課税枠が再利用できます。

ただし、この枠の復活は「翌年」であり、売却した年内にすぐ使えるわけではありません。また、復活する枠は「購入額」であり、「売却額」ではない点に注意が必要です。100万円で購入した商品が150万円に値上がりして売却した場合、復活する枠は100万円です。

さらに、年間投資枠(つみたて投資枠120万円、成長投資枠240万円)の制限は変わりません。売却によって枠が復活しても、年間投資枠を超えて投資することはできません。

頻繁に売買を繰り返すと、非課税枠の管理が複雑になります。新NISAは長期保有を前提とした制度なので、短期的な売買よりも、長期的に保有し続ける戦略の方が適しています。

2023年に旧NISAを始めた人は、旧NISAの非課税枠を1年分多く使えるメリットがあります。一般NISAなら120万円、つみたてNISAなら40万円の非課税枠を追加で活用できます。

新NISAは、途中でやめたくなった時でも簡単に手続きができます。積立設定を停止したり、保有している商品を売却したりするだけで、特別な解約手続きは不要です。

iDeCo(個人型確定拠出年金)と新NISAは、どちらも税制優遇のある資産形成制度ですが、特徴が異なります。どちらを優先すべきかは、個人の状況や目的によって異なります。

NISA口座の証券会社は、年に1回変更できます。変更したい年の前年10月1日から変更したい年の9月30日までに手続きを行えば、翌年から新しい証券会社のNISA口座で取引できます。

NISA口座は個人ごとに開設する必要があり、家族の分をまとめて1つの口座で管理することはできません。夫婦や親子でそれぞれNISA口座を持つ場合、それぞれが個別に口座を開設し、管理する必要があります。

新NISAは2024年1月1日から開始された、非課税で投資ができる魅力的な制度です。非課税保有期間が無期限になり、年間投資枠も最大360万円に拡大され、生涯で1,800万円まで非課税で運用できます。

「もう始まっているから乗り遅れた」と思う必要はありません。新NISAは恒久化された制度なので、いつ始めても同じ条件で利用できます。

重要なのは、完璧なタイミングを待つことではなく、思い立った時になるべく早く始めて、長く続けることです。

証券会社選びでは、SBI証券、楽天証券、マネックス証券、松井証券、三菱UFJeスマート証券などが、取扱商品の豊富さや手数料の安さから初心者にもおすすめです。自分の投資スタイルや重視するポイントに合わせて選びましょう。

つみたて投資枠と成長投資枠を併用できる新NISAは、初心者から上級者まで幅広い投資家に対応しています。まずはつみたて投資枠で投資信託の積立から始めて、慣れてきたら成長投資枠で個別株にも挑戦するという段階的なアプローチもおすすめです。

なお、投資には元本割れのリスクがあります。短期的な価格変動に一喜一憂せず、長期的な視点で資産形成を続けることが大切です。ご自身の投資目的やリスク許容度に合わせて、無理のない範囲で新NISAを活用してください。最終的な投資判断はご自身の責任で行い、不明な点があれば証券会社や専門家にご相談ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

|

0円 | 口座開設 |

| 2 | 楽天証券 |

|

0円 | 詳細を見る |

| 3 | マネックス証券 |

|

0円 | 詳細を見る |

PR | 情報は2026年3月時点

※本記事の情報は2026年1月時点のものです。最新の情報は各金融機関の公式サイトでご確認ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!