不動産投資営業で年収1000万は可能?仕事内容ときつさの実態

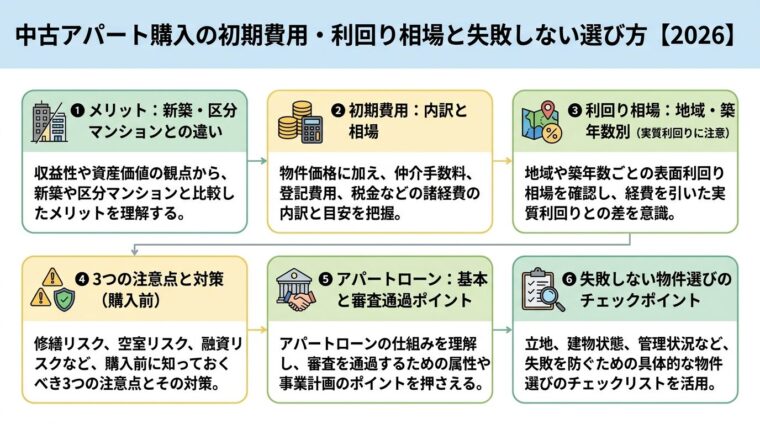

「中古アパートを購入したいけれど、いくら必要なのか、どんなリスクがあるのか、よくわからない」と感じる方は少なくないでしょう。新築と比べて価格が安く、高い利回りが期待できる中古アパートは、不動産投資の選択肢として根強い人気があります。

一方で、修繕費の発生・空室リスク・融資審査の厳しさなど、購入前に押さえておくべき注意点も多くあります。知識なく購入に踏み切ると、想定外のコストで収支が悪化するケースも珍しくありません。

この記事では、中古アパート購入のメリット・デメリットから初期費用の内訳、利回り相場、融資の仕組み、物件選びのポイント、購入フロー、出口戦略まで、投資判断に必要な情報を体系的にまとめています。

コスト重視で老後の収入源を作りたい方、税金対策を検討している高所得層の方、規模拡大を狙う中級投資家の方、それぞれの状況に合わせた判断材料を提供します。

中古アパート購入のメリット|新築・区分マンションと何が違う?を見る ▼

目次

中古アパート購入のメリット

中古アパートへの投資を検討するとき、まず「なぜ中古なのか」を明確にしておくことが重要です。新築アパートや区分マンション投資と比べた優位性を理解した上で、自分の目的に合うかを判断しましょう。

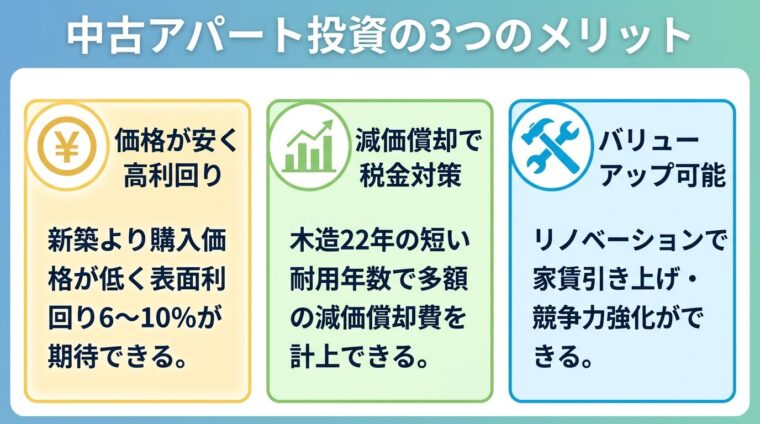

中古アパートの最大の魅力は、新築より購入価格が低い点にあります。

新築アパートより安い価格で購入できるのは、築年数によって価格が下落するうえに、建築会社の利益が含まれないためです。

出典: 株式会社アレップス 中古アパートの利回り

表面利回り(グロス利回り)は「年間家賃収入÷物件購入価格×100」で計算されるため、購入価格が低ければ利回りは高くなります。

築20年超の中古アパートは全国平均で表面利回り9.39%と高水準。新築に比べて高い収益性が期待できる

中古アパートについては築年数によってかなり差が大きく、全国平均では築10年未満の物件が6.36%、築10年〜の物件が7.35%、築20年〜の物件で9.39%というデータが出ています。

出典: オーナーズ・スタイル・ネット(健美家データ引用)

さらに、

すでに入居者がいる物件を購入した場合は、購入直後から家賃収入があり、収益性の担保があることもメリットです。

出典: 株式会社アレップス 中古アパートの利回り

新築では得られない「運用実績の確認」ができる点も、中古ならではの強みです。

高所得者にとって、中古アパートは税効果が見込める投資手段として注目されています。

特に木造の中古アパートは法定耐用年数が22年と短く、築古物件では耐用年数が残り少ない(または超過している)ため、短期間で多額の減価償却費を計上できます。不動産所得の赤字は給与所得等と損益通算できるため、課税所得を圧縮する税効果が見込めます。

出典: 国税庁 不動産所得の損益通算

税金対策の効果は個人の所得・物件条件・保有期間によって大きく異なります。実行前には必ず税理士に相談してください。

中古アパートは購入後のリノベーションや設備改善によって、家賃を引き上げる余地があります。

木造物件の場合、リフォームやリノベーションによる間取りの変更も比較的容易に行えます。ただし、木造アパートであっても、2×4工法の場合は在来工法と比べて壁を動かせない構造の部分が多いため、間取りの変更が制限されるケースもあり注意が必要です。

出典: 株式会社アレップス 中古アパートの利回り

バリューアップ投資の費用対効果を事前に試算し、改修後の想定家賃と工事費のバランスを確認することが重要です。

中古アパート・新築アパート・区分マンション投資の主な違いを以下の表で確認してください。

| 比較項目 | 中古アパート(一棟) | 新築アパート(一棟) | 区分マンション投資 |

| 購入価格の目安 | 低〜中(築年数・エリアによる) | 高(建築費込み) | 低〜中(1戸単位) |

| 想定表面利回り | 6〜10%程度(築年数による) | 5〜8%程度 | 3〜5%程度 |

| 初期修繕リスク | 高い(築古ほど大きい) | 低い | 低〜中 |

| 融資期間 | 短くなりやすい(築古ほど) | 長期融資を組みやすい | 比較的長期可能 |

| 税金対策効果 | 高い(減価償却が大きい) | 中程度 | 低〜中 |

| 管理の手間 | 中〜高(管理会社委託が一般的) | 中(管理会社委託が一般的) | 低(管理組合が共用部管理) |

| 資産規模の拡大 | 一棟で複数戸保有・規模拡大しやすい | 一棟で複数戸保有・規模拡大しやすい | 1戸ずつ積み上げが必要 |

| 出口戦略の難易度 | 中〜高(買い手が限られる場合も) | 中 | 比較的売却しやすい |

※上記は一般的な傾向を示したものです。実際の数値は物件・エリア・市況によって大きく異なります。

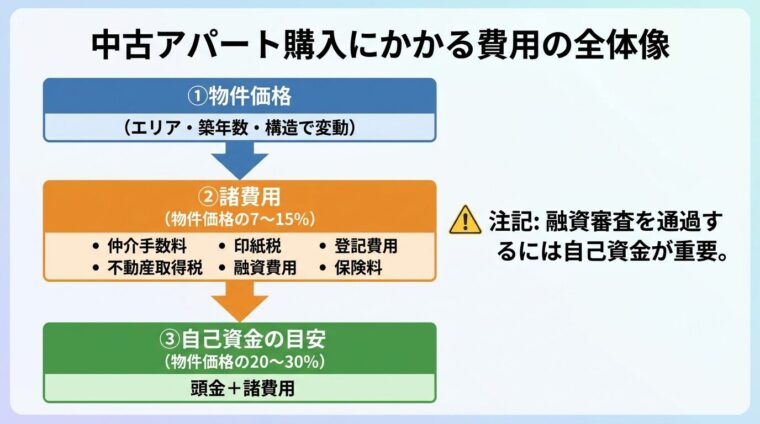

中古アパートの購入にいくら必要?費用の内訳と相場

「手持ち資金でどこまで対応できるか」は、購入判断の出発点です。物件価格だけでなく、諸費用・自己資金の目安を把握した上で資金計画を立てましょう。

中古アパートの価格は、エリア・築年数・構造・戸数・土地面積によって大きく異なります。一般的な目安は以下のとおりです。

| エリア・条件 | 物件価格の目安 | 表面利回りの目安 |

| 東京23区・築10年未満(木造) | 8,000万〜2億円超 | 4〜6%程度 |

| 首都圏郊外・築10〜20年(木造) | 4,000万〜1億円程度 | 7〜8%程度 |

| 地方都市・築20年超(木造) | 1,000万〜5,000万円程度 | 9〜12%程度 |

| 首都圏・RC造・築20年未満 | 1億円〜数億円 | 4〜6%程度 |

※上記はあくまで参考値です。実際の価格・利回りは物件ごとに大きく異なります。

都心では築年数を重ねても利回りが下がりにくく、築20年〜でも東京23区は6%台なのに対し、地方では利回り10%を超えるところも出てきます。

出典: オーナーズ・スタイル・ネット(健美家データ引用)

高利回りの物件は立地の弱さや修繕リスクを反映している場合があります。利回りの高さだけで判断しないことが重要です。

一般的にかかる諸費用は新築住宅が物件価格の5〜7%といわれているのに対し、中古住宅は7〜10%が目安といわれています。中古住宅は新築住宅より購入価格が安くなりやすいのが魅力である一方、諸費用は割高になりやすい点に注意しましょう。

出典: リクルート はじめての住宅ローン 中古物件購入時にかかる諸費用

投資用の一棟アパートでは、さらに不動産取得税・登記費用・ローン関連費用が加わるため、物件価格の10〜15%を見込んでおくと安心です。※諸費用の目安は一般的な参考値です。実際の金額は物件・取引条件により異なります。

| 費用項目 | 目安金額 | 支払いタイミング |

| 仲介手数料 | 物件価格×3%+6万円+消費税(上限) | 契約時・決済時 |

| 印紙税(売買契約書) | 1万〜6万円(金額による) | 契約時 |

| 登録免許税(所有権移転) | 固定資産税評価額×2% | 決済時 |

| 司法書士報酬 | 5万〜15万円程度 | 決済時 |

| 不動産取得税 | 固定資産税評価額×4%(軽減措置あり) | 取得後3〜6か月 |

| 融資事務手数料・ローン保証料 | 融資額の1〜2%程度 | 決済時 |

| 火災保険料 | 数万〜数十万円(保険期間・補償内容による) | 決済時 |

| 建物インスペクション費用 | 5万〜10万円程度 | 購入前 |

諸費用は一度に支払うわけではなく、購入プロセスに沿って複数回に分けて発生します。

①売買契約時:手付金(物件価格の5〜10%が目安)、印紙税、仲介手数料の一部(半額)を支払います。ローン実行前に現金が必要になる点に注意が必要です。

②決済・引き渡し時:残代金、仲介手数料の残額、登録免許税、司法書士報酬、融資関連費用、火災保険料を支払います。最も支出が集中するタイミングです。

③取得後3〜6か月:不動産取得税の納付通知が届きます。忘れがちですが、数十万円になるケースもあります。

④毎年・毎月(ランニングコスト):固定資産税・都市計画税(毎年)、管理委託費・修繕積立金(毎月)が継続的に発生します。

アパートローンでは、

近年は金融機関に対する金融庁の指導もあり、アパート建築の必要資金を全額融資で調達(フルローン)することは難しくなっています。建築費を調達するためのアパートローンを受ける際には、建築費の10%程度の頭金を求められるケースが多いです。

出典: 東建コーポレーション アパートローンの審査基準

自己資金を物件価格の20〜30%程度確保しておくと、融資審査が通りやすくなります。

中古アパートの購入では、物件価格の20〜30%程度の自己資金(頭金+諸費用)を用意しておくと、融資審査を通過しやすくなります。※自己資金の目安は一般的な参考値であり、金融機関・物件条件により異なります。自己資金が少ない場合は、融資条件が厳しくなるか、金利が高くなる傾向があります。

地域・築年数別の利回り相場

利回りは物件選びの重要な指標ですが、表面利回りだけを見て判断すると実態と乖離が生じます。実質利回りとの差を正しく理解した上で、物件を評価しましょう。

※記載の利回りはあくまで目安・参考値であり、将来の収益を保証するものではありません。物件・市況・管理状況により実際の利回りは大きく異なります。

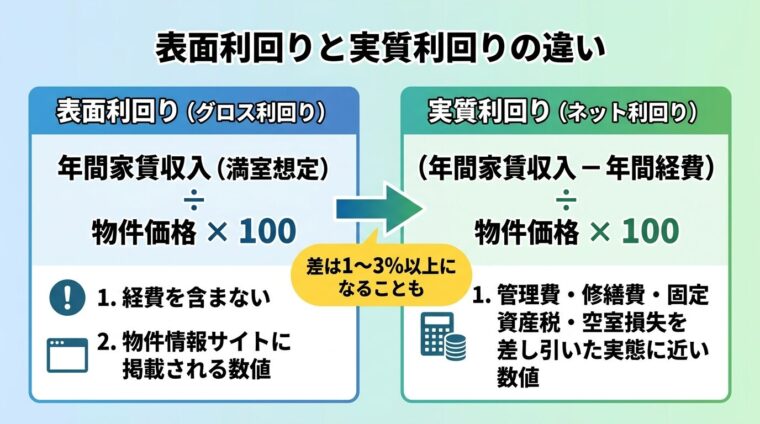

表面利回り(グロス利回り)は「年間家賃収入(満室想定)÷物件価格×100」で計算します。経費を考慮しない数値であり、物件情報サイトに掲載されているのは主にこの数値です。

実質利回り(ネット利回り)は「(年間家賃収入-年間経費)÷物件価格×100」で計算します。管理委託費・修繕費・固定資産税・保険料・空室損失などを差し引いた、より実態に近い利回りです。

物件情報サイトに掲載される利回りは表面利回り(満室想定)です。実質利回りは1〜3%以上低くなるケースもあります。必ず経費を差し引いて計算してください。

中古アパートでは、表面利回りと実質利回りの差が1〜3%以上になるケースも珍しくありません。

中古物件は修繕が必要な場合も多いため、実質利回りが4%程度となる可能性も十分あります。

出典: 株式会社アレップス 中古アパートの利回り

中古アパートの場合、理想的な利回りは築10年以下で6%前後、築10〜20年では7%前後、築20年超で9%前後です。築年数が古いほど表面利回りは高くなる傾向ですが、具体的な利回りの目安は物件の条件によって大きく変わります。

出典: オーナーズ・スタイル・ネット(健美家データ引用)

エリア別では、

首都圏の中古アパートの場合、築10年以下で7%程度、築10年〜20年で7〜8%程度、築20年以上で10%程度となります。

出典: ieul.jp アパート経営の利回り

物件情報サイトなどに掲載されている利回りの多くは、表面利回りおよび想定利回りです。つまり、経費は含まれておらず、満室経営できると想定した、いわば「最高の形」の利回りが掲載されています。

出典: REIBS アパート経営の利回り目安

なお、日本不動産研究所の調査(2025年10月)によれば、東京・城南エリアのコンパクトマンションの期待利回りは3.7%です。区分マンションと一棟アパートでは利回り水準が異なる点にも注意してください。

出典: 日本不動産研究所 第53回不動産投資家調査

以下はあくまで試算例です。実際の収支は物件条件・ローン条件・管理状況によって大きく異なります。

| 項目 | 条件A(首都圏・築15年・木造) | 条件B(地方・築25年・木造) |

| 物件価格 | 5,000万円 | 2,000万円 |

| 表面利回り(想定) | 7.0% | 10.0% |

| 年間家賃収入(満室) | 350万円 | 200万円 |

| 空室損失(想定10%) | ▲35万円 | ▲20万円 |

| 管理委託費(家賃の5%) | ▲17.5万円 | ▲10万円 |

| 修繕費・その他経費 | ▲30万円 | ▲40万円 |

| 固定資産税等 | ▲15万円 | ▲8万円 |

| 実質年間収益(経費後) | 約252万円 | 約122万円 |

| 実質利回り(目安) | 約5.0% | 約6.1% |

ローン返済額はここに含まれていません。融資を活用する場合は、返済額を差し引いた手取りキャッシュフローで収支を確認してください。

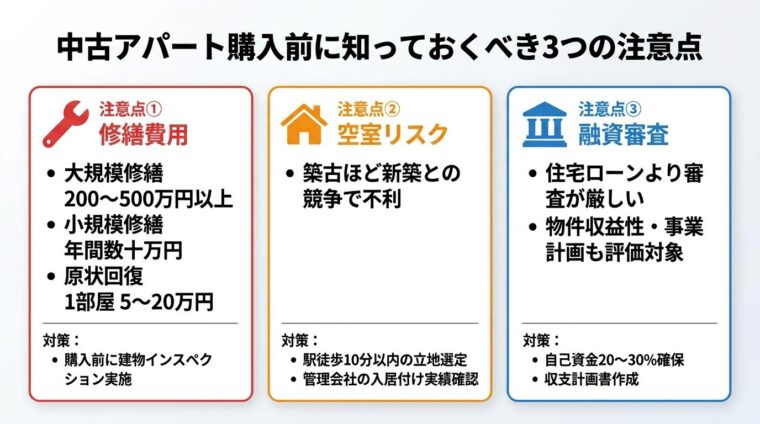

購入前に知っておきたい3つの注意点と対策

中古アパート投資で失敗するケースの多くは、購入前の調査不足が原因です。修繕費・空室リスク・融資審査の3点を事前に理解し、対策を講じておきましょう。

中古アパートの修繕費は、大きく3種類に分けて考えます。

大規模修繕:外壁塗装・屋根修繕・防水工事・給排水管の更新などが該当します。木造アパートでは築15〜20年前後に発生しやすく、1棟あたり200万〜500万円以上かかることがあります。購入前に修繕履歴を確認し、大規模修繕の時期・内容を把握することが重要です。

小規模修繕:エアコン・給湯器・インターホンなどの設備交換が該当します。1台あたり5万〜15万円程度ですが、複数戸を抱えるアパートでは年間で数十万円になることもあります。

原状回復工事:退去時の室内クリーニング・壁紙交換・床材補修などです。1部屋あたり5万〜20万円程度が目安で、入居者の入れ替わりのたびに発生します。

築年数が古ければ修繕にかかる費用も高額になるため、やはり修繕費という観点からも「利回りが高い」というだけで物件を選ぶべきではありません。

出典: REIBS アパート経営の利回り目安

購入前の建物インスペクション(5〜15万円)で修繕箇所を事前把握。価格交渉の材料にもなります。

修繕リスクへの対策として、購入前の建物インスペクション(ホームインスペクション)の実施が有効です。費用は5万〜10万円程度で、専門家が建物の状態を診断し、修繕が必要な箇所と費用を明確にしてくれます。購入価格の交渉材料にもなります。

また、月々の家賃収入の5〜10%を修繕積立として別口座に積み立てておく習慣をつけると、突発的な修繕にも対応しやすくなります。

中古アパートは築年数が経過するほど、新築・築浅物件との競争で不利になります。

築年数が古くなるほど、周囲の新築物件に対する競争力も低下しやすいため、空室率が上がってきたら早急に対策を打っていくことが重要です。

出典: オカムラホーム アパート経営の利回り

空室リスクを抑えるための対策は主に3つです。

立地の選定:駅徒歩10分以内・大学・病院・商業施設へのアクセスが良いエリアを選びます。人口動態を確認し、将来的な需要が見込めるかも判断材料にしてください。

管理会社の選定:入居付けの実績が豊富で、空室発生時に迅速に対応できる管理会社を選ぶことが重要です。管理委託費の相場は家賃収入の3〜8%程度です。

設備・内装の競争力維持:インターネット無料・宅配ボックス・オートロックなど、入居者が求める設備を整えることで、競合物件との差別化が図れます。

アパートローンの審査は、住宅ローンより厳しくなっています。これは、アパートローンの審査が特に厳しいわけではなく、もともと住宅ローンの審査のハードルが低めのためです。アパートローンは、不動産事業に対して融資を行う事業性ローンとなります。

出典: HOME4Uオーナーズ アパートローンとは

アパートローンの場合は住宅ローンとは異なり、購入する物件からの収益、つまり家賃収入が返済資金の原資になります。家賃収入と金融機関へ返済する額の差異だけではなく、減価償却費、管理費、大規模修繕費、税金など支出を盛り込み、月々の返済額と利益率が重視されます。

出典: HOME4Uオーナーズ アパートローンとは

築古物件は融資期間が短くなり月々の返済額が増加します。キャッシュフローが回らなくなるリスクに注意してください。

築古物件は法定耐用年数の残りが少ないため融資期間が短くなり、月々の返済額が大きくなります。キャッシュフローが回らなくなるリスクがある点に注意が必要です。

アパートローンの基本と審査を通過するポイント

融資の仕組みを正しく理解することは、収支計画の精度を高め、購入後のトラブルを防ぐことにつながります。

※融資の可否・条件は金融機関・申込者の属性・物件状況により異なります。記事内の情報は一般的な目安であり、個別の融資条件を保証するものではありません。

住宅ローンは自分が住む家を買うための資金を借り入れるものであり、返済は借りる人の収入から行うため、金融機関は借りる人の年収や年齢などで返済能力があるかを審査します。一方、アパートローンは賃貸経営という事業を行う目的で組むため、審査は借りる人の属性のほか、物件の価値や事業計画に基づいて行われます。

出典: HOME4Uオーナーズ アパートローンとは

借り入れる金融機関や金利のタイプによって異なりますが、年金利1〜5%程度が相場です。アパートローンは収益目的の事業に対する貸付であるため、自宅の購入・建築資金に使途が限定されている住宅ローンよりも金利が高くなっています。

出典: HOME4Uオーナーズ アパートローンとは

アパートローンの融資期間は、建築するアパートの法定耐用年数を最長期間としている金融機関が多いです。

出典: 東建コーポレーション アパートローンの審査基準

構造別の法定耐用年数と融資期間の目安は以下のとおりです。

| 構造 | 法定耐用年数 | 融資期間の目安 |

| 木造 | 22年 | 最長20〜22年程度 |

| 軽量鉄骨造(肉厚3mm以下) | 19年 | 最長19年程度 |

| 軽量鉄骨造(肉厚3〜4mm) | 27年 | 最長27年程度 |

| 重量鉄骨造(肉厚4mm超) | 34年 | 最長30年程度 |

| 鉄筋コンクリート造(RC造) | 47年 | 最長30〜35年程度 |

金融機関から融資を受ける場合、一般的には「法定耐用年数-経過年数」で融資期間が決まるといわれています。例えば築20年が経過したRC造の場合、27年(RC造の法定耐用年数47年-経過年数20年)が最大の融資期間となります。

出典: 大和財託 法定耐用年数がオーバーしている物件の融資

「法定耐用年数」はあくまで融資期間を決める一要素。金融機関によっては耐用年数超過物件への融資も可能です。複数行に相談することをおすすめします。

ただし、

「法定耐用年数」はあくまでも融資期間(返済期間)を決める一要素です。金融機関によっては、法定耐用年数を超えたアパート・マンションの購入にも融資を受けられます。

出典: CEL Corporation アパートローンとは

借り手に安定した収入があるかどうか、金融資産(借入金も含めて)や不動産などの資産状況などが与信審査の対象になります。そのため源泉徴収票や確定申告を3年分提出することを求められます。

出典: HOME4Uオーナーズ アパートローンとは

審査通過のポイントとして、以下の点を事前に整理しておくとよいでしょう。

自己資金の確保:物件価格の20〜30%程度の自己資金があると、審査が通りやすくなります。

既存借入の整理:消費者ローン・カードローンなどの残高は、審査前に可能な範囲で返済しておきましょう。

収支計画書の作成:物件の家賃収入・経費・返済額を明示した事業計画書を用意すると、審査担当者に収益性を伝えやすくなります。

一般的に都市銀行は、ほかの金融機関よりも金利が低い傾向にあります。全国の不動産に対応していますが、個人や小規模な物件では取り扱ってもらえないこともあります。地方銀行や信用金庫・信用組合は、都市銀行より敷居が低く、個人でも相談に乗ってもらえやすい傾向があります。

出典: HOME4U アパートローンとは

2024年以降、日本銀行の政策金利引き上げを受け、変動金利型のアパートローンにも影響が出始めています。

変動金利で金利が1%上昇すると、5,000万円・20年返済では年間約30万円キャッシュフローが悪化します。金利上昇リスクを必ず収支計画に織り込んでください。

変動金利で5,000万円・金利2.0%・返済期間20年でローンを組んだ場合、月々の返済額は約25万円程度です。金利が1%上昇して3.0%になると月々の返済額は約27万円超となり、年間で約30万円近くキャッシュフローが悪化します。※上記は試算例です。実際の返済額は借入条件・金融機関により異なります。

金利上昇リスクへの対策として、固定金利型や固定期間選択型の活用、あるいは変動金利でも金利上昇時にも収支がプラスになるよう余裕を持った収支計画を立てることが重要です。

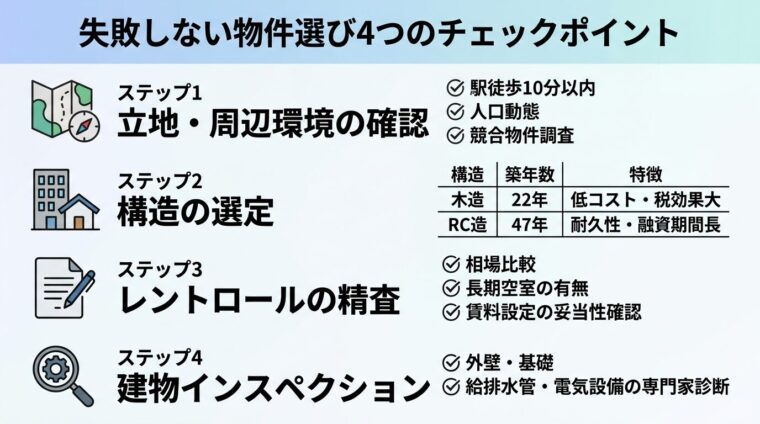

失敗しない物件選びのチェックポイント

物件選びの精度が、中古アパート投資の成否を大きく左右します。利回りだけでなく、立地・構造・賃料実態・建物状態を多角的に確認しましょう。

立地は空室率と資産価値の両方に直結する最重要項目です。以下の点を現地確認とデータで検証してください。

需要の確認:最寄り駅からの徒歩分数、周辺の大学・病院・企業・商業施設の有無、公共交通機関の利便性を確認します。単身者向けの場合は駅徒歩10分以内が目安です。

人口動態の確認:市区町村の人口推移・将来推計を国土交通省の「地域経済分析システム(RESAS)」や各自治体の統計で確認します。人口減少が著しいエリアは長期的な空室リスクが高まります。

競合物件の調査:周辺の賃貸物件の築年数・家賃・空室状況をポータルサイトで確認します。供給過多のエリアでは家賃の下落圧力が高まります。

構造によって耐用年数・コスト・融資期間が大きく異なります。投資目的に合わせて選びましょう。

| 構造 | 法定耐用年数 | 建築コスト | 修繕コスト | 防音性 | 融資期間 |

| 木造 | 22年 | 低 | 中(経年で増加) | 低 | 短め |

| 軽量鉄骨造 | 19〜27年 | 中 | 中 | 中 | 中程度 |

| 重量鉄骨造 | 34年 | 中〜高 | 中 | 中〜高 | 長め |

| RC造(鉄筋コンクリート) | 47年 | 高 | 高(大規模修繕) | 高 | 最長 |

木造は購入価格が低く税金対策効果が高い反面、防音性の低さから入居者トラブルが発生しやすい側面があります。RC造は耐久性・防音性が高く融資期間も長いですが、購入価格が高く大規模修繕費も高額になりがちです。

投資目的(税金対策・長期安定収入・規模拡大)と自己資金に応じて構造を選ぶとよいでしょう。

レントロールとは、各部屋の入居者・契約賃料・契約期間・敷金・空室状況をまとめた一覧表です。物件の収益実態を確認する上で欠かせない資料です。

以下の危険シグナルに注意してください。

相場より高すぎる賃料設定:周辺相場と比べて著しく高い賃料は、次の入居者募集時に値下げが必要になる可能性があります。想定利回りが実態より高く見せられているケースがあります。

長期空室の隠蔽:契約書の日付が売却直前に集中していたり、入居者の属性が不自然(オーナーの関係者など)な場合は注意が必要です。

低い賃料での長期契約:相場より低い賃料で長期入居者がいる場合、退去後に賃料を引き上げられるかを確認してください。

既存入居者の契約条件の引き継ぎ:購入後は売主と入居者の賃貸借契約をそのまま引き継ぐことになります。敷金の引き継ぎ状況・更新条件・特約事項を必ず確認してください。

建物インスペクション(ホームインスペクション)とは、建築士などの専門家が建物の状態を目視・計測で診断するサービスです。

費用は一棟アパートで5万〜15万円程度が目安です。診断で発見された不具合は、売主との価格交渉や修繕費の見積もりに活用できます。購入後に「知らなかった」では済まされない欠陥を事前に把握するための費用として、積極的に活用することをおすすめします。

インスペクションで特に確認すべき箇所: 外壁ひび割れ・雨漏りの痕跡・基礎の状態・給排水管の老朽化・電気設備の安全性

特に確認すべき箇所は、外壁のひび割れ・雨漏りの痕跡・基礎の状態・給排水管の老朽化・電気設備の安全性です。

内見では、以下の項目を実際に目で確認してください。

外部・共用部:外壁のひび割れ・塗装の剥がれ・雨樋の状態・屋根の劣化・駐輪場・ゴミ置き場の管理状態・エントランスの清潔さ。共用部の管理状態は管理会社の質を反映しています。

各室内部:水回り(キッチン・浴室・洗面台・トイレ)のカビ・水漏れ・排水の流れ・窓サッシの歪み・床・壁の状態・異臭の有無。

設備:給湯器・エアコンの設置年数(10年超は交換時期が近い)・電気容量(単相2線式は単相3線式への変更が必要な場合あり)・インターネット回線の引き込み状況。

管理書類:修繕履歴・過去の修繕費用の記録・管理委託契約書・固定資産税の納税証明書。書類が整っているかどうかも、管理の質を判断する材料になります。

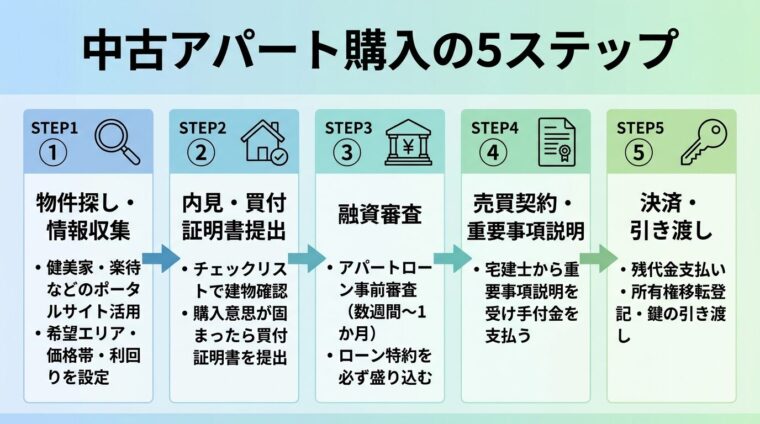

中古アパート購入の流れ

購入フローを事前に把握しておくことで、各段階での判断が的確になり、トラブルを防ぎやすくなります。

収益物件専門のポータルサイト(健美家・楽待など)や不動産会社への直接相談を通じて物件を探します。希望エリア・価格帯・利回りの目安を決めてから検索すると効率的です。

複数の物件を比較する際は、表面利回りだけでなく、レントロール・修繕履歴・管理状況・融資可能性を総合的に評価してください。

気に入った物件が見つかったら、内見を実施します。前述のチェックリストに沿って建物の状態を確認し、必要に応じて建物インスペクションを依頼してください。

購入の意思が固まったら、買付証明書(購入申込書)を提出します。買付証明書は法的拘束力がなく、後から撤回することも可能ですが、誠意を示す書類として重要です。購入希望価格・条件(融資特約の有無など)を明記します。

売主と価格・条件が合意できたら、金融機関にアパートローンの事前審査を申し込みます。審査には数週間〜1か月程度かかることがあります。

売買契約書に「ローン特約(融資利用特約)」を必ず盛り込んでください。審査否決時に手付金が返還されます。ローン特約なしの契約は手付金を失うリスクがあります。

売買契約書には「ローン特約(融資利用特約)」を必ず盛り込んでください。ローン審査が否決された場合に手付金を返還してもらえる条項です。ローン特約のない契約は、審査否決時に手付金を失うリスクがあります。

融資の内諾が得られたら、売買契約を締結します。契約前に宅地建物取引士から重要事項説明を受けます。物件の法的状況・権利関係・インフラ状況・管理状態・既存入居者の契約内容などが説明されます。

重要事項説明は内容が多く、その場で全て理解するのが難しい場合もあります。事前に書類を取り寄せて確認する時間を確保することをおすすめします。不明点は必ず質問してください。

契約時には手付金(物件価格の5〜10%が目安)を支払います。

融資の本審査が通過したら、決済日を設定します。決済当日は、残代金・諸費用の支払い・所有権移転登記・鍵の引き渡しが行われます。

引き渡し後の手続きとして、管理会社との委託契約の締結・火災保険の加入・既存入居者への新オーナー通知・家賃振込口座の変更手続きが必要です。

不動産取得税の納付通知は取得後3〜6か月後に届きます。また、翌年2〜3月には確定申告が必要です。初年度は税理士に相談することをおすすめします。

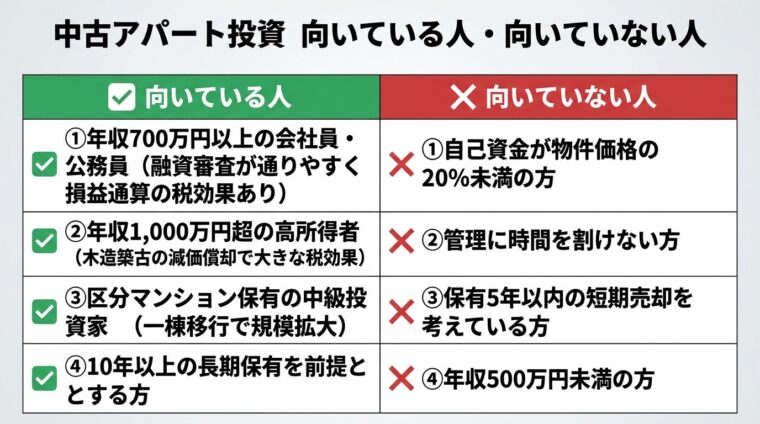

中古アパート投資に向いている人・向いていない人

中古アパート投資は全員に適した投資手段ではありません。自分の状況と目的を照らし合わせて、向き不向きを判断してください。

年収700万円以上の会社員・公務員:安定した給与収入があることで融資審査が通りやすく、不動産所得の赤字を給与所得と損益通算することで税効果が見込めます。

出典: 国税庁 不動産所得の損益通算

年収1,000万円超の高所得者(医師・弁護士・大企業管理職):木造築古アパートの減価償却を活用した税金対策の効果が大きく、所得税・住民税の負担軽減が期待できます。ただし、税制改正リスクや出口戦略を含めて税理士と事前に計画を立てることが不可欠です。

区分マンションを複数戸保有している中級投資家:一棟物件への移行で資産規模を効率的に拡大できます。融資枠の管理・法人化のタイミングも含めて戦略的に取り組む方に向いています。

長期的な資産形成を目指す方:10年以上の保有を前提に、家賃収入の積み上げと資産価値の維持を目指す方に適しています。短期的なキャピタルゲインを狙うには不向きです。

自己資金が少ない方:物件価格の20%以上の自己資金を確保できない場合、融資条件が厳しくなるか、キャッシュフローが回りにくくなります。まずは不動産クラウドファンディング(1万円〜)で不動産投資の仕組みを学ぶことをおすすめします。

管理に時間を割けない方:管理会社に委託すれば手間は軽減できますが、管理会社の選定・修繕の意思決定・確定申告など、オーナーとしての判断が求められる場面は残ります。完全に管理を委任することはできません。

短期で売却を考えている方:不動産の譲渡所得税は、保有期間5年以下(短期)の場合39.63%、5年超(長期)の場合20.315%(所得税・住民税・復興特別所得税を含む)と大きく異なります。短期売却は税負担が重くなります。

出典: 国税庁 土地や建物を売ったとき

年収500万円未満の方:融資審査が通りにくく、金利も高くなりがちです。まずは区分マンション投資や不動産クラウドファンディングで実績を積み、資産形成を進めてから一棟物件を検討するとよいでしょう。

物件を購入した後の管理体制と出口戦略の設計が、投資の長期的な成否を決めます。

不動産投資には空室リスク・価格変動リスク・金利上昇リスク・災害リスク等が伴い、元本が保証されるものではありません。投資判断は自己責任で行い、必要に応じて専門家にご相談ください。

管理会社の質は、空室率・入居者トラブルの対応・修繕コストに直接影響します。複数社を比較した上で選定してください。

| 比較項目 | 確認内容 |

| 管理委託費率 | 家賃収入の3〜8%が相場。安すぎる場合はサービス内容を要確認 |

| 入居付け実績 | 管理物件の平均空室期間・入居率の実績データを確認 |

| クレーム対応 | 24時間対応の有無・対応スピードの実績 |

| 修繕見積もりの透明性 | 複数業者への相見積もりを取るかどうか |

| 解約のしやすさ | 解約予告期間・違約金の有無。長期縛りがある場合は注意 |

| 報告の頻度・内容 | 月次収支報告書の内容・オーナーへの連絡体制 |

管理会社は購入後でも変更できます。管理に不満がある場合は、解約条件を確認した上で切り替えを検討してください。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室があっても一定の賃料が入るため、収入の安定性が高まります。

ただし、以下の点に注意が必要です。

家賃保証率:通常は市場賃料の80〜90%程度での保証となります。満室時と比べると収益は下がります。

家賃の見直し:サブリース契約では、一定期間ごとに保証賃料が見直される場合があります。市況の悪化時に賃料が引き下げられるリスクがあります。

免責期間:新築・リフォーム後の一定期間は保証の対象外となる場合があります。契約内容を詳細に確認してください。

解約の難しさ:サブリース契約はオーナー側から解約しにくい場合があります。解約条件・違約金を必ず確認してください。

出典: 国土交通省 サブリース規制ポータル

中古アパートの出口戦略は、購入時から設計しておくことが重要です。

保有期間と税率:前述のとおり、保有5年超(長期譲渡)で税率は20.315%、5年以下(短期譲渡)で39.63%(所得税・住民税・復興特別所得税を含む)となります。売却を考えているなら、5年超の保有が税務上有利です。

出典: 国税庁 土地や建物を売ったとき

売却タイミングの判断基準:大規模修繕が必要になる前・金利上昇で収支が悪化する前・減価償却が終了する前後が売却を検討するタイミングの目安です。

売却価格の目安:売却価格は「年間家賃収入÷購入者が求める利回り」で逆算できます。購入時より家賃が下落していれば、売却価格も下落する可能性があります。

アパートを購入した年の翌年2〜3月に確定申告が必要です。青色申告を選択すると、最大65万円の青色申告特別控除が受けられ、赤字の繰越控除(3年間)も可能になります。

青色申告の主なメリット: 最大65万円の特別控除・赤字の3年間繰越控除・専従者給与の経費計上。初年度は税理士への相談を推奨します。

経費として計上できる主な項目は、管理委託費・修繕費・固定資産税・損害保険料・減価償却費・借入金利子(土地取得分を除く)・交通費・税理士報酬などです。初年度は税理士に依頼することをおすすめします。

出典: 国税庁 不動産所得の損益通算

物件価格の10〜20%程度が目安です。諸費用(物件価格の7〜15%)も別途現金で用意する必要があるため、合計で物件価格の20〜30%程度の自己資金を確保しておくと安心です。

フルローンに近い形での融資も金融機関によっては可能ですが、審査が厳しくなる傾向があります。自己資金が多いほど、融資条件(金利・融資額)が有利になりやすいです。

一般的には年収700万円以上が融資審査を通過しやすいとされています。ただし、年収だけでなく、勤続年数・雇用形態・既存借入・自己資金・物件の収益性なども総合的に審査されます。

年収500万円台でも、自己資金が十分にあり、物件の収益性が高い場合は審査に通るケースもあります。まず金融機関や不動産会社に相談してみることをおすすめします。

1981年(昭和56年)5月31日以前に建築確認を受けた物件は旧耐震基準に基づいており、多くの金融機関で住宅ローンの担保評価が低くなりやすく、融資審査が通りにくいケースがあります。

融資が通りにくいことは売却時の買い手も同様に困難になることを意味します。旧耐震物件を検討する場合は、耐震診断の実施・耐震補強工事の費用対効果・融資の可否を事前に確認した上で慎重に判断してください。

日常的な業務(入居者対応・修繕手配・家賃集金)は管理会社に委託できます。ただし、大規模修繕の発注・管理会社の評価・確定申告・融資の管理など、オーナーとしての意思決定は引き続き必要です。

管理会社に委託することで手間は大幅に軽減できますが、完全に管理を委任することはできません。定期的に管理会社からの報告書を確認し、問題があれば指示を出す関与は必要です。

税金対策の効果は、年収・物件の構造・築年数・保有期間によって大きく異なります。木造築古アパートでは耐用年数が短く、短期間で多額の減価償却費を計上できるため、高所得者の課税所得圧縮に活用されます。

ただし、税効果は一時的なものであり、減価償却期間終了後は不動産所得が増加します。また、売却時に課税される点も含めたトータルの税負担を試算することが重要です。必ず税理士に相談の上、個人の状況に応じた計画を立ててください。

法律上の制限はなく、購入後すぐに売却することは可能です。ただし、保有期間5年以下の短期譲渡は税率39.63%(所得税・住民税・復興特別所得税を含む)と高く、利益が大幅に圧縮されます。

出典: 国税庁 土地や建物を売ったとき

また、購入時の諸費用(仲介手数料・登記費用など)を回収するためにも、ある程度の保有期間が必要です。短期での売却は想定外の損失につながる可能性があるため、慎重に検討してください。

中古アパートは新築より価格が低く、高い表面利回りが期待できる一方で、修繕リスク・空室リスク・融資審査の厳しさという固有の課題があります。

購入を成功させるための要点は5つです。第一に、表面利回りではなく実質利回りで物件を評価すること。第二に、諸費用を含めた総コストを把握し、自己資金を十分に確保すること。第三に、レントロール・建物インスペクション・内見チェックリストを活用して物件の実態を徹底的に調査すること。第四に、融資期間・金利・返済額がキャッシュフローに与える影響を複数シナリオで試算すること。第五に、購入時から出口戦略(保有期間・売却タイミング・税率)を設計しておくことです。

税金対策を目的とする場合は、税理士との事前相談が必須です。資産規模の拡大を狙う場合は、融資戦略・法人化のタイミングも含めて専門家のアドバイスを活用してください。

中古アパート投資が自分の目的・資金状況・リスク許容度に合うかどうか、この記事の内容を参考にしながら、ご自身の判断で慎重に検討されることをおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動・空室・修繕費増加・金利変動等により投資元本を下回る損失が生じる可能性があります。投資判断はご自身の責任で行ってください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!