マンション投資で節税|年収900万円が分岐点!効果と失敗回避策

「中古アパート投資に興味はあるけれど、利回りの計算方法も自己資金の目安もよくわからない」——そう感じている方は多いのではないでしょうか。

中古アパートは新築より物件価格が安く、高い表面利回り(グロス利回り)が狙いやすい投資手法です。一方で、修繕費の膨張や融資審査の難しさなど、事前に押さえておくべきリスクも少なくありません。

本記事では、中古アパート投資の基本的な仕組みから、利回りの計算方法・税金対策の活用法・物件選びのチェックポイント・融資の実態・法人化と出口戦略まで、初心者から中上級者まで役立つ情報を体系的に解説します。

2025〜2026年の金利上昇局面という最新の市況も踏まえ、今の環境でどう判断するかについても触れています。ご自身の投資判断の参考にしてください。

目次

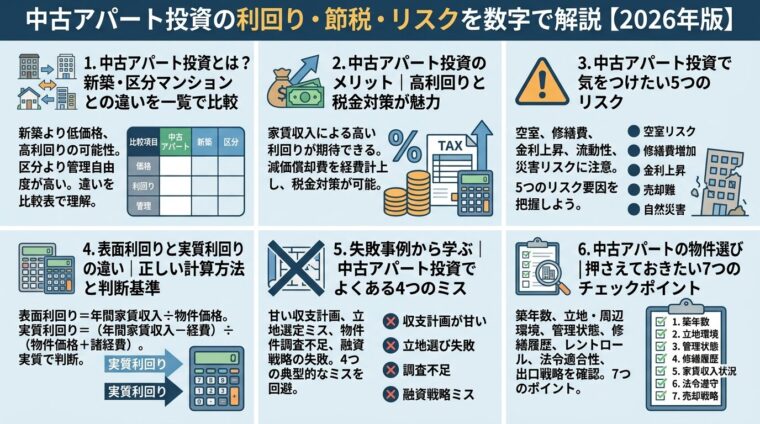

中古アパート投資とは?新築・区分マンションとの違いを一覧で比較

中古アパートへの投資とは、既存のアパート(木造・軽量鉄骨造が多い)を一棟丸ごと購入し、複数の入居者から家賃収入を得る不動産投資の手法です。

区分マンション投資が「1部屋単位」で所有するのに対し、一棟アパートは「建物全体」を所有します。管理の自由度が高い反面、修繕費など全てのコストもオーナーが負担する点が特徴です。

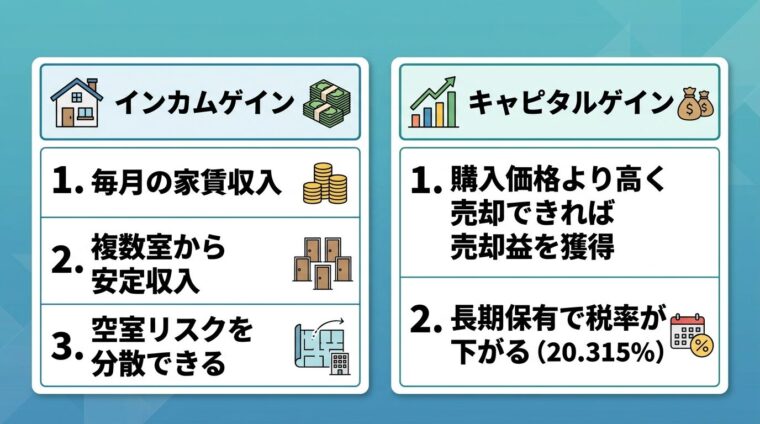

収益の柱は毎月の家賃収入(インカムゲイン)です。加えて、購入時より高い価格で売却できれば売却益(キャピタルゲイン)も得られます。

一棟アパートは複数の部屋を持つため、1部屋が空室になっても他の部屋から収入が入ります。この空室リスクの分散が、区分マンションとの大きな違いです。

融資を活用してレバレッジをかけることで、少ない自己資金でも大きな物件を保有できます。ただしローン返済が収入を上回ればキャッシュフローはマイナスになるため、慎重な収支計画が必要です。

融資を使ったレバレッジ投資はリターンを高める反面、ローン返済がキャッシュフローをマイナスにするリスクがあります。慎重な収支計画が不可欠です。

| 項目 | 中古アパート(一棟) | 新築アパート(一棟) | 区分マンション(中古) | 戸建て(中古) |

| 物件価格の目安 | 3,000万〜1億円超 | 5,000万〜2億円超 | 500万〜3,000万円 | 500万〜3,000万円 |

| 表面利回り目安 | 7〜10%前後 | 5〜7%前後 | 5〜7%前後 | 6〜8%前後 |

| 空室リスク | 複数室で分散 | 複数室で分散 | 1部屋のみ(高リスク) | 1棟のみ(高リスク) |

| 修繕リスク | 高(築古ほど大) | 低(当初数年) | 中(管理組合が対応) | 高(全額自己負担) |

| 税金対策効果 | 高(短期間で大きく計上) | 中(長期間で分散) | 低〜中 | 中 |

| 融資のしやすさ | 中(築古は難しい) | 高 | 中 | 中〜低 |

| 管理の手間 | 大(管理会社委託が一般的) | 大(同左) | 小(管理組合あり) | 中 |

※表内の利回りは表面利回りの目安であり、実際の運用成果を保証するものではありません。

不動産投資と収益物件の情報サイト「健美家(けんびや)」によれば、2024年4月の一棟アパートの平均利回りは「8.19%」で、2023年度からの1年間は8%前後で推移しています。

出典: 健美家 収益物件市場動向年間レポート(2024年1月~12月期)

首都圏の一棟アパート平均利回り(2024年4月)は7.62%で、この1年は7%台後半で推移しています。首都圏の利回りが他のエリアと比較して低いのは、取得費が高いためです。

出典: 健美家 収益物件市場動向マンスリーレポート(2024年4月期)

中古アパート投資のメリット

中古アパートが投資家に選ばれる理由は、価格の割安さと税金対策効果の高さにあります。それぞれ具体的に見ていきましょう。

中古アパートは新築アパートよりも安い価格で購入できます。築年数によって価格が下落するうえに、建築会社の利益が含まれないためです。

中古アパートは過去の賃貸実績を確認できるため、「需要がない」リスクを事前に抑えられます。

表面利回り(グロス利回り)は「年間家賃収入÷物件購入価格×100」で計算されます。購入価格が低いほど利回りは高くなるため、 購入価格が安ければ運用次第で高利回りも期待できます。

また、中古アパートは過去の賃貸需要を確認できる点もメリットです。新築物件の場合、運用実績がないため収入や妥当な家賃設定の推測が難しくなります。一方、中古アパートを購入する場合、以前の持ち主や不動産会社から過去のデータを収集できるため、「購入したものの需要がない」といったリスクを抑えることができます。

入居者がすでにいる物件(オーナーチェンジ物件)を購入した場合、引き渡し翌月から家賃収入が発生します。

新築アパートは完成後に入居者を募集するため、最初の数か月は収入がゼロになるリスクがあります。中古アパートは即収益化できる点で、キャッシュフロー管理がしやすいといえます。

ただし、既存入居者の家賃が周辺相場より低い場合は、更新時に交渉が必要になることもあります。現行家賃と相場の乖離は購入前に必ず確認しましょう。

中古アパート投資で税金対策を考えるとき、最大の武器が「減価償却」です。建物の取得費を耐用年数にわたって分割し、毎年の経費として計上できる仕組みです。

木造の法定耐用年数は、居住用(非業務用)が33年、業務用(事業用)が22年です。

木造アパートは事業用建物に該当するため、法定耐用年数22年が適用されます。

出典: 国税庁 主な減価償却資産の耐用年数表

中古物件の場合、築年数に応じて耐用年数が短くなります。

法定耐用年数を超えていない場合の計算式は「(法定耐用年数-築年数)+築年数×20%」、法定耐用年数を超えている場合は「法定耐用年数×20%」です。

出典: 国税庁 No.5404 中古資産の耐用年数

具体的に計算すると、 中古アパートを2,000万円で購入した場合、築15年なら年200万円、築25年なら年500万円の減価償却費を計上できます。

法定耐用年数が経過した建物は「法定耐用年数×20%」の期間で償却します。木造住宅の法定耐用年数は22年ですので、築22年超の物件の場合には4年で減価償却を行います。

出典: 国税庁 No.5404 中古資産の耐用年数

つまり、築古の木造アパートは短期間で大きな経費を計上でき、税金対策効果が見込めます。

不動産所得が赤字になった場合、給与所得と損益通算することで所得税・住民税の負担を抑える効果が見込めます。ただし、税金対策の効果は個人の年収・税率・物件条件によって大きく異なります。必ず税理士に相談のうえ判断してください。

出典: 国税庁 No.2250 損益通算

損益通算による節税効果は個人の税率・物件条件により大きく異なります。必ず税理士にご相談ください。

不動産の相続税評価額は、現金と比べて低く算出されます。土地は路線価(時価の約70〜80%水準)、建物は固定資産税評価額(建築費の約60〜70%水準)で評価されるためです。

さらに賃貸用物件は「貸家建付地」として評価が下がります。現金を不動産に変えることで相続税の課税対象額を圧縮できる可能性があります。

ただし、相続対策としての効果は物件の立地・評価方法・家族構成によって異なります。相続税の具体的な計算は税理士に相談することをおすすめします。

中古アパート投資で気をつけたい5つのリスク

メリットの裏側には、事前に把握しておくべきリスクが存在します。それぞれ対策とセットで整理します。

元本保証はありません。空室・価格下落・金利上昇・災害等により元本割れが生じる可能性があります。

築年数が経つにつれて、設備のメンテナンスや交換が頻繁に求められます。その結果、修繕費用が膨れ上がってしまい、利益を圧迫する可能性があります。

特に屋根・外壁・給排水管・電気設備の大規模修繕は高額になりやすく、1棟あたり数百万〜1,000万円超になるケースもあります。

対策としては、購入前に修繕履歴を必ず確認すること、建物インスペクション(診断)を実施すること、そして修繕積立金を毎月積み立てることが有効です。

空室が増えると家賃収入が減少し、ローン返済・管理費・税金の支払いが家賃収入を上回るケースがあります。特に地方や人口減少エリアでは空室リスクが高まります。

対策は立地選定が最重要です。駅徒歩10分圏内・人口増加エリア・大学や工場が近い需要の安定したエリアを選ぶことで、空室リスクを抑えられます。また、管理会社の空室対応力を事前に確認しておくことも重要です。

中古アパート、特に築古物件は担保評価が下がりやすく、金融機関の融資審査が通りにくい傾向があります。 特に築年数が古く、1981年以前に旧耐震基準のもとで確認申請が下りた物件は、金融機関からの融資を受けにくいという問題があります。

融資を受けやすくするには、自己資金比率を高める(物件価格の20〜30%以上)、勤務先や年収などの属性を整える、1982年以降(新耐震基準)の物件を選ぶことが有効です。

2025年12月の金融政策決定会合で、日本銀行は政策金利を0.50%程度から0.75%程度へ引き上げました。これは1995年以来、約30年ぶりの水準です。

出典: 日本銀行 2025年12月金融政策決定会合

変動金利でアパートローンを組んでいる場合、金利上昇は直接的に返済額の増加につながります。 特に借入額が大きい場合、例えば1億円超であれば、0.5〜1.0%の金利差でも年間キャッシュフローの振れが大きくなります。

金利上昇リスク:変動金利ローン利用者は、金利が1〜2%上昇した場合のシミュレーションを必ず行ってください。

対策としては、購入時に金利が1〜2%上昇した場合のシミュレーションを行い、それでも収支が成り立つ物件を選ぶことが重要です。

耐用年数が過ぎた木造アパートは、売れるまでにかなりの時間が必要です。金融機関は耐用年数を過ぎたアパート購入に融資をしないことがほとんどで、買い手が現金一括で購入してくれる方に限定されるためです。

出口戦略を意識するなら、新耐震基準(1982年以降)の物件を選ぶ、都市部など賃貸需要の高いエリアを選ぶ、売却時の譲渡税(長期保有:20.315%、短期保有:39.63%)を考慮して保有期間を設計することが重要です。

出典: 国税庁 No.3211 短期譲渡所得の税額の計算

表面利回りと実質利回りの違い

不動産投資で最もよくある失敗のひとつが、表面利回り(グロス利回り)だけを見て物件を判断してしまうことです。

記事内の利回り数値はあくまで試算・目安であり、実際の運用成果を保証するものではありません。

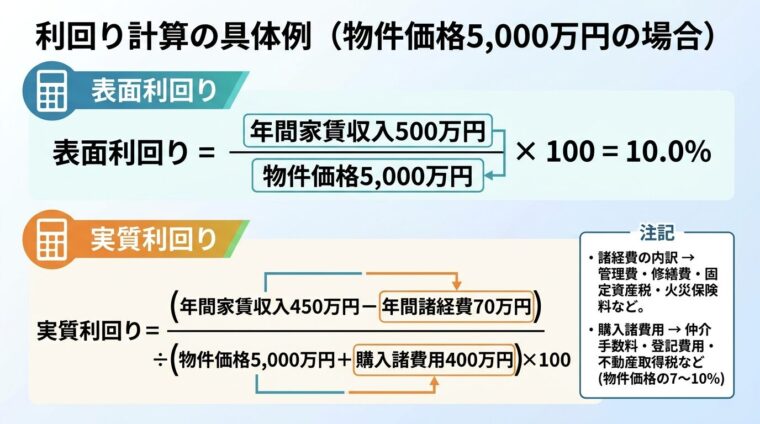

表面利回り(%)= 年間家賃収入 ÷ 物件購入価格 × 100

例えば、5,000万円の物件で年間家賃収入が500万円なら表面利回りは10%です。この数値は計算が簡単で物件の概算収益力を確認できますが、管理費・修繕費・固定資産税・空室損失などの経費が一切含まれていません。

一棟アパートや一棟マンションの場合は、満室時の想定利回りが表示されていることが一般的です。しかし実際には、空室が目立つ物件では想定利回りとはかけ離れた収益しか見込めません。

実質利回り(ネット利回り)(%)=(年間家賃収入 ー 年間諸経費)÷(物件購入価格 + 購入時諸費用)× 100

年間諸経費には管理費・修繕費・固定資産税・火災保険料などが含まれます(ローン返済額は含まない)。購入時諸費用には仲介手数料・登記費用・不動産取得税などが含まれ、一般的に物件価格の7〜10%程度が目安です。

具体例で計算すると、物件価格5,000万円・購入諸費用400万円・年間家賃収入450万円・年間諸経費70万円の場合、実質利回りは(450万円-70万円)÷(5,000万円+400万円)×100=約7.0%となります。

一般的に実質利回りの目安は4〜7%程度が理想とされ、3%を下回ると収益性が低いとされることが多いです(物件・条件により異なります)。

実質利回りに加えて、キャッシュフロー(CF)も必ず確認しましょう。CFとは「年間家賃収入-年間経費-ローン返済額」で、手元に残る実際の現金です。

利回りが高くても、ローン返済額が大きければCFはマイナスになります。毎月の手取りがプラスかどうかを最終的な判断基準にすることが重要です。

また、DSCR(Debt Service Coverage Ratio:返済余力比率)も参考指標として有用です。DSCRは「年間純収益(NOI)÷ 年間ローン返済額」で計算し、 一般的にDSCRは1.2倍以上が目安とされており、1.0倍を下回ると返済余力がない状態とみなされることが多いです。

実際に起きた失敗パターンを知ることで、同じ轍を踏まずに済みます。代表的な4つのケースを紹介します。

購入後すぐに屋根や外壁の修繕が必要になり、想定外の出費が発生するケースです。売主が修繕を先送りにしていた物件では、購入直後に大規模修繕が重なることがあります。

回避策:売主から修繕履歴書を取得し、過去10年間の修繕内容を確認します。さらに建物インスペクション(住宅診断)を実施し、専門家に建物の現状を診断してもらうことが有効です。インスペクションの費用は5万〜15万円程度が目安です。

「利回り10%」という広告に引きつけられ購入したものの、管理費・修繕費・空室損失を差し引くと実質利回りが3%台に下がり、ローン返済後のCFがマイナスになるケースです。

回避策:必ず実質利回りとCFを計算してから購入判断します。また、現行家賃が相場より高すぎる場合は入居者退去後に家賃が下がるリスクがあるため、周辺の賃料相場との乖離も確認が必要です。

管理会社の対応が遅く、退去後の原状回復や入居者募集に時間がかかり、空室が数か月続くケースです。管理費が安いだけで選んだ結果、実質的な損失が大きくなることがあります。

回避策:管理会社を選ぶ際は、管理物件の平均空室期間・入居率・対応スピードを確認します。管理費率は家賃収入の5〜8%程度が相場ですが、安さだけで選ばず実績を重視しましょう。

変動金利でローンを組み、当初は余裕のある収支だったものの、金利上昇により返済額が増加してCFがマイナスになるケースです。

回避策:ローン契約時に金利が1〜2%上昇した場合のシミュレーションを行い、それでも返済が可能かを確認します。固定金利や固定期間選択型の活用も検討するとよいでしょう。

中古アパートの物件選び

物件選びの精度が、中古アパート投資の成否を大きく左右します。以下の7つのポイントを順番に確認しましょう。

立地は最も重要な選定基準です。賃貸需要は基本的に人口に比例するため、人口が安定・増加しているエリアを選ぶことが空室リスクの低減につながります。

首都圏の利回りが他のエリアと比較して低いのは取得費が高いためですが、賃貸需要の高さにより低い空室率を維持しやすいといえます。

出典: 健美家 収益物件市場動向マンスリーレポート(2024年4月期)

駅徒歩10分以内・最寄り駅の乗降客数・周辺の大学・工場・病院などの需要源を確認します。また、市区町村の人口推移データ(総務省統計局など)で将来の需要動向も把握しておきましょう。

構造によって法定耐用年数・修繕コスト・融資条件が異なります。木造は耐用年数22年、軽量鉄骨(厚み3mm超4mm以下)は27年、RC(鉄筋コンクリート)は47年です。

出典: 国税庁 主な減価償却資産の耐用年数表

融資の観点では、1981年6月以前に建てられた旧耐震基準の物件は融資を断られるケースが多いため、1982年以降(新耐震基準)の物件を選ぶことが基本です。

築年数が古くなるほど利回りは高くなる傾向があります(築20年以上では10%程度になることもあります)。ただし修繕リスクと融資難易度も上がります。

過去の修繕履歴(屋根・外壁・給排水・設備交換)を確認します。修繕が適切に行われていれば、購入後しばらく大規模修繕が不要な可能性が高まります。

共用部の清掃状況・外壁のひび割れ・雨漏り跡・設備の老朽化なども現地調査で確認しましょう。管理状態が悪い物件は空室リスクも高くなります。

建物インスペクションとは、建築士や住宅診断士が建物の劣化状況・欠陥の有無を診断するサービスです。目視や計測器を使って屋根・外壁・基礎・内部設備の状態を確認します。

建物インスペクションの費用は5万〜15万円程度。数千万円の物件購入前の保険として費用対効果は十分です。

特に築15年以上の物件では、インスペクションを実施せずに購入することはリスクが高いといえます。売主に実施を依頼するか、自費で手配することをおすすめします。

首都圏の一棟アパート平均利回り(2024年4月)は7.62%、関西は8.92%でした。全国平均より利回りが高い地方エリアは、不動産価格が低いためですが、空室リスクも相対的に高くなります。

出典: 健美家 収益物件市場動向マンスリーレポート(2024年4月期)

都市部(首都圏・大阪・名古屋・福岡)は利回りが低い反面、賃貸需要が安定しています。地方は高利回りですが、人口減少による空室リスクが高く、出口戦略(売却)も難しくなります。

投資初心者は、まず都市部の安定したエリアから始めることをおすすめします。

現行家賃が周辺相場より高い物件は、入居者退去後に家賃を下げざるを得ないリスクがあります。表面利回りが高く見えても、実態は過大評価されている可能性があります。

SUUMOやアットホームなどで周辺の賃料相場を調べ、現行家賃との乖離が10〜15%以内であることを確認しましょう。

管理会社の質が入居率・退去後の回転速度・クレーム対応に直結します。選定時には以下の点を確認しましょう。

複数の管理会社に見積もりを依頼し、費用と実績を比較することをおすすめします。

「いくらから始められるか」は、中古アパート投資を検討する多くの方が最初に抱く疑問です。融資の仕組みと審査基準を理解することが、投資開始への第一歩になります。

| 審査要素 | 内容・目安 |

| 年収・勤務先 | 年収500万円以上・勤続3年以上が目安。上場企業・公務員は評価が高い |

| 自己資金比率 | 物件価格の20〜30%以上が一般的。フルローンは審査が厳しい |

| 既存ローン残高 | 住宅ローンや他の投資ローンの残高が多いと借入余力が低下 |

| 物件の担保評価 | 築年数・立地・構造によって評価が変わる。旧耐震は大幅に評価が下がる |

| 物件の収益性 | 想定家賃収入がローン返済額を上回るか(DSCR 1.2倍以上が目安) |

信用情報(クレジットカードの延滞・債務整理歴)も審査に影響します。購入前に自身の信用情報を確認しておくことをおすすめします。

アパートの購入でローンを利用する場合、物件価格の10〜30%程度の頭金を準備することが一般的です。

頭金に加えて、仲介手数料・登記費用・不動産取得税・火災保険料などの諸費用が物件価格の7〜10%程度かかります。つまり、物件価格の20〜40%程度の自己資金が実質的な必要額の目安です。

例えば、5,000万円の物件であれば、頭金1,000〜1,500万円+諸費用350〜500万円で、合計1,350〜2,000万円程度の自己資金が必要になります。

なお、フルローン(頭金ゼロ)が可能な金融機関もありますが、審査が厳しく金利も高くなる傾向があります。自己資金を多く用意するほど審査は通りやすくなります。

| 金融機関 | 金利水準 | 特徴 |

| 都市銀行・地方銀行 | 比較的低い | 審査が厳しいが金利が低い。属性が高い方に有利 |

| 信用金庫・信用組合 | 中程度 | 地域密着型。地元物件への融資に積極的なケースも |

| ノンバンク(オリックス銀行等) | やや高い | 審査基準が柔軟。築古・地方物件にも対応しやすい |

都市銀行や地方銀行は比較的低い水準を提示する傾向がある一方、ノンバンクは水準が高めながらも審査基準が柔軟で、築古や地方物件にも対応しやすい特徴があります。

複数の金融機関に事前相談し、金利・融資期間・諸費用を総合的に比較することが重要です。

2025〜2026年の金利上昇局面で中古アパート投資はどう変わる?

不動産投資を取り巻く環境が、2024〜2026年にかけて大きく変化しています。金利上昇という新たな局面での投資判断基準を整理します。

2025年12月の金融政策決定会合で、日本銀行は政策金利を0.50%程度から0.75%程度へ引き上げました。これは1995年以来、約30年ぶりの水準です。

出典: 日本銀行 2025年12月金融政策決定会合

2025年12月の利上げ以降、アパートローン市場は大きな転換点を迎えており、変動型・固定型ともに上昇傾向にあります。

借入額が1億円超の場合、0.5〜1.0%の金利差でも年間キャッシュフローの振れが大きくなります。 1億円を25年返済で借りた場合、金利が1%上昇するだけで年間返済額が約60万〜100万円増加する計算になります。

変動金利は年2回見直し。次回見直し時期に備えて余裕資金を確保しておくことが重要です。

多くの変動金利ローンは年2回(1月・7月頃)に金利が見直されるため、次回の見直し時期に備えて余裕資金を確保しておくことが重要です。

一方で、インフレ環境は不動産投資にとってプラスの側面もあります。物価が上昇する局面では、実物資産である不動産の価値も維持・上昇しやすい傾向があります。

一棟アパートの価格は右肩上がりで推移しており、インフレが不動産価格にも影響を与えています。

出典: 健美家 収益物件市場動向マンスリーレポート(2025年10月期)

また、賃料も物価上昇とともに緩やかに上昇するトレンドにあります。

インフレ局面では実物資産への分散投資の意義が高まります。ただし金利上昇コストとのバランスを慎重に見極めることが重要です。

現金を保有し続けると実質的な購買力が低下するインフレ局面では、実物資産への分散投資の意義は高まります。ただし、金利上昇によるコスト増と収益性を慎重にバランスさせる必要があります。

金利上昇局面では、以下の基準で物件を絞り込むことをおすすめします。

金利上昇は投資家が求める期待収益率(利回り)のベースを押し上げやすく、特に影響が出やすいのは利回りが低いエリアです。 高利回り物件を都市部で探す姿勢が、今の環境では重要です。

1棟目の運営が軌道に乗ったら、次のステップを見据えた戦略が必要になります。法人化・出口戦略・規模拡大の3つの視点で整理します。

個人の所得税は累進課税で最高税率が45%(住民税と合わせると55%)に達しますが、 法人の実効税率は個人の所得税・住民税の合計より低くなる場合があります(具体的な税率は税理士にご確認ください)。個人の課税所得が900万円を超えてくると、法人化による税効果が見込めます。

一般的には、課税所得が900万〜1,000万円以上から法人化の検討をお勧めするケースが多くなります。サラリーマンの方であれば、課税所得が900万円を超えるタイミング(年収目安は1,200万円〜1,500万円程度)が法人化を検討する目安とされています(税理士にご相談ください)。

法人化には設立費用(株式会社:約22万円、合同会社:約8万円)や税理士報酬などのランニングコストが発生します。税理士へのご相談を推奨します。

ただし、法人化には設立費用(株式会社で約22万円程度、合同会社で約8万円程度)や税理士報酬、赤字でも発生する法人住民税などのランニングコストがかかります。 設立費用・税理士報酬などのランニングコストの詳細は税理士にご相談ください。

一方、物件が会計上赤字で損益通算を活用している段階では、個人保有のまま続けるほうが有利なケースもあります。法人化のタイミングは個人の状況によって大きく異なるため、必ず税理士に相談のうえ判断してください。

不動産の売却時には譲渡所得税がかかります。税率は保有期間によって大きく異なります。

| 保有期間 | 税率(所得税・住民税・復興特別所得税を含む) |

| 5年以下(短期譲渡) | 39.63% |

| 5年超(長期譲渡) | 20.315% |

売却する年の1月1日時点での保有期間が基準になります。購入から5年を超えてから売却することで、税負担が大幅に軽減されます。

出典: 国税庁 No.3211 短期譲渡所得の税額の計算

特に、減価償却が終了した後(木造築古なら4〜6年程度)は経費計上できる金額が減り、帳簿上の利益が増えて税負担が増加します。減価償却終了前後のタイミングで売却するか、次の物件購入で税金対策を組み合わせるかを事前に設計しておくことが重要です。

規模拡大の基本ステップは以下の通りです。

規模拡大を目指す場合、金融機関との関係構築が鍵です。返済実績を積み、財務内容を整えることで、2棟目以降の融資条件が有利になります。

中古アパート投資に向いている人・向いていない人

中古アパート投資は誰にでも適しているわけではありません。自分の属性・目的・リスク許容度と照らし合わせて判断しましょう。

健美家のデータによれば、2024年4月の一棟アパートの全国平均表面利回りは8.19%で、首都圏は7.62%でした。

出典: 健美家 収益物件市場動向マンスリーレポート(2024年4月期)

ただし表面利回りは経費未考慮の数値です。実質利回り(ネット利回り)は表面利回りから2〜3%程度低くなることが多く、一般的に実質利回りの目安は4〜7%程度が理想とされ、3%を下回ると収益性が低いとされることが多いです(物件・条件により異なります)。購入判断には必ず実質利回りとCFを計算してください。

フルローン(頭金ゼロ)が可能な金融機関も存在しますが、審査は非常に厳しく、金利も高くなります。物件価格の10〜30%程度の頭金を準備することが一般的です。これに諸費用を加えると、最低でも物件価格の20〜40%程度の自己資金を準備することが現実的な目安です。

管理会社に委託することが一般的です。管理費は家賃収入の5〜8%程度が相場で、入居者募集・家賃回収・クレーム対応・退去後の原状回復手配などを代行してもらえます。本業が忙しい方でも、管理委託を活用すれば手間をかけずに運用できます。

1981年以前に旧耐震基準のもとで確認申請が下りた物件は、金融機関からの融資を受けにくいという問題があります。1982年以降(新耐震基準)の物件が融資を受けやすい目安です。また、木造の場合は法定耐用年数(22年)を大きく超えると担保評価が低くなり、融資期間が短くなる傾向があります。

出典: 国税庁 主な減価償却資産の耐用年数表

不動産所得がある場合、毎年2月16日〜3月15日の間に確定申告が必要です。青色申告を選択すると最大65万円の特別控除(事業的規模の場合)や赤字の3年繰越が可能になります。初年度は税理士に依頼することをおすすめします。費用は年間10万〜30万円程度が目安です。

中古アパート投資は、価格の割安さ・高利回りの可能性・税金対策効果という3つの魅力を持つ投資手法です。一方で、修繕費・空室・金利上昇・融資審査という複数のリスクが存在します。

2025〜2026年の金利上昇局面では、変動金利でのローン返済コスト増加に備えた収支シミュレーションが例年以上に重要です。実質利回り5%以上・DSCR 1.3倍以上を目安に、金利が上昇しても耐えられる物件を選ぶことが求められます。

物件選びでは、立地・築年数・修繕履歴・管理状態の4点を必ず確認し、建物インスペクションを活用することをおすすめします。融資については複数の金融機関に相談し、条件を比較することが重要です。

税金対策・法人化・出口戦略については、個人の状況によって最適解が大きく異なります。不動産会社への相談と並行して、税理士やファイナンシャルプランナーへの相談を組み合わせることで、より精度の高い投資判断が可能になります。

まずは情報収集と無料相談から始め、ご自身の投資方針に合うかどうかを慎重にご検討ください。

重要:不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

本記事は情報提供を目的としており、特定の投資・税務・法務アドバイスを提供するものではありません。投資を検討される場合は、不動産会社・税理士・ファイナンシャルプランナー等の専門家にご相談ください。元本保証はなく、将来の運用成果を約束するものではありません。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!