不動産投資の保険|団信で生命保険代わりになる条件と注意点

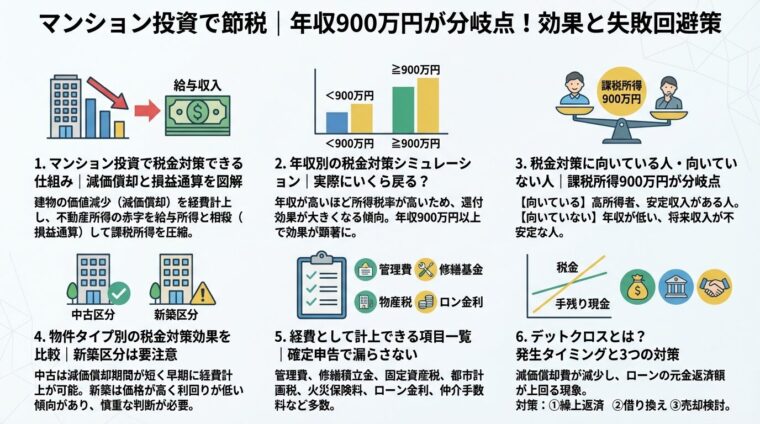

マンション投資で「税金対策できる」という話を聞いて興味を持ったものの、本当に自分の年収で効果があるのか、どんな仕組みなのか分からず不安に感じていませんか。

確かに、マンション投資には税金対策の効果が見込めます。ただし、すべての人に効果があるわけではなく、年収や課税所得の水準、物件の種類によって効果は大きく異なります。

この記事では、マンション投資で税金対策できる仕組みを図解で分かりやすく解説したうえで、年収別の具体的な税金対策シミュレーション、向いている人・向いていない人の条件、失敗パターンと対策まで網羅的に紹介します。

税金対策は投資の「手段」であり「目的」ではありません。正しい知識を身につけて、総合的な収益性で投資判断を行いましょう。

目次

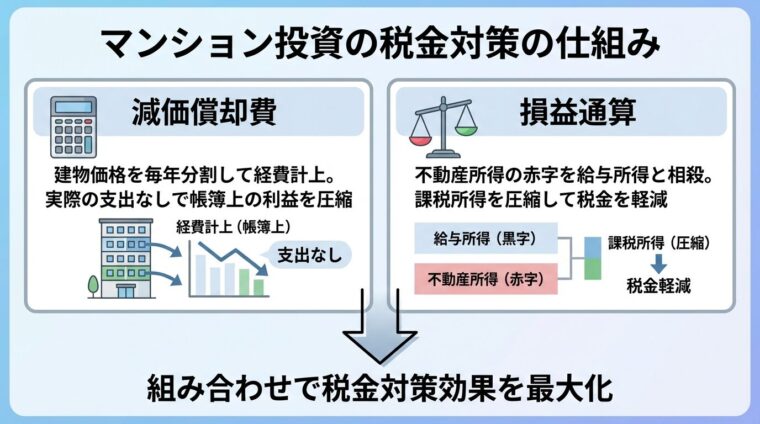

マンション投資で税金対策できる仕組み

マンション投資で税金対策できる仕組みの核心は、「減価償却費」と「損益通算」という2つの会計上の仕組みにあります。

この2つを組み合わせることで、実際には手元の現金が減っていないのに、帳簿上は赤字を作り出し、給与所得と相殺して所得税・住民税を軽減できます。

ただし、税金対策には「税の先延ばし」と「実質的な税金対策」の2種類があり、それぞれ効果が異なる点に注意が必要です。

減価償却とは、建物の取得費用を一括で経費計上せず、法定耐用年数に応じて分割して経費計上する会計処理のことです。

出典: 国税庁 減価償却のあらまし

建物は時間の経過とともに価値が減少すると考えられるため、毎年一定額を「減価償却費」として経費に計上できます。

減価償却費は実際の支出なしで経費計上できる

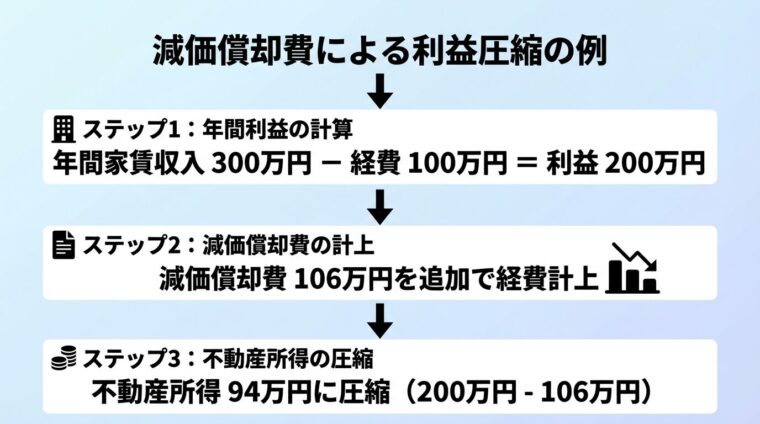

減価償却費の最大の特徴は、実際の支出を伴わないのに経費として計上できる点です。建物の購入代金は購入時に支払い済みですが、会計上は毎年分割して経費にできるため、手元の現金を減らすことなく帳簿上の利益を圧縮できます。

例えば、建物価格5,000万円の鉄筋コンクリート造マンション(法定耐用年数47年)を購入した場合、毎年約106万円(5,000万円÷47年)を減価償却費として経費計上できます。

年間家賃収入が300万円、管理費や修繕積立金などの経費が100万円の場合、減価償却費を計上する前の利益は200万円です。ここに減価償却費106万円を加えると、帳簿上の不動産所得は94万円まで圧縮されます。

建物の構造によって法定耐用年数は異なります。木造は22年、鉄骨造は34年、鉄筋コンクリート造(RC造)・鉄骨鉄筋コンクリート造(SRC造)は47年です。

出典: 国税庁 耐用年数表

耐用年数が短いほど毎年の減価償却費は大きくなり、短期間で大きな税金対策効果が見込めます。一方、耐用年数が長いほど減価償却費は小さくなりますが、長期間にわたって経費計上できます。

損益通算とは、不動産所得の赤字を給与所得などの黒字所得と相殺することで、課税対象となる所得を圧縮できる制度です。

出典: 国税庁 損益通算

日本の税制では、不動産所得・事業所得・山林所得・譲渡所得の4種類の所得で赤字が発生した場合、他の所得と損益通算できます。

出典: 国税庁 損益通算サラリーマンの場合、給与所得と不動産所得の赤字を相殺できるため、税金対策効果が見込めます。

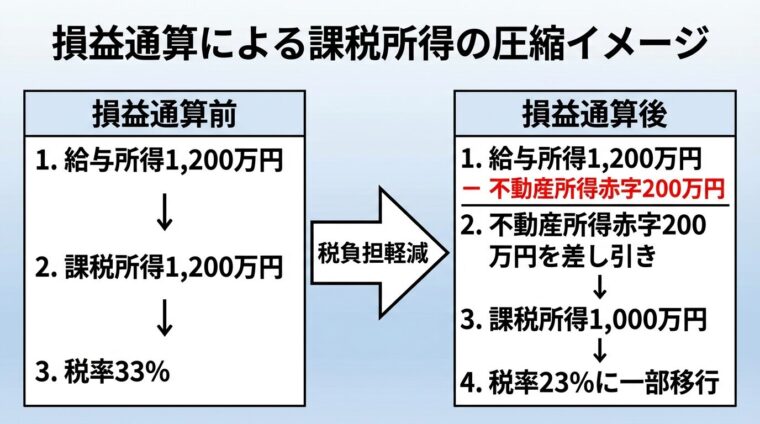

例えば、給与所得が1,200万円のサラリーマンが、減価償却費を含めて帳簿上200万円の赤字となる不動産投資を行った場合、損益通算により課税所得は1,000万円に圧縮されます。

課税所得1,200万円の場合の所得税率は33%ですが、1,000万円に圧縮されると一部が税率23%の区分に収まるため、税負担が軽減されます。住民税は一律10%ですが、課税所得が減ることで住民税額も減少します。

土地部分の借入金利子は損益通算の対象外

ただし、損益通算には例外があります。土地を取得するために借りた借入金の利子に相当する部分は、損益通算の対象外です。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算建物部分の借入金利子は経費計上できますが、土地部分の利子は損益通算できない点に注意が必要です。

また、別荘など趣味・娯楽目的で所有する不動産の赤字も損益通算の対象外となります。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算あくまで事業として行う不動産投資の赤字のみが対象です。

マンション投資による税金対策には、「税の先延ばし」と「実質的な税金対策」の2種類があります。両者の違いを理解しないと、売却時に想定外の税負担に直面する可能性があります。

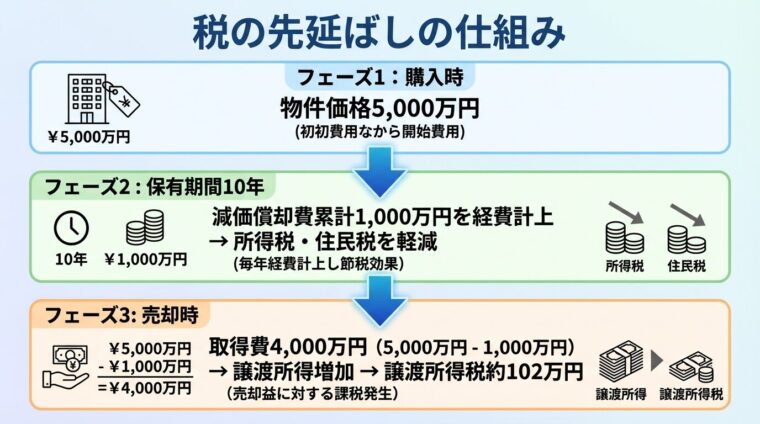

「税の先延ばし」とは、減価償却費によって保有期間中の所得税・住民税を軽減できるものの、売却時に譲渡所得税として税金を支払う仕組みです。

物件を売却する際、売却価格から取得費を差し引いた金額が譲渡所得となり、課税されます。取得費は「購入価格-減価償却費の累計額」で計算されるため、減価償却費を多く計上していると取得費が減り、譲渡所得が増えて税負担が重くなります。

例えば、5,000万円で購入した物件を10年後に4,500万円で売却した場合、減価償却費の累計が1,000万円だとすると、取得費は4,000万円となり、譲渡所得は500万円です。所有期間5年超の長期譲渡所得の税率は20.315%(所得税15.315%+住民税5%)なので、約102万円の譲渡所得税がかかります。

出典: 国税庁 長期譲渡所得の税額の計算

一方、「実質的な税金対策」とは、所得税・住民税率と譲渡所得税率の差を利用した税金対策です。

高年収者の場合、所得税率は最大45%、住民税10%を合わせると最大55%です。

出典: 国税庁 所得税の税率一方、長期譲渡所得税率は20.315%と低いため、保有期間中に高い税率で軽減した税金を、売却時に低い税率で支払うことで、差額分が実質的な税金対策となります。

税率差を利用すれば実質的な税金対策効果が得られる

例えば、課税所得1,800万円(税率40%+住民税10%=50%)の人が、減価償却により年間200万円の所得圧縮を10年間行った場合、保有期間中に約1,000万円の税金を軽減できます。売却時に譲渡所得500万円に対して約102万円の税金を支払っても、差額約900万円が実質的な税金対策効果となります。

ただし、所有期間5年以下の短期譲渡所得の場合、税率は39.63%(所得税30.63%+住民税9%)と高くなるため、長期保有を前提とした戦略が重要です。

出典: 国税庁 短期譲渡所得の税額の計算

年収別の税金対策シミュレーション

マンション投資による税金対策効果は、年収や課税所得の水準によって大きく異なります。ここでは、年収別に具体的な税金対策額をシミュレーションし、自分の場合にどれくらいの効果が見込めるかの目安を示します。

シミュレーションは概算です。実際の効果は個別の状況により異なります

なお、以下のシミュレーションは概算の一例です。実際の効果は個別の状況(扶養家族の有無、各種控除の適用状況など)により異なります。正確な税額は税理士にご相談ください。

年収700万円のサラリーマンの場合、一般的な控除を適用すると課税所得は数百万円程度になります。

課税所得が300万円台の場合、所得税率は10%、住民税10%を合わせて税率20%の区分に該当します。

出典: 国税庁 所得税の税率

仮に、減価償却費を含めて年間50万円の帳簿上の赤字を作れる不動産投資を行った場合、税率20%で計算すると、年間約10万円の税金対策効果が見込めます。

年収700万円の水準では、税率が比較的低いため、税金対策効果は限定的です。この年収帯では、税金対策よりも家賃収入による資産形成を重視した投資判断が適切でしょう。

年収900万円のサラリーマンの場合、一般的な控除を適用すると課税所得は500万円台になることが多く、課税所得900万円を超えると所得税率が23%から33%に上がるため、900万円は税率が変わる重要な分岐点です。

出典: 国税庁 所得税の税率

課税所得が500万円台の場合、所得税率は20%、住民税10%を合わせて税率30%の区分に該当します。仮に、減価償却費を含めて年間100万円の帳簿上の赤字を作れる不動産投資を行った場合、税率30%で計算すると、年間約30万円の税金対策効果が見込めます。

年収900万円は税金対策を本格的に検討すべきタイミング

年収900万円は、税金対策を本格的に検討すべきタイミングです。これ以上の年収になると所得税率が上がるため、税金対策効果はさらに大きくなります。

年収1,200万円のサラリーマンの場合、一般的な控除を適用すると課税所得は800万円台になることが多く、所得税率は23%、住民税10%を合わせて税率33%の区分に該当します。

出典: 国税庁 所得税の税率

仮に、減価償却費を含めて年間200万円の帳簿上の赤字を作れる不動産投資を行った場合、税率33%で計算すると、年間約66万円の税金対策効果が見込めます。

年収1,200万円の水準では、税率が高いため税金対策効果が大きく、マンション投資による税金対策を積極的に検討する価値があります。

年収2,000万円のサラリーマンの場合、一般的な控除を適用すると課税所得は1,600万円台になることが多く、所得税率は33%、住民税10%を合わせて税率43%の区分に該当します。

出典: 国税庁 所得税の税率

仮に、減価償却費を含めて年間300万円の帳簿上の赤字を作れる不動産投資を行った場合、税率43%で計算すると、年間約129万円の税金対策効果が見込めます。

年収2,000万円を超える水準では、個人の所得税率が法人の実効税率(約30%〜34%程度)を大きく上回るため、法人化による税金対策も検討すべきタイミングです。法人化については後述します。

年収3,000万円以上の高所得者の場合、課税所得は2,500万円を超え、所得税率は最高税率45%、住民税10%を合わせて税率55%の区分に該当します。

出典: 国税庁 所得税の税率

この水準では、マンション投資による所得税・住民税の税金対策効果が最大化されるだけでなく、相続税対策としての効果も視野に入れるべきです。

不動産は相続税評価額が時価よりも低く算定されるため、現金で保有するよりも相続税評価額を圧縮できます。特に賃貸用不動産は、貸家建付地評価や貸家評価により、さらに評価額が下がります。

年収3,000万円以上の方は、所得税対策だけでなく、資産承継を含めた総合的な税金対策戦略を税理士と相談しながら進めることをおすすめします。

税金対策に向いている人・向いていない人

マンション投資による税金対策は、すべての人に効果があるわけではありません。年収や課税所得の水準、投資の目的によって、向き不向きがあります。

ここでは、税金対策に向いている人の条件と、向いていない人の特徴を具体的に解説します。

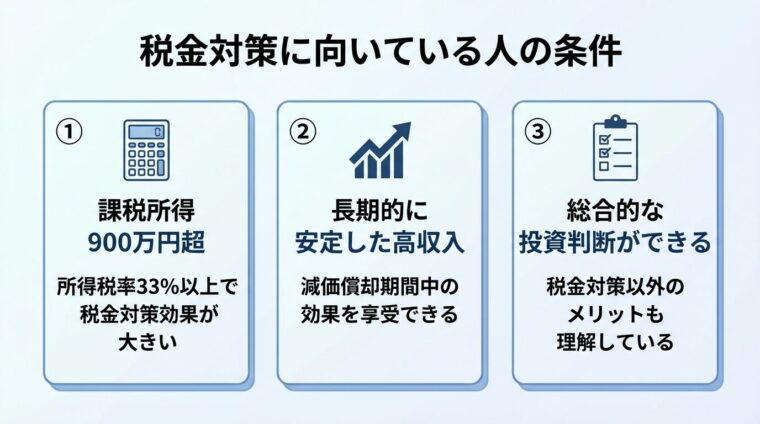

税金対策を目的としたマンション投資に向いている人は、以下の3つの条件を満たす人です。

1. 課税所得が900万円を超えている人

課税所得900万円を超えると、所得税率が23%から33%に上がります。

出典: 国税庁 所得税の税率この水準では、個人の所得税率が法人の実効税率と同等またはそれ以上になるため、税金対策効果が大きくなります。

特に、課税所得1,800万円を超えると所得税率40%、4,000万円を超えると45%となり、税金対策効果は最大化されます。

出典: 国税庁 所得税の税率

2. 長期的に安定した高収入が見込める人

マンション投資による税金対策は、減価償却期間中に効果を発揮します。減価償却期間は物件の構造や築年数によりますが、数年から数十年にわたります。

この期間中、安定した高収入が続く見込みがある人でないと、税金対策効果を十分に享受できません。サラリーマンであれば、昇進・昇給が見込める職種や業界、医師・弁護士・公認会計士などの専門職が該当します。

3. 税金対策以外の投資メリットも理解している人

税金対策だけを目的にマンション投資を始めると、減価償却期間終了後のキャッシュフロー悪化や、売却時の譲渡所得税負担に対応できず失敗するリスクがあります。

税金対策に向いている人は、家賃収入による資産形成、インフレ対策、将来の年金代わりといった複数のメリットを理解し、総合的な収益性で投資判断できる人です。

一方、以下の特徴に該当する人は、税金対策を目的としたマンション投資には向いていません。

課税所得が900万円以下の人

課税所得が900万円以下の場合、所得税率は最大23%、住民税10%を合わせても33%以下です。

出典: 国税庁 所得税の税率この水準では、税金対策効果が限定的であり、法人化のメリットもほとんどありません。

特に、課税所得330万円以下の場合、所得税率10%+住民税10%=20%となり、税金対策効果はさらに小さくなります。

出典: 国税庁 所得税の税率この年収帯では、税金対策よりも家賃収入による資産形成を重視すべきです。

税金対策だけを目的にすると失敗リスクが高い

税金対策だけを目的にしている人

「税金を減らしたい」という動機だけでマンション投資を始める人は、失敗するリスクが高いです。税金対策はあくまで投資の副次的なメリットであり、本質は不動産投資による資産形成です。

物件の収益性、立地、管理会社の信頼性、出口戦略などを総合的に判断せず、税金対策効果だけで物件を選ぶと、空室リスクや修繕費負担、売却時の損失などで結果的に損をする可能性があります。

短期間で大きな利益を求める人

マンション投資は、長期的な資産形成を目的とした投資です。短期間で大きな利益を求める人には向いていません。

特に、税金対策効果は減価償却期間中に発揮されるため、数年単位の長期保有が前提となります。短期売却を前提とする場合、短期譲渡所得税率39.63%が適用され、税金対策効果が相殺される可能性があります。

出典: 国税庁 短期譲渡所得の税額の計算

物件タイプ別の税金対策効果を比較

マンション投資による税金対策効果は、物件のタイプによって大きく異なります。新築か中古か、区分マンションか一棟マンションか、構造は何かによって、減価償却期間と毎年の減価償却費が変わるためです。

ここでは、物件タイプ別の税金対策効果を比較し、どの物件が税金対策に向いているかを解説します。

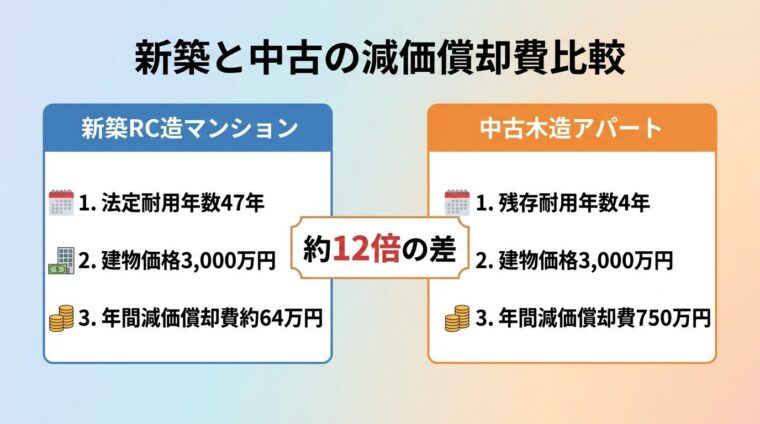

新築区分マンションは、サラリーマンが最初の不動産投資として選ぶケースが多い物件タイプですが、税金対策目的であれば絶対におすすめしません。

新築区分マンションが税金対策に不向きな理由は、耐用年数が長く減価償却費を大きく計上しづらいためです。

例えば、新築の鉄筋コンクリート造マンション(法定耐用年数47年)の場合、建物価格3,000万円を47年で割ると、年間の減価償却費は約64万円です。一方、中古の木造アパート(残存耐用年数4年)の場合、建物価格3,000万円を4年で割ると、年間の減価償却費は750万円となり、約12倍の差があります。

減価償却費が小さいと、帳簿上の赤字を作りにくく、損益通算による税金対策効果が限定的になります。

新築区分は2年目以降の税金対策効果が大幅に低下

さらに、新築区分マンションは初年度のみ登録免許税や不動産取得税などの初期費用を経費計上できるため、初年度は税金対策効果がありますが、2年目以降は「思ったより税金対策効果がない」と感じる日々が始まります。

また、新築区分マンションは購入後に価格が3割程度下落すると言われており、ローン残債を上回る価格での売却が難しくなることも多い点に注意が必要です。

中古区分マンションは、築年数が経過しているため残存耐用年数が短く、毎年の減価償却費を大きく計上できます。

中古物件の耐用年数は、簡便法により計算されます。法定耐用年数を超えている物件の場合、「法定耐用年数×20%」で計算され、法定耐用年数の一部を経過している物件の場合、「(法定耐用年数-経過年数)+経過年数×20%」で計算されます。

出典: 国税庁 No.5404 中古資産の耐用年数

例えば、築47年超の鉄筋コンクリート造マンション(法定耐用年数47年)の場合、残存耐用年数は「47年×20%=9年」となり、9年間で建物価格を償却できます。建物価格3,000万円の場合、年間の減価償却費は約333万円です。

中古物件は短期間で大きな減価償却費を計上できる

中古区分マンションは、短期間で大きな減価償却費を計上できるため、税金対策効果が高いです。ただし、減価償却期間が終了すると税金対策効果がなくなり、税負担が急増する「デットクロス」のリスクがある点に注意が必要です。

一棟マンション・アパートは、建物価格が高額になるため、減価償却費も大きくなります。高額所得者向けの税金対策手法です。

例えば、建物価格1億円の一棟マンション(鉄筋コンクリート造、法定耐用年数47年)の場合、年間の減価償却費は約213万円です。中古の木造一棟アパート(残存耐用年数4年)の場合、年間の減価償却費は2,500万円にもなります。

一棟物件は、区分マンションよりも減価償却費が大きいため、課税所得が高い人ほど税金対策効果が大きくなります。ただし、初期投資額も大きく、空室リスクや修繕費負担も大きいため、慎重な投資判断が必要です。

建物の構造によって法定耐用年数が異なり、減価償却期間と毎年の減価償却費が変わります。

出典: 国税庁 耐用年数表

| 構造 | 法定耐用年数 | 償却率(定額法) | 建物価格3,000万円の年間減価償却費 |

| 木造 | 22年 | 0.046 | 約138万円 |

| 鉄骨造(骨格材3mm超4mm以下) | 27年 | 0.038 | 約114万円 |

| 鉄骨造(骨格材4mm超) | 34年 | 0.030 | 約90万円 |

| RC造・SRC造 | 47年 | 0.022 | 約66万円 |

木造は耐用年数が短いため、短期間で大きな減価償却費を計上できます。一方、RC造・SRC造は耐用年数が長いため、長期間にわたって減価償却費を計上できますが、毎年の減価償却費は小さくなります。

税金対策を重視する場合は、木造や築古の物件を選ぶことで、短期間で大きな税金対策効果を得られます。ただし、減価償却期間終了後のデットクロス対策が必要になります。

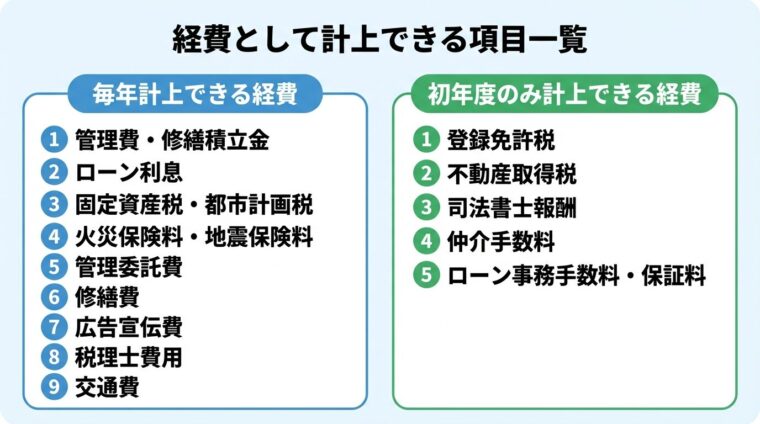

経費として計上できる項目一覧

マンション投資では、減価償却費以外にも様々な経費を計上できます。経費を正確に計上することで、課税所得を圧縮し、税金対策効果を最大化できます。

ここでは、確定申告で計上できる経費を、毎年計上できる経費と初年度のみ計上できる経費に分けて解説します。

マンション投資で毎年計上できる主な経費は以下の通りです。

管理費・修繕積立金

マンションの共用部分の管理や修繕に充てられる費用です。毎月支払う管理費と修繕積立金は全額経費計上できます。

ローン利息

不動産投資ローンの利息部分は経費計上できます。ただし、元本返済部分は経費になりません。また、土地部分の借入金利息は損益通算の対象外となる点に注意が必要です。

出典: 国税庁 不動産所得が赤字のときの他の所得との通算

固定資産税・都市計画税

物件を所有している限り毎年課される税金です。全額経費計上できます。

火災保険料・地震保険料

物件にかける火災保険や地震保険の保険料は経費計上できます。複数年分を一括払いした場合は、その年の分のみ経費計上します。

管理委託費

賃貸管理会社に支払う管理委託費は経費計上できます。一般的に家賃収入の3%〜5%程度です。

修繕費

物件の原状回復や修繕にかかる費用は経費計上できます。ただし、資本的支出(物件の価値を高める工事)は減価償却資産として扱われ、一括では経費計上できません。

広告宣伝費

入居者募集のための広告費や仲介手数料は経費計上できます。

税理士費用

確定申告を税理士に依頼した場合の報酬は経費計上できます。

交通費

物件の視察や管理会社との打ち合わせのための交通費は経費計上できます。

物件購入時に発生する初期費用の一部は、初年度のみ経費計上できます。

登録免許税

物件の所有権移転登記や抵当権設定登記にかかる税金です。初年度に全額経費計上できます。

不動産取得税

物件を取得した際に課される税金です。購入後数か月後に納税通知書が届き、初年度に経費計上できます。

司法書士報酬

登記手続きを司法書士に依頼した場合の報酬は、初年度に経費計上できます。

仲介手数料

物件購入時に不動産会社に支払う仲介手数料は、初年度に経費計上できます。

ローン事務手数料・保証料

不動産投資ローンを組む際の事務手数料や保証料は、初年度に経費計上できます。ただし、繰上返済時の保証料返還分は収入として計上する必要があります。

初年度は初期費用を計上できるため税金対策効果が最大化

初年度は、これらの初期費用を経費計上できるため、税金対策効果が最大化されます。ただし、2年目以降は初期費用がなくなるため、税金対策効果が減少する点に注意が必要です。

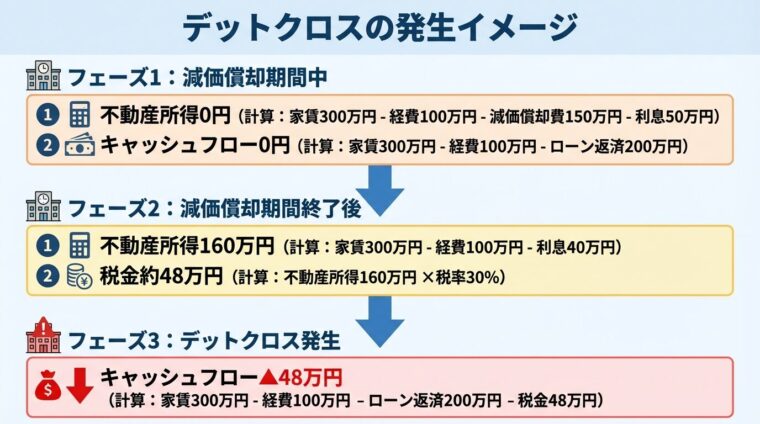

デットクロスとは?発生タイミングと3つの対策

デットクロスとは、ローンの元金返済額が減価償却費を上回ってしまう状態のことです。この状態になると、帳簿上の利益が増加し、所得税・住民税が増えるため、資金繰りが悪化する可能性があります。

税金対策を目的としたマンション投資では、デットクロスはほぼ避けられません。ここでは、デットクロスが発生する仕組みと、具体的な対策を解説します。

デットクロスが発生する主な原因は、減価償却期間が終了することと、ローン返済が進むにつれて経費計上できる利息の割合が減少することです。

減価償却費は、法定耐用年数に応じた期間しか計上できません。減価償却期間が終了すると、それまで経費計上できていた減価償却費がゼロになり、帳簿上の利益が急増します。

一方、ローンの元金返済額は経費にならず、利息部分のみが経費になります。元利均等返済の場合、返済が進むにつれて利息の割合が減り、元金の割合が増えるため、経費計上できる金額が減少します。

例えば、年間家賃収入300万円、経費100万円、減価償却費150万円、ローン返済額200万円(元金150万円+利息50万円)の場合を考えます。

減価償却期間中は、不動産所得=300万円-100万円-150万円(減価償却費)-50万円(利息)=0円となり、税金はかかりません。手元のキャッシュフロー=300万円-100万円-200万円(ローン返済額)=0円です。

減価償却期間終了後は、不動産所得=300万円-100万円-40万円(利息のみ、元金返済が進んで利息が減少)=160万円となり、この160万円に対して所得税・住民税がかかります。税率30%とすると、約48万円の税金が発生します。

一方、手元のキャッシュフロー=300万円-100万円-200万円(ローン返済額)-48万円(税金)=▲48万円となり、赤字になります。これがデットクロスの状態です。

デットクロスを回避する最も確実な方法は、減価償却期間が終了する前に物件を売却することです。

売却時には譲渡所得税がかかりますが、所有期間5年超の長期譲渡所得であれば税率20.315%と比較的低く抑えられます。

出典: 国税庁 長期譲渡所得の税額の計算デットクロス後の税負担増加を避けるため、適切なタイミングで売却を検討しましょう。

売却時のポイントは、所有期間5年超で長期譲渡所得の優遇税率を適用できるタイミングを狙うことです。また、物件の市場価値が高いうちに売却することで、売却益を確保しやすくなります。

ローンの繰り上げ返済を行うことで、元金を減らし、利息負担を軽減できます。利息負担が減ると、デットクロスの影響を緩和できます。

繰り上げ返済には手数料がかかる場合があり、手元の現金が減る

ただし、繰り上げ返済には手数料がかかる場合があり、また手元の現金が減るため、急な修繕費や空室リスクに対応できなくなる可能性があります。バランスを見て検討しましょう。

新たな物件を購入することで、新しい減価償却費を生み出し、デットクロスの影響を軽減することが可能です。

特に、減価償却期間が短い中古物件や木造物件を追加購入することで、大きな減価償却費を計上し、税金対策効果を継続できます。

ただし、物件を増やすことで管理の手間や空室リスクも増えるため、収益性や立地、管理体制を十分に検討する必要があります。

法人化のメリット・デメリット

課税所得が一定水準を超えると、個人の所得税率よりも法人税率の方が低くなるため、法人化による税金対策が有効になります。

ここでは、法人化で税金対策できる仕組みと、法人化のメリット・デメリットを解説します。

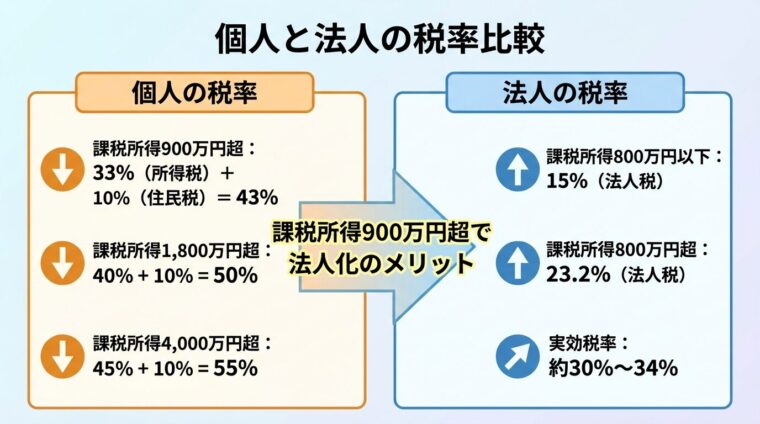

法人化による税金対策の核心は、個人の所得税率と法人税率の差を利用することです。

個人の所得税率は、課税所得が増えるほど税率が上がる超過累進税率です。課税所得900万円超で33%、1,800万円超で40%、4,000万円超で45%となり、住民税10%を合わせると最大55%の税率がかかります。

出典: 国税庁 所得税の税率

一方、法人税率は、資本金1億円以下の普通法人の場合、課税所得800万円以下の部分は15%、800万円超の部分は23.2%です。法人住民税や事業税を含めた実効税率は約30%〜34%程度です。

課税所得900万円を超えると、個人の所得税率33%+住民税10%=43%が、法人税率23.2%を上回るため、法人化による税金対策効果が見込めます。

1. 税率の差による税金対策

前述の通り、課税所得が高い人ほど、個人と法人の税率差が大きくなり、法人化による税金対策効果が高まります。

2. 欠損金の繰越期間が長い

個人の場合、青色申告であれば赤字を3年間繰り越せますが、法人の場合は10年間繰り越せます。

出典: 国税庁 青色申告書を提出した事業年度の欠損金の繰越控除長期的な視点で税金対策を行いやすくなります。

3. 減価償却の任意償却

法人の場合、減価償却を実施するかどうか、償却金額をいくらにするかを選択できます。個人の場合は強制償却のため、この柔軟性は法人ならではのメリットです。

設立費用がかかる

法人設立には、登録免許税や定款認証費用などの費用がかかります。

ランニングコストがかかる

税理士への報酬や法人住民税などのランニングコストがかかります。

既存物件の法人への移転には不動産取得税等がかかる

物件の名義変更費用がかかる

すでに個人で所有している物件を法人に移転する場合、不動産取得税や登録免許税などの費用がかかります。最初から法人化する場合は、この費用を抑えられます。

法人化は、課税所得900万円を超えたタイミングで検討すべきですが、設立費用やランニングコストを考慮し、税理士と相談しながら判断することをおすすめします。

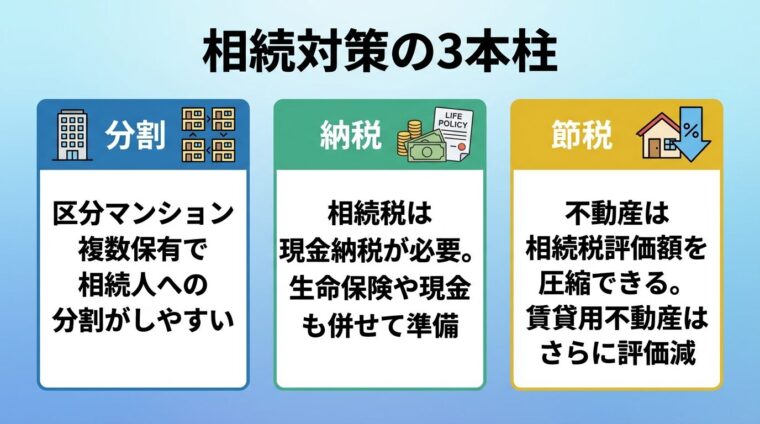

相続税対策としてのマンション投資

マンション投資は、所得税・住民税の税金対策だけでなく、相続税対策としても効果的です。不動産は相続税評価額が時価よりも低く算定されるため、現金で保有するよりも相続税評価額を圧縮できます。

相続税評価額は、土地は路線価(公示価格の約80%)、建物は固定資産税評価額(時価の約70%)で評価されます。さらに、賃貸用不動産の場合、貸家建付地評価や貸家評価により、評価額がさらに下がります。

例えば、1億円で賃貸用マンションを購入した場合、路線価や固定資産税評価額、貸家建付地評価、貸家評価により、相続税評価額を大幅に圧縮できる可能性があります。

この評価額圧縮により、相続税負担を大幅に軽減できます。

マンション投資による相続対策は、「分割」「納税」「節税」の3本柱で考えることが重要です。

分割

現金は分割しやすいですが、不動産は分割しにくいため、相続人が複数いる場合は注意が必要です。区分マンションを複数保有することで、分割しやすくなります。

納税

相続税は現金で納税する必要があります。不動産だけを相続すると、納税資金が不足する可能性があります。生命保険や現金も併せて準備することが重要です。

節税

前述の通り、不動産は相続税評価額を圧縮できるため、節税効果が高いです。特に賃貸用不動産は、評価額がさらに下がります。

相続税対策は専門的な知識が必要。税理士に相談を

相続税対策を目的としたマンション投資は、専門的な知識が必要なため、税理士や不動産会社と相談しながら進めることをおすすめします。

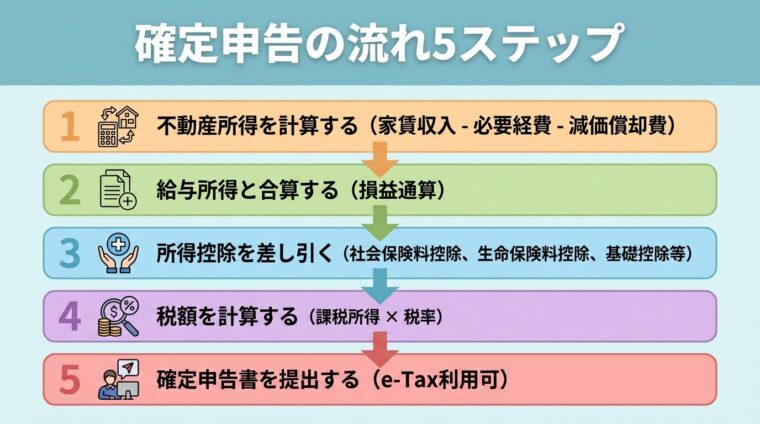

確定申告の手順と必要書類チェックリスト

マンション投資で税金対策を行うには、確定申告が必須です。ここでは、確定申告の具体的な手順と必要書類のチェックリストを解説します。

ステップ1: 不動産所得を計算する

年間の家賃収入から必要経費を差し引き、不動産所得を計算します。減価償却費も忘れずに計上しましょう。

ステップ2: 給与所得と合算する

サラリーマンの場合、給与所得と不動産所得を合算します。不動産所得が赤字の場合は、損益通算により給与所得から差し引きます。

ステップ3: 所得控除を差し引く

社会保険料控除、生命保険料控除、基礎控除などの所得控除を差し引き、課税所得を計算します。

ステップ4: 税額を計算する

課税所得に税率を掛けて、所得税額を計算します。住民税は翌年度に課税されます。

ステップ5: 確定申告書を提出する

確定申告書を税務署に提出します。e-Taxを利用すれば、自宅からオンラインで提出できます。

確定申告に必要な書類は以下の通りです。

売買契約書に建物価格が明記されていることが重要

売買契約書に建物価格が明記されていることは非常に重要です。建物価格が不明確だと、減価償却費を正確に計算できず、税金対策効果が減少します。

青色申告は、事前に「青色申告承認申請書」を税務署に提出する必要がありますが、最大65万円の青色申告特別控除を受けられます(事業的規模(5棟10室基準)の場合。事業的規模でない場合は最大10万円)。

白色申告は、事前申請不要で手続きが簡単ですが、青色申告特別控除は受けられません。

不動産投資で税金対策を行う場合、青色申告を選択することで税金対策効果を最大化できます。青色申告承認申請書は、青色申告をしたい年の3月15日まで、または1月16日以後に事業を開始した場合は開業の日から2か月以内に提出する必要があります。

出典: 国税庁 青色申告承認申請手続

税金対策目的で失敗する5つのパターンと対策

税金対策を目的としたマンション投資では、特有の失敗パターンがあります。ここでは、代表的な5つの失敗パターンと、その対策を解説します。

「税金を減らしたい」という動機だけでマンション投資を始めると、物件の収益性や立地を軽視し、結果的に損をするリスクがあります。

対策

税金対策はあくまで副次的なメリットです。物件の収益性、立地、管理会社の信頼性、出口戦略を総合的に判断し、投資としての価値を見極めましょう。

前述の通り、新築区分マンションは耐用年数が長く、減価償却費を大きく計上しづらいため、税金対策に不向きです。

対策

税金対策を重視する場合は、中古物件や木造物件を選び、短期間で大きな減価償却費を計上できる物件を選びましょう。

減価償却期間が終了し、デットクロスが発生した後も物件を保有し続けると、税負担が増加し、キャッシュフローが悪化します。

対策

減価償却期間終了前に売却する、繰り上げ返済で利息負担を減らす、追加物件を購入して減価償却を継続するなど、デットクロス対策を事前に計画しましょう。

売買契約書に建物価格と土地価格の内訳が明記されていないと、減価償却費を正確に計算できず、税金対策効果が減少します。

対策

売買契約書に建物価格と土地価格の内訳を明記してもらうよう、不動産会社に依頼しましょう。内訳が不明確な場合は、固定資産税評価額の比率で按分する方法もありますが、正確性に欠けます。

確定申告を怠ると、税金対策効果を受けられないだけでなく、無申告加算税や延滞税などのペナルティが課される可能性があります。

対策

確定申告は必ず期限内に行いましょう。不安な場合は、税理士に依頼することをおすすめします。税理士費用は物件数や規模により異なりますが、経費計上できます。

課税所得900万円を超えると税金対策のメリットが大きくなります。年収ベースでは、控除の状況により異なりますが、年収1,400万円以上が一つの目安となります。

課税所得900万円を超えると、所得税率が23%から33%に上がり、法人税率を上回るため、税金対策効果が高まります。

出典: 国税庁 所得税の税率

税金対策できる期間は、減価償却期間によって異なります。新築の鉄筋コンクリート造マンションの場合は47年、木造アパートの場合は22年、中古物件の場合は残存耐用年数によります。

出典: 国税庁 耐用年数表

減価償却期間が終了すると、減価償却費を計上できなくなり、税金対策効果がなくなります。

サラリーマンでも、不動産所得が年間20万円を超える場合は確定申告が必要です。また、不動産所得が赤字の場合でも、損益通算により税金の還付を受けるためには確定申告が必要です。

確定申告を自分で行うことも可能ですが、減価償却費の計算や損益通算の手続きが複雑なため、税理士に依頼することをおすすめします。

税理士費用は物件数や規模により異なりますが、経費計上できます。

減価償却期間が終了すると、税金対策効果がなくなり、デットクロスのリスクが高まります。売却するか、繰り上げ返済で利息負担を減らすか、追加物件を購入して減価償却を継続するかを検討しましょう。

売却する場合は、所有期間5年超の長期譲渡所得の優遇税率(20.315%)を適用できるタイミングを狙いましょう。

出典: 国税庁 長期譲渡所得の税額の計算

営業マンの「税金対策できます」というトークは、必ずしも嘘ではありませんが、すべての人に効果があるわけではありません。

年収や課税所得の水準、物件の種類によって税金対策効果は大きく異なります。営業トークを鵜呑みにせず、自分の場合の税金対策効果を具体的にシミュレーションし、税理士などの専門家に相談することをおすすめします。

マンション投資による税金対策は、減価償却費と損益通算の仕組みを活用することで実現します。課税所得900万円を超える高年収者ほど税金対策効果が大きく、中古物件や木造物件を選ぶことで短期間で大きな効果が見込めます。

ただし、税金対策だけを目的に投資すると、減価償却期間終了後のデットクロスや売却時の譲渡所得税負担に対応できず、結果的に損をするリスクがあります。

税金対策はあくまで投資の副次的なメリットであり、本質は不動産投資による資産形成です。物件の収益性、立地、管理会社の信頼性、出口戦略を総合的に判断し、家賃収入や資産形成との総合的な収益性で投資判断を行うことが重要です。

不動産投資は元本や利益が保証された金融商品ではありません

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!