マンション投資の成功率診断|あなたに向いてる?チェックリスト付

老後資金2000万円問題をきっかけに、資産形成への関心が高まっています。

不動産投資の中でも、少額から始められる区分マンション投資は、サラリーマンや投資初心者にとって魅力的な選択肢の一つです。

しかし、「区分マンション投資は儲からない」という声も耳にします。本当に収益を上げられるのか、どんなリスクがあるのか、不安を感じる方も多いでしょう。

この記事では、区分マンション投資の基本的な仕組みから、メリット・デメリット、失敗しないための物件選びのポイントまで、初心者にもわかりやすく解説します。

投資を始める前に知っておくべき知識を身につけ、自分に合った投資方法かどうかを判断する材料にしてください。

目次

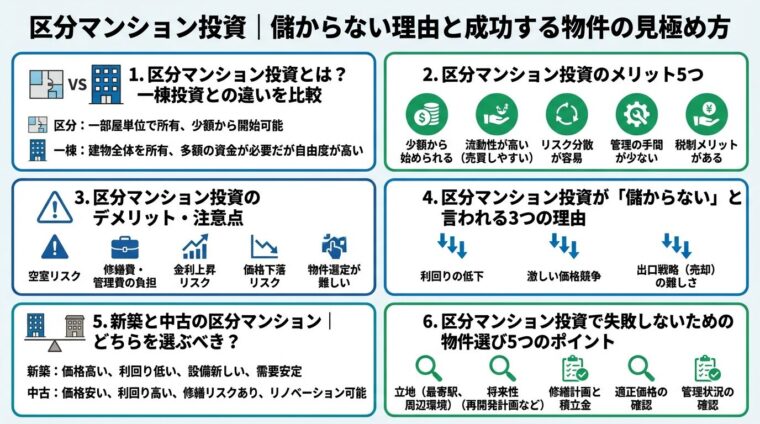

区分マンション投資とは?一棟投資との違いを比較

区分マンション投資とは、マンションの一室を購入して賃貸に出し、家賃収入を得る投資方法です。

分譲マンションの一戸を購入し、入居者に貸し出すことで毎月の賃料を得られます。将来的に売却すれば、売却益を得られる可能性もあります。

不動産投資には、区分マンション投資のほかに、マンションやアパートを一棟丸ごと購入する「一棟投資」があります。どちらを選ぶべきか迷う方も多いでしょう。

区分マンション投資では、マンションの一室を所有し、入居者に貸し出します。

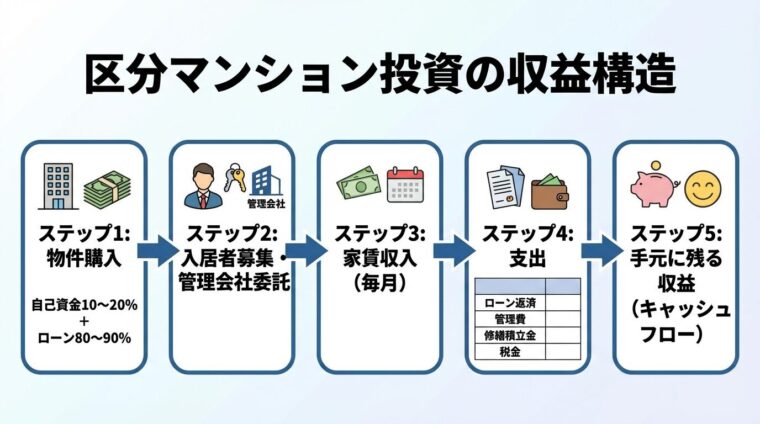

投資の流れは次の通りです。まず物件を購入し、賃貸管理会社に管理を委託します。入居者が決まれば毎月家賃収入が入り、そこからローン返済や管理費を支払います。

多くの投資家は不動産投資ローンを利用して物件を購入します。自己資金は物件価格の10〜20%程度が目安で、残りはローンで調達するのが一般的です。

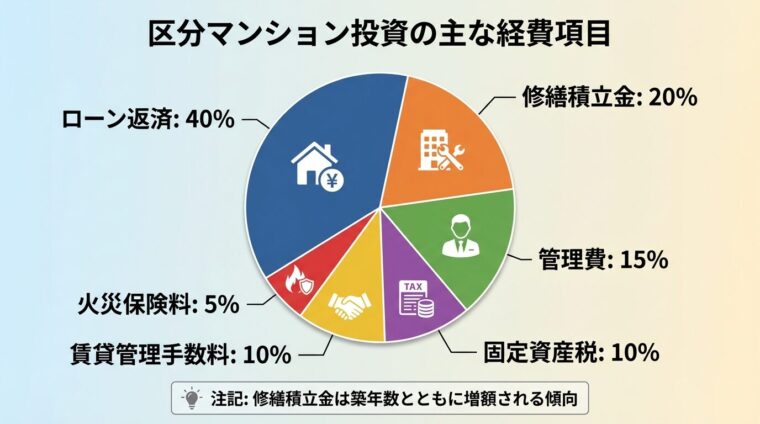

家賃収入からローン返済額や管理費、修繕積立金、固定資産税などを差し引いた金額が手元に残る収益となります。

区分マンション投資では、管理組合が建物全体の管理を行うため、オーナーは専有部分の管理のみを考えればよい点が特徴です。

管理組合が建物全体を管理するため、オーナーの負担が少ない

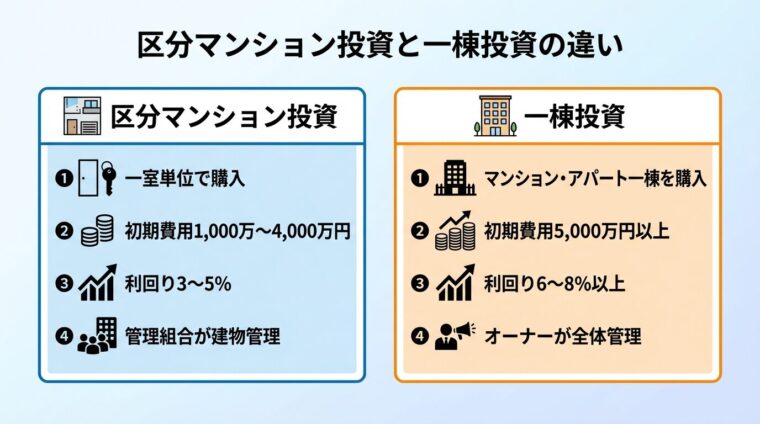

区分マンション投資と一棟投資には、投資額・利回り・リスク分散の面で大きな違いがあります。

投資額について、区分マンション投資の購入費用は一般的に2,000万〜4,000万円程度で、中古物件であれば1,000万円台から始めることも可能です。一方、一棟投資の購入費用は立地や規模によって大きく異なりますが、一般的に5,000万円以上、都心部では1億円を超えることも珍しくありません。

利回りについては、区分マンションの表面利回りの平均相場は約3〜5%で、最低ラインは約3%です。一棟マンション、一棟アパートは表面利回りの平均相場が高く、それぞれ約8%、約8.5%です。

出典: トーシンパートナーズ区分マンションは管理費や修繕積立金の負担があるため、一棟投資と比べて利回りが低くなる傾向があります。

リスク分散の観点では、一棟投資は複数の部屋から家賃収入を得られるため、一部が空室になっても他の部屋でカバーできます。区分マンションで一室のみ所有する場合、空室になると収入がゼロになるリスクがあります。

区分マンションは一室が空室になると収入がゼロになる

| 項目 | 区分マンション投資 | 一棟投資 |

| 初期投資額 | 1,000万〜4,000万円程度 | 5,000万円以上 |

| 表面利回り | 3〜5%程度 | 6〜8%以上 |

| 空室リスク | 1室が空室で収入ゼロ | 複数室で分散可能 |

| 管理の手間 | 管理組合が対応 | オーナーの責任 |

| 融資の受けやすさ | 比較的通りやすい | 審査が厳しい |

| 売却のしやすさ | 買い手が見つかりやすい | 買い手が限られる |

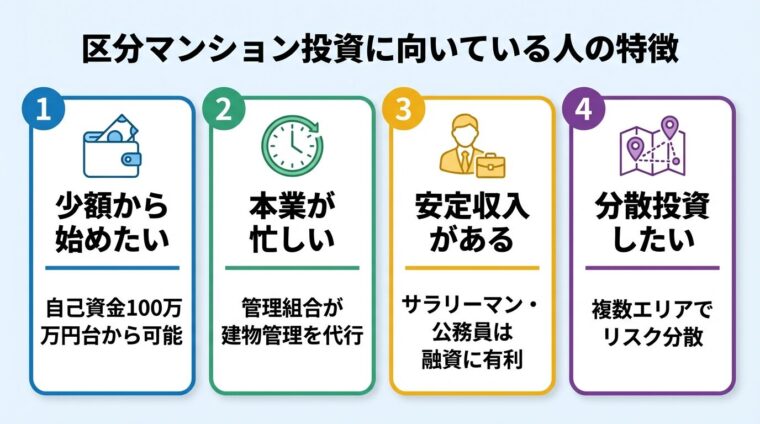

区分マンション投資は、以下のような方に向いています。

まず、少額から不動産投資を始めたい方です。一棟投資と比べて初期費用を抑えられるため、自己資金が限られていても始めやすいです。

次に、本業が忙しく管理に時間を割けない方です。管理組合が建物全体の管理を行うため、オーナーの負担が少なく済みます。

また、安定した収入があるサラリーマンや公務員の方も向いています。金融機関の融資審査に通りやすく、フルローンを組める可能性もあります。

さらに、将来的に複数戸に分散投資したい方にも適しています。複数のエリアに物件を所有することで、地域リスクを分散できます。

一方、高い利回りを求める方や、物件の管理・運営に積極的に関わりたい方には、一棟投資の方が適している場合があります。

サラリーマンや公務員は融資審査に有利

区分マンション投資のメリット5つ

区分マンション投資には、一棟投資にはない魅力的なメリットがあります。

初心者でも始めやすく、管理の負担も少ないため、本業を持ちながら資産形成を目指す方に適しています。

区分マンション投資の最大のメリットは、少額から始められることです。

中古物件であれば1,000万円台から購入できる物件もあり、自己資金100万〜200万円程度でローンを活用して投資を始められます。

一棟投資では数千万円から億単位の資金が必要になるのに対し、区分マンションは投資のハードルが低いです。

自己資金が少なくても不動産投資を始められるため、資産形成の第一歩として選ばれることが多いです。

自己資金100万円台から不動産投資をスタートできる

区分マンションでは、建物全体の管理を管理組合が行います。

エントランスや廊下などの共用部分の清掃、大規模修繕の計画・実施は管理組合が主体となって進めるため、オーナーの負担は専有部分のみです。

賃貸管理会社に委託すれば、入居者募集や家賃回収、トラブル対応なども任せられます。本業が忙しい方でも、手間をかけずに運用できます。

一棟投資では建物全体の管理をオーナーが行う必要があり、管理項目ごとにコストが発生します。区分マンションは管理の手間とコストを抑えられる点が魅力です。

区分マンション投資は、一棟投資と比べて融資を受けやすい傾向があります。

物件価格が比較的低いため、金融機関にとっても融資リスクが小さく、審査に通りやすいです。

特に、安定した収入があるサラリーマンや公務員の方は、金融機関から高い評価を受けやすく、フルローンを組める可能性もあります。

一棟投資では多額の自己資金が求められることが多いのに対し、区分マンションは少ない自己資金でも融資を受けやすい点がメリットです。

区分マンションは一室単位で購入できるため、複数のエリアに分散投資しやすいです。

例えば、東京・大阪・福岡など異なるエリアに物件を所有すれば、地域リスクを分散できます。ある地域で災害や経済変動があっても、他の地域の物件でカバーできます。

一棟投資では同じエリアに複数の部屋が集中するため、そのエリアの賃貸需要が低下すると大きな影響を受けます。

区分マンションを複数戸所有することで、リスクを分散しながら安定した収益を目指せます。

複数エリアに物件を持つことで地域リスクを分散

不動産投資ローンには、団体信用生命保険が付帯されることが一般的です。

団体信用生命保険とは、ローン契約者が死亡または高度障害状態になった場合に、ローン残債が保険で完済される仕組みです。

万が一のことがあっても、家族にはローンのない不動産と家賃収入が残ります。生命保険の代わりとして、家族の生活を守る役割も果たします。

通常の生命保険と異なり、保険料はローン金利に含まれるため、別途保険料を支払う必要がありません。

団体信用生命保険の保険料はローン金利に含まれます

区分マンション投資のデメリット・注意点

区分マンション投資にはメリットがある一方で、注意すべきデメリットも存在します。

投資を始める前に、リスクを正確に理解しておくことが重要です。

区分マンション投資の利回りは、一棟投資と比べて低い傾向があります。

都心部の場合、築浅物件で3.5〜4.5%程度となります。築古物件となると、5.0〜6.0%程度のイメージです。

出典: スター・マイカ株式会社

利回りが低くなる理由は、管理費や修繕積立金の負担があるためです。これらの費用は物件価格に比例せず、一定額が毎月かかります。

特に都心部の区分マンションは物件価格が高く、利回りが3%台になることも珍しくありません。キャッシュフローがマイナスになるケースもあります。

表面利回りだけでなく、実質利回りを計算して収益性を判断することが大切です。

表面利回りと実質利回りには大きな差があります

区分マンションで一室のみ所有する場合、空室になると収入がゼロになります。

一棟投資であれば、複数の部屋のうち一部が空室になっても、他の部屋の家賃収入でカバーできます。しかし、区分マンションは一室しかないため、空室リスクを分散できません。

空室期間が長引けば、ローン返済や管理費を自己資金で補填しなければならず、キャッシュフローが悪化します。

空室リスクを軽減するには、賃貸需要が高い立地を選ぶことが最も重要です。駅近や人気エリアの物件は、空室が発生しにくい傾向があります。

一室のみの場合、空室になると収入がゼロになる

区分マンションでは、毎月管理費と修繕積立金を支払う必要があります。

実質利回りの経費に含まれる具体的な諸費用は以下の通りです。登記費用、司法書士への報酬、仲介手数料、不動産取得税、火災保険料、地震保険料、固定資産税、管理委託手数料、ローン返済額、修繕費、修繕積立金などがあります。

出典: 三井のリハウス

特に注意すべきは、修繕積立金の増額リスクです。新築時は修繕積立金が低く設定されていることが多く、築年数が経過すると段階的に増額されるケースがあります。

大規模修繕の際に積立金が不足していれば、一時金として数十万円の追加負担を求められることもあります。

物件購入時には、長期修繕計画を確認し、将来的な修繕積立金の増額予定をチェックすることが重要です。

修繕積立金は将来的に増額される可能性がある

区分マンション投資では、キャッシュフローがマイナスになるケースがあります。

家賃収入から、ローン返済額、管理費、修繕積立金、固定資産税などを差し引くと、手元に残る金額がマイナスになることがあります。

特に新築物件や都心の高額物件では、利回りが低くキャッシュフローが出にくい傾向があります。

キャッシュフローがマイナスの場合、毎月自己資金で補填しなければならず、長期的には資金繰りが厳しくなります。

投資判断の際は、実質利回りを計算し、キャッシュフローがプラスになる物件を選ぶことが大切です。

区分マンションでは、建物全体の管理や修繕は管理組合が決定します。

オーナーは管理組合の一員ですが、自分一人の意思で建物の管理方針を変えることはできません。

例えば、エントランスが汚れていて入居者が敬遠している場合でも、管理組合が動かなければ改善できません。

また、大規模修繕の時期や内容についても、管理組合の決議に従う必要があります。自分の意見が反映されないこともあります。

物件購入前に、管理組合の運営状況や過去の総会議事録を確認し、適切に管理されているかをチェックすることが重要です。

管理組合の決議に従う必要があり、個人の意思だけでは改善できない

区分マンション投資が「儲からない」と言われる3つの理由

区分マンション投資は「儲からない」と言われることがあります。

その背景には、物件価格の高さ、利回りの誤解、売却時の価格下落といった構造的な問題があります。

新築マンションには「新築プレミアム」と呼ばれる価格上乗せがあります。

新築マンションの”割高感”は、新築という一種のプレミアによるものです。分譲会社の取り分や広告費用などとともに、”新築”という唯一無二の付加価値が価格に上乗せされているのです。この付加価値は、新築から中古になった時点でなくなってしまいます。新築から中古になることでの価値の下落率は10〜20%ほどともいわれています。

つまり、新築マンションを購入した瞬間に、物件価値が大きく下落するリスクがあります。購入直後に売却しようとしても、ローン残債を下回る価格でしか売れない可能性があります。

新築プレミアムを避けるには、築浅の中古物件を選ぶことも一つの方法です。新築時の価格下落を避けつつ、比較的新しい設備を享受できます。

新築購入直後に物件価値が10〜20%下落する可能性

物件情報に記載されている利回りは、多くの場合「表面利回り」です。

物件情報には「表面利回り」が掲載されていることを把握しておきましょう。これは、単純に年間家賃収入を物件購入価格で割ったものです。しかし実際に不動産投資を行なう際には、不動産仲介手数料や固定資産税、修繕費などの経費がかかります。

出典: 三井のリハウス

表面利回りと実質利回りには大きな差があります。例えば、表面利回り5%の物件でも、管理費や修繕積立金、固定資産税を差し引くと、実質利回りは3%台になることもあります。

さらに、ローン返済額を考慮すると、キャッシュフローがマイナスになるケースもあります。表面利回りだけを見て投資判断をすると、思ったような収益を得られない可能性があります。

投資前には必ず実質利回りを計算し、キャッシュフローがプラスになるかを確認することが重要です。

表面利回りと実質利回りには2%程度の差が出ることも

区分マンションは、売却時に購入価格を大きく下回る可能性があります。

マンションは、築年数の経過とともに価値が下落していくものですが、特に築10年ころまでの下落率が大きく、その後、築20年まで比較的緩やかに下落し、築30年ころからは下落が緩やかになる傾向があります。

特に新築で購入した場合、最初の数年間で価格が大きく下落します。ローン残債が物件価格を上回る「オーバーローン」の状態になると、売却しても借金が残ってしまいます。

また、立地が悪い物件や管理状態が悪い物件は、築年数が経過するほど買い手が見つかりにくくなります。

売却時のリスクを軽減するには、資産価値が落ちにくい好立地の物件を選ぶことが重要です。駅近や人気エリアの物件は、築年数が経過しても価格が下がりにくい傾向があります。

築10年までの価格下落率が大きい。オーバーローンに注意

新築と中古の区分マンション

区分マンション投資では、新築と中古のどちらを選ぶかが重要な判断ポイントです。

それぞれにメリット・デメリットがあり、投資目的や資金状況によって最適な選択が異なります。

新築区分マンションは、設備が最新で入居率が高い点が魅力です。

メリットとしては、最新の設備が整っており、入居者に人気があることです。新築というプレミアムがあるため、相場より高い家賃設定が可能です。

また、当面は修繕費がかからず、設備の故障リスクも低いです。修繕積立金も新築時は低く設定されていることが多いです。

さらに、住宅ローン控除などの税制優遇を受けやすい点もメリットです。

一方、デメリットとしては、物件価格が高く、利回りが低くなりがちです。新築マンションは、入居した途端に価値がガクンと落ちることにより、住宅ローン残債が資産価値を上回る”オーバーローン”の状態に陥ってしまう可能性があります。

新築プレミアムが剥がれると、家賃を下げざるを得なくなり、キャッシュフローが悪化する可能性があります。

新築は最新設備で入居率が高い

新築プレミアム剥落でオーバーローンのリスク

中古区分マンションは、価格が安く利回りが高い点が魅力です。

メリットとしては、新築と比べて物件価格が安く、同じ予算でより広い物件や好立地の物件を購入できます。

首都圏の中古マンション平均成約価格は、2024年度で約4,939万円、新築マンションの平均価格は約7,820万円となっています(2024年データ)。中古は新築の約6割の価格で購入できます。

また、すでに入居者がいるオーナーチェンジ物件であれば、購入直後から家賃収入を得られます。過去の入居状況や管理状態を確認できる点も安心材料です。

一方、デメリットとしては、設備が古く修繕費がかかる可能性があります。築年数が経過している物件は、給湯器やエアコンなどの交換が必要になることもあります。

また、修繕積立金が高額になっていることもあり、収支を圧迫する可能性があります。

中古は新築の約6割の価格で購入可能

新築と中古の区分マンションを、価格・利回り・融資条件で比較してみましょう。

| 項目 | 新築区分マンション | 中古区分マンション |

| 物件価格 | 高い(3,000万〜5,000万円) | 安い(1,000万〜3,000万円) |

| 表面利回り | 低い(3〜4%程度) | 高い(4〜6%程度) |

| 融資条件 | 有利(低金利・長期間) | やや不利(築年数で制限) |

| 修繕費 | 当面不要 | 必要になる可能性あり |

| 修繕積立金 | 低い(将来増額の可能性) | 高い(すでに増額済み) |

| 入居率 | 高い(新築プレミアム) | 立地次第 |

| 資産価値の下落 | 大きい(初期下落率10〜20%) | 緩やか(築20年以降は横ばい) |

| 税制優遇 | 住宅ローン控除等が有利 | 条件次第で利用可能 |

新築は設備が新しく入居率が高いですが、価格が高く利回りが低いです。中古は価格が安く利回りが高いですが、修繕費がかかる可能性があります。

投資目的に応じて、どちらが適しているかを判断することが重要です。キャッシュフローを重視するなら中古、資産価値の維持を重視するなら築浅の中古や好立地の新築が選択肢となります。

投資目的に応じて新築・中古を使い分けることが重要

区分マンション投資で失敗しないための物件選び5つのポイント

区分マンション投資で成功するには、物件選びが最も重要です。

立地・価格・管理費・建物状態・間取りの5つのポイントを押さえることで、失敗のリスクを大きく減らせます。

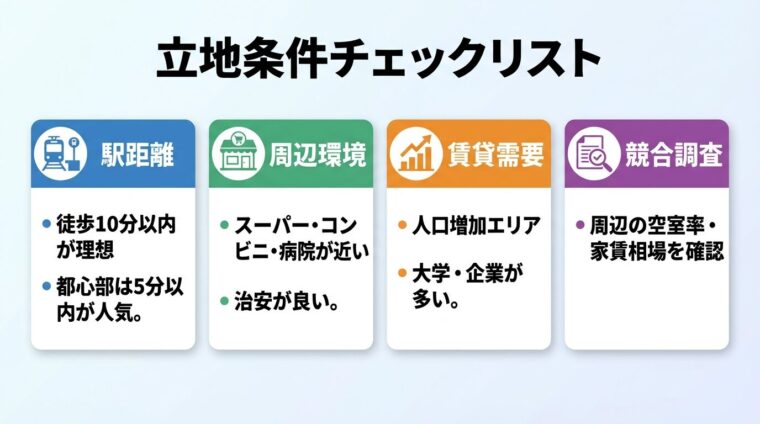

立地は不動産投資の成否を左右する最も重要な要素です。

駅からの距離は、徒歩10分以内が理想です。都心部では徒歩5分以内の物件が特に人気があります。駅から遠いと入居者が集まりにくく、空室リスクが高まります。

周辺環境も重要です。スーパーやコンビニ、病院などの生活利便施設が近くにあるか確認しましょう。治安の良さも入居者が重視するポイントです。

賃貸需要については、人口動態や周辺の競合物件状況を調べることが大切です。人口が増加している地域や、大学・企業が多いエリアは賃貸需要が安定しています。

不動産ポータルサイトで周辺の賃貸物件を検索し、空室率や家賃相場を確認することも有効です。

駅徒歩10分以内の物件が空室リスクを軽減

物件を適正価格で購入することは、投資成功の鍵です。

相場より高い価格で購入すると、利回りが低くなり、売却時にも損失を被る可能性があります。

適正価格を判断するには、周辺の類似物件の成約価格を調べることが重要です。不動産ポータルサイトや不動産会社の情報を活用しましょう。

また、物件の築年数・立地・間取り・設備などを考慮して、相場と比較します。相場より明らかに高い場合は、購入を見送ることも選択肢です。

不動産会社の査定だけでなく、複数の情報源から相場を確認することで、より正確な判断ができます。

管理費と修繕積立金は、毎月の収支に直接影響します。

管理費は、マンション全体の清掃や設備の維持管理に使われます。修繕積立金は、将来の大規模修繕に備えて積み立てられます。

これらの費用が高すぎると、キャッシュフローが悪化します。一方、極端に低い場合は、管理が行き届いていない可能性や、将来的な増額リスクがあります。

適正な水準は、物件の規模や築年数によって異なりますが、一般的には管理費が月1万〜2万円、修繕積立金が月5,000円〜1万5,000円程度が目安です。

長期修繕計画を確認し、将来的な修繕積立金の増額予定や大規模修繕の時期をチェックすることも重要です。

長期修繕計画で将来の増額予定を確認すること

築年数は、物件の資産価値や融資条件に影響します。

築年数が古い物件は価格が安く利回りが高いですが、修繕費がかかる可能性があります。また、融資期間が短くなることもあります。

建物の構造も重要です。鉄筋コンクリート造(RC造)は耐久性が高く、融資期間も長く取れます。木造や軽量鉄骨造は耐用年数が短いです。

耐震性も確認しましょう。1981年6月以降に建築確認を受けた物件は新耐震基準に適合しており、地震リスクが低いとされています。

現地確認では、外壁のひび割れや共用部の清掃状態、設備の老朽化などをチェックします。管理が行き届いているかを確認することが大切です。

1981年6月以降の物件は新耐震基準に適合

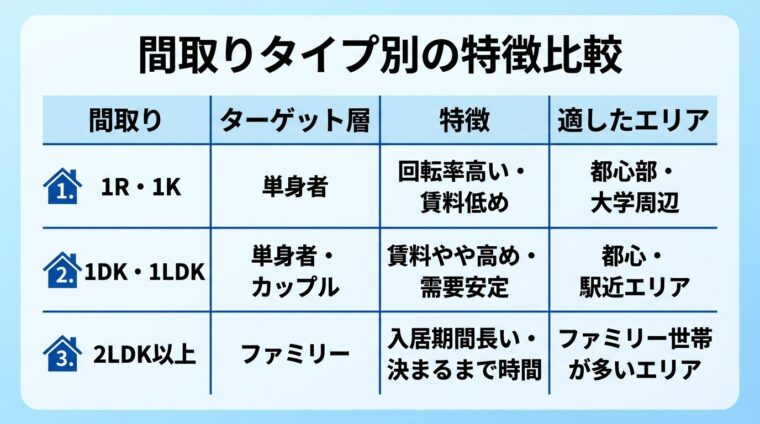

間取りは、ターゲット層の賃貸需要に合わせて選ぶことが重要です。

コンパクトマンション(1R・1K)は、単身者向けで回転率が高いですが、賃料は低めです。都心部や大学・企業が多いエリアで需要があります。

1DK・1LDKは、単身者やカップル向けで、コンパクトマンションより賃料が高く設定できます。

2LDK以上のファミリータイプは、入居期間が長い傾向がありますが、入居者が決まるまでに時間がかかることもあります。

エリアの賃貸需要を調べ、どの間取りが人気があるかを確認しましょう。単身世帯が多いエリアではコンパクトマンション、ファミリー世帯が多いエリアではファミリータイプが適しています。

エリアの世帯構成に合わせた間取り選びが重要

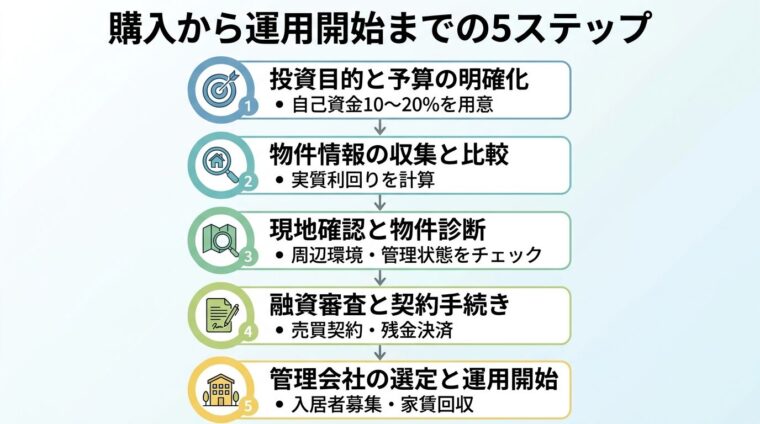

区分マンション投資の始め方

区分マンション投資を始めるには、計画的に進めることが重要です。

投資目的の明確化から運用開始まで、5つのステップを順に進めていきましょう。

まず、投資目的を明確にしましょう。

老後の資産形成、副収入の確保、相続税対策など、目的によって選ぶべき物件や投資戦略が変わります。

次に、予算を決めます。自己資金がどれくらいあるか、月々いくらまでローン返済できるかを計算します。

一般的には、物件価格の10〜20%程度の自己資金を用意し、残りはローンで調達します。無理のない返済計画を立てることが大切です。

投資期間も考えましょう。短期で売却益を狙うのか、長期で家賃収入を得るのかによって、物件選びの基準が変わります。

投資目的と予算が決まったら、物件情報を収集します。

不動産ポータルサイトや不動産会社のWebサイトで、条件に合う物件を探しましょう。複数の物件を比較検討することが重要です。

物件情報では、価格・利回り・立地・築年数・間取りなどを確認します。表面利回りだけでなく、管理費や修繕積立金も含めた実質利回りを計算しましょう。

気になる物件が見つかったら、不動産会社に問い合わせて詳細情報を入手します。レントロールや長期修繕計画なども確認します。

物件を絞り込んだら、必ず現地確認を行いましょう。

オーナーチェンジ物件でも、外観や共用部の確認は可能です。建物の外壁、エントランス、廊下などの状態をチェックします。

周辺環境も確認します。駅からの距離や道のり、周辺の生活利便施設、治安などを実際に歩いて確認しましょう。

可能であれば、管理組合の議事録や修繕履歴も確認します。管理状態が良好かどうかを判断する材料になります。

不安な点があれば、不動産会社に質問して納得してから購入を決めましょう。

現地確認で駅距離や周辺環境を実際に歩いて確認

購入する物件が決まったら、金融機関に融資の申し込みをします。

融資審査では、年収・勤務先・勤続年数・自己資金・信用情報などが審査されます。物件の担保価値も評価されます。

審査に通ったら、売買契約を締結します。契約時には重要事項説明を受け、契約内容を十分に理解してから署名・押印します。

手付金(物件価格の5〜10%程度)を支払い、残金決済日を決めます。

残金決済日には、ローンが実行され、物件の所有権が移転します。登記手続きや火災保険の加入も行います。

物件を取得したら、賃貸管理会社を選定します。

管理会社は、入居者募集、家賃回収、クレーム対応、退去時の原状回復などを代行してくれます。

管理会社を選ぶ際は、管理実績、入居率、対応の速さ、管理手数料などを比較検討します。複数の会社に見積もりを依頼しましょう。

管理会社が決まったら、管理委託契約を締結します。入居者がいない場合は、募集活動を開始します。

運用開始後は、定期的に収支を確認し、空室が発生したら迅速に対応することが大切です。長期的な視点で運用を続けましょう。

管理会社は複数社を比較して選定することが重要

区分マンション投資の収支シミュレーション

区分マンション投資で成功するには、正確な収支計算が欠かせません。

表面利回りと実質利回りの違いを理解し、キャッシュフローがプラスになるかを事前に確認しましょう。

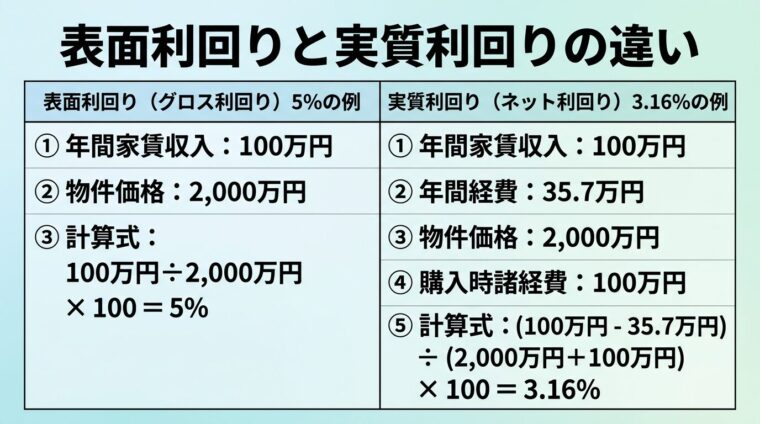

表面利回りは、年間家賃収入を物件価格で割った簡易的な指標です。

計算式は以下の通りです。

表面利回り(%)= 年間家賃収入 ÷ 物件購入価格 × 100

例えば、物件価格2,000万円で年間家賃収入が100万円の場合、表面利回りは5%です。

しかし、表面利回りには管理費や修繕積立金、固定資産税などの経費が含まれていません。

実質利回りは、これらの経費を差し引いた実際の収益性を示す指標です。

計算式は以下の通りです。

実質利回り(%)=(年間家賃収入 – 年間経費)÷(物件購入価格 + 購入時諸経費)× 100

年間経費には、管理費、修繕積立金、固定資産税、都市計画税、火災保険料、賃貸管理手数料などが含まれます。

購入時諸経費には、仲介手数料、登記費用、不動産取得税、印紙税などが含まれます。

表面利回りには経費が含まれていないため注意

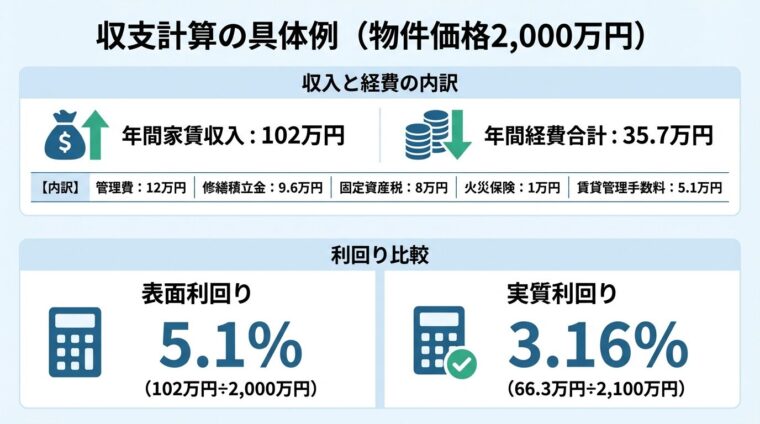

物件価格2,000万円の区分マンションで、実際の収支を計算してみましょう。

【物件条件】

物件価格: 2,000万円

月額家賃: 8.5万円

年間家賃収入: 102万円

購入時諸経費: 100万円(仲介手数料、登記費用など)

【年間経費】

管理費: 月1万円 × 12か月 = 12万円

修繕積立金: 月8,000円 × 12か月 = 9.6万円

固定資産税・都市計画税: 8万円

火災保険料: 1万円

賃貸管理手数料: 家賃の5% = 5.1万円

年間経費合計: 35.7万円

【表面利回り】

102万円 ÷ 2,000万円 × 100 = 5.1%

【実質利回り】

(102万円 – 35.7万円)÷(2,000万円 + 100万円)× 100 = 3.16%

表面利回りは5.1%ですが、実質利回りは3.16%まで下がります。約2%の差があることがわかります。

さらに、ローン返済額を考慮したキャッシュフローを計算してみましょう。

表面利回りと実質利回りには約2%の差がある

キャッシュフローは、家賃収入から経費とローン返済額を差し引いた金額です。

先ほどの例で、ローン条件を以下のように設定します。

借入額: 1,900万円(自己資金100万円)

金利: 年2.5%

返済期間: 30年

年間返済額: 約90万円

【年間キャッシュフロー】

年間家賃収入: 102万円

年間経費: 35.7万円

年間ローン返済額: 90万円

年間キャッシュフロー: 102万円 – 35.7万円 – 90万円 = -23.7万円

このケースでは、年間23.7万円のマイナスとなり、毎月約2万円を自己資金で補填する必要があります。

キャッシュフローをプラスにするには、以下の方法があります。

1つ目は、自己資金を増やしてローン借入額を減らすことです。借入額を1,500万円にすれば、年間返済額が約71万円となり、キャッシュフローは約-5万円まで改善します。

2つ目は、利回りが高い物件を選ぶことです。表面利回り6%以上の物件であれば、キャッシュフローがプラスになる可能性が高まります。

3つ目は、経費を抑えることです。管理費や修繕積立金が低い物件を選ぶことで、収支を改善できます。

投資判断の際は、必ず実質利回りとキャッシュフローを計算し、長期的に収益を上げられる物件を選びましょう。

自己資金を増やすことでキャッシュフローを改善できる

区分マンション投資を検討する際に、多くの方が抱く疑問にお答えします。

区分マンション投資は、年収400万円以上あれば始められることが多いです。

金融機関の融資審査では、年収・勤務先・勤続年数などが評価されます。年収が高いほど、融資額も大きくなります。

サラリーマンや公務員など安定した収入がある方は、金融機関から高い評価を受けやすく、フルローンを組める可能性もあります。

ただし、年収だけでなく、自己資金や信用情報も審査されます。年収が低くても、自己資金が多ければ融資を受けられることもあります。

頭金は、物件価格の10〜20%程度が一般的です。

例えば、2,000万円の物件であれば、200万〜400万円程度の自己資金を用意します。

ただし、属性が高い方(年収が高い、大企業勤務、公務員など)は、フルローンを組める場合もあります。

頭金を多く入れることで、ローン借入額が減り、月々の返済額も少なくなります。キャッシュフローを改善したい場合は、頭金を多めに入れることをおすすめします。

サブリース契約は、空室リスクを軽減できる一方で、注意すべき点もあります。

サブリースとは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

メリットは、空室時でも賃料が保証されることです。入居者募集や管理の手間もかからず、安定した収入を得られます。

デメリットは、賃料が相場より低く設定されることです。また、契約更新時に賃料が見直される場合があり、減額される可能性もあります。

サブリース契約を利用する場合は、契約内容をよく確認し、賃料見直しの条件や免責期間などを理解してから契約しましょう。

不動産所得がある場合、確定申告が必要です。

不動産所得は、家賃収入から必要経費を差し引いた金額です。経費計上できる項目は以下の通りです。

管理費、修繕積立金、固定資産税、都市計画税、火災保険料、賃貸管理手数料、修繕費、減価償却費、ローン利息(建物部分のみ)などです。

経費を適切に計上することで、所得税を抑えることができます。ただし、土地取得に係るローン利息は経費計上できないので注意が必要です。

出典: 国税庁

確定申告の方法がわからない場合は、税理士に相談することをおすすめします。

売却のタイミングは、投資目的や市況によって異なります。

短期譲渡(所有期間5年以内)の場合、譲渡所得税率は39.63%と高いです。長期譲渡(所有期間5年超)の場合は20.315%に下がります。

出典: 国税庁

税金面では、5年以上保有してから売却する方が有利です。

また、物件の資産価値が維持されているうちに売却することも重要です。築年数が経過しすぎると、買い手が見つかりにくくなります。

市況が良い時期に売却すれば、高値で売却できる可能性があります。不動産市場の動向を注視し、売却のタイミングを見極めましょう。

複数戸所有することで、リスクを分散できます。

異なるエリアに物件を所有すれば、地域リスクを分散できます。ある地域で賃貸需要が低下しても、他の地域の物件でカバーできます。

また、異なる間取りの物件を所有することで、ターゲット層を分散できます。単身者向けとファミリー向けを組み合わせることで、空室リスクを軽減できます。

ただし、複数戸所有する場合は、管理の手間が増えます。信頼できる管理会社に委託することが重要です。

また、キャッシュフローがプラスになる物件を選ぶことが大切です。赤字の物件を複数所有すると、資金繰りが悪化します。

区分マンション投資は、少額から始められ管理の手間も少ないため、初心者にも取り組みやすい投資方法です。

しかし、利回りが低く空室リスクが高いため、物件選びを慎重に行うことが成功の鍵となります。

立地・適正価格・管理費の妥当性を確認し、実質利回りで収益性を判断することが重要です。表面利回りだけでなく、キャッシュフローがプラスになるかを事前に計算しましょう。

新築と中古にはそれぞれメリット・デメリットがあります。投資目的や資金状況に応じて、最適な物件を選びましょう。

失敗事例から学び、新築プレミアムや実質利回りの誤解、売却時の価格下落といったリスクを理解することも大切です。

複数戸所有によるリスク分散や、信頼できる管理会社の選定も、長期的な成功につながります。

不動産投資には価格変動・空室・災害等のリスクがあり、元本保証はありません

投資判断は自己責任で行い、不明点は専門家に相談することをおすすめします。

この記事で得た知識をもとに、自分に合った投資方法かどうかをじっくり検討してください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!