ワンルームマンション投資とは|年収別の初期費用と利回り実例

「マンション投資は儲からない」という情報を目にして、不安を感じていませんか。

営業マンからは「税金対策になる」「老後の年金代わりになる」と勧められたものの、ネットで調べると「儲からない」という声も多く、本当に始めて良いのか迷っている方も多いでしょう。

実は、マンション投資が儲からないと言われる背景には、物件選びや運用方法の失敗が多く存在します。しかし、正しい知識と戦略があれば、マンション投資は安定した収益を生む可能性があります。

この記事では、マンション投資が儲からないと言われる理由を徹底的に解説し、失敗例と成功例を比較しながら、あなたに合った投資スタイルを見つける方法をお伝えします。

リスクを正しく理解し、適切な対策を講じることで、マンション投資を成功に導くための判断材料を手に入れましょう。

年収・投資額別|あなたに合ったマンション投資スタイル診断を見る ▼

目次

結論から言えば、マンション投資は「投資方法次第で儲かる場合もあれば儲からない場合もある」というのが実態です。

「マンション投資は儲からない」と言われる背景には、表面利回りだけで判断して実質収支が赤字になったり、新築コンパクトマンション投資の構造的問題で失敗したりするケースが多く存在することがあります。

しかし、賃貸需要が安定したエリアの物件を適正価格で購入し、長期保有を前提に運用すれば、安定した家賃収入と資産形成が期待できます。

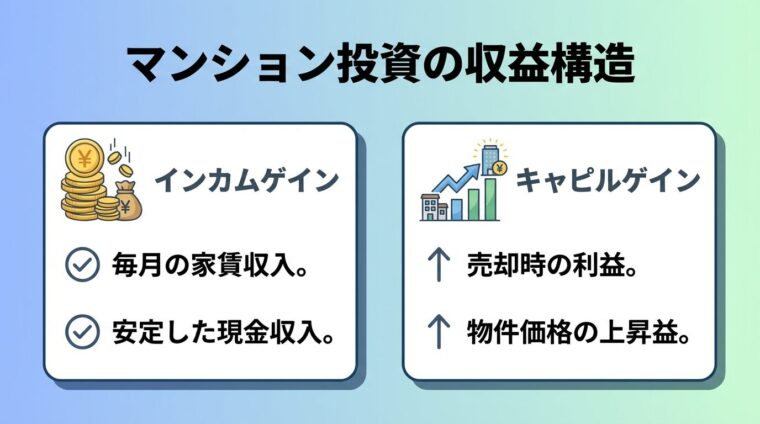

マンション投資の収益は「インカムゲイン(家賃収入)」と「キャピタルゲイン(売却益)」の2つから成り立ちます。

トータルで黒字になれば成功ですが、運用中の収支がトントンでも、売却時に黒字転換すれば投資は成功と言えます。

実質利回りと長期収支を見極めることが成功の鍵

重要なのは、表面利回りの数字だけに惑わされず、実質利回りや長期的な収支を見極めることです。また、営業トークを鵜呑みにせず、自分で収益性を判断できる知識を身につけることが不可欠です。

次の章では、マンション投資が儲からないと言われる具体的な理由を5つに分けて詳しく解説します。

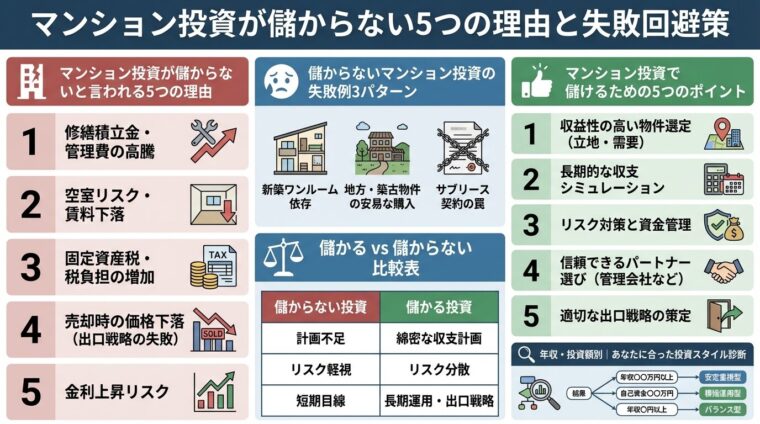

マンション投資が儲からないと言われる5つの理由

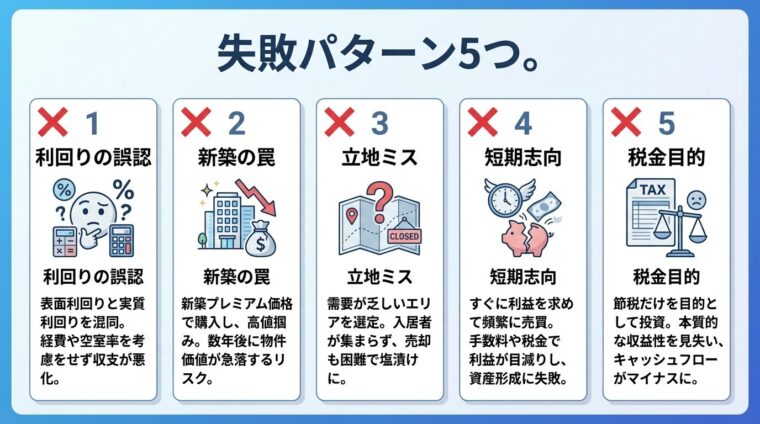

マンション投資が儲からないと言われる背景には、いくつかの共通した失敗パターンが存在します。ここでは、代表的な5つの理由を解説します。

不動産会社の広告に掲載される利回りは、ほとんどが「表面利回り」です。表面利回りは、年間家賃収入を物件価格で割った簡易的な指標で、管理費・修繕積立金・固定資産税などの経費を一切考慮していません。

例えば、物件価格2,500万円で月額家賃10万円(年間120万円)の場合、表面利回りは4.8%です。しかし、年間の管理費・修繕積立金が30万円、固定資産税が10万円かかると、実質的な家賃収入は80万円に減り、実質利回りは約3.2%まで下がります。

さらに、ローンの返済額や空室期間の損失、入居者退去時のリフォーム費用などを考慮すると、実際の手取り収入はさらに少なくなります。

表面利回りだけで判断すると毎月赤字の可能性あり

表面利回りだけで判断すると、毎月の収支が赤字になり、自己資金から補填し続ける状況に陥る可能性があります。

新築コンパクトマンション投資は、特に儲からないと言われることが多い投資形態です。その理由は、物件価格に広告宣伝費や営業費などの諸経費が含まれているケースが多いため、購入時点で物件の実質的な価値よりも割高な価格を支払っている可能性があるためです。

また、新築時は「新築プレミアム」として家賃を高く設定できますが、最初の入居者が退去すると物件は中古扱いになり、家賃が下落します。家賃が下落すると物件価格も下落するため、売却時に購入価格を下回るケースが多くなります。

都心の新築コンパクトマンションの表面利回りは3〜4%程度が一般的で、ローン返済・管理費・修繕積立金・固定資産税を差し引くと、キャッシュフローはほとんどトントンか赤字になる場合が多いのです。

新築プレミアムは最初の入居者が退去すると消失します

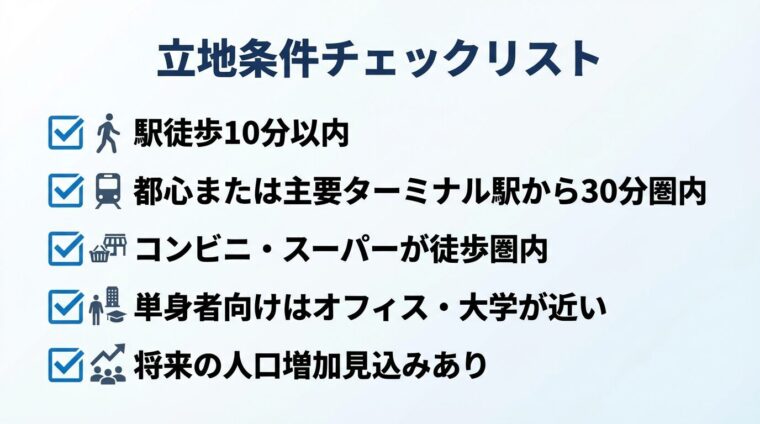

マンション投資において、立地は収益性を左右する最も重要な要素です。賃貸需要が低いエリアの物件を購入すると、空室期間が長くなり、想定していた家賃収入を得られなくなります。

例えば、地方の駅から遠い物件や、大学の移転によって学生需要が消失したエリアの物件などは、入居者が見つからず、家賃を下げざるを得ない状況に陥ります。

空室期間が長引くと、ローン返済や管理費・固定資産税の支払いを自己資金から補填しなければならず、収支が悪化します。

立地選びでは、駅からの距離(徒歩10分以内が目安)、周辺の賃貸需要(単身者向けかファミリー向けか)、将来的な人口動態などを総合的に判断する必要があります。

マンション投資は、短期間で大きな利益を得る投資ではありません。家賃収入は毎月少しずつ積み上がるインカムゲインが中心で、長期保有を前提とした資産形成の手段です。

短期的な値上がりを期待して物件を購入しても、不動産市場の変動や予期せぬ修繕費の発生などで、思うような利益が出ないケースが多くあります。

また、短期間で売却しようとすると、購入時の諸費用(仲介手数料・登記費用・不動産取得税など)や売却時の譲渡所得税(短期譲渡の場合は39.63%)が重くのしかかり、トータルで赤字になる可能性が高まります。

出典: 国税庁 短期譲渡所得の税額の計算

長期保有を前提に10年・20年・30年の視点で計画を立てる

マンション投資で成功するには、10年・20年・30年という長期的な視点で収支を考え、ローン完済後の家賃収入や売却益を見据えた計画が必要です。

「マンション投資は税金対策になる」という営業トークを鵜呑みにして始めると、長期的に損をする可能性があります。

確かに、不動産所得が赤字の場合、給与所得と損益通算して所得税の還付を受けることができます。また、減価償却費を計上することで、会計上の赤字を作り出し、税金を減らすことも可能です。

しかし、税金対策の効果は一時的なものです。減価償却期間が終了すると税負担が増加し、毎月の収支が悪化します。また、赤字を続けるために毎月自己資金から補填し続けるのは、本末転倒です。

税効果は一時的。減価償却期間終了後は税負担が増加

税金対策を目的にマンション投資を始める場合は、年収1,200万円以上の高所得者で、減価償却期間が短い築古物件を購入するなど、税効果が見込める条件を満たす必要があります。

税金対策だけを目的にするのではなく、トータルで黒字になる投資計画を立てることが重要です。

儲からないマンション投資の失敗例3パターン

ここでは、実際にマンション投資で失敗した具体的な事例を3つ紹介します。これらの失敗例から、同じ轍を踏まないための教訓を学びましょう。

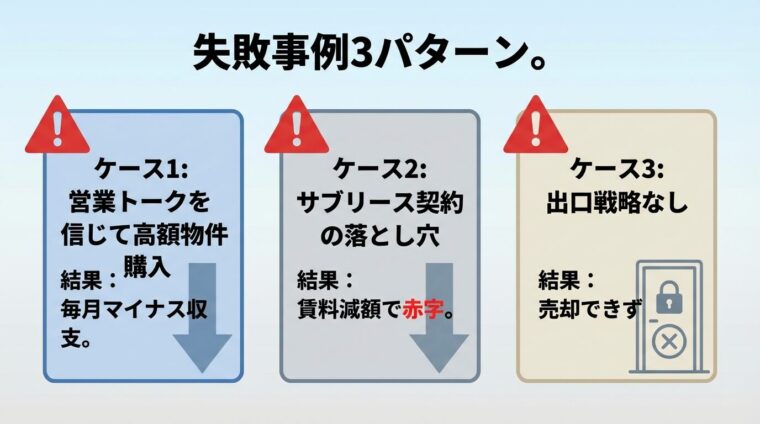

年収900万円の会社員Nさんは、「税金対策になる」という営業トークに惹かれて、2,300万円の新築コンパクトマンションを購入しました。

最初の数年は税金の還付を受けて税効果を実感しましたが、その効果は数年で終わりました。その後、修繕積立金が当初の3倍に増額され、毎月の収支はマイナスに転じました。

入居者の退去時にはリフォーム費用が発生し、空室期間は毎月の返済を貯金から取り崩して補填しました。売却を検討しましたが、購入価格より低い市場価格を知り、結局売却せず、毎月のマイナス分の補填と固定資産税の支払いを続けています。

この失敗の原因は、営業トークを鵜呑みにして、実質利回りや長期的な収支を自分で確認しなかったことです。また、新築コンパクトマンション投資の構造的問題を理解していなかったことも大きな要因です。

サブリース契約は、不動産会社が物件を一括で借り上げ、オーナーに一定の賃料を支払う仕組みです。空室リスクを回避できる点が魅力ですが、契約内容をよく確認しないとトラブルに巻き込まれる可能性があります。

Yさんは、20戸のアパートを建設し、サブリース会社と「10年間の賃料保証」を契約しました。当初は月額77万7,800円の賃料が支払われていましたが、6年後にサブリース会社から経営難を理由に10万円の引き下げを要求されました。

Yさんは引き下げを受け入れましたが、経営状況が回復した後も家賃は引き下げられたままでした。サブリース契約では、賃料の減額請求権がサブリース会社に認められており、オーナーが拒否しても法的に有効とされるケースが多いのです。

サブリース契約は賃料見直し条件・免責期間・解約条件を確認

サブリース契約を結ぶ際は、賃料の見直し条件・免責期間(家賃保証がされない期間)・解約条件などを詳細に確認し、契約内容が永続的なものではないことを理解しておく必要があります。

出典: 国土交通省 サブリース規制ポータル

マンション投資では、最終的に物件を売却することを前提に、出口戦略を考えておくことが重要です。しかし、出口戦略を考えずに始めると、売却時に苦労するケースがあります。

Cさんは、東京郊外の中古コンパクトマンションを約800万円で購入しました。月5万円の家賃収入を想定し、表面利回りは7.5%でした。しかし、入居者が退去した後、築年数が古く駅から15分ほどの立地だったため、入居者がなかなか見つかりませんでした。

家賃を4万円まで下げてやっと入居者を見つけましたが、空室期間が4か月も空いてしまい、その年の利回りは4%まで下がりました。さらに、家賃を下げたことで毎月の手出しが増えました。

売却を検討しても、賃貸需要が低いエリアの物件は買い手が見つかりにくく、購入価格を大きく下回る価格でしか売却できない可能性が高くなります。

出口戦略を考える際は、将来的に売却しやすい立地・築年数・物件タイプを選ぶことが重要です。

儲かるマンション投資と儲からない投資の違い

儲かるマンション投資と儲からないマンション投資には、明確な違いがあります。ここでは、物件選び・運用方針・不動産会社選びの3つの観点から、成功パターンと失敗パターンを比較します。

| 項目 | 儲かる投資 | 儲からない投資 |

| 立地 | 都心・駅徒歩10分以内・賃貸需要が安定 | 郊外・駅から遠い・賃貸需要が低い |

| 築年数 | 築浅中古(築5〜15年)・新築でも適正価格 | 新築で割高・築古で修繕費がかさむ |

| 物件価格 | 相場に対して適正・実質利回りが高い | 相場より割高・表面利回りのみ高い |

| 物件タイプ | 単身者向け(都心)・ファミリー向け(郊外) | 需要に合わないタイプ |

立地は収益性を左右する最も重要な要素です。都心の駅近物件は空室リスクが低く、家賃も高く設定できます。一方、郊外の駅から遠い物件は、空室期間が長くなり、家賃を下げざるを得なくなります。

築年数については、新築プレミアムが剥がれた築浅中古物件が、価格と収益性のバランスが良い場合が多いです。新築は広告費が上乗せされて割高になりやすく、築古は修繕費がかさむリスクがあります。

| 項目 | 儲かる投資 | 儲からない投資 |

| 運用期間 | 長期保有(10年以上)・ローン完済を見据える | 短期売却・値上がり期待 |

| 目的 | 資産形成・安定収入・老後の備え | 税金対策のみ・短期利益 |

| 収支計画 | 実質利回りで計算・空室リスクを考慮 | 表面利回りのみ・楽観的な想定 |

| リスク対策 | 複数物件でリスク分散・管理会社を慎重に選ぶ | 1物件のみ・管理会社任せ |

マンション投資は、長期保有を前提にした資産形成の手段です。短期的な値上がりを期待すると、譲渡所得税や諸費用で赤字になる可能性が高まります。

また、税金対策だけを目的にすると、減価償却期間が終了した後に税負担が増加し、トータルで損をするケースが多くあります。資産形成を主目的にし、税効果は副次的なメリットと考えるべきです。

| 項目 | 儲かる投資 | 儲からない投資 |

| 会社の信頼性 | 上場企業・実績豊富・入居率が高い | 非上場・実績不明・営業が強引 |

| 情報提供 | リスクも含めて説明・収支シミュレーション詳細 | メリットのみ強調・リスク説明なし |

| 管理体制 | 自社管理・入居者対応が迅速 | 外部委託・管理が杜撰 |

| 契約内容 | 透明性が高い・契約書を丁寧に説明 | 不明瞭・契約を急がせる |

上場企業・入居率99%以上・管理戸数1万戸以上が目安

信頼できる不動産会社を選ぶことは、マンション投資の成功に直結します。上場企業や実績豊富な会社は、入居率が高く、管理体制も整っている場合が多いです。

一方、営業が強引で、リスク説明をせずにメリットのみを強調する会社は注意が必要です。契約を急がせる会社や、不明瞭な契約内容を提示する会社は避けるべきです。

マンション投資で儲けるための5つのポイント

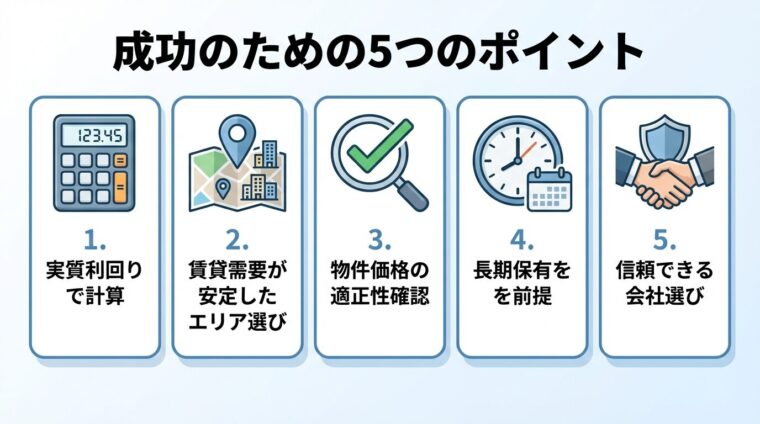

マンション投資で成功するには、いくつかの重要なポイントを押さえる必要があります。ここでは、儲けるための5つのポイントを具体的に解説します。

表面利回りだけで判断せず、実質利回りを計算して収支シミュレーションを行うことが重要です。

実質利回りは、年間家賃収入から管理費・修繕積立金・固定資産税などの経費を差し引いた実質的な収入を、物件購入価格と購入時の諸費用の合計で割って算出します。

例えば、物件価格2,500万円、年間家賃収入120万円、年間経費40万円、購入時の諸費用150万円の場合、実質利回りは約3.0%です((120万円−40万円)÷(2,500万円+150万円)×100)。この例では実質利回りが低いため、より収益性の高い物件を検討することも重要です。

さらに、ローンの返済額・空室期間の損失・入居者退去時のリフォーム費用なども考慮して、長期的な収支を見極めましょう。

立地は収益性を左右する最も重要な要素です。賃貸需要が安定したエリアを選ぶことで、空室リスクを低減し、安定した家賃収入を得られます。

賃貸需要が高いエリアの条件は、以下の通りです。

地方の駅から遠い物件や、人口減少が進むエリアの物件は、賃貸需要が低く、空室リスクが高まります。

物件価格が相場に対して適正かどうかを確認することは、投資の成否を分ける重要なポイントです。

新築コンパクトマンションは、広告費や営業マンの歩合が上乗せされて割高になっている場合が多いです。周辺の中古物件の価格や家賃相場を調べ、購入を検討している物件が適正価格かどうかを判断しましょう。

また、物件価格は家賃収入を基に決まることが多いため、「物件価格=年間家賃収入÷周辺の平均表面利回り」という式で逆算して、適正価格を見積もることもできます。

周辺の中古物件価格・家賃相場を調べて適正価格を判断

相場より割高な物件を購入すると、売却時に損失が出る可能性が高まります。

マンション投資は、長期保有を前提にした資産形成の手段です。10年・20年・30年という長期的な視点で運用計画を立てましょう。

長期保有のメリットは、以下の通りです。

短期間で売却すると、購入時の諸費用や短期譲渡所得税(39.63%)が重くのしかかり、トータルで赤字になる可能性が高まります。

出典: 国税庁 長期譲渡所得の税額の計算

管理会社・不動産会社の選び方は、マンション投資の成功に直結します。信頼できる会社を選ぶためのチェックポイントは、以下の通りです。

営業が強引で、リスク説明をせずにメリットのみを強調する会社は避けるべきです。また、管理会社の腕前は空室率に大きく影響するため、管理実績をしっかり確認しましょう。

年収・投資額別

マンション投資は、年収や自己資金によって適切な投資規模と戦略が異なります。ここでは、年収・投資額別に適したマンション投資スタイルを紹介します。

年収500万円未満の方は、現物不動産投資のローン審査が通りにくい場合があります。そのため、少額から始められる不動産クラウドファンディングがおすすめです。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。最低投資額は1万円から、想定利回りは4〜10%程度です。

例えば、COZUCHIは最低投資額1万円から、想定利回り4〜10%で、143件のファンド実績があります。CREALは最低投資額1万円から、想定利回り4〜6%で、142件のファンド実績があります。

途中解約不可・元本割れリスクがあることを理解する

不動産クラウドファンディングは、現物不動産投資と比べて流動性リスク(途中解約ができない場合がある)や元本割れリスクがあるため、リスクを理解したうえで投資判断を行ってください。

年収500〜800万円の方は、中古コンパクトマンション投資がおすすめです。中古コンパクトマンションは、新築と比べて物件価格が安く、実質利回りが高い傾向にあります。

中古コンパクトマンション投資のポイントは、以下の通りです。

中古コンパクトマンション投資は、新築と比べて修繕費がかかる可能性がありますが、物件価格が安いため、キャッシュフローが安定しやすいです。

年収800〜1,200万円の方は、税金対策を含めた新築・築浅物件投資がおすすめです。高所得者は所得税・住民税の負担が大きいため、減価償却による税効果が見込めます。

税金対策を含めた新築・築浅物件投資のポイントは、以下の通りです。

減価償却期間終了後は税負担が増加することを考慮

ただし、税効果は減価償却期間が終了すると減少するため、長期的な収支を見据えた投資計画を立てる必要があります。税金対策だけを目的にせず、トータルで黒字になる投資を心がけましょう。

年収1,200万円以上の方は、一棟物件や複数戸所有での資産拡大がおすすめです。一棟物件は、区分マンションと比べて空室リスクに強く、修繕や建て替えの決定を自分で行うことができます。

一棟物件・複数戸所有での資産拡大のポイントは、以下の通りです。

一棟物件は、購入額が高くなるため、失敗した時の損害も大きくなります。ある程度、知識や経験を積んだ方向けの投資と言えます。

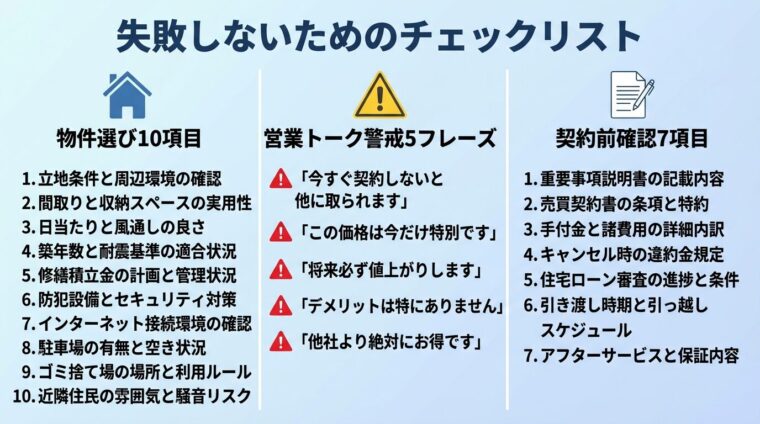

マンション投資で失敗しないためのチェックリスト

マンション投資で失敗しないためには、契約前に確認すべき項目をチェックすることが重要です。ここでは、物件選び・営業トーク・契約前の3つの観点からチェックリストを紹介します。

物件選びで確認すべき項目は、以下の通りです。

これらの項目をチェックすることで、儲からない物件を避け、収益性の高い物件を選ぶことができます。

不動産会社の営業トークで警戒すべきフレーズは、以下の通りです。

営業トークを鵜呑みにせず自分で収益性を確認する

これらのフレーズを聞いたら、営業トークを鵜呑みにせず、自分で収益性を確認しましょう。

契約前に必ず確認すべき書類と数字は、以下の通りです。

これらの書類と数字を確認することで、契約後のトラブルを避け、投資判断の精度を高めることができます。

マンション投資のリスクと対策

マンション投資には、さまざまなリスクが存在します。ここでは、主要なリスクとその対策を解説します。

空室リスクは、マンション投資において最も大きなリスクの一つです。空室期間が長引くと、家賃収入が途絶え、ローン返済や管理費・固定資産税の支払いを自己資金から補填しなければなりません。

空室リスクを低減する対策は、以下の通りです。

サブリース契約は賃料減額の可能性があることを理解

また、サブリース契約を結ぶことで空室リスクを回避できますが、賃料が減額される可能性があるため、契約内容を慎重に確認しましょう。

築年数の経過とともに家賃が下落するリスクがあります。家賃下落リスクを低減する対策は、以下の通りです。

また、不動産価格は家賃収入を基に決まることが多いため、家賃が下落すると物件価格も下落します。売却時に購入価格を下回る可能性があるため、出口戦略を考えておくことが重要です。

変動金利でローンを組んでいる場合、金利が上昇するとローン返済額が増加し、収支が悪化するリスクがあります。

金利上昇リスクを低減する対策は、以下の通りです。

金利が1%上昇すると、ローン返済額は数万円単位で増加する可能性があるため、金利上昇リスクを考慮した収支計画を立てましょう。

地震や水害などの災害リスクは、物件の損傷や入居者の退去につながる可能性があります。災害リスクを低減する対策は、以下の通りです。

火災保険は賃貸経営に必須ですが、地震保険は任意です。ただし、地震リスクが高いエリアの物件を購入する場合は、地震保険への加入を検討しましょう。

保険料は年間1万円〜3万円程度が一般的ですが、物件の構造や立地によって異なります。

マンション投資に関するよくある質問とその回答を紹介します。

マンション投資は「投資方法次第で儲かる場合もあれば儲からない場合もある」というのが実態です。

表面利回りだけで判断して実質収支が赤字になったり、新築コンパクトマンション投資の構造的問題で失敗したりするケースが多く存在します。しかし、賃貸需要が安定したエリアの物件を適正価格で購入し、長期保有を前提に運用すれば、安定した家賃収入と資産形成が期待できます。

重要なのは、実質利回りや長期的な収支を見極め、リスクを正しく理解したうえで投資判断を行うことです。

新築と中古のどちらが儲かるかは、物件価格・立地・運用方針によって異なります。

新築は入居者が集まりやすく、修繕費が少ないメリットがありますが、広告費が上乗せされて割高になりやすく、新築プレミアムが剥がれると家賃が下落します。

中古は物件価格が安く、実質利回りが高い傾向にありますが、修繕費がかかる可能性があります。

一般的には、新築プレミアムが剥がれた築浅中古物件(築5〜15年)が、価格と収益性のバランスが良い場合が多いです。

頭金の目安は、物件価格の10〜20%程度です。ただし、フルローン(頭金0円)に対応している不動産会社もあります。

例えば、物件価格2,500万円の場合、頭金は250万円〜500万円程度が目安です。頭金を多く用意すると、借入額が減り、ローン返済額や金利負担が軽減されます。

ただし、フルローンで始める場合は、初期費用(仲介手数料・登記費用・不動産取得税など)として物件価格の5〜10%程度(125万円〜250万円)が別途必要になります。

マンション投資は、年収1,200万円以上の高所得者にとっては、条件によっては税効果が見込める場合があります。

不動産所得が赤字の場合、給与所得と損益通算して所得税の還付を受けることができます。また、減価償却費を計上することで、会計上の赤字を作り出し、税金を減らすことも可能です。

ただし、税効果は減価償却期間が終了すると減少し、長期的には税負担が増加する可能性があります。税金対策だけを目的にせず、トータルで黒字になる投資計画を立てることが重要です。

マンション投資は、売却したくなったら売却することは可能ですが、売却価格は市場の需給や物件の状態によって変動します。

立地が良く、築年数が浅い物件は売却しやすく、購入価格に近い価格で売却できる可能性が高いです。一方、立地が悪く、築年数が古い物件は売却が難航し、購入価格を大きく下回る価格でしか売却できない可能性があります。

また、短期間で売却すると、購入時の諸費用や短期譲渡所得税(39.63%)が重くのしかかり、トータルで赤字になる可能性が高まります。長期保有を前提に、出口戦略を考えておくことが重要です。

マンション投資の管理は、管理会社に委託するのが一般的です。自分で管理することも可能ですが、入居者対応・家賃回収・修繕手配などの手間がかかります。

管理会社に委託する場合、管理費は家賃収入の5〜10%程度が相場です。例えば、家賃10万円の場合、管理費は5,000円〜1万円程度です。

管理会社を選ぶ際は、入居率が高い・自社管理で入居者対応が迅速・過去にトラブルがないなどの条件を確認しましょう。

マンション投資は「儲からない」と言われることが多いですが、それは物件選びや運用方法の失敗が多く存在するためです。

表面利回りだけで判断せず、実質利回りや長期的な収支を見極めることが重要です。また、賃貸需要が安定したエリアの物件を適正価格で購入し、長期保有を前提に運用すれば、安定した家賃収入と資産形成が期待できます。

新築コンパクトマンション投資は、広告費が上乗せされて割高になりやすく、新築プレミアムが剥がれると家賃が下落するため、慎重に検討する必要があります。築浅中古物件や、立地が良い物件を選ぶことで、収益性を高めることができます。

信頼できる会社選び・実質利回り確認・長期保有が成功の鍵

また、信頼できる不動産会社・管理会社を選ぶことも成功の鍵です。営業トークを鵜呑みにせず、リスクも含めて丁寧に説明してくれる会社を選びましょう。

マンション投資には、空室リスク・家賃下落リスク・金利上昇リスク・災害リスクなどが存在します。これらのリスクを正しく理解し、適切な対策を講じることで、失敗を避けることができます。

年収・投資額別に適切な投資規模と戦略があり、自分の属性に合った投資スタイルを選ぶことで成功率を高められます。年収500万円未満の方は不動産クラウドファンディング、年収500〜800万円の方は中古コンパクトマンション投資、年収800〜1,200万円の方は新築・築浅物件投資、年収1,200万円以上の方は一棟物件・複数戸所有での資産拡大がおすすめです。

マンション投資を始める前に、物件選びのチェックリスト・営業トークの見極め方・契約前の確認事項をしっかり押さえておきましょう。正しい知識と戦略があれば、マンション投資は儲かる可能性があります。

不動産投資は元本保証なし。価格変動・空室・修繕費増加・金利変動等で損失が生じる可能性があります

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!