不動産投資の経費上限なし|計上できる15項目と按分の注意点

不動産投資を始めたいけれど、実際にいくらの元手が必要なのか不安に感じている方は多いでしょう。

物件価格だけを見て諦めてしまう前に、元手の内訳や少額から始められる投資方法を知ることが大切です。

この記事では、不動産投資に必要な元手の目安と内訳を詳しく解説します。

手付金・頭金・諸費用の違いから、フルローンやクラウドファンディングなど少額で始める方法、年収別の融資可能額まで、初心者の方にもわかりやすく説明します。

自分の資金状況に合った投資方法を見つけ、無理なく不動産投資を始めましょう。

目次

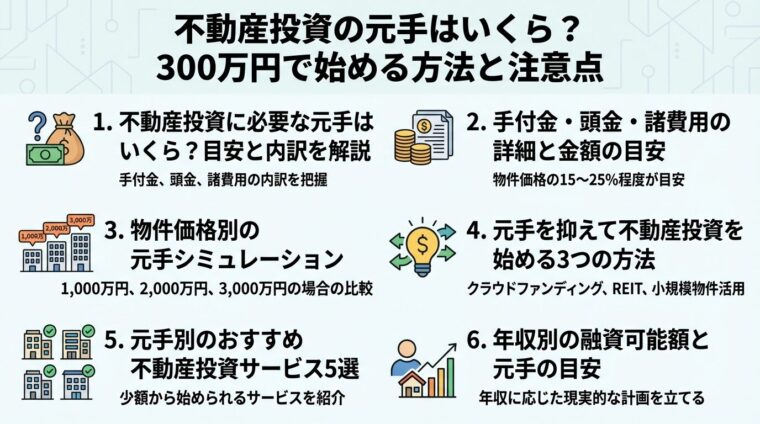

不動産投資に必要な元手はいくら?目安と内訳を解説

不動産投資を始めるには、物件価格の20〜30%程度の元手が必要と言われています。

この元手は、手付金・頭金・諸費用の3つに分けられます。

それぞれの役割と金額の目安を理解することで、必要な資金を正確に把握できます。

不動産投資における元手とは、物件購入時に現金で用意する必要がある資金の総額です。

一般的には物件価格の20〜30%が目安とされています。

たとえば2,000万円の物件を購入する場合、400万円〜600万円程度の元手を準備するのが一般的です。

ただし、金融機関の融資条件や物件の収益性、購入者の属性によって必要な元手の割合は変動します。

頭金を多く入れるほど融資審査に通りやすくなり、金利条件も優遇される

一方で、フルローンを活用すれば頭金を抑えて投資を始めることも可能です。

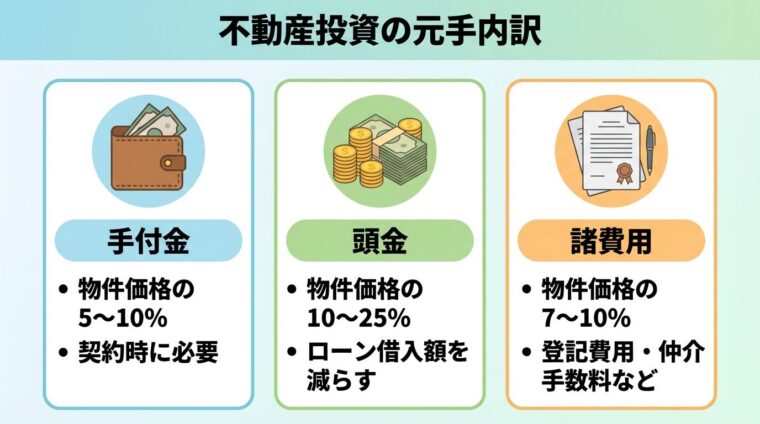

元手は大きく3つの費用に分類されます。

手付金は売買契約時に売主に支払う証拠金で、物件価格の5〜10%が相場です。

契約が成立した場合は物件価格の一部に充当されますが、買主都合で契約を解除する場合は返還されません。

頭金は物件価格からローン借入額を差し引いた金額で、物件価格の10〜25%程度が目安です。

頭金を多く入れるほど月々の返済額が減り、キャッシュフローが改善されます。

諸費用は物件購入に伴う各種手続き費用で、物件価格の7〜10%程度が必要です。

仲介手数料や登記費用、不動産取得税などが含まれます。

手付金は最終的に物件価格の一部となるため、実質的には頭金の一部として機能

手付金・頭金・諸費用の詳細と金額の目安

元手の3要素それぞれの詳細を理解することで、資金計画を立てやすくなります。

ここでは各費用の法的な意味と具体的な金額を解説します。

手付金は売買契約締結時に買主が売主に支払う金銭で、契約成立の証拠となります。

不動産取引では解約手付としての性質を持ち、買主は手付金を放棄することで契約を解除できます。

売主が契約を解除する場合は、手付金の2倍を買主に支払う手付倍返しが必要です。

手付金の相場は物件価格の5〜10%程度で、個人間売買では上限がありません。

売主が宅建業者の場合は、物件価格の20%以内と宅地建物取引業法で定められています。

出典: 宅地建物取引業法第39条

手付金は契約時に現金で支払うのが原則ですが、最終的には物件価格に充当されるため追加の負担ではありません。

ローンを組む前に現金で用意する必要があるため、一時的にまとまった資金が必要

頭金は物件価格のうち、ローンを利用せずに自己資金で支払う部分を指します。

計算式は「頭金=物件価格−ローン借入額」となります。

頭金の割合に法律上の決まりはありませんが、物件価格の10〜25%程度を入れるのが一般的です。

頭金を多く入れると月々の返済額が減り、キャッシュフローが改善される

また、金融機関からの評価が高まり、融資審査に通りやすくなったり金利が優遇されたりします。

一方で、頭金を入れすぎると手元資金が減り、複数物件への投資や緊急時の対応が難しくなります。

レバレッジ効果を最大化するためには、頭金を抑えてローンを活用する戦略も有効です。

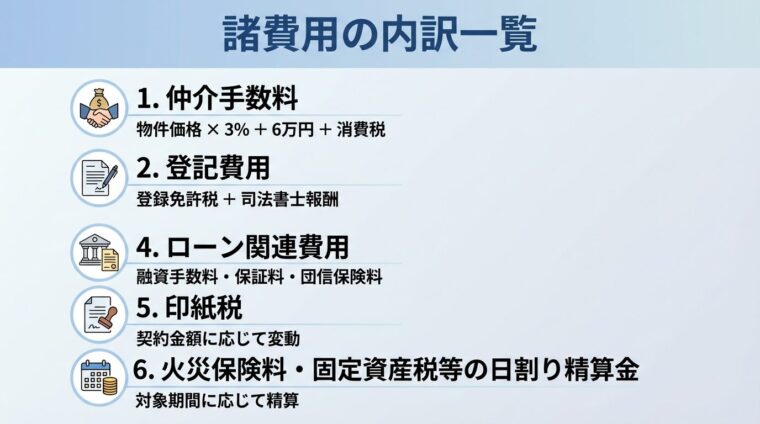

諸費用は物件購入に伴う各種手続き費用の総称で、物件価格の7〜10%程度が目安です。

主な諸費用の内訳は以下の通りです。

仲介手数料は不動産会社に支払う手数料で、物件価格が400万円超の場合「物件価格×3%+6万円+消費税」が上限です。

出典: 宅地建物取引業法第46条に基づく報酬規定

登記費用は所有権移転登記や抵当権設定登記にかかる費用で、登録免許税と司法書士報酬を含みます。

登録免許税は土地の場合は固定資産税評価額の1.5%(2026年3月31日まで)、建物は2.0%が基本税率です。

出典: 登録免許税法

不動産取得税は不動産を取得した際に課される地方税で、固定資産税評価額に税率を乗じた金額です。

ローン関連費用として、融資手数料や保証料、団体信用生命保険料が必要です。

印紙税は売買契約書や金銭消費貸借契約書に貼付する収入印紙代で、契約金額に応じて変動します。

火災保険料や固定資産税・都市計画税の日割り精算金も諸費用に含まれます。

諸費用は原則として現金で支払う必要があり、ローンに組み込めないケースが多い

物件価格別の元手シミュレーション

具体的な物件価格ごとに必要な元手を試算することで、自分の予算感を把握できます。

ここでは3つの価格帯で元手の内訳をシミュレーションします。

物件価格1,000万円の場合、必要な元手の目安は以下の通りです。

| 費用項目 | 金額目安 | 備考 |

| 手付金 | 50万円〜100万円 | 物件価格の5〜10% |

| 頭金 | 200万円 | 物件価格の20% |

| 諸費用 | 70万円〜100万円 | 物件価格の7〜10% |

| 合計 | 270万円〜300万円 | 実質自己資金220万円〜250万円 |

手付金は最終的に物件価格に充当されるため、実質的な自己資金は220万円〜250万円程度

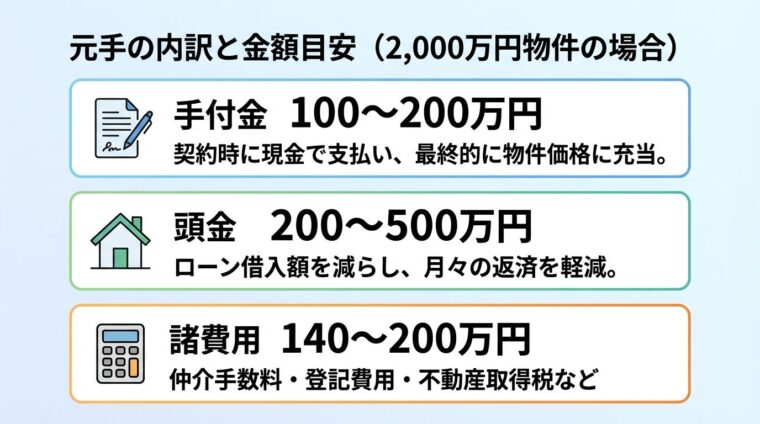

物件価格2,000万円の場合、元手の目安は以下の通りです。

| 費用項目 | 金額目安 | 備考 |

| 手付金 | 100万円〜200万円 | 物件価格の5〜10% |

| 頭金 | 400万円 | 物件価格の20% |

| 諸費用 | 140万円〜200万円 | 物件価格の7〜10% |

| 合計 | 540万円〜600万円 | 実質自己資金440万円〜500万円 |

物件価格3,000万円の場合、元手の目安は以下の通りです。

| 費用項目 | 金額目安 | 備考 |

| 手付金 | 150万円〜300万円 | 物件価格の5〜10% |

| 頭金 | 600万円 | 物件価格の20% |

| 諸費用 | 210万円〜300万円 | 物件価格の7〜10% |

| 合計 | 810万円〜900万円 | 実質自己資金660万円〜750万円 |

元手とは別に、購入後の運用資金も手元に残しておく必要があります。

空室時の返済費用や突発的な修繕費に備えて、最低でも3〜6か月分の返済額を予備資金として確保

生活防衛資金として、生活費の6か月分程度を別途確保することも重要です。

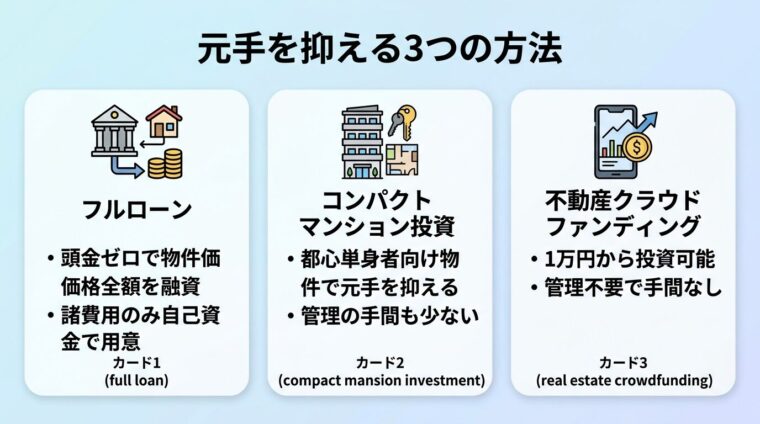

元手を抑えて不動産投資を始める3つの方法

自己資金が少ない場合でも、工夫次第で不動産投資を始めることができます。

ここでは元手を抑える3つの方法を紹介します。

フルローンとは、物件価格の全額を融資で賄う方法です。

頭金が不要なため、初期投資を大幅に抑えることができます。

フルローンでも諸費用は自己資金で用意する必要があるため、物件価格の7〜10%程度の現金は必要

フルローンのメリットは、レバレッジ効果を最大化できる点です。

少ない自己資金で大きな物件を購入でき、複数物件への投資も視野に入ります。

月々の返済額が大きくなり、キャッシュフローが悪化しやすい。金利上昇や空室発生時のリスクが高まる

フルローンの審査は厳しく、高い年収や安定した職業、物件の高い収益性が求められます。

コンパクトマンション投資は、都心部の単身者向け物件に投資する方法です。

物件価格が一棟アパートに比べて低いため、必要な元手も少なくなります。

都心部の駅近物件は需要が安定しており、空室リスクが比較的低い。管理の手間も少なく初心者向け

ただし、一棟物件に比べて利回りは低めで、大きな収益を期待しにくい点には注意が必要です。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円からと少額で、まとまった元手がなくても不動産投資を体験できます。

物件の管理や運営は事業者が行うため、手間がかからず本業が忙しい方にも適しています。

優先劣後構造を採用している案件では、一定の損失まで事業者が負担するため投資家のリスクが軽減

運用期間中の途中解約ができない場合が多く、流動性が低い。元本保証はなく、不動産価格の下落や空室発生により元本割れのリスクあり

元手別のおすすめ不動産投資サービス5選

自分の元手に応じた投資サービスを選ぶことが、成功への第一歩です。

ここでは元手別におすすめのサービスを紹介します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは株式会社GA technologiesが運営するAI不動産投資「RENOSY(リノシー)」です。

運営会社は東証グロース上場企業で、管理戸数は44,239戸、入居率は99.6%と高い実績を誇ります。

出典: RENOSY公式サイト

初期費用の目安は10万円からで、物件やローン条件により異なります。

想定利回りは3%〜5%で、表面利回りの目安として単身者向け物件をイメージした数値です。

オンライン完結で手続きができ、セミナーも開催されているため初心者でも安心です。

AIを活用した物件選定が特徴で、収益性の高い物件を効率的に見つけることができます。

賃貸管理も一括で任せられるため、本業が忙しい会社員の方に適しています。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIはLAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

最低投資額は1万円からで、短期運用型と中長期運用型の2つのタイプがあります。

想定年利回りは4%〜10%と高めで、短期運用型の想定年利率を示しています。

これまでに143件のファンドを組成しており、実績も豊富です。

出典: COZUCHI公式サイト

優先劣後構造は案件により異なるため、各ファンドの詳細を確認する必要あり

オンライン完結で投資でき、少額から不動産投資を体験したい方に適しています。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.ReturnsはJ.P.Returns株式会社が運営する現物不動産投資サービスです。

初期費用の目安は10万円からで、自己資金や頭金の目安は物件やローン条件により異なります。

想定利回りは3.5%〜4.5%で、物件により変動します。

入居率は99.96%と非常に高く、空室リスクが低い点が特徴です。

出典: J.P.Returns公式サイト

オンライン完結で手続きができ、セミナーも開催されています。

都心部のコンパクトマンション投資に強みがあり、安定した収益を求める方に適しています。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALはクリアル株式会社が運営する不動産クラウドファンディングサービスです。

運営会社は東証グロース上場企業で、信頼性が高いのが特徴です。

最低投資額は1万円から、想定利回りは4%〜6%です。

これまでに142件のファンドを組成しており、豊富な実績があります。

出典: CREAL公式サイト

優先劣後構造は案件により異なり、劣後出資のないファンドもあるため確認が必要

オンライン完結で投資でき、少額から始めたい方や分散投資を考えている方に適しています。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントはプロパティエージェント株式会社が運営する現物不動産投資サービスです。

親会社のミガロホールディングス株式会社は東証プライム上場企業です。

初期費用の目安は10万円からで、物件やローン条件により異なります。

想定利回りは3.5%〜4.5%で、物件により変動します。

入居率は99%と高く、自社ブランドのクレイシア・クレイシアIDZを展開しています。

出典: プロパティエージェント公式サイト

オンライン完結で手続きができ、セミナーも開催されています。

新築・中古のコンパクトマンション投資に強みがあり、長期的な資産形成を目指す方に適しています。

年収別の融資可能額と元手の目安

自分の年収から融資可能額を逆算することで、現実的な投資計画を立てられます。

ここでは年収別の融資可能額と必要な元手を解説します。

年収400万円〜600万円の場合、融資可能額は年収の10倍程度が目安です。

出典: 不動産投資ローンの融資可能額に関する一般的な基準

年収500万円であれば、5,000万円程度までの融資が受けられる可能性があります。

頭金を物件価格の20%とすると、6,000万円程度の物件が購入可能です。

この年収帯では日本政策金融公庫やノンバンク、ネット銀行が主な融資先。都市銀行からの融資は難しく、金利が高めになる傾向

必要な元手は物件価格の20〜30%程度で、1,200万円〜1,800万円が目安です。

年収600万円〜1,000万円の場合、融資可能額は6,000万円〜1億円程度です。

地方銀行や信用金庫からの融資も視野に入る。金利条件も改善され、より有利な条件で融資を受けられる可能性が高まる

必要な元手は物件価格の20〜30%程度で、1,500万円〜3,000万円が目安です。

複数物件への投資も検討できる資金力があるため、分散投資によるリスク軽減も可能です。

年収1,000万円以上の場合、融資可能額は1億円以上となります。

都市銀行やメガバンクからの融資が受けられ、金利1〜2%台の低金利での借り入れが可能です。

出典: 都市銀行の不動産投資ローン金利相場

返済期間も長く設定でき、融資限度額も高いため、高額物件への投資が視野に入ります。

必要な元手は物件価格の20〜30%程度ですが、属性が高いためフルローンの審査も通りやすくなります。

税金対策としての不動産投資も効果的で、減価償却による税効果が見込めます。

フルローン・オーバーローンのメリット・デメリット

元手を温存したい方向けに、フルローンとオーバーローンの違いと注意点を解説します。

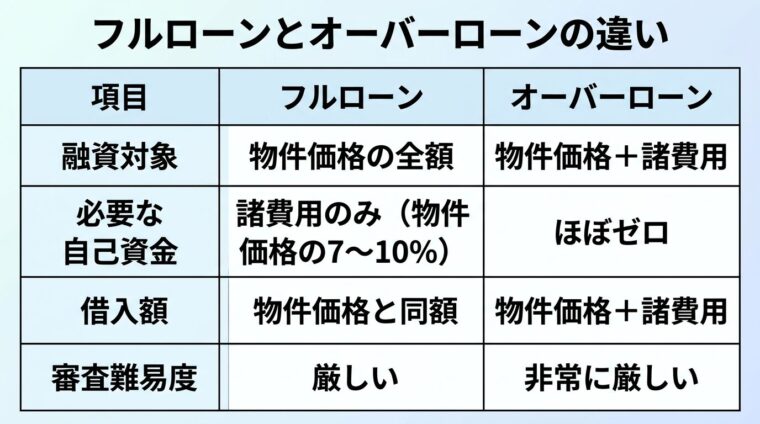

フルローンは物件価格の全額を融資で賄う方法で、頭金が不要です。

ただし、諸費用は自己資金で用意する必要があります。

オーバーローンは物件価格に加えて諸費用も含めた金額を融資で賄う方法です。

自己資金をほとんど使わずに不動産投資を始められますが、借入額が大きくなります。

フルローンとオーバーローンの違いは、諸費用が融資に含まれるかどうかです。

フルローン・オーバーローンの最大のメリットは、レバレッジ効果を最大化できる点です。

少ない自己資金で大きな物件を購入でき、投資効率が高まる。手元資金を温存できるため、複数物件への投資や緊急時の対応が可能

団体信用生命保険に加入することで、万が一の際にローン残高が保険金で完済されます。

早期に投資を始められるため、市場のタイミングを逃さず資産形成をスタートできます。

フルローン・オーバーローンのデメリットは、月々の返済額が大きくなる点です。

家賃収入だけでは返済をカバーできず、持ち出しが発生する可能性。空室が発生した場合、自己資金からの補填が必要となり、資金繰りが厳しくなる

変動金利でローンを組んだ場合、金利上昇により返済額が増加するリスクがあります。

借入額が大きいため、物件売却時にローン残高が売却価格を上回るオーバーローン状態になる可能性があります。

審査が厳しく、高い年収や安定した職業、物件の高い収益性が求められます。

金利も頭金を入れた場合に比べて高めに設定される傾向があります。

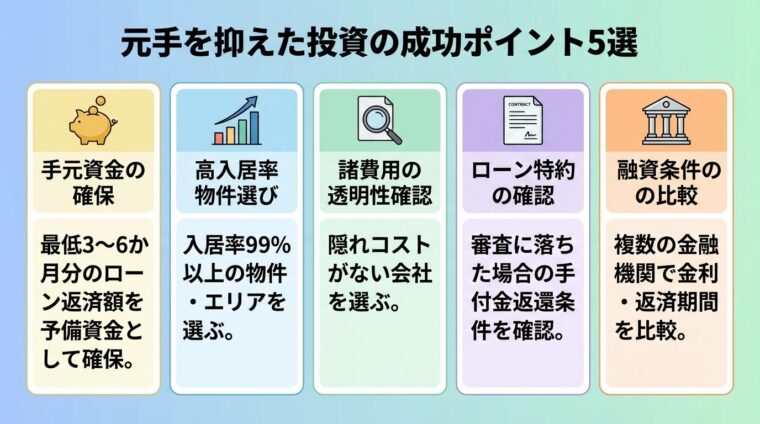

元手を抑えて不動産投資を成功させる5つのポイント

少ない元手で始める場合、リスク管理がより重要になります。

ここでは成功のための5つのポイントを紹介します。

元手を抑えて投資を始める場合でも、予備資金の確保は必須です。

最低でも3〜6か月分のローン返済額を手元に残しておく。空室発生時や突発的な修繕費に対応できる資金があれば、資金繰りに余裕が生まれる

空室リスクを最小化するため、入居率の高い物件を選ぶことが重要です。

都心部の駅近物件や、人口が増加しているエリアの物件は需要が安定しています。

不動産会社の入居率実績を確認し、99%以上の高い入居率を維持している会社を選びましょう。

諸費用の内訳が明確で、隠れコストがない会社を選ぶことが大切です。

契約前に諸費用の詳細な見積もりを取り、想定外の出費がないか確認しましょう。

仲介手数料が不要な売主直売の物件を選ぶことで、諸費用を抑えることができます。

ローン特約とは、住宅ローンの審査が通らなかった場合に無条件で契約を解除できる特約です。

ローン特約があれば、審査に落ちた場合でも手付金が返還され、違約金も発生しない

契約書にローン特約が記載されているか、解除期限はいつまでかを必ず確認しましょう。

ローン特約には解除条件型と解除権留保型の2種類があり、それぞれ解除の手続きが異なります。

解除条件型は審査に落ちた時点で自動的に契約が解除されますが、解除権留保型は買主からの意思表示が必要です。

融資条件は金融機関によって大きく異なるため、複数の金融機関に相談することが重要です。

金利や返済期間、審査基準を比較し、最も有利な条件を引き出しましょう。

不動産会社の提携ローンは手続きが簡単ですが、他の金融機関の方が好条件の場合もあります。

不動産投資の元手に関するよくある疑問にお答えします。

オーバーローンを利用すれば、理論上は元手ゼロでも始められます。ただし、審査が非常に厳しく、高い年収や安定した職業、物件の高い収益性が求められます。また、返済負担が大きくなるため、空室リスクや金利上昇リスクへの備えが必要です。現実的には、最低でも諸費用分の自己資金は用意することをおすすめします。

ローン特約に基づいて契約を解除した場合、手付金は全額返還されます。ローン特約とは、融資が受けられなかった場合に無条件で契約を解除できる特約です。ただし、買主が故意に融資審査に通らないように画策した場合は、ローン特約は適用されません。買主都合で契約を解除する場合は、手付金は返還されず、手付放棄となります。

必要な元手の金額と毎月の貯蓄額によって異なります。たとえば、2,000万円の物件に必要な元手500万円を貯める場合、月10万円の貯蓄で約4年かかります。月5万円の貯蓄であれば約8年が必要です。ボーナスを活用したり、支出を見直したりすることで、貯蓄期間を短縮できます。

頭金を多く入れると、月々の返済額が減り、キャッシュフローが改善されます。融資審査に通りやすくなり、金利条件も優遇される傾向があります。ただし、頭金を入れすぎると手元資金が減り、レバレッジ効果が低下します。複数物件への投資や緊急時の対応が難しくなるため、バランスが重要です。

不動産投資ローンは投資用不動産の購入に利用するローンで、住宅ローンは自己居住用住宅の購入に利用します。不動産投資ローンは金利が高めで、審査では物件の収益性が重視されます。住宅ローンは金利が低く、借入者の返済能力が重視されます。また、住宅ローン減税などの税制優遇は住宅ローンにのみ適用されます。

不動産クラウドファンディングは1万円から投資できますが、元本保証はありません。優先劣後構造を採用している案件では、一定の損失まで事業者が負担しますが、リスクはゼロではありません。運用期間中の途中解約ができない場合が多く、流動性が低い点にも注意が必要です。複数の案件に分散投資することで、リスクを軽減できます。

不動産投資に必要な元手は、物件価格の20〜30%が目安です。

手付金・頭金・諸費用の3つに分かれ、それぞれ役割と金額が異なります。

フルローンや不動産クラウドファンディングを活用すれば、少額から投資を始めることも可能です。

年収別に融資可能額の目安があり、自分の属性に応じた投資計画を立てることが重要です。

元手を抑えて投資を始める場合は、空室リスクへの備えや入居率の高い物件選び、ローン特約の確認が欠かせません。

自分の資金状況と投資目的に合った方法を選び、無理のない範囲で不動産投資を始めましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!