不動産投資の成功率は本当に10%?データで見る実態と成功法

マンション投資を検討しているが、「失敗したらどうしよう」という不安を拭いきれない方も多いでしょう。

実際、マンション投資には空室リスク・修繕費の増大・金利上昇など、事前に把握すべき落とし穴が数多く存在します。

この記事では、マンション投資における失敗パターンを「購入前・購入時・運用中・売却時」の4つのフェーズに体系化して解説します。

さらに、悪質業者の見分け方・サブリース(一括借り上げ)契約の解除方法・失敗後の相談窓口まで、他の記事では扱われていない実務情報を網羅しています。

すでに投資を始めていて「これは失敗なのか」と悩んでいる方にも、購入を検討中で「騙されたくない」と感じている方にも、役立てていただける内容です。

まずは「失敗の定義」から確認し、ご自身の状況を冷静に診断するところから始めましょう。

目次

マンション投資の「失敗」とは?判断基準を最初に理解しよう

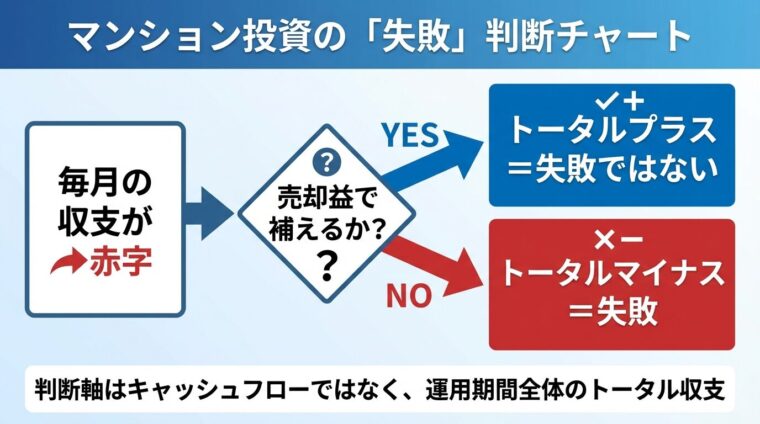

マンション投資を始めた直後から「毎月の収支が赤字だ」と焦る方は少なくありません。しかし、その赤字が「失敗」に直結するわけではありません。

まず「失敗とは何か」を正確に定義することが、冷静な判断の第一歩です。

マンション投資では、毎月のキャッシュフローがマイナスになるケースがあります。

ローン返済額が家賃収入を上回る状態は、確かに手元資金の持ち出しを意味します。

ただし、これだけで「失敗」とは言い切れません。

不動産投資の収益は「インカムゲイン(家賃収入)」と「キャピタルゲイン(売却益)」の合計で評価します。

毎月数万円の手出しが続いても、最終的に物件を高く売却できれば、トータルでプラスになる可能性があります。

逆に、毎月のキャッシュフローがプラスでも、売却時に大きな損失を出すと「失敗」になります。

判断軸は「運用期間全体を通じた収支がプラスか、マイナスか」です。

マンション投資の失敗は、大きく3つのパターンに分類できます。

特に深刻なのは「トータル赤字型」です。

一時的な毎月赤字で慌てるより、「最終的にトータルで黒字になるか」という視点で状況を評価するとよいでしょう。

以降のセクションでは、このトータル赤字を招く具体的な失敗パターンをフェーズ別に解説します。

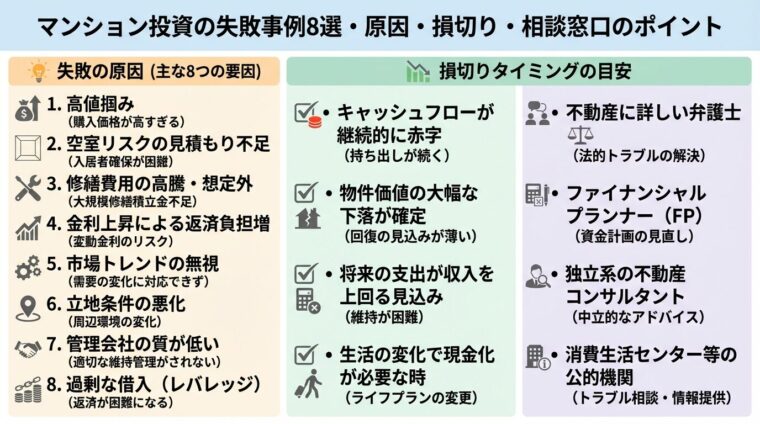

マンション投資でよくある失敗パターン8選

マンション投資の失敗は、どのタイミングで起きるかによって原因と対策が異なります。

「購入前」「購入時」「運用中」「売却時」の4フェーズで整理することで、自分が今どこにリスクを抱えているかを自己診断できます。

Aさん(30代・会社員)は、都心から離れた地方都市の物件を「利回りが高い」という理由で購入しました。

しかし、入居者が見つからず、空室期間が数か月に及ぶことが繰り返されています。

賃貸需要は駅からの距離・周辺の就業人口・大学や病院などの集客施設に大きく左右されます。

「利回りが高い物件」は需要が低い物件である場合が多い。購入前に賃貸需要を自分で確認することが必須です。

購入前に賃貸需要を自分で確認しなかったことが、Aさんの失敗の根本原因です。

Bさん(40代・会社員)は「表面利回り6%」という数値に惹かれて物件を購入しました。

しかし実際には、管理費・修繕積立金・固定資産税・賃貸管理手数料などを差し引いた実質利回りは3%台にとどまりました。

表面利回りとは、年間家賃収入を物件価格で割ったものです。経費を一切考慮しない数値であるため、実態とのかい離が大きくなりがちです。

購入判断には必ず実質利回りを自分で計算することが重要です。

Cさん(30代・共働き夫婦)は、営業担当者の「新築なので資産価値が高い」という説明を信じて購入しました。

しかし引き渡し直後から「中古物件」として市場で評価され、物件価格は購入価格を大きく下回りました。

新築物件には「新築プレミアム」と呼ばれる上乗せ価格が含まれています。

新築プレミアムは入居開始と同時に消滅します。購入直後に売却すると損失が確定するリスクがあります。

Dさん(40代・会社員)は、金利が低い時期に変動金利でローンを組みました。

当初は毎月のキャッシュフローがわずかにプラスでしたが、金利上昇後は返済額が増加し、毎月の手出しが続いています。

変動金利は市場金利の変動に連動して返済額が変わります。

「金利が低いうちは問題ない」という判断は、将来の金利上昇リスクを無視した危険な前提です。

Eさん(50代・会社員)の物件は、築15年を過ぎたあたりから退去と空室が増え始めました。

空室率が20%を超えたタイミングで、毎月の家賃収入でローン返済をカバーできなくなりました。

以下は、想定家賃8万円・ローン返済月7万円のシミュレーションです。

| 空室率 | 月次家賃収入 | 月次ローン返済 | 月次収支 |

| 0%(満室) | 80,000円 | 70,000円 | +10,000円 |

| 10% | 72,000円 | 70,000円 | +2,000円 |

| 20% | 64,000円 | 70,000円 | ▲6,000円 |

| 30% | 56,000円 | 70,000円 | ▲14,000円 |

※管理費・修繕費等は別途発生します。あくまで試算であり、実際の収支はローン条件・物件状況により異なります。

空室率が10%でも収支は大きく圧迫されます。入居率の高いエリア選びと管理会社の質が、長期運用の鍵です。

Fさん(40代・会社員)は購入時の収支計算を「現時点の管理費・修繕積立金」で固定していました。

しかし築10年を超えた頃から修繕積立金が段階的に値上がりし、月次収支がマイナスに転落しました。

修繕積立金は築年数とともに増加するのが一般的です。長期シミュレーションには「費用増加」を必ず織り込みましょう。

Gさん(40代・会社員)は「家賃保証があるから安心」というセールストークを信じ、サブリース契約を締結しました。

しかし数年後、賃貸市場の変化を理由に管理会社から賃料減額の通知が届きました。

サブリース(一括借り上げ)契約では、管理会社がオーナーに支払う賃料は定期的に見直されます。

「保証賃料が下がらない」という前提での収支計算は、大きなリスクをはらんでいます。

Hさん(50代・会社員)は「いざとなれば売れる」と思っていましたが、実際に売却を試みると買い手がつかない状況が続いています。

ローン残債が売却価格を上回る「オーバーローン」の状態に陥り、身動きが取れなくなりました。

購入時に「いつ・いくらで売れるか」を逆算して物件を選ぶことが、出口での失敗を防ぐ重要な視点です。

流動性の高いエリア・間取り・築年数を意識した物件選びが、売却時の選択肢を広げます。

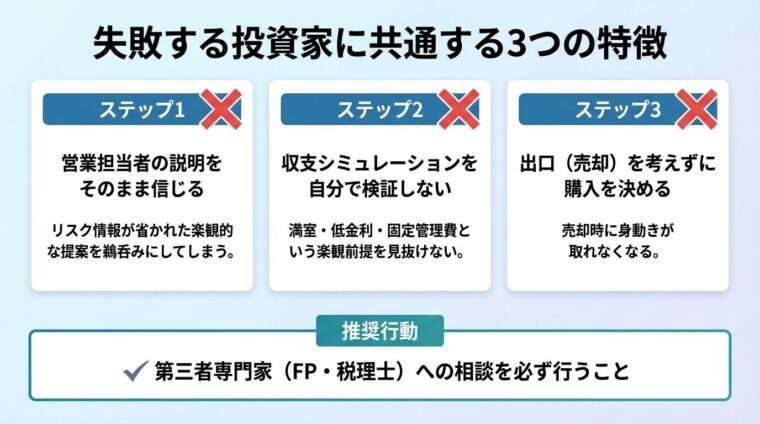

失敗する人に共通する3つの特徴

失敗の原因は「市場の変化」や「物件の問題」だけではありません。投資家自身の行動・判断パターンに共通点が見られます。

不動産会社の営業担当者は物件を売ることが仕事です。

提示される収支シミュレーションは楽観的な前提に基づいていることが多く、リスク情報が十分に説明されないケースも存在します。

「専門家が言うなら大丈夫だろう」という思い込みは、自分自身での検証を怠る原因になります。

説明内容を疑問に思ったときは、その場で契約せず、別の専門家(ファイナンシャルプランナーや税理士)に相談してから判断することをおすすめします。

営業担当者が提示するシミュレーションは、多くの場合「満室想定・現時点の管理費・当初金利固定」という条件で計算されています。

空室率・管理費の値上がり・金利上昇という3つの変数を加えた自己検証が欠かせません。

計算が難しい場合は、不動産投資に詳しいFP(ファイナンシャルプランナー)への相談も選択肢のひとつです。

「長期保有すればいい」という考えは必ずしも間違いではありません。

ただし、やむを得ない事情(転勤・収入減少・相続など)で売却が必要になる場面は想定すべきです。

「買いやすい物件」より「売りやすい物件」という視点を購入前から持つことが、長期的なリスク管理につながります。

新築コンパクトマンション投資で特に多い落とし穴

「新築」という言葉には安心感があります。しかし新築コンパクトマンション投資には、特有の構造的リスクが潜んでいます。

新築物件の家賃は、周辺の中古物件より高く設定できます。

これが「新築プレミアム」と呼ばれる上乗せ分です。しかし入居から数年が経過し物件が中古になると、この上乗せ分は急速に縮小します。

築年数の経過とともに家賃が下落する傾向があります。

家賃収入の減少と資産価値の下落が同時に起きる「収支の二重悪化」が新築コンパクトマンションの最大リスクです。

また、新築時の販売価格には販売会社の利益・広告宣伝費が上乗せされています。中古市場での評価はそれらを除いた価格になるため、購入直後に売却すると大きな損失が発生することがほとんどです。

購入時に確認した管理費・修繕積立金は、将来にわたって固定されるわけではありません。

修繕積立金は、大規模修繕工事の時期が近づくにつれて段階的に引き上げられるのが一般的です。

家賃が下がりながら管理費・修繕費が上がるという「収支のダブルパンチ」に備え、長期的な費用増加を織り込んだ収支計算が必要です。

税金対策目的でのマンション投資が失敗しやすい理由

「マンション投資で税金対策ができる」と営業担当者から勧められた方も多いでしょう。

確かに税効果が見込めるケースはありますが、すべての人に当てはまるわけではありません。

不動産投資で税効果が狙える主な仕組みは「損益通算」と「減価償却」の2つです。

不動産所得が赤字になると、給与所得などと損益通算することで課税所得を圧縮できます。出典: 不動産所得の損益通算ただし、土地取得のための借入金に相当する利子部分については損益通算の対象外となる場合があります(租税特別措置法第41条の4)。詳細は税理士にご確認ください。

減価償却費は実際の現金支出を伴わない経費として計上できるため、帳簿上の赤字を作りやすいという特性があります。

ただし、この効果が大きく出るのは一般的に課税所得が高い方ほど税効果が大きくなる傾向があります。

年収400〜500万円台の方では税効果が薄く、ローン返済の負担に対してメリットが見合わないケースも多いです。

また、海外転勤・退職・収入の大幅減少など、ライフイベントが発生すると課税所得が減り、損益通算の効果も消滅します。

税効果の有無・規模は個人の収入・家族構成・保有物件数によって大きく異なります。必ず税理士に相談のうえで判断してください。

減価償却費は物件の耐用年数の間だけ計上できます。

RC造(鉄筋コンクリート)の場合は47年、木造は22年が法定耐用年数です。出典: 主な減価償却資産の耐用年数(建物/建物附属設備)

減価償却期間が終了すると、これまで経費として計上できていた分が消え、課税所得が増加します。

税効果のために始めた投資が、減価償却終了後に逆に税負担を増やすという「時限爆弾」になるリスクがあります。

また、売却時には「譲渡所得税」が発生します。長期保有(5年超)では税率20.315%、短期保有(5年以下)では39.63%(いずれも所得税・住民税・復興特別所得税を含む)となります。出典: No.3211 短期譲渡所得の税額の計算出典: No.3208 長期譲渡所得の税額の計算

出口での税負担まで含めたトータルシミュレーションを、購入前に必ず行うことが重要です。

2025年の金利上昇でキャッシュフローはどう変わる?シミュレーションで確認

2024年から2025年にかけて、日本銀行は政策金利を段階的に引き上げました。

変動金利型のローンを利用している場合、この動きはローン返済額に直接影響します。

以下は、物件価格2,500万円・借入2,000万円・返済期間35年・当初変動金利2.5%というモデルケースのシミュレーションです。

| 金利シナリオ | 適用金利 | 月次返済額(概算) | 当初比増加額 |

| 当初(ベースライン) | 2.5% | 約71,100円 | ― |

| 金利+1% | 3.5% | 約81,400円 | +約10,300円 |

| 金利+2% | 4.5% | 約92,200円 | +約21,100円 |

※本シミュレーションはあくまで試算です。実際の返済額はローン条件・金融機関・物件状況により異なります。

金利が1%上がるだけで、月10,000円以上の返済増になるケースがあります。

年間換算では約12万円。これが10〜20年続けば、100万円を超える追加負担になります。

購入時に「月次収支+5,000円」のプランで始めた方が、金利上昇で返済額が月10,000円増加すると、月次収支は▲5,000円に転落します。

さらに空室が重なると、1か月あたりの手出しは数万円規模になることもあります。

変動金利を選ぶ場合は、金利が2〜3%上昇したシナリオでもキャッシュフローが耐えられるかを必ず事前に試算してください。

固定金利との差異・将来の金利動向については、複数の金融機関に相談したうえでローンの種類を選択するとよいでしょう。

悪質な不動産会社の見分け方

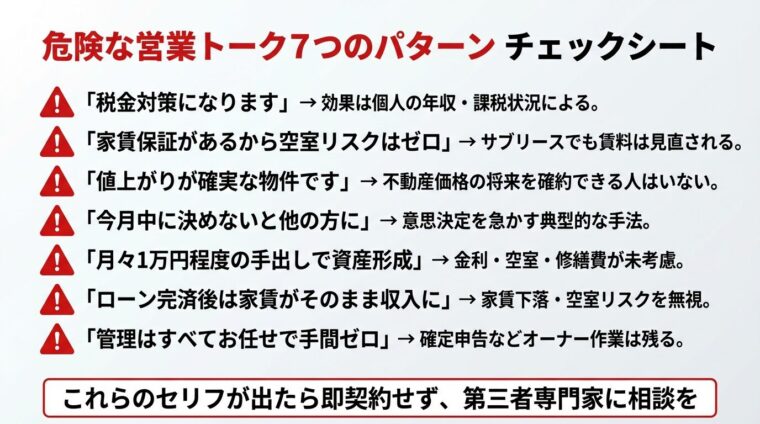

マンション投資の失敗の多くは、不正確な情報や過度に楽観的な説明を信じたことがきっかけになっています。

営業の場で「このセリフが出たら要注意」というパターンを知っておくことが、自衛の第一歩です。

信頼できる業者はリスク情報も自ら開示し、契約前に第三者専門家への相談時間を与えてくれます。

サブリース契約の落とし穴と、賃料減額通知が来たときの対処法

「家賃保証があるから安心」という理由でサブリース契約を選んだものの、後から問題に直面するオーナーは少なくありません。

サブリース(一括借り上げ)とは、不動産管理会社がオーナーから物件を一括で借り上げ、入居者に転貸し、オーナーには毎月一定の賃料を支払う仕組みです。

空室になってもオーナーへの賃料支払いが継続されるため、空室リスクを軽減できるメリットがあります。

一方で、以下の3つの構造的リスクがあります。

2020年に施行された「賃貸住宅管理業法(サブリース新法)」により、契約前の重要事項説明や誇大広告の禁止が義務付けられました。ただし、契約済みの物件については遡及しないため、注意が必要です。出典: 賃貸住宅管理業法 第28条・第29条

「家賃保証=永久保証」ではありません。サブリース契約の賃料は定期的に見直される点に注意が必要です。

管理会社から賃料減額通知を受け取った場合、以下のステップで対応することが一般的です。

サブリース契約のトラブルは、国民生活センターや各都道府県の宅地建物取引業協会への相談窓口も活用できます。

「毎月の手出しが続いて精神的にも追い詰められている」「早く売りたいが売れない」という状況に置かれている方もいるでしょう。

失敗してしまったと感じたときに取れる選択肢と、頼れる窓口をまとめます。

売却か保有継続かを判断する際の基本的な考え方は、「これからの将来収支がプラスになるか」という視点です。

過去にかかったコスト(購入費・ローン返済済み額)は「埋没費用」として切り離して考えます。

今後の収支予測がプラスなら保有継続、今後もマイナスが続くなら損切り(売却)を検討するタイミングです。

具体的には以下の状況が「損切りを検討すべきサイン」になります。

売却のタイミングについては、複数の不動産会社から査定を取り、専門家の意見を参考にしながら判断することをおすすめします。

売却価格がローン残債を下回る「オーバーローン」状態では、通常の売却が難しくなります。

この場合に取り得る主な選択肢は以下の通りです。

オーバーローン・任意売却には法的・税務的な手続きが伴います。弁護士・司法書士・税理士への相談が有効です。

| 相談窓口 | 主な相談内容 | 特徴 |

| 不動産適正取引推進機構(RETIO) | 不動産取引上のトラブル全般 | 宅建業者との紛争相談に対応 |

| 国民生活センター・消費者センター | サブリース・契約トラブル・悪質業者 | 全国の窓口で無料相談可 |

| 各都道府県の宅地建物取引業協会 | 宅建業者の業務に関するトラブル | 業界団体による自主規制的な相談対応 |

| 弁護士・司法書士 | 契約解除・任意売却・交渉代理 | 法的手続きが必要な場合に相談 |

| ファイナンシャルプランナー(FP) | 収支改善・保有継続か売却かの判断 | 家計全体の視点からのアドバイス |

| 税理士 | 売却時の譲渡所得税・確定申告 | 税務申告が必要な場面で相談 |

問題が深刻になる前に、早めに相談することが解決の近道です。一人で抱え込まず、専門家の力を借りることを検討してください。

公的相談窓口(不動産適正取引推進機構・国民生活センター等)は無料で利用できます。早期相談が解決の近道です。

失敗を防ぐために購入前に確認すべきチェックリスト

「失敗しないために何をすればいいか」という疑問に対する最も実践的な答えが、購入前のデューデリジェンス(事前調査)です。

このチェックリストをすべて確認してから契約判断をすることで、後から「知らなかった」という後悔を大幅に減らせます。

購入前のチェックリスト完了が、失敗リスクを大幅に低減させます。「知らなかった」を防ぐ最大の武器です。

マンション投資だけが不動産による資産形成の手段ではありません。

自分のライフスタイル・投資目的・リスク許容度によっては、異なる手段がより適している場合もあります。

以下は主要な不動産投資の形態を比較した表です。

現物不動産投資の比較

| 形態 | 最低投資額の目安 | 想定利回り目安 | 主なリスク | 手間 |

| 区分コンパクトマンション | 頭金10万円〜(フルローン利用の場合) | 3%〜5%程度 | 空室・金利変動・価格下落 | 大きい(管理委託でも一定の判断が必要) |

| 一棟アパート | 5,000万円目安〜(物件価格) | 7%〜10%程度 | 大規模修繕・空室・流動性リスク | 大きい(管理負担が区分より重い) |

| J-REIT(不動産投資信託) | 数万円〜(証券取引所で売買) | 3%〜5%程度(分配利回り・市場環境により変動) | 価格変動・金利変動・市場リスク | 小さい(運用はプロが行う) |

不動産クラウドファンディングの比較

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。少額から始められる一方、運用期間中の途中解約ができない場合があります。出典: 不動産クラウドファンディング出資額推移

※件数は各社公式サイトの公表値(時点は各社情報参照)

※上記の想定利回りは予定分配率であり、確定した収益を約束するものではありません。出典: COZUCHI サービス概要出典: CREAL 運用実績出典: OwnersBook サービスの特徴

クラウドファンディングには元本割れリスクがあり、途中解約ができない場合があります。案件ごとに重要事項説明を必ずご確認ください。

現物不動産投資に比べて少額から始められる点、オンラインで完結する点がクラウドファンディングの特徴です。ただし、流動性が低く、運用期間中は資金を引き出せない場合がある点に注意が必要です。

どの手段が自分に合っているかは、投資金額・リスク許容度・運用に割ける時間によって異なります。ご自身の状況に照らして慎重にご検討ください。

「必ず儲かる」とは言えません。成功する投資家がいる一方、毎月の手出しが続いたり売却損を出したりするケースも多くあります。

収益が出るかどうかは、物件の立地・購入価格・ローン条件・管理の質・出口戦略によって大きく異なります。

事前の徹底調査とリスクシミュレーションが、成否を分ける最大の要因です。

売却以外の選択肢として、管理会社の変更・リフォームによる入居率改善・ローンの借り換えによる返済負担軽減などがあります。

オーバーローン状態の場合は、金融機関への相談や任意売却という方法も検討できます。

状況に応じた最適な対処法を選ぶために、早期に専門家(FP・弁護士・税理士)に相談することをおすすめします。

金融機関によって審査基準は異なります。最初に断られても、他の金融機関では審査が通る場合があります。

勤続年数・年収・他のローン残高・信用情報が審査に影響します。信用情報の状況は本人開示制度で確認できます。

審査に通らないうちは、投資用ローンを無理に組もうとせず、少額から始められる不動産クラウドファンディングなど別の方法も検討するとよいでしょう。

一概にどちらが「安全」とは言えません。投資の形態・リスク構造が異なるため、単純比較は適切ではありません。

クラウドファンディングは少額投資・オンライン手続きが可能という利便性がある一方、途中解約ができないこと・元本割れリスクがあることは共通しています。

自身の投資目的・リスク許容度・運用期間に合わせて選択するのが適切です。

マンション投資の失敗は、多くの場合「情報不足」「検証不足」「出口戦略の欠如」という3つの要因が重なって起きます。

本記事で解説したポイントを振り返ります。

投資を始める前に、本記事のチェックリストを活用して物件・業者・収支を自分で検証することをおすすめします。

マンション投資が自分のライフプランに合っているかどうかは、最終的にご自身の判断と責任で慎重にご検討ください。

不動産投資は元本や利益が保証された金融商品ではありません。投資判断は必ずご自身の責任で行ってください。

不動産投資は元本や利益が保証された金融商品ではありません。

不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。

投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!