サラリーマンの不動産投資経費12項目|年収別節税額を公開

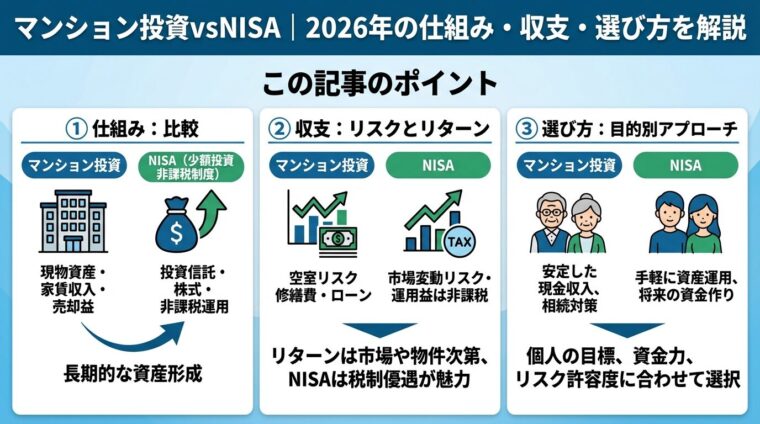

「マンション投資って、本当に老後の資産形成に役立つのだろうか」。NISAを始めたけれど、さらに一歩踏み込んで不動産も持つべきか迷っている方は少なくないでしょう。

マンション投資は、毎月の家賃収入(インカムゲイン)と将来の売却益(キャピタルゲイン)という2本の収益源を持つ投資手法です。ただし、空室リスクや金利変動など、事前に理解しておくべきポイントも多くあります。

この記事では、マンション投資の基本的な仕組みから、月次の収支シミュレーション、NISA・株式投資との比較、2024年以降の金利上昇局面への対応策まで、幅広く解説します。「自分に合っているかどうか」を判断できる情報を網羅していますので、ぜひ最後まお読みください。

元本保証なし:マンション投資は元本や利益が保証された金融商品ではありません。記事内の数値はあくまで目安です。

目次

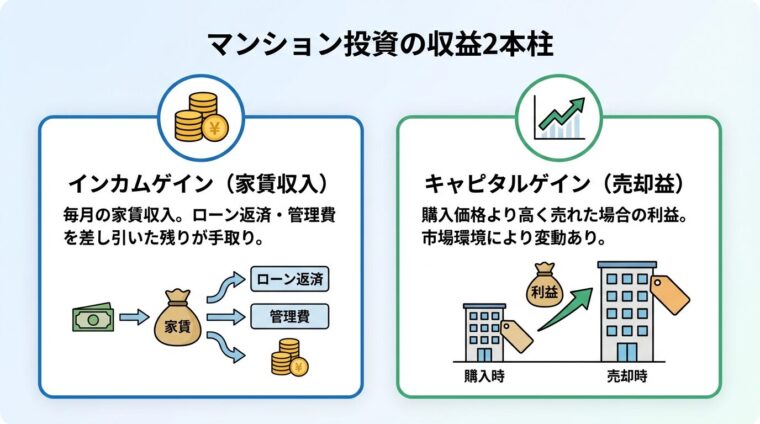

マンション投資とは、投資用マンションを購入し、入居者から家賃収入を得ながら資産を形成する不動産投資の一形態です。

収益の柱は大きく2つあります。1つ目は毎月の家賃収入によるインカムゲイン。2つ目は物件を売却したときに得られるキャピタルゲイン(売却益)です。

多くの投資家は長期保有を前提にインカムゲインで安定収入を積み上げつつ、最終的な売却でキャピタルゲインを狙います。ただし、売却益が出るかどうかは市場環境に左右されるため、確約できるものではありません。

近年、公的年金だけでは老後の生活費を賄えないという不安が広がる中、マンション投資を資産形成の手段として検討する会社員が増えています。毎月の家賃収入が年金を補完する「第2の収入源」になり得る点が、注目される背景です。

マンション投資の最大の特徴は、金融機関からの融資(不動産投資ローン)を活用したレバレッジ効果にあります。自己資金が少なくても、ローンを組むことで数千万円規模の物件を保有できます。

ただし、レバレッジは収益を拡大する一方で、リスクも同様に拡大します。空室が続いてもローン返済は続くため、キャッシュフロー管理が非常に重要です。

まとめると、マンション投資は「長期保有・安定家賃収入・ローン活用」を前提とした資産形成手段です。短期で大きな利益を狙う投資には向いておらず、10年以上の時間軸で考えることが基本となります。

マンション投資の収益は「インカムゲイン」と「キャピタルゲイン」の2種類で構成されます。それぞれの仕組みと計算方法を理解することが、投資判断の出発点です。

インカムゲイン(家賃収入)は、物件を入居者に貸し出すことで得られる賃料収入です。ローン返済・管理費・修繕積立金などを差し引いた残りが手取り収益となります。

キャピタルゲイン(売却益)は、購入価格より高い値段で売却できた場合に発生する利益です。立地・築年数・市場環境によって大きく変わり、必ず利益が出るとは限りません。

利回りは投資効率を測る基本的な指標です。まず表面利回りは次の計算式で求めます。

例えば、3,000万円の物件から年間120万円の家賃収入が得られる場合、表面利回りは4.0%です。ただし、表面利回りは管理費・修繕費などの経費を考慮していない数値です。

実際の手取りに近いのは実質利回りです。

諸経費には管理委託費・修繕積立金・固定資産税・火災保険料などが含まれます。実質利回りは表面利回りより1〜2%程度低くなることが一般的です。

エリア別の想定利回りの目安は以下の通りです。ただしこれはあくまで目安であり、物件・条件によって異なります。

| エリア | 区分マンション(想定) | 一棟マンション(想定) |

| 東京23区 | 3〜5% | 4〜6% |

| 大阪・名古屋・福岡 | 4〜6% | 5〜8% |

| 地方都市 | 6〜10% | 7〜12% |

一般的に、地方の利回りは高めですが、空室リスクも高い傾向があります。都心部は利回りが低めでも、賃貸需要が安定しているため空室リスクを抑えやすいというトレードオフがあります。

また、売却時には譲渡所得税が発生します。保有期間が5年超(長期譲渡)の場合は税率20.315%、5年以下(短期譲渡)の場合は39.63%(いずれも所得税・住民税・復興特別所得税を含む)です。出口戦略を考える際は、保有期間と税負担も含めたトータル収益で評価することが重要です。出典: 不動産の譲渡所得税率

想定利回りはあくまで目安であり、将来の収益を保証するものではありません。実質利回りと月次キャッシュフローを必ずセットで確認してください。

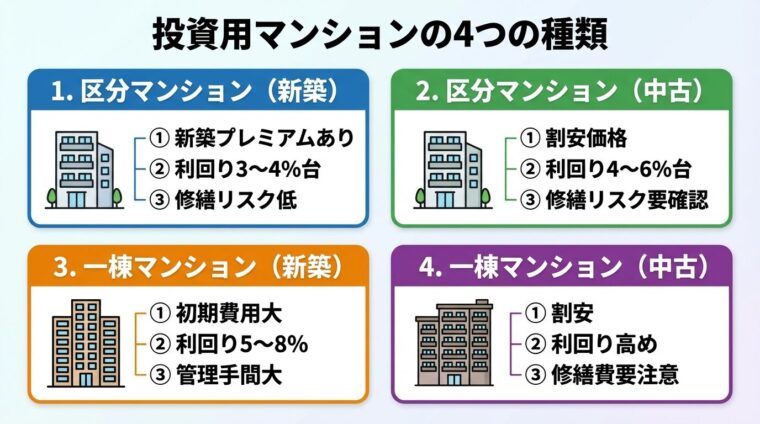

投資用マンションの種類を比較

マンション投資には複数の選択肢があります。まず「区分マンション投資か一棟マンション投資か」、次に「新築か中古か」という2つの軸で自分に合った種類を選ぶことが重要です。

区分マンション投資は、マンションの一室(区分所有)を購入して賃貸する方法です。一棟マンション投資は、建物全体を購入してすべての部屋を管理します。

| 項目 | 区分マンション投資 | 一棟マンション投資 |

| 初期費用の目安 | 100万円〜数百万円 | 数百万円〜数千万円(物件は5,000万円超) |

| 想定利回り(表面) | 3〜5%(都心) | 5〜10%(全国) |

| 管理の手間 | 比較的小さい | 大きい |

| リスク分散 | 1室のみ(空室で収入ゼロ) | 複数室で収入が平準化 |

| 向いている人 | 投資初心者・少額から始めたい方 | 資産規模が大きい・経験者 |

区分マンション投資の最大のメリットは、参入ハードルの低さです。自己資金100万円程度から始められるケースもあり、サラリーマンでも取り組みやすいのが特徴です。

一方、1室しか保有していない場合、空室になると家賃収入がゼロになるリスクがあります。複数の物件を分散保有することで、このリスクを軽減できます。

一棟マンション投資は規模が大きい分、収益性は高くなりやすいですが、建物全体のメンテナンス・入居者管理・修繕計画まで自ら関わる必要があります。初心者よりも、すでに投資経験がある方や、まとまった自己資金を持つ方に適した選択肢です。

新築と中古にはそれぞれ異なる特性があります。どちらが絶対的に優れているわけではなく、投資目的や資金状況によって適切な選択が変わります。

| 項目 | 新築マンション | 中古マンション |

| 物件価格 | 高め(新築プレミアムあり) | 割安になりやすい |

| 想定利回り | 低め(3〜4%台が多い) | 高め(4〜6%台も) |

| 修繕リスク | 当面は低い | 築年数により発生しやすい |

| 税効果(減価償却) | 大きい(耐用年数が長い) | 物件による |

| 入居付け | 比較的容易 | リフォーム状況による |

新築マンションは「新築プレミアム」として購入時に割高な価格が設定されているケースが多く、入居者が決まったとたんに資産価値が下がることもあります。税効果の観点では、減価償却を長く使えるメリットがあります。

中古マンションは価格が割安な分、表面利回りが高くなりやすいですが、築年数によっては設備交換や大規模修繕費用が発生するリスクを見込んでおく必要があります。

どちらを選ぶにせよ、「物件価格が適正か」「賃貸需要のあるエリアか」「管理体制は整っているか」の3点を必ず確認してください。利回りの高さだけで判断するのは危険です。

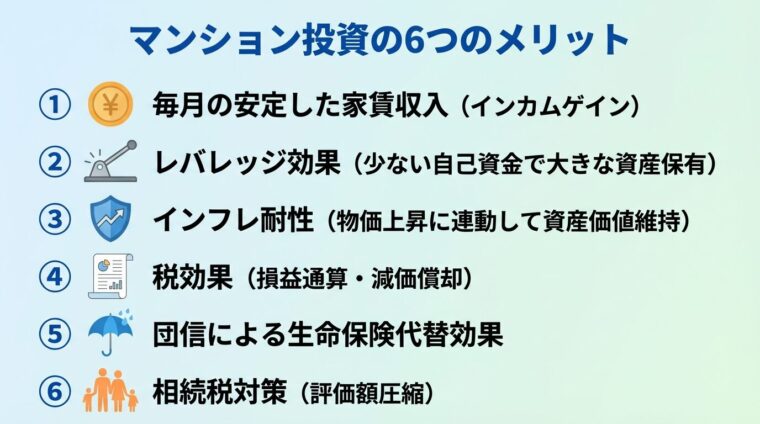

マンション投資には、他の投資手段にはない独自のメリットがあります。ただし、各メリットにはリスクや条件が伴うことも正しく理解しておく必要があります。

① 毎月の安定した家賃収入(インカムゲイン)

入居者がいる限り、毎月一定の家賃収入が見込めます。株式の配当とは異なり、不動産の賃料は比較的安定している傾向があります。ただし、空室期間中は収入がゼロになる点は留意が必要です。

レバレッジ効果で自己資金100万円〜から数千万円規模の物件を保有できます。

② レバレッジ効果

自己資金100万円でも、不動産投資ローンを活用することで数千万円の物件を保有できます。少ない資金で大きな資産を動かせることが、マンション投資特有の強みです。ただし、レバレッジはリスクも拡大させます。

③ インフレ耐性

物価が上昇する局面では、不動産価格や家賃も上昇しやすい傾向があります。現金・預貯金はインフレで実質価値が目減りしますが、不動産はインフレに連動して価値が維持されやすい資産として評価されています。

④ 税効果が見込める

不動産所得の赤字は給与所得等と損益通算できるため、所得税・住民税の税効果が狙えます。また、建物の減価償却費を経費として計上できることも、高所得者には魅力的です。ただし、売却時には譲渡所得税が発生するため、トータルで判断することが重要です。税効果の程度は個人の所得・物件条件によって大きく異なるため、税理士への相談をおすすめします。出典: 不動産所得の損益通算

⑤ 団体信用生命保険(団信)による生命保険代替効果

不動産投資ローンの多くには、ローン契約者が死亡・高度障害状態になった際に残債が完済される「団体信用生命保険(団信)」が付帯しています。万一の際、遺族には無借金の物件が残るため、生命保険の代替として機能します。

⑥ 相続税対策としての活用

不動産の相続税評価額は、一般的に時価より低く算定されます。現金をそのまま相続するより、不動産に換えることで相続税の課税対象額を圧縮できるケースがあります。ただし、相続税法の改正や評価額計算の見直しが行われる場合もあるため、専門家への相談が必要です。

マンション投資はメリットが多い一方、リスクも複数存在します。事前に把握し、対策を講じることが失敗を防ぐ第一歩です。

元本保証なし・価格変動リスクあり:不動産価格の変動・空室・金利上昇等により、投資元本を下回る損失が生じる可能性があります。

① 空室リスク

入居者がいなければ家賃収入はゼロですが、ローン返済は続きます。全国の空き家率は13.8%(2023年10月、総務省統計局)に達しており、物件・エリア選びが極めて重要です。駅近・都心部を選ぶことで空室リスクを低下させられます。出典: 全国空き家率(総務省 住宅・土地統計調査)

② 家賃滞納リスク

入居者が家賃を滞納した場合、収入が途絶えるだけでなく、法的手続きによる退去交渉にも時間とコストがかかります。家賃保証会社の利用や管理会社の対応力を事前に確認することが重要です。

③ 老朽化・修繕コストリスク

築年数が経過するにつれ、設備の交換や大規模修繕が必要になります。修繕積立金が不足していると、一時的に多額の費用が必要になるケースもあります。中古物件を購入する際は、修繕履歴と積立状況の確認が必須です。

④ 金利上昇リスク

変動金利型のローンを利用している場合、金利が上昇するとローン返済額が増加し、キャッシュフローが悪化します。2024年以降の日銀利上げにより、このリスクへの対応が改めて重要になっています(詳細は後述)。

⑤ 流動性リスク

流動性リスク:不動産は株式と異なり、すぐに現金化できません。売却には数か月〜1年以上かかる場合があり、急に資金が必要になった際に対応が難しくなる点は覚悟しておく必要があります。

⑥ 自然災害リスク

地震・火災・水害により物件が損傷するリスクがあります。火災保険・地震保険への加入は必須ですが、保険でカバーできない損害が生じる可能性もゼロではありません。

⑦ 登記による個人情報公開リスク

不動産を購入すると、登記簿に所有者の氏名・住所が記載され、誰でも閲覧できる状態になります。プライバシー保護の観点から、法人名義での購入を検討する投資家も増えています。

なお、サブリース(一括借り上げ)を利用する場合も注意が必要です。サブリースとは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できますが、賃料は契約更新時に見直される場合があり、大幅な減額や解約リスクも存在します。「保証賃料が下がらない」という説明を鵜呑みにしないことが重要です。家賃・維持保全方法・契約解除に関する事項について、著しく事実に相違する表示や誤認させる表示は賃貸住宅管理業法(2020年12月施行)で禁止されています。出典: 賃貸住宅管理業法 第28条・第29条

本記事内の利回り・入居率数値は調査時点のデータを基にしたものであり、将来の収益を保証するものではありません。投資判断はご自身の責任のもとで行ってください。

実際にいくら手元に残る?月次収支シミュレーションで確認

「利回りは4%と言われても、実際に毎月いくら手元に残るのか分からない」という声をよく聞きます。ここでは、区分マンションと一棟マンションの2パターンで具体的な月次収支を試算します。

ただし、以下の数値はあくまでシミュレーション例です。実際の収支は物件・ローン条件・空室率・修繕費などによって大きく変わります。

東京23区の3,000万円の区分マンションを、自己資金200万円・ローン2,800万円(金利2.0%・35年返済)で購入したケースを想定します。

| 項目 | 月額 |

| 家賃収入(表面利回り4%想定) | +100,000円 |

| ローン返済(金利2.0%・35年) | ▲92,400円 |

| 管理委託費(家賃の5%) | ▲5,000円 |

| 修繕積立金 | ▲5,000円 |

| 固定資産税(年間換算) | ▲4,000円 |

| 火災保険料(年間換算) | ▲500円 |

| 月次キャッシュフロー(概算) | ▲6,900円 |

この試算では月次キャッシュフローはマイナスです。東京23区の区分マンション(新築・準新築)は利回りが低めのため、フルローンに近い形で購入すると持ち出しが発生しやすい傾向があります。

重要なのは、「毎月の収支」だけがすべてではないという点です。ローン返済が進むにつれて元本が減り、将来の売却益(キャピタルゲイン)や団信の効果、税効果を含めたトータルリターンで評価する視点が必要です。

一方、中古物件で利回り5〜6%が確保できる場合、月次収支がプラスになるケースもあります。自己資金の割合を増やすほど月次キャッシュフローは改善します。

全国平均的な地方都市の8,000万円の一棟マンション(8室)を、自己資金800万円・ローン7,200万円(金利2.5%・30年返済)で購入したケースを想定します。

| 項目 | 月額 |

| 家賃収入(表面利回り6%・空室率10%考慮) | +360,000円 |

| ローン返済(金利2.5%・30年) | ▲284,000円 |

| 管理委託費(家賃の10%) | ▲36,000円 |

| 修繕積立金・維持費 | ▲30,000円 |

| 固定資産税(年間換算) | ▲15,000円 |

| 火災・地震保険(年間換算) | ▲5,000円 |

| 月次キャッシュフロー(概算) | ▲10,000円 |

一棟マンションは規模が大きい分、修繕費や管理コストも相応に発生します。空室率が想定より悪化した場合、収支はさらに厳しくなります。

逆に、空室率5%以下・管理効率化が実現できれば、月次キャッシュフローをプラスにすることも不可能ではありません。

2つのシミュレーションから分かるのは、「表面利回り」と「手元に残るお金」は大きく異なるという現実です。不動産投資を検討する際は、実質利回りとキャッシュフローを必ずセットで試算するようにしてください。

シミュレーション数値はあくまで例示です。実際の収支は物件・ローン条件・空室率・修繕費等によって大きく異なります。

NISAを活用している方から「マンション投資もやるべきか、NISAだけで十分か」という疑問をよくいただきます。両者は性質が大きく異なるため、比較して自分の状況に合わせて考えることが重要です。

| 比較項目 | マンション投資 | NISA(成長投資枠) | 株式投資(課税口座) |

| 想定利回りの目安 | 3〜6%(実質) | インデックス型投資信託の長期実績ベース(年率目安、将来保証なし) | 3〜10%超(個別銘柄で大きく変動) |

| 流動性 | 低い(売却に数か月〜) | 高い(即日売却可) | 高い(即日売却可) |

| 税制上の扱い | 不動産所得として総合課税 損益通算・減価償却あり |

非課税(売却益・配当) | 申告分離課税20.315% |

| レバレッジ | あり(融資活用可) | なし | 信用取引で可(リスク大) |

| 管理の手間 | 大きい(入居者・修繕対応) | ほぼ不要 | 情報収集・売買判断が必要 |

| 最低投資額 | 100万円〜(自己資金目安) | 100円〜(インデックス投信) | 数百円〜(個別株は数万円〜) |

NISAは非課税という圧倒的な税制優遇が強みです。特に長期のインデックス投資と組み合わせた場合、複利効果と非課税が合わさり、着実な資産形成が期待できます。

マンション投資がNISAと異なる点は3つです。

一方、マンション投資は流動性が低く、管理の手間も伴います。NISAとマンション投資は二者択一ではなく、「NISAで流動性資産を積み上げつつ、マンション投資で実物資産を保有する」という併用戦略も十分現実的です。

大切なのは、それぞれの特性を理解した上で、自分のライフプランとリスク許容度に合わせて選ぶことです。「どちらが絶対に正解」という答えはありません。

2024年3月、日本銀行はマイナス金利政策を解除しました。さらに2024年7月には追加利上げを実施し、長期間続いたゼロ金利の時代が終わりを迎えつつあります。

この政策変更は、不動産投資ローンを利用している方にとって無視できないリスクです。

金利上昇リスク:借入残高3,000万円で金利が0.5%上昇すると、年間利息負担が約15万円増加します。

変動金利型ローンへの影響

変動金利型のローンを利用している場合、政策金利の上昇が融資金利に波及します。例えば、借入残高3,000万円のローンで金利が0.5%上昇した場合、年間の利息負担は約15万円増加する計算になります。月次キャッシュフローがタイトな状況では、この影響は大きいです。

固定金利への借り換えを検討する

金利上昇局面では、固定金利への借り換えを検討する価値があります。固定金利は変動金利より当初の負担が重いケースもありますが、返済額が確定するため資金計画が立てやすくなります。

借り換えを判断する目安は、「現行の変動金利 + 今後の上昇予測 > 固定金利」となるタイミングです。金融機関によって条件が異なるため、複数行に相談することをおすすめします。

これから購入を検討する方へ

今後、金利がさらに上昇する局面では、利回りの高い物件でないとキャッシュフローの確保が難しくなります。物件選びの段階から「金利が1〜2%上昇した場合でも収支が成立するか」をシミュレーションしておくことが重要です。

既に物件を保有している方は、ローンの金利タイプ・残高・返済期間を改めて確認し、必要に応じてファイナンシャルプランナーや金融機関に相談するとよいでしょう。

マンション投資を始めるのに必要な費用

「頭金がいくら必要か分からない」という不安は、マンション投資の参入を迷わせる大きな要因の一つです。ここでは必要な資金の目安と内訳を整理します。

一般的に、不動産投資ローンを組む際は物件価格の10〜20%を自己資金として用意することが求められます。ただし、年収・勤続年数・信用力によってはフルローンに近い形で融資を受けられるケースもあります。

| 物件価格の目安 | 自己資金の目安(10%) | 自己資金の目安(20%) |

| 2,000万円 | 200万円 | 400万円 |

| 3,000万円 | 300万円 | 600万円 |

| 4,000万円 | 400万円 | 800万円 |

自己資金が多いほど月次キャッシュフローは安定しますが、逆にレバレッジ効果は薄れます。自分のリスク許容度と資金状況を踏まえた判断が必要です。

物件購入の際は、物件価格以外にも「諸費用」が発生します。一般的に物件価格の5〜8%程度を見込んでおく必要があります。

| 費用項目 | 目安 |

| 仲介手数料 | 物件価格の3%+6万円(上限)+消費税 |

| 不動産取得税 | 固定資産税評価額の3〜4%(軽減措置あり) |

| 登記費用(登録免許税・司法書士報酬) | 数十万円〜 |

| ローン関連費用(事務手数料・保証料) | 数十万円〜(ローン額により異なる) |

| 火災保険・地震保険 | 数万〜十数万円/年(物件・保証内容による) |

| 印紙税 | 数千円〜数万円(契約金額による) |

仲介会社が設定している物件の場合は仲介手数料が発生しますが、売主直販型の物件は仲介手数料がかからないケースもあります。事前に諸費用の概算を確認した上で資金計画を立てることが重要です。

不動産投資ローンの基礎知識

「不動産投資ローンが通るのか」という疑問は、多くの方が投資検討の初期段階で感じる不安です。住宅ローンとの違いを理解しておくことが審査対策の第一歩です。

| 比較項目 | 不動産投資ローン | 住宅ローン |

| 利用目的 | 収益用不動産の取得 | 自己居住用住宅の取得 |

| 金利(変動)の目安 | 1.5〜3%程度 | 0.3〜1%程度 |

| 審査の主な基準 | 本人の属性+物件の収益性 | 本人の収入・返済能力 |

| 借入上限の目安 | 年収の7〜10倍程度 | 年収の5〜7倍程度 |

| 住宅ローン控除 | 対象外 | 対象(条件あり) |

不動産投資ローンは住宅ローンより金利が高めに設定されており、「物件がどれだけ収益を生み出すか」という担保価値の評価も審査に影響します。

一般的な審査の目安として、以下の条件を満たしていると通過しやすいとされています。

住宅ローンと不動産投資ローンを同時に利用することは可能ですが、借入総額が返済能力を上回ると判断された場合は審査が厳しくなります。

既に住宅ローンを利用している場合は、「どちらを先に申し込むか」の順序も重要です。住宅ローンを先行して申し込み、その後に不動産投資ローンを組む方が審査上有利になるケースが多いとされています。詳細は金融機関に直接相談することをおすすめします。

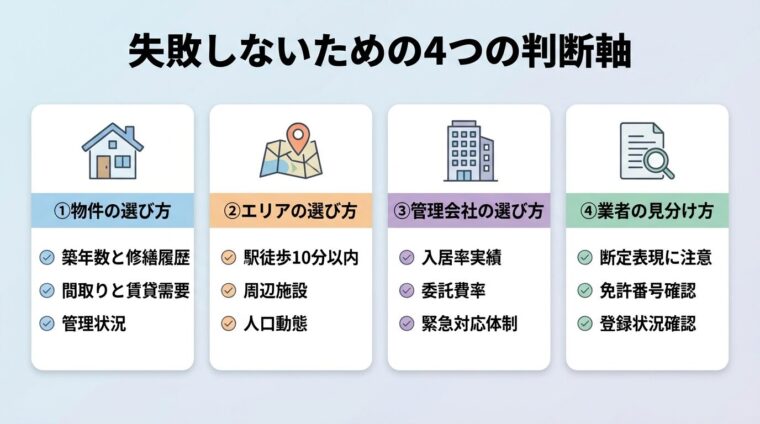

マンション投資で失敗しないための選び方

マンション投資で失敗する原因の多くは、「物件・エリア・管理会社・業者」の4点における見極めの甘さにあります。それぞれ具体的なチェックポイントを確認しましょう。

表面利回りの高さだけで物件を選ぶのは危険です。以下の点を総合的に判断することが重要です。

賃貸需要の高いエリアは、長期的な入居率の安定につながります。

地方の高利回り物件は魅力的に見えますが、人口減少が進むエリアでは長期的な空室リスクが高まる点に注意が必要です。

物件購入後の収益を左右するのは、管理会社の対応力です。以下の5点を委託前に確認しましょう。

悪質な業者の見分け方を知ることも、失敗を避けるために不可欠です。以下のような営業トークには注意してください。

宅地建物取引業の免許証番号の確認や、国土交通省の業者検索サービスで登録状況を確認することも有効です。セミナーや個別面談に参加する前に、会社の実績・評判・登録情報を調べることをおすすめします。

マンション投資おすすめサービス3選

マンション投資を始める際は、物件の仕入れ力・管理体制・サポート品質に定評のあるサービスを通じて取り組むことが、失敗リスクを抑える上で重要です。ここでは現物不動産(区分マンション)投資の主要サービスを紹介します。

なお、以下の入居率・利回りのデータは各社の調査時点の数値であり、将来の収益を保証するものではありません。

| サービス名 | 最低投資額 | 想定利回り | 実績指標 | 上場区分 | オンライン対応 |

| RENOSY(リノシー) | 100,000円〜 | 3%〜5% | 入居率99.60% | 運営会社上場 | オンライン完結 |

| J.P.Returns | 100,000円〜 | 3.5%〜4.5% | 入居率99.96% | 非上場 | オンライン完結 |

| プロパティエージェント | 100,000円〜 | 3.5%〜4.5% | 入居率99% | 親会社上場 | オンライン完結 |

最低投資額は初期費用の目安であり、物件価格・ローン条件によって異なります。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営する不動産投資サービスです。

AIを活用したデータドリブンな物件提案が特徴で、投資家一人ひとりの属性・条件に合った物件情報を提供します。入居率は99.6%(2025年10月時点)と高水準を維持しており、管理体制の安定性が評価されています。

オンライン完結・セミナーあり。東証グロース上場企業が運営する財務透明性の高いサービスです。

オンライン完結で手続きを進められる点も、忙しいサラリーマン投資家にとっての利点です。セミナーも開催されており、投資初心者が不動産投資の基礎から学べる環境が整っています。初期費用の目安は10万円〜(物件・ローン条件により異なる)で、想定利回りは3%〜5%(単身者向け物件のイメージ)です。

東証グロース上場企業が運営しているため、財務情報の透明性が一定程度確保されていることも安心材料の一つです。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns株式会社が運営するJ.P.Returnsは、都市部の投資用マンション(主にコンパクトマンション)の紹介・管理を行うサービスです。

直近公表データに基づく入居率99.96%(時点・条件により変動)は、賃貸管理体制の充実を示す指標の一つです。物件選定から購入後の管理までトータルにサポートする体制を整えており、初めてマンション投資に取り組む方でも安心して相談できる環境があります。

入居率99.96%の実績。物件選定から購入後管理まで一貫サポートで初心者でも安心です。

自己資金・頭金の目安は10万円〜(物件・ローン条件により異なる)で、想定利回りは3.5%〜4.5%(物件により異なる)です。オンライン完結で手続きを進められ、セミナーも定期的に開催されています。安定した入居率を重視する方に向いているサービスです。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェント株式会社は、東証プライム上場のミガロホールディングス株式会社のグループ会社として、投資用マンションの販売・管理を手がけています。自社ブランドとして「クレイシア」「クレイシアIDZ」を展開しています。

直近公表データに基づく入居率99%水準(時点・条件により変動)の実績を持ち、物件の開発から管理まで一貫して対応する体制が強みです。親会社が東証プライム上場であることは、グループ全体の財務安定性の参考情報の一つとなります。

初期費用の目安は10万円〜(物件・ローン条件により異なる)で、想定利回りは3.5%〜4.5%(物件により異なる)です。オンライン完結で対応しており、セミナーも開催されています。自社ブランド物件の品質にこだわりたい方や、グループ全体での一貫サポートを重視する方に向いているサービスです。

マンション投資に向いている人・向いていない人の特徴

マンション投資は万人に向く投資手法ではありません。「向いている人」と「向いていない人」の特徴を把握することで、自分の投資方針に合うかどうかを判断しやすくなります。

「向いていない人」の特徴に当てはまる方でも、NISA・iDeCo・不動産クラウドファンディング(インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです)など、よりリスクを抑えた投資手段を選ぶ選択肢があります。自分のリスク許容度と投資目的を整理した上で、最適な手段を選ぶとよいでしょう。

不動産クラウドファンディングは1万円〜少額で始められる代替手段です。詳細は各サービスの公式サイトをご確認ください。

「やめとけ」と言われる背景には、主に「過大な利回り訴求による新築物件の割高購入」「サブリース(一括借り上げ)の家賃引き下げリスク」「金利上昇によるキャッシュフロー悪化」などの失敗事例があります。

これらはいずれも、仕組みを正しく理解せずに購入したことによるリスクです。事前に情報収集を行い、収支シミュレーションや物件の精査を丁寧に行えば、リスクを大幅に低減できます。「やめとけ」という意見を参考にしつつ、ご自身の状況に合わせて慎重にご検討ください。

区分マンション投資の場合、自己資金の目安は100万円〜300万円程度です。フルローンに近い形で対応しているサービスも存在しますが、審査条件(年収・勤続年数・信用情報)を満たす必要があります。

一棟マンション投資は物件価格が5,000万円以上になることが多く、自己資金も数百万円〜数千万円規模が必要です。少額から始めたい方には区分マンション投資が現実的な選択肢です。

はい、できます。むしろサラリーマン(会社員)は安定した給与収入があることから、不動産投資ローンの審査上有利に働くケースが多いです。

物件の管理は管理会社に委託できるため、本業を続けながら投資を行うことは十分可能です。ただし、確定申告や物件に関する意思決定は自ら対応する必要があるため、完全な「ほったらかし」にはなりません。

制度上は完全に別々のものですので、同時に利用できます。NISAは株式・投資信託などの金融商品への非課税投資制度であり、マンション投資(現物不動産)とは全く異なるカテゴリです。

流動性の高いNISAと、インフレ耐性・レバレッジ効果があるマンション投資を組み合わせることで、資産のバランスが取れるという考え方もあります。ご自身の資産状況とリスク許容度を踏まえて判断してください。

条件次第で収益が見込める投資手法ですが、「必ず儲かる」ものではありません。空室の長期化・修繕費の増加・金利上昇・不動産市場の変動などにより、収益が想定を下回る可能性があります。

成功している投資家の多くは、①賃貸需要の強いエリアの物件を選ぶ、②収支シミュレーションを慎重に行う、③長期保有を前提にしている、という3点を実践しています。短期での売却益を狙うというより、長期の安定収入を目的とした資産形成手段として捉えることが重要です。

マンション投資は、家賃収入と売却益という2本の収益源を持ち、レバレッジ・インフレ耐性・税効果・生命保険代替効果など多面的なメリットがある資産形成手段です。

一方で、空室・金利上昇・老朽化・流動性の低さなど、事前に理解しておくべきリスクも数多く存在します。2024年以降の日銀利上げという外部環境の変化も、投資判断に影響を与える重要な要素です。

この記事で確認した主なポイントを整理します。

マンション投資は、じっくりと時間をかけて検討するに値する選択肢です。まずはセミナーや個別相談を通じて情報収集を行い、自分の状況に合った投資スタイルを見つけることから始めるとよいでしょう。

重要リスク開示:不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!