不動産投資やめとけの真相|失敗する人・成功する人の違い2026

横浜で不動産投資を始めようと思ったとき、「物件価格が高そう、自分に本当にできるのか」という疑問が頭に浮かぶ方は多いでしょう。

横浜市は人口約377万人を抱える政令指定都市であり、東京主要駅まで約30分という利便性と、みなとみらいをはじめとする大規模再開発の進展が重なり、安定した賃貸需要が期待できるエリアです。

一方で、物件価格の高さや横浜特有の災害リスク、2026年以降の金利上昇局面への対応など、事前に把握しておくべき論点もあります。

この記事では、横浜の不動産投資のメリット・デメリットから、区・路線別のエリア特性、具体的な収支シミュレーション、投資タイプの選び方まで、数字を軸に解説します。初めて検討する方が「自分にできるかどうか」を判断するための情報を、できるかぎり具体的にまとめました。

目次

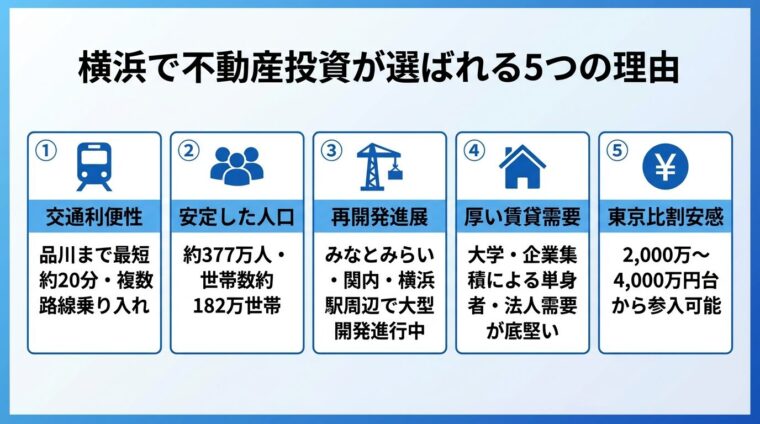

横浜で不動産投資をするメリット

横浜が不動産投資先として選ばれる背景には、単なる「知名度」や「ブランドイメージ」以上の構造的な強みがあります。5つのポイントから整理します。

横浜市はJR・東急・相鉄・京急・横浜市営地下鉄など複数路線が乗り入れる交通の要衝です。

JR東海道線や横須賀線を使えば品川まで最短約20分、新宿へも湘南新宿ラインで約30〜40分でアクセスできます。

この「東京へ近い地方都市」という立ち位置が、都内勤務の単身者やDINKSに強く支持される理由です。賃貸需要の厚さは、交通網の充実度と比例する傾向があります。

複数路線が乗り入れる交通利便性が、安定した入居需要を支えています。

横浜市の人口は約377万人、世帯数は約182万世帯(2025年1月時点)を記録しています。出典: 横浜市 人口・世帯数(令和7年1月)

日本全体で人口減少が続くなか、横浜市は若年単身者の転入による社会増を一定程度維持しており、賃貸需要の下支えとなっています。

特に港北区は近年も人口増加傾向を示しており、ニュータウン開発と再開発が進む同区は投資家の注目度が高いエリアです。

ただし、市全体では2021年頃をピークに緩やかな人口減少局面に入っており、長期的な人口動態はエリアごとに見極める必要があります。出典: 横浜市将来人口推計

市全体では人口減少局面に入っており、エリアごとの人口動態の見極めが重要です。

横浜市内では大規模再開発が複数進行中です。

みなとみらい21地区では「横浜シンフォステージ」(総延床面積約18万㎡超)の完成に加え、60・61街区の開発も続いています。出典: 横浜シンフォステージ公式サイト

また、JR横浜駅周辺の「エキサイトよこはま22」計画では、横浜駅きた西口エリアの再整備が進んでおり、エリア全体の活性化が期待されます。

関内地区でも旧市庁舎跡地の再開発(総延床面積約12.9万㎡)が2026年3月にグランドオープンし、中心部の利便性がさらに高まっています。

横浜市は大学・専門学校が多く立地し、毎年一定数の学生・新社会人が流入します。

みなとみらいや横浜駅周辺への企業集積も続いており、法人需要も底堅い状況です。

単身者向けコンパクトマンションの入居需要は、こうした構造的な需要層によって支えられています。特に主要駅徒歩圏内の物件は空室リスクが相対的に低い傾向があります。

東京23区の区分マンション(コンパクトタイプ)は横浜市より概して価格水準が高い傾向があります。なお、東京23区の新築分譲マンション平均価格は1億1,181万円(2024年)に達しています。出典: 不動産経済研究所 マンション市場動向

一方、横浜市の同タイプ物件は2,000万〜4,000万円台のレンジで探せるケースも多く、初期費用の面で東京23区より参入しやすい面があります。

物件価格が低い分、同じ自己資金でも利回りが出やすい物件にアプローチできる可能性があります。ただし、エリアや築年数によって大きく異なるため、一概に「横浜=割安」とは言えません。

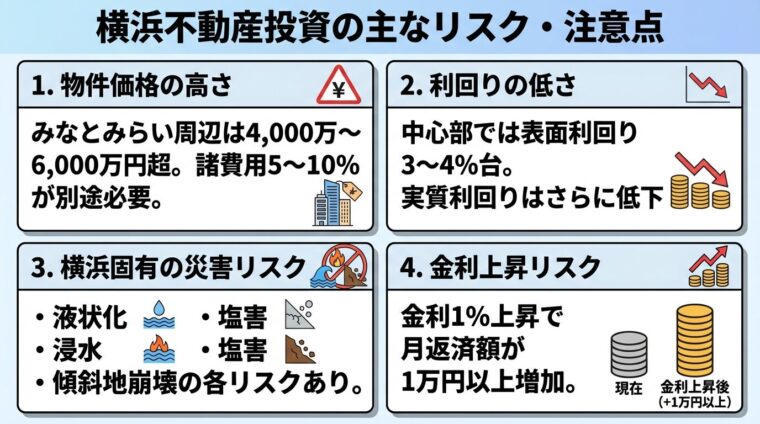

横浜で不動産投資をするデメリットと注意点

横浜の強みを理解した上で、デメリットと横浜固有のリスクも正確に把握しておくことが重要です。

横浜は全国的に見ると物件価格が高い都市です。みなとみらい・横浜駅周辺の新築区分マンションは1室あたり4,000万〜6,000万円以上になるケースも珍しくありません。

フルローンを活用する場合でも、諸費用(仲介手数料・登記費用・不動産取得税など)として物件価格の5〜10%程度を自己資金で用意する必要があります。

物件価格が高いほど借入額も増え、マイナスキャッシュフローのリスクが高まります。購入前に収支計算を必ず行いましょう。

物件価格が高いエリアほど、表面利回りは相対的に低くなります。

みなとみらい・横浜駅周辺の区分コンパクトマンションでは、表面利回り(グロス利回り)が3〜4%台にとどまるケースも見られます。実質利回り(ネット利回り)はさらに低くなります。

また、投資需要の高いエリアは競合物件も多く、空室解消に時間がかかる場合があります。新築供給が増えているエリアでは、賃料相場の下押し圧力にも注意が必要です。

横浜は海に面した地形と複雑な地盤特性により、他の投資都市とは異なる固有のリスクがあります。

液状化リスク:埋立地を多く含む臨海部(みなとみらい・金沢区の一部など)は、地震発生時の液状化リスクが相対的に高い地域が存在します。

浸水リスク:横浜市南部・戸塚区・泉区などの河川沿いエリアは、台風・集中豪雨時の浸水リスクが指摘されています。

塩害リスク:海岸に近い物件は、塩分を含む潮風による建物の腐食・劣化が進みやすい傾向があります。修繕コストが内陸部より増加するケースがあります。

傾斜地・崖地リスク:横浜市は丘陵地が多く、急傾斜地崩壊危険区域に指定されたエリアも点在します。

物件購入前には、横浜市が公開する「横浜市ハザードマップ」で液状化・洪水・土砂災害の各リスクを必ず確認してください。不動産価値の毀損につながるリスクを事前に把握することが肝心です。

不動産投資は元本や利益が保証されるものではありません。災害・価格変動・空室・金利上昇などにより損失が生じる可能性があります。

日本銀行のマイナス金利政策解除以降、住宅ローン・不動産投資ローンの金利は上昇基調にあります。

変動金利でローンを組んでいる場合、金利が1%上昇すると月々の返済額は借入額3,000万円・35年ローンで概算15,000〜16,000円程度増加します。借入額が大きいほど影響も大きくなります。

また、金利上昇は物件価格の下押し圧力にもなり得ます。出口戦略(売却時の価格)にも影響するため、金利動向は定期的に確認する習慣をつけることが重要です。

横浜市は18区から成り、エリアごとに賃貸需要の性質・物件価格帯・利回り水準が大きく異なります。主要エリアの特性を整理します。

横浜市の中心部であり、オフィス・商業施設・観光スポットが集積するエリアです。

単身者・DINKSを中心とした賃貸需要は非常に厚く、高い入居率が期待できます。エキサイトよこはま22・みなとみらい地区の再開発進展により、地域の注目度はさらに高まっています。

一方、物件価格は横浜市内で最も高い水準にあります。表面利回り(グロス利回り)は3〜4%台にとどまるケースも多く、キャッシュフローより「資産価値の維持・上昇」を重視する方に向いているエリアです。

| エリア(区) | 主要路線・駅 | 物件価格帯の目安(区分) | 表面利回りの目安 | 需要タイプ |

| 西区・中区 (横浜駅・みなとみらい) |

JR・東急・京急・市営地下鉄 | 3,500万〜6,000万円超 | 3〜4%台 | 単身・DINKS・法人 |

| 港北区 (日吉・綱島・新横浜) |

東急東横線・横浜市営地下鉄 | 2,500万〜4,500万円 | 4〜5%台 | 単身・ファミリー |

| 都筑区・緑区 (センター北南・中山) |

横浜市営地下鉄ブルー・グリーン | 2,000万〜4,000万円 | 4〜5%台 | ファミリー・DINKS |

| 青葉区 (たまプラーザ) |

東急田園都市線 | 2,500万〜4,500万円 | 4%前後 | ファミリー・高所得層 |

| 金沢区・磯子区 (金沢文庫・洋光台) |

京急本線・JR根岸線 | 1,500万〜3,000万円 | 5〜6.5%台 | 単身・ファミリー |

※上表の数値はあくまでも目安です。物件の築年数・間取り・立地条件により大きく異なります。投資判断の際は個別物件の詳細データをご確認ください。

横浜市内で最も注目度が高いエリアの一つです。

港北区は市内でも人口増加が続くエリアであり、日吉・綱島・新横浜の各駅周辺では再開発・マンション建設が活発です。東急東横線・目黒線直通の利便性から、都内勤務の単身者・ファミリー層の双方に人気があります。

都筑区のセンター北・センター南は横浜市営地下鉄の主要ターミナルで、大型商業施設も集積。ファミリー向け賃貸需要が厚く、比較的安定した入居率が期待できます。物件価格は中心部より低く、利回りも4〜5%台を確保しやすいエリアです。

相鉄・東急新横浜線の開業(2023年3月)により新横浜の交通利便性が向上しており、同エリアへの注目度は引き続き高まっています。

港北区・都筑区は利回りと賃貸需要のバランスが取りやすく、初心者にも検討しやすいエリアです。

東急田園都市線沿線の青葉区は、高所得ファミリー層の居住ニーズが強いエリアです。

賃料水準は高めで安定していますが、物件価格も相応に高く、区分コンパクトマンション投資よりも戸建賃貸や一棟アパートが主流です。単身者向け投資には向いていないエリアといえます。

緑区の中山駅周辺はJR横浜線・横浜市営地下鉄グリーンラインが交差し、都筑区との連携で開発が進んでいます。物件価格は青葉区より手ごろで、ファミリー向け賃貸需要もあります。

横浜市の南東部に位置するこのエリアは、横浜市内では物件価格が比較的低く、表面利回り(グロス利回り)が5〜6.5%台を見込める物件が見つかりやすいエリアです。

金沢区の金沢文庫・金沢八景駅周辺は京急本線の特急停車駅で、横浜駅まで15〜20分程度のアクセスです。

ただし、臨海部を含む金沢区は液状化リスクのある地域が含まれます。また、磯子区の一部は高齢化・人口減少が進んでいるエリアもあり、長期的な賃貸需要の維持については慎重な見極めが必要です。利回りの高さだけでなく、需要の継続性も合わせて確認しましょう。

金沢区の臨海部は液状化リスクが存在します。購入前に横浜市ハザードマップで必ず確認してください。

横浜市内のエリアを選ぶ際、以下の3点を必ず確認することをおすすめします。

横浜の利回り相場と収支シミュレーション

利回りの数字だけを見ても、実際に手元に残るキャッシュがいくらかは別の話です。ローン・管理費・税金を差し引いた「実質手取り」で考えることが重要です。

横浜市の区分マンション投資における表面利回り(グロス利回り)の目安は、エリア・築年数・物件タイプによって異なりますが、概ね以下の水準です。

| エリア | 表面利回りの目安 | 実質利回りの目安 |

| 横浜駅・みなとみらい周辺(西区・中区) | 3〜4%台 | 2〜3%台 |

| 港北区・都筑区 | 4〜5%台 | 3〜4%台 |

| 金沢区・磯子区 | 5〜6.5%台 | 3.5〜5%台 |

※表面利回り(グロス利回り)は年間家賃収入÷物件価格で算出した数値です。管理費・修繕積立金・固定資産税等の経費を控除した実質利回り(ネット利回り)はさらに低くなります。あくまでも目安であり、将来の収益を確約するものではありません。

参考として、日本不動産研究所(2025年10月調査)によれば東京・城南のコンパクトマンション(単身者向け)の期待利回りは3.7%とされており(日本不動産研究所の調査上は「ワンルーム」カテゴリとして集計)、横浜市も同水準〜やや高い程度の範囲に収まるエリアが多い状況です。出典: 日本不動産研究所 第53回不動産投資家調査

想定利回りはあくまで目安であり、将来の収益を保証するものではありません。実質キャッシュフローで判断することが重要です。

以下は横浜市内での区分コンパクトマンション投資を想定した収支シミュレーションの例です。あくまでも概算であり、実際の収支は物件・ローン条件・管理状況により異なります。

| 項目 | パターンA (港北区・中古) |

パターンB (金沢区・中古) |

パターンC (みなとみらい・新築) |

| 物件価格 | 2,500万円 | 1,800万円 | 4,500万円 |

| 自己資金(諸費用含む) | 約150万円 | 約120万円 | 約250万円 |

| ローン借入額 | 2,500万円 | 1,800万円 | 4,500万円 |

| ローン金利(変動) | 2.0% | 2.0% | 2.0% |

| 返済期間 | 35年 | 35年 | 35年 |

| 月額ローン返済額 | 約82,900円 | 約59,700円 | 約149,200円 |

| 想定月額家賃収入 | 約95,000円 (表面利回り4.5%想定) |

約82,500円 (表面利回り5.5%想定) |

約135,000円 (表面利回り3.6%想定) |

| 管理費・修繕積立金等 | 約15,000円 | 約10,000円 | 約20,000円 |

| 固定資産税(月割) | 約5,000円 | 約3,500円 | 約8,500円 |

| 管理代行手数料(家賃の5%) | 約4,750円 | 約4,125円 | 約6,750円 |

| 月間キャッシュフロー(概算) | 約▲12,650円 | 約+5,175円 | 約▲49,450円 |

※上記は税引前・空室なしを前提とした概算シミュレーションです。空室時は家賃収入がゼロとなり、キャッシュフローはさらに悪化します。実際の収支は物件状況・ローン審査結果・管理費等の条件により大きく異なります。投資判断の際は、専門家へのご相談をおすすめします。

パターンAのように、横浜市内の多くの区分マンション投資では月々マイナスキャッシュフローになるケースがあります。これは「賃料収入がローン返済を下回る状態」を意味します。

マイナスキャッシュフロー自体が悪いわけではありませんが、それを補う安定した本業収入があること、長期保有による資産形成を目的としていること、の2点が前提になります。

変動金利でローンを組んでいる場合、金利上昇はローン返済額に直接影響します。

| 借入金利 | 月額返済額(借入2,500万円・35年) | パターンAとの差異 |

| 2.0% | 約82,900円 | - |

| 2.5%(+0.5%) | 約89,400円(概算) | 月+約6,600円 |

| 3.0%(+1.0%) | 約96,200円(概算) | 月+約13,400円 |

※上記は元利均等返済・変動金利の概算であり、実際の返済額は金融機関・審査条件により異なります。

金利1%の上昇でも月額返済が1万円以上増えるため、キャッシュフローへの影響は無視できません。固定金利への切り替えや繰り上げ返済の計画を、購入時点から考えておくことが重要です。

新築・中古・一棟・区分マンション

横浜での不動産投資を検討する際、「どの投資タイプを選ぶか」は最も重要な意思決定の一つです。4タイプを5軸で比較します。

| 比較軸 | 新築区分マンション | 中古区分マンション | 一棟アパート | 一棟マンション |

| 初期費用の目安 | 高め(3,000万〜6,000万円超) | 中〜高(1,500万〜4,500万円) | 高め(5,000万〜1.5億円超) | 非常に高い(1億円〜) |

| 想定表面利回り | 3〜4%台 | 4〜6.5%台 | 6〜8%台 | 5〜7%台 |

| 管理の手間 | 少ない | 少〜中程度 | 多い | 多い |

| 税効果の見込み | 減価償却期間が長く税効果が狙いやすい | 築年数により異なる (古いほど減価償却期間短) |

木造の場合22年・RC造47年 | RC造で長期の税効果が狙える |

| 売却のしやすさ | 比較的高い(流動性がある) | 築年数・状態次第 | 買い手が限定的 | 高額のため買い手がさらに限定的 |

※上記の利回りはあくまでも目安であり、将来の収益を確約するものではありません。

新築物件は設備の新しさと「新築プレミアム」により入居者の獲得がしやすく、当初数年間は修繕費もかかりにくい特徴があります。

一方、物件価格が高いため利回りは低めになりやすく、購入直後から資産価値が落ちる「新築プレミアムの剥落」も考慮が必要です。

「管理の手間を最小化したい」「長期保有でのキャピタルゲインを期待したい」という方に向いています。

新築区分マンションは管理の手間が少なく、初心者が始めやすい投資タイプです。

新築より物件価格が低いため、同じ家賃収入なら利回りを高く設定できる可能性があります。

リフォーム・リノベーションで競争力を高められる点も魅力です。ただし、築年数が経過した物件は修繕費・管理費が増加しやすく、設備の老朽化対応も見込む必要があります。

ローン融資期間が築年数によって制限される場合もあるため、金融機関との事前相談が欠かせません。

複数戸を一棟で所有するため、空室が一部出ても他の部屋の賃料でカバーできる「分散効果」があります。

想定利回りは区分マンションより高めになりやすく、土地も合わせて保有できる点が魅力です。ただし、初期投資額が大きく、建物管理・修繕計画・入退去対応など運用の手間も増えます。

横浜市内の一棟アパートは5,000万円〜が一般的な価格帯であり、相応の自己資金と融資枠が必要です。なお、一棟マンションの全国平均表面利回りは7.56%という参考データもあります。出典: LIFULL HOME’S 収益物件市場動向

投資目的によって最適なタイプは異なります。以下を参考に選んでください。

横浜の不動産投資でおすすめのサービス3選

横浜を含む首都圏のコンパクトマンション投資を検討する際、信頼できる不動産投資サービスを活用することが、失敗リスクを減らす一つの方法です。ここでは、マンション投資カテゴリで実績のある3社を紹介します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営するマンション投資サービスです。

AIを活用した物件選定・管理のデジタル化に強みを持ち、投資から物件管理までをオンライン完結で対応しています。入居率は99.6%(2025年10月時点)を記録しており、高い稼働水準が特徴です。

最低投資額の目安は100,000円〜(初期費用の目安。物件・ローン条件により異なります)。想定利回りは3%〜5%(単身者向け物件のイメージ。表面利回りの目安)です。

セミナーを通じた投資相談の導線が整っており、初めて投資を検討する方でも情報収集がしやすいサービスです。運営会社が東証グロースに上場しており、財務情報の透明性という点でも確認しやすい環境にあります。

入居率は調査時点のデータであり、将来の入居状況を保証するものではありません。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns株式会社(非上場)が運営するマンション投資サービスです。

高い水準の入居率を記録しており(詳細は公式サイト参照)、物件管理の品質に定評があります。想定利回りは3.5%〜4.5%(物件により異なる)、最低投資額の目安は100,000円〜(自己資金・頭金の目安。物件・ローン条件により異なります)です。

投資フローはオンライン完結に対応しており、セミナーを通じた相談の場も設けています。取扱エリアや物件ラインナップの詳細は公式サイト(https://jpreturns.com/)でご確認ください。

非上場の運営会社ではありますが、サービスの透明性を確認しやすい点が特徴です。ご自身の投資方針に合うかどうか、まずは情報収集から始めることをおすすめします。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェント株式会社が運営するマンション投資サービスです。親会社のミガロホールディングス株式会社が東証プライムに上場しており、グループ全体の信頼性を確認できます。

自社ブランド「クレイシア / クレイシアIDZ」を展開しており、都市型コンパクトマンションの開発・販売に実績を持ちます。入居率は99%(目安)、想定利回りは3.5%〜4.5%(物件により異なる)、最低投資額の目安は100,000円〜(初期費用の目安。物件・ローン条件により異なります)です。

オンライン完結で投資手続きに対応しており、セミナーを通じた個別相談も可能です。取扱エリアや物件ラインナップの詳細は公式サイト(https://www.propertyagent.co.jp/)でご確認ください。

いずれのサービスも、元本保証はありません。重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

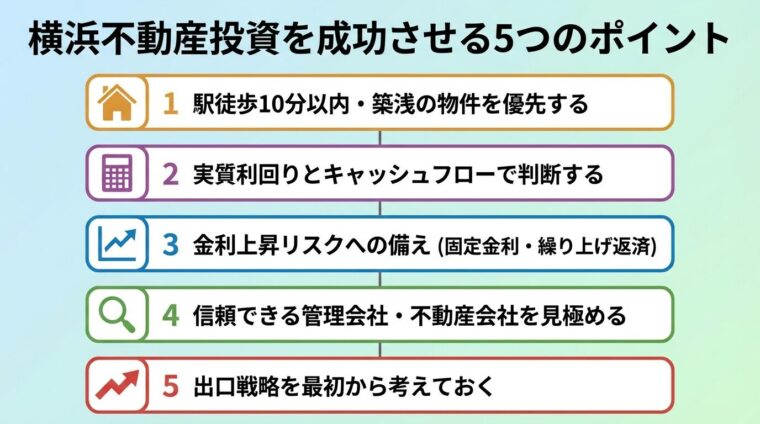

横浜で不動産投資を成功させるための5つのポイント

横浜の不動産投資で長期的な成果を上げるために、実践的な5つのポイントを整理します。

横浜市内で賃貸需要が安定している物件の共通点は、「駅から近い」「建物が比較的新しい」の2点です。

駅徒歩10分以内、築20年以内の物件は入居者が集まりやすく、空室期間を短縮しやすい傾向があります。立地の良さは将来の売却時にも資産価値を支える重要な要因です。

駅近・築浅の物件は空室リスクが低く、売却時の流動性も高い傾向があります。

表面利回り(グロス利回り)の数字だけに惑わされず、管理費・修繕積立金・固定資産税・ローン返済を差し引いた「実質キャッシュフロー」で投資判断を行うことが基本です。

実質利回り(ネット利回り)は、年間家賃収入から年間諸経費を引いた金額を物件価格で割って求めます。購入検討時に必ず計算する習慣をつけましょう。

2024年以降の日銀の政策転換を受け、不動産投資ローン金利も上昇傾向にあります。

変動金利でローンを組む場合は、金利上昇時のシミュレーションを事前に行い、返済余力を確保しておくことが重要です。固定金利への切り替えを選択肢に持ちつつ、繰り上げ返済計画も検討しましょう。

金利が現状より1〜2%上昇しても返済を継続できる収支計画かどうか、購入前に確認することをおすすめします。

不動産投資の成否は、物件そのものと同じくらい管理会社の質に左右されます。以下の点を確認するとよいでしょう。

サブリース(一括借り上げ)とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。空室リスクを軽減できますが、市場環境によって賃料が見直される場合があります。契約内容をしっかり確認することが重要です。

不動産投資は購入時だけでなく、売却時の収支も含めて総合的に判断することが重要です。

物件を売却した際の譲渡所得に対する税率は、保有期間によって大きく異なります。保有期間5年超(長期)の場合は20.315%、5年以下(短期)の場合は39.63%です(所得税・住民税・復興特別所得税を含む)。出典: 国税庁 No.3211 短期譲渡所得の税額の計算

長期保有を前提とすることで税負担が大幅に軽減できるため、「何年後に売却するか」を購入時点から考えておくことをおすすめします。また、売却しやすい物件条件(駅近・築浅・流動性の高いエリア)を選ぶことが出口戦略の基本です。

不動産投資ローンの審査基準は金融機関によって異なりますが、一般的な目安として年収500万円以上・自己資金(諸費用分)として物件価格の5〜10%程度が求められるケースが多いです。

フルローン(自己資金ゼロ)での融資が可能な場合もありますが、金利交渉や審査通過の可能性を高めるためには、ある程度の自己資金を用意する方が有利です。勤続年数・勤務先の安定性・他のローン残高なども審査に影響します。

横浜の物件は価格水準が高いため、借入額が大きくなりやすく、返済余力の確認がより重要になります。事前に複数の金融機関に相談し、融資条件を比較することをおすすめします。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。1万円〜10万円程度の少額から参加でき、管理の手間なく不動産の収益に参加できます。

一方で、不動産クラウドファンディングは運用期間中の途中解約ができない場合が多く、元本割れのリスクもあります。実物不動産のように「所有権」は得られません。

実物不動産投資(横浜でのマンション投資など)は、物件を所有することで長期的な資産形成・税効果・相続対策などを狙える一方、初期費用が大きく管理の手間もあります。自分の資金力・運用目的・手間のかけられる時間に合わせて選ぶとよいでしょう。

不動産所得がある場合は毎年確定申告が必要です。区分マンション1室であれば、青色申告(10万円控除)の手続きで対応できることが多く、慣れると年間数時間程度の作業量に収まるケースもあります。

管理は管理会社に委託するのが一般的で、月々の家賃収入から5%前後の管理手数料を支払う形です。日常的な管理業務はほぼ管理会社に任せられますが、入退去時のリフォーム判断や管理会社との連絡は発生します。

本業への影響を最小限にしたい場合は、実績ある管理会社を選定することと、確定申告を税理士に依頼することが現実的な選択肢です。

サブリース(一括借り上げ)は、不動産会社が物件を一括で借り上げ、空室でも毎月一定の賃料を受け取れる仕組みです。空室リスクを軽減できるメリットがあります。

一方で、市場賃料より低い金額での契約になることが多く、また一定期間後に賃料が見直される場合があります。解約条件についても契約書で詳細を確認することが重要です。賃貸住宅管理業法(2020年12月施行)では、家賃・維持保全方法・契約解除に関する事項についての不実告知や誤認させる表示が禁止されています。出典: 国土交通省 サブリース規制ポータル

サブリース契約の利用が適しているかどうかは、物件の立地・入居需要・家賃水準により異なります。契約内容を十分に理解した上で、ご自身の判断で選択することをおすすめします。

不動産投資では、建物の減価償却費を経費として計上できるため、不動産所得が赤字になった場合に給与所得等と損益通算することで、税負担を軽減できる場合があります。出典: 国税庁 No.1391 不動産所得が赤字のときの他の所得との通算

ただし、税効果は個人の所得金額・税率・物件条件(新築か中古か・RC造か木造か)によって大きく異なります。また、土地取得のための借入金利子については損益通算の対象外になるなど、一部に制限があります。

不動産投資による税効果を目的に検討している方は、必ず税理士に相談した上で投資計画を立てることを強くおすすめします。税制は変更される場合もあり、個人の状況により結果は異なります。

横浜の不動産投資は、東京へのアクセス・厚い賃貸需要・再開発進展という構造的な強みを持つ一方で、物件価格の高さ・利回りの低さ・液状化や浸水などの災害リスクといった課題も存在します。

エリアは一括りに語れません。みなとみらい・横浜駅周辺は資産価値の安定性が高い一方で利回りは低め、金沢区・磯子区は利回りが取りやすい反面、需要の継続性とリスクを慎重に見極める必要があります。港北区・都筑区はそのバランスが取りやすいエリアです。

投資タイプは初心者なら区分マンション(新築または中古)から始めるのが現実的です。収支シミュレーションでは、表面利回りだけでなく実質キャッシュフローで判断し、金利上昇時の返済余力も必ず確認してください。

信頼できる不動産投資サービスや管理会社を活用しながら、まずはセミナーや無料相談で情報を集めることを出発点にするとよいでしょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!