不動産投資物件の探し方|目的別戦略と失敗しない6つの基準

不動産投資を始めたいと考えているものの、「自己資金はいくら必要なのか」「手元にある貯蓄で本当に始められるのか」と悩んでいませんか。

不動産投資では物件価格の全額を自己資金で用意する必要はありません。

ローンを活用することで、少ない自己資金でも投資をスタートできます。

この記事では、不動産投資に必要な自己資金の目安から、自己資金額別に購入できる物件、融資審査で重視されるポイント、レバレッジ効果を活用した投資効率の高め方まで、初心者の方にもわかりやすく解説します。

自分の資金状況に合った投資計画を立てるための参考にしてください。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

不動産投資に必要な自己資金の目安

不動産投資を始める際、最初に気になるのが「いくら自己資金を用意すればよいのか」という点です。

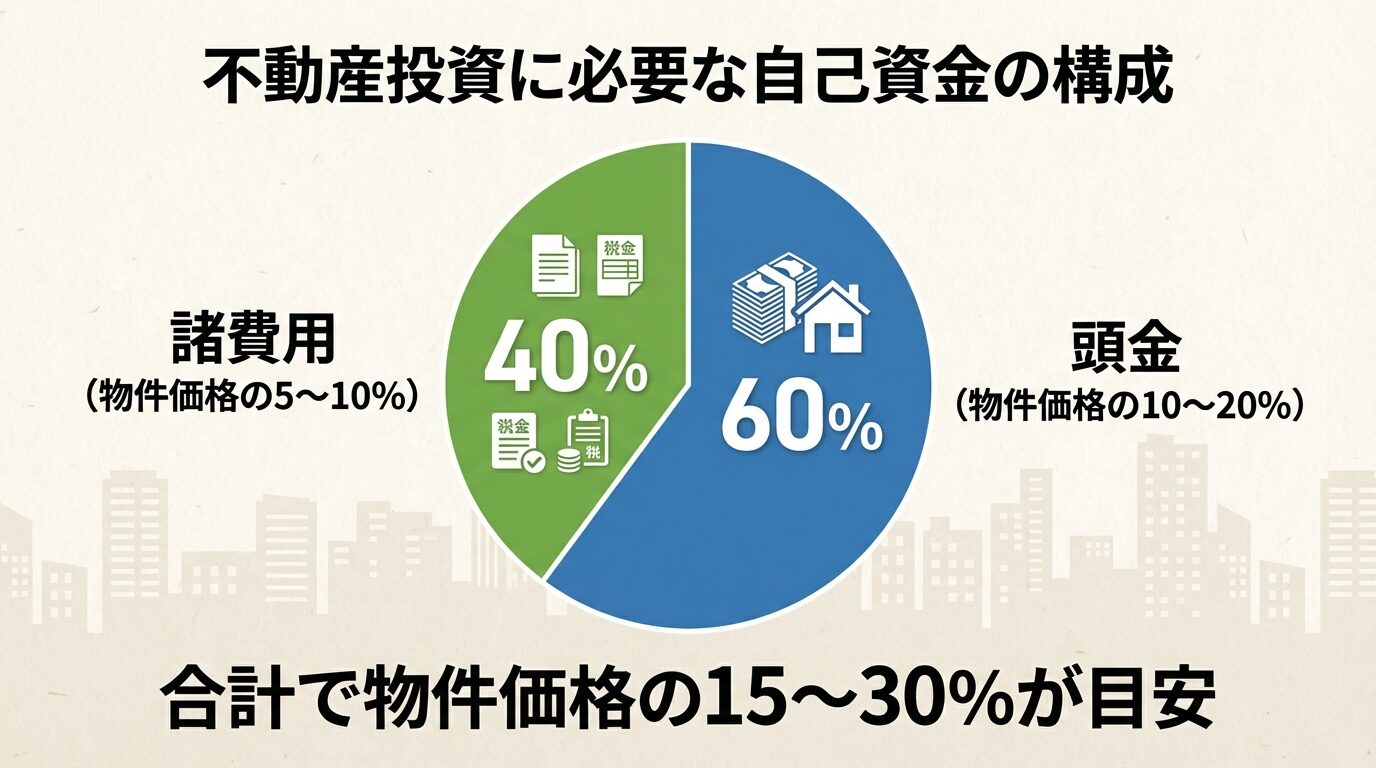

結論から言うと、一般的には物件価格の15〜30%程度の自己資金を準備することが推奨されています。

ただし、この金額は物件の種類や購入者の属性、金融機関の融資条件によって変動します。

不動産投資における自己資金とは、物件購入時にローンを利用せずに自分で用意する現金のことを指します。

具体的には「頭金」と「諸費用」の合計額です。

頭金とは、物件価格からローン借入額を差し引いた金額で、一般的には物件価格の10〜20%が目安とされています。

例えば3,000万円の物件を購入する場合、ローンで2,500万円を借り入れるなら、差額の500万円が頭金です。

一方、諸費用は物件購入時に発生する各種費用の総称で、仲介手数料、登記費用、不動産取得税、融資手数料、火災保険料などが含まれます。

諸費用の目安は、新築物件で物件価格の4〜7%、中古物件で7〜10%程度です。

中古物件の方が仲介手数料がかかる分、諸費用が高めになる傾向があります。

頭金10〜20%と諸費用5〜10%を合計すると、自己資金として物件価格の15〜30%を用意できれば安心といえます。

ただし、全ての投資家が必ず15〜30%を用意しなければならないわけではありません。

自己資金100%で不動産投資を始める人もいれば、自己資金15%以下でスタートする人もいます。

金融機関の融資審査では、自己資金が多いほど「返済を滞納しにくい」と評価され、審査に通過しやすくなります。

金融庁が実施した投資用不動産向け融資に関するアンケート調査では、銀行の94%が「顧客に対して物件購入費用の一部を自己資金でまかなわせる」と回答しています。

出典: 金融庁 投資用不動産向け融資に関するアンケート調査

このデータからも、不動産投資において自己資金は重要な要素であることがわかります。

金融機関の94%が自己資金を求めている

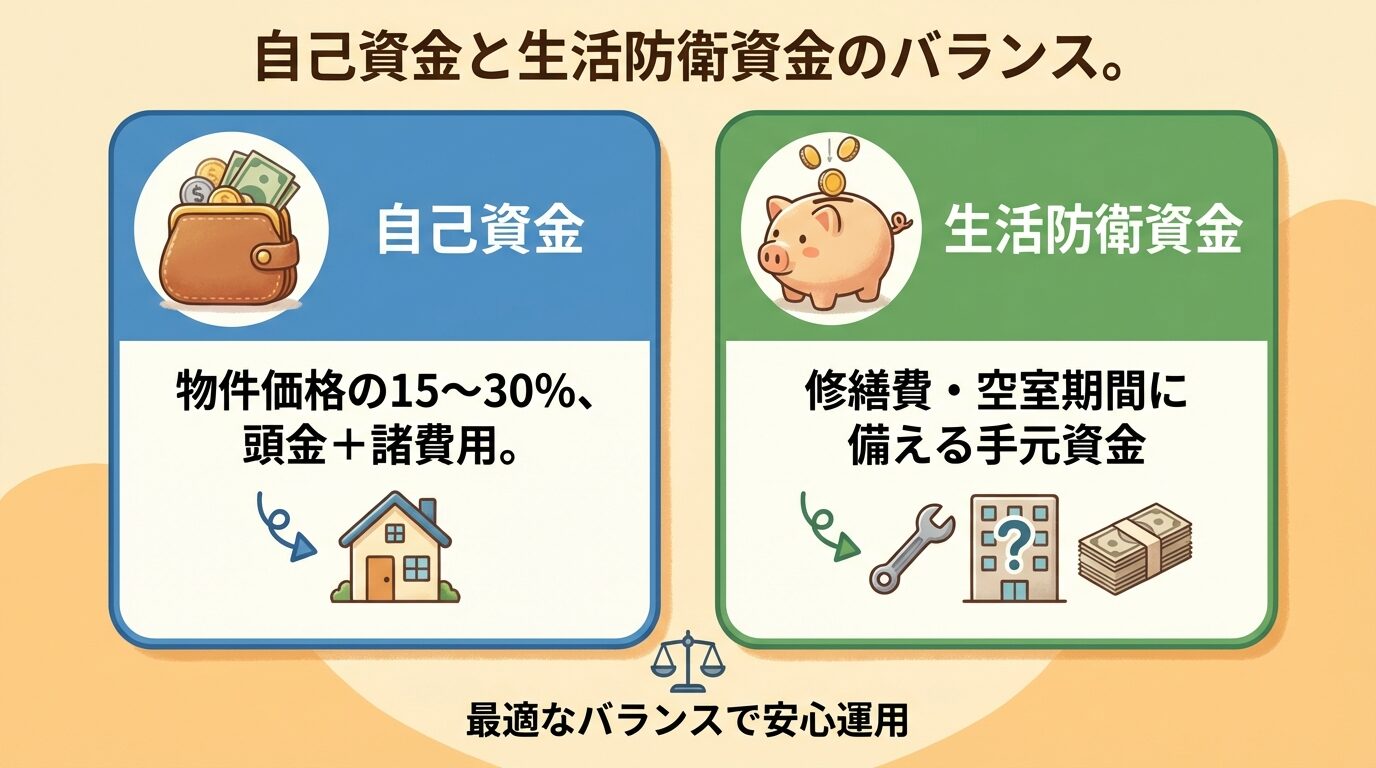

自己資金を計画する際に見落としがちなのが、手元に残すべき生活防衛資金です。

預貯金のすべてを自己資金として投入するのではなく、一定額の手元資金を残しておくことが重要です。

不動産投資を開始した後も、想定外の修繕費や空室期間の発生、金利上昇など、突発的な支出が必要になる場面があります。

手元資金がないと、こうした事態に対応できず、返済が困難になる可能性があります。

預貯金のすべてを投入せず、手元資金を残すこと

自己資金は、自分が投じることができる資産の中から、無理なく払える範囲で設定するようにしましょう。

自己資金の具体的な内訳を理解することで、より正確な資金計画を立てることができます。

ここでは、頭金と諸費用それぞれの詳細と金額目安を解説します。

頭金とは、物件価格のうちローンを利用せずに自己資金で支払う部分のことです。

一般的には物件価格の10〜20%が目安とされていますが、物件の担保価値や購入者の属性が高ければ、10%程度でもローン審査に通りやすくなります。

例えば5,000万円の物件を購入する場合、頭金10%なら500万円、20%なら1,000万円を用意することになります。

頭金を多く用意するほど、借入額が減り、月々のローン返済額が抑えられます。

その結果、キャッシュフローにゆとりが生まれ、空室や修繕など突発的な支出にも対応しやすくなります。

頭金を多く用意すると融資条件が有利になる

また、自己資金を投じる姿勢は、投資への真剣さや計画性、経済的な基盤の強さを金融機関に示すことにつながります。

頭金の有無は融資審査における重要な評価ポイントとなるため、一定の自己資金を用意することで、より好条件での融資が期待できる可能性も高まります。

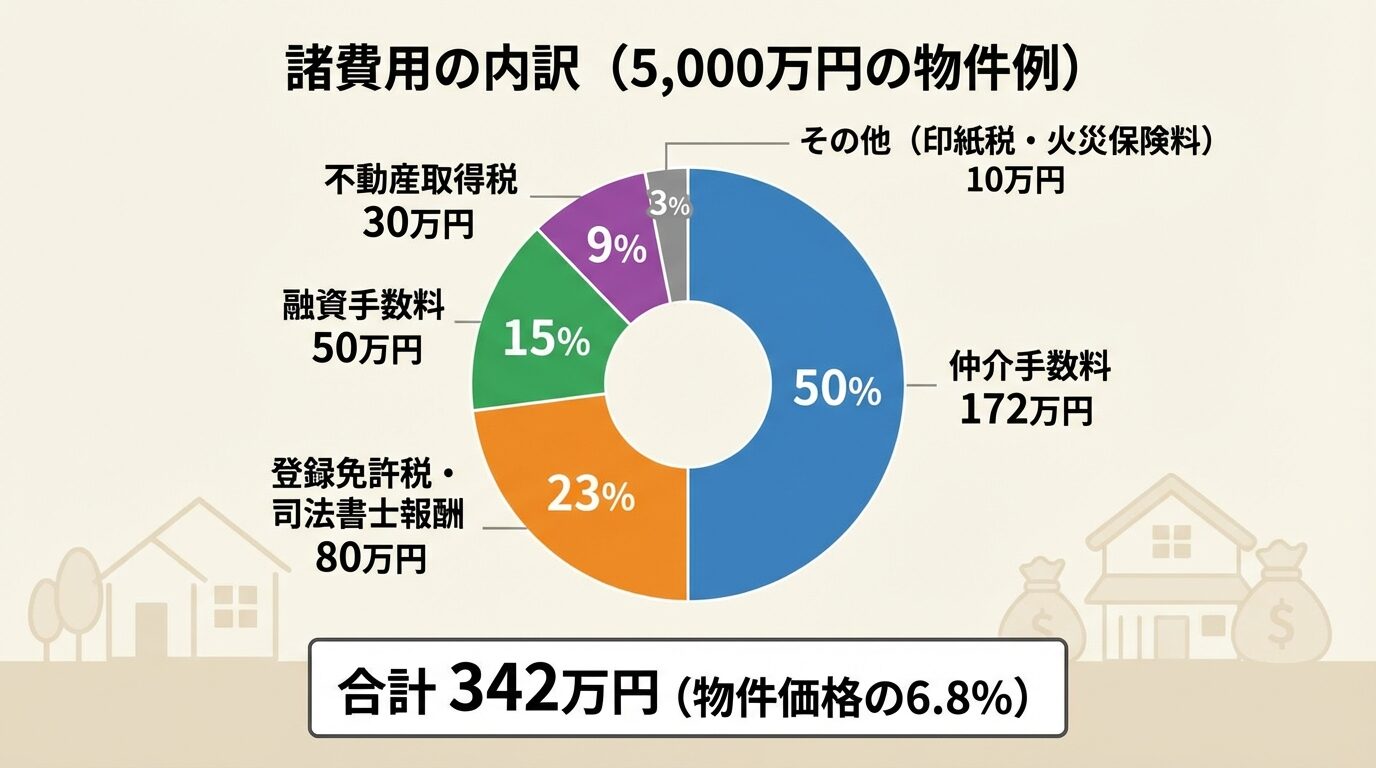

諸費用は、物件購入時に発生する各種費用の総称です。

新築物件では物件価格の4〜7%、中古物件では7〜10%が目安となります。

主な諸費用の内訳は以下の通りです。

| 費用項目 | 金額目安 | 備考 |

| 仲介手数料 | 物件価格×3%+6万円+消費税 | 中古物件の場合。新築直販は不要 |

| 登録免許税(所有権移転登記) | 固定資産税評価額×2%(土地1.5%) | 新築の場合は所有権保存登記0.4% |

| 登録免許税(抵当権設定登記) | 借入金額×0.4% | ローン利用時 |

| 司法書士報酬 | 3〜10万円 | 登記手続き代行費用 |

| 融資手数料 | 借入金額の0.5〜3% | 金融機関により異なる |

| 不動産取得税 | 固定資産税評価額×4% | 軽減措置あり |

| 印紙税 | 1〜6万円 | 売買契約書・ローン契約書 |

| 火災保険料 | 数万〜数十万円 | 保険期間・補償内容により変動 |

例えば5,000万円の中古物件を購入する場合、仲介手数料は「5,000万円×3%+6万円+消費税」で約172万円(税込)となります。

諸費用の中でも仲介手数料は高額になりやすく、物件選びに大きな影響を与えます。

新築物件を建設会社から直接購入すると仲介手数料が不要になる場合があります

なお、不動産会社から直接物件を購入する場合、特に新築不動産を建設から販売まで手がける会社から直接購入する場合は仲介に当たらないため、仲介手数料が発生しません。

諸費用を大きく抑えることができる可能性があります。

手付金とは、売買契約時に買主が売主に支払う金銭で、契約が成立したことを証明するためのものです。

手付金の金額は物件価格の5〜10%が目安とされています。

手付金は、不動産取引が完了後に売買代金として充当されるのが一般的です。

また、買主都合で売買契約を解約する際の違約金としても活用されます。

そのため、手付金が支払われていなければ、違約金を受け取れずに契約破棄されるリスクが高まるため、手付金なしでの取引ができる物件は少なくなっています。

手付金はローンに組み込めないため現金で用意が必要

手付金はローンに組み込めないため、現金で用意しておく必要があることを覚えておきましょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

自己資金額別で購入できる物件

自己資金の額によって、購入できる物件の種類や価格帯は大きく変わります。

ここでは、自己資金額別に購入可能な物件と投資戦略を解説します。

自己資金が100万円未満の場合、現物不動産をローンで購入するのは諸費用を考えるとハードルが高いかもしれません。

この価格帯では、不動産クラウドファンディングや不動産小口化商品など、少額から始められる投資商品が選択肢になります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

1万円から投資できるサービスも多く、手軽に不動産投資を始められます。

| サービス名 | 最低投資額 | 想定利回り | ファンド実績 |

| COZUCHI | 10,000円〜 | 4%〜10% | 143件 |

| CREAL | 10,000円〜 | 4%〜6% | 142件 |

| Rimple | 10,000円〜 | 2.7%〜10% | 110件 |

| OwnersBook | 10,000円〜 | 4.2%〜5.9% | 410件 |

| ASSECLI | 10,000円〜 | 4%〜8% | 45件 |

不動産クラウドファンディングは、運用や管理をプロに任せられるため、不動産投資の知識がない初心者でも始めやすい点がメリットです。

運用期間中の途中解約ができない場合があり、元本割れのリスクもあります

自己資金が100〜300万円ある場合、中古の区分マンションが選択肢に入ってきます。

区分マンションとは、マンションの一室を所有して賃貸に出す投資方法です。

中古の区分マンションであれば、物件価格が1,000万〜2,000万円程度のものも多く、自己資金15〜30%の目安で考えると、100万〜300万円の自己資金で購入可能です。

例えば、物件価格1,500万円の中古区分マンションを購入する場合、自己資金20%なら300万円を用意し、残りの1,200万円をローンで借り入れることになります。

区分マンションは初期投資額が少なく管理もしやすい

区分マンションは一棟物件に比べて初期投資額が少なく、管理もしやすいため、不動産投資初心者に向いています。

ただし、空室になると家賃収入がゼロになるリスクがあるため、賃貸需要の高いエリアの物件を選ぶことが重要です。

自己資金が300〜500万円ある場合、新築の区分マンションも選択肢に入ります。

新築区分マンションは物件価格が2,000万〜3,000万円程度になることが多く、自己資金20%なら400万〜600万円が目安です。

新築物件は中古物件に比べて入居者が決まりやすく、当面の修繕費が少ないというメリットがあります。

また、諸費用も中古物件より低く抑えられる傾向があります(新築物件の諸費用は物件価格の4〜7%、中古物件は7〜10%)。

新築プレミアムにより将来の売却時に購入価格を下回る可能性があります

一方で、新築プレミアムにより物件価格が割高になっている場合があるため、将来の売却時に購入価格を下回る可能性がある点には注意が必要です。

自己資金が500万円以上ある場合、一棟アパートや複数の区分マンションを購入することも視野に入ります。

一棟アパートは物件価格が5,000万円以上になることが多いですが、複数の部屋を所有できるため、空室リスクを分散できます。

例えば、物件価格5,000万円の一棟アパートを購入する場合、自己資金20%なら1,000万円が目安ですが、格安の一棟アパートであれば500万円程度の自己資金でも購入できる可能性があります。

また、自己資金500万円を複数の区分マンションに分散投資することで、リスクを分散しながら資産を拡大していく戦略も有効です。

一棟物件は複数の部屋を所有でき空室リスクを分散できる

ただし、一棟物件は管理の手間や修繕費の負担が大きくなるため、管理会社との連携や長期的な資金計画が重要になります。

年収別の推奨自己資金額と融資限度額の目安

不動産投資ローンの融資審査では、年収が重要な評価ポイントになります。

年収によって融資を受けられる金額や推奨される自己資金額が変わるため、自分の年収に応じた資金計画を立てることが大切です。

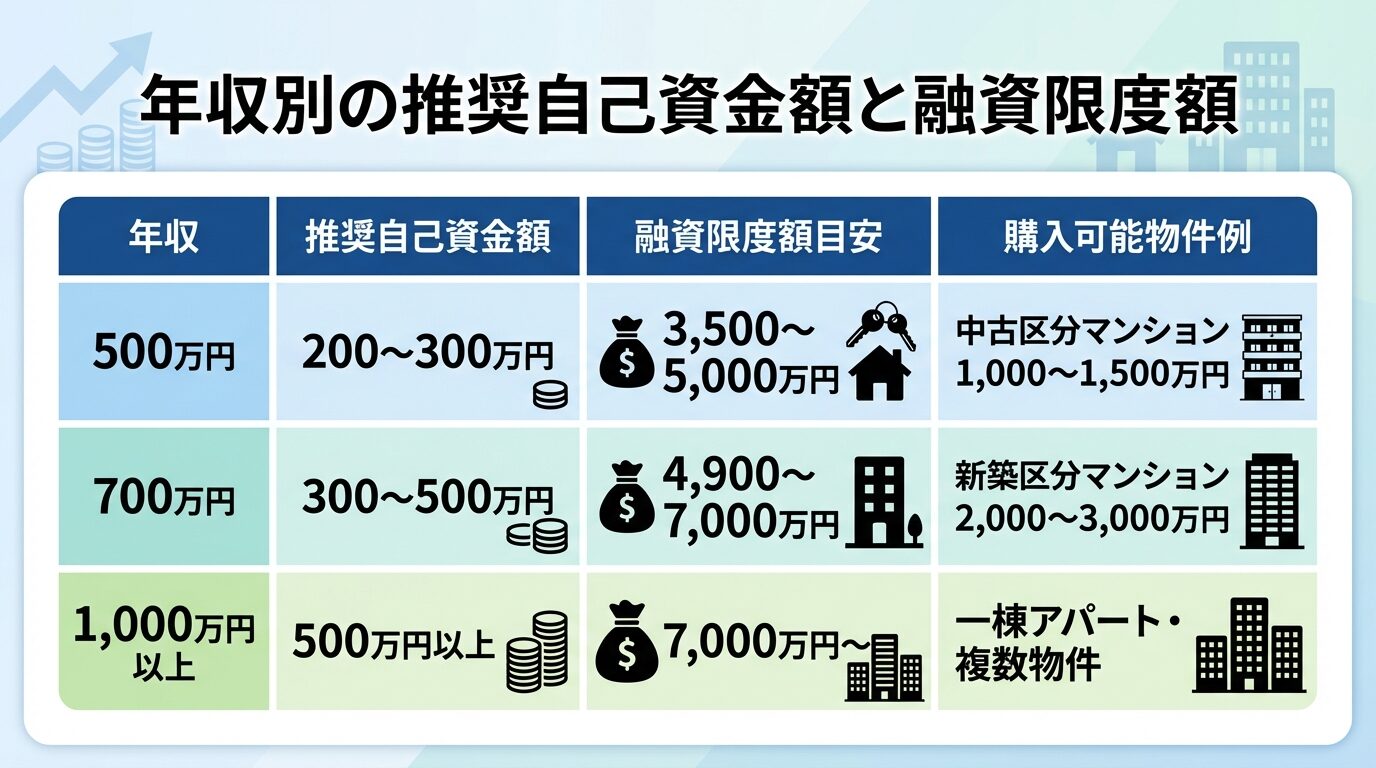

年収500万円の場合、自己資金は200〜300万円程度を目安に準備するとよいでしょう。

この金額があれば、1,000万〜1,500万円程度の中古区分マンションを購入できる可能性があります。

金融機関は、不動産投資に対する姿勢や金銭管理能力を見極めているため、計画的に貯蓄してきた実績も評価されます。

年収700万円の場合、自己資金300〜500万円を目安に準備することで、2,000万〜3,000万円程度の新築区分マンションや、条件の良い中古一棟アパートも選択肢に入ります。

ただし、家族構成や住宅ローンの有無といった属性や自己資金が重視される点を理解しておきましょう。

年収1,000万円以上の場合、自己資金500万円以上を準備することで、一棟アパートや複数の区分マンションを購入し、資産を拡大していく戦略が取りやすくなります。

また、フルローン(頭金なしで物件価格の全額を融資)を受けられる可能性も高まります。

フルローンは月々の返済額が大きくなりキャッシュフローに余裕がなくなるリスクがあります

ただし、フルローンは月々の返済額が大きくなるため、キャッシュフローに余裕がなくなるリスクがある点には注意が必要です。

不動産投資ローンの融資限度額は、年収倍率と返済比率の2つの指標で概算できます。

年収倍率とは、年収に対して何倍まで融資を受けられるかを示す指標です。

例えば年収500万円の場合、融資限度額は3,500万〜5,000万円程度になることがあります。

返済比率とは、年収に対する年間返済額の割合のことです。

例えば年収500万円の場合、年間返済額は150万〜200万円以内(月々12.5万〜16.7万円)が目安になることがあります。

実際の融資限度額は物件の収益性、担保価値、個人の属性などを総合的に判断して決定されます

ただし、これらはあくまで目安であり、実際の融資限度額は物件の収益性、担保価値、個人の属性などを総合的に判断して決定されます。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

自己資金が少ない場合でも、フルローンを利用すれば不動産投資を始めることは可能です。

ただし、フルローンにはメリットとリスクの両面があるため、慎重な判断が必要です。

フルローンとは、物件価格の全額を金融機関からの融資で賄うことを指します。

通常は物件価格の一部を頭金として自己資金で支払いますが、フルローンでは頭金を用意せずに投資を始められます。

ただし、物件購入時に必要となる諸費用(仲介手数料、登記費用、融資手数料など)は自己負担となるため、完全にゼロ円で始められるわけではありません。

一方、オーバーローンとは、物件価格だけでなく諸費用も含めて融資を受けることを指します。

フルローンよりもさらに借入額が大きくなるため、審査が厳しく、返済負担も重くなります。

フルローンで融資を受けるには、一定の条件を満たす必要があります。

主な条件は以下の通りです。

| 条件 | 詳細 |

| 高い年収・安定した職業 | 年収700万円以上、上場企業勤務、公務員など |

| 物件の担保価値が高い | 駅近、築浅、賃貸需要の高いエリアなど |

| 物件の収益性が高い | 安定した家賃収入が見込める |

| 多くの金融資産を保有 | 預貯金、株式、債券などの資産が豊富 |

| 不動産投資の実績がある | すでに複数の物件を保有し、返済実績がある |

金融機関によってはフルローンに対応していない場合もあります。

金融庁の調査によれば、「物件の購入に自己資金の要求を一切していない」と回答したのは、銀行で5%、信用金庫・信用組合で13%となっています。

出典: 金融庁 投資用不動産向け融資に関するアンケート調査

このことからも、不動産投資のフルローンに対応している金融機関は基本的にそれほど多くないことがわかります。

フルローンには以下のようなリスクがあります。

まず、借入額が大きくなるため、月々の返済負担が重くなります。

家賃収入がローン返済に充てられる割合が増えるため、キャッシュフローに余裕がなくなる可能性があります。

空室リスクや賃料下落でキャッシュフローが赤字になりやすい

空室リスクや賃料下落といったちょっとした変化でもすぐにキャッシュフローが赤字になりかねません。

また、物件価格が下落すれば、売却してもローンを完済できない「債務超過」に陥る可能性も高くなります。

さらに、フルローンは融資額が大きいため、金融機関にとってリスクが高く、審査が厳しくなる傾向があります。

手元資金がないまま不動産投資を始めると、修繕費や入居者募集費用など、突発的な支出に対応できません。

ある程度の資金を用意しないまま不動産投資を始めるのは推奨されません。

フルローンを利用する場合でも、手付金は現金で用意する必要があります。

手付金は売買契約時に買主が売主に支払う金銭で、契約が成立したことを証明するためのものです。

手付金がないと、契約の信頼性が担保されず、売主にとってリスクが高くなります。

そのため、手付金なしでの取引ができる物件は非常に少ないのが実情です。

自己資金比率とROI(投資効率)の関係

不動産投資では、自己資金を多く入れすぎるとかえって投資効率が下がる場合があります。

ここでは、レバレッジ効果とROIの関係を理解し、最適な自己資金比率を考えます。

レバレッジ効果とは、借入を利用することで、少ない自己資金でも大きな投資収益を上げる仕組みのことです。

不動産投資の大きなメリットは、ローンを活用してレバレッジを効かせられる点にあります。

例えば、自己資金500万円で500万円の物件を現金購入した場合と、自己資金500万円を頭金にして2,000万円の物件をローンで購入した場合を比較してみましょう。

前者の場合、年間家賃収入が50万円(表面利回り10%)なら、自己資金に対する収益率は10%です。

後者の場合、年間家賃収入が200万円(表面利回り10%)で、ローン返済額が年間150万円なら、年間キャッシュフローは50万円です。

自己資金500万円に対する収益率は10%と同じですが、同じ自己資金から得た収益を比較すると、レバレッジを効かせた方が資産規模を拡大できます。

ローンを活用することで少ない自己資金でも大きな収益を狙える

ROI(投資利益率)とは、投資した資本に対してどれだけの利益を得られたかを示す指標です。

ROIは以下の式で計算されます。

ROI(%)=年間キャッシュフロー÷(投下した自己資本+借入額)×100

一方、CCR(自己資本収益率)は、自己資金に対する収益率を示す指標で、以下の式で計算されます。

CCR(%)=年間キャッシュフロー÷投下した自己資本×100

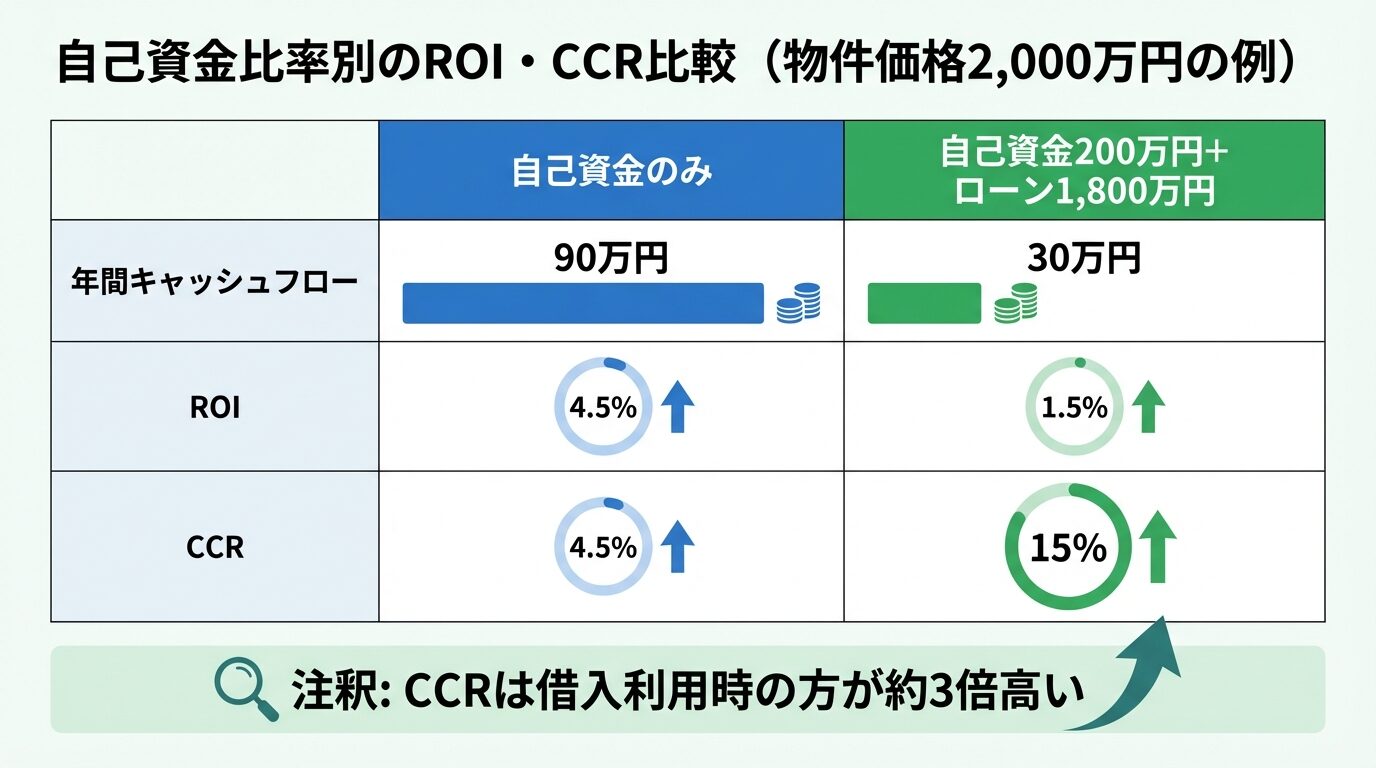

物件価格2,000万円、表面利回り5%、管理費10万円の物件を例に、自己資金のみで購入した場合と、自己資金200万円+ローン1,800万円で購入した場合を比較してみましょう。

自己資金のみで購入した場合

自己資金200万円+ローン1,800万円で購入した場合(年間返済額60万円と仮定)

ROIは自己資金のみの場合の方が高くなりますが、CCRは借入を利用した場合の方が約3倍高くなります。

これは、少ない自己資金で大きな収益を得られていることを示しており、レバレッジ効果が働いていることがわかります。

自己資金を多く入れすぎると、以下のようなデメリットがあります。

まず、レバレッジ効果が低下し、投資効率が悪くなります。

上記のシミュレーションでも示した通り、自己資金のみで購入した場合、CCRは4.5%にとどまります。

また、手元資金が減少し、急な出費への対応力が落ちたり、次の投資機会を逃したりするリスクがあります。

複数の物件に分散投資したい場合、自己資金を1つの物件に集中させてしまうと、次の物件購入に必要な資金が不足してしまいます。

自己資金を多く入れると月々の返済額が減りキャッシュフローが安定しやすくなるメリットもあります

ただし、自己資金を多く入れることで、月々のローン返済額が減り、キャッシュフローが安定しやすくなるというメリットもあります。

安全性と投資効率のバランスを考えることが重要です。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

融資審査における自己資金の重要性

不動産投資ローンの融資審査では、自己資金の有無と金額が重要な評価ポイントになります。

ここでは、金融機関が自己資金をどのように評価しているかを解説します。

金融庁が実施した投資用不動産向け融資に関するアンケート調査では、銀行の94%が「顧客に対して物件購入費用の一部を自己資金でまかなわせる」と回答しています。

出典: 金融庁 投資用不動産向け融資に関するアンケート調査

金融機関が自己資金を重視する理由は、貸し倒れリスクを軽減するためです。

自己資金を多く準備している投資家は、計画性があり、金銭管理能力が高いと評価されます。

また、自己資金を投じることで、投資への真剣さや経済的な基盤の強さを示すことができます。

自己資金があると返済滞納リスクが低いと評価される

手元に一定の自己資金がある投資家の方が、想定以上の空室の発生や急な修繕費用の発生により返済が滞るリスクが少ないと金融機関は判断します。

自己資金比率が高いほど、融資条件が有利になる傾向があります。

頭金を多く用意できる投資家は、金融機関から低金利で融資を受けられる可能性が高まります。

また、融資期間も長く設定されることがあり、月々の返済額を抑えられます。

一方、自己資金が少ない場合、金融機関はリスクが高いと判断し、金利を高く設定したり、融資期間を短くしたりすることがあります。

自己資金比率と融資条件の関係は金融機関によって異なるため、複数の金融機関に相談し、条件を比較することが重要です。

自己資金が少ない場合でも、以下の方法で融資を受けられる可能性があります。

まず、担保価値の高い物件を選ぶことです。

評価額の高い土地や物件を担保にすれば貸し倒れのリスクが低いことから、審査が通りやすくなる可能性があります。

また、不動産投資会社が金融機関と提携している場合、提携融資を紹介してもらえることがあります。

提携融資なら担保価値の評価が済んでいる物件が多い

不動産投資会社が取り扱っている物件は、あらかじめ提携先金融機関が担保価値の評価を行っていることがあるため、属性の条件が合えば問題なく融資を受けることが可能です。

さらに、日本政策金融公庫は、民間の金融機関よりも審査の難易度が低いと言われており、年収500万円でも融資を受けられる可能性があります。

金利が比較的低いというメリットもありますが、融資の限度額や期間を制限される点は理解が必要です。

自己資金を効率的に貯める方法と期間シミュレーション

今すぐ不動産投資を始められない場合でも、計画的に自己資金を貯めることで、将来の投資に備えることができます。

ここでは、自己資金を効率的に貯める方法と期間シミュレーションを紹介します。

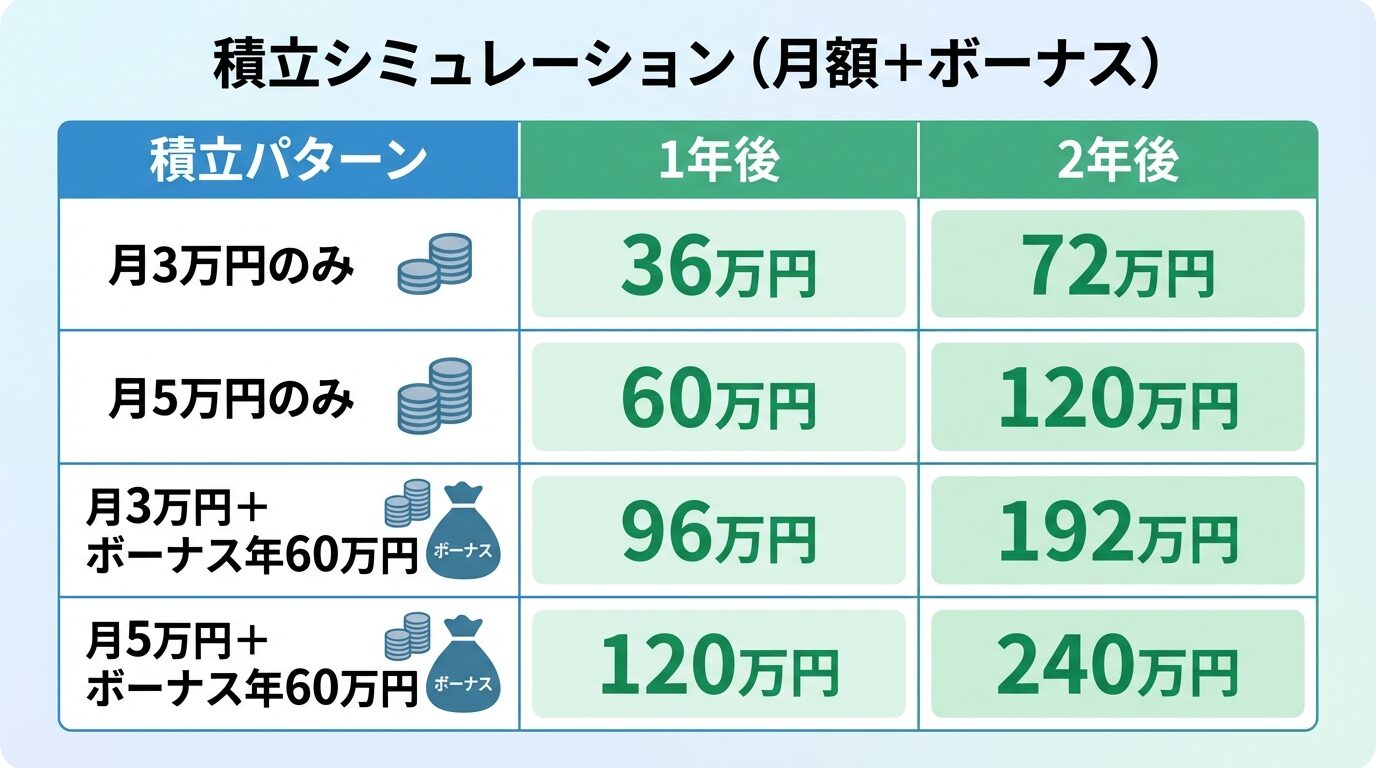

毎月5万円を積み立てた場合、1年後には60万円、2年後には120万円の自己資金が貯まります。

月5万円の積立が難しい場合は、月3万円でも構いません。

月3万円なら1年後に36万円、2年後に72万円、3年後に108万円になります。

少額から始めて、徐々に積立額を増やしていくのも有効な方法です。

定期預金や積立定期預金を活用すると、自動的に貯蓄が進むため、計画的に資金を準備できます。

ボーナスを活用することで、自己資金を効率的に貯めることができます。

例えば、年2回のボーナスでそれぞれ30万円を貯蓄に回せば、年間60万円の自己資金が貯まります。

月々の積立と組み合わせれば、さらに早く目標額に到達できます。

月3万円の積立+ボーナス年60万円なら、1年後に96万円、2年後に192万円になります。

ボーナスを貯蓄に回す習慣をつけると目標達成が早まる

ボーナスは使い道を決めずに使ってしまいがちですが、将来の投資のために一定額を貯蓄に回す習慣をつけることが大切です。

親族から資金援助を受けることで、自己資金を確保する方法もあります。

ただし、贈与税の非課税枠に注意が必要です。

暦年課税の場合、年間110万円を超える贈与には贈与税が課税されます。

出典: 国税庁 贈与税

投資用不動産は住宅取得資金の非課税特例の対象外です

また、住宅取得資金に対しては非課税となる特例がありますが、投資用不動産を購入するための資金はこの対象には含まれません。

親族から借入を行う場合は、金銭消費貸借契約書を作成し、利息を設定するなど、適切な手続きを踏むことが重要です。

そうしないと、税務署から贈与とみなされ、贈与税が課税される可能性があります。

税金に関する詳細や適用の可否については必ず税理士などの専門家に確認してください

税金に関する詳細や適用の可否については、必ず税理士などの専門家に確認するようにしましょう。

ここでは、不動産投資の自己資金に関してよくある質問に答えます。

自己資金が少ない場合、金融機関はリスクが高いと判断し、金利を高く設定することがあります。ただし、物件の担保価値が高い場合や、購入者の属性が優良な場合は、自己資金が少なくても低金利で融資を受けられる可能性があります。

複数物件を購入する場合、1件目に自己資金を多く入れすぎると、2件目以降の購入資金が不足する可能性があります。一般的には、1件目は自己資金20%程度を目安に購入し、手元資金を残しておくことが推奨されます。2件目以降も同様に、自己資金を分散させることで、複数物件を保有しやすくなります。ただし、物件ごとの収益性や融資条件を見ながら、柔軟に配分を調整することが大切です。

自己資金不足を理由に融資が断られた場合、まず自己資金を増やすために計画的に貯蓄を続けることです。物件価格の20%以上の自己資金を用意できれば、審査に通りやすくなります。また、日本政策金融公庫など、審査基準が比較的緩やかな金融機関に相談するのも有効です。さらに、担保価値の高い物件を選ぶことで、自己資金が少なくても融資を受けられる可能性があります。不動産投資会社の提携融資を利用するのも選択肢の一つです。

自己資金は、物件の売買契約時までに用意しておく必要があります。売買契約時には手付金(物件価格の5〜10%)を現金で支払う必要があるため、最低でもこの金額は準備しておきましょう。残りの自己資金(頭金や諸費用)は、物件の引き渡し時までに用意すれば問題ありません。ただし、融資の審査では自己資金の有無が評価されるため、事前に準備しておくことが望ましいです。

2件目以降の物件購入では、金融機関によって自己資金の要件が厳しくなる場合があります。すでに1件目のローンを返済中の場合、返済比率が高くなるため、2件目の融資審査では自己資金を多く求められることがあります。一方で、1件目の物件が順調に運用されており、返済実績がある場合は、金融機関からの信頼が高まり、2件目以降も有利な条件で融資を受けられる可能性があります。複数物件を保有する場合は、長期的な資金計画を立て、自己資金を計画的に配分することが重要です。

不動産投資に必要な自己資金は、一般的に物件価格の15〜30%が目安です。

自己資金は頭金と諸費用の合計額であり、頭金は物件価格の10〜20%、諸費用は5〜10%程度を見込んでおきましょう。

自己資金の額によって購入できる物件の種類が変わります。

100万円未満なら不動産クラウドファンディング、100〜300万円なら中古区分マンション、300〜500万円なら新築区分マンション、500万円以上なら一棟アパートや複数物件購入も視野に入ります。

融資審査では自己資金の有無が重要な評価ポイントになり、金融機関の94%が頭金を求めています。

出典: 金融庁 投資用不動産向け融資に関するアンケート調査

自己資金を多く準備することで、審査に通りやすくなり、融資条件も有利になる傾向があります。

一方で、自己資金を抑えてレバレッジ効果を活用することで、投資効率を高めることもできます。

ROIとCCRを計算し、自己資金比率と投資効率のバランスを考えることが大切です。

フルローンで始めることも可能ですが、月々の返済負担が重くなり、キャッシュフローが悪化するリスクがあります。

手元資金を残しておくことで、突発的な支出にも対応できるようにしましょう。

年収別の推奨自己資金額を参考に、自分の状況に合った資金計画を立ててください。

年収500万円なら200〜300万円、年収700万円なら300〜500万円、年収1000万円以上なら500万円以上が目安です。

自己資金が不足している場合は、計画的に貯蓄を続け、ボーナスを活用するなどして資金を準備しましょう。

親族からの借入や贈与を活用する際は、贈与税に注意し、税理士などの専門家に相談することをおすすめします。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!