au PAYスマートローン審査は厳しい?通過のコツ7つ【2026年最新】

ファミペイローンの金利は年0.8%~18.0%で、初回借入時は上限の年18.0%が適用されるのが一般的です。※審査結果により異なります

この金利水準は大手消費者金融と同等であり、特別に高くも低くもありません。

ただし、最大60日間の無利息期間を活用すれば、短期間の借入では実質的な利息負担を大幅に軽減できます。

本記事では、ファミペイローンの金利の仕組みから他社との比較、返済シミュレーション、審査の特徴まで、借入を検討する際に知っておくべき情報を網羅的に解説します。

ファミペイユーザーで急な出費に対応したい方、スマホ決済系ローンを比較検討している方は、ぜひ最後までお読みください。

目次

ファミペイローンの金利は年0.8%~18.0%

ファミペイローンの金利は年0.8%~18.0%の範囲で設定されています。※審査結果により異なります 初回借入時は審査結果に関わらず、上限金利の年18.0%が適用されるケースがほとんどです。これは他の消費者金融でも同様の傾向があります。

ファミペイローンの金利は、借入限度額や利用実績に応じて年0.8%~18.0%の範囲で決定されます。公式サイトには幅のある金利表記がされていますが、実際に初回契約で下限金利の0.8%が適用されることはほとんどありません。

初回借入時は信用情報の蓄積がないため、リスク管理の観点から上限金利が適用されるのが一般的です。金利が引き下げられるのは、返済実績を積み重ねて増額審査に通過した場合や、借入限度額が高額になった場合です。

| 項目 | 内容 |

| 金利範囲 | 年0.8%~18.0% |

| 初回適用金利 | 年18.0%が一般的 |

| 金利決定要素 | 借入限度額、利用実績、審査結果 |

| 金利引き下げ条件 | 返済実績による増額審査通過時 |

ファミペイローンの上限金利18.0%は、利息制限法の範囲内で設定されています。利息制限法では、借入元本に応じて上限金利が定められており、10万円未満なら年20.0%、10万円以上100万円未満なら年18.0%、100万円以上なら年15.0%が上限です。

ファミペイローンの限度額は1万円~300万円ですが、※審査結果により異なります 初回借入では多くの場合10万円以上の枠が設定されるため、上限金利18.0%が適用されます。これは法律で認められた範囲内の金利であり、違法な高金利ではありません。

遅延損害金は年20.0%が上限

返済が遅れた場合でもこの範囲内で利息が計算されます。利息制限法を超える金利設定は無効となるため、消費者は法的に保護されています。

ファミペイローンの金利は、審査時に申込者の信用情報、年収、他社借入状況、勤続年数などを総合的に評価して決定されます。保証会社である新生フィナンシャル株式会社が審査を行い、リスクに応じた金利が設定される仕組みです。

具体的には、年収が高く安定した職業に就いている方、他社借入がない方、過去に返済遅延がない方ほど、低い金利が適用される可能性が高くなります。ただし、初回契約時は利用実績がないため、属性が良好でも上限金利が適用されるケースが大半です。

金利を引き下げるには、契約後に遅延なく返済を続け、半年~1年程度の利用実績を積んだ上で増額審査を受ける方法があります。増額審査に通過すると、限度額の引き上げとともに金利が見直される場合があります。

ファミペイローンと大手消費者金融4社の金利比較

ファミペイローンの金利水準を正確に把握するには、大手消費者金融との比較が有効です。ここでは、金利・限度額・無利息期間の3つの観点から、主要5社を比較します。

以下の表は、ファミペイローンと大手消費者金融4社の主要スペックを比較したものです。金利の上限はいずれも年18.0%前後で横並びですが、下限金利や無利息期間、限度額には違いがあります。

上限金利はアコムの17.9%を除き、ほぼ横並びの18.0%です。一方、下限金利はファミペイローンの0.8%が最も低く設定されていますが、初回借入では適用されないため、実質的な差はありません。無利息期間は、ファミペイローンの最大60日間が大手消費者金融の30日間より長く、短期借入では有利です。

無利息期間が最大60日間で短期借入に有利

ファミペイローンが他社より有利になるのは、以下のようなケースです。まず、無利息期間が最大60日間あるため、2ヶ月以内に完済できる見込みがある場合は利息負担をゼロにできます。これは大手消費者金融の30日間無利息より有利です。

次に、ファミペイ残高へ直接チャージできる利便性があります。ファミリーマートでの買い物が多い方、ファミペイを日常的に利用している方にとっては、借入から支払いまでがシームレスに完結するメリットがあります。

また、原則在籍確認なし・郵送物なしでプライバシーに配慮されている点も特徴です。※お申込み状況により電話確認が必要な場合があります 職場や家族に知られずに借入したい方には適しています。さらに、1,000円単位で少額から借入できるため、必要最小限の金額だけ借りたい方にも向いています。

一方、大手消費者金融が有利になるのは、高額借入を希望する場合です。プロミス・アイフル・アコムは1万円~800万円まで対応しており、※お申込時間や審査によりご希望に添えない場合がございます。※お申込み時間や審査状況によりご希望にそえない場合があります ファミペイローンの1万円~300万円より限度額が高く設定されています。おまとめローンや大きな出費に対応したい方には大手が適しています。

また、審査スピードの面では、プロミスが最短3分、アイフルが最短18分※お申込み時間や審査状況によりご希望にそえない場合があります。、アコムが最短20分と、※お申込時間や審査によりご希望に添えない場合がございます。 ファミペイローンの「最短即日」より具体的な時間が明示されています。急ぎで融資を受けたい場合は、審査時間が明確な大手消費者金融の方が安心です。

無利息期間・キャンペーンはある?

ファミペイローンには、初回利用者向けに最大60日間の無利息期間が設定されています。この期間中は利息が発生しないため、短期間で返済できる場合は実質的な利息負担をゼロにすることが可能です。

ファミペイローンの無利息期間は、初回契約時に自動的に適用されます。契約日の翌日から60日間が無利息期間となり、この期間内に返済した金額には利息がかかりません。ただし、無利息期間終了後は通常の金利(年0.8%~18.0%)が適用されます。

10万円を60日以内に全額返済すれば利息ゼロ

無利息期間を最大限活用するには、借入後すぐに返済計画を立てることが重要です。一方、60日を過ぎると通常金利が適用されるため、計画的な返済が求められます。

無利息期間は契約日から起算されます

なお、無利息期間は「初回利用時」に限定されており、2回目以降の借入には適用されません。また、契約日から起算されるため、契約後すぐに借入しなくても無利息期間は進行します。契約と同時に借入することで、無利息期間を有効活用できます。

大手消費者金融の無利息期間は30日間が標準的です。プロミスは初回利用翌日から最大30日間、アイフルは初回最大30日間、初めてのお客さまはアコムも契約翌日から最大30日間の無利息期間を設定しています。ファミペイローンの60日間は、これらの2倍の長さがあり、短期借入では大きなメリットとなります。

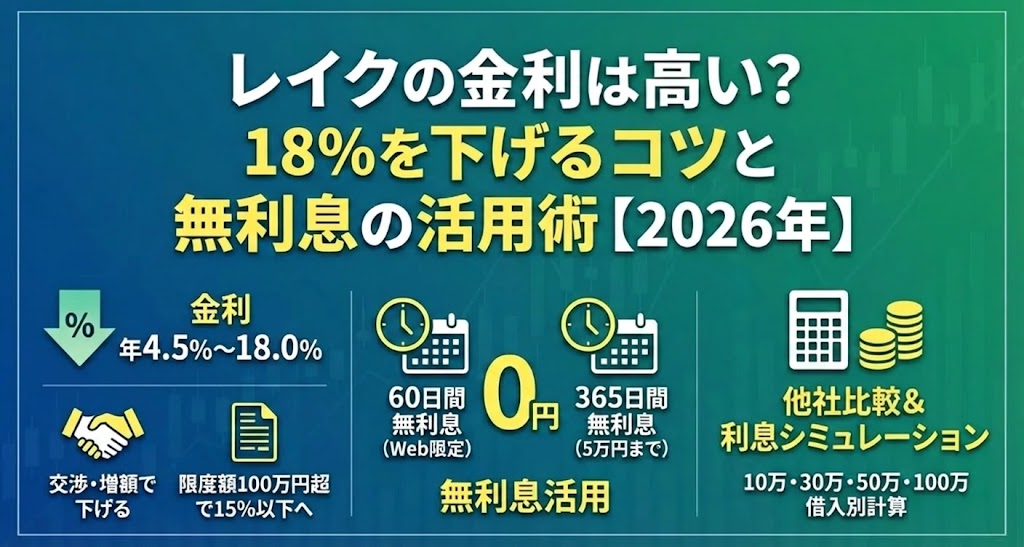

レイクは条件次第で最大365日間の無利息も

ただし、レイクは条件次第で最大365日間の無利息期間を提供しています。これはWeb申込で初回利用、契約額50万円以上、契約後59日以内に収入証明書提出などの条件を満たした場合に適用されます。長期間の無利息を希望する場合は、レイクの選択肢も検討する価値があります。

出典:レイク公式サイト

ファミペイローンの基本情報

ファミペイローンは、ファミリーマートが提供するスマホ完結型のカードローンサービスです。ここでは、サービスの基本スペックと利用条件について詳しく解説します。

ファミペイローンの借入限度額は1万円~300万円の範囲で設定されます。※審査結果により異なります 初回契約時の限度額は、審査結果により10万円~50万円程度になるケースが多く、利用実績を積むことで増額審査を受けられます。

年収900万円以上ないと上限300万円は借りられません

限度額1万円~300万円は、大手消費者金融の1万円~800万円や銀行カードローンの1万円~1,000万円と比較すると控えめですが、日常的な急な出費や生活費の補填には十分な金額です。また、総量規制により年収の3分の1までしか借入できないため、年収900万円以上ない限り上限の300万円を借りることはできません。

借入は1,000円単位で可能なため、必要最小限の金額だけ借りることができます。これにより、無駄な利息負担を避けられる点が特徴です。

ファミペイローンの申込条件は、満20歳以上70歳以下で安定した収入がある方です。正社員だけでなく、パート・アルバイト・派遣社員・自営業の方も申込可能ですが、収入が不安定な場合は審査に通りにくい可能性があります。

他社含め借入総額が年収の3分の1を超えると借入不可

また、総量規制の対象となるため、他社を含めた借入総額が年収の3分の1を超える場合は新規借入ができません。例えば、年収300万円の方は、他社借入と合わせて100万円までが借入可能額の上限となります。

申込にはファミペイアプリのインストールが必須です。本人確認書類(運転免許証・マイナンバーカードなど)と、借入希望額が50万円を超える場合は収入証明書(源泉徴収票・給与明細など)が必要になります。

ファミペイローンの審査時間は最短即日とされていますが、※お申込みの状況、混雑等により通常よりお時間をいただく場合があります 申込時間帯や審査状況により翌日以降になる場合があります。即日融資を希望する場合は、午前中など早い時間帯に申込を完了させることが推奨されます。

審査は保証会社である新生フィナンシャル株式会社が行います。信用情報機関への照会、年収や勤務先の確認、他社借入状況のチェックなどが実施され、総合的に判断されます。審査結果はアプリ内で通知されます。

15時以降の申込は翌営業日振込の可能性あり

即日融資を受けるには、審査通過後すぐに契約手続きを完了させ、借入申込を行う必要があります。振込融資の場合は金融機関の営業時間内である必要があるため、15時以降の申込では翌営業日の振込となる可能性があります。

ファミペイローンの借入方法は、ファミペイ残高へのチャージと銀行口座への振込の2種類があります。ファミペイ残高へのチャージは、ファミリーマートでの買い物やファミペイ加盟店での支払いに直接利用できるため、利便性が高い方法です。

銀行口座への振込は、ファミペイアプリから振込先口座を登録し、借入申込を行うことで実行されます。振込手数料は無料で、最短数分で着金します。ただし、金融機関の営業時間外や土日祝日は翌営業日の振込となる場合があります。

借入は1,000円単位で可能で、限度額の範囲内であれば何度でも借入できます。追加借入の際も審査は不要で、アプリから即座に手続きが完了します。

保証会社は新生フィナンシャル

ファミペイローンの審査は、新生フィナンシャル株式会社が保証会社として実施しています。保証会社の役割と審査傾向を理解することで、申込前の準備がしやすくなります。

保証会社とは、借入者が返済できなくなった場合に、貸金業者に代わって返済を保証する会社です。ファミペイローンの場合、株式会社ファミマデジタルワンが貸金業者として融資を行い、新生フィナンシャル株式会社が保証会社として審査と保証業務を担当しています。

保証会社が審査を行うことで、貸金業者はリスクを軽減できます。一方、借入者にとっては、保証会社の審査基準を満たす必要があるため、審査のハードルが設定されることになります。

新生フィナンシャル株式会社は、SBI新生銀行グループの一員であり、レイクの保証業務も担当しています。大手金融グループの一員として、信頼性の高い審査体制を持っています。

新生フィナンシャルの審査は、信用情報機関(CIC・JICC)への照会を基本としています。過去の返済履歴、他社借入状況、年収、勤続年数などを総合的に評価し、返済能力を判断します。

審査では、安定した収入があることが重視されます。正社員だけでなく、パート・アルバイトでも毎月一定の収入があれば審査対象となりますが、勤続年数が短い場合や収入が不安定な場合は審査に通りにくい可能性があります。

過去に返済遅延の記録があると審査通過困難

また、他社借入がある場合は、総量規制の範囲内であるかが確認されます。年収の3分の1を超える借入がある場合や、過去に返済遅延の記録がある場合は、審査に通過できない可能性が高くなります。

レイク審査落ちの経験があると通過が難しい可能性

新生フィナンシャルは、レイクの保証会社でもあります。そのため、レイクで審査に落ちた経験がある方は、ファミペイローンでも同じ保証会社が審査を行うため、通過が難しい可能性があります。

ただし、審査基準は完全に同一ではなく、申込時期や収入状況の変化、他社借入の減少などにより、結果が異なる場合もあります。レイクで審査落ちした方でも、状況が改善していれば再度チャレンジする価値はあります。

逆に、レイクで良好な利用実績がある方は、新生フィナンシャルの信用情報に記録されているため、ファミペイローンの審査でも有利に働く可能性があります。

在籍確認・郵送物はある?

カードローンの利用を検討する際、職場や家族に知られたくないという不安を持つ方は少なくありません。ファミペイローンは、在籍確認と郵送物の扱いについてプライバシーに配慮した設計になっています。

原則として電話による在籍確認を実施していません

ファミペイローンは、原則として電話による在籍確認を実施していません。多くの場合、提出された本人確認書類や収入証明書で勤務先の確認が完了し、職場への電話連絡は行われません。

審査で確認不十分と判断された場合は例外的に実施

ただし、審査の過程で提出書類だけでは確認が不十分と判断された場合、例外的に在籍確認が実施される可能性があります。※お申込み状況により電話確認が必要な場合があります この場合でも、事前に本人の同意を得た上で実施され、社名を名乗らず個人名で連絡が行われるため、カードローンの利用を知られるリスクは低く抑えられています。

在籍確認が心配な方は、申込時に備考欄で「在籍確認の電話を避けたい」旨を伝えることで、書類での代替確認を依頼できる場合があります。勤務先の確認が取れる書類(社員証・給与明細など)を準備しておくと、電話確認を回避しやすくなります。

契約から借入・返済まですべてアプリ内で完結

ファミペイローンは、契約から借入・返済まですべてアプリ内で完結するため、原則として郵送物は発生しません。※詳しくは公式サイトをご確認ください 契約書類もアプリ内で電子交付されるため、自宅に書類が届く心配はありません。

返済遅延時や契約変更時は郵送物が届く可能性

ただし、返済が遅延した場合や、契約内容の重要な変更がある場合には、法令に基づき書面が郵送される可能性があります。また、長期間利用がない場合の契約更新通知なども郵送される場合があります。

郵送物を完全に避けたい場合は、返済期日を厳守し、契約内容の変更時にはアプリ内での電子交付を選択することが重要です。万が一郵送物が届く場合でも、差出人名は「新生フィナンシャル」などカードローンと分からない表記になっています。

返済方法と返済シミュレーション

借入後の返済計画を立てるには、具体的な返済額を把握することが重要です。ここでは、返済方法の詳細と、実際の借入額に基づいた返済シミュレーションを紹介します。

ファミペイローンの返済方法は、毎月の口座引落による定額返済が基本です。返済日は毎月3日・13日・23日・27日のいずれかから選択でき、指定した銀行口座から自動的に引き落とされます。最低返済額は借入残高に応じて設定され、例えば10万円以下の場合は月4,000円からとなります。

口座引落以外に、随時返済も可能です。ファミペイアプリから任意のタイミングで追加返済ができ、返済した金額は元金に充当されるため、利息負担を軽減できます。ボーナス時などまとまった資金がある際に一括返済することで、総返済額を大幅に減らすことができます。

返済手数料は無料で何度でも追加返済可能

返済方法は銀行振込またはファミペイ残高からの支払いが選択できます。

10万円を年18.0%の金利で借りた場合の返済シミュレーションは以下の通りです。返済期間により月々の返済額と総利息額が大きく変わります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 9,168円 | 110,016円 | 10,016円 |

| 24ヶ月(2年) | 4,992円 | 119,808円 | 19,808円 |

| 36ヶ月(3年) | 3,615円 | 130,140円 | 30,140円 |

10万円の借入では、1年で完済すれば利息は約1万円に抑えられますが、3年かけて返済すると利息は約3万円に膨らみます。

返済期間が長いほど総利息額は増加します

できるだけ短期間で返済することが重要です。

最大60日間無利息期間を活用すれば利息ゼロ

短期間で返済できる見込みがある場合は、無利息期間を最大限活用しましょう。

30万円を年18.0%の金利で借りた場合の返済シミュレーションは以下の通りです。借入額が増えると返済期間による利息の差がさらに顕著になります。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 24ヶ月(2年) | 14,978円 | 359,472円 | 59,472円 |

| 36ヶ月(3年) | 10,846円 | 390,456円 | 90,456円 |

30万円の借入では、2年で完済すれば利息は約6万円ですが、3年かけると利息は約9万円に増加します。返済期間を1年延ばすだけで、利息が約3万円も増えることになります。

随時返済で元金を早期に減らすことが効果的

例えば、ボーナス時に10万円ずつ追加返済すれば、返済期間を大幅に短縮でき、総利息額を数万円単位で削減できます。

ファミペイローンのメリット・デメリット

ファミペイローンには、他社にはない独自のメリットがある一方で、注意すべきデメリットも存在します。利用を検討する際は、両面を理解した上で判断することが重要です。

ファミペイローンの主なメリットは以下の5つです。

無利息期間60日間は大手の2倍の長さ

給料日前の一時的な資金不足や、ボーナス前の急な出費に対応する際に大きなメリットとなります。60日以内に完済できれば実質的に無利息で借入可能なため、計画的に利用すれば利息負担を大幅に軽減できます。

また、ファミペイユーザーにとっては、借入から支払いまでがシームレスに完結する点も魅力です。銀行口座への振込を待つ必要がなく、ファミペイ残高に即座にチャージされるため、ファミリーマートでの買い物や公共料金の支払いにすぐ利用できます。

一方、ファミペイローンには以下のようなデメリットや注意点もあります。

限度額300万円は高額借入には対応しきれません

日常的な急な出費には十分ですが、おまとめローンや高額な出費には対応しきれない可能性があります。複数の借入をまとめたい方や、100万円以上の借入を希望する方には、限度額1万円~800万円の大手消費者金融の方が適しています。

初回金利18.0%は金利面での優位性が低い

アコムの金利(年2.4%〜17.9%)やプロミスの金利(年2.5%〜18.0%)と比較すると、金利面での優位性は高くありません。長期間の借入や高額借入では他社の方が有利な可能性があります。

さらに、審査時間が「最短即日」という表現にとどまり、プロミスの「最短3分」やアイフルの「最短18分」のように具体的な時間が明示されていません。※お申込み状況により異なります 急ぎで融資を受けたい場合は、審査時間が明確な大手消費者金融の方が安心です。

他のスマホ決済系ローンとの比較

ファミペイローンと同様に、スマホ決済サービスと連携したローン商品が複数存在します。ここでは、主要なスマホ決済系ローン4社と比較し、それぞれの特徴を解説します。

PayPay銀行カードローンは、銀行系でありながら初回30日間無利息期間を提供している点が特徴です。金利は年1.59%~18.0%で、下限金利がファミペイローンの0.8%より高い一方、限度額は1万円~1,000万円とスマホ決済系ローンの中では最高水準です。

総量規制の対象外で年収の3分の1超も可能

銀行カードローンのため総量規制の対象外となり、年収の3分の1を超える借入も可能です。

即日融資には対応しておらず審査に数日かかります

また、電話による在籍確認が実施されるため、プライバシー面ではファミペイローンより劣ります。

PayPayユーザーで高額借入を希望する方、総量規制の制約を受けたくない方には適していますが、即日融資を希望する方には向いていません。

dスマホローンは、NTTドコモが提供するカードローンで、ドコモサービスの利用状況に応じて最大3.0%の金利優遇が受けられる点が特徴です。金利は年0.9%~17.9%で、優遇適用後は年0.9%~14.9%まで引き下げられる可能性があります。

限度額は1万円~300万円とファミペイローンと同水準ですが、無利息期間がない点がデメリットです。一方、d払い残高へのチャージに対応しており、ドコモ経済圏のユーザーには利便性が高いサービスです。

ドコモユーザーなら金利優遇で長期借入も有利

ドコモのスマホ契約者やdカード GOLD保有者など、ドコモサービスを多く利用している方は金利優遇のメリットが大きく、長期借入でも有利になる可能性があります。

au PAYスマートローンは、auユーザー向けのカードローンで、金利は年2.9%~18.0%、限度額は1万円~100万円と他社より控えめです。最短30分審査・即日融資に対応しており、※お申込み状況により異なります au PAY残高へのチャージやセブン銀行ATMでの借入が可能です。

Pontaポイントが貯まる特典があり、au経済圏のユーザーにはメリットがあります。

限度額100万円までで高額借入には非対応

また、無利息期間もないため、短期借入ではファミペイローンの方が有利です。

auユーザーで少額借入を希望する方、Pontaポイントを貯めたい方には適していますが、高額借入や無利息期間を重視する方には向いていません。

LINEポケットマネーは、LINEアプリ内で完結するカードローンで、金利は年3.0%~18.0%、限度額は1万円~300万円です。初回契約時に30日間無利息期間があり、LINEスコアによる独自の審査が特徴です。

50万円以下の借入では在籍確認が省略される場合があり、プライバシー面で配慮されています。また、1円単位での返済が可能で、細かい返済調整ができる点もメリットです。

LINEユーザーで、アプリ内で完結する手軽さを重視する方には適しています。

無利息期間30日間はファミペイの半分の長さ

短期借入では不利です。

即日融資におすすめのカードローン会社5社

ファミペイローン以外にも、即日融資に対応したカードローン会社は複数存在します。ここでは、審査スピードや融資実績に定評のある大手5社を紹介します。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

最短20分で審査完了・即日融資に対応※お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。

初めての方は契約翌日から最大30日間の無利息期間があり※アコムでのご契約がはじめてのお客さま、原則電話によるお勤め先への在籍確認なし、カードレス契約を選択すれば原則郵送物なし。限度額は1万円~800万円で高額借入にも対応しています。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則、原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは、最短18分で審査が完了するスピーディーなカードローンです。※お申込み状況により異なります 金利は年3.0%~18.0%、限度額は1万円~800万円で、原則電話による在籍確認なし・WEB完結で原則郵送物なし。※申込等内容に不備があれば電話確認あり。※お申込み時間や審査状況によりご希望にそえない場合があります。

2025年オリコン顧客満足度調査で初回利用1位

サービス品質の高さが評価されています。契約翌日から30日間の無利息期間があり、短期借入にも適しています。

2025年11月期の審査通過率は32.4%で、在籍確認なしの割合は99.1%と公表されています。審査スピードとプライバシー配慮を重視する方におすすめです。

出典:アイフル公式プレスリリース

出典:アイフルマンスリーレポート

出典:アイフル公式FAQ

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、最短3分で融資が完了する迅速なカードローンです。※お申込時間や審査によりご希望に添えない場合がございます。 金利は年2.5%~18.0%です。

無利息期間は利用開始日から30日間

契約日ではなく利用開始日から起算されるため、契約後すぐに借入しなくても無利息期間が減りません。18歳から申込可能で、※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則電話による在籍確認なし、WEB完結で原則郵送物なし。

審査通過率は非公開ですが、最速融資と低金利を重視する方におすすめです。

PR:プロミス

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクは、条件次第で最大365日間の無利息期間を提供している点が最大の特徴です。Web申込・初回利用・契約額50万円以上・契約後59日以内に収入証明提出などの条件を満たせば、365日間無利息が適用されます。また、Web申込で60日間無利息も選択できます。

金利は年4.5%~18.0%、限度額は1万円~500万円で、最短15秒で審査結果が表示されます。原則電話での在籍確認なし、最短15分でWeb融資が可能です。

無利息期間の長さは業界トップクラス

長期間の無利息を希望する方におすすめです。

出典:レイク公式サイト

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットは、WEB完結申込を選択すれば原則、電話連絡・郵送物なしで契約可能な点が特徴です。金利は年3.0%~18.0%、限度額は1万円~800万円で※借入限度額は審査によって決定いたします、最短15分で審査が完了します。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

三井住友銀行ATM手数料が無料でVポイントも貯まる

返済額のうち利息額に対して200円につき1ポイントが付与され、返済にも1ポイント=1円で使用できます。

無利息期間はありませんが、プライバシー配慮とポイント特典を重視する方におすすめです。審査通過率は非公開です。

PR:SMBCモビット

ファミペイローンの金利は年0.8%~18.0%で、初回借入時は上限の18.0%が適用されるのが一般的です。この金利水準は大手消費者金融と同等であり、特別に高くも低くもありません。ただし、最大60日間の無利息期間を活用すれば、短期間の借入では実質的な利息負担をゼロにできる点が大きなメリットです。

他社との比較では、無利息期間の長さ、ファミペイ残高への直接チャージ、原則在籍確認なし・郵送物なしといったプライバシー配慮が特徴です。

限度額300万円は高額借入には向いていません

また、審査時間が「最短即日」と曖昧で、具体的な融資時間が明示されていない点もデメリットです。

ファミペイローンが向いているのは、ファミリーマートを頻繁に利用するファミペイユーザー、60日以内に完済できる短期借入を希望する方、プライバシーを重視する方です。逆に、高額借入を希望する方、最速融資を重視する方、長期借入で金利を抑えたい方には、大手消費者金融や他のスマホ決済系ローンの方が適している場合があります。

返済能力を冷静に見極め無理のない計画を

返済シミュレーションを活用し、月々の返済額と総利息額を事前に把握しましょう。また、総量規制により年収の3分の1を超える借入はできないため、他社借入がある場合は借入可能額を確認してから申込むことをおすすめします。

多重債務につながる恐れがあります

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは多重債務につながる恐れがあるため、慎重に判断しましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 申し込む |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細を見る |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!