不動産投資の始め方|初心者向け少額投資7ステップと失敗回避法

不動産投資で自己破産する人はどれくらいいるのか、不安に感じている方も多いでしょう。

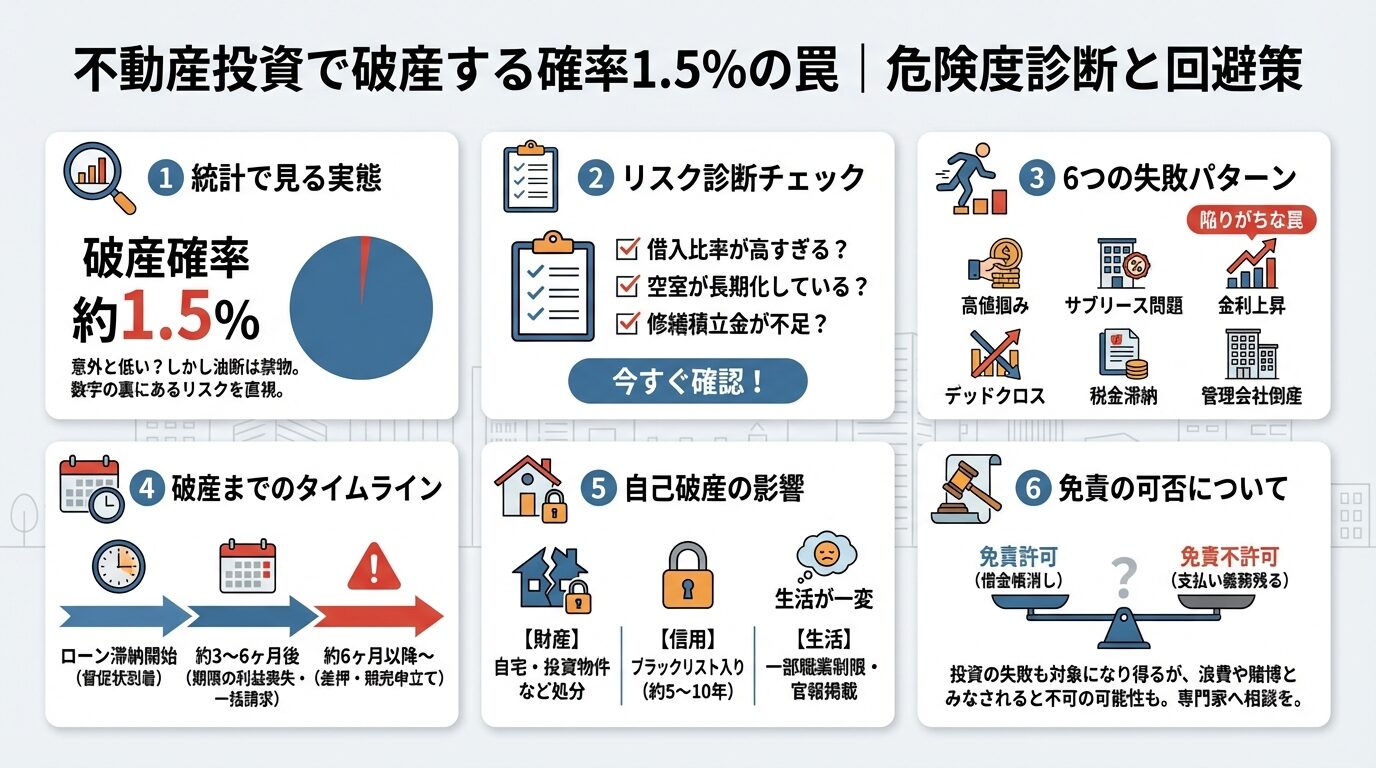

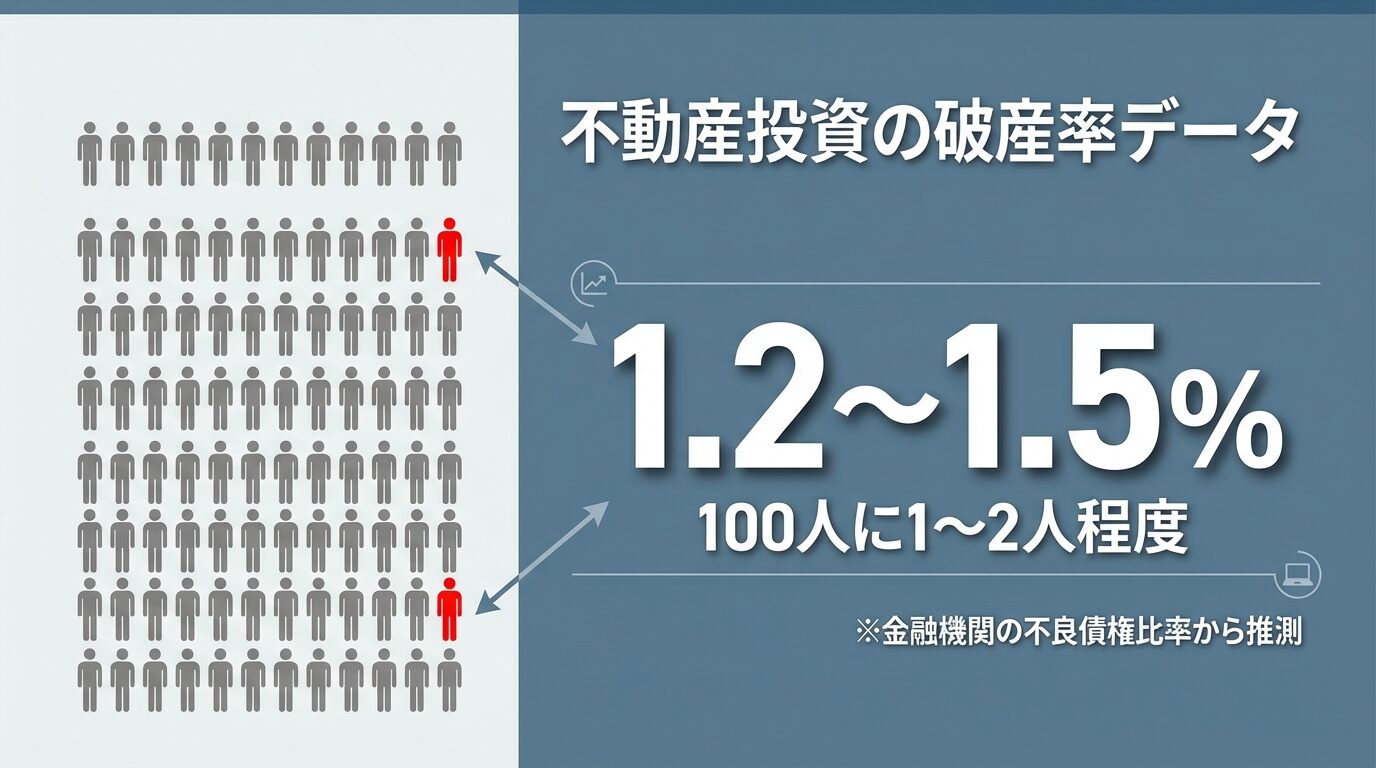

「不動産投資は破産リスクが高い」というイメージがある一方で、実際の統計データを見ると、破産率は約1.2〜1.5%程度と推測されますが、これは公式統計ではなく、金融機関の不良債権比率から推測したものです。

破産率が低くても油断は禁物。返済困難に陥る投資家は一定数存在します。

この記事では、不動産投資で自己破産に至る原因と対策を網羅的に解説します。破産を回避するための具体的な方法や、万が一返済が困難になった場合の対処法も紹介します。

不動産投資を検討中の方も、すでに返済に悩んでいる方も、ぜひ最後までご覧ください。

目次

不動産投資で破産する人は何%?統計データで見る実態

不動産投資を検討する際、最も気になるのが「実際にどれくらいの人が自己破産しているのか」という点でしょう。

結論から言うと、不動産投資による自己破産率は約1.2〜1.5%程度と推測されます。

この数字は公式統計ではなく、金融機関の不良債権比率から推測したものです。

不動産投資による自己破産率は、公式には発表されていません。

しかし、東京商工リサーチが発表する「金融再生法開示債権比率」のデータから、ある程度の推測が可能です。

2023年3月期の国内主要銀行における金融再生法開示債権比率は1.27%でした。

出典: 東京商工リサーチ 2023年3月期決算 金融再生法開示債権比率調査金融再生法開示債権とは、延滞債権や条件変更付債権など、回収が危ぶまれる債権の総称です。

この比率は、銀行の貸出残高に占める不良債権の割合を示しています。

ローン返済が滞り、最終的に自己破産に至る方の確率は、この不良債権比率に近い数値になると考えられます。

1.27%には不動産投資以外の貸出も含まれるため、実際の破産率は1.0%前後の可能性もあります。

不動産投資の破産率約1.2〜1.5%という数字は、他の投資と比べてどうなのでしょうか。

株式投資やFXなどのハイリスク投資と比較すると、不動産投資の破産率は比較的低いと言えます。

株式投資の世界では「個人投資家の7〜9割が負ける」という言葉があるほど、損失を出す投資家が多いのが実情です。

一方、住宅ローンの延滞率と比較すると、不動産投資ローンの延滞率はやや高い傾向にあります。

住宅ローンは自宅として使用するため、返済を最優先する傾向があります。しかし、投資用不動産は収益が出なければ返済が滞りやすくなります。

不動産投資は「ミドルリスク・ミドルリターン」の投資手法です。

破産率が約1.2〜1.5%と聞くと、「100人に1人程度なら安全」と感じるかもしれません。

破産に至らなくても、返済に苦しむ投資家は一定数存在します。

破産に至らなくても、返済に苦しむ投資家は一定数存在します。大きな損失を出した人も含まれており、破産までは至らなくても、赤字経営や売却損で大きな損失を被るケースは珍しくありません。

また、破産率が低いのは、多くの投資家が破産前に物件を売却したり、債務整理を行ったりしているためです。

破産という最悪の事態を避けるために、早めに対策を取っている投資家が多いのです。

さらに、不動産投資は高額な借入を伴うため、一度失敗すると再起が難しい点も見逃せません。自己破産すると、信用情報に記録が残り、数年間はローンやクレジットカードの利用が制限されます。

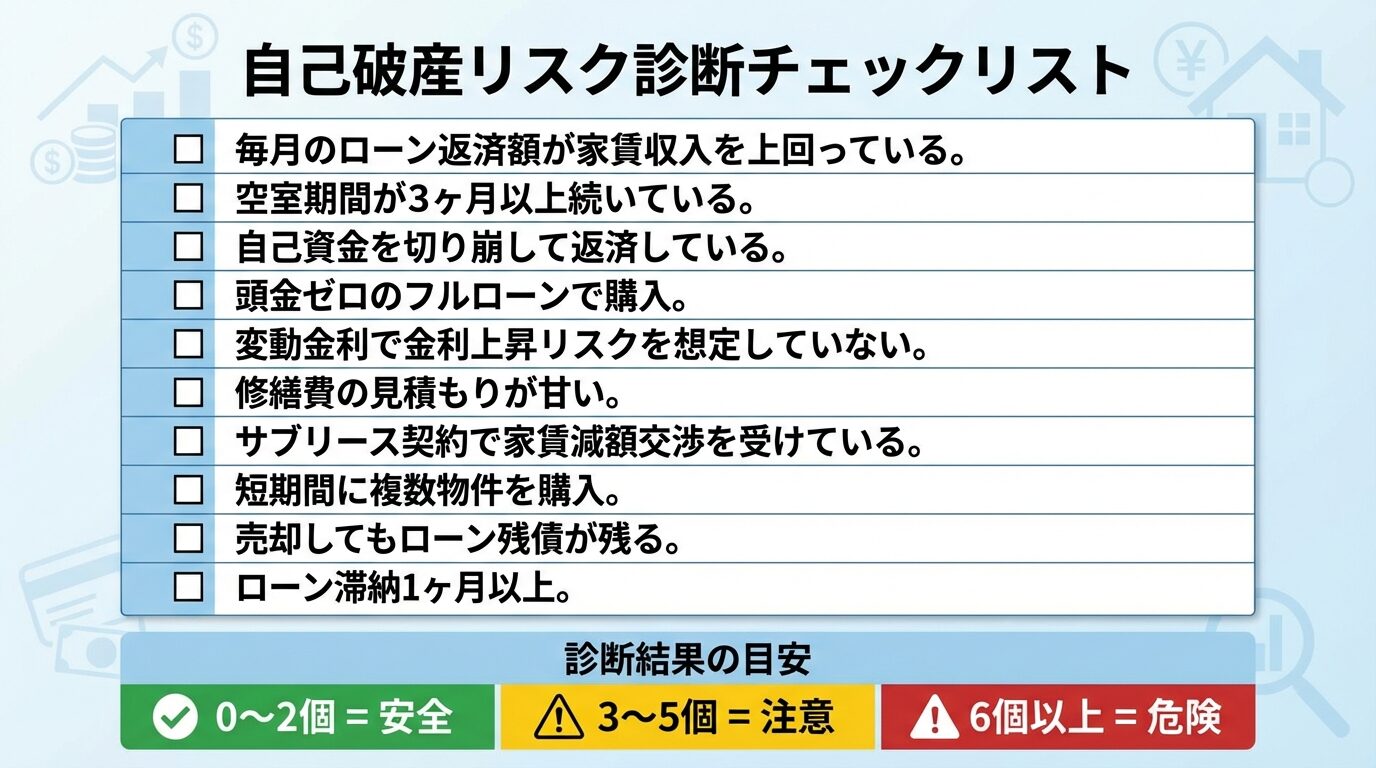

今の投資状況が危険水域にあるかどうか、客観的に判断できるチェックリストを用意しました。

以下の項目に当てはまる数が多いほど、自己破産のリスクが高まっています。

返済が困難になる前に、早めに対策を講じることが重要です。

以下のチェックリストで、現在の投資状況を確認してください。当てはまる項目にチェックを入れましょう。

該当0〜2個=安全、3〜5個=注意、6個以上=危険水域です。

チェックリストの結果に応じて、取るべき対処法が異なります。

該当項目が0〜2個の場合は、予防的な対策を継続しましょう。定期的に収支計画を見直し、空室リスクや金利上昇リスクに備えて予備資金を確保してください。

家賃収入の6ヶ月分程度の運転資金を手元に残しておくと安心です。

該当項目が3〜5個の場合は、収支改善策を早急に実行する必要があります。空室対策として家賃設定の見直しやリフォームを検討し、仲介会社を変更するのも一つの方法です。

また、ローンの借り換えで金利負担を軽減できないか、金融機関に相談してみましょう。

該当6個以上は危険水域。専門家への早期相談が必要です。

該当項目が6個以上の場合は、専門家への相談が必要です。弁護士に債務整理の相談をするか、ファイナンシャルプランナーに収支改善策を相談しましょう。

物件の売却を検討する場合は、任意売却と競売の違いを理解し、損失を最小限に抑える方法を選択してください。

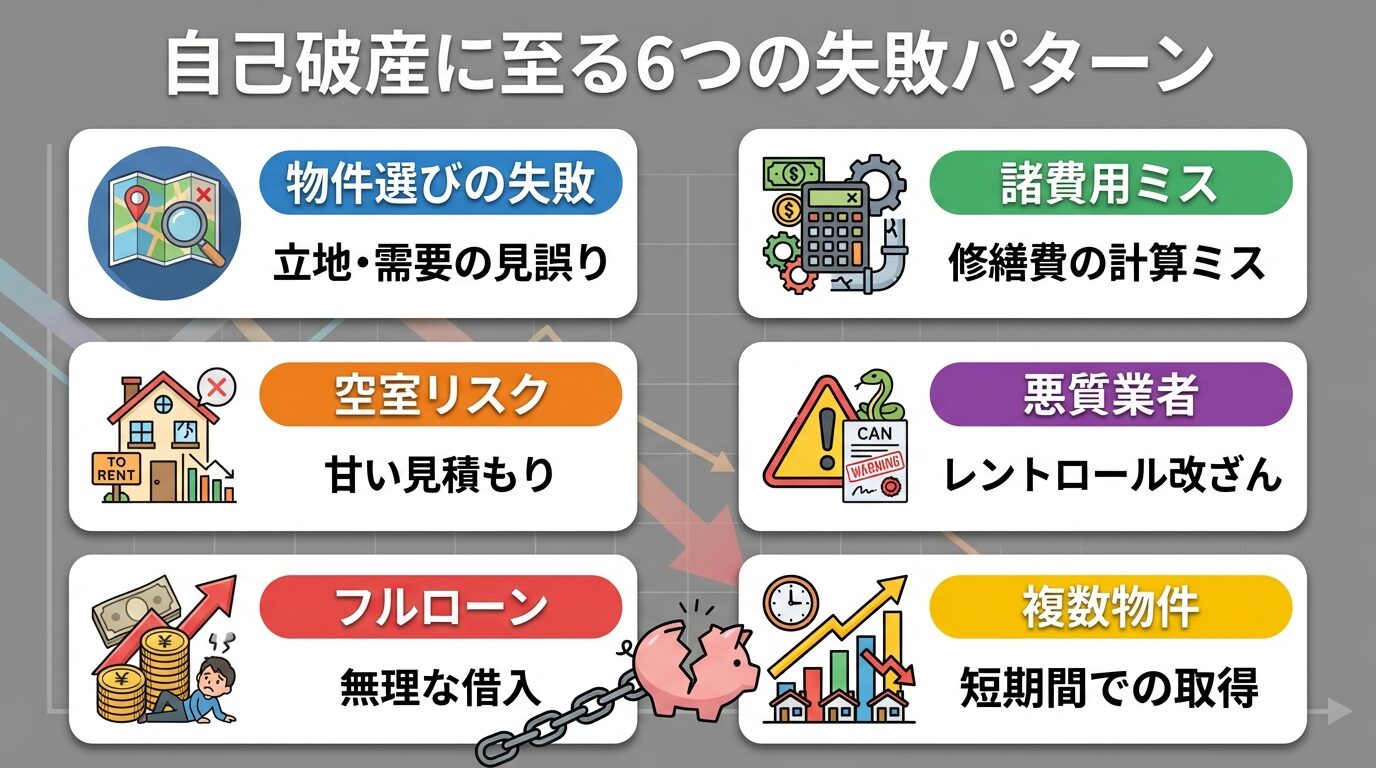

不動産投資で自己破産に至る6つの失敗パターン

不動産投資で自己破産に至るケースには、いくつかの共通した失敗パターンがあります。

これらのパターンを理解しておくことで、同じ失敗を避けることができます。

以下、代表的な6つの失敗パターンを解説します。

不動産投資で最も重要なのが物件選びです。立地や需要を見誤ると、空室が続き、家賃収入が得られなくなります。

例えば、「最寄り駅から徒歩15分」「大学や企業が近い」といった条件だけで物件を選ぶと、実際には需要が少ない場合があります。

新築コンパクトマンションは、最初は「新築プレミアム価格」で相場より高い賃料を設定できますが、退去が発生すると家賃が下がります。

地方物件は利回りが高く見えても、人口減少地域では空室リスクが高まります。

物件選びでは、周辺の家賃相場や空室率、人口動態を詳しく調査することが不可欠です。不動産会社の提示する「想定利回り」だけで判断せず、実際の賃貸需要を確認しましょう。

不動産投資のシミュレーションで、空室率を低く見積もりすぎると、実際の収入が想定を大きく下回ります。

不動産会社が提示する収支計画では、「満室想定」や「空室率5%」といった楽観的な数字が使われることがあります。

しかし、実際には退去後の入居者募集に時間がかかり、空室期間が3ヶ月以上続くこともあります。

全国の空き家率は13.8%(2023年10月時点)と過去最高を記録しており、賃貸市場も厳しい状況です。

出典: 総務省統計局 住宅・土地統計調査

現実的な収支計画では、年間空室率10〜20%で見積もることが重要です。

頭金ゼロのフルローンや、高金利のローンを利用すると、月々の返済負担が大きくなり、収支が悪化しやすくなります。

フルローンは自己資金が少なくても投資を始められるメリットがありますが、金利上昇や空室発生時に返済が困難になるリスクが高まります。

また、不動産投資ローンの金利は住宅ローンより高く、変動金利の場合は金利上昇リスクにも注意が必要です。

金利が1%上昇すると、月々の返済額が数万円増加することもあります。

自己資金を2〜3割用意し、固定金利または金利上昇シミュレーションを行うことが重要です。

不動産投資では、物件価格やローン返済額だけでなく、諸費用や維持費も考慮する必要があります。

購入時には、仲介手数料・登記費用・不動産取得税・火災保険料などがかかります。これらの諸費用は物件価格の5〜10%程度になることもあります。

また、運用中には管理費・修繕積立金・固定資産税・都市計画税・原状回復費用などが発生します。

築古物件では、大規模修繕が必要になることもあり、数十万円〜数百万円の出費が発生する場合があります。

表面利回りではなく、実質利回り(経費差し引き後)で収支を計算しましょう。

不動産投資では、悪質な業者に騙されて不利な契約を結び、破産に至るケースもあります。

代表的な手口が「レントロール改ざん」です。レントロールとは、物件の賃貸状況を示す資料ですが、実際よりも高い家賃や高い入居率を記載して、利回りを良く見せる手法です。

また、「サブリース契約」も注意が必要です。サブリースとは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う契約です。

「家賃保証」でも数年後に家賃が大幅減額されるケースが多発しています。

契約書の内容を十分に確認し、家賃見直し条項や解約条件を理解したうえで契約することが重要です。

投資規模を急速に拡大しようと、短期間で複数の物件を取得すると、資金繰りが悪化しやすくなります。

1件目の物件が順調に運用できていると、「もっと増やせば収入が増える」と考えて2件目、3件目を購入するケースがあります。

しかし、複数物件を同時に保有すると、月々のローン返済額が急増し、空室が発生した際の資金ショートリスクが高まります。

1件ずつ慎重に運用し、安定収益を確認してから次の物件を検討しましょう。

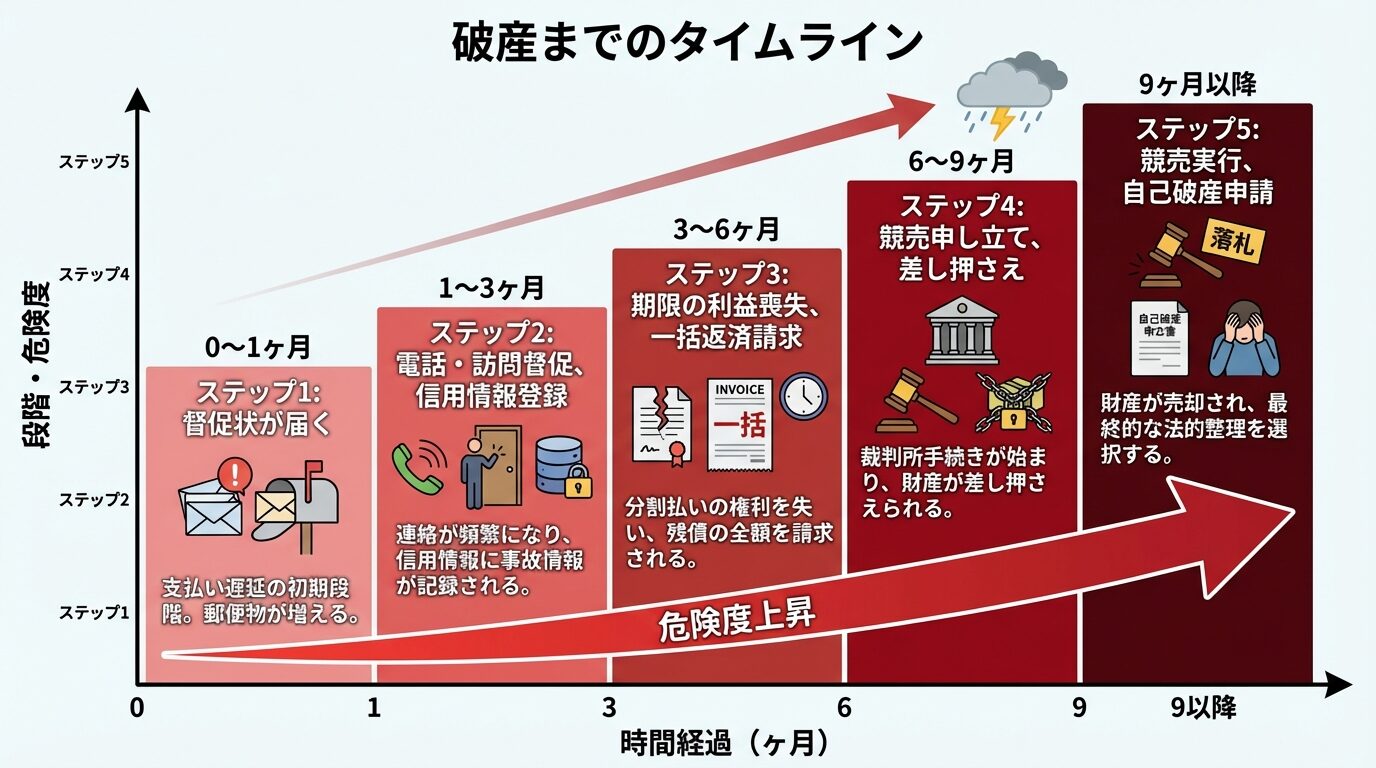

ローン返済が困難になった場合、どのような流れで自己破産に至るのでしょうか。

滞納から差し押さえ、競売、自己破産までのタイムラインを理解しておくことで、早期に対処できます。

ローンの返済が1ヶ月遅れると、金融機関から督促状が送られてきます。

督促状には、滞納額と支払期限が記載されており、早急に支払うよう求められます。

滞納が2〜3ヶ月続くと、電話や訪問による督促が始まります。この段階で信用情報機関に延滞情報が登録され、クレジットカードの発行や新たなローンの審査が通りにくくなります。

この段階なら金融機関に相談して返済計画を見直せる可能性があります。

滞納が3〜6ヶ月続くと、「期限の利益喪失」という状態になります。

期限の利益とは、ローンを分割で返済できる権利のことです。この権利を失うと、金融機関から残債の一括返済を請求されます。

一括返済請求を受けると、数千万円の借金を一度に返済しなければならず、ほとんどの債務者は対応できません。

この段階で弁護士に相談し、任意売却や債務整理を検討することが重要です。

滞納が6〜9ヶ月続くと、金融機関は裁判所に競売を申し立てます。

競売とは、不動産を担保にした借入金が返済できなくなった際に、債権者の申し立てに基づき、裁判所が物件を強制的に売却する手続きです。

競売が申し立てられると、物件は裁判所によって差し押さえられ、所有者は物件を自由に売却できなくなります。

競売では、通常の市場価格よりも低い金額で売却されるため、売却後もローン残債が残ることが多くなります。

この段階でも任意売却を選択できる場合があります。競売より高値で売却できる可能性があります。

滞納が9ヶ月以上続くと、競売が実行されます。

競売で物件が売却されても、売却代金でローン残債を完済できない場合、残債が借金として残ります。

残債の返済が困難な場合、自己破産を選択することになります。

自己破産は、裁判所に申し立てて、借金の返済義務を免除してもらう手続きです。免責が認められれば、残債の返済義務がなくなります。

自己破産を避けるには、滞納初期の段階で金融機関や専門家に相談し、早期に対処することが重要です。

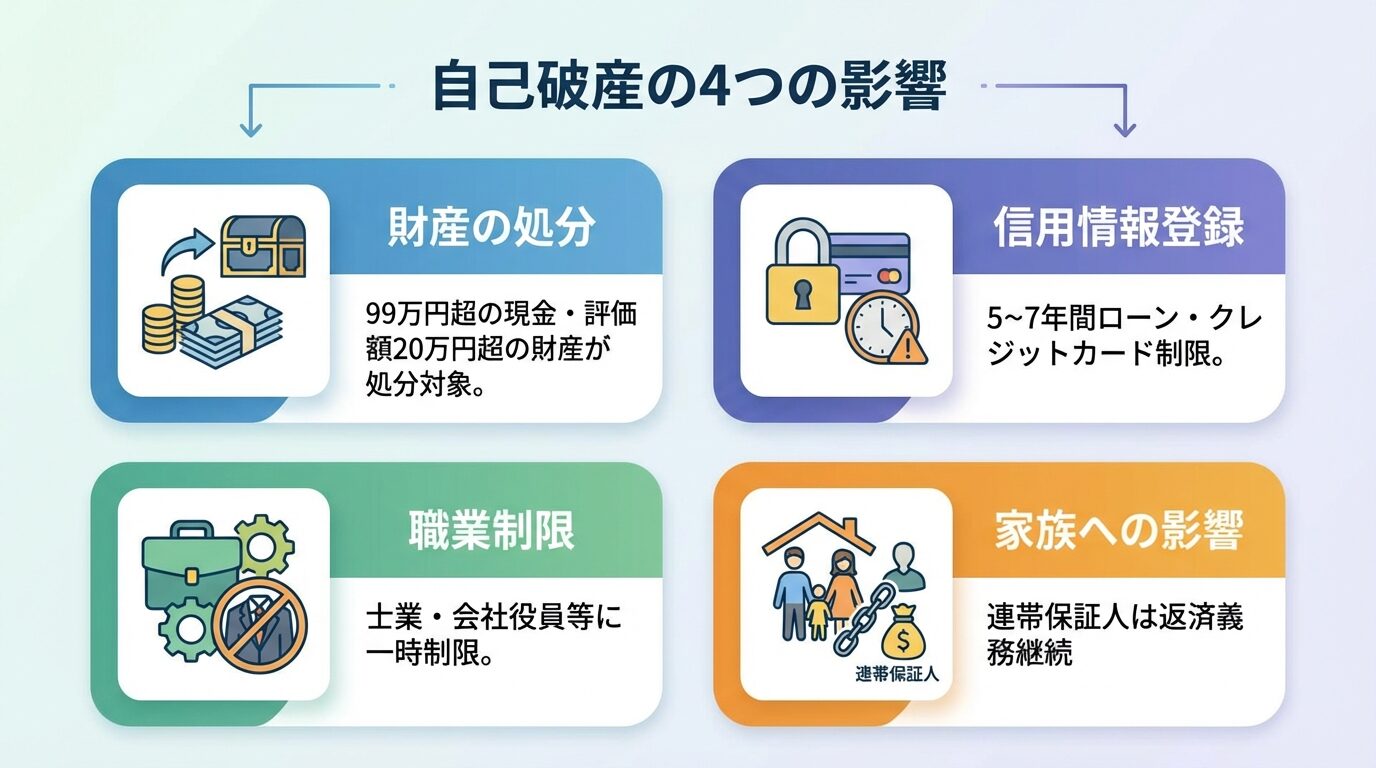

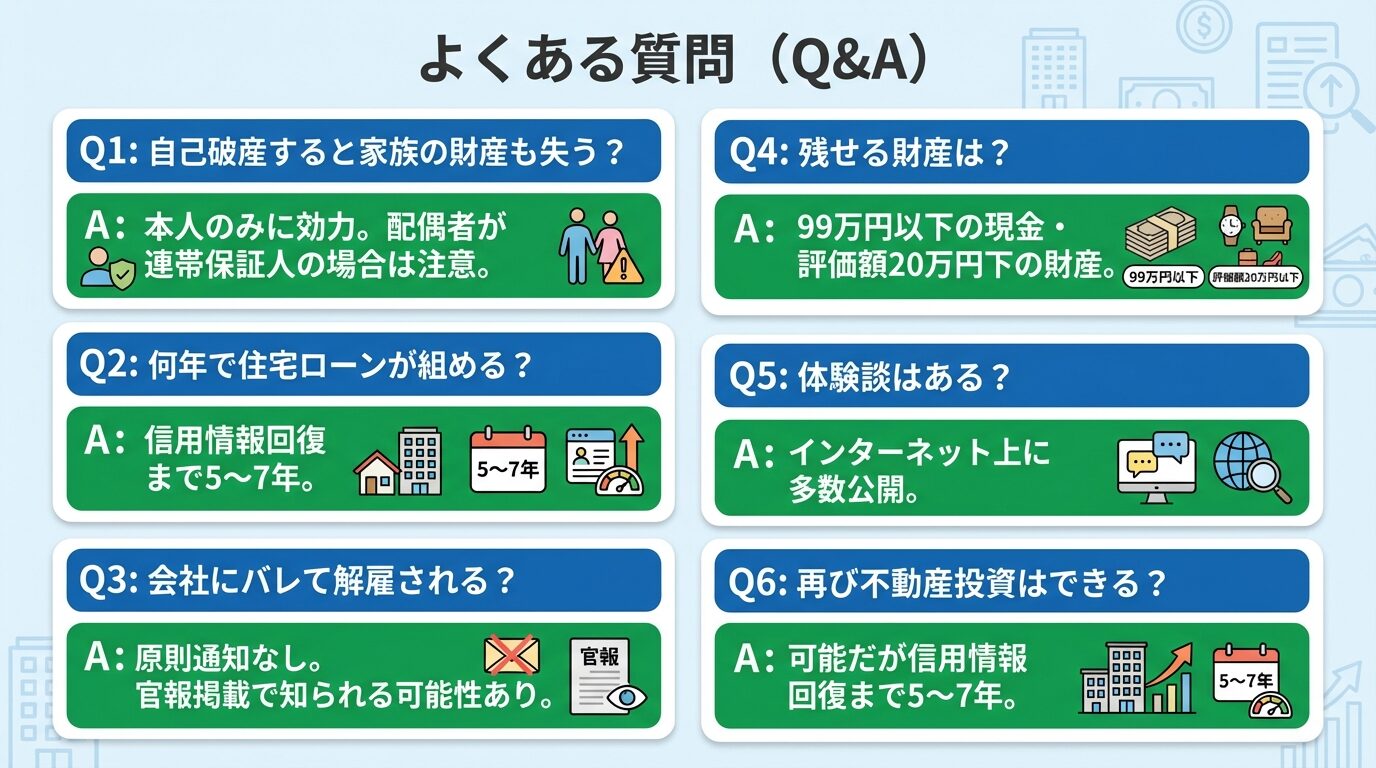

自己破産するとどうなる?財産・信用・生活への影響

自己破産すると、どのような影響があるのでしょうか。

財産の処分、信用情報への登録、職業制限、家族への影響など、具体的な内容を解説します。

自己破産を検討する際は、これらの影響を理解したうえで判断することが重要です。

自己破産すると、一定額以上の財産が処分されます。

破産法では、99万円以下の現金と、評価額20万円以下の財産は「自由財産」として手元に残せます。

具体的には、生活に必要な家財道具や仕事道具、99万円以下の現金は処分されません。

一方、評価額20万円以上の財産は処分の対象になります。自宅や自家用車、貴金属、有価証券などが該当します。

投資用不動産も処分されます。競売または任意売却で現金化され、債権者に配当されます。

自己破産すると、信用情報機関に事故情報が登録されます。

日本には3つの信用情報機関(CIC・JICC・KSC)があり、それぞれ登録期間が異なります。

| 信用情報機関 | 登録期間 | 主な加盟機関 |

| CIC | 免責決定日から5年間 | クレジットカード会社・信販会社 |

| JICC | 免責決定日から5年間 | 消費者金融 |

| KSC | 破産手続開始決定日から7年間 | 銀行・信用金庫 |

この期間中は、クレジットカードの新規発行や、住宅ローン・自動車ローンの審査が通りにくくなります。

信用情報が回復しても、破産した金融機関には「社内ブラック」として記録が残る可能性があります。

自己破産すると、破産手続き中および免責決定までの間、一部の職業や資格に制限があります。

これらの職業に就いている場合、破産手続き中は業務を行えなくなります。

免責許可決定が確定して「復権」すれば、制限は解除されます(通常数ヶ月〜1年程度)。

自己破産すると、家族にどのような影響があるのでしょうか。

結論から言うと、自己破産は本人のみに効力が及び、配偶者や子供の財産が処分されることはありません。

配偶者が連帯保証人の場合は、残債の一括返済を求められます。

また、配偶者名義のクレジットカードや銀行口座は影響を受けませんが、本人名義の家族カードは使えなくなります。

子供の進学や就職に直接的な影響はありませんが、奨学金の保証人になれないなどの制約が生じる場合があります。

免責が認められるか

自己破産しても、必ず借金が免除されるわけではありません。

免責が認められるかどうかは、裁判所の判断によります。

不動産投資の自己破産では、免責不許可事由に該当する可能性があるため、注意が必要です。

免責不許可事由とは、自己破産しても借金の免除が認められない理由のことです。

破産法第252条1項に、11の免責不許可事由が定められています。

出典: 破産法

不動産投資は「投資行為」で免責不許可事由に該当する可能性がありますが、実際には裁量免責が認められるケースが多数です。

免責不許可事由があっても、裁判所の裁量で免責が認められることを「裁量免責」といいます。

破産法第252条2項に、「裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる」と規定されています。

出典: 破産法

日本弁護士連合会の2020年破産事件記録調査によると、自己破産の免責許可率は約97%(96.85%)でした。2020年の調査では免責不許可は0件でしたが、申立却下・棄却や取り下げなどを含めると、免責許可以外の終結は約3%でした。

出典: 日本弁護士連合会 2020年破産事件及び個人再生事件記録調査

反省文の提出や家計簿による生活改善の意思表示で、裁量免責が認められやすくなります。

自己破産には、「同時廃止事件」と「管財事件」の2種類があります。

同時廃止事件は、財産がほとんどない場合に選択され、手続きが簡略化されます。裁判所費用も1〜3万円程度で済みます。

一方、管財事件は、一定の財産がある場合や、免責不許可事由の疑いがある場合に選択されます。破産管財人が選任され、財産の調査や配当が行われます。

不動産投資の自己破産は、投資用不動産という財産があるため、管財事件になりやすい傾向があります。

管財事件になると、裁判所費用として最低20万円(少額管財事件)〜50万円以上(通常管財事件)の引継予納金が必要になります。

出典: 東京地方裁判所 破産事件の手続費用一覧

弁護士に依頼すれば、少額管財事件として扱われることが多く、費用を抑えられる可能性があります。

ローン返済が困難になった場合、自己破産以外にも債務整理の方法があります。

任意整理・個人再生・任意売却など、状況に応じて最適な方法を選択できます。

任意整理とは、債権者と直接交渉して、利息をカットし、返済期間を延長する方法です。

裁判所を介さないため、手続きが比較的簡単で、費用も抑えられます。

財産を処分せずに借金を減額できる点がメリットです。信用情報への登録期間も5年程度と短めです。

ただし、元本は減額されないため、返済能力がある程度必要です。不動産投資ローンの場合、元本が数千万円に及ぶこともあり、任意整理では解決できないケースもあります。

個人再生とは、裁判所を介して借金を大幅に減額し、3〜5年で分割返済する方法です。

借金額を1/5〜1/10程度に減額できるため、返済負担を大幅に軽減できます。

個人再生の最大のメリットは、「住宅ローン特則」を利用できる点です。住宅ローンの支払いを継続することで、自宅を手放さずに済みます。

投資用不動産には住宅ローン特則は適用されません。投資用不動産は処分されるか、ローンを返済し続ける必要があります。

任意売却とは、ローン返済が困難になった場合に、金融機関の同意を得て、市場価格で物件を売却する方法です。

競売よりも高値で売却できる可能性があり、残債を減らせる点がメリットです。

また、売却時期や引越し時期を調整できるため、生活への影響を最小限に抑えられます。

任意売却を成功させるには、早めに専門家(不動産会社・弁護士)に相談し、金融機関との交渉を進めることが重要です。

自己破産は、裁判所に申し立てて、借金の返済義務を免除してもらう方法です。

免責が認められれば、残債の返済義務がなくなり、経済的に再スタートできます。

自己破産のメリットは、全ての借金が免除される点です。返済能力がない場合でも、生活を立て直せます。

デメリットは、財産が処分されること、信用情報に記録が残ること、職業制限があることです。

債務整理方法を選ぶ際は、以下の基準で判断しましょう。

| 状況 | おすすめの方法 | 理由 |

| 返済能力がある程度ある | 任意整理または個人再生 | 利息カットや借金減額で返済負担を軽減 |

| 自宅を残したい | 個人再生(住宅ローン特則) | 住宅ローン継続で自宅保持可能 |

| 物件を売却して残債を減らしたい | 任意売却 | 競売より高値で売却できる可能性 |

| 返済能力がなく他の方法では解決できない | 自己破産 | 全借金免除で経済的再スタート |

どの方法を選ぶべきか迷う場合は、弁護士に相談して、最適な方法を提案してもらうことをおすすめします。

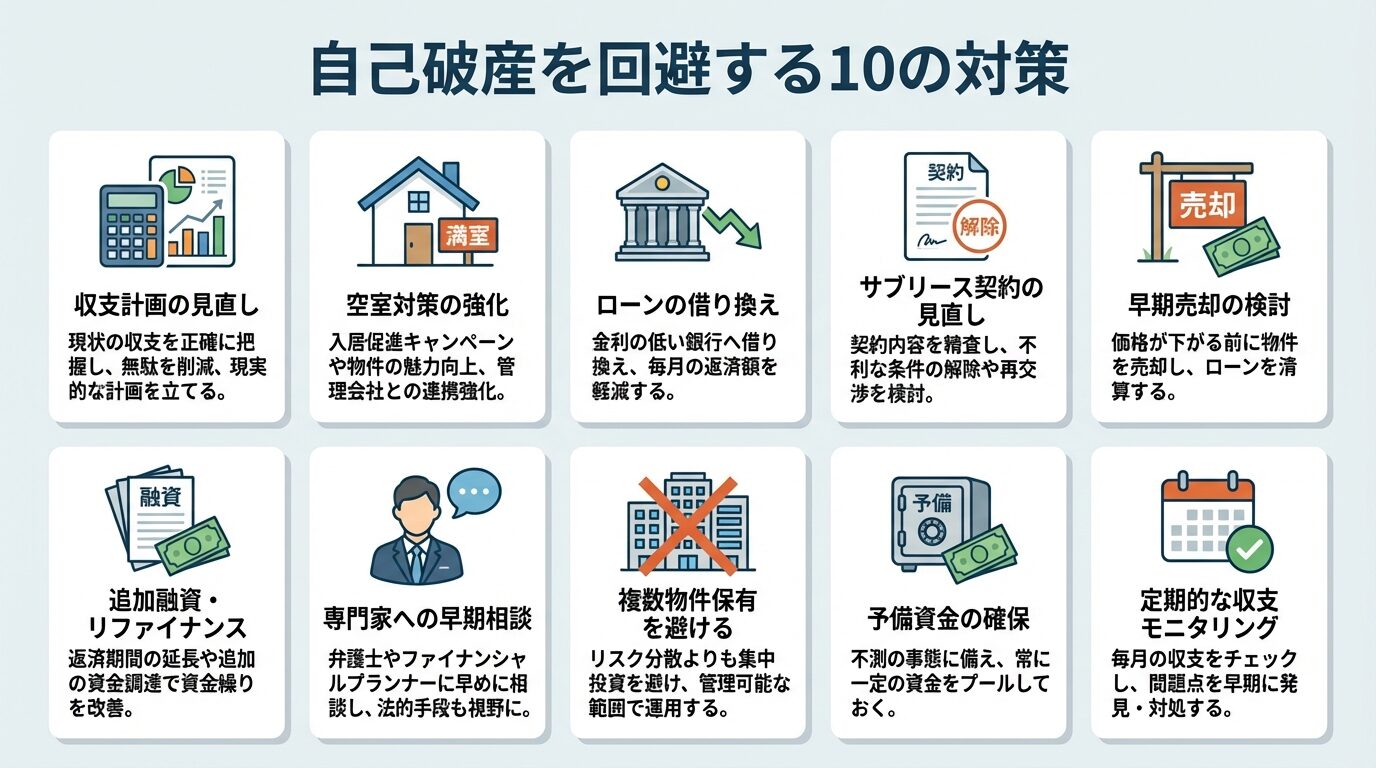

自己破産を回避する10の対策

自己破産を回避するには、早期に対策を講じることが重要です。

以下、具体的な破産回避策を10項目紹介します。

すぐに実行できるものから、専門家への相談が必要なものまで、状況に応じて対策を選択してください。

まず、現在の収支状況を正確に把握しましょう。

家賃収入・ローン返済額・管理費・修繕積立金・固定資産税・都市計画税などを一覧にして、月々のキャッシュフローを計算してください。

赤字が続いている場合は、どこに問題があるのか特定し、改善策を検討します。

将来の家賃下落・空室リスク・金利上昇を考慮した長期収支計画を立て直すことが重要です。

空室が続いている場合は、空室対策を強化しましょう。

高金利のローンを組んでいる場合は、借り換えを検討してください。

金利が1%下がるだけで、月々の返済額が数万円減ることもあります。

借り換えには手数料がかかるため、トータルでメリットがあるか計算してから実行してください。

サブリース契約で家賃が減額されている場合は、契約内容を見直しましょう。

契約書を確認し、家賃減額の根拠や解約条件を理解したうえで、不動産会社と交渉してください。

場合によっては、サブリース契約を解除して、自主管理に切り替えることも検討しましょう。

収支改善が見込めない場合は、早期売却を検討してください。

物件の実勢価格を査定し、売却してもローン残債が残るかどうか確認しましょう。

オーバーローンでも任意売却で残債を減らせる可能性があります。損切りのタイミングを見極めましょう。

一時的な資金不足で返済が困難になっている場合は、金融機関に追加融資やリファイナンスを相談してください。

返済計画を見直し、返済期間を延長することで、月々の返済負担を軽減できる場合があります。

追加融資を受けると総返済額が増えるため、慎重に判断してください。

返済が困難になった場合は、早めに専門家に相談してください。

これから不動産投資を始める方は、複数物件の同時保有を避けましょう。

1件ずつ慎重に運用し、安定した収益を確認してから次の物件を検討するのが安全です。

短期間で複数物件を取得すると、資金繰りが悪化しやすくなります。

不動産投資では、空室や修繕費などの想定外の出費に備えて、予備資金を確保しておくことが重要です。

家賃収入の6ヶ月分程度の運転資金を手元に残しておくと、一時的な収入減少にも対応できます。

予備資金がない状態で投資を始めると、少しのトラブルで資金ショートに陥る可能性があります。

不動産投資は、購入後も定期的に収支をモニタリングすることが重要です。

毎月の収支を記録し、赤字が続いている場合は早めに対策を講じましょう。

空室率や家賃下落率を定期的にチェックし、収支計画と実績を比較してください。

早期警戒システムを構築することで、問題が深刻化する前に対処できます。

弁護士への相談タイミングと費用

返済が困難になった場合、弁護士に相談するタイミングと費用が気になる方も多いでしょう。

以下、弁護士に相談すべき状況と、費用の目安を解説します。

早めに相談することで、選択肢が広がり、最悪の事態を避けられる可能性が高まります。

以下のような状況に該当する場合は、今すぐ弁護士に相談してください。

弁護士に依頼すると、受任通知を送付することで債権者からの督促を停止できます。

自己破産を弁護士に依頼した場合の費用は、手続きの種類によって異なります。

| 手続き種類 | 弁護士費用 | 裁判所費用 | 総額目安 |

| 同時廃止事件 | 30〜50万円 | 1〜3万円 | 30〜50万円 |

| 少額管財事件 | 30〜50万円 | 20万円程度 | 50〜70万円 |

| 通常管財事件 | 50〜80万円 | 50万円以上 | 100万円以上 |

弁護士費用は分割払いに対応している事務所が多いため、一括で支払えなくても依頼できる可能性があります。

弁護士費用が心配な方は、無料相談窓口を利用してください。

法テラス(日本司法支援センター)は、経済的に困窮している方を対象に、無料法律相談や弁護士費用の立替制度を提供しています。

出典: 法テラス 民事法律扶助業務

法テラスの民事法律扶助制度を利用すると、弁護士費用を法テラスが立て替え、月々5,000円〜1万円程度の分割払いで返済できます。

生活保護を受給している場合は、立替費用の返済が免除される可能性もあります。

法テラスへの問い合わせは、法テラス・サポートダイヤル(0570-078-374)で受け付けています。受付時間は平日9時〜21時、土曜日9時〜17時です。

また、各地の弁護士会や司法書士会でも、無料法律相談を実施しています。初回相談料無料の弁護士事務所も多いため、まずは気軽に相談してみましょう。

自己破産は本人のみに効力が及び、配偶者や子供の財産が処分されることはありません。

ただし、配偶者が連帯保証人になっている場合は、残債の一括返済を求められます。この場合、配偶者も債務整理を検討する必要があります。

また、配偶者名義のクレジットカードや銀行口座は影響を受けませんが、本人名義の家族カードは使えなくなります。

自己破産すると、信用情報機関に事故情報が登録されます。

CIC・JICCでは免責決定日から5年間、KSCでは破産手続開始決定日から7年間記録が残ります。

この期間が経過すれば、信用情報は回復しますが、すぐに住宅ローンが組めるとは限りません。

自己破産した金融機関やそのグループ会社には「社内ブラック」として情報が残る可能性があり、同じ金融機関での借入は難しくなります。

また、信用情報が回復しても、審査では収入や勤続年数、頭金の有無などが重視されます。信用を積み重ねるために、携帯電話の分割払いなどで少額の信用取引を行い、返済実績を作ることが有効です。

自己破産しても、会社に通知が行くことは原則ありません。

ただし、官報に破産者の氏名・住所が掲載されるため、官報を確認している会社には知られる可能性があります。

また、会社から借入をしている場合や、会社が連帯保証人になっている場合は、債権者として通知が届くため、知られることになります。

自己破産を理由に解雇することは、労働契約法に違反する可能性があり、不当解雇として争える場合があります。

ただし、破産手続き中に職業制限がある職種(弁護士・司法書士・警備業など)に就いている場合は、業務を行えなくなるため、注意が必要です。

自己破産しても、99万円以下の現金と、評価額20万円以下の財産は「自由財産」として手元に残せます。

具体的には、生活に必要な家財道具や仕事道具、衣類、寝具などが該当します。

また、破産手続き開始後に得た収入(給与など)は「新得財産」として自由に使えます。

ただし、評価額20万円以上の財産(自宅・自家用車・貴金属・有価証券など)は処分の対象になります。

インターネット上には、不動産投資で自己破産した人の体験談が多数公開されています。

共通するのは、「物件選びの失敗」「空室リスクの甘い見積もり」「フルローンでの無理な借入」「悪質業者に騙された」といった原因です。

体験談を読むことで、失敗パターンを学び、同じ過ちを避けることができます。

ただし、体験談はあくまで個人の経験であり、全てのケースに当てはまるわけではありません。自分の状況に応じて、専門家に相談することが重要です。

自己破産後も、再び不動産投資を行うことは可能です。

ただし、信用情報に事故情報が登録されている期間(5〜7年)は、ローンを組むことが難しくなります。

信用情報が回復した後であれば、ローン審査に通る可能性がありますが、審査は厳しくなります。

また、現金で物件を購入する場合は、信用情報に関係なく投資を始められます。

自己破産の経験を活かし、慎重に投資計画を立てることが重要です。

住宅ローンを不動産投資に流用することは、契約違反であり、詐術による信用取引に該当します。

金融機関に発覚した場合、残債の一括返済を請求され、自己破産に至る可能性があります。

また、自己破産の際に免責不許可事由に該当するため、免責が認められない可能性もあります。

不動産投資を行う場合は、必ず「不動産投資ローン」を利用してください。住宅ローンの不正利用は、法的にも倫理的にも問題があります。

不動産投資の自己破産率は約1.2〜1.5%と推測され、決して高い数字ではありません。

しかし、破産に至らなくても、返済に苦しむ投資家は一定数存在します。

自己破産に至る主な原因は、物件選びの失敗・空室リスクの甘い見積もり・フルローンでの無理な借入・諸費用の計算ミス・悪質業者の手口・短期間での複数物件取得です。

これらの失敗パターンを理解し、慎重に投資判断することが重要です。

返済が困難になった場合は、早めに専門家に相談し、任意売却や債務整理を検討してください。自己破産は最終手段であり、他の方法で解決できる可能性もあります。

不動産投資には元本割れ・空室・価格変動・災害等のリスクがあり、必ず利益が出るわけではありません。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。専門家への相談も積極的にご検討ください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!