不動産投資の種類6選|年収・資金別の選び方と初心者向けおすすめ

サラリーマンとして働きながら不動産投資を始めると、確定申告で経費をどこまで計上できるのか迷う方も多いのではないでしょうか。

家賃収入から経費を差し引いた不動産所得が赤字になれば、給与所得と損益通算して税金の還付を受けられます。

しかし、経費として認められる項目と認められない項目を正しく理解していないと、税務調査で否認されるリスクがあります。

本記事では、サラリーマンが不動産投資で経費にできる項目を網羅的に解説し、年収別の税金対策シミュレーションや確定申告の手順まで詳しくご紹介します。

正しい経費計上の知識を身につけて、適切な税金対策を実現しましょう。

目次

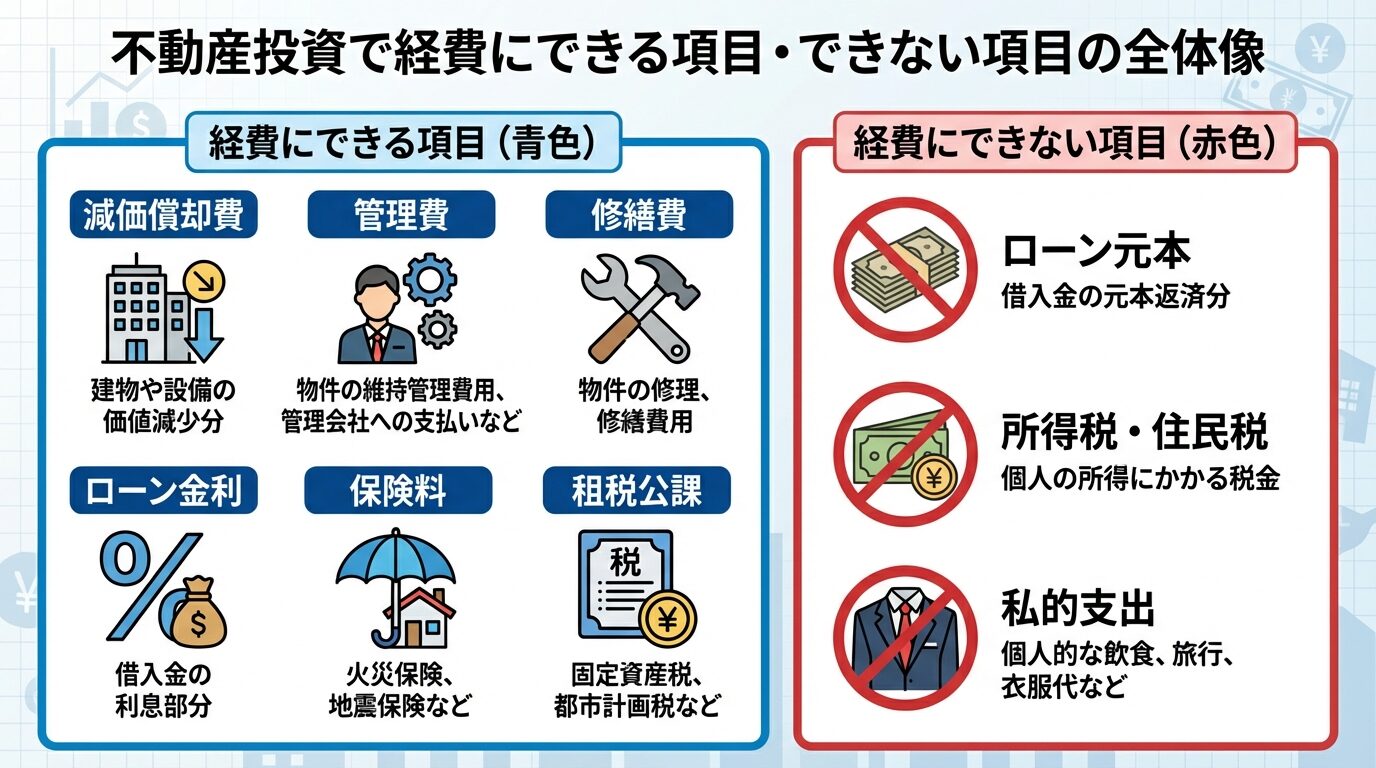

サラリーマンが不動産投資で経費にできるもの・できないもの

不動産投資で得た家賃収入から経費を差し引いた金額が不動産所得です。

経費として認められる項目を正しく把握することで、適切な税金対策が可能になります。

ここでは、経費にできる項目とできない項目を一覧形式で整理し、判断に迷いやすいポイントも解説します。

不動産投資で経費として計上できる主な項目は以下の12種類です。

| 勘定科目 | 内容 | 具体例 |

| 減価償却費 | 建物・設備の取得費用を耐用年数で分割して計上 | 建物本体・給排水設備・電気設備 |

| 管理費・修繕積立金 | マンション管理組合に支払う費用 | 共用部の清掃・設備点検費用 |

| 管理委託料 | 管理会社に支払う賃貸管理費用 | 入居者募集・家賃回収代行 |

| 修繕費 | 原状回復・維持管理のための支出 | 壁紙張替え・給湯器修理 |

| 借入金利子 | 不動産ローンの利息部分 | 金融機関への利息支払い(元本は対象外) |

| 損害保険料 | 火災保険・地震保険の保険料 | 年間保険料(一括払いの場合は按分) |

| 租税公課 | 不動産に関する税金 | 固定資産税・都市計画税・不動産取得税・印紙税 |

| 仲介手数料 | 不動産購入時・入居者募集時の仲介手数料 | 物件購入時は減価償却対象、入居者募集時は経費 |

| 広告宣伝費 | 入居者募集のための広告費用 | 賃貸情報サイト掲載料 |

| 交通費 | 物件管理・内見対応のための移動費 | 電車賃・ガソリン代(事業用按分が必要) |

| 通信費 | 管理会社・入居者との連絡費用 | 電話代・インターネット料金(事業用按分が必要) |

| 税理士報酬 | 確定申告の代行費用 | 税理士への依頼料 |

これらの経費は、不動産所得を生み出すために直接必要な支出として認められます。

減価償却費は実際の支出を伴わない経費のため、帳簿上の赤字を作りやすく税金対策の核となる

以下の項目は経費として認められません。

| 項目 | 理由 |

| ローン元本の返済 | 借入金の返済は費用ではなく負債の減少。利息のみが経費 |

| 所得税・住民税 | 所得に対する税金は経費にならない(租税公課から除外) |

| 私的な支出 | スーツ・腕時計・コンタクトレンズなど事業との関連性が不明確 |

| 団信保険料 | ローン金利に含まれており別途経費計上できない |

| 生計を一にする親族への家賃 | 同一生計者への支払いは経費として認められない |

ローン元本の返済は経費にできない。利息部分のみが経費対象

利息部分のみが不動産所得を得るための費用として認められます。

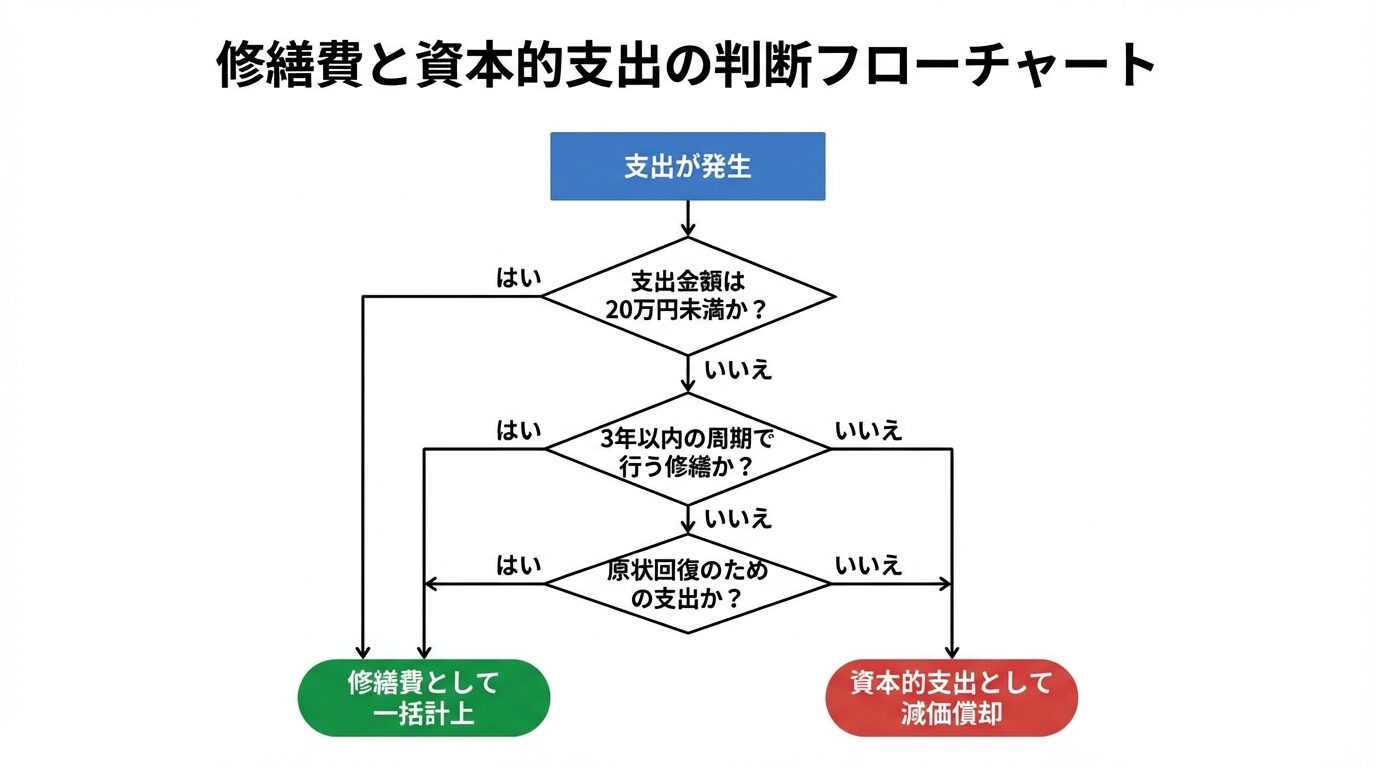

経費計上の可否で迷いやすい項目について、判断基準を整理します。

修繕費と資本的支出の区分

修繕費は原状回復・維持管理のための支出で、その年の経費として一括計上できます。一方、資本的支出は建物の価値を高める支出で、減価償却の対象となります。おおむね20万円未満または3年以内の周期で行う修繕は修繕費として扱えます。

物件購入時の諸費用

仲介手数料・登記費用・不動産取得税は、建物の取得価額に含めて減価償却します。ただし、ローン事務手数料や火災保険料は支払時の経費として計上できます。

セミナー参加費・書籍代は研修費として経費計上可能。ただし不動産投資と無関係な内容は不可

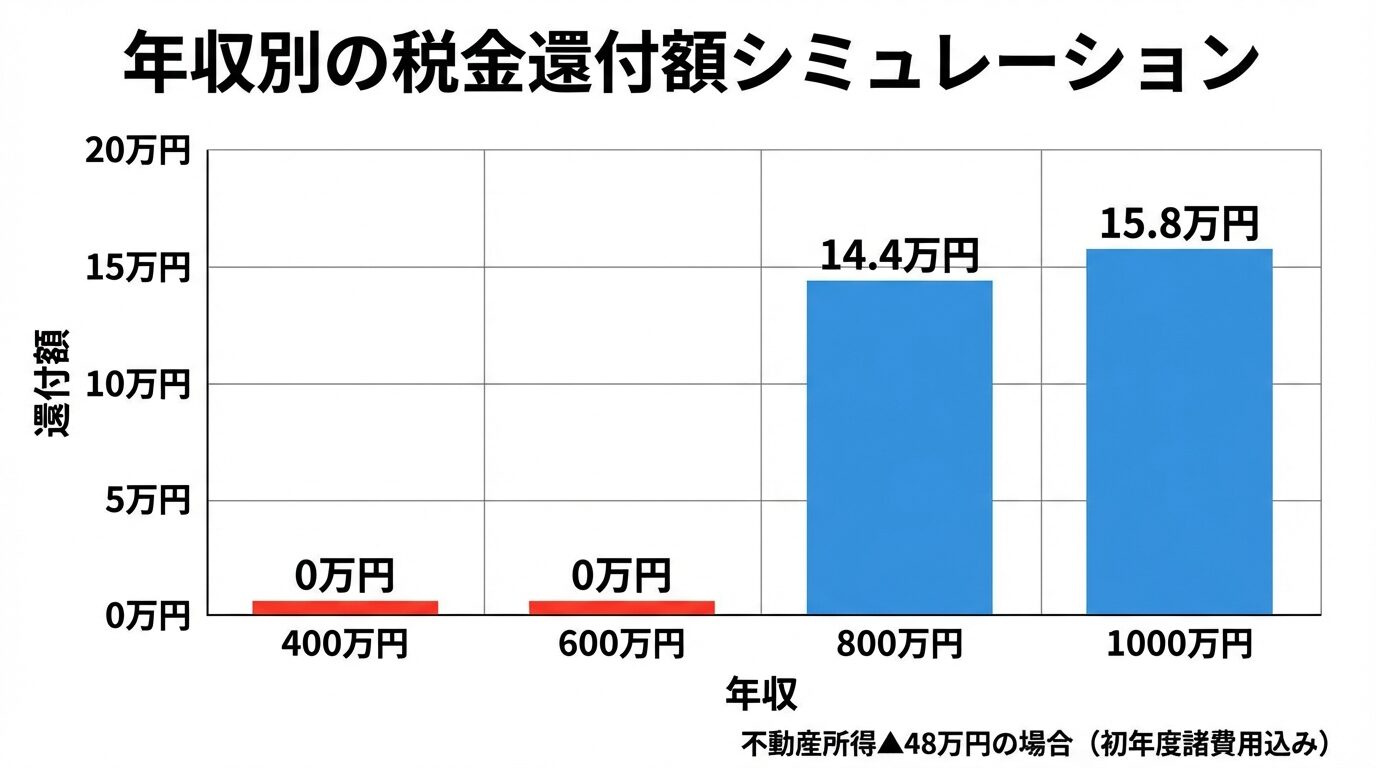

年収別の税金対策シミュレーション

不動産所得の赤字を給与所得と損益通算することで、源泉徴収された所得税の還付を受けられます。

出典: 国税庁 不動産所得の損益通算

ここでは年収別に具体的な税金対策効果をシミュレーションします。

前提条件として、築15年のRC造コンパクトマンション(建物価格2,000万円)を購入し、年間家賃収入120万円、経費(減価償却費除く)60万円、減価償却費58万円(2,000万円×0.029)とします。

年収400万円のサラリーマンが不動産投資を始めた場合の税金対策効果を試算します。

給与所得の計算

年収400万円の場合、給与所得控除後の給与所得は276万円です(400万円×0.8-44万円)。

不動産所得の計算

家賃収入120万円-経費60万円-減価償却費58万円=不動産所得2万円(黒字)

この場合、不動産所得が黒字のため損益通算は発生せず、給与所得と不動産所得を合算した278万円が課税所得の基礎となります。

年収400万円では減価償却費だけでは赤字化しにくく、税金対策効果は限定的

年収600万円のサラリーマンが同じ物件を購入した場合を見てみましょう。

給与所得の計算

年収600万円の場合、給与所得控除後の給与所得は426万円です(600万円×0.8-44万円)。

不動産所得の計算

家賃収入120万円-経費60万円-減価償却費58万円=不動産所得2万円(黒字)

年収600万円でも、このケースでは不動産所得が黒字となり、損益通算の効果は得られません。

税金対策を目的とする場合、築古物件で減価償却費を増やすか、初年度の諸費用(仲介手数料・不動産取得税など)で赤字化させる方法があります。

年収800万円のサラリーマンが物件購入初年度に不動産取得税30万円・仲介手数料20万円が発生した場合を試算します。

給与所得の計算

年収800万円の場合、給与所得控除後の給与所得は600万円です(800万円×0.9-110万円)。

不動産所得の計算(初年度)

家賃収入120万円-経費60万円-減価償却費58万円-不動産取得税30万円-仲介手数料20万円=不動産所得▲48万円(赤字)

損益通算後の課税所得

給与所得600万円-不動産所得の赤字48万円=552万円

損益通算により課税所得が48万円減少。約14.4万円の税金が軽減

年収1000万円以上の高所得者は、税金対策効果が最も大きくなります。

給与所得の計算

年収1000万円の場合、給与所得控除後の給与所得は805万円です(1000万円×0.9-110万円)。

不動産所得の計算(初年度)

年収800万円と同じ条件で不動産所得▲48万円とします。

損益通算後の課税所得

給与所得805万円-不動産所得の赤字48万円=757万円

年収1000万円の場合、所得税率23%・住民税率10%が適用されるため、約15.8万円(48万円×33%)の税金が軽減されます。

高所得者ほど税率が高いため、同じ赤字額でも税金対策効果が大きくなる仕組みです。

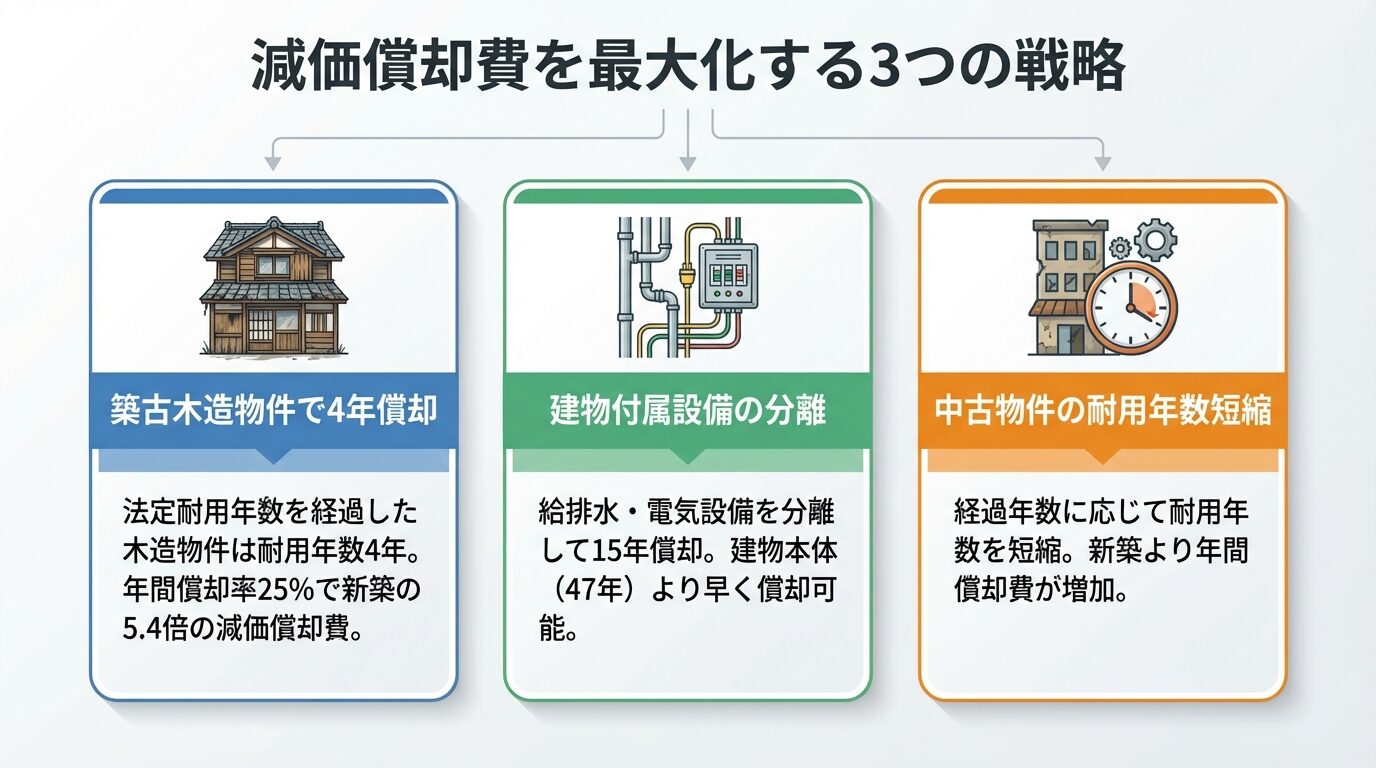

減価償却費を最大化する3つの方法

減価償却費は実際の支出を伴わずに経費計上できるため、税金対策の核となります。

ここでは減価償却費を最大化する方法を解説します。

減価償却費は、建物の取得費用を法定耐用年数で分割して毎年経費計上する仕組みです。

建物は年月とともに価値が減少すると考えられるため、購入年に一括で経費計上するのではなく、使用期間に応じて費用化します。

減価償却費の計算式

減価償却費=建物価格×償却率

償却率は建物の構造と耐用年数によって決まります。主な構造の法定耐用年数と償却率は以下のとおりです。

| 構造 | 法定耐用年数 | 償却率 |

| 木造 | 22年 | 0.046 |

| 鉄骨造(肉厚4mm超) | 34年 | 0.030 |

| RC造・SRC造 | 47年 | 0.022 |

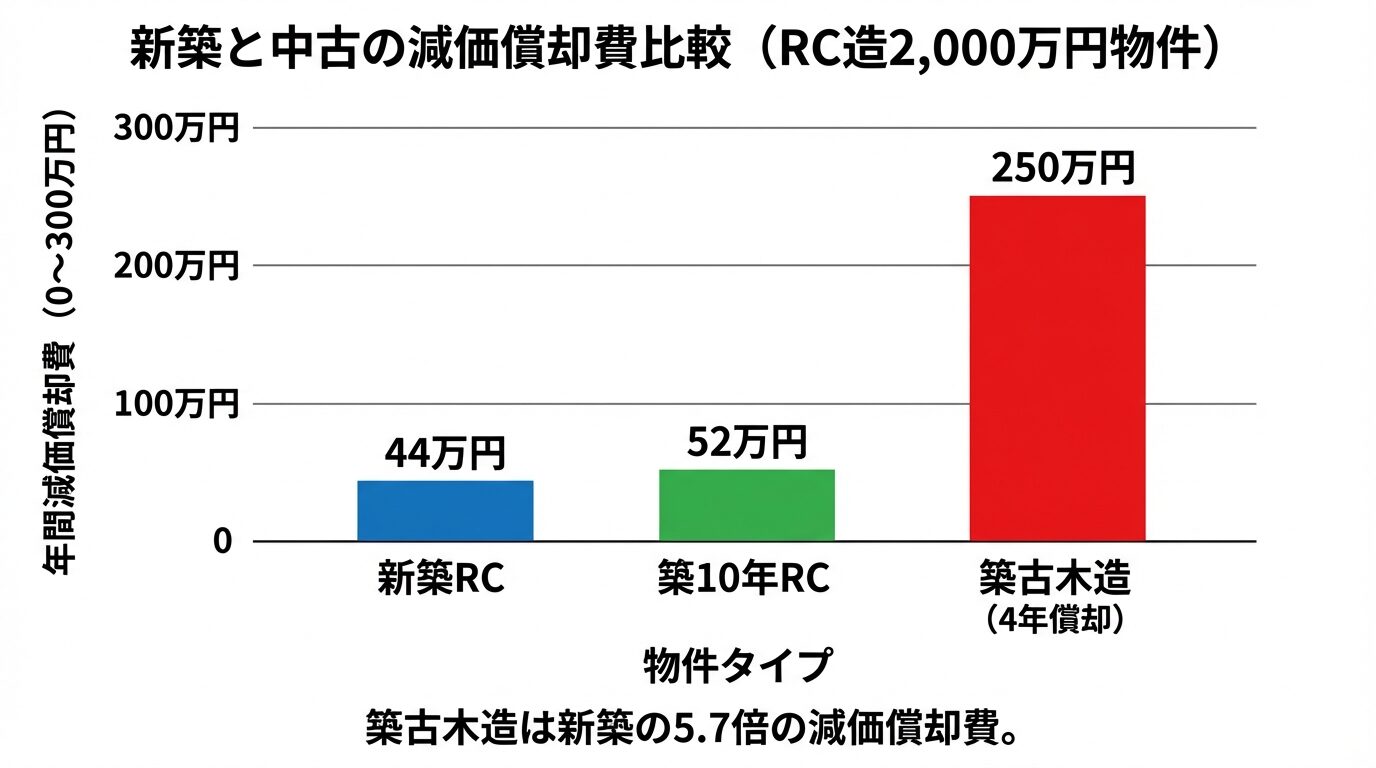

例えば、建物価格2,000万円のRC造新築マンションの場合、年間減価償却費は44万円(2,000万円×0.022)となります。

中古物件の場合、法定耐用年数を経過している物件は簡便法により耐用年数を短縮できます。

法定耐用年数を全て経過している場合

耐用年数=法定耐用年数×0.2

築25年の木造アパート(法定耐用年数22年)を購入した場合、耐用年数は4年(22年×0.2=4.4年、端数切捨て)となります。

償却率は0.250となり、建物価格1,000万円の場合、年間減価償却費は250万円です。

新築木造(22年償却)と比較すると、年間減価償却費が約5.4倍に

減価償却期間終了後は経費計上できる金額が減るため、4年目以降のキャッシュフローに注意

建物本体と建物付属設備(給排水設備・電気設備・ガス設備など)を分離して減価償却することで、償却を加速できます。

建物付属設備の法定耐用年数は15年(償却率0.067)で、建物本体(RC造47年)より短いため、年間の減価償却費が大きくなります。

例えば、建物価格2,000万円のうち200万円を建物付属設備として分離した場合、建物付属設備の年間減価償却費は13.4万円(200万円×0.067)、建物本体の減価償却費は39.6万円(1,800万円×0.022)となり、合計53万円です。

分離しない場合の減価償却費44万円と比較すると、年間9万円多く経費計上できます。

建物付属設備の分離には、売買契約書に内訳記載または専門家による按分計算が必要

中古物件で法定耐用年数の一部を経過している場合、以下の計算式で耐用年数を算出します。

法定耐用年数の一部を経過している場合

耐用年数=(法定耐用年数-経過年数)+経過年数×0.2

築10年のRC造マンション(法定耐用年数47年)を購入した場合、耐用年数は39年(47年-10年+10年×0.2=39年)となります。

償却率は0.026となり、建物価格2,000万円の場合、年間減価償却費は52万円です。

新築RC造(47年償却、年間44万円)と比較すると、中古物件の方が年間8万円多く減価償却費を計上できます。

損益通算で給与から税金を取り戻す仕組み

サラリーマンが不動産投資で赤字を出した場合、給与所得と損益通算して税金の還付を受けられます。

ここでは損益通算の仕組みと注意点を解説します。

損益通算とは、不動産所得の赤字を給与所得などの黒字所得から差し引くことで、課税所得を減らす制度です。

出典: 国税庁 損益通算

所得税は累進課税方式を採用しており、所得が高いほど税率が上がります。損益通算により課税所得を圧縮することで、納める税金を減らせます。

損益通算の計算例

給与所得500万円、不動産所得▲50万円の場合、課税所得は450万円(500万円-50万円)となります。

所得税率20%・住民税率10%が適用される場合、15万円(50万円×30%)の税金が軽減されます。

会社で源泉徴収された所得税は確定申告により還付を受けられる

不動産所得の赤字を損益通算する際、土地の取得に要した借入金の利子に相当する部分は損益通算の対象外となります。

出典: 国税庁 不動産所得の損益通算

これはバブル期に土地取得の借入金利子を経費計上して過度な税金対策を行う事例が横行したため、平成4年に導入された制度です。

土地部分のローン金利の計算方法

土地と建物を同一の契約で購入した場合、借入金は優先的に建物の取得に充当されたものとして計算します。

物件価格8,000万円(土地5,000万円、建物3,000万円)、借入金6,000万円の場合、土地部分の借入金は3,000万円(6,000万円-3,000万円)となります。

土地部分の借入金に対する利子は損益通算の対象外

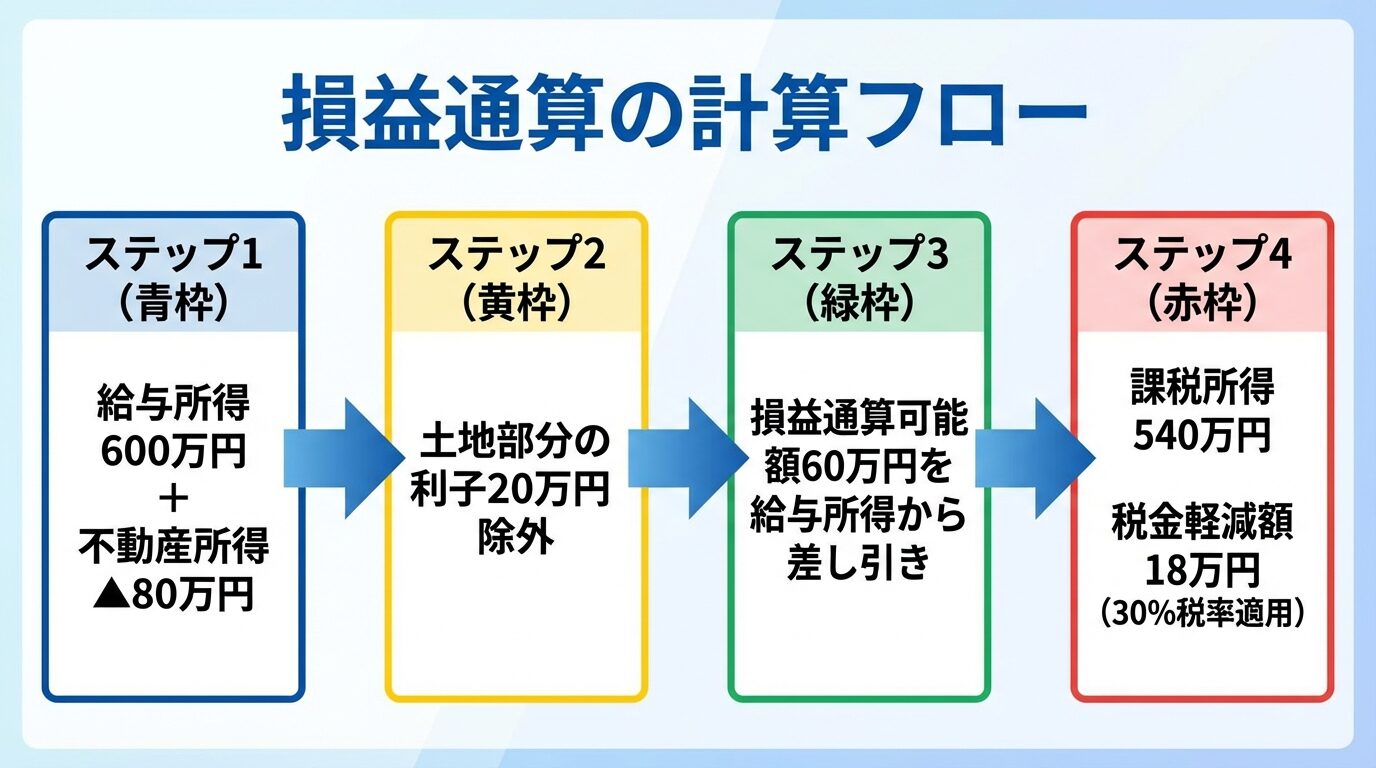

給与所得600万円、不動産所得▲80万円(うち土地部分の利子20万円を含む)の場合の損益通算を計算します。

ステップ1:損益通算できる赤字額を計算

不動産所得の赤字80万円-土地部分の利子20万円=損益通算可能額60万円

ステップ2:課税所得を計算

給与所得600万円-損益通算可能額60万円=課税所得540万円

ステップ3:税金の軽減額を計算

所得税率20%・住民税率10%の場合、18万円(60万円×30%)の税金が軽減されます。

損益通算は確定申告により自動計算されるが、土地部分の利子は自分で計算が必要

家事按分で自宅費用を経費化する方法

サラリーマン大家が見落としがちなのが、自宅の一部を事務所として使用している場合の家事按分です。

ここでは家事按分の活用方法を解説します。

自宅の一部を不動産投資の事務作業に使用している場合、家賃や住宅ローン利息の一部を経費として計上できます。

家事按分とは、プライベートと事業の両方に関係する支出を、事業用の割合だけ算出して経費計上する方法です。

面積按分の計算例

家賃15万円、総面積60㎡のうち10㎡を事務所として使用している場合、事業用割合は16.7%(10㎡÷60㎡)です。

経費計上できる家賃は年間30万円(15万円×16.7%×12か月)となります。

持ち家の場合は、住宅ローンの利息部分(元本は対象外)・固定資産税・火災保険料・建物の減価償却費を家事按分して経費計上できます。

通信費や光熱費も家事按分の対象となります。

通信費の按分例

スマートフォンをプライベートと事業の両方で使用している場合、使用時間や通話回数を基準に按分します。

1日8時間・週5日を事業に使用している場合、事業用割合は約23%(8時間×5日÷24時間×7日)です。

月額1万円の通信費の場合、年間2.8万円(1万円×23%×12か月)を経費計上できます。

光熱費の按分例

電気代は事務所スペースの面積割合または使用時間で按分します。面積按分16.7%の場合、月額1万円の電気代のうち年間2万円(1万円×16.7%×12か月)を経費計上できます。

自家用車を物件管理や内見対応に使用している場合、車両費の一部を経費化できます。

車両費の按分例

年間走行距離10,000kmのうち、物件管理のための走行距離が2,000kmの場合、事業用割合は20%です。

ガソリン代・駐車場代・自動車保険料の合計が年間50万円の場合、10万円(50万円×20%)を経費計上できます。

物件の内見・管理会社との打ち合わせなど、不動産投資に関する移動費は全額経費として計上可能

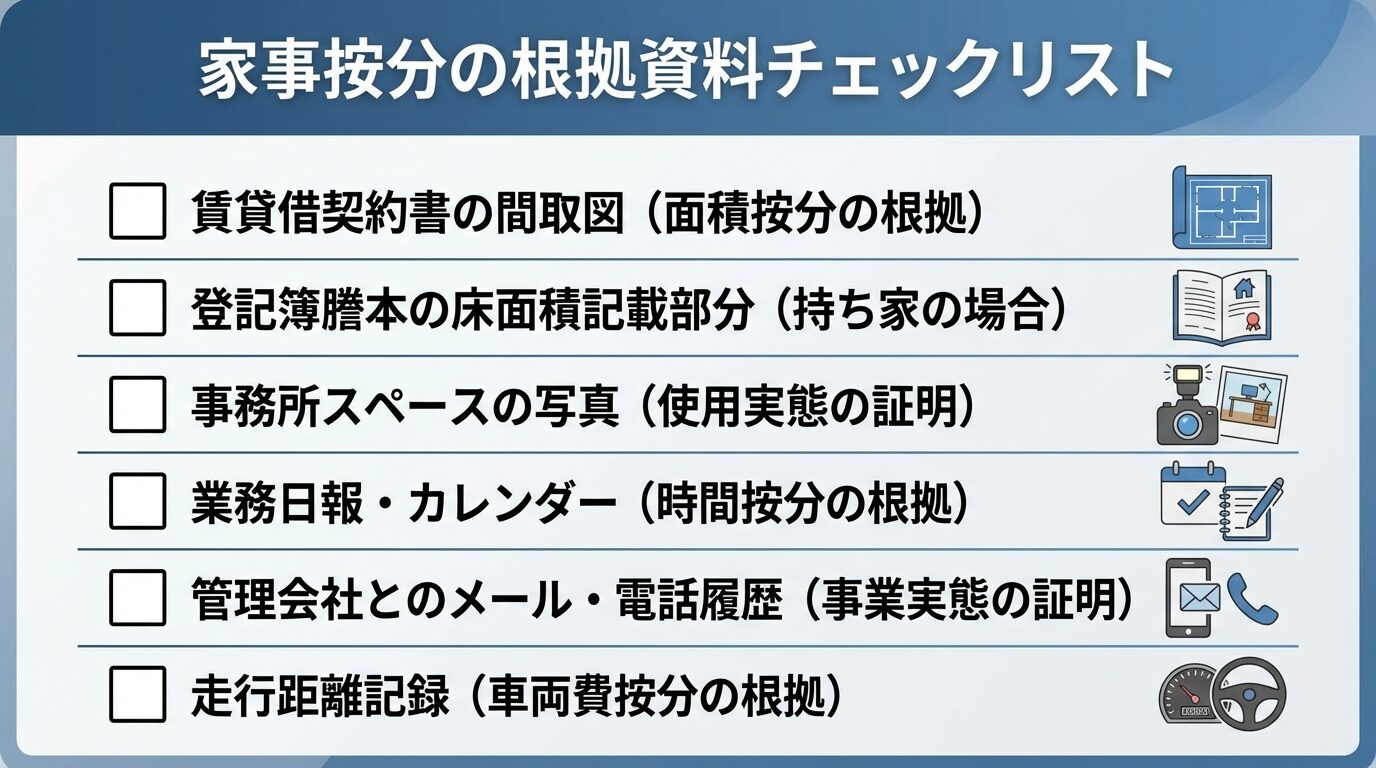

家事按分の割合は、税務署に質問された際に客観的に説明できる根拠が必要です。

面積按分の根拠資料

賃貸借契約書の間取図・登記簿謄本の床面積記載部分をコピーして保管します。事務所スペースの写真を撮影しておくと、税務調査時の説明がスムーズです。

時間按分の根拠資料

業務日報やカレンダーに事業時間を記録します。管理会社とのメール・電話履歴も根拠資料となります。

按分比率が不自然に高い場合や根拠が不明確な場合は税務調査で指摘される可能性あり

按分割合の設定

家事按分の比率は、客観的に説明可能な根拠に基づいて設定することが重要です。面積や時間など合理的な基準で算出し、実態に即した割合を設定しましょう。按分比率が不自然に高い場合や根拠が不明確な場合は、税務調査で指摘される可能性があります。

出典: 辻・本郷税理士法人 税務調査で家事按分は否認される?

不動産投資を始めたら、確定申告が必要になります。

ここでは確定申告の手順と白色申告・青色申告の違いを解説します。

確定申告には白色申告と青色申告の2種類があります。

| 項目 | 白色申告 | 青色申告 |

| 事前申請 | 不要 | 必要(青色申告承認申請書を提出) |

| 記帳方法 | 簡易簿記 | 簡易簿記(10万円控除)または複式簿記(65万円控除) |

| 特別控除 | なし | 10万円または最大65万円 |

| 赤字の繰越 | できない | 3年間繰越可能 |

| 専従者給与 | 配偶者86万円・親族50万円まで控除 | 届出により全額経費計上可能 |

| 提出書類 | 収支内訳書・確定申告書 | 青色申告決算書・確定申告書 |

記帳の手間は白色と青色でほぼ同じ。10万円の特別控除を受けられる青色申告を選ぶメリットが大きい

青色申告をするには、事前に「所得税の青色申告承認申請書」を税務署に提出する必要があります。

提出期限

青色申告する年の3月15日まで。ただし、その年の1月16日以後に不動産貸付を開始した場合は、開始日から2か月以内が期限です。

期限を過ぎると、その年は白色申告となり青色申告特別控除を受けられない

確定申告で準備する主な書類は以下のとおりです。

| 書類 | 内容 |

| 源泉徴収票 | 給与所得の金額を確認するため |

| 賃貸借契約書 | 家賃収入の金額を確認するため |

| 家賃明細 | 管理会社が発行する年間家賃収入の明細 |

| 固定資産税納税通知書 | 固定資産税・都市計画税の金額を確認するため |

| 管理費・修繕積立金の領収書 | 経費の金額を確認するため |

| 火災保険料の領収書 | 保険料の金額を確認するため |

| ローンの返済予定表 | 利息部分の金額を確認するため(元本は経費にならない) |

| 譲渡対価証明書 | 土地と建物の按分比率を確認するため |

| 売買契約書 | 物件の取得価額を確認するため |

領収書や契約書は白色申告5年間、青色申告7年間の保存義務あり

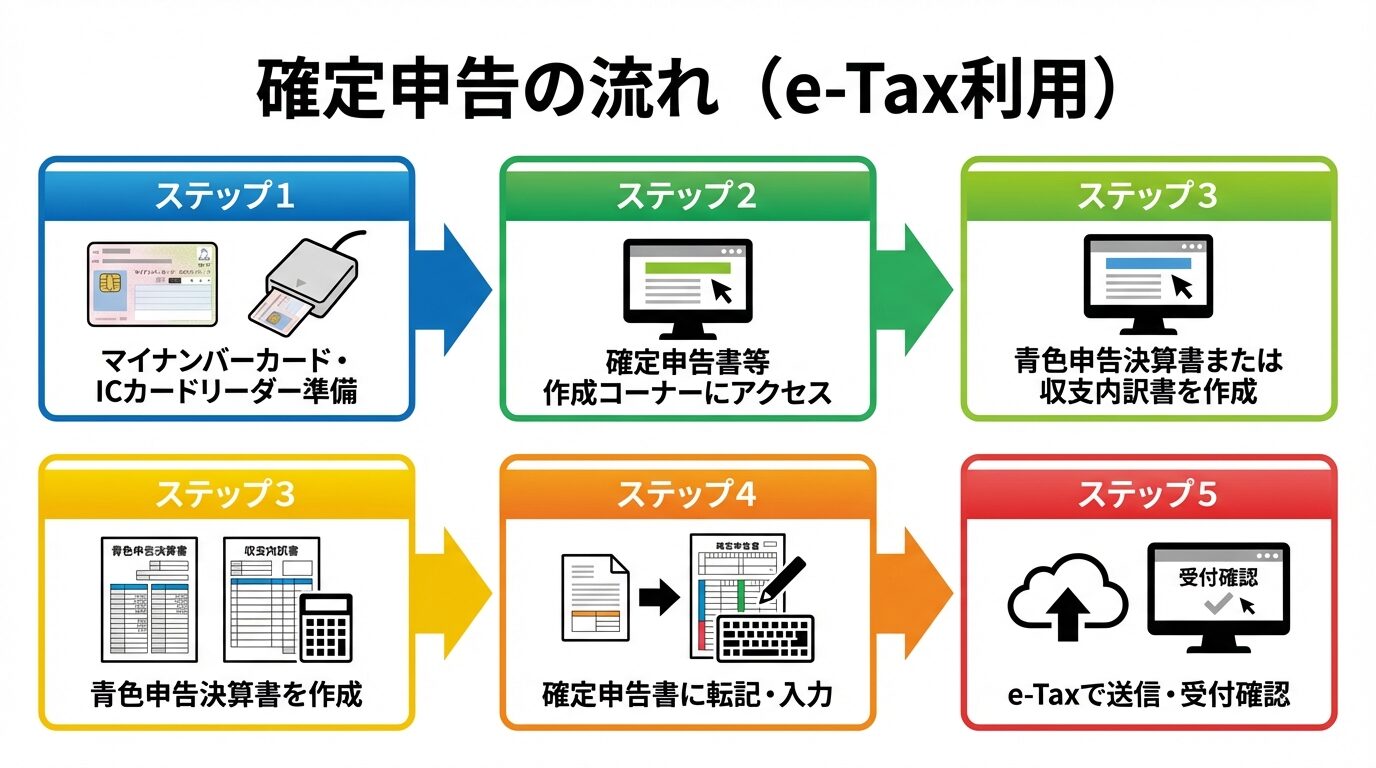

e-Taxを利用すれば、自宅から確定申告を完了できます。

e-Tax利用の準備

マイナンバーカードとICカードリーダー(またはマイナンバーカード読取対応スマートフォン)を用意します。国税庁の「確定申告書等作成コーナー」にアクセスし、マイナポータルと連携すると、源泉徴収票や保険料控除証明書のデータを自動取得できます。

申告書の作成手順

確定申告書等作成コーナーで、画面の指示に従って収入・経費・控除額を入力します。青色申告決算書または収支内訳書を先に作成し、その数値を確定申告書に転記します。

e-Taxで申告すると青色申告特別控除が55万円から65万円に増額

確定申告を税理士に依頼すべきケースと費用相場を解説します。

税理士に依頼すべきケース

複数物件を所有している場合、法人化を検討している場合、税務調査が不安な場合は税理士への依頼を検討しましょう。青色申告で65万円控除を受ける場合、複式簿記の記帳が必要なため、税理士に依頼する方が効率的です。

費用相場

不動産所得の確定申告を税理士に依頼する場合、年間5万円~20万円程度が相場です。物件数・取引件数により費用は変動します。記帳代行まで依頼する場合は、10万円~30万円程度となります。

出典: nature-inter サラリーマン・個人事業主が確定申告を税理士に依頼したら費用相場はいくら?

税務調査で否認されないための注意点

経費計上の適正範囲を理解し、税務調査で否認されないよう注意が必要です。

ここでは税務調査で指摘されやすいポイントと対策を解説します。

修繕費と資本的支出の区分は、税務調査で最も指摘されやすい項目です。

修繕費として認められる基準

以下のいずれかに該当する場合、修繕費として一括経費計上できます。

資本的支出として扱われる基準

以下に該当する場合、資本的支出として減価償却の対象となります。

判断に迷う場合は税理士に相談するか、税務署に事前照会する方法がある

税務調査で指摘されやすいポイントを整理します。

1. 家事按分の割合が不合理

事業用割合が50%を超える場合や、根拠資料がない場合は否認されやすくなります。面積や時間を基準に合理的な割合を設定しましょう。

2. 領収書・契約書の保管不備

経費の根拠となる領収書や契約書が保管されていない場合、経費として認められません。支出ごとに領収書を整理し、7年間保管しましょう。

3. 土地部分のローン金利の計算ミス

土地部分のローン金利を損益通算に含めている場合、修正申告が必要になります。土地と建物の按分計算を正確に行いましょう。

4. 修繕費の過大計上

資本的支出を修繕費として一括計上している場合、否認されます。20万円以上の修繕は資本的支出の可能性を検討しましょう。

5. プライベートな支出の混入

スーツ・腕時計・家族旅行など、不動産投資と無関係な支出を経費計上している場合、否認されます。事業との関連性が明確な支出のみを計上しましょう。

領収書や契約書は、確定申告の根拠資料として保管が義務付けられています。

保管期間

白色申告の場合は5年間、青色申告の場合は7年間保管する必要があります。保管期間は確定申告期限の翌日から起算します。

保管方法

月別・勘定科目別にファイリングし、すぐに取り出せる状態にします。電子帳簿保存法に対応した会計ソフトを使用すれば、領収書をスキャンして電子保存できます。

領収書がない場合は出金伝票に日付・行先・金額・目的を記録。ただし原則は領収書を保管

不動産所得の赤字が3年以上続く場合、税務署から事業実態を疑われる可能性があります。

減価償却費による帳簿上の赤字であっても、キャッシュフローが黒字であれば問題ありません。

実際の収支も赤字が続く場合は事業としての継続性が疑われ、税務調査の対象となりやすい

赤字が続く場合は、家賃の見直し・管理費の削減・空室対策など、収益改善の対策を検討しましょう。

不動産投資の経費率(家賃収入に対する経費の割合)は、一般的に15~20%程度が目安とされています。

出典: 東急リバブル 不動産投資の経費とは?どこまで・いくらまで計上できる?

経費率は物件の築年数・管理形態・立地により変動します。築古物件や自主管理の場合は経費率が高くなり、新築物件や管理委託の場合は経費率が低くなる傾向があります。

減価償却費を含めた場合、経費率が50%を超えることもありますが、これは帳簿上の数値であり、実際の支出ではありません。

給与所得と退職所得以外の所得が年間20万円以下の場合、確定申告の義務はありません。

出典: 国税庁 給与所得者で確定申告が必要な人

ただし、不動産所得が赤字の場合は、確定申告により損益通算して税金の還付を受けられます。

また、不動産所得が20万円以下でも、医療費控除やふるさと納税の控除を受ける場合は確定申告が必要です。

確定申告をしない場合でも、住民税の申告は必要です。市区町村の窓口で住民税の申告を行いましょう。

ローン元本の返済は経費として認められません。

借入金は所得にならないため、返済も経費にならないという原則があります。経費として認められるのは、ローンの利息部分のみです。

金融機関から送付される返済予定表で、元本と利息を区分して記録しましょう。

団体信用生命保険(団信)の保険料は、ローン金利に含まれているため、別途経費計上できません。

団信はローン契約者が死亡・高度障害になった場合にローン残債が弁済される保険ですが、保険料はローン金利に上乗せされており、利息として経費計上されています。

火災保険・地震保険は団信とは別の保険であり、経費として計上できます。

不動産投資の知識習得のためのセミナー参加費や書籍代は、研修費や新聞図書費として経費計上できます。

ただし、不動産投資と無関係な内容(株式投資・FXなど)のセミナーや書籍は経費として認められません。

セミナー参加時の交通費・宿泊費も経費として計上できます。領収書を保管し、セミナーの内容を記録しておきましょう。

物件購入時の仲介手数料は、建物の取得価額に含めて減価償却します。

購入年に一括で経費計上するのではなく、建物の耐用年数にわたって分割して経費計上する仕組みです。

一方、入居者募集時の仲介手数料は、支払時の経費として一括計上できます。

法人化を検討すべきタイミングは、以下の基準が目安です。

出典: ゴールドトラスト 不動産投資で法人化すべきタイミング

法人化により、所得税から法人税への切り替え、役員報酬による所得分散、相続税対策などのメリットがあります。

一方、法人設立費用・税理士顧問料・社会保険料などのコストが発生するため、総合的に判断する必要があります。

法人化を検討する場合は、税理士に相談して収支シミュレーションを行いましょう。

サラリーマンが不動産投資で経費計上できる項目は、減価償却費・管理費・修繕費・ローン金利・保険料・租税公課など12種類です。

一方、ローン元本・所得税・住民税・私的な支出は経費として認められません。

損益通算により不動産所得の赤字を給与所得から差し引けますが、土地部分のローン金利は損益通算の対象外となる点に注意が必要です。

出典: 国税庁 不動産所得の損益通算

減価償却費は税金対策の核となる項目であり、築古木造物件で4年償却を活用する方法や、建物付属設備を分離して償却を加速させる方法があります。

確定申告は白色申告と青色申告の2種類があり、記帳義務はどちらも同じため、10万円の特別控除を受けられる青色申告を選ぶメリットが大きいといえます。

税務調査で否認されないよう、修繕費と資本的支出の判断基準を理解し、領収書・契約書を7年間保管しましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。投資を行う際は、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。税金対策の効果は個人の状況により異なるため、税理士への相談を推奨します。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!