不動産投資を始める女性へ|少額・安定収入・税対策別おすすめ9選

不動産投資を検討しているものの、「失敗したらどうしよう」という不安を抱えていませんか。

実際、不動産投資には空室リスク、家賃下落、修繕費の想定外支出など、さまざまなリスクが存在します。

しかし、失敗の多くは事前の知識不足や計画の甘さが原因です。

本記事では、不動産投資で失敗する主な原因と具体的な失敗事例、そして失敗を回避するための対策を詳しく解説します。

失敗のパターンを理解し、適切な対策を講じることで、安定した資産形成を実現できるでしょう。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

目次

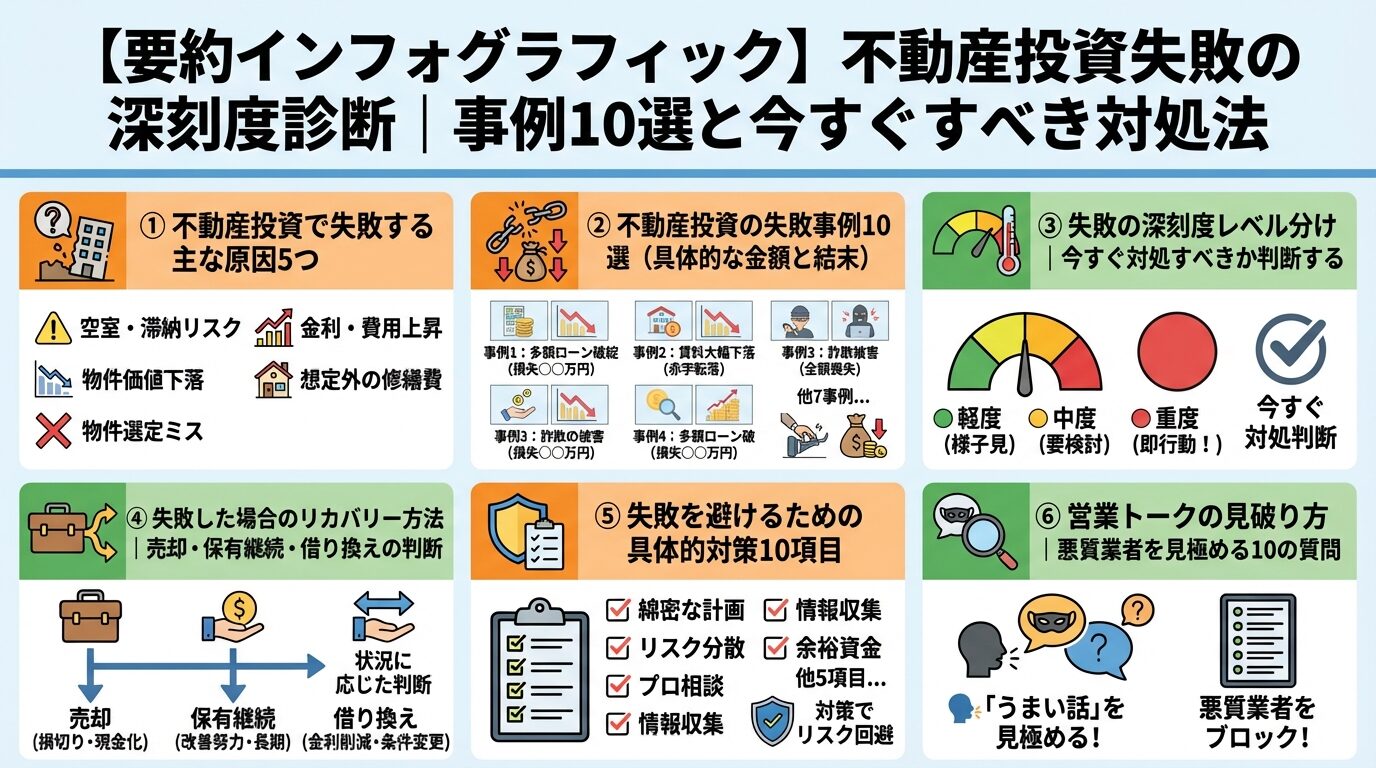

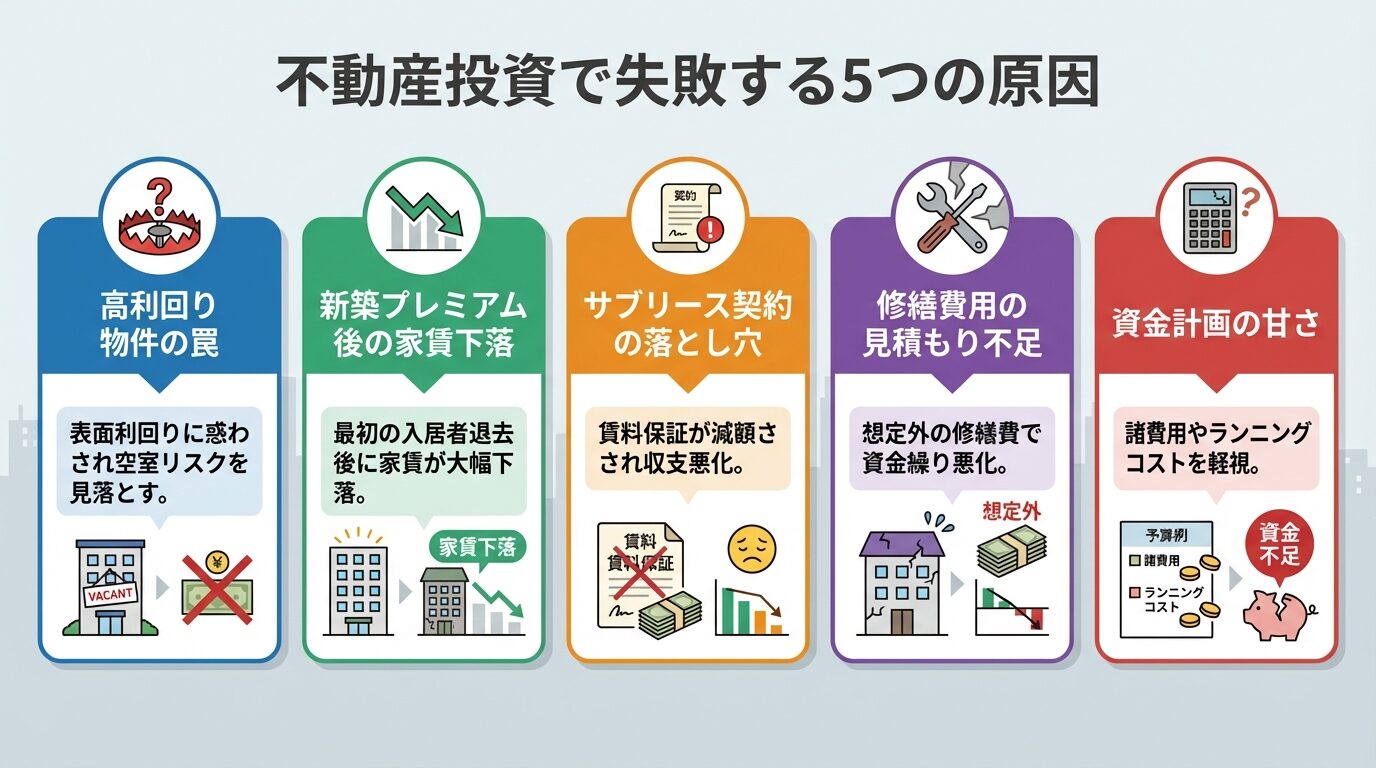

不動産投資で失敗する主な原因5つ

不動産投資の失敗には共通するパターンがあります。

ここでは、多くの投資家が陥りやすい5つの失敗原因を解説します。

これらを理解することで、同じ失敗を避けることができるでしょう。

表面利回りが高い物件は一見魅力的に見えますが、実際には大きなリスクを抱えている場合があります。

特に地方の物件では、都心部より高い想定利回りが提示されることがあります。

高利回り物件は空室リスクや家賃下落の可能性が高い

賃貸需要が少ないエリアでは、一度空室が発生すると次の入居者が決まるまで数か月以上かかることも珍しくありません。

また、相場より高い価格で購入させられているケースもあります。

表面利回りだけでなく、実質利回りや地域の賃貸需要を必ず確認しましょう。

新築物件は当初、新築プレミアムとして相場より高い家賃を設定できます。

しかし、この新築プレミアムは最初の入居者が退去すると失われます。

2回目以降の入居者募集では、周辺の中古物件と同等の家賃水準まで下がることが一般的です。

新築プレミアムは最初の入居者退去後に失われる

当初の高い家賃収入を前提に収支計画を立てると、家賃下落後にローン返済が困難になる可能性があります。

新築物件の場合、購入後数年で新築プレミアムが失われ家賃が下落することを想定した資金計画が必要です。

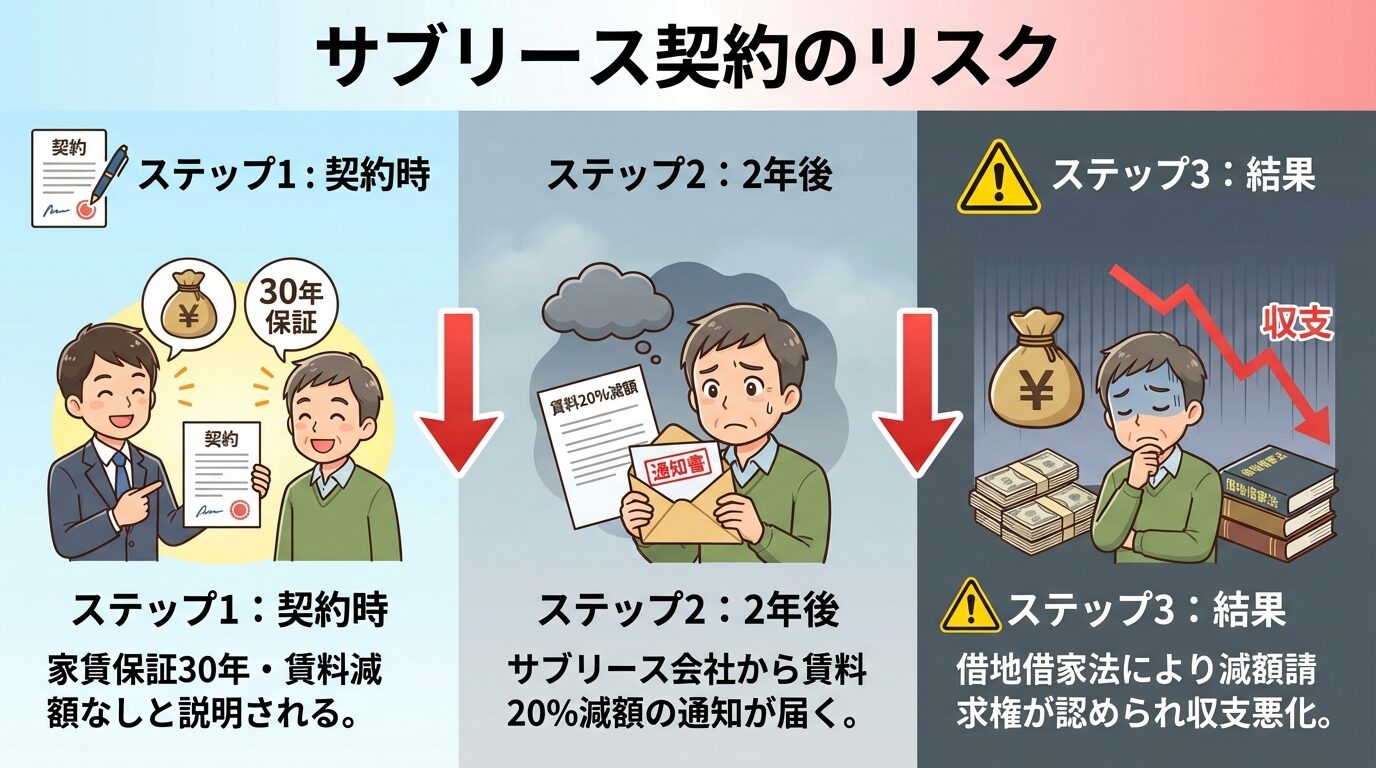

サブリース契約は空室リスクを軽減できる仕組みですが、トラブルも多く報告されています。

サブリース会社は借地借家法により借主として保護されており、賃料減額請求権を持っています。

出典: 国土交通省 サブリース規制ポータル

「賃料保証」でも市場変化を理由に減額要求される

契約書に「賃料保証」と記載されていても、市場環境の変化を理由に賃料減額を要求されるケースがあります。

2年ごとの賃料見直しのたびに減額され、当初の想定収入を大きく下回ることも少なくありません。

また、オーナー側からの契約解除は正当事由が必要で、一方的な解約は困難です。

サブリース契約を検討する際は、賃料減額の可能性を必ず考慮に入れましょう。

不動産投資では、物件の維持管理に修繕費用が継続的に発生します。

給湯器やエアコンなどの設備は経年劣化により交換が必要になります。

外壁塗装や屋根の防水工事などの大規模修繕は、定期的に必要であり、物件規模により数百万円規模の費用がかかる場合があります。

築年数に応じて修繕費用を毎月積み立てておくこと

特に中古物件を購入した場合、購入直後に想定外の修繕が必要になることもあります。

修繕費用を見積もっていないと、突発的な支出により資金繰りが悪化します。

物件購入時に長期修繕計画を確認し、修繕費用を毎月積み立てることが重要です。

不動産投資では、物件価格だけでなく諸費用や運用中のコストも考慮する必要があります。

購入時には仲介手数料、登記費用、不動産取得税などの初期費用がかかります。

運用中も管理費、修繕積立金、固定資産税、保険料などのランニングコストが発生します。

フルローンではわずかな空室で収支が赤字になる

フルローンで物件を購入した場合、わずかな空室や家賃下落で毎月の収支が赤字になる可能性があります。

また、金利上昇により返済額が増加するリスクも考慮しなければなりません。

余裕を持った資金計画と予備費の確保が失敗を防ぐ鍵となります。

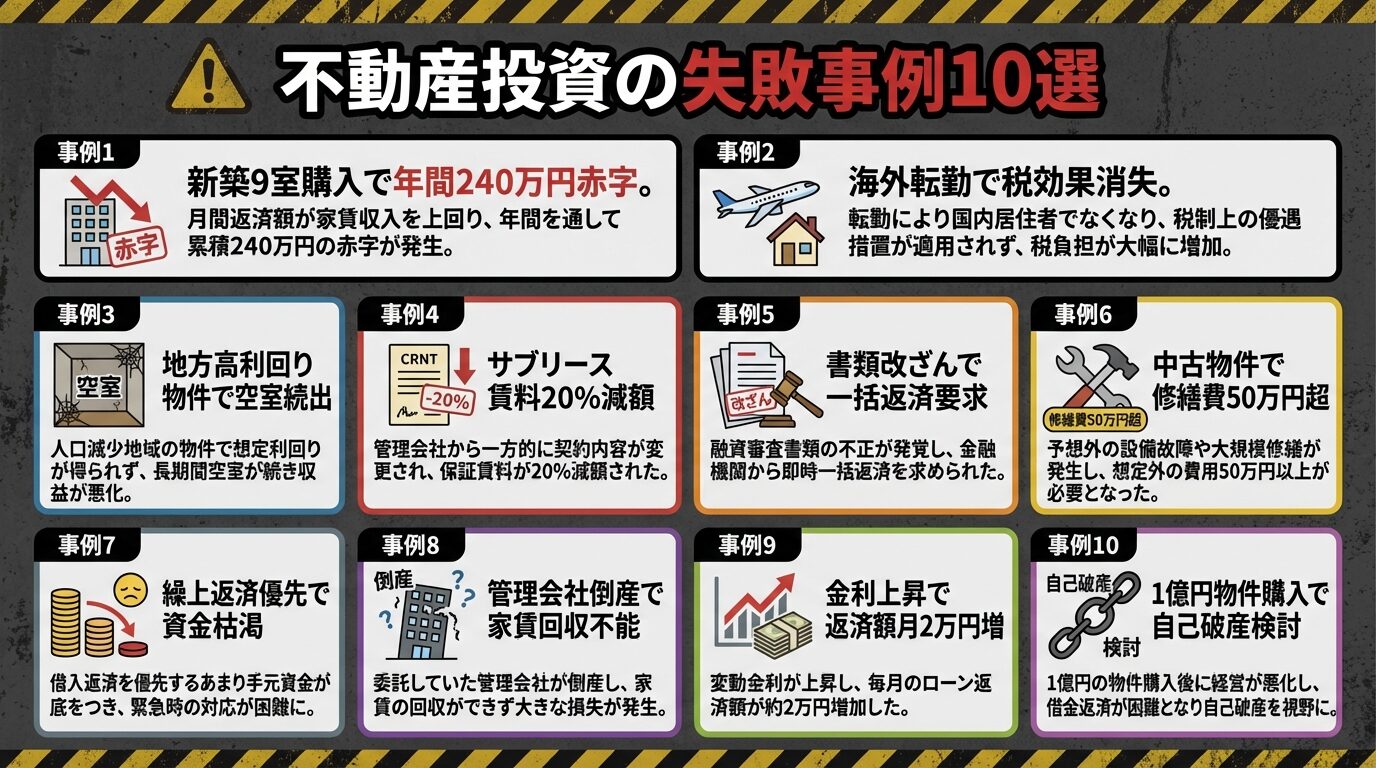

不動産投資の失敗事例10選

ここでは、不動産投資の失敗パターンを理解するための想定例を紹介します。

具体的な金額や状況を知ることで、自分の投資判断の参考にできるでしょう。

関西で働く40代会社員のAさんは、税金対策を目的に新築コンパクトマンションを9室購入しました。

営業担当者から「家賃保証があるので安心」と説明を受け、深く検討せずに契約しました。

しかし、購入後数年で新築プレミアムが失われ、家賃が当初想定より15%下落しました。

さらにサブリース会社から賃料減額を要求され、毎月の収支が大幅に悪化しました。

年間240万円の赤字で給与から持ち出しが続く状態に

結果として、年間240万円の赤字が発生し、給与から持ち出しを続ける状況になりました。

Aさんは売却を検討しましたが、購入価格を大きく下回る査定額しか提示されず、身動きが取れない状態です。

年収1500万円の上場企業管理職Bさんは、税金対策として新築コンパクトマンションを4室購入しました。

同僚の紹介で不動産会社と契約し、減価償却による税効果を期待していました。

しかし、購入から3年後に海外転勤が決まり、日本での給与所得がなくなりました。

海外転勤で税効果が得られず物件収益も低迷

税効果が得られなくなった上、物件からの収益も思ったほど上がりませんでした。

退職後もローンが残るため、年金対策にもなりませんでした。

Bさんは投資失敗を認識し、売却を検討しましたが、購入時より大幅に資産価値が下落していました。

都内在住の30代会社員Cさんは、表面利回り12%という地方の中古アパートを購入しました。

高利回りに魅力を感じ、現地を一度も見ずに契約しました。

購入時は満室でしたが、半年後に3室が同時に退去し、その後1年以上空室が続きました。

人口減少エリアで入居者募集が難航し毎月5万円の持ち出し

地域の人口減少と賃貸需要の低下により、入居者募集が難航しました。

家賃収入よりローン返済額が大きく、毎月5万円の持ち出しが発生しました。

Cさんは売却を試みましたが、買い手が見つからず、損切りもできない状況に陥っています。

50代会社員のDさんは、「30年一括借り上げ」「家賃保証」を謳うサブリース契約で新築アパートを建設しました。

契約書には「10年間賃料減額なし」という特約が記載されていました。

しかし、契約から2年後にサブリース会社から賃料減額の通知が届きました。

「不減特約は借地借家法により無効」と20%減額要求

「不減特約は借地借家法により無効」と説明され、当初賃料の20%減額を要求されました。

Dさんは拒否しましたが、サブリース会社は減額後の賃料しか振り込まなくなりました。

弁護士に相談しましたが、法的にサブリース会社の賃料減額請求権が認められると告げられました。

20代会社員のEさんは、年収400万円で3,000万円の物件購入を勧められました。

不動産会社の担当者が「ローン審査を通すため」と源泉徴収票の改ざんを提案しました。

Eさんは言われるままに書類を提出し、融資が承認されました。

書類改ざん発覚で一括返済要求、売却後も数百万円の借金

しかし、実際の収入では返済が困難で、毎月赤字が発生しました。

後に金融機関が書類改ざんを発見し、ローンの一括返済を求められました。

Eさんは物件を売却しましたが、売却価格では残債を完済できず、数百万円の借金が残りました。

40代会社員のFさんは、築15年の中古コンパクトマンションを購入しました。

表面利回りが高く、内見時に室内がきれいだったため、すぐに契約しました。

しかし、購入から3か月後に給湯器が故障し、交換に20万円かかりました。

購入後半年で給湯器・エアコン交換で35万円の出費

さらに半年後にエアコンも故障し、追加で15万円の出費が発生しました。

購入前に設備の使用年数を確認しておらず、修繕費用も積み立てていませんでした。

Fさんは突発的な支出により資金繰りが悪化し、クレジットカードでの支払いを余儀なくされました。

30代会社員のGさんは、早期のローン完済を目指して積極的に繰上返済を行いました。

手元資金のほとんどを繰上返済に充て、予備費をほとんど残していませんでした。

ある時、入居者が退去し、原状回復に50万円が必要になりました。

予備費不足で消費者金融から借り入れる事態に

さらに次の入居者が決まるまで3か月かかり、その間の家賃収入がありませんでした。

手元資金が不足し、消費者金融から借り入れを行う事態になりました。

Gさんは繰上返済を優先しすぎたことを後悔し、以降は予備費を確保するようにしました。

50代会社員のHさんは、地域密着型の小規模管理会社に物件管理を委託していました。

管理費が安く、対応も丁寧だったため、長年信頼していました。

しかし、ある月突然、管理会社から家賃が振り込まれなくなりました。

管理会社倒産で2か月分の家賃が回収不能に

連絡を取ろうとしましたが、電話もつながらず、事務所も閉鎖されていました。

後に管理会社が倒産したことが判明し、2か月分の家賃が回収不能になりました。

Hさんは急いで入居者と直接契約を結び直しましたが、手続きに時間がかかり、さらに1か月分の家賃収入を失いました。

40代会社員のIさんは、変動金利で5,000万円の不動産投資ローンを組みました。

当初の金利は1.5%で、毎月の返済額は約15万円でした。

しかし、金融政策の変更により金利が2.5%に上昇しました。

金利上昇で月2万円の持ち出しが発生

毎月の返済額が約17万円に増加し、家賃収入では返済をカバーできなくなりました。

Iさんは給与から毎月2万円を持ち出す状況になりました。

固定金利への借り換えを検討しましたが、借り換え手数料が高額で、実行に踏み切れませんでした。

40代会社員のJさんは、年収800万円で1億円の1棟マンションを購入しました。

不動産会社から「規模を拡大すれば収益も増える」と勧められ、フルローンで契約しました。

しかし、購入直後から空室が目立ち、想定していた家賃収入を得られませんでした。

空室と修繕費500万円で自己破産を検討する事態に

さらに築年数が古く、購入後すぐに外壁塗装と屋上防水工事が必要になりました。

修繕費用として500万円が必要でしたが、手元資金が不足していました。

Jさんはローン返済と修繕費用の支払いに追われ、最終的に自己破産を検討する事態に陥りました。

初回面談で

PayPayポイント

50,000円分※

RENOSY(リノシー)|東証グロース上場企業運営

※PayPayポイントのプレゼントには適用条件・上限があります。詳細は公式サイトの適用条件をご確認ください。入居率・想定利回りは公式サイト掲載値です。月1万円〜はローンのご利用を前提とし、家賃収入と、返済額や各手数料等の支出との差額について当社実績から算出した値です(諸条件により異なります)。AIによる物件選定は、物件の所有状況等により変動し、効果を保証するものではありません。不動産投資は元本や利回りが保証されるものではありません。

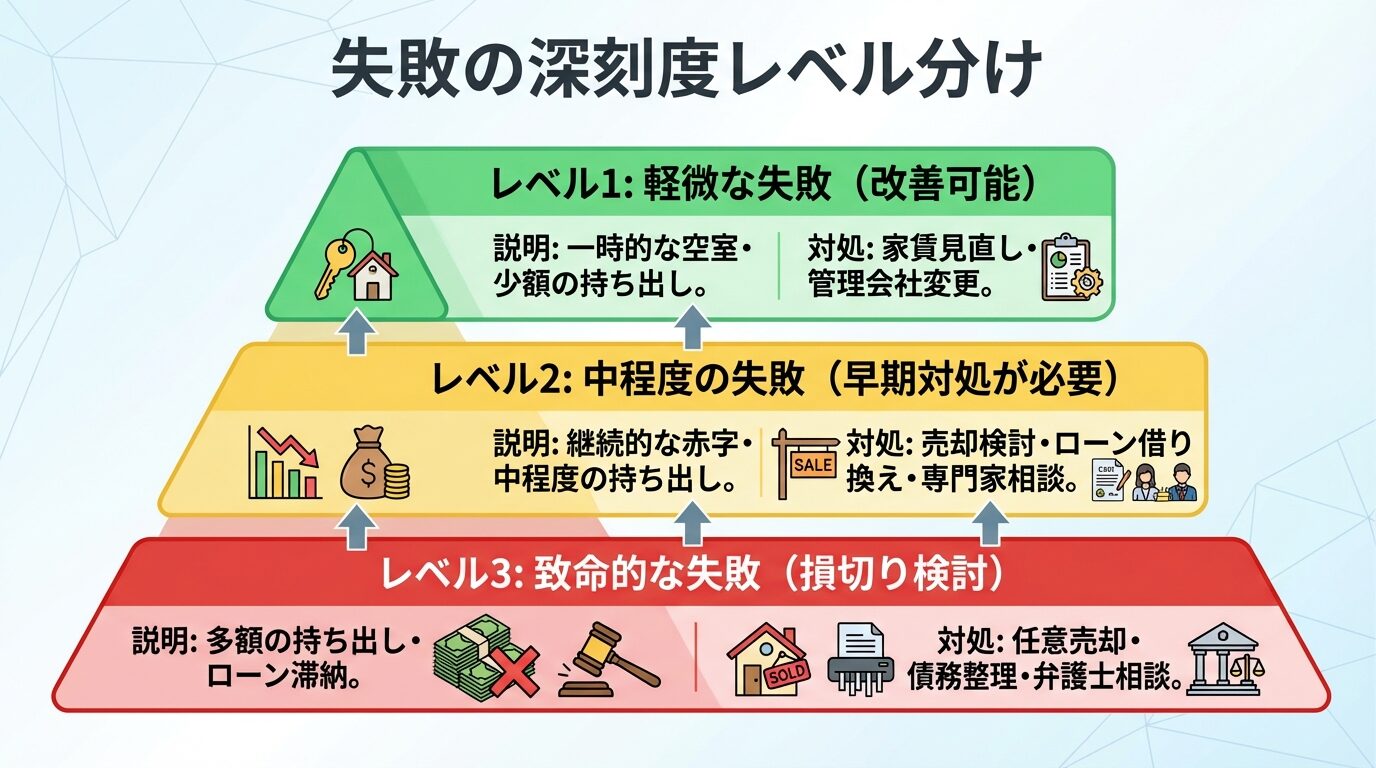

不動産投資の失敗には、軽微なものから致命的なものまで深刻度に差があります。

ここでは、失敗の深刻度を3つのレベルに分類し、それぞれの対処方法を解説します。

自分の状況がどのレベルに該当するかを判断することで、適切な対応を取ることができます。

一時的な空室や小規模な修繕費用の発生など、改善可能な失敗です。

年間の収支が若干のマイナスでも、給与収入から補填できる範囲であれば、このレベルに該当します。

少額の持ち出しは家賃見直しや管理会社変更で改善可能

このレベルであれば、家賃の見直しや管理会社の変更、空室対策の強化などで改善できる可能性があります。

ただし、放置すると深刻化する恐れがあるため、早めの対策が必要です。

毎月の収支が継続的にマイナスで、給与収入からの補填が負担になっている状態です。

空室が長期化している、家賃が大幅に下落した、修繕費用が想定を大きく上回ったなどの状況が該当します。

中程度の持ち出しが続く場合は売却やローン借り換えを検討

このレベルでは、物件の売却やローンの借り換えを真剣に検討する必要があります。

放置すると資金繰りが悪化し、レベル3に進行する可能性があります。

弁護士や税理士などの専門家に相談し早期対処することが重要です。

ローン返済が困難になり、自己資金を大幅に取り崩している状態です。

物件の売却価格がローン残債を大きく下回り、売却しても借金が残る状況も該当します。

多額の持ち出しやローン滞納は任意売却や債務整理を検討

このレベルでは、損切りを含めた抜本的な対策が必要です。

任意売却や債務整理、最悪の場合は自己破産も検討しなければなりません。

一刻も早く弁護士に相談し法的対処を確認することが重要です。

不動産投資では、すべての赤字が問題というわけではありません。

減価償却による会計上の赤字は、実際のキャッシュフローはプラスの場合があります。

減価償却による会計上の赤字は税効果があり問題なし

この場合、税効果により所得税・住民税が軽減されるため、問題のない赤字といえます。

一方、実際のキャッシュフローがマイナスの赤字は問題があります。

家賃収入よりローン返済額や経費が多い状態は、持続可能ではありません。

会計上の赤字と実際のキャッシュフローを区別し、真の収支状況を把握することが重要です。

失敗した場合のリカバリー方法

不動産投資で失敗した場合でも、適切な対処により損失を最小限に抑えることができます。

ここでは、失敗後のリカバリー方法を4つの観点から解説します。

物件を売却するかどうかは、今後の収支改善の見込みと売却損の大きさで判断します。

空室や家賃下落が一時的なもので、改善の見込みがあれば保有継続を検討できます。

しかし、地域の人口減少や賃貸需要の低下が続く場合、早期の売却が賢明です。

年間持ち出し額が売却損を上回る場合は売却を検討

売却損が発生しても、今後の持ち出しを考えると損切りした方が良い場合があります。

具体的には、年間の持ち出し額が売却損を上回る場合、売却を検討すべきです。

複数の不動産会社に査定を依頼し、現在の市場価格を正確に把握しましょう。

金利が高い状態でローンを組んでいる場合、借り換えにより返済額を削減できる可能性があります。

特に変動金利が上昇している局面では、固定金利への借り換えも検討すべきです。

借り換えには手数料がかかりますが、長期的に見ると返済総額を大幅に削減できる場合があります。

複数金融機関に相談し借り換えメリットを比較検討

複数の金融機関に相談し、借り換えのメリットとコストを比較検討しましょう。

ただし、物件の収益性が低い場合、借り換えの審査が通らない可能性もあります。

借り換えが難しい場合は、現在の金融機関に金利引き下げ交渉を試みるのも一つの方法です。

空室が続いている場合、家賃が相場より高い可能性があります。

周辺の類似物件の家賃を調査し、適正な家賃水準を把握しましょう。

家賃を下げることで空室期間を短縮できれば、年間の収入は増える場合があります。

管理会社変更で入居者募集の効率が改善する場合も

また、管理会社の集客力が不足している可能性もあります。

管理会社を変更することで、入居者募集の効率が改善する場合があります。

複数の管理会社に相談し、空室対策の提案内容や実績を比較検討しましょう。

不動産投資の失敗が深刻化する前に、専門家に相談することが重要です。

弁護士には、サブリース契約のトラブルや債務整理の相談ができます。

税理士には、確定申告や税効果の最適化について相談できます。

月々の持ち出しが続く時点で専門家に相談すべき

不動産コンサルタントには、物件の収益改善策や売却戦略について相談できます。

月々の持ち出しが続く時点で、専門家への相談を検討すべきです。

早期に相談することで、選択肢が広がり、損失を最小限に抑えることができます。

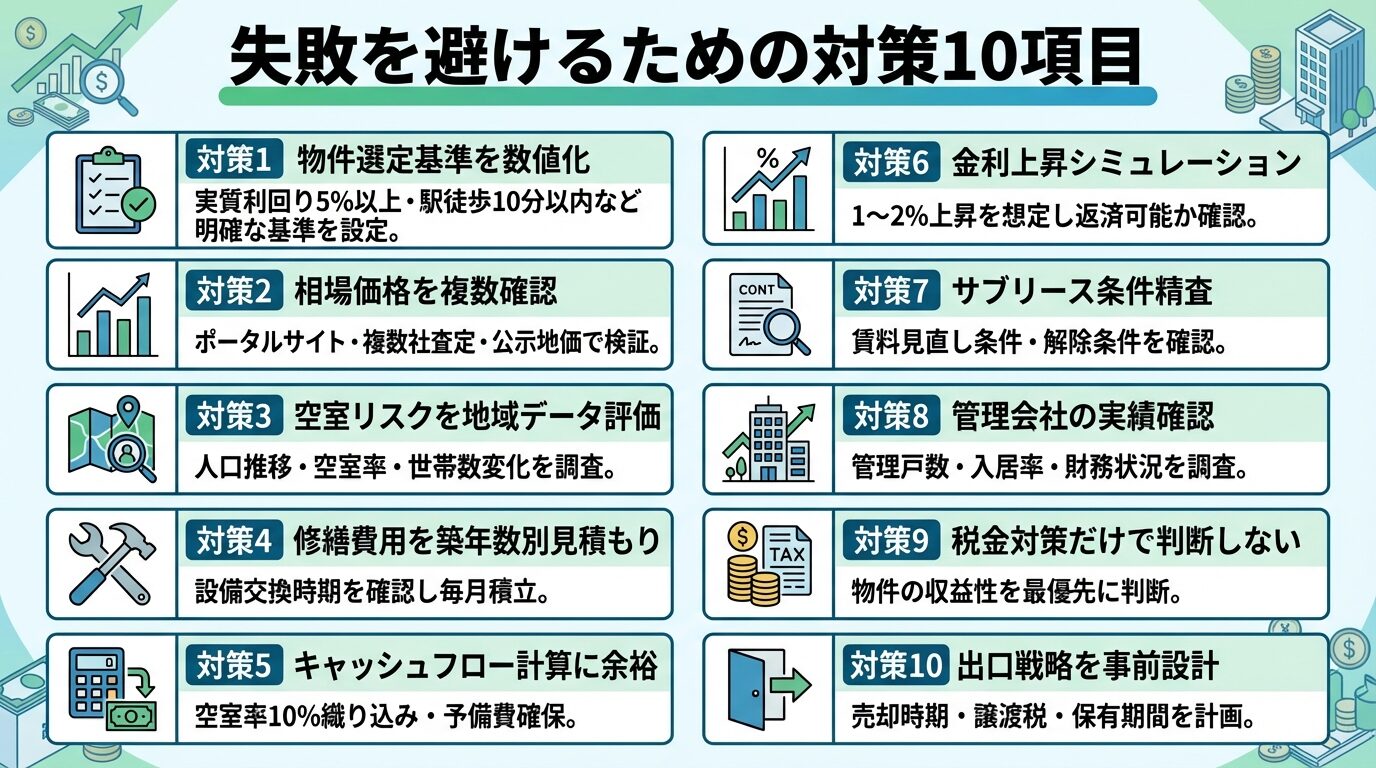

失敗を避けるための具体的対策10項目

不動産投資の失敗を避けるには、物件選定から運用まで、各段階で適切な対策を講じる必要があります。

ここでは、失敗を回避するための具体的な対策を10項目紹介します。

感覚ではなく、明確な数値基準で物件を選定することが重要です。

例えば、実質利回り5%以上、駅徒歩10分以内、築年数20年以内など、ご自身の投資方針に応じた具体的な基準を設定しましょう。

実質利回り・駅距離・築年数など明確な数値基準を設定

また、年間の想定収支を詳細に計算し、キャッシュフローがプラスになることを確認します。

空室率を一定程度(例えば10%程度)見積もり、余裕を持った収支計画を立てることが大切です。

物件価格が適正かどうかを判断するため、複数の方法で相場を確認しましょう。

不動産ポータルサイトで周辺の類似物件の価格を調査します。

複数の不動産会社に査定を依頼し、価格の妥当性を検証します。

ポータルサイト・複数社査定・公示地価で相場を検証

国土交通省の公示地価や路線価も参考にすることで、客観的な判断ができます。

相場より大幅に高い物件は、慎重に検討する必要があります。

空室リスクを評価するには、地域の賃貸需要を客観的に分析することが重要です。

総務省の住宅・土地統計調査では、都道府県別の空室率を確認できます。

出典: 総務省 住宅・土地統計調査

LIFULL HOME’Sの「見える!賃貸経営」では、市区町村別の空室率データが公開されています。

人口推移・空室率・世帯数変化で将来需要を予測

地域の人口推移や世帯数の変化も確認し、将来の賃貸需要を予測しましょう。

人口減少が続いているエリアや、空室率が全国平均(13.8%)を大幅に上回るエリアは避けるべきです。

出典: 総務省 住宅・土地統計調査

また、単身世帯の増加が見込めるエリアは、コンパクトマンション投資に適しています。

修繕費用は築年数により大きく異なるため、物件ごとに適切に見積もる必要があります。

一般的に、給湯器・エアコンや外壁塗装・屋根防水などは定期的な交換・修繕が必要です。

設備の使用年数を確認し近い将来の交換費用を計上

新築物件でも、経年により修繕費用が発生することを見込むべきです。

中古物件の場合、購入時に設備の使用年数を確認し、近い将来の交換費用を計上しましょう。

修繕費用は毎月の家賃収入から積み立て、突発的な支出に備えることが重要です。

収支計算は楽観的な想定ではなく、保守的に見積もることが重要です。

家賃収入は満室想定ではなく、東京23区の空室率は約10%(タス社TVI指標)であり、これを参考に地域の実情に応じた空室率を織り込みましょう。

空室率10%織り込み・予備費として年間家賃の10〜20%確保

管理費、修繕積立金、固定資産税、保険料などのランニングコストを漏れなく計上します。

ローン返済額に加え、修繕費用の積立も含めた上で、月々のキャッシュフローがプラスになることを確認します。

予備費として年間家賃収入の一定割合(目安10〜20%程度)を確保しておくと安心です。

変動金利でローンを組む場合、金利上昇リスクを必ず考慮しましょう。

現在の金利から1〜2%上昇した場合の返済額を計算します。

金利1〜2%上昇を想定し家賃収入で返済可能か確認

例えば、借入額5,000万円、返済期間35年、金利2.0%の場合、月々の返済額は約16.6万円です。

金利が3.0%に上昇すると、月々の返済額は約19.3万円に増加します。

金利上昇後も家賃収入で返済できるか、事前にシミュレーションすることが重要です。

金利上昇リスクを避けたい場合は、固定金利や固定期間選択型の利用を検討しましょう。

サブリース契約を検討する場合、契約内容を詳細に確認することが重要です。

賃料見直しの条件、見直し頻度、減額の上限などを確認しましょう。

「賃料減額なし」特約も借地借家法により無効の可能性

「賃料減額なし」という特約があっても、借地借家法により無効とされる可能性があります。

出典: 国土交通省 サブリース規制ポータル

契約解除の条件、違約金の有無、原状回復費用の負担なども確認が必要です。

サブリース会社の財務状況や過去のトラブル事例も調査しましょう。

契約前に弁護士などの専門家にチェックしてもらうことをおすすめします。

管理会社の選定は、不動産投資の成否を左右する重要な要素です。

管理戸数や入居率などの実績を確認し、集客力を評価しましょう。

管理戸数・入居率・財務状況を調査し倒産リスクを回避

財務状況が健全かどうかも重要で、倒産リスクを避けるため、会社規模や経営状況を調査します。

管理費用だけでなく、空室対策の提案内容や対応の迅速さも比較検討しましょう。

地域密着型の管理会社は、そのエリアの賃貸需要に詳しい場合があります。

複数の管理会社に相談し、最も信頼できる会社を選ぶことが重要です。

税金対策を目的とした不動産投資は、本来の収益性を見失いがちです。

減価償却による税効果は一時的なもので、将来的には課税所得が増える可能性があります。

税効果があってもキャッシュフローがマイナスでは意味なし

税効果があっても、物件自体のキャッシュフローがマイナスでは意味がありません。

海外転勤や転職により税効果が得られなくなるリスクもあります。

税金対策は副次的なメリットと考え、物件の収益性を最優先に判断しましょう。

税効果の計算は税理士に相談し、正確な見積もりを得ることが重要です。

不動産投資では、購入時から売却時期と売却価格を想定しておくことが重要です。

築年数が経過すると物件価格は下落するため、売却タイミングを見極める必要があります。

保有期間5年超で売却すると譲渡所得税率が低くなる

ローン完済時期、大規模修繕の時期、減価償却終了時期などを考慮し、出口戦略を設計しましょう。

売却時の譲渡所得税も考慮し、保有期間5年超で売却すると税率が低くなります。

出典: 国税庁

市場環境の変化により、当初の計画通りにいかない場合もありますが、柔軟に対応することが大切です。

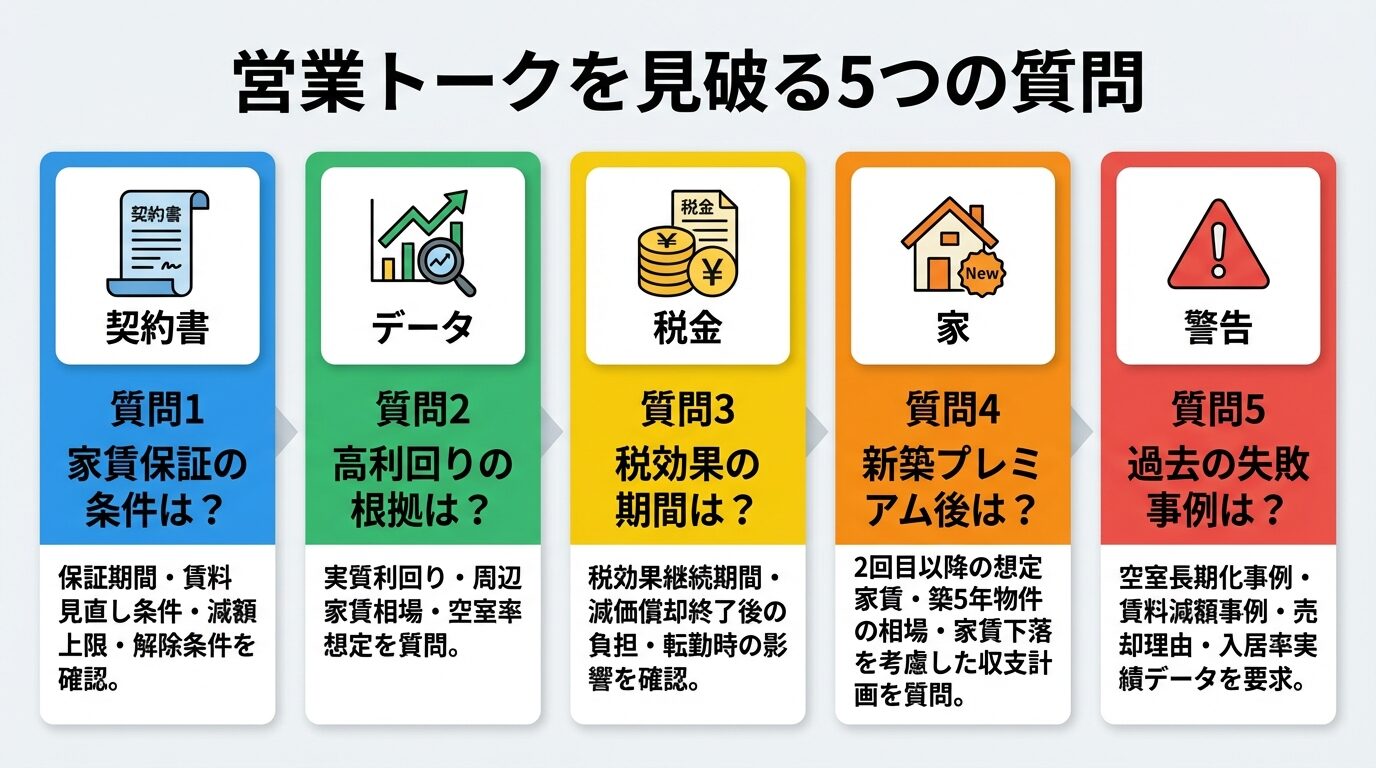

不動産投資の営業トークには、誇張や誤解を招く表現が含まれる場合があります。

ここでは、営業担当者に質問すべき重要なポイントを5つ紹介します。

これらの質問により、提案内容の真偽を見極めることができます。

「家賃保証」という言葉だけでは、実際の保証内容は分かりません。

「保証期間は何年ですか」「賃料見直しの条件は何ですか」と具体的に質問しましょう。

賃料見直し頻度・減額上限・解除条件を必ず確認

「見直しは何年ごとですか」「減額の上限はありますか」も確認が必要です。

「契約解除の条件は何ですか」「違約金は発生しますか」も重要なポイントです。

曖昧な回答しか得られない場合、契約内容を書面で確認することが重要です。

「高利回り」という表現は、表面利回りを指している場合がほとんどです。

「実質利回りはいくらですか」と質問し、経費を差し引いた利回りを確認しましょう。

実質利回り・周辺家賃相場・空室率想定を質問

「周辺の類似物件の家賃相場はいくらですか」と聞き、家賃設定の妥当性を検証します。

「空室率はどの程度を想定していますか」も重要な質問です。

根拠データを示せない場合、提案内容の信頼性は低いと判断すべきです。

「税金対策になる」という説明は、減価償却による一時的な効果を指しています。

「税効果は何年間続きますか」「減価償却終了後の税負担はどうなりますか」と質問しましょう。

税効果継続期間・減価償却終了後・転勤時の影響を確認

「転勤や転職で給与所得がなくなった場合、税効果はどうなりますか」も確認が必要です。

「物件のキャッシュフローはプラスですか」と聞き、税効果以外の収益性を確認します。

税金対策だけを強調する営業トークには注意が必要です。

新築物件の場合、当初の家賃は新築プレミアムにより高めに設定されています。

「2回目以降の入居者募集時の想定家賃はいくらですか」と質問しましょう。

2回目以降の想定家賃・築5年物件の相場を確認

「周辺の築5年程度の物件の家賃相場はいくらですか」も確認が必要です。

「家賃下落を考慮した収支計画はありますか」と聞き、長期的な収益性を検証します。

新築プレミアム後の家賃を明示できない場合、収支計画の信頼性は低いと判断すべきです。

「過去に空室が長期化した物件はありますか」「どのように対処しましたか」と質問しましょう。

「サブリース契約で賃料減額が発生した事例はありますか」も確認が必要です。

空室長期化事例・賃料減額事例・売却理由を質問

「物件を売却したオーナーの売却理由は何ですか」と聞き、トラブル事例を把握します。

「入居率の実績データを見せてください」と要求し、客観的なデータを確認しましょう。

失敗事例を隠す、または「失敗事例はない」と断言する業者は信頼性が低いと判断すべきです。

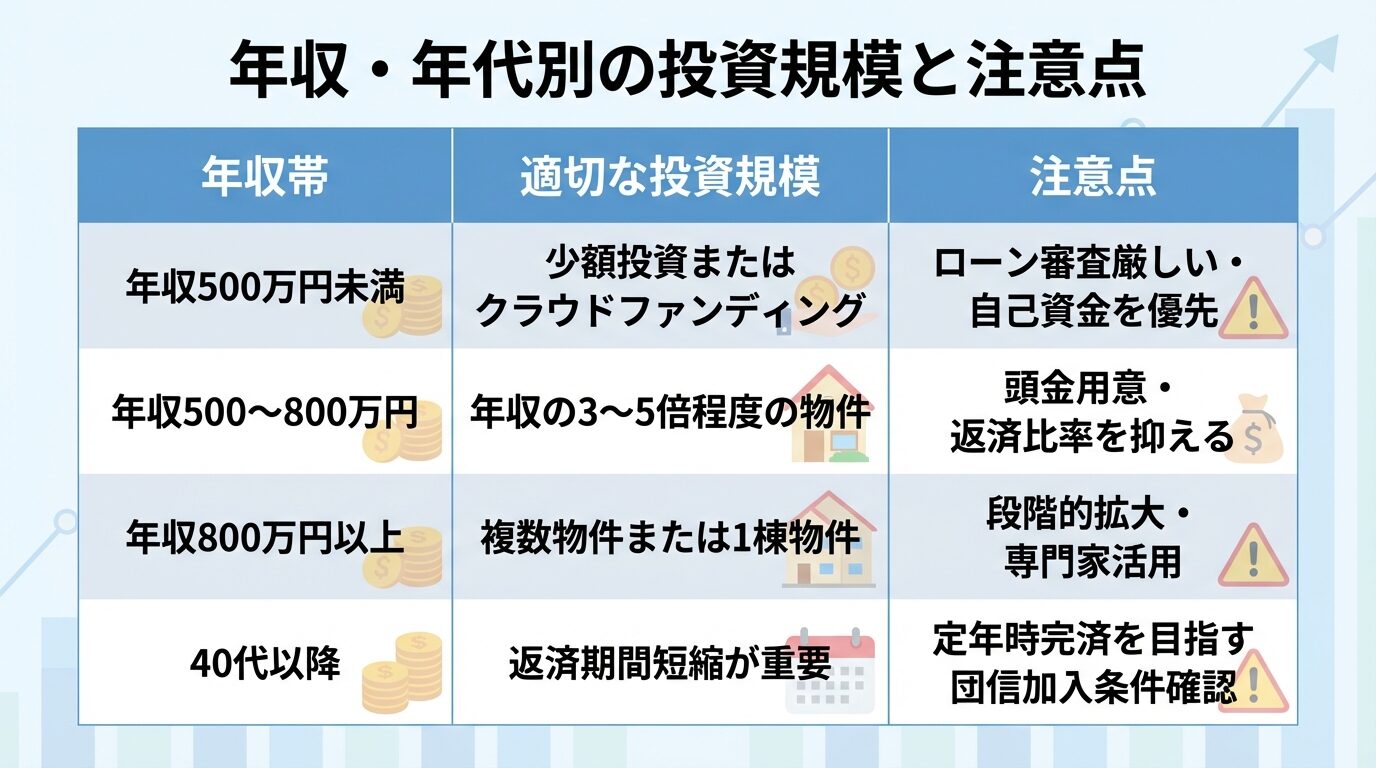

不動産投資は年収や年代により、適切な投資規模が異なります。

ここでは、年収・年代別の投資の考え方と注意点を解説します。

年収500万円未満の場合、不動産投資ローンの審査が厳しくなる傾向があります。

フルローンでの購入は難しく、頭金が必要になる場合があります。

年収500万円未満はローン審査厳しく返済リスク高い

また、収入に対してローン返済額の比率が高くなり、わずかな空室や家賃下落で返済が困難になるリスクがあります。

この年収帯では、まず自己資金を貯め、投資の勉強を続けることが重要です。

不動産クラウドファンディングなど、少額から始められる投資も選択肢の一つです。

一般的に、年収の3〜5倍程度の物件価格が目安とされることがありますが、金融機関や個人の状況により異なります。

頭金を用意し、ローン返済比率を抑えることが重要です。

都心中古マンションや地方新築マンションが選択肢に

都心の中古コンパクトマンションや、地方都市の新築コンパクトマンションが選択肢になります。

複数物件を保有する場合は、1件目の運用実績を見てから2件目を検討しましょう。

いきなり規模を拡大すると、リスクが集中する可能性があります。

年収800万円以上の場合、複数物件の保有や1棟物件への投資も選択肢になります。

しかし、規模拡大時には新たなリスクが発生するため、慎重な判断が必要です。

複数物件保有は管理の手間増加・同時収支悪化リスクあり

複数物件を保有すると、管理の手間が増え、本業に支障をきたす可能性があります。

また、金利上昇や空室率の悪化により、複数物件が同時に収支悪化するリスクもあります。

規模拡大は段階的に行い各物件の収益性を確認しながら進めることが重要です。

税理士や不動産コンサルタントなど、専門家のアドバイスを受けることをおすすめします。

40代以降で不動産投資を始める場合、ローン完済時期が重要なポイントです。

定年退職時にローンが残っていると、年金収入だけでは返済が困難になる可能性があります。

40代以降は定年時完済を目指し返済期間短縮が重要

返済期間を短く設定するか、繰上返済を計画的に行うことが重要です。

また、40代以降は健康リスクも高まるため、団体信用生命保険の加入条件を確認しましょう。

退職金を頭金に充てる場合、老後資金を圧迫しないよう注意が必要です。

不動産投資は長期的な資産形成手段ですが、年齢に応じた無理のない計画が重要です。

不動産投資で失敗しても、必ずしも自己破産する必要はありません。

物件の売却、ローンの借り換え、任意売却など、複数の選択肢があります。

売却価格がローン残債を下回る場合でも、金融機関と交渉して残債の分割返済を認めてもらえる場合があります。

自己破産は最後の手段であり、まずは弁護士に相談して他の選択肢を検討しましょう。

早期に専門家に相談することで、選択肢が広がり、損失を最小限に抑えることができます。

毎月のキャッシュフローを記録し、給与からの持ち出しが発生していないか確認しましょう。

例えば、空室期間が長期化した場合、家賃設定や物件の競争力を見直す必要があります。

家賃が周辺相場より高い場合、入居者が決まりにくい可能性があります。

修繕費用が想定を大きく上回る場合、物件の劣化が進んでいる可能性があります。

これらの兆候が見られたら、早期に対策を講じることが重要です。

新築と中古、どちらが失敗しやすいかは一概には言えません。

新築は購入価格が高く、新築プレミアム後の家賃下落リスクがあります。

また、新築は過去の運用実績がないため、収益性の予測が難しい面があります。

一方、中古は購入直後に修繕費用が発生するリスクがあります。

ただし、中古は過去の入居率や家賃推移が確認でき、収益性を予測しやすいメリットがあります。

どちらを選ぶかは、物件の立地、価格、収益性を総合的に判断することが重要です。

地方物件が必ず失敗するわけではありませんが、リスクは高い傾向があります。

人口減少が続いているエリアでは、賃貸需要の低下により空室リスクが高まります。

ただし、地方でも大学や工場があるエリア、県庁所在地などは賃貸需要が安定している場合があります。

地方物件を検討する場合、地域の人口推移、世帯数の変化、産業構造などを詳しく調査することが重要です。

また、遠隔地の物件は管理が難しいため、信頼できる管理会社の選定が不可欠です。

フルローンは必ずしも危険ではありませんが、リスクは高くなります。

頭金なしで購入すると、ローン返済額が大きくなり、わずかな空室や家賃下落で収支が悪化します。

また、物件価格が下落した場合、売却しても債務が残る可能性が高くなります。

フルローンで投資する場合、物件の収益性が高く、キャッシュフローに余裕があることが条件です。

また、予備費を確保しておくことが重要です。

投資用ローンと住宅ローンは、金利や審査基準が大きく異なります。

住宅ローンは自己居住用のため、金利が低く設定されています。

一方、投資用ローンは事業性融資のため、金利が高く設定されています。

審査基準も異なり、投資用ローンは物件の収益性が重視されます。

投資用物件を住宅ローンで購入することは契約違反であり、発覚すると一括返済を求められる可能性があります。

必ず投資用ローンを利用し、正しい契約を結ぶことが重要です。

不動産投資の失敗は、事前の知識不足や計画の甘さが主な原因です。

高利回り物件の罠、新築プレミアム後の家賃下落、サブリース契約のトラブル、修繕費用の見積もり不足、資金計画の甘さが代表的な失敗パターンです。

失敗を避けるには、物件選定基準の数値化、相場価格の複数確認、空室リスクの地域データ評価、修繕費用の築年数別見積もり、金利上昇シミュレーションが重要です。

営業トークを鵜呑みにせず、家賃保証の具体的条件、高利回りの根拠データ、税金対策効果の期間と限界、新築プレミアム後の家賃想定を必ず質問しましょう。

万が一失敗した場合でも、物件売却のタイミング判断、ローン借り換えによる返済額削減、賃料見直しと管理会社変更、専門家への相談により、損失を最小限に抑えることができます。

不動産投資は元本保証なし。価格変動・空室・修繕費増・金利変動等により元本割れリスクあり

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!