不動産投資×個人事業主の節税戦略|青色申告と法人化の基準2026

住宅ローンで不動産投資を行うことは、契約違反であり重大なリスクを伴う行為です。

「低金利で投資できる」という甘い言葉に誘われて住宅ローンを不正利用すると、金融機関にバレた際に一括返済請求や信用情報への影響、さらには刑事罰を受ける可能性があります。

この記事では、住宅ローンで不動産投資がバレる具体的な理由、バレた場合のペナルティ、そして正規の不動産投資を始める方法について詳しく解説します。

既に住宅ローンで投資物件を購入してしまった方、業者から提案を受けている方、転勤などやむを得ない事情で賃貸を検討している方は、ぜひ最後までお読みください。

目次

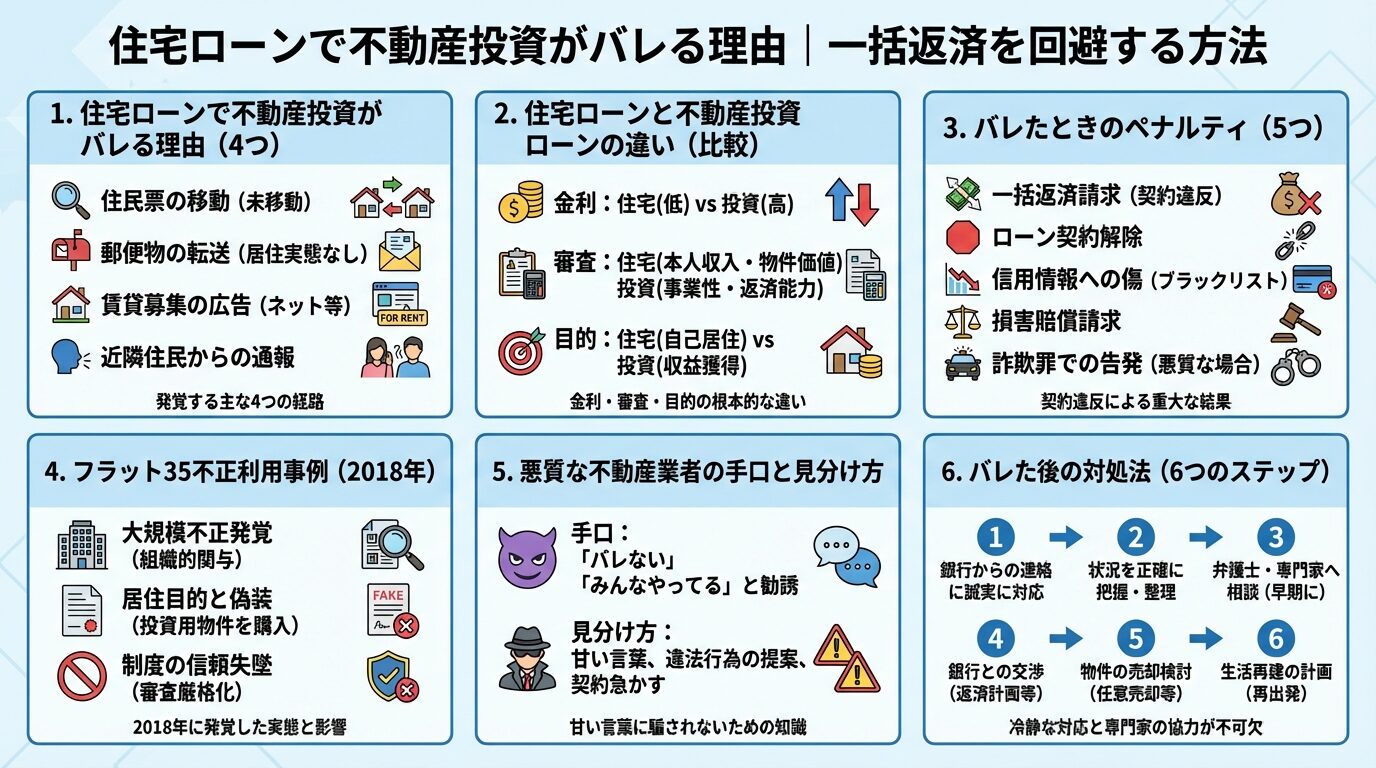

住宅ローンで不動産投資をするとバレる

住宅ローンで不動産投資を行った場合、金融機関にバレる可能性は非常に高いです。

金融機関は複数の方法で居住実態を確認しており、不正利用を見逃すことはありません。

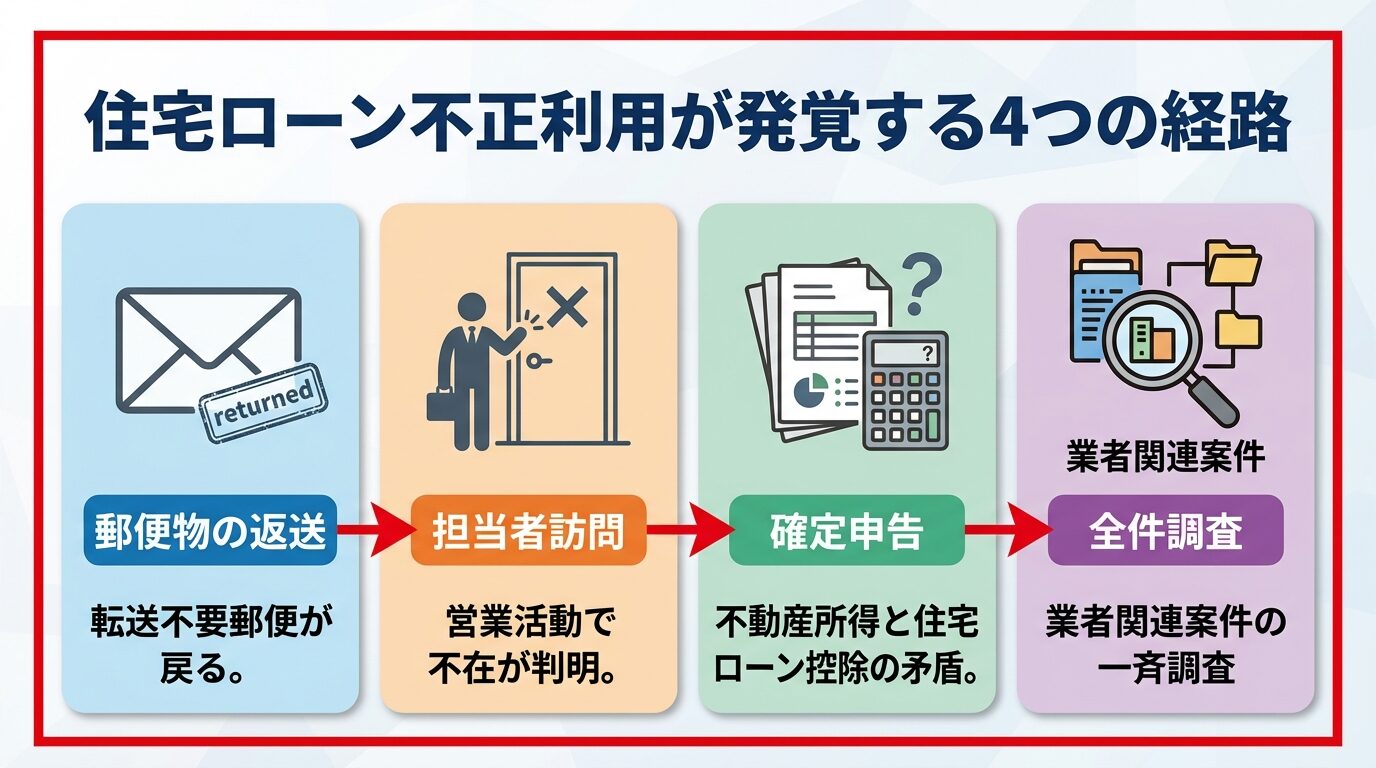

ここでは、住宅ローンで不動産投資がバレる主な4つの理由を解説します。

住宅ローンの返済中は、金融機関から年末残高証明書や返済予定表などの重要書類が契約者宛に郵送されます。

投資目的で物件を賃貸に出している場合、契約者本人がその住所に住んでいないため、これらの郵便物が届かずに金融機関へ返送されることがあります。

特に金融機関が送付する重要書類の多くは「転送不要」扱いとなっており、住民票を移していても転送されず、差出人に戻ってきます。

郵便物返送で居住実態なしと判明

郵便物が返送されると、金融機関は契約者が物件に居住していない可能性を疑い、詳細な調査を開始します。

金融機関の担当者は、住宅ローン利用者に対して定期預金や投資信託などの営業活動を行うことがあります。

特に地方銀行や信用金庫など地域密着型の金融機関では、担当者が直接物件を訪問するケースが少なくありません。

訪問時に契約者本人が居住していないことが判明すれば、不正利用が発覚します。

また、返済遅延が発生した場合にも、金融機関は契約者と連絡を取るために自宅を訪問することがあり、その際に賃貸に出されていることが明らかになります。

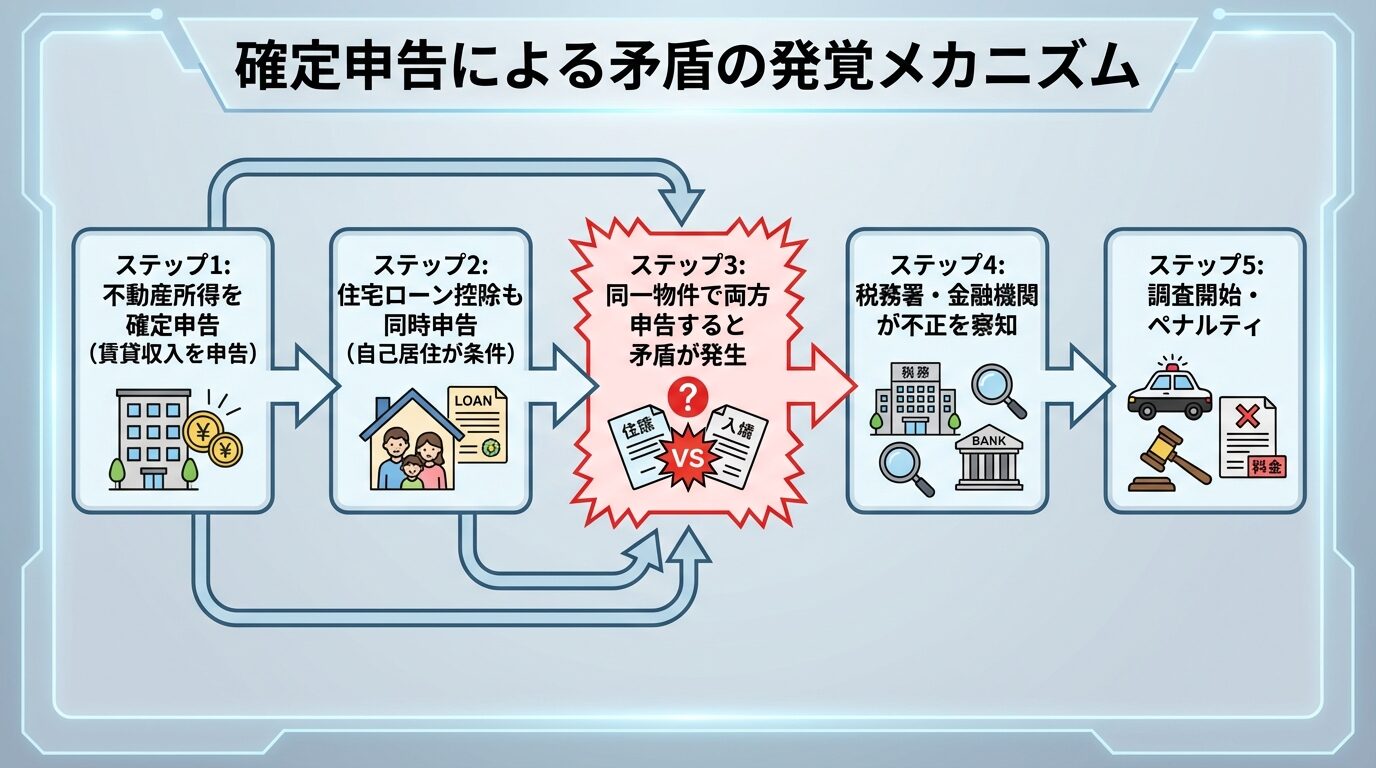

不動産投資で賃貸収入を得た場合、確定申告で不動産所得を申告する必要があります。

一方、住宅ローン控除を利用している場合も確定申告を行います。

この2つの申告内容に矛盾があると、税務署や金融機関が不正を察知する可能性があります。

同一物件で不動産所得と住宅ローン控除を申告すれば即座に矛盾が発覚

特に住宅ローン控除は「本人またはその家族が居住していること」が条件であり、同じ物件で不動産所得を申告していれば明らかな矛盾となります。

税務署と金融機関の間で情報共有が行われることもあり、確定申告の内容から不正利用が発覚するケースは少なくありません。

不動産業者が組織的に住宅ローンの不正利用を勧めていたことが発覚した場合、金融機関はその業者が関与した全ての融資案件について調査を実施します。

これを「全件調査」と呼びます。

全件調査では、該当する不動産業者や担当者が関わった全ての物件について、居住実態の確認や契約内容の精査が行われます。

2018年のフラット35不正利用事例では、特定の不動産業者が関与した113件の融資案件について調査が実施され、105件で不正利用が確認されました。

出典: 住宅金融支援機構 フラット35の不適正利用懸念事案に係る調査結果の公表

全件調査はいつ実施されるか予測不可能

全件調査はいつ実施されるか予測できないため、ある日突然バレるケースも多いのです。

住宅ローンと不動産投資ローンの違い

なぜ住宅ローンで不動産投資をしてはいけないのでしょうか。

それは、住宅ローンと不動産投資ローンが根本的に異なる商品だからです。

ここでは、両者の違いを詳しく解説します。

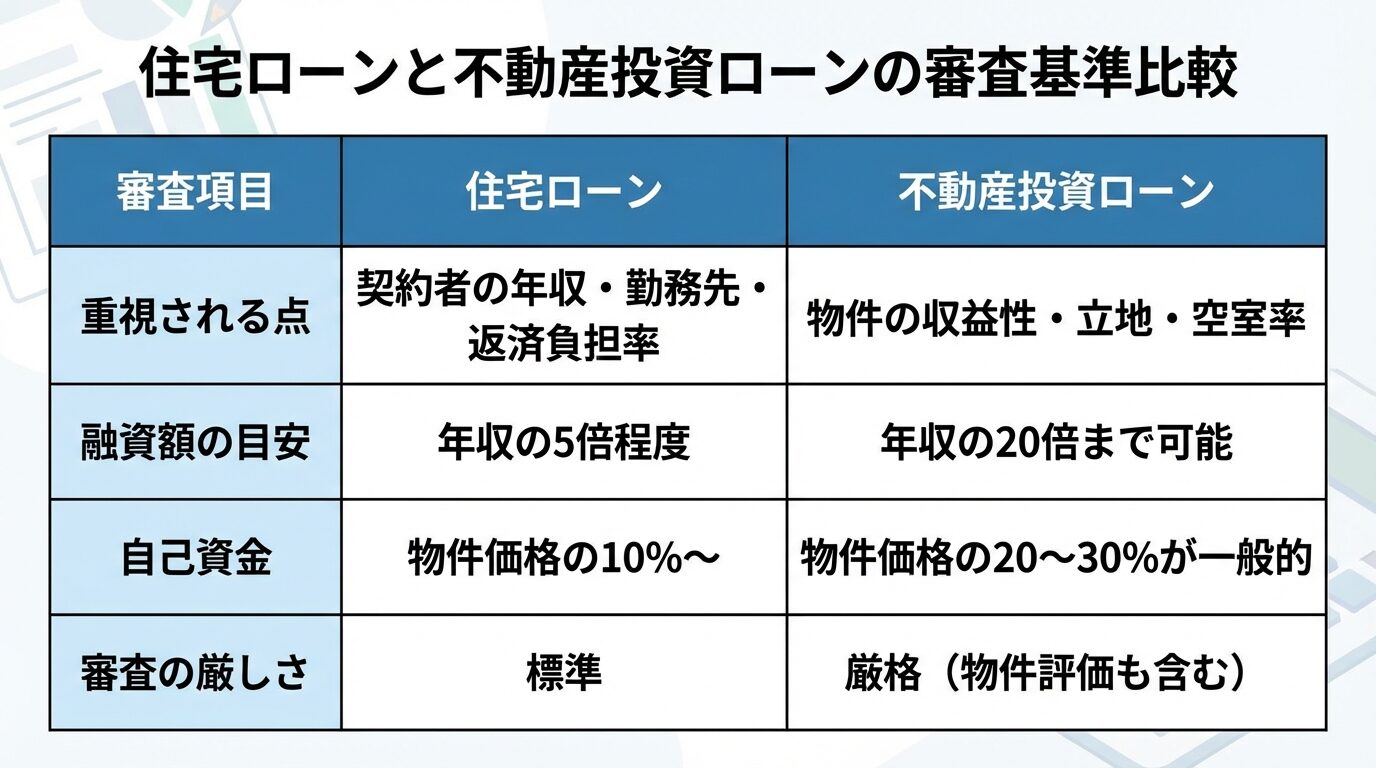

住宅ローンと不動産投資ローンの最も大きな違いは金利です。

2026年3月時点で、住宅ローンの変動金利は年0.6%〜0.7%台が中心、固定金利(10年固定)は年2.3%〜2.9%台が一般的です。

一方、不動産投資ローンの金利は金融機関により異なりますが、住宅ローンと比べて高くなる傾向があります。

| 項目 | 住宅ローン | 不動産投資ローン |

| 変動金利 | 年0.6%〜0.7%台 | 年2%〜(金融機関により異なる) |

| 固定金利(10年) | 年2.3%〜2.9%台 | 年3%〜(金融機関により異なる) |

| 返済原資 | 給与収入 | 賃貸収入 |

この金利差が生じる理由は、ローンの目的と返済原資の違いにあります。

住宅ローンは「自己居住」を前提とし、国の住宅政策の一環として低金利が設定されています。

契約者の給与収入から返済されることを前提としており、比較的安定した返済が見込めるため、金利が低く抑えられているのです。

不動産投資ローンは空室リスク・家賃下落リスクを織り込んで高金利設定

対して不動産投資ローンは、賃貸収入を返済原資とします。

空室リスクや家賃下落リスクなど、不確実性が高いため、金融機関はリスクに見合った高い金利を設定します。

住宅ローンの審査では、主に契約者の年収・勤務先・勤続年数・返済負担率などが重視されます。

給与収入から安定的に返済できるかどうかが審査の中心です。

一方、不動産投資ローンでは、契約者の属性に加えて、購入予定物件の収益性が厳しく審査されます。

物件の立地・築年数・想定賃料・空室率・修繕計画など、物件そのものの投資価値が問われるのです。

また、融資額も異なります。

住宅ローンでは年収の5倍程度が目安とされますが、不動産投資ローンでは年収の20倍まで借り入れできる場合もあります。

ただし、その分審査は厳格になり、自己資金の割合や既存の借入状況も詳細にチェックされます。

住宅ローンは、契約者本人またはその家族が居住する住宅の購入を目的としたローンです。

フラット35の利用条件には「第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません」と明記されています。

出典: 住宅金融支援機構 フラット35公式サイト

住宅ローンを投資目的で利用することは明確な契約違反

つまり、住宅ローンを投資目的で利用することは、金融機関との契約に違反する行為なのです。

契約違反が発覚した場合、金融機関は「期限の利益」を喪失させることができます。

期限の利益とは、分割払いで返済できる権利のことです。

これを喪失すると、残債を一括で返済しなければならなくなります。

住宅ローンで不動産投資を行うことは、単なるグレーゾーンではなく、明確な契約違反であることを理解しておく必要があります。

住宅ローンで不動産投資がバレたときの5つのペナルティ

住宅ローンで不動産投資を行ったことが発覚すると、どのようなペナルティが科されるのでしょうか。

ここでは、バレた場合に直面する5つの深刻な影響について解説します。

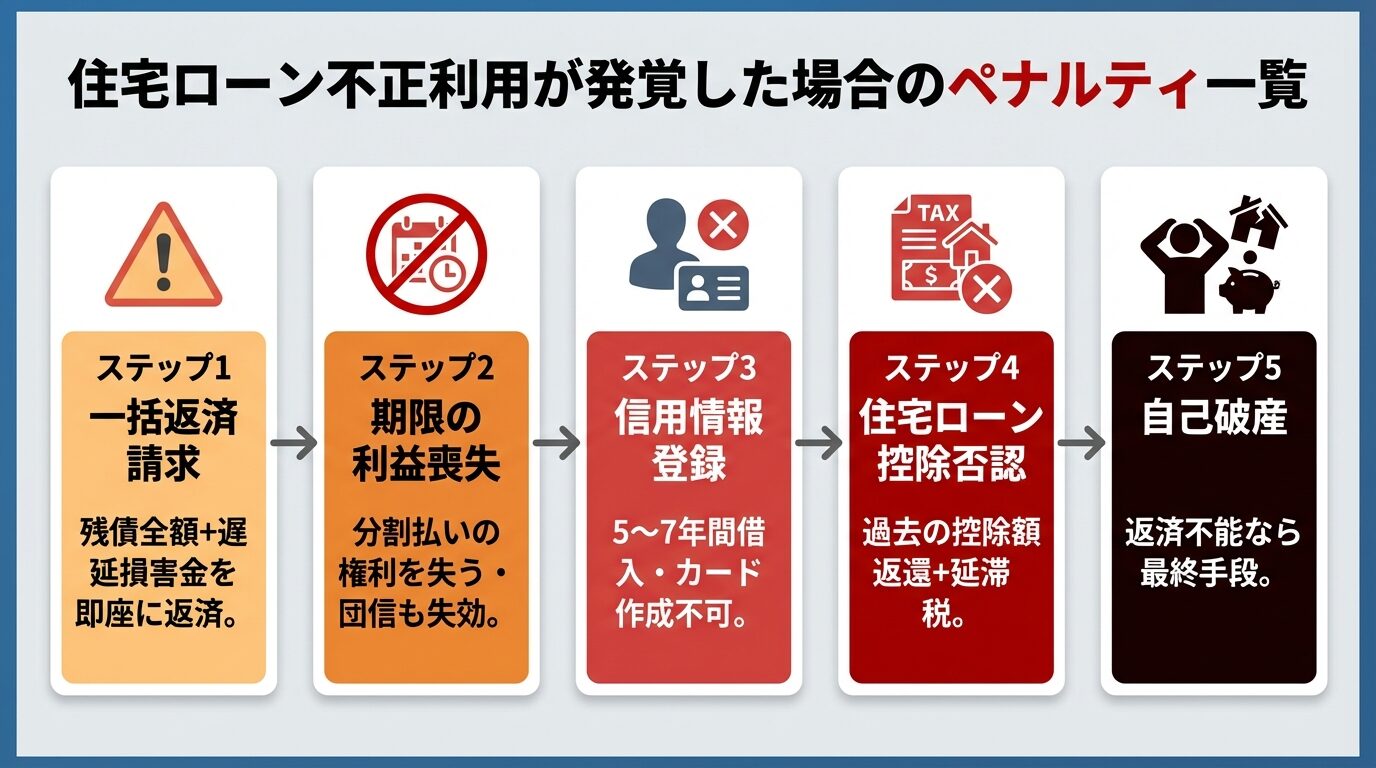

住宅ローンの不正利用が発覚した場合、最も一般的なペナルティが一括返済請求です。

金融機関は契約違反と判断すると、残りのローン残高を一括で返済するよう求めることができます。

例えば、3,000万円の物件を住宅ローンで購入し、2年間で200万円を返済した時点で不正が発覚したとします。

この場合、残債2,800万円に加えて、遅延損害金も上乗せされた金額を一括で支払わなければなりません。

突然数千万円の一括返済を求められて対応できる人はほとんどいない

返済できない場合は、物件を売却して返済に充てることになりますが、売却価格がローン残高を下回れば、残債が残ってしまいます。

「期限の利益」とは、借入金を分割して返済できる権利のことです。

住宅ローンで不動産投資を行うことは契約違反にあたるため、金融機関は「期限の利益喪失条項」に基づき、この権利を剥奪することができます。

期限の利益を喪失すると、それ以降は分割払いが認められず、残債全額を即座に返済しなければなりません。

期限の利益喪失後は団体信用生命保険も失効する

また、期限の利益を喪失すると、団体信用生命保険も失効します。

団体信用生命保険は、契約者が死亡または高度障害状態になった場合にローン残高が保険金で完済される仕組みですが、期限の利益喪失後は適用されなくなります。

住宅ローンの不正利用が発覚し一括返済を請求されると、信用情報機関に事故情報として登録される可能性があります。

いわゆる「ブラックリスト入り」の状態です。

信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあり、これらの機関に事故情報が登録されると、5年〜7年間は新たな借入やクレジットカードの作成ができなくなります。

信用情報への登録は、今後のローン審査に大きな悪影響を与え、住宅ローンだけでなく、自動車ローンやクレジットカードの審査も通らなくなります。

また、スマートフォンの分割購入もできなくなるため、日常生活にも支障が出る可能性があります。

住宅ローン控除は、住宅ローンを利用して自己居住用の住宅を購入した場合に、年末のローン残高の0.7%を所得税から控除できる制度です。

出典: 国土交通省 住宅ローン減税

この制度の適用条件の一つに「契約者本人またはその家族が居住していること」があります。

住宅ローンで投資物件を購入し賃貸に出している場合、この条件を満たさないため、住宅ローン控除は適用されません。

過去に受けた控除額の返還+延滞税・加算税が課される

不正利用が発覚すると、過去に受けた住宅ローン控除が否認され、控除額の返還を求められることがあります。

住宅ローン控除は最大13年間適用されるため、返還額は数百万円に上る可能性があります。

さらに、延滞税や加算税も課される場合があり、経済的負担は非常に大きくなります。

一括返済請求に応じられない場合、最終的には自己破産や任意売却を選択せざるを得なくなります。

任意売却とは、金融機関の同意を得て、競売ではなく通常の不動産市場で物件を売却する方法です。

競売よりも高く売却できる可能性がありますが、それでもローン残高を下回ることが多く、残債が残ります。

残債を返済できない場合は、自己破産を検討することになります。

自己破産をすると、信用情報機関に5年〜10年間事故情報が登録され、その間は新たな借入ができません。

また、一定の職業に就けなくなる制限もあります。

住宅ローンで不動産投資を行った結果、自己破産に追い込まれた事例は少なくありません。

フラット35不正利用事例

2018年から2019年にかけて、住宅ローン「フラット35」を不動産投資に悪用する大規模な不正利用事例が発覚しました。

この事例は、住宅ローン不正利用のリスクを示す重要なケーススタディです。

フラット35不正利用事例では、特定の不動産業者が組織的に購入者を勧誘し、投資用マンションをフラット35で購入させていました。

不動産業者は「フラット35でサブリースすれば収益が出る」「居住用と申請すれば問題ない」といった言葉巧みなセールストークで、投資用物件に住宅ローンを利用するよう誘導しました。

多くの購入者は20代から30代前半の単身者で、年収300万円〜400万円台の会社員が中心でした。

出典: 住宅金融支援機構 フラット35の不適正利用懸念事案に係る調査結果の公表

業者は年収を水増しした源泉徴収票を作成し審査を通りやすくした

業者は、購入者の年収を水増しした源泉徴収票を作成したり、カードローンの残高を一時的に立て替えて審査を通りやすくしたりする手口を使っていました。

購入者の多くは、投資用物件に住宅ローンを利用することが重大な契約違反になるとは知らず、業者の言葉を信じて契約していました。

フラット35の不正利用は、2019年5月に朝日新聞の報道により発覚しました。

報道では、フラット35の融資を受けた人が短期間しか居住せず、賃貸物件として運用している事案が多発していることが明らかにされました。

住宅金融支援機構は、2018年に不動産会社の内部告発により事実を把握しており、2018年10月から2019年8月にかけて、不正利用が疑われる113件の融資案件について調査を実施しました。

出典: 住宅金融支援機構 フラット35の不適正利用懸念事案に係る調査結果の公表

調査の結果、面談した105件すべてが不正案件であることが確認されました。

出典: 住宅金融支援機構 フラット35の不適正利用懸念事案に係る調査結果の公表

2019年10月以降の郵送調査で約7,700件の書類が届かず返送された

さらに、調査終了後も追加で49件の不正利用が発覚し、合計154件の不正利用が確認されました。

また、住宅金融支援機構が2019年10月以降、フラット35の借入金の返済が残っている契約者に書類を郵送したところ、約7,700件の書類が届かずに戻ってきたという報告もあります。

不正利用が確認された購入者には、住宅金融支援機構から借入金の一括返済請求が行われました。

金利も含めた金額に加え、返済できなくなった日からの遅延損害金も上乗せされました。

対象となった物件の代金を水増ししていた場合、売却しても全額返済できる事例は稀であり、返済できずに自己破産したケースも報告されています。

悪質なケースでは詐欺罪での立件も検討された

また、住宅金融支援機構は不正利用事案を警察に通報し、悪質なケースでは詐欺罪での立件も検討されました。

出典: 住宅金融支援機構 フラット35の不適正利用に巻き込まれないために

たとえ不動産業者の勧めに従って契約したとしても、融資を受けたのは契約した本人であり、責任を問われるのは購入者自身です。

「業者に騙された」では済まされないのが現実です。

悪質な不動産業者の手口と見分け方

住宅ローンで不動産投資を勧める悪質な不動産業者は、今も存在します。

ここでは、悪質業者の典型的な手口と、信頼できる業者を見分ける方法を解説します。

悪質な不動産業者の最も典型的な手口は、「住宅ローンを使えば低金利で投資できる。バレることはない」と断言することです。

しかし、前述のとおり、住宅ローンで不動産投資を行ったことは複数の経路で発覚します。

「バレない」という保証は存在しない

また、「他のお客様もみなそうしている」「これまで問題になったことはない」といった言葉で安心させようとするケースもあります。

しかし、フラット35不正利用事例のように、ある日突然全件調査が入り、芋づる式に不正が発覚することもあるのです。

業者が「バレない」と断言したとしても、責任を問われるのは契約者本人であることを忘れてはいけません。

悪質業者の中には、「住民票だけを物件に移しておけば、実際に住んでいなくても問題ない」と提案するケースがあります。

しかし、住民票を移しただけで実際に居住していない場合、これは虚偽の申告にあたり、詐欺罪に問われる可能性があります。

金融機関は郵便物の返送や担当者の訪問などで実際の居住実態を確認しており、住民票を移しただけでは不正を隠し通すことはできません。

また、簡単な家具を設置して入居実績があるように見せかける手口も報告されていますが、これも詐欺行為にあたります。

業者の指示に従って虚偽の申告を行った場合、契約者本人が刑事罰を受けるリスクがあることを理解しておく必要があります。

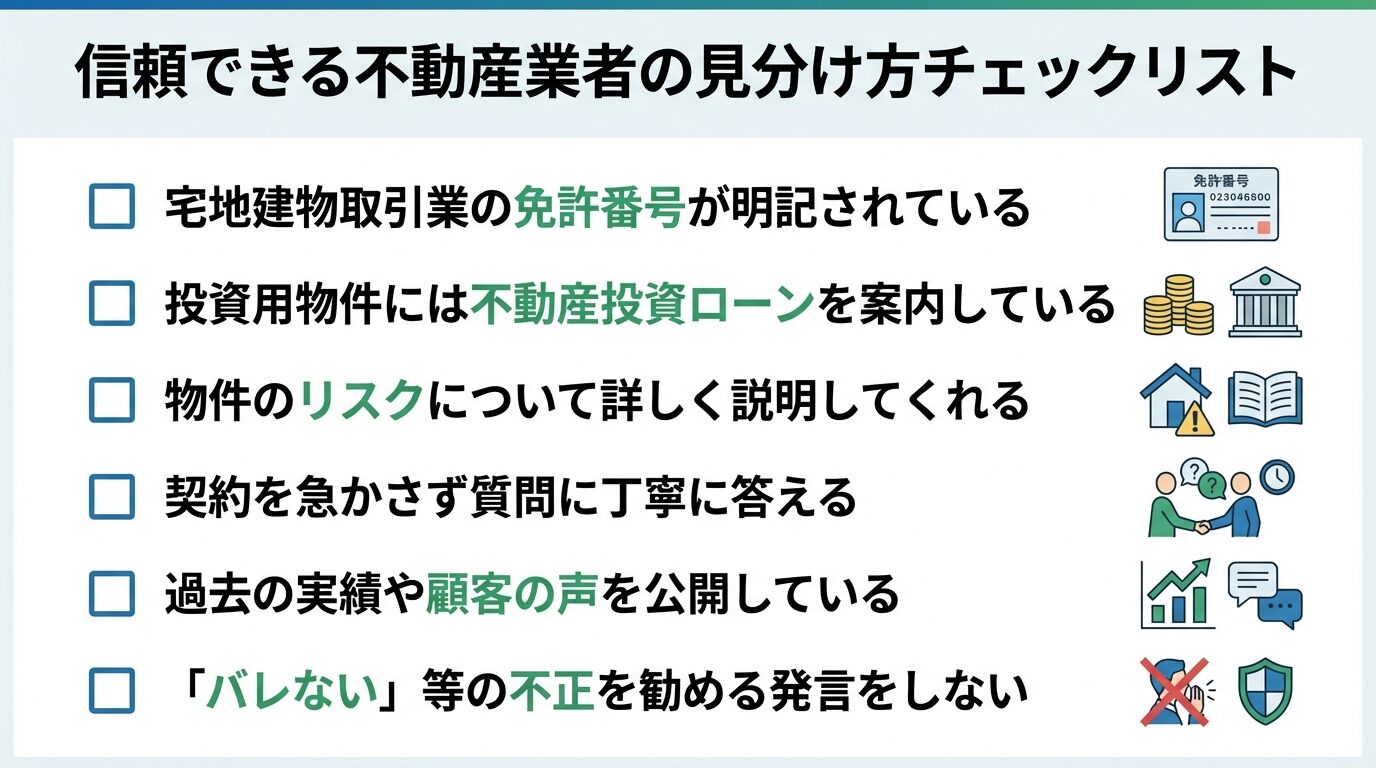

信頼できる不動産業者を見分けるには、以下のポイントを確認しましょう。

まず、宅地建物取引業の免許番号を確認します。

免許番号は、国土交通大臣または都道府県知事から交付されるもので、業者の公式サイトや名刺に記載されています。

免許番号が記載されていない業者は、無免許営業の可能性があるため避けるべきです。

信頼できる業者は不動産投資ローンを正しく案内する

次に、業者が不動産投資ローンを正しく案内しているかを確認します。

信頼できる業者は、投資用物件には不動産投資ローンを利用すべきであることを明確に説明し、住宅ローンの不正利用を勧めることはありません。

また、物件の収益性やリスクについて詳しく説明し、契約を急かさない業者を選びましょう。

「今日中に契約しないと他の人に取られる」といった焦らせる営業トークをする業者は、悪質である可能性が高いです。

契約前には、必ず契約書の内容を自分の目で確認し、不明点があれば納得するまで質問することが重要です。

住宅ローンで不動産投資がバレた後の対処法

既に住宅ローンで投資物件を購入してしまった場合、どのように対処すればよいのでしょうか。

ここでは、不正が発覚した後の具体的な対処法を6つのステップで解説します。

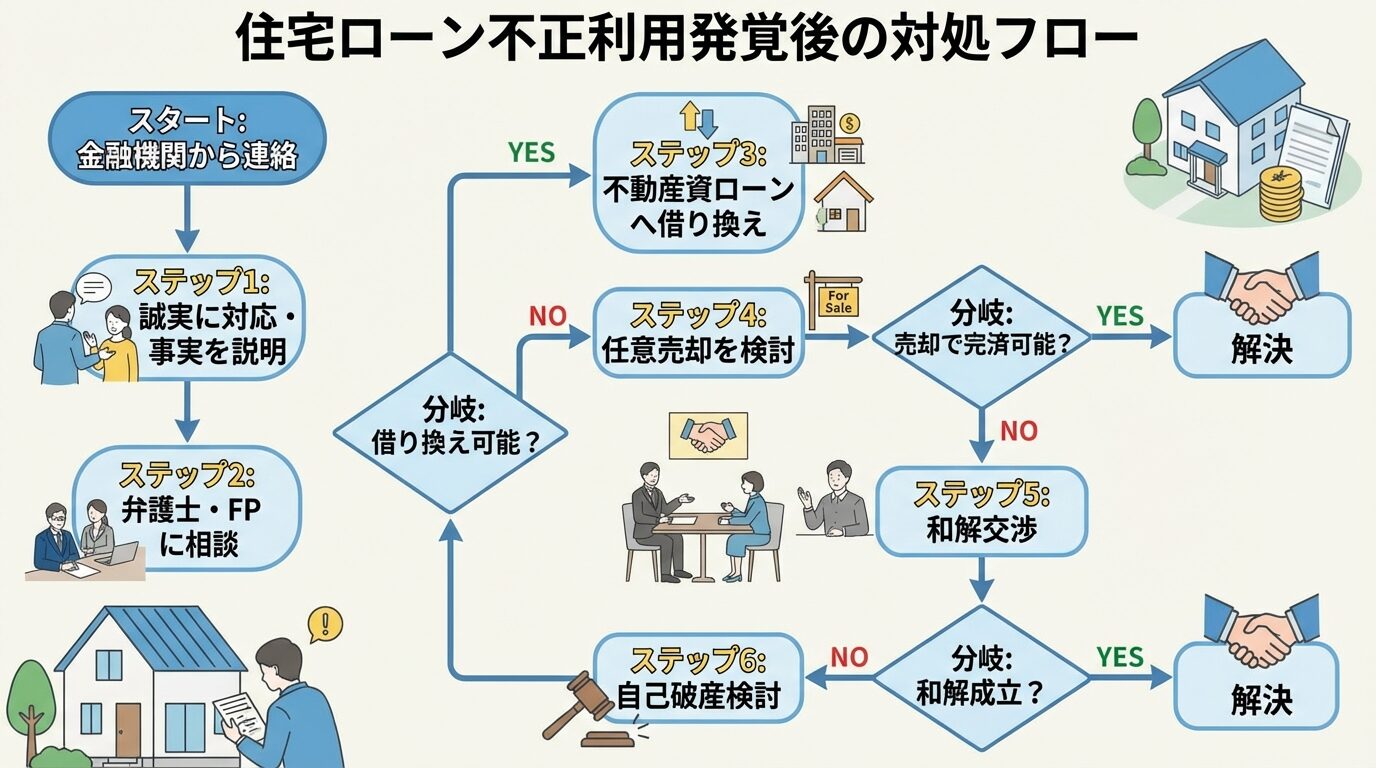

金融機関から不正利用の疑いについて連絡があった場合、無視せずに誠実に対応することが最も重要です。

連絡を無視すると事態は悪化し、法的措置を含む厳正な処置が取られる可能性が高まります。

誠実な対応で金融機関との交渉の余地が生まれる可能性

金融機関からの問い合わせには、事実を正直に説明し、今後の対応について相談しましょう。

誠実な対応を示すことで、金融機関との交渉の余地が生まれる可能性があります。

住宅ローンの不正利用が発覚した場合、専門家への相談が不可欠です。

弁護士は、金融機関との交渉や法的手続きについてアドバイスを提供してくれます。

特に一括返済請求を受けた場合、弁護士に依頼することで、任意売却や債務整理の手続きをスムーズに進めることができます。

また、ファイナンシャルプランナー(FP)は、家計の見直しや返済計画の立案をサポートしてくれます。

専門家に相談する際は、事実を正確に伝え、隠し事をしないことが重要です。

金融機関によっては、住宅ローンから不動産投資ローンへの借り換えを認めてくれる場合があります。

借り換えが認められれば、契約違反の状態を解消し、一括返済請求を回避できる可能性があります。

不動産投資ローンは金利が高く毎月の返済額が増加する

ただし、不動産投資ローンは住宅ローンよりも金利が高く、毎月の返済額が増加します。

借り換え後の返済計画をしっかりと立て、無理のない範囲で返済できるかを慎重に検討する必要があります。

また、借り換えには審査があり、物件の収益性や契約者の返済能力が厳しくチェックされます。

一括返済が困難な場合、任意売却を検討することになります。

任意売却とは、金融機関の同意を得て、競売ではなく通常の不動産市場で物件を売却する方法です。

競売よりも市場価格に近い価格で売却できるため、ローン残高をより多く減らせる可能性があります。

任意売却の手続きには、金融機関との交渉や買主の募集など、複雑なプロセスが含まれます。

不動産会社や弁護士に依頼することで、スムーズに進めることができます。

ただし、売却価格がローン残高を下回る場合、残債が残ることを理解しておく必要があります。

金融機関との和解交渉により、一括返済請求を取り下げてもらえる可能性もあります。

ただし、これは非常に稀なケースであり、金融機関が和解に応じる可能性は低いと考えておくべきです。

和解交渉を試みる場合は、弁護士に依頼し、専門的なアドバイスを受けながら進めることが重要です。

和解が成立する可能性を高めるには、誠実な態度を示し、返済の意思があることを明確に伝えることが求められます。

任意売却や借り換えが不可能で、残債を返済できない場合は、自己破産を検討することになります。

自己破産をすると、裁判所の決定により借金の返済義務が免除されます。

ただし、自己破産には以下のようなデメリットがあります。

信用情報機関に5年〜10年間事故情報が登録され、その間は新たな借入やクレジットカードの作成ができなくなります。

また、一定の職業に就けなくなる制限もあります。

詐欺罪に該当する場合は自己破産しても免責が認められない可能性

さらに、詐欺罪に該当する行為を原因とした借金である場合、自己破産しても免責が認められない可能性があります。

自己破産は最終手段であり、慎重に検討する必要があります。

例外的に賃貸が認められるケース

住宅ローンで購入した物件を賃貸に出すことは原則として禁止されていますが、やむを得ない事情がある場合には、金融機関の承諾を得て賃貸が認められるケースがあります。

金融機関が賃貸を認めるやむを得ない事情には、以下のようなものがあります。

まず、勤務先からの転勤命令により、物件から離れた場所に転居せざるを得ない場合です。

この場合、転勤が終われば元の物件に戻ることが前提となります。

次に、親の介護や本人の療養のために、一時的に物件を離れる必要がある場合です。

やむを得ない事情があっても金融機関の事前承諾が必須

これらの事情は、契約者の意思に関わらず発生するものであり、金融機関も一定の配慮を示すことがあります。

ただし、これらの事情があっても、必ず金融機関の事前承諾を得る必要があります。

無断で賃貸に出すことは契約違反となり、一括返済請求の対象となります。

やむを得ない事情で物件を賃貸に出す必要がある場合、まず金融機関に相談しましょう。

相談の際には、転勤命令書や介護が必要な親族の診断書など、やむを得ない事情を証明する書類を準備します。

金融機関は、提出された書類を審査し、賃貸を認めるかどうかを判断します。

承諾が得られた場合、賃貸期間や条件について書面で合意します。

賃貸期間が終了し、再び物件に居住する際には、金融機関に報告する必要があります。

金融機関への申請に必要な書類は、事情によって異なりますが、一般的には以下のようなものが求められます。

転勤の場合は、勤務先からの転勤命令書または辞令のコピーが必要です。

介護の場合は、介護が必要な親族の診断書や介護認定通知書などが求められます。

療養の場合は、本人の診断書が必要になります。

承認までの期間は金融機関によって異なりますが、通常は1週間〜1か月程度かかります。

余裕を持って早めに相談することが重要です。

やむを得ない事情で物件を賃貸に出す場合、住宅ローン控除への影響も理解しておく必要があります。

契約者が単身赴任し、家族が物件に住み続ける場合は、住宅ローン控除を引き続き受けることができます。

ただし、家族全員で転居し、物件を第三者に賃貸する場合は、住宅ローン控除は受けられなくなります。

転勤が終わり再び居住すれば残存控除期間内で控除再開可能

転勤が終わり、再び物件に居住した場合、残存控除期間があれば住宅ローン控除を再適用できます。

ただし、賃貸期間中に物件を賃貸していた場合は、再び居住した年の翌年から控除が再開されます。

住宅ローン控除の再適用を受けるには、転居前に税務署に「転勤命令等により居住しなくなる旨の届出書」を提出する必要があります。

住宅ローンで不動産投資を行うことはリスクが高すぎます。

ここでは、合法的に不動産投資を始める方法を解説します。

不動産投資ローンは、投資用不動産の購入を目的としたローンです。

審査では、契約者の属性(年収・勤務先・勤続年数など)に加えて、購入予定物件の収益性が重視されます。

物件の立地・築年数・想定賃料・空室率・修繕計画などが詳細にチェックされます。

審査に必要な書類には、以下のようなものがあります。

本人確認書類(運転免許証・パスポートなど)、収入証明書(源泉徴収票・確定申告書など)、物件の資料(売買契約書・物件概要書・レントロールなど)、既存の借入状況がわかる書類(ローン残高証明書など)が求められます。

不動産投資ローンは正規の手続きを踏んだ合法的な投資

不動産投資ローンの金利は住宅ローンよりも高くなりますが、これは正規の手続きを踏んだ合法的な投資です。

不動産投資ローンを利用する場合、一定の自己資金が必要になることが一般的です。

金融機関によっては、物件価格の10%〜30%程度の自己資金を求められる場合があります。

自己資金を効率的に貯めるには、まず家計の見直しを行い、無駄な支出を削減します。

次に、貯蓄目標を設定し、毎月一定額を貯蓄に回す習慣をつけましょう。

また、副業や資産運用により収入を増やすことも有効です。

自己資金を貯める期間は、目標額や収入によって異なりますが、3年〜5年程度を目安に計画を立てるとよいでしょう。

自己資金が少ない方や、不動産投資のリスクを抑えたい方には、不動産クラウドファンディングという選択肢があります。

不動産クラウドファンディングとは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

1万円程度の少額から投資できるサービスが多く、初心者でも始めやすいのが特徴です。

不動産クラウドファンディングには、優先劣後構造を採用しているサービスが多く、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

元本保証はなく運用期間中の途中解約ができない場合もある

ただし、不動産クラウドファンディングにも元本保証はなく、運用期間中の途中解約ができない場合があるなどのリスクがあることを理解しておく必要があります。

REIT(リート)とは、不動産投資信託のことで、投資家から集めた資金で複数の不動産に投資し、賃料収入や売却益を投資家に分配する仕組みです。

REITは証券取引所に上場しており、株式と同じように売買できます。

流動性が高く、いつでも売却できるのが大きなメリットです。

また、少額から投資でき、分散投資によりリスクを抑えることができます。

REITは株式の配当利回りと比べて高い分配金利回りが特徴です。

REITも価格変動リスクがあり市場環境により元本割れの可能性

ただし、REITも価格変動リスクがあり、市場環境によっては元本割れする可能性があることを理解しておく必要があります。

必ずバレるとは言い切れませんが、バレる可能性は非常に高いです。

金融機関は郵便物の返送、担当者の訪問、確定申告の内容、全件調査など、複数の方法で居住実態を確認しています。

また、住宅金融支援機構は2019年10月以降、フラット35の借入金の返済が残っている契約者に書類を郵送したところ、約7,700件の書類が届かずに戻ってきたという報告もあります。

「バレない」という保証は存在せず、発覚した場合のペナルティは非常に重いため、リスクを冒すべきではありません。

セカンドハウスローンは、週末や休暇に利用する別荘や、通勤・通学のために利用する住宅を購入するためのローンです。

住宅ローンと同様に低金利で借りられますが、セカンドハウスとして利用することが条件です。

投資目的で賃貸に出すことは認められていません。

セカンドハウスローンを投資目的で利用することも、住宅ローンと同様に契約違反となります。

親族間売買では、住宅ローンの審査が厳しくなる傾向があります。

金融機関は、親族間での売買価格が適正かどうか、売買の目的が投資や資金調達ではないかを慎重に審査します。

親族間売買で住宅ローンを利用する場合は、売買価格の妥当性を示す資料(不動産鑑定書など)を準備し、金融機関に事前相談することが重要です。

ただし、親族間売買であっても、購入した物件に自己居住することが条件であり、投資目的での利用は認められません。

既に住宅ローンで購入した物件を賃貸に出している場合、自主申告すべきかどうかは状況によって異なります。

自主申告することで、金融機関との信頼関係を維持し、不動産投資ローンへの借り換えや任意売却などの選択肢を検討できる可能性があります。

一方、自主申告することで一括返済請求を受けるリスクもあります。

自主申告すべきかどうかは、弁護士やファイナンシャルプランナーに相談し、専門的なアドバイスを受けることをおすすめします。

住宅ローンの契約違反に時効という概念はありません。

金融機関は契約違反を発見した時点で、期限の利益喪失条項に基づき一括返済請求を行うことができます。

長期間バレなかったとしても、いつ発覚するかわからず、発覚した時点でペナルティが科されます。

「時間が経てば問題ない」という考えは誤りであり、契約違反の状態を放置することは非常に危険です。

金融機関によって対応の厳しさには差があります。

メガバンクや住宅金融支援機構(フラット35)は、コンプライアンスを重視しており、不正利用に対して厳格な対応を取る傾向があります。

一方、地方銀行や信用金庫は、地域密着型の営業を行っており、やむを得ない事情がある場合には柔軟に対応してくれることもあります。

ただし、どの金融機関も契約違反に対しては厳正な処置を取る権利を有しており、「この銀行なら大丈夫」という保証はありません。

火災保険の契約内容から不正利用がバレる可能性があります。

住宅ローンで購入した物件には、通常「住宅用」の火災保険が適用されます。

一方、賃貸物件には「賃貸住宅用」の火災保険が適用されるべきです。

火災保険会社が契約内容を確認した際に、実際の利用状況と契約内容が一致しないことが判明し、金融機関に通報される可能性があります。

また、火災や災害が発生した際に保険金を請求すると、保険会社が物件の利用状況を調査し、不正が発覚することもあります。

オーナーチェンジ物件とは、既に賃貸に出されている物件のことです。

オーナーチェンジ物件は投資用物件であり、住宅ローンでは購入できません。

オーナーチェンジ物件を購入する場合は、不動産投資ローンを利用する必要があります。

住宅ローンは「自己居住」を前提としたローンであり、既に第三者が居住している物件には適用されません。

住宅ローンで不動産投資を行うことは、契約違反であり、一括返済請求・信用情報への影響・詐欺罪のリスクなど、深刻なペナルティを伴う行為です。

「低金利で投資できる」という甘い言葉に誘われても、絶対に手を出してはいけません。

住宅ローンで不動産投資を行ったことは、郵便物の返送・金融機関の訪問・確定申告・全件調査など、複数の経路で発覚します。

「バレない」という保証は存在せず、発覚した場合のペナルティは非常に重いのです。

2018年のフラット35不正利用事例では、113件中105件で不正が確認され、購入者には一括返済請求が行われました。

出典: 住宅金融支援機構 フラット35の不適正利用懸念事案に係る調査結果の公表

たとえ業者に勧められたとしても、責任を問われるのは契約者本人です。

既に住宅ローンで投資物件を購入してしまった方は、一刻も早く弁護士やファイナンシャルプランナーに相談し、適切な対処法を検討してください。

転勤・介護などやむを得ない事情で物件を賃貸に出す必要がある場合は、必ず金融機関に事前相談し、承諾を得ることが重要です。

正規の不動産投資を始めるには、不動産投資ローンを利用するか、少額から始められる不動産クラウドファンディングやREITを検討しましょう。

不動産投資には元本保証がなく、空室・災害・価格変動等のリスクが存在します

投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

住宅ローンで不動産投資を行うことは、法的リスク・経済的リスク・信用リスクのすべてを伴う危険な行為です。

合法的な方法で、無理のない範囲で不動産投資を始めることが、長期的な資産形成につながります。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!