不動産投資失敗の深刻度診断|事例10選と今すぐすべき対処法

不動産投資を検討する際、「万が一のときに家族に負担を残したくない」と考える方は多いでしょう。

住宅ローンを組んで投資用物件を購入する場合、団体信用生命保険(団信)に加入することで、返済中に死亡や高度障害状態になった際にローン残債がゼロになります。

この仕組みにより、既存の生命保険を見直して保険料を削減できる可能性があります。

一方で、団信には健康状態による加入制限があり、保障範囲も限定的です。

本記事では、不動産投資における団信の仕組みと生命保険との違い、火災・地震保険など必要な保険の全体像を解説します。

不動産投資が生命保険の代わりになる理由|団信の仕組みを解説を見る ▼

目次

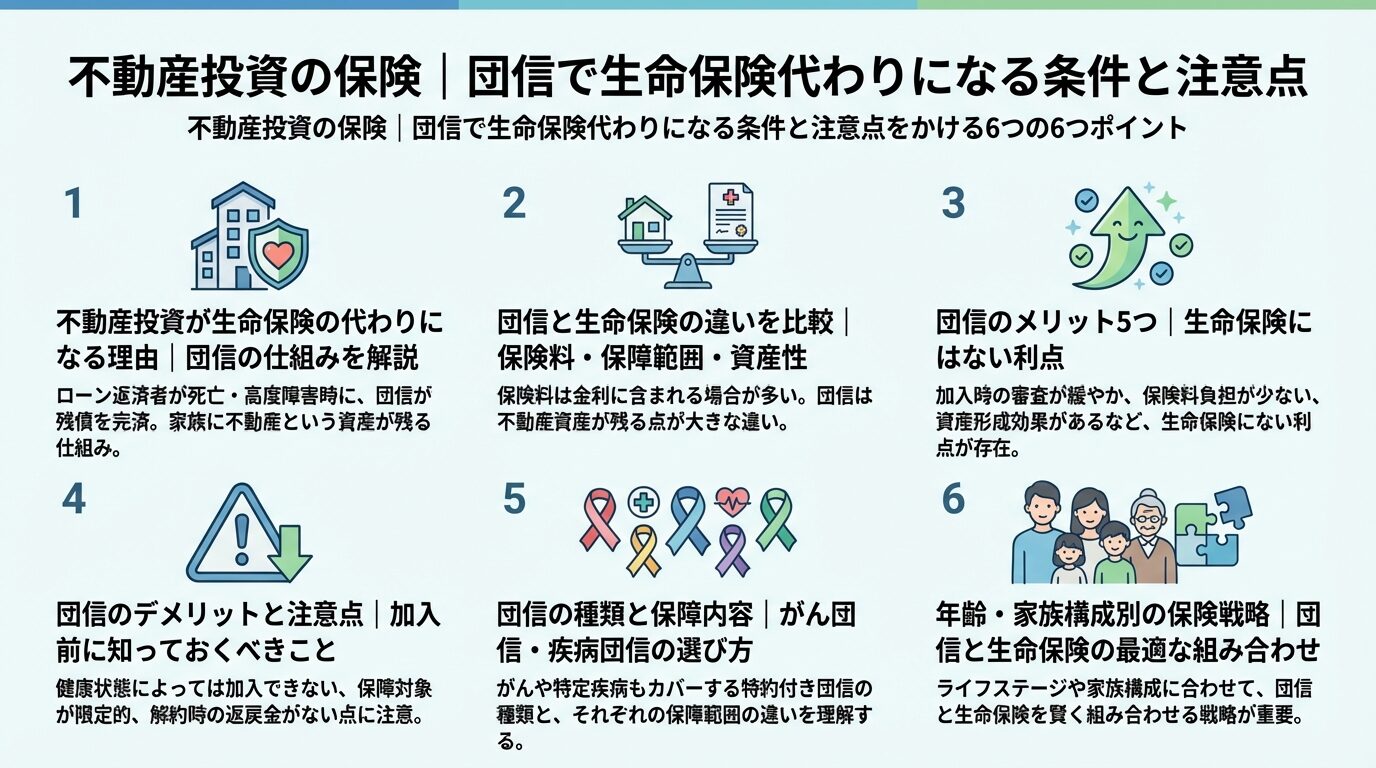

不動産投資が生命保険の代わりになる理由

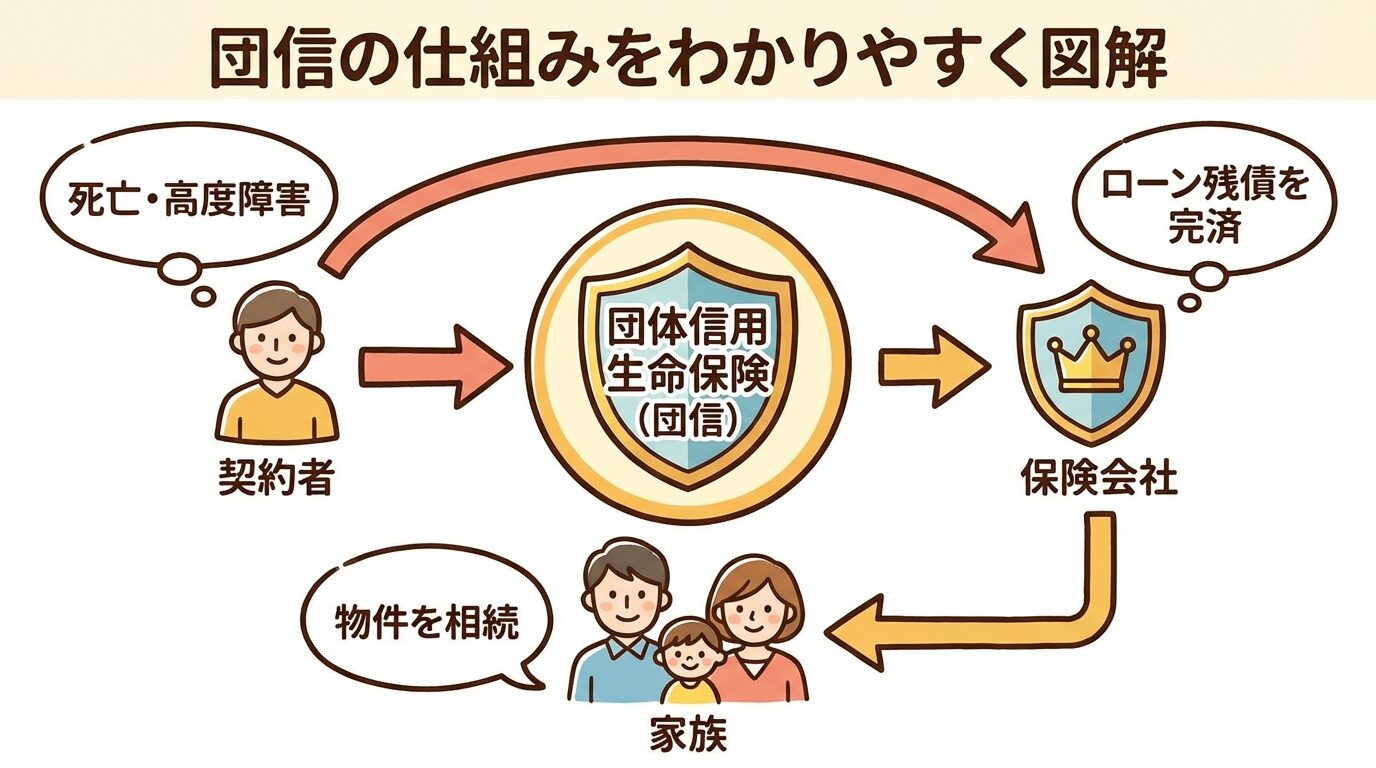

不動産投資において住宅ローンを利用する場合、多くの金融機関が団体信用生命保険(団信)への加入を融資条件としています。

団信は、ローン契約者に万が一のことがあった際に、残された家族がローン返済に追われる事態を防ぐための保険です。

団信は、住宅ローン契約者が死亡または所定の高度障害状態になった場合に、生命保険会社が住宅ローンの残債に相当する保険金を金融機関に支払う仕組みです。

出典: 三井住友銀行 団体信用生命保険とは

金融機関を保険契約者および保険金受取人、住宅ローン契約者を被保険者とする契約形態となります。

出典: 三井住友銀行 団体信用生命保険とは

保険料は住宅ローンの金利に含まれ、別途負担なし

通常、団信の保険料は住宅ローンの金利に含まれており、契約者が別途負担する必要はありません。

出典: 三井住友銀行 団体信用生命保険とは

ただし、死亡・高度障害以外にがんや三大疾病などを保障する特約付き団信の場合は、保険料が金利に上乗せされる、または別途保険料の負担が発生する商品がほとんどです。

出典: 三井住友銀行 団体信用生命保険とは

住宅ローンの返済期間は20年、30年といった長期間にわたるため、その間に病気や事故に遭遇する可能性もゼロではありません。

団信未加入だと遺族がローンを引き継ぐことになる

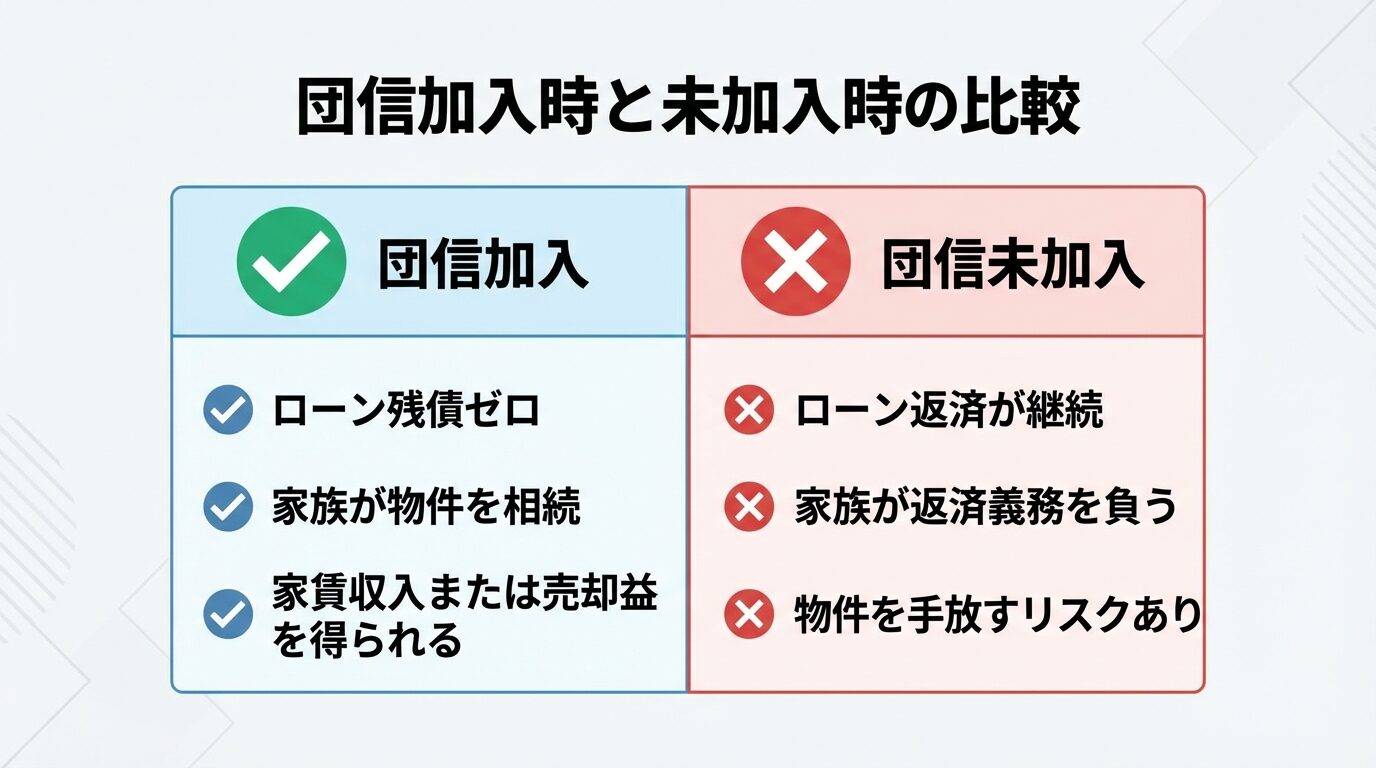

団信に加入していない場合、契約者に万が一のことがあっても住宅ローンの返済はそのまま残り、遺族が引き継ぐことになります。

残された家族が返済を続けられないと、最悪の場合は物件を手放すことにつながりかねません。

一方、団信に加入していれば、保険金によってローンの残額が返済されるため、家族に負担が残ることはありません。

団信によってローン残債が完済されると、残された家族は物件を相続して安心して住み続けることができます。

投資用物件の場合、家族は家賃収入を得続けることも、物件を売却して現金化することも選択できます。

このように、団信は万が一の際に家族に資産を残す手段として機能します。

保険金は残債完済に充当され、遺族が自由に使えるわけではない

団信と生命保険の違いを比較

団信と一般的な生命保険は、どちらも被保険者の死亡時に保障を受けられる点は共通していますが、保険料や保障内容には大きな違いがあります。

ここでは、団信と生命保険の主な違いを具体的に比較します。

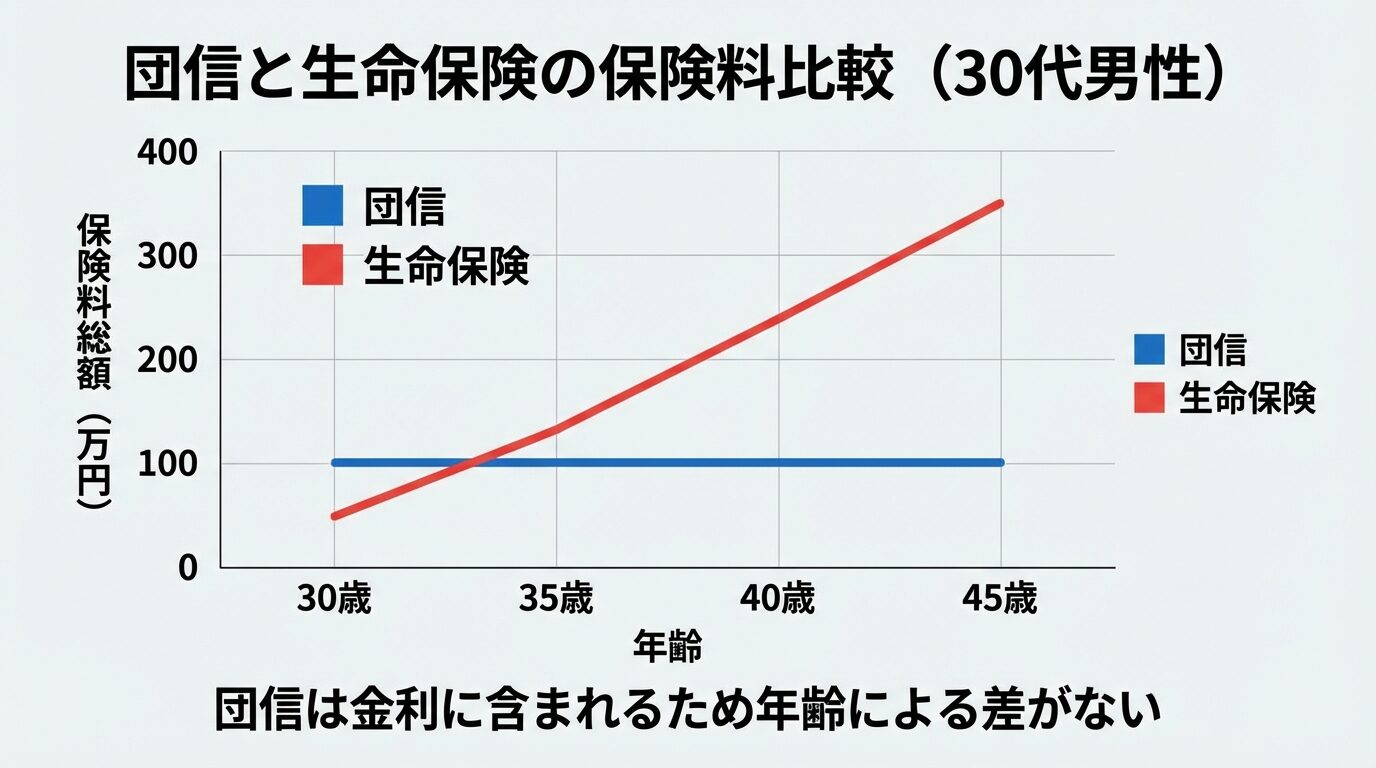

団信の保険料は住宅ローンの金利に含まれているため、加入時年齢による条件の差がありません。

出典: 一般財団法人 住宅金融普及協会

一方、民間の生命保険は年齢が高いほど保険料が上がります。

30歳前後までは保険料同程度、年齢が上がるほど団信が有利

団信は団体扱いの生命保険のため、保険料(相当額)は一般の生命保険より低く設定されており、加入者の大半が30代後半までの健康な層であることも保険料が割安になる要因です。

出典: 一般財団法人 住宅金融普及協会

団信保険料は生命保険料控除の対象外

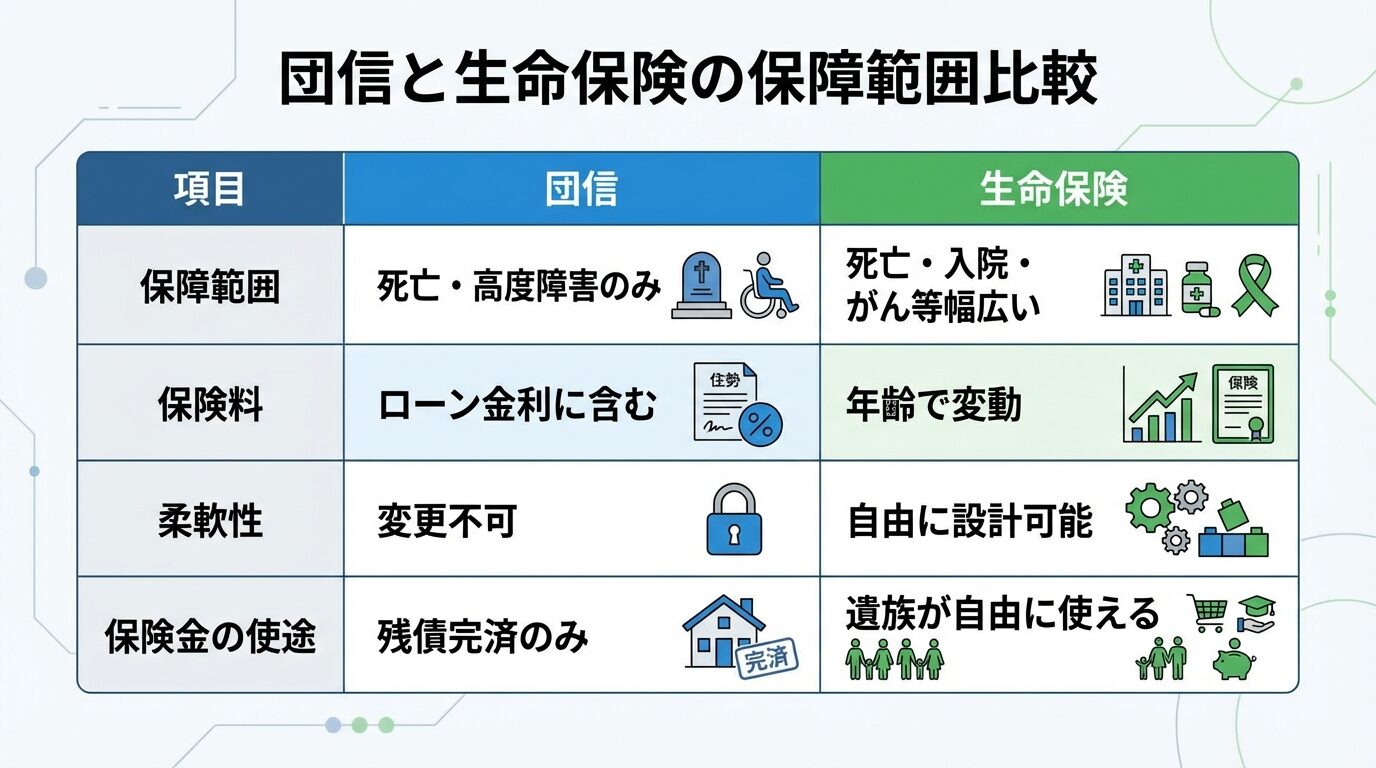

一般団信の保障範囲は、基本的に死亡または所定の高度障害状態に限定されます。

高度障害状態とは、視力や言語機能を失ったり、寝たきりになったり、手足2本以上が切断や麻痺等で動かせない等の日常生活において著しい制約を受ける相当に重い障害状態を指します。

出典: 三菱UFJ銀行 住宅ローン借入中に死亡したらどうなる

一方、一般的な生命保険は、死亡保障や入院保障など種類があり、商品によって保障の範囲や保険料は異なります。

自由度が高いため、自分のライフスタイルやニーズに合わせた保険選びが可能です。

団信でカバーしきれない遺族の生活保障は生命保険で備える

団信は保障期間や保険金額が住宅ローンの契約内容に左右され、保障内容は金融機関ごとにいくつかのプランが用意されていますが、設計内容に一般的な生命保険ほどの柔軟性はないのが一般的です。

また、団信の保険金は残債の完済に充当されるため、遺族が保険金を住宅ローンの返済以外に用いることはできません。

一方、生命保険の場合は被保険者が保険金の額や保障の範囲を目的に合わせてある程度自由に決められます。

より手厚く広範囲の保障を求める場合は、生命保険と団信の併用がおすすめです。

団信には、一般的な生命保険にはない独自のメリットがあります。

ここでは、団信を選ぶべき理由を具体的に解説します。

一般的な民間金融機関の団信は、死亡・高度障害などにかかる保険料は通常無料です。

保険料相当額が住宅ローンの金利に含まれているため、住宅ローンの契約者が保険会社に直接保険料を払い込むことはありません。

特約つき団信は保険料負担が発生する場合あり

団信に加入していれば、住宅ローン契約者が死亡または所定の高度障害状態になった場合、その時点の住宅ローン残高が保険金として支払われます。

遺族はローンの返済を免除され、物件を相続して安心して住み続けられます。

貸し倒れとなるリスクを防ぐためにも団信への加入は重要で、金融機関にとっても負担が残らないことから、住宅ローンは低金利での融資が可能になっています。

投資用物件の場合、団信によってローン残債が完済されると、残された家族は家賃収入を得続けることも、物件を売却して現金化することも選択できます。

不動産投資には価格変動・空室・修繕費増加等のリスクあり

団信に加入していても、健康なときは通常通り不動産投資による資産形成を進めることができます。

家賃収入を得ながら、万が一の際の保障も確保できる点が団信の大きなメリットです。

逆選択が起こりにくく保険料負担は割安

団信の保険料は住宅ローンの金利に含まれているため、保険料の見直しが不要です。

一般的な生命保険の場合、年齢や健康状態の変化に応じて保険料が変動することがありますが、団信は加入時年齢による条件の差もありません。

一度契約した保障内容は変更不可、解約後の再加入もできない

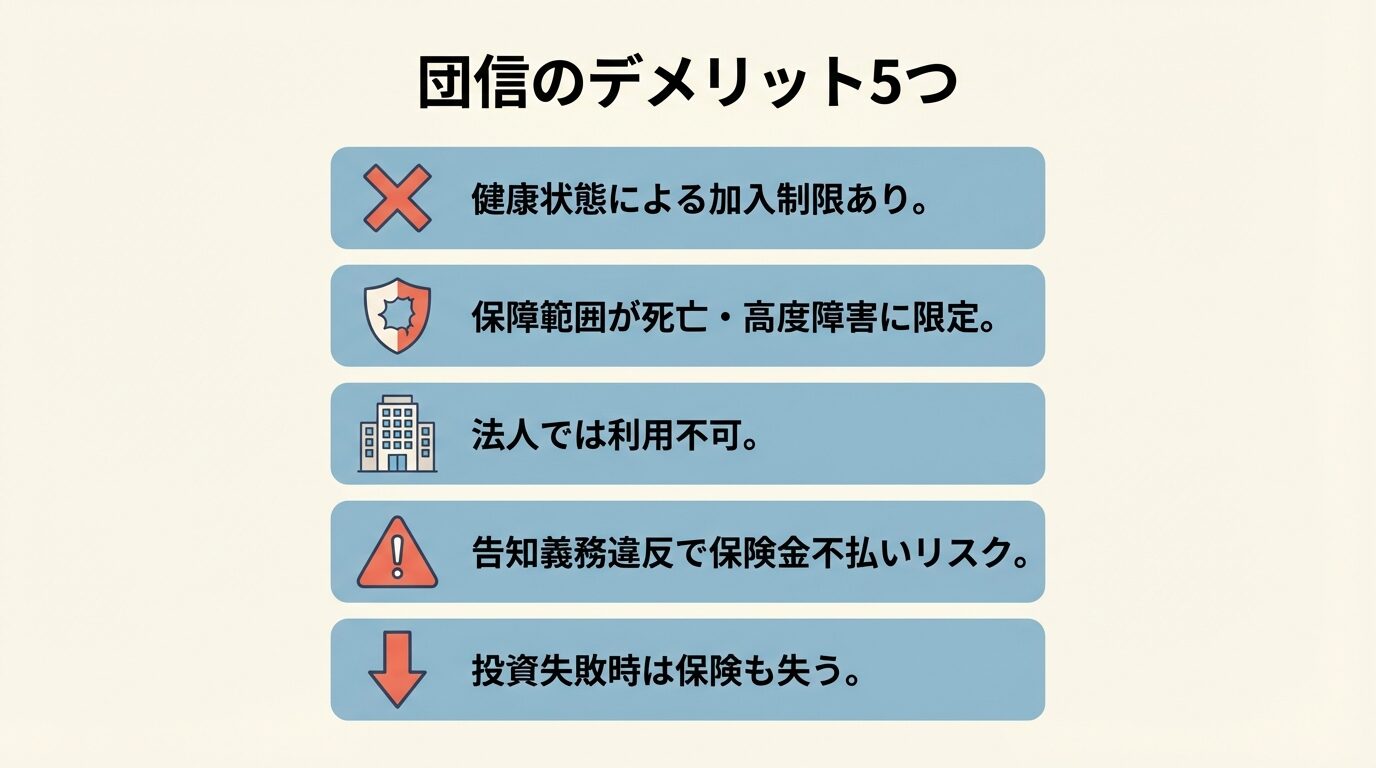

団信のデメリットと注意点

団信には多くのメリットがある一方で、いくつかのデメリットや注意点も存在します。

ここでは、団信の限界を正直に提示し、既存の生命保険を安易に解約するリスクを防ぐための情報を提供します。

団信は、通常の生命保険と同様に、健康状態が一定の基準を満たしていないと加入できません。

出典: 三井住友銀行 団体信用生命保険とは

加入にあたっては健康状態を告知し、審査に通る必要があります。

出典: 三井住友銀行 団体信用生命保険とは

病気治療中や既往歴があると審査に通らない可能性がある

一般的な告知内容は現在の健康状態や過去の病歴についてで、ありのままの事実を告知書に記載しなければなりません。

出典: 三井住友銀行 団体信用生命保険とは

ただし、病気の治療中や既往歴があると必ずしも審査に通らないというわけではありません。

一般団信の保障範囲は、基本的に死亡または所定の高度障害状態に限定されます。

病気やケガによる就労不能でローンの返済が難しくなる可能性も考えられますが、一般団信ではこのようなリスクに備えることはできません。

医療費や生活費までカバーするわけではない

団信は、住宅ローン契約者が個人の場合に利用できる保険です。

法人で物件を購入する場合は、団信を利用できない点に注意が必要です。

法人で不動産投資を行う場合は、別途生命保険などで保障を確保する必要があります。

事実と異なる告知をしたために告知義務違反と見なされると、万が一のときに保険金が支払われないおそれもあるため、注意が必要です。

出典: 三井住友銀行 団体信用生命保険とは

告知義務違反になれば、保険会社は団信の保険契約や特約を解除します。

契約を解除されてから住宅ローン契約者に万が一のことがあれば、団信の保険金は支払われません。

住宅ローン返済ができず破綻する最悪の事態も考えられる

不動産投資には価格変動・空室・修繕費の増加・金利の変動等のリスクがあり、投資元本を下回る損失が生じる可能性があります。

投資が失敗してローンを返済できなくなった場合、物件を手放すことになり、団信の保障も失います。

団信は住宅ローンとセットで考えるべきものであり、投資リスクを十分に理解した上で加入を検討しましょう。

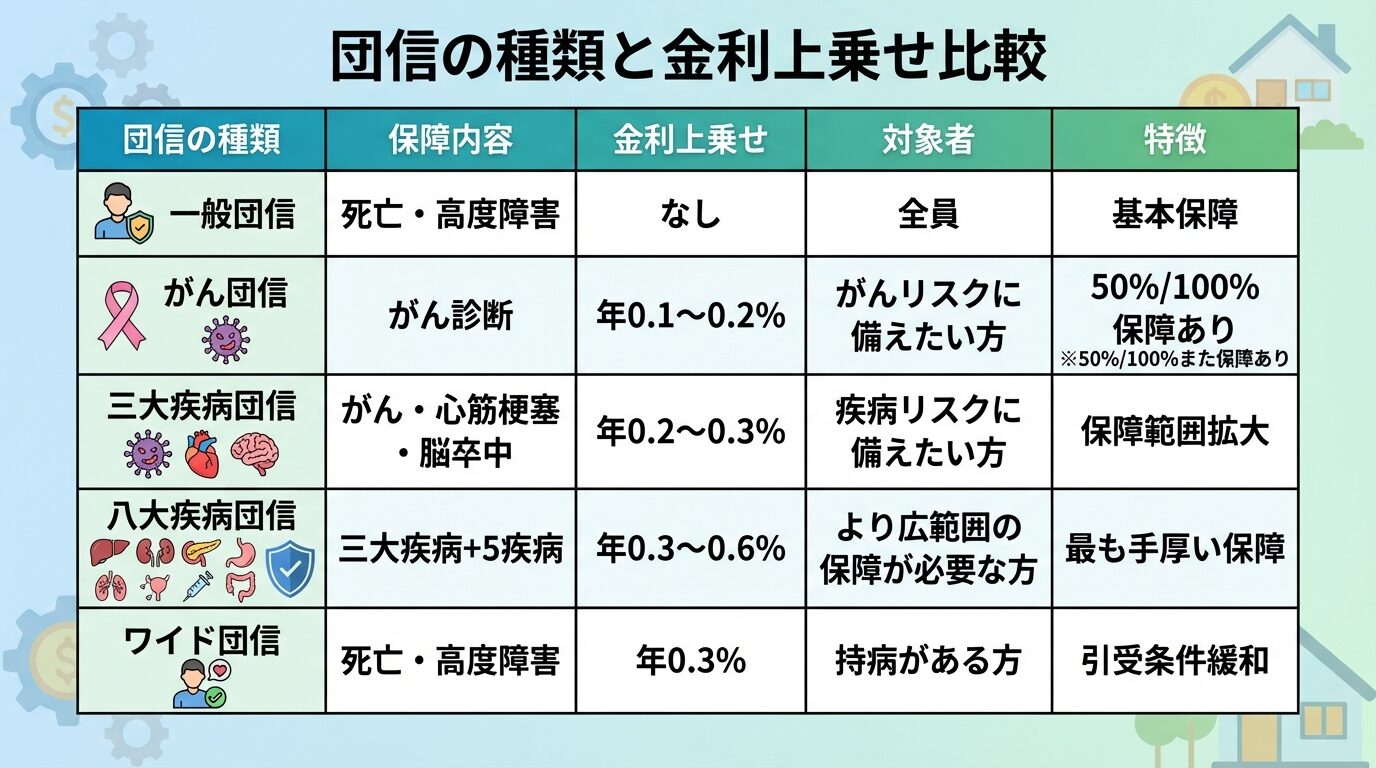

団信には、一般団信だけでなく、がん団信や三大疾病団信など、保障範囲を拡大した特約付き団信も存在します。

ここでは、団信の種類と保障内容、金利上乗せとのバランスで最適な選択を支援します。

一般団信は、住宅ローン契約者が死亡・高度障害状態になった場合に保険金によりローンの残額が返済される保険です。

一般団信の保険料は金融機関が負担し、契約者の負担はないことが一般的です。

基本的な保障として多くの金融機関で提供されている

がん団信は、がんと診断されると保険金が支払われる団信です。

住宅ローン残高が半額になる「50%保障」と、全額が保障される「100%保障」があります。

上皮内がん、皮膚の悪性黒色腫以外の皮膚がんは保障対象外

がん団信に加入する場合、保険料相当として住宅ローンの金利に年0.1%〜0.2%程度上乗せされるのが一般的です。

出典: auじぶん銀行 住宅ローンの「がん団信」は必要

三大疾病団信は、がん、急性心筋梗塞、脳卒中を保障する団信です。

これらの疾病により所定の状態になった場合に、住宅ローン残高が保険金として支払われます。

三大疾病団信の場合、保険料相当として住宅ローンの金利に年0.2%〜0.3%程度上乗せされるのが一般的です。保障範囲が広くなると、その分保険料(住宅ローン金利)も高くなるため、総支払額と保障のバランスを確認しておく必要があります。

八大疾病団信は、三大疾病に加え、高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎の5疾病を保障する団信です。

保障範囲がさらに広がるため、保険料相当として住宅ローンの金利に年0.3%〜0.6%前後上乗せされるのが一般的です。

出典: ライフネット生命保険 団体信用生命保険(団信)とは?基本と種類を解説

働けなくなった際の収入減少リスクにも対応

ワイド団信は、通常の団信よりも引受条件を緩和した保険です。

健康上の理由などから一般的な団信には加入できなかった方も入りやすい保険となっています。

保障内容は通常の団信と変わりませんが、通常の団信に比べて加入条件が緩和されているため、保険料は割増となります。

割増分は住宅ローンの金利に上乗せされるのが一般的で、多くの金融機関で年0.3%上乗せされます。

出典: モゲチェック ワイド団信を徹底比較

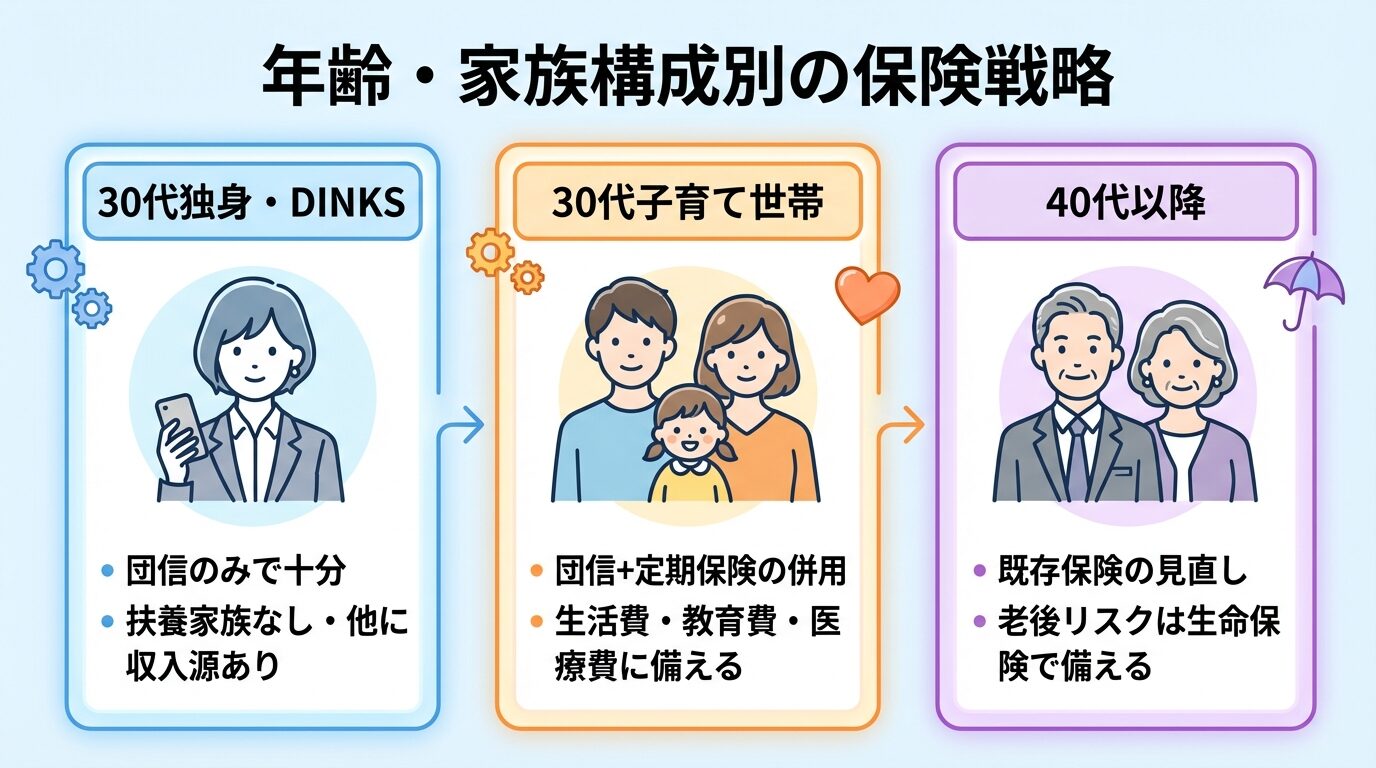

団信と生命保険のどちらがよいのか、ライフスタイルや家計の状況などを踏まえた上で、最適な方を選択する必要があります。

ここでは、読者の属性別に具体的な保険戦略を提案します。

30代独身や共働きでパートナーにも十分な収入があるDINKS(子どものいない共働き夫婦)の場合、団信のみで十分なケースがあります。

扶養家族がいない、または他に収入源がある場合、万が一の際に家族の生活を支えるための保障が必要ない可能性があります。

将来的に家族構成が変わる場合は生命保険の追加を検討

30代で子育て中の世帯の場合、団信だけでは家族の生活保障が不足する可能性があります。

団信は住宅ローンの残債を保障するものであるため、死亡や高度障害以外のリスクには対応していないことが多いです。

そこで、病気や入院などにかかる費用(生活費・教育費・医療費)などは団信がカバーしていないため、リスクヘッジのための生命保険を追加で契約する方法があります。

団信と生命保険の併用でより安心感が得られる

40代以降で既に生命保険に加入している場合、団信に加入する分、生命保険を解約するか保険金額を減らせば保険料の支払いを軽減できるので、忘れずに見直すようにしましょう。

団信はローン返済期間中のみの保障、老後リスクは生命保険で備える

年齢が上がるほど団信の方が有利という結果となりますが、保障範囲や保障期間を考慮して、最適な保険戦略を設計しましょう。

持病があったり健康診断で指摘を受けたり、健康状態に不安があるときはワイド団信の検討をしましょう。

ワイド団信とは、一般の団信よりも告知事項の内容が緩和されている引受基準緩和型の団体信用生命保険です。

そのため一般の団信の審査で引き受けを断られた方でも、ワイド団信なら引き受けてもらえる可能性があります。

健康状態に不安があっても一般団信に加入できる場合もある

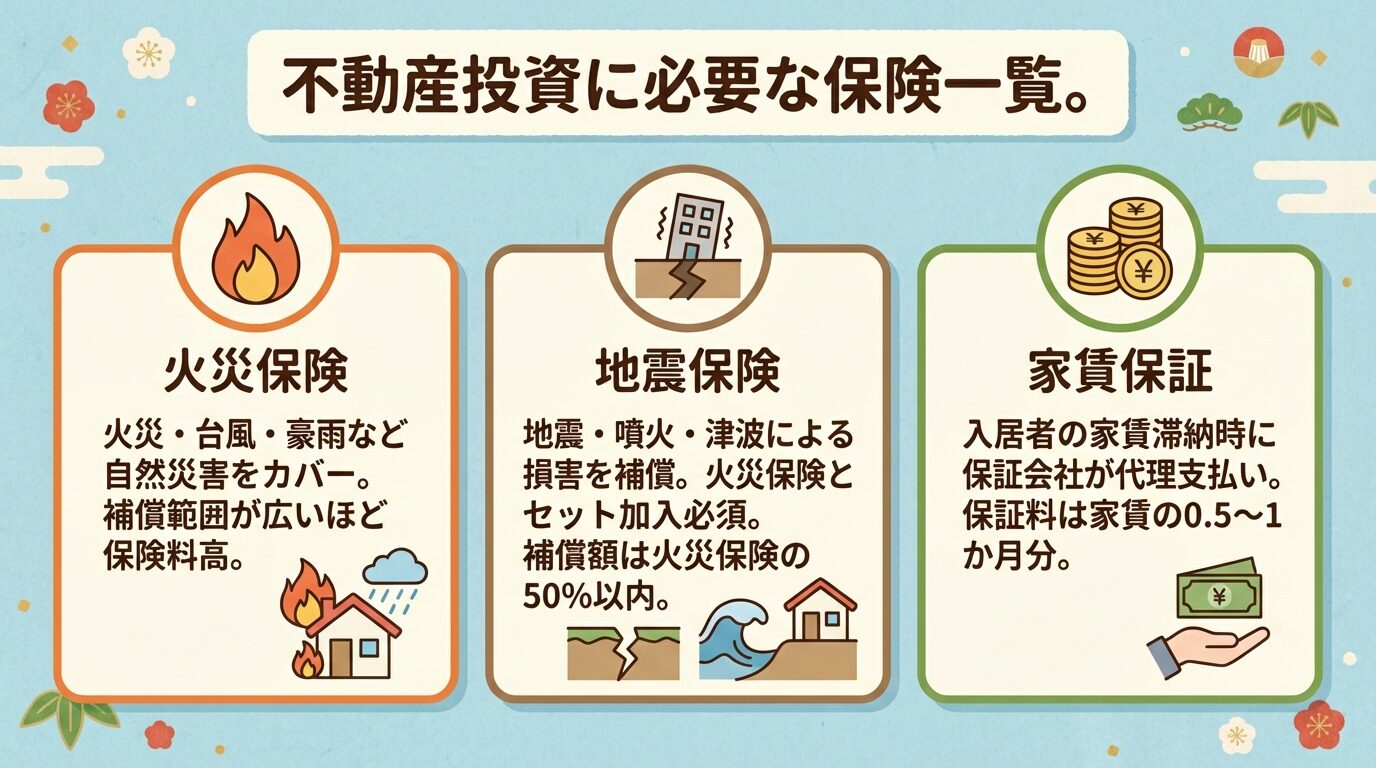

不動産投資に必要なその他の保険

不動産投資には、団信以外にも必要な保険があります。

ここでは、火災・地震保険の補償内容と家賃保証の仕組みを提示し、リスク管理の全体像を示します。

火災保険は、火災だけでなく、台風や豪雨などの自然災害で損壊した建物や家財に対して適用される保険です。

水漏れや水災、雪や雹など幅広い災害に対応しているので、近年急増している台風や豪雨などの自然災害の備えとして必要性が高まっています。

投資用ローンで火災保険加入が必須要件になっているケースも

補償範囲が広いほど保険料は割高になりますが、不動産投資・賃貸経営を安定して行うには、なるべく保険で網羅的にリスクをカバーできるようにしておくのが望ましいといえます。

地震を原因とする火災は補償対象外

地震保険は、火災保険とセットでしか加入できない保険で、単独では申し込めません。

出典: 財務省 地震保険制度の概要

地震・噴火・津波によって建物や家財が損害を受けた場合に補償されます。

この保険は、政府と保険会社が共同運営しており、大規模災害時にも安定した支払いが可能な仕組みです。

ただし補償額には上限があり、建物の場合は火災保険の50%以内かつ5,000万円までが限度です。

出典: 財務省 地震保険制度の概要

損害の程度: 全損100%、大半損60%、小半損30%、一部損5%

家賃保証とは、入居者が家賃を滞納した場合に、保証会社が代わりに家賃を支払う仕組みです。

家賃滞納リスクへの備えとして、家賃保証会社の利用を検討しましょう。

保証会社の選び方としては、保証料と保証範囲のバランスを確認することが重要です。

保証料は一般的に家賃の0.5〜1か月分程度ですが、保証範囲や保証期間は保証会社によって異なります。

出典: LIFULL HOME’S 賃貸物件の保証料とは?

複数の保証会社を比較検討し自分のニーズに合った選択を

団信に加入できない場合でも、不動産投資を諦める必要はありません。

ワイド団信を利用する、フラット35を利用する、ほかの銀行で審査してもらうなどの方法があります。

フラット35は、住宅金融支援機構と民間の金融機関が提携して提供する住宅ローンで、団信への加入は任意です。

団信によってローン残債が完済された場合、残された家族は物件を相続します。

相続税の計算においては、物件の評価額が相続財産として計上されます。

ただし、ローン残債がゼロになるため、相続税の負担が軽減される可能性があります。

複数物件を所有する場合、それぞれの物件に対して団信に加入する必要があります。

ただし、加入申込者ひとりあたりの保険金額には、他のご融資も含め、この団体信用生命保険で限度額があることに注意が必要です。

複数物件所有時の保険戦略については、金融機関や保険会社に相談し、最適なプランを設計しましょう。

団信の保険金が下りるまでの期間は、保険会社や状況によって異なりますが、審査に1か月以上、債務完済まで2か月以上かかることもあります。

出典: 相続手続カウンセラー 団体信用生命保険請求の手続きが遅れたら支払いされない?

保険金の支払いには、医師の診断書や死亡証明書などの書類提出が必要です。

既存の生命保険を解約するタイミングは、団信に加入した後、保障内容を十分に確認してからにしましょう。

団信と生命保険の保障範囲が重複する場合、保険料が無駄になるリスクもあるため見極めが重要です。

団信加入後に健康状態が悪化した場合でも、既に加入している団信の保障内容は変わりません。

ただし、一度契約した保障内容は変更できず、特約の追加もできません。

途中で団信を解約してしまうと、再加入はできない点にも注意が必要です。

団信の保障内容については内容をしっかりと理解した上で慎重に検討し、後悔のないようにしましょう。

不動産投資における団体信用生命保険(団信)は、住宅ローン返済中に死亡・高度障害状態になった場合にローン残債がゼロになる保険です。

団信の保険料は住宅ローン金利に含まれ、一般的な生命保険より割安ですが、保障範囲は死亡・高度障害に限定されます。

健康状態による加入制限があり、持病がある場合はワイド団信(金利年0.2〜0.3%上乗せ)の検討が必要です。

団信と既存の生命保険を組み合わせることで、家族構成や年齢に応じた最適な保障設計が可能になります。

不動産投資には団信以外に火災保険・地震保険・家賃保証も必要で、リスク管理の全体像を把握することが重要です。

団信を保険代わりにできるケースは、扶養家族がいない、または他に収入源がある場合など、万が一の際に家族の生活を支えるための保障が必要ない場合です。

一方、子育て世帯や老後の保障を考える場合は、団信だけでは不十分であり、生命保険との併用が必要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!