不動産投資で節税できる年収は?900万円基準で効果を試算

不動産投資を始めたいと考えたとき、「自分の年収で融資は受けられるのだろうか」と不安に感じる方も多いでしょう。

金融機関の融資審査では年収が重要な指標となりますが、年収だけで融資の可否が決まるわけではありません。

勤務先の安定性や勤続年数、自己資金の有無など、さまざまな要素が総合的に評価されます。

本記事では、不動産投資を始めるために必要な年収の目安と、年収別の融資戦略、審査で重視されるポイントを詳しく解説します。

年収に不安がある方でも不動産投資を始める方法や、転職を検討している方が知っておくべき融資のタイミングについても紹介しますので、ぜひ参考にしてください。

目次

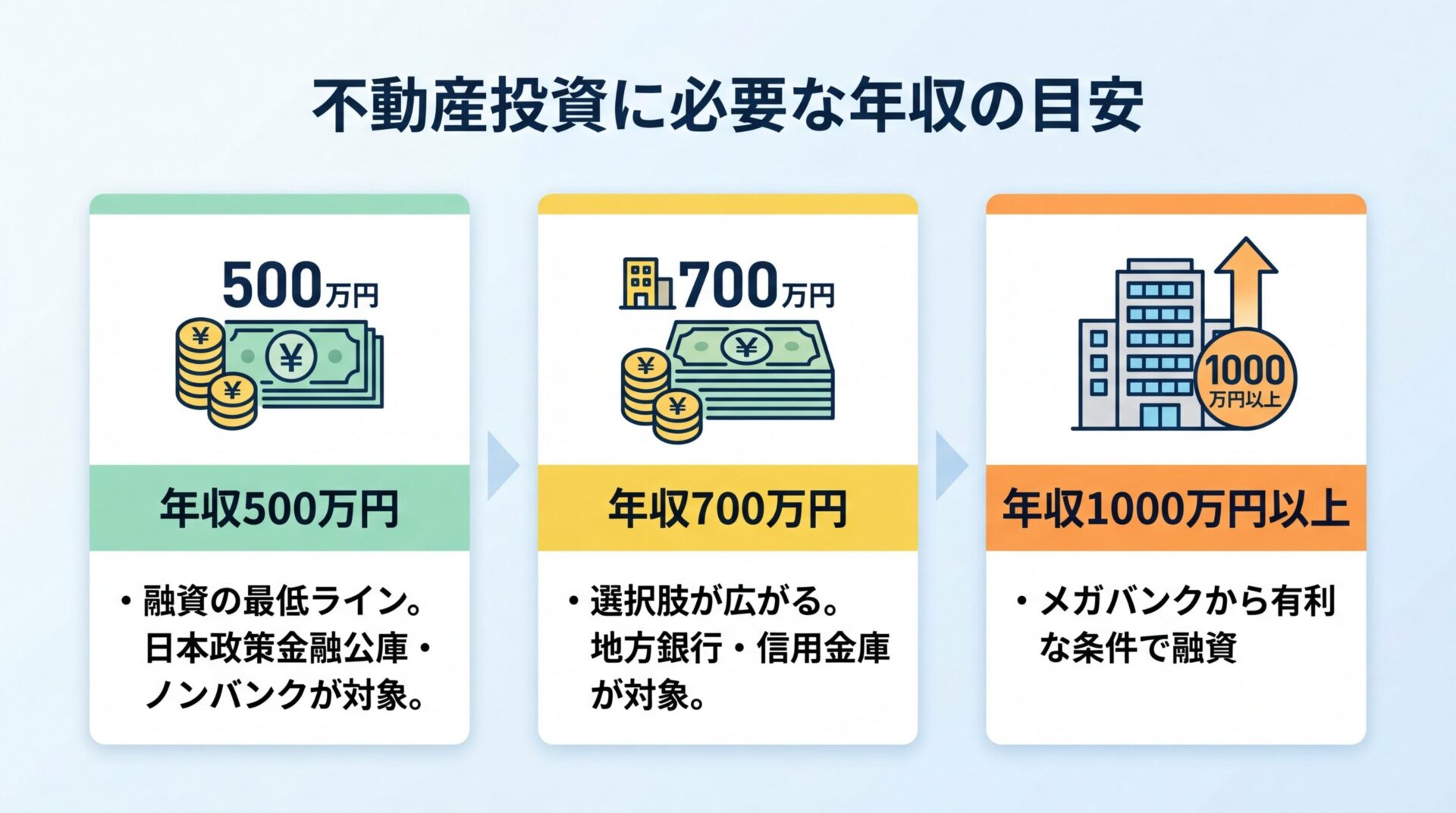

不動産投資に必要な年収は?

不動産投資を始めるにあたって、金融機関から融資を受けられる年収の目安を把握しておくことが重要です。

一般的に、年収500万円以上あれば不動産投資ローンの審査対象となる可能性があります。

ただし、年収はあくまで審査項目の一つであり、勤務先の規模や勤続年数、物件の収益性なども含めて総合的に判断されます。

年収500万円は、不動産投資ローンを組むための最低ラインとして認識されることが多い水準です。

この年収帯では、日本政策金融公庫やノンバンク、ネット銀行などが融資先の候補となります。

年収500万円で借入可能な金額は年収の10倍程度の5,000万円前後

ただし、都市銀行や地方銀行では融資を受けるのが難しい場合もあるため、金融機関の選択が重要になります。

この金額であれば、中古の区分マンションを中心に投資を検討できるでしょう。

融資を受けやすくするためには、自己資金を多めに用意することや、収益性の高い物件を選ぶことが有効です。

年収700万円は、不動産投資ローンの融資審査において重要な分岐点となります。

出典: セゾンファンデックス

多くの金融機関が融資対象とする一般的な基準がこの年収700万円だからです。

出典: セゾンファンデックス

年収700万円を超えると、地方銀行や信用金庫、オリックス銀行などの選択肢が増え、融資条件も改善される傾向があります。

借入可能額は年収の10倍程度の7,000万円前後。新築区分マンションや中古一棟アパート投資も視野に

また、2件目、3件目の物件購入も可能となり、投資規模を拡大しやすくなる点も大きなメリットです。

ただし、年収700万円以上であっても、勤続年数が短い場合や既存の借入が多い場合は審査に影響する可能性があります。

年収1000万円以上になると、メガバンクや大手銀行からの融資も現実的な選択肢となります。

この年収帯では、金利や融資期間、融資割合などの融資条件が大幅に改善される傾向があります。

借入可能額の目安は年収の10倍以上となる1億円前後で、一棟アパートや新築マンションへの投資が可能です。

複数物件を保有してポートフォリオを構築し、資産規模を拡大する戦略も取りやすくなります。

メガバンクでは年収1000万円以上に加えて一定の金融資産の保有条件を設定している場合もあります

年収が高くても、返済比率や物件の収益性が適切でなければ融資が受けられないケースもあるため、慎重な計画が必要です。

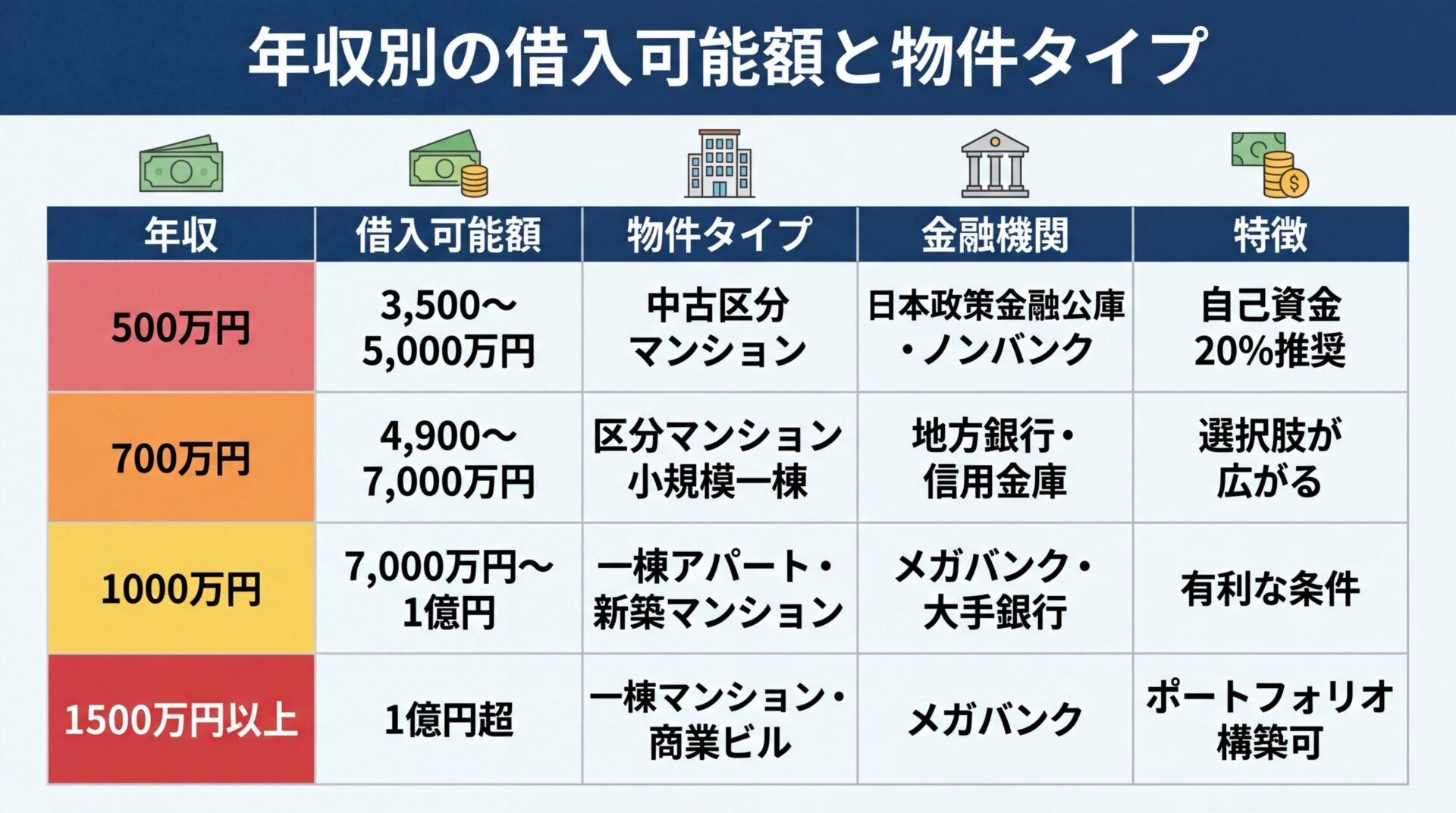

年収別の借入可能額と購入できる物件タイプ

不動産投資ローンの借入可能額は、年収の10倍から30倍程度が一般的な目安とされています。

出典: セゾンファンデックス

ただし、実際の借入額は金融機関の審査基準や物件の収益性、申込者の属性によって大きく変動します。

ここでは、年収別に借入可能額の目安と、購入できる物件タイプを具体的に解説します。

年収500万円の場合、借入可能額の目安は3,500万円から5,000万円程度となります。

この金額帯では、都心部の中古区分マンションや地方の新築区分マンションが主な投資対象となるでしょう。

融資を受けられる金融機関は限られるため、日本政策金融公庫やノンバンク、ネット銀行を中心に検討することになります。

日本政策金融公庫は融資限度額4,800万円で、創業融資では7,200万円まで可能な場合も

日本政策金融公庫は政府系金融機関で、民間金融機関では融資が難しい属性の方にも融資する可能性があります。

出典: 日本政策金融公庫を不動産投資で利用する3つの条件

借入期間は最大20年という制限があります。

自己資金を物件価格の20%程度用意することで、融資審査に通りやすくなる傾向があります。

収益性の高い物件を選び、綿密な投資計画を作成することが、融資審査通過の鍵となります。

年収700万円の場合、借入可能額の目安は4,900万円から7,000万円程度となります。

この年収帯では、地方銀行や信用金庫、オリックス銀行などからの融資が受けやすくなります。

新築の区分マンションや中古の一棟アパートなど、投資できる物件の選択肢が広がります。

オリックス銀行は経済的残存耐用年数を長めに設定しており融資期間も長く設定可能

借入可能額が増えることで、2棟目、3棟目への投資も可能となり、投資規模の拡大がしやすくなります。

ただし、借入額を増やしすぎると返済負担が大きくなるため、無理のない範囲で投資規模を設定することが重要です。

年収1000万円の場合、借入可能額の目安は7,000万円から1億円程度となります。

この年収帯では、メガバンクや大手銀行からの融資も視野に入り、融資条件が大幅に改善されます。

一棟アパートや新築マンションへの投資が本格的に可能となり、大規模な資産形成を目指せます。

金利や融資期間、融資割合などの条件が有利になるため、キャッシュフローを確保しやすくなります。

メガバンクの審査基準は厳しく、勤務先の規模や金融資産の保有状況なども重視されます

物件の収益性や担保価値も厳密に評価されるため、立地が良く収益性の高い物件を選ぶことが求められます。

年収1500万円以上の場合、借入可能額の目安は1億円を超え、複数物件を保有するポートフォリオ構築が現実的になります。

この年収帯では、メガバンクから低金利・長期間・高融資割合の有利な条件で融資を受けられる可能性が高まります。

一棟マンションや商業ビルなど、より大規模な物件への投資も視野に入ります。

税金対策の観点からも、減価償却費を活用した課税所得の圧縮が可能となります。

年収1500万円で譲渡所得が発生した場合、所得税率は33%となり売却時の税負担も考慮が必要

年収1500万円で譲渡所得が発生した場合、所得税率は33%となり、売却時の税負担も考慮した出口戦略が必要です。

出典: 国税庁

複数物件保有時は返済比率の管理が重要で、総借入額が年収に対して過大にならないよう注意が必要です。

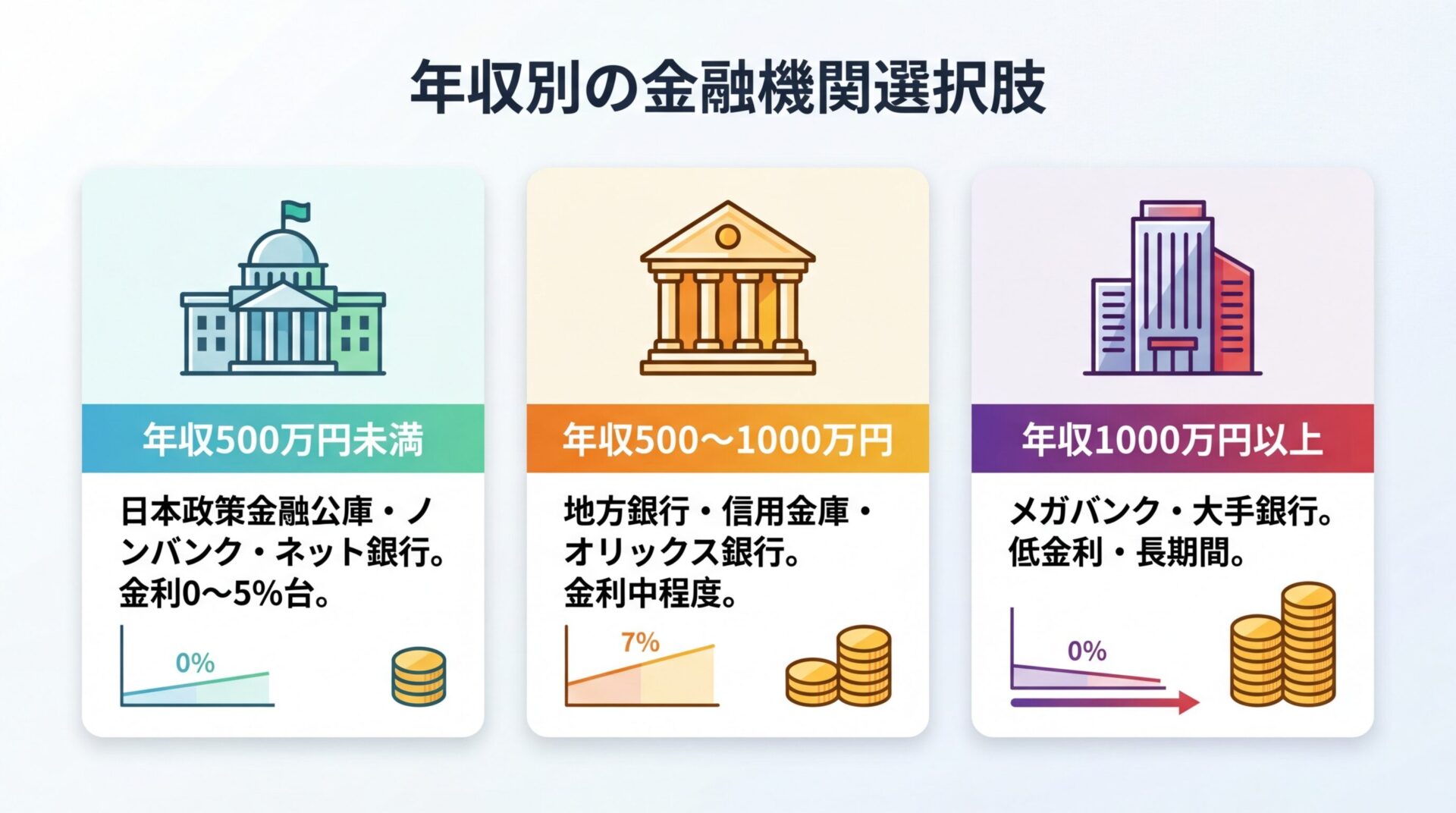

年収別に申し込める金融機関の選択肢

不動産投資ローンを提供する金融機関は、年収によって申込可能な選択肢が異なります。

金融機関ごとに融資基準や金利、融資期間などの条件が大きく異なるため、自分の年収帯に適した金融機関を選ぶことが重要です。

ここでは、年収別に利用できる金融機関の種類と特徴を解説します。

年収500万円未満の場合、民間の金融機関では融資審査を通すことが難しい傾向があります。

この年収帯では、日本政策金融公庫やノンバンク、ネット銀行が主な選択肢となります。

日本政策金融公庫は政府が100%出資する政策金融機関で、民間金融機関を補完する役割を担っています。

出典: 日本政策金融公庫を不動産投資で利用する3つの条件

日本政策金融公庫は年収が低い方や非正規雇用の方にも融資する可能性があり、女性・若年層・高齢者には優遇措置あり

融資限度額は収益不動産への貸付で4,800万円程度が一般的な上限となり、借入期間は最大20年という制限があります。金利は0%台から2%程度と低めです。

ノンバンクは銀行以外の金融機関で、消費者金融や信販会社、クレジットカード会社などが該当します。

年収基準が比較的緩やかで、審査が柔軟な傾向がありますが、金利は年3%台から5%台程度と、銀行に比べて高めに設定されています。

出典: 東急リバブル

ネット銀行は不動産担保ローンという形で不動産投資に利用できるローンを提供しており、年収に下限を設定していないところも多くあります。

ただし、都市銀行や地方銀行に比べると金利は高めです。

年収500万円から1000万円の範囲では、地方銀行や信用金庫、信用組合のプロパーローンが選択肢に加わります。

日本政策金融公庫やノンバンク、ネット銀行と比べて、融資条件が良くなる傾向があります。

地方銀行の中には、不動産投資への融資に積極的なところもあり、粘り強く探すことで有利な条件を見つけられる可能性があります。

オリックス銀行は年収700万円から1000万円の方に適した選択肢で、経済的残存耐用年数を長めに設定

信用金庫や信用組合は地域密着型の金融機関で、地元の不動産に対して融資しやすい傾向があります。

プロパーローンは各金融機関が独自の判断で行う融資で、賃貸経営の事業性や収益性、将来性が重視されます。

年収は多い方が有利ですが、必ずしも年収700万円で線引きされるわけではなく、物件の収益性や保有資産で判断される傾向があります。

年収1000万円以上になると、メガバンク(三菱UFJ、三井住友、みずほ等)や大手銀行からの融資が現実的な選択肢となります。

メガバンクは金利が低い一方、審査基準が厳しく、年収1000万円以上でも勤務先の規模や資産背景、既存借入の状況などが総合的に判断されます。

年収1000万円以上に加えて一定の金融資産の保有などの条件を設定している金融機関もあります

ただし、年収が基準を満たしていても、物件の収益性や担保評価が低ければ融資が受けられない可能性があります。

公務員や大手企業勤務者は、勤務先の安定性が高く評価されるため、メガバンクの審査で有利に働く傾向があります。

複数の金融機関で審査を受け、金利や融資期間などの条件を比較検討することが重要です。

以下の表は、金融機関の種類別に融資条件の目安をまとめたものです。

| 金融機関の種類 | 年収の目安 | 金利の目安 | 融資期間 | 特徴 |

| 日本政策金融公庫 | 500万円未満でも可 | 0%台〜2% | 最大20年 | 政府系金融機関。融資上限4,800万円 |

| ノンバンク | 500万円未満でも可 | 3%台〜5%台 | 物件により異なる | 審査が柔軟だが金利は高め |

| ネット銀行 | 下限なしの場合も | やや高め | 物件により異なる | 不動産担保ローンとして提供 |

| 地方銀行・信用金庫 | 500万円〜1000万円 | 中程度 | 20年〜35年 | 地域密着型。プロパーローンあり |

| メガバンク・大手銀行 | 1000万円以上 | 低め | 25年〜35年 | 審査は厳しいが条件は有利 |

金融機関ごとに審査基準や融資条件は異なるため、複数の金融機関に相談し、自分に最適な選択肢を見つけることが大切です。

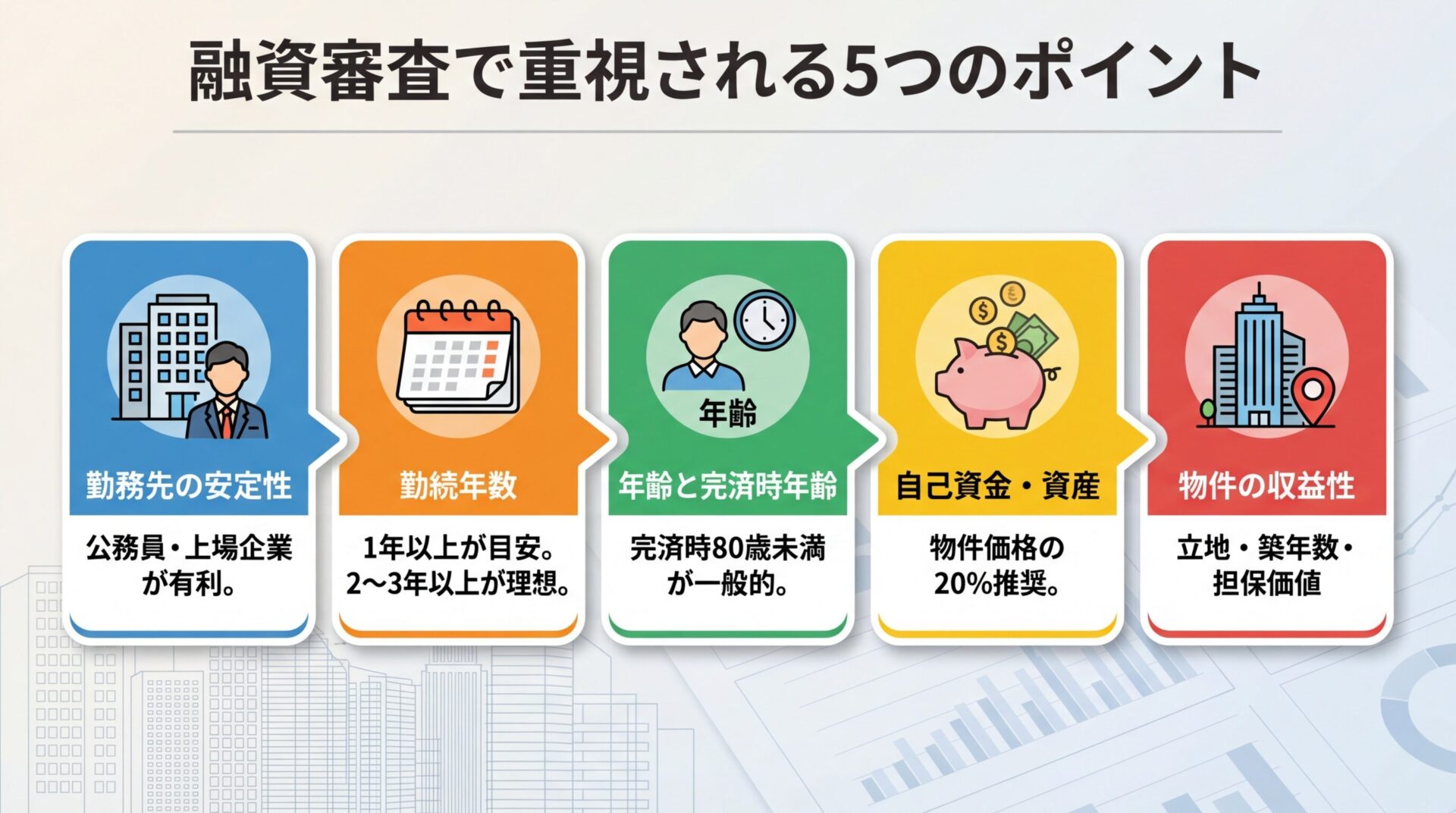

融資審査で年収以外に見られる5つのポイント

不動産投資ローンの融資審査では、年収だけでなく、申込者の属性を総合的に評価して融資の可否が決定されます。

属性とは、個人の信用度を測る際に重視される項目のことで、返済能力に影響を与える要素です。

ここでは、年収以外に融資審査で重視される5つのポイントを解説します。

勤務先の規模や安定性は、融資審査において重要な評価項目です。

金融機関は、勤務先が倒産するリスクがないか、長期的に安定した収入が見込めるかを重視します。

公務員・役所職員・公立学校教員は勤務先が倒産することがなく安全性が最も高いと判断される

上場企業や大企業に勤務している場合も、中小企業に比べて審査で有利に働く傾向があります。

資本金が大きく、黒字が続いている企業であれば、融資限度額が高くなる可能性があります。

一方、外資系企業やベンチャー企業は、雇用の安定性が低いと見なされ、評価が下がる場合があります。

自営業やフリーランスの場合は、確定申告書3期分を提出し、安定した収入があることを証明する必要があります。

勤続年数は、収入の安定性を判断するための重要な指標です。

勤続年数が長いほど、長期的に一定の収入が見込めると判断され、審査で有利に働きます。

多くの金融機関では、勤続年数2年から3年以上を条件としているローンが多い傾向があります。

出典: セゾンファンデックス

ただし、勤続年数1年以上で申し込める金融機関もあり、最低でも勤続1年は必要と考えるのが妥当です。

出典: 三井住友銀行

転職直後は勤続年数が短いため融資審査に不利になる可能性が高まります

転職を繰り返している場合は、収入が不安定だと見なされ、本人の資質でも安定性に欠けると評価されることがあります。

ただし、同業他社へのキャリアアップ転職や、非上場から上場企業への転職など、より信用度の高い会社への転職であれば、比較的早期から審査を通せる可能性があります。

融資審査では、借入時の年齢と完済時の年齢が重視されます。

多くの金融機関では、借入時年齢が65歳から70歳程度、完済時年齢が80歳程度を上限としています。

出典: トーシンパートナーズ

完済時年齢が80歳以上になると、退職後に収入が減少するリスクを懸念され、融資の承認が難しくなります。

例えば、60歳でローンを申し込む場合、最長でも20年までしかローンを組めないことになります。

月々の返済を少なくするために35年の長期ローンを組むなら、なるべく若い年齢のときに申し込んだ方が有利です。

金融機関によっては完済時年齢を85歳未満に設定しているところもあります

年齢が高くても条件に合った金融機関を探すことで、融資の可能性が広がります。

自己資金や保有資産の有無は、融資審査において重要な評価項目です。

自己資金が多ければ、融資金額が少なくて済むため、金融機関にとってはリスクが下がり、審査に通過する可能性が高くなります。

物件価格の20%程度の自己資金を用意することで融資審査に通りやすくなる傾向

自己資金を準備しているということは、投資に対して計画性があると判断され、金銭管理能力の証明にもなります。

預金以外にも、株や債券など現金化できる金融資産の有無も重要です。

金融資産が多ければ、万が一返済が滞った場合でも、現金化して返済に充てられるため、審査でプラスに働きます。

持ち家がある場合も、資産として評価され、生活基盤がしっかりしていると見なされます。

ただし、住宅ローンの残債が多い場合には、審査に不利になる可能性もあるため注意が必要です。

不動産投資ローンでは、物件の収益性と担保価値も重要な審査項目です。

金融機関は、物件から得られる家賃収入が返済原資となるため、物件の収益力を厳密に評価します。

立地条件や築年数、災害リスク、耐用年数などがチェック項目となります。

空室リスクや家賃下落リスク、金利上昇リスクを加味した収支シミュレーションを行い、融資の可否を判断します。

物件の担保価値も重要で、返済が滞った場合に備えて、投資物件を担保として設定するのが一般的です。

投資物件の価値が低ければ、借入残高に充当することができないため、どれほどの価値があるのかが評価されます。

収益性が高く、担保価値の高い物件を選ぶことで、年収が基準より低くても審査に通る可能性が高まります。

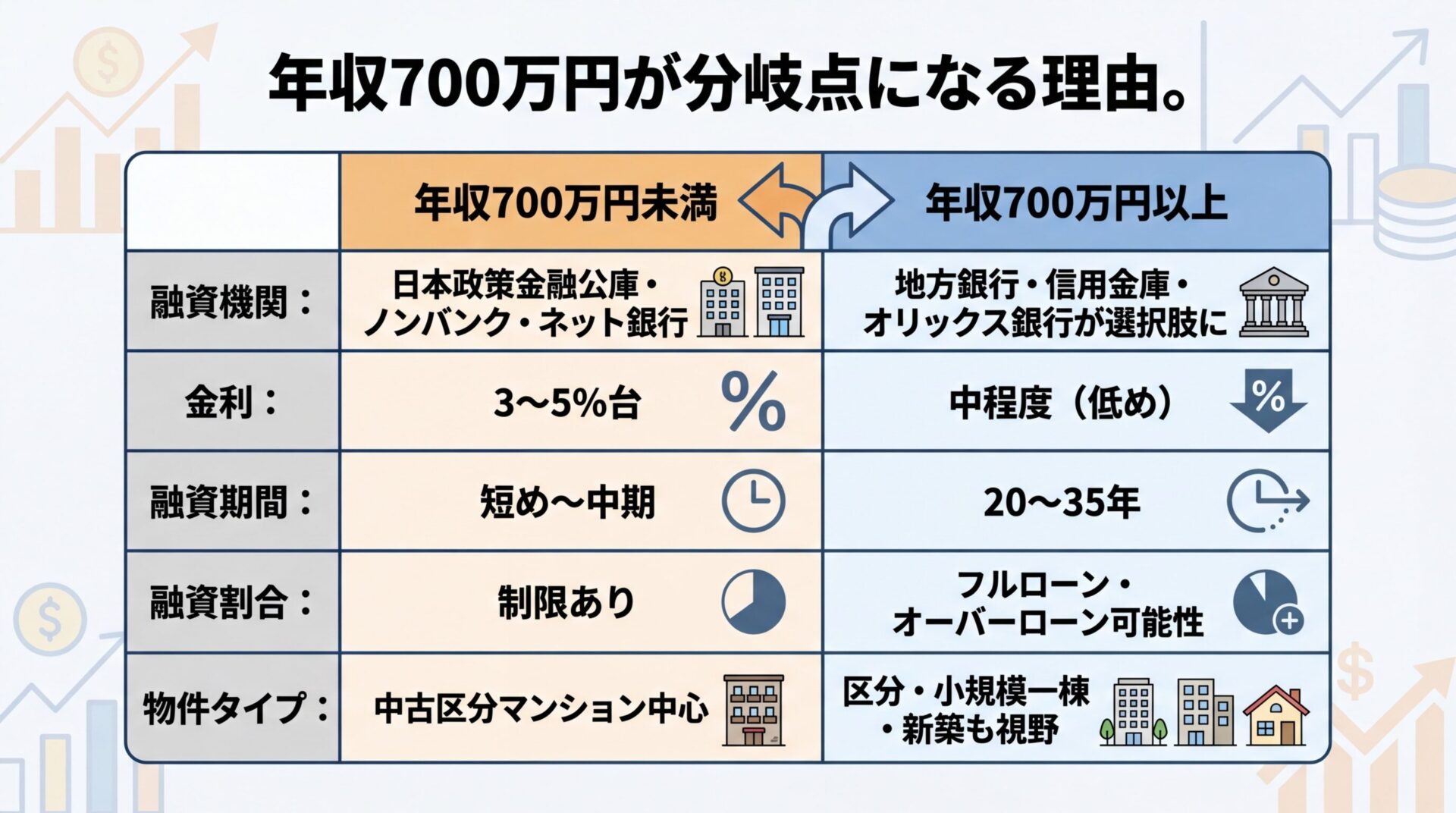

年収700万円が融資の分岐点になる理由

不動産投資ローンの融資審査において、年収700万円は重要な分岐点として認識されています。

この年収を境に、融資を検討する金融機関の割合に差が生じる傾向があります。

出典: トーシンパートナーズ

ここでは、なぜ年収700万円が融資基準として重視されるのか、その背景と具体的な融資条件の違いを解説します。

年収700万円は、多くの金融機関が融資の対象とする一般的な基準として設定されています。

出典: セゾンファンデックス

この基準は、長期間にわたる住宅ローン返済を安定して継続できる収入水準として、業界で広く認識されているものです。

年収700万円以上であれば必ず融資が受けられるわけではなく、あくまでも一つの目安です

金融機関によって審査基準は異なり、年収1000万円を超える方にしか融資しない金融機関もあれば、年収500万円未満でも審査に通る場合もあります。

出典: セゾンファンデックス

年収700万円を境に、地方銀行や信用金庫などの選択肢が増え、融資条件も改善される傾向があります。

メガバンクは特に厳しい基準を設けており、年収1000万円を超えている投資家に向いた選択肢と言えます。

年収700万円未満でも、物件の収益性や担保評価が高ければ、融資を受けられる可能性は十分にあります。

年収が高くなるほど、金利や融資期間、融資割合などの融資条件が有利になる傾向があります。

年収500万円未満の場合、ノンバンクやネット銀行が主な選択肢となり、金利は年3%台から5%台程度と高めに設定されます。

融資期間も物件の耐用年数に応じて制限される場合が多く、長期間の借入が難しいケースがあります。

年収700万円以上になると、地方銀行や信用金庫から融資を受けられる可能性が高まり、融資期間20年から35年の条件で借り入れできる場合があります。

融資割合(物件価格に対する融資額の割合)も改善され、フルローンやオーバーローンが可能になる場合も

年収1000万円以上では、メガバンクから有利な条件で融資を受けられる可能性があります。

ただし、融資条件は年収だけでなく、勤務先の規模や勤続年数、物件の収益性なども総合的に判断して決定されます。

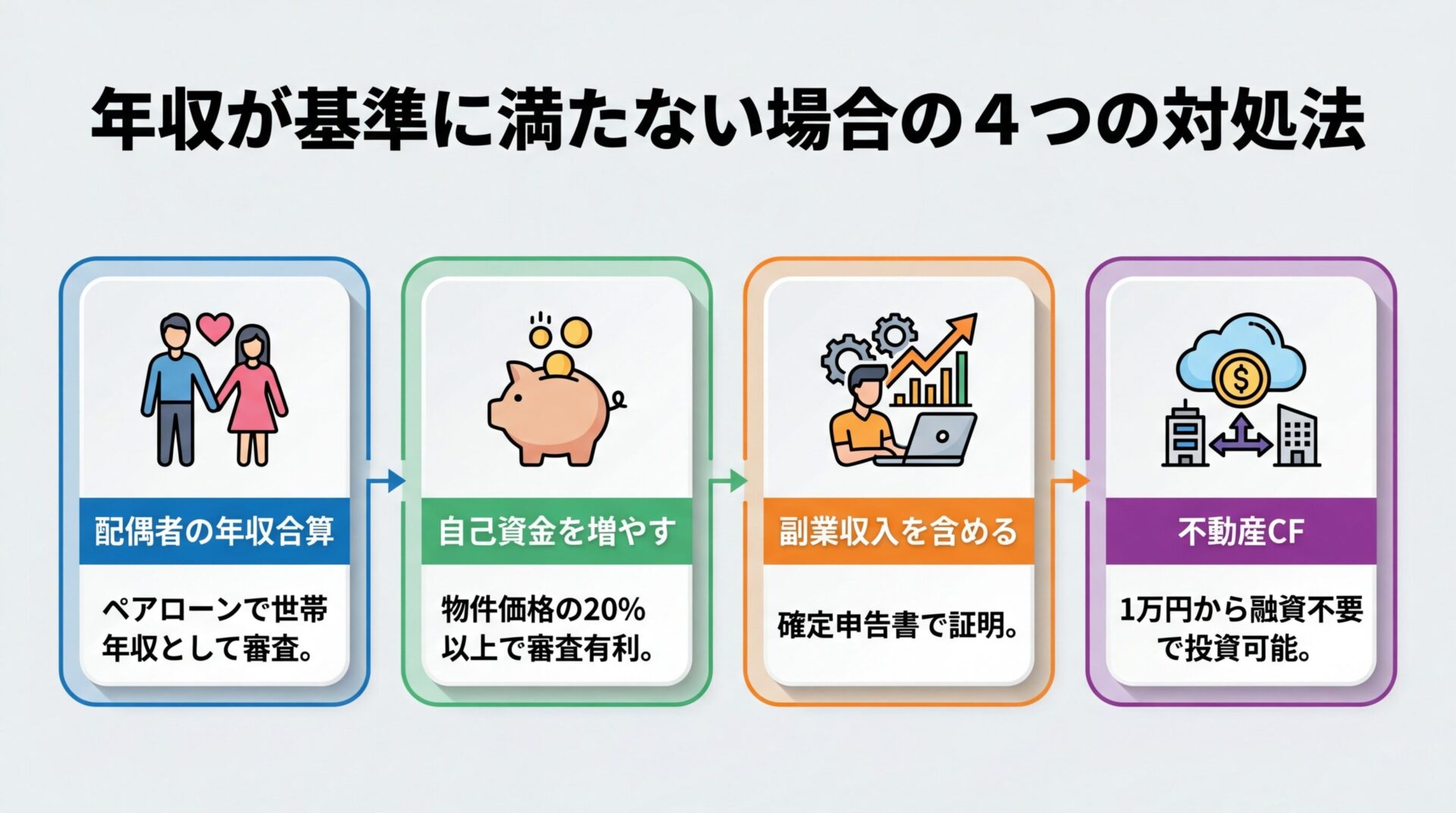

年収が基準に満たない場合の対処法

年収が融資基準に満たない場合でも、不動産投資を諦める必要はありません。

いくつかの対処法を活用することで、融資審査の通過率を高めたり、少額から投資を始めたりすることが可能です。

ここでは、年収に不安がある方でも不動産投資を始められる4つの方法を紹介します。

配偶者の年収を合算することで、世帯年収として融資審査を受ける方法があります。

収入合算には「連帯保証型」と「連帯債務型」の2種類があり、金融機関によって取り扱いが異なります。

連帯保証型は、主債務者の返済が滞った場合に、連帯保証人が返済義務を負う形態です。

連帯債務型は、主債務者と連帯債務者がどちらも同等の返済義務を負う形態です。

ペアローンは住宅ローンにしか利用できませんが、賃貸併用住宅の場合は利用可能です

ペアローンは、夫婦それぞれが主たる債務者となって住宅ローンを組む方法で、お互いが相手のローンの連帯保証人となります。

賃貸併用住宅とは、マイホームとなる住宅の一部に第三者に貸し出す賃貸部分を備えた建物のことです。

配偶者の年収を合算する場合、合算できる金額の上限は金融機関によって異なるため、事前に確認が必要です。

自己資金を多く用意することで、融資金額を減らし、審査に通りやすくすることができます。

金融機関は、貸し倒れリスクを警戒するため、万が一の際に補填できる自己資金が豊富にあれば問題ないと判断されることが多いからです。

物件価格の20%程度の自己資金を用意することで融資審査に通りやすくなる傾向

自己資金を増やすには、給与の一部をコツコツと積み立てる方法や、ローリスクの資産運用に回す方法があります。

頭金を多く準備することで、住宅ローンの借入金額を減らすことができ、毎月の返済額が抑えられて無理なく返済しやすくなります。

融資割合が低くなることで、金融機関にとってのリスクが減り、金利や融資期間などの条件が改善される可能性もあります。

副業収入がある場合、その収入を年収に含めて融資審査を受けられる可能性があります。

ただし、副業収入を年収に含めるには、確定申告書などで収入を証明する必要があります。

金融機関によっては、副業収入の一部のみを年収に含める場合や、安定性が認められない場合は含めない場合もあります。

自営業やフリーランスの場合は、確定申告書3期分を提出し、安定した収入があることを証明する必要があります。

副業収入を年収に含める際は事前に金融機関に確認し、必要な証明書類を把握しておくことが重要

副業収入が不安定な場合は、年収に含めることが難しいため、本業の収入を安定させることが優先されます。

年収が低く融資を受けるのが難しい場合は、不動産クラウドファンディングという選択肢もあります。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

最低投資額は1万円から10万円程度で、融資を受けずに少額から不動産投資を始められます

マスターデータによると、COZUCHIは最低投資額10,000円から、想定利回り4%から10%で投資が可能です。

CREALは最低投資額10,000円から、想定利回り4%から6%で、東証グロース上場企業が運営しています。

不動産クラウドファンディングは、優先劣後構造を採用している案件が多く、一定のリスク対策が講じられています。

運用期間中の途中解約ができない場合があり、元本割れのリスクもあります

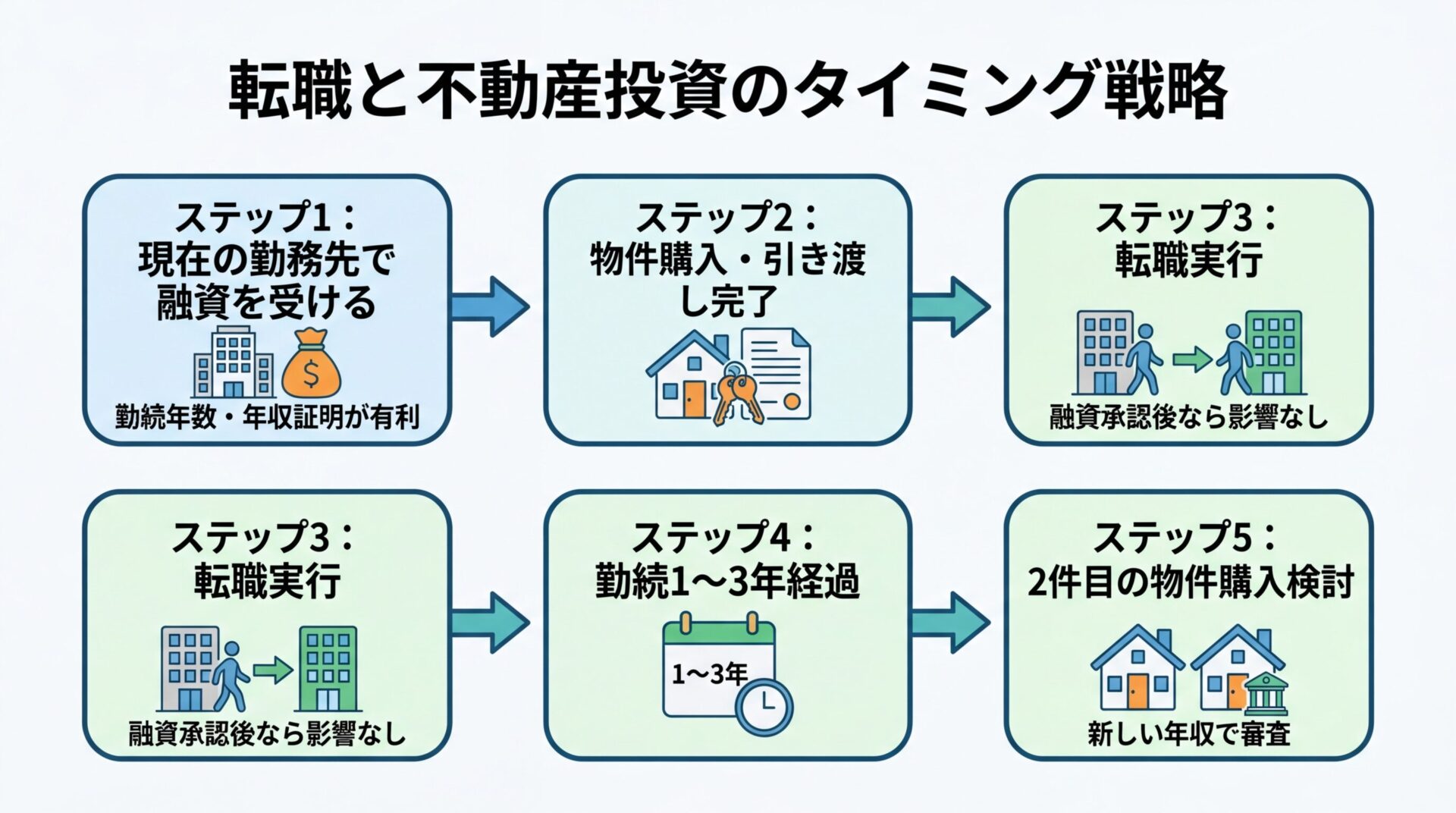

転職・キャリアチェンジと不動産投資のタイミング

転職を検討している方にとって、不動産投資と転職のタイミングは重要な問題です。

転職直後は勤続年数が短いため、融資審査に不利になる可能性が高まります。

ここでは、転職と不動産投資の関係性について、最適なタイミングと対処法を解説します。

結論から言うと、不動産投資を検討している場合は、転職前に融資を受けるのが望ましいと言えます。

転職直後は勤続年数が短く、収入の安定性が低いと見なされるため、融資審査に不利に働くからです。

金融機関は、長期的に一定の収入が見込めるかどうかを重視するため、勤続年数が短いと将来退職により収入が不安定になるリスクが高いと判断されます。

転職直後は年収の証明ができない点も問題。源泉徴収票や所得証明書は原則1年間の給与収入がないと発行できません

転職前に融資を受けておけば、勤続年数や年収の証明に問題がなく、スムーズに審査を進められます。

ただし、融資が承認された後、物件の引き渡し前に転職すると、融資承認が取り消される可能性があるため注意が必要です。

転職直後で勤続年数が短い場合でも、いくつかの対処法で融資審査の通過率を高めることができます。

まず、最低でも勤続1年を経過してから融資を申し込むことが望ましいと言えます。

多くの金融機関では、勤続1年を事実上の最低要件としているケースが多いからです。

同業他社へのキャリアアップ転職やヘッドハンティングの場合、比較的早期から審査を通せる可能性

ただし、転職先のステータスや転職の内容によっては、1年未満でも審査に通る可能性があります。

非上場からプライム上場企業への転職や、ベンチャー企業から大企業への転職など、より信用度の高い会社への転職であれば、勤続年数が短くても評価される場合があります。

自己資金を多く用意することで、勤続年数の短さをカバーすることも有効です。

物件の収益性が高く、担保価値が高い物件を選ぶことで、審査に通りやすくなる可能性もあります。

転職によって年収がアップする場合、投資開始のタイミングを慎重に判断する必要があります。

年収アップのメリットと、勤続年数が短くなるデメリットを天秤にかけて、最適なタイミングを見極めることが重要です。

例えば、年収550万円から年収800万円にアップする転職の場合、年収アップによる融資条件の改善は大きいと言えます。

ただし、転職直後は勤続年数がリセットされるため、融資審査に不利になる可能性があります。

転職前に融資を受けて物件を購入し、転職後に2件目の物件購入を検討するという戦略も考えられます

転職後は、最低でも勤続1年、できれば2年から3年経過してから2件目の融資を申し込むのが望ましいでしょう。

出典: セゾンファンデックス

年収アップによって融資条件が改善される具体的なメリットとしては、借入可能額の増加、金利の低下、融資期間の延長などが挙げられます。

転職と不動産投資の両方を検討している場合は、専門家に相談しながら、最適なタイミングを見極めることをおすすめします。

年収別の実際の成功事例

実際に不動産投資を始めている方の年収分布や成功事例を知ることで、自分の年収でも投資が可能かどうかの判断材料になります。

ここでは、不動産投資サービス利用者の年収データと、年収別の具体的な投資事例を紹介します。

マスターデータによると、RENOSYで不動産投資を始めている方のうち、年収700万円から1000万円未満の方が全体のおよそ23%を占めています。

不動産投資サイト「楽待」を運営する株式会社ファーストロジックの調査によると、不動産投資を始めた時の年収は「600万円から800万円」が最多で、次いで「400万円から600万円」が多くなっています。

出典: 楽待株式会社

年収400万円から800万円が多数を占めており、年収700万円はボリュームゾーン

このデータから、年収700万円は不動産投資を始めるのに十分な年収帯であり、実際に多くの方がこの年収帯で投資を始めていることが確認できます。

年収500万円から700万円の方も一定数おり、年収が基準に満たなくても工夫次第で投資を始められることが示されています。

年収500万円台でも、自己資金を多めに用意し、収益性の高い物件を選ぶことで、不動産投資を成功させている方がいます。

自己資金を物件価格の20%程度用意することで、融資審査に通りやすくなり、月々の返済負担を軽減することができます。

日本政策金融公庫やノンバンクを活用することで、年収が基準に満たない場合でも融資を受けられる可能性があります。

物件は駅から近い好立地を選ぶことで、空室リスクを抑え、安定した家賃収入を得ることが重要です。

将来的にローンを完済すれば、家賃収入がそのまま収益となり、老後の資産形成に役立ちます。

年収1000万円以上の方は、メガバンクから有利な条件で融資を受け、一棟アパートなど大規模な投資を行う事例が多く見られます。

メガバンクから低金利・長期間の融資を受けることで、月々の返済負担を抑えながら、大規模な物件を購入できます。

自己資金を多めに用意することで、融資条件がさらに改善され、複数物件の保有も可能になります。

地方都市の駅近物件など、表面利回りが高く、安定した家賃収入が見込める物件を選ぶことが重要です。

減価償却を活用した税金対策も行うことで、課税所得を圧縮し、税効果を最大化することができます。

5年後、10年後の具体的なロードマップを作成し、計画的に資産を拡大していくことが成功の鍵となります。

不動産投資と年収に関して、読者の方から寄せられることの多い質問をまとめました。

これから不動産投資を始める方の疑問解消に役立ててください。

年収300万円台では、民間金融機関からの融資は非常に難しいのが現実です。ただし、一定以上の金融資産があれば、日本政策金融公庫のプロパーローンで可能性はあります。自己資金を物件価格の50%以上を頭金として拠出できれば、審査に通る可能性が高まります。また、不動産クラウドファンディングであれば、融資を受けずに1万円から投資を始められます。

フリーランスや自営業者の場合、会社員と比べて収入の安定性が低いと見なされ、審査のハードルが高くなります。年収の証明には、確定申告書3期分の提出が一般的に求められます。3期分の確定申告書で安定した収入があることを証明できれば、融資を受けられる可能性があります。自己資金を多めに用意することや、収益性の高い物件を選ぶことで、審査通過率を高めることができます。

融資審査に落ちた場合でも、再申込みは可能です。ただし、同じ金融機関に短期間で再申込みしても、状況が変わっていなければ再び審査に落ちる可能性が高いでしょう。審査に落ちた理由を分析し、改善策を講じてから再申込みすることが重要です。例えば、自己資金を増やす、他のローンを返済する、勤続年数を延ばす、収益性の高い物件に変更するなどの対策が考えられます。

2件目以降の物件購入では、年収基準そのものは変わりませんが、返済比率が重視されます。返済比率とは、年収に対する年間返済額の割合のことで、既存のローン返済額も含めて計算されます。一般的に、不動産投資の返済比率は40%から50%以内に抑えることが望ましいとされています。1件目の物件が安定したキャッシュフローを生み出していれば、2件目の融資も受けやすくなります。

年収証明書類として、会社員の場合は源泉徴収票(会社発行)、所得証明書(役所発行)、納税証明書(役所発行)などが必要です。自営業やフリーランスの場合は、確定申告書3期分(税務署の受付印があるもの)が求められます。転職直後で源泉徴収票が発行できない場合は、給与明細数か月分や雇用契約書などで代用できる場合もあります。金融機関によって必要書類は異なるため、事前に確認しておくことが重要です。

年収が下がっても、融資契約時の返済義務は変わりません。月々の返済額は契約時に決定されており、年収が下がったからといって減額されることはありません。返済が困難になった場合は、早めに金融機関に相談し、返済条件の変更(リスケジュール)を検討することが重要です。物件の家賃収入が安定していれば、年収が下がっても返済を継続できる可能性があります。

海外赴任中でも、日本国内に住民票があり、帰国予定が明確であれば、融資を受けられる可能性があります。ただし、金融機関によっては海外赴任者への融資を制限している場合もあるため、事前に確認が必要です。

不動産投資を始めるために必要な年収の目安と、年収別の融資戦略について解説しました。

年収500万円から融資を受けられる可能性があり、年収700万円を超えると選択肢が大幅に広がります。

年収1000万円以上では、メガバンクから有利な条件で融資を受け、大規模な投資が可能になります。

ただし、年収だけで融資の可否が決まるわけではなく、勤務先の安定性、勤続年数、自己資金、物件の収益性なども総合的に評価されます。

年収が基準に満たない場合でも、配偶者の年収合算、自己資金の増額、不動産クラウドファンディングなどの選択肢があります。

転職を検討している方は、不動産投資を転職前に始めることで、勤続年数の問題を回避できます。

自分の年収や属性に合った金融機関を選び、収益性の高い物件を選ぶことで、不動産投資を成功させることができるでしょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!