不動産投資ローン完全版|金利比較と審査通過の全知識2026

「不動産投資を始めてみたいけれど、何から勉強すればいいのかわからない」

「多額の借金を背負って失敗するのではないか」

こうした不安を抱えている方は多いでしょう。

不動産投資は老後資金の準備や安定した家賃収入を得る手段として注目されていますが、基礎知識がないまま始めると思わぬ失敗につながる可能性があります。

本記事では、不動産投資の基本的な仕組みからメリット・リスク、具体的な始め方まで体系的に解説します。初心者の方でも理解しやすいよう、専門用語には補足を加えながら説明していきます。

目次

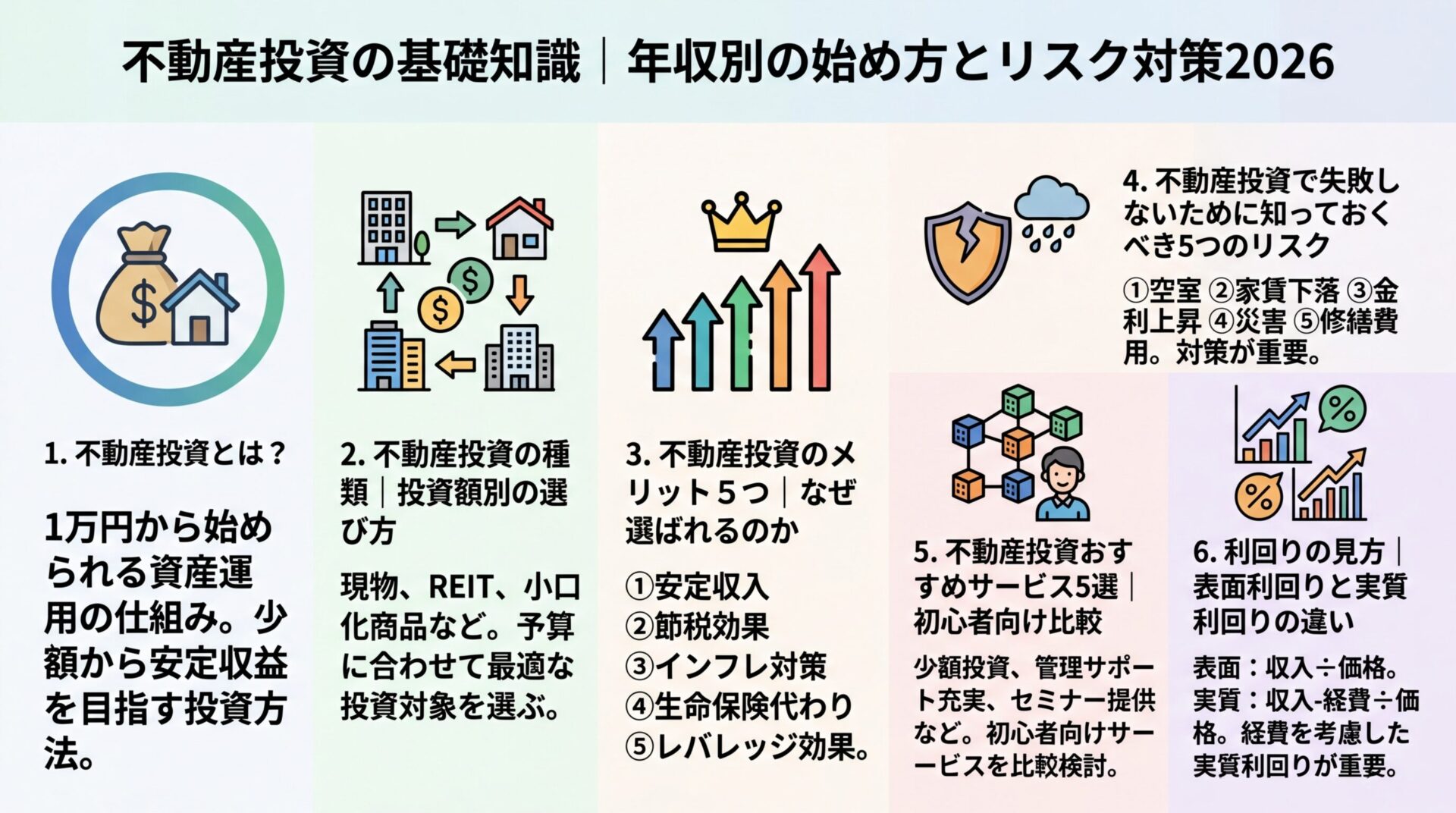

不動産投資とは?1万円から始められる資産運用の仕組み

不動産投資とは、マンションやアパートなどの不動産を購入し、家賃収入や売却益を得る投資方法です。

株式投資と比べて価格変動が緩やかな傾向があり、毎月安定した収入が見込める場合があることから、ミドルリスク・ミドルリターンの投資といわれることがあります。

不動産投資で得られる収益は、大きく分けて2種類あります。

インカムゲインとは、物件を賃貸に出すことで得られる家賃収入のことです。

入居者がいる限り毎月家賃が入ってくるため、長期的に安定した収入源となります。老後の年金の補完や、本業以外の収入を確保したい方に適しています。

たとえば、月額8万円の家賃で貸し出せる物件を所有していれば、年間96万円の収入が見込めます。

入居率の高い物件を選べば、安定した家賃収入が期待できます

ただし、空室が発生すると収入がゼロになるため、入居率の高い物件を選ぶことが重要です。

キャピタルゲインとは、購入した不動産を売却する際に得られる利益のことです。

購入時よりも高い価格で売却できれば、その差額が利益となります。

たとえば、2,000万円で購入した物件を2,500万円で売却できれば、500万円のキャピタルゲインが得られます(諸費用・税金を除く)。

不動産価格は変動するため、購入時より価格が下がるリスクがあります

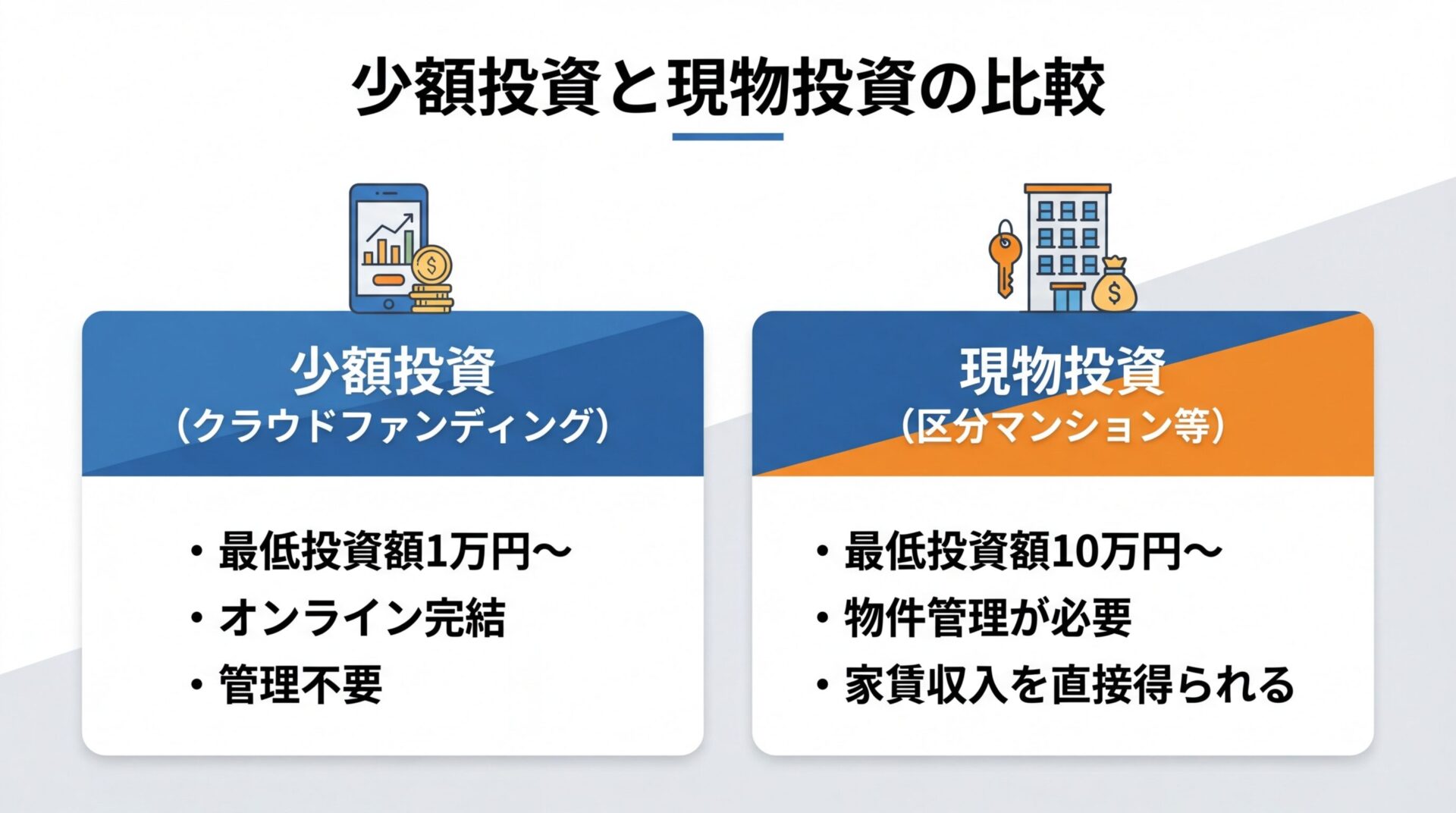

不動産投資には、大きく分けて「少額投資」と「現物投資」の2つの方法があります。

少額投資の代表例が不動産クラウドファンディングです。インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。1万円から投資できるサービスもあり、初心者でも始めやすいのが特徴です。

一方、現物投資は実際にマンションやアパートを購入して運用する方法です。不動産投資ローンを利用すれば、自己資金10万円程度から始められるケースもあります。

物件の管理や入居者対応が必要になりますが、家賃収入を直接得られるメリットがあります。

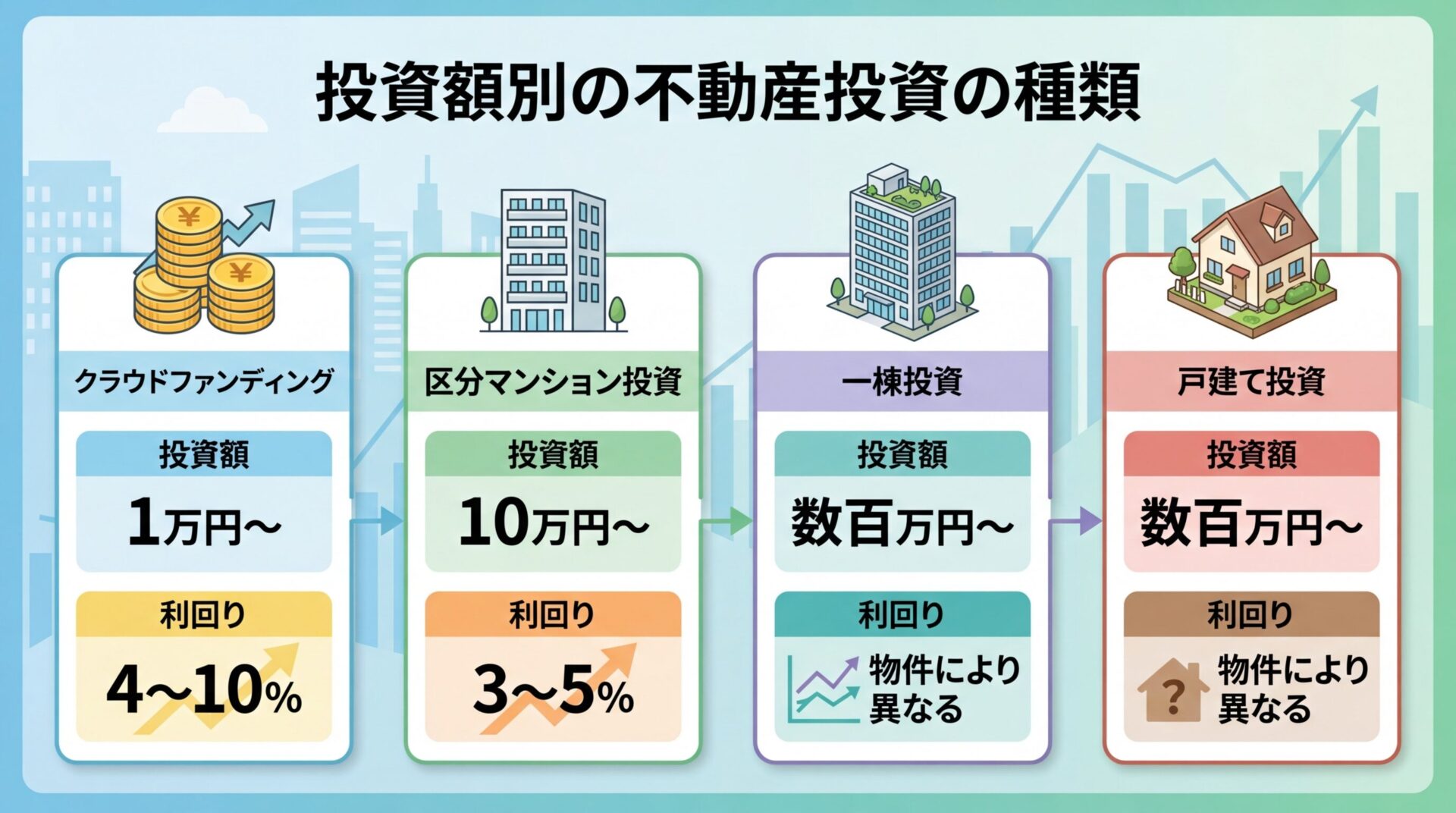

不動産投資には投資額や物件タイプによってさまざまな種類があります。

自分の資金状況や投資目的に合った方法を選ぶことが、成功への第一歩です。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

出典: 国土交通省 不動産特定共同事業法

1万円から投資できるサービスが多く、不動産投資の中で最も少額から始められる方法です。

物件の管理や入居者対応はすべて運営会社が行うため手間がかかりません

運用期間は数か月から数年で、想定利回りは年4〜10%程度が目安です。

運用期間中は原則として途中解約ができず、元本保証はありません

また、元本保証はなく、不動産の価値が下がれば元本割れの可能性もあります。

出典: 出資法 第1条

区分マンション投資とは、マンションの一室を購入して賃貸に出す投資方法です。

不動産投資ローンを利用すれば、初期費用10万円程度から始められるケースもあります。

コンパクトマンション(単身者向け物件)は、駅近や都心部であれば入居需要が高く、空室リスクを抑えやすい特徴があります。

想定利回りは年3〜5%程度が目安です。

一室だけの所有なので空室が発生すると収入がゼロになる点に注意

一棟アパート・マンション投資とは、建物全体を購入して複数の部屋を賃貸に出す投資方法です。

物件価格は数千万円から数億円と高額ですが、複数の部屋から家賃収入を得られるため、収益性が高いのが特徴です。

一部の部屋が空室でも他の部屋から家賃収入があるため収入ゼロのリスクは低い

ただし、建物全体の修繕費用や管理費用が高額になる場合があり、資金計画をしっかり立てることが重要です。

戸建て投資とは、一戸建て住宅を購入して賃貸に出す投資方法です。

ファミリー層をターゲットにするため、一度入居すると長期間住んでもらえる傾向があります。

中古戸建ては物件により価格帯が幅広く、利回りも立地・築年数により大きく異なります。

庭や駐車場があるため、ペット可物件として差別化しやすいメリットもあります。

建物の老朽化が進むと修繕費用が高額になる場合があります

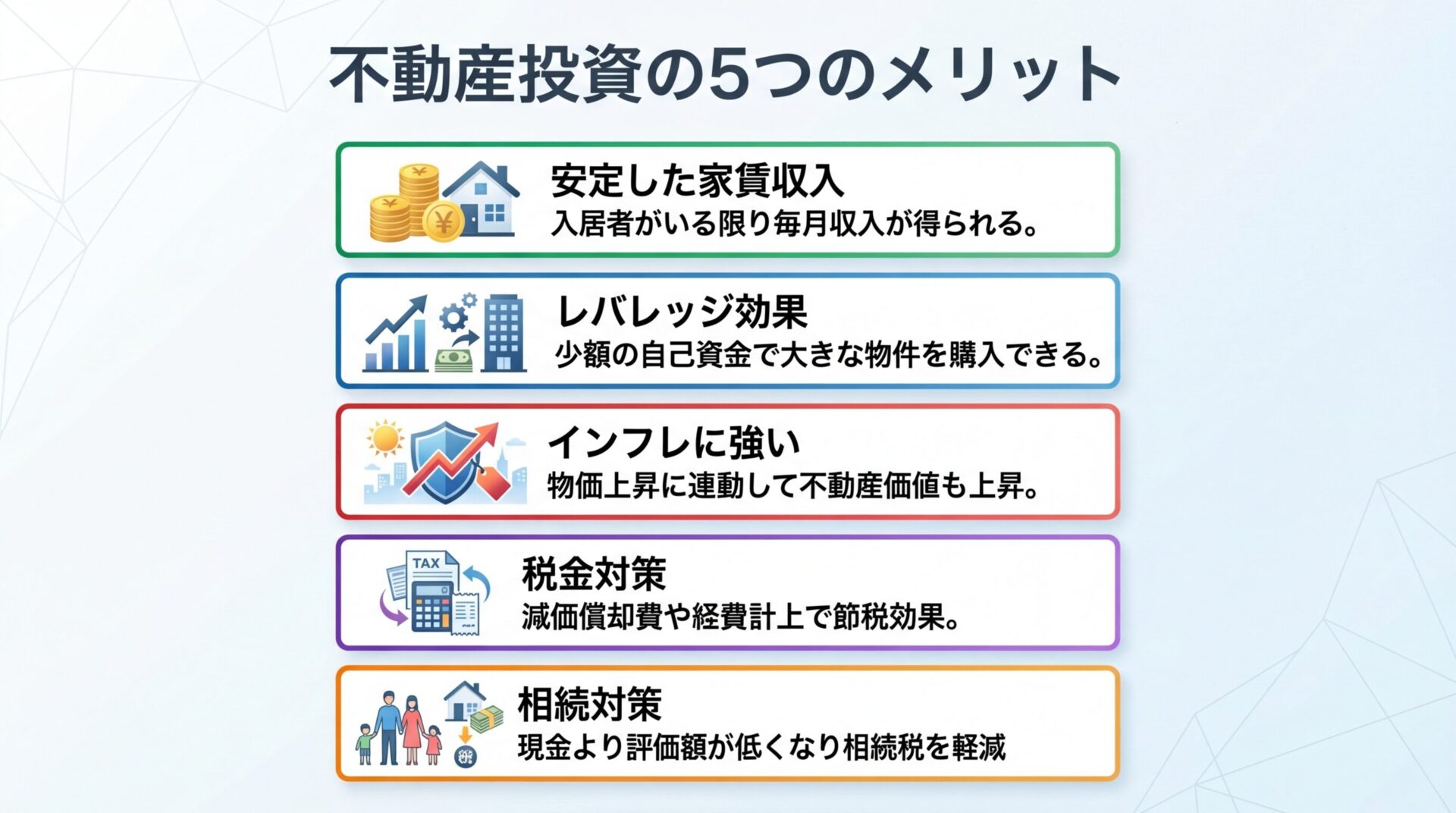

不動産投資のメリット5つ

不動産投資が資産形成の手段として選ばれる理由は、他の投資にはない独自のメリットがあるためです。

ここでは代表的な5つのメリットを解説します。

不動産投資の最大のメリットは、入居者がいる限り毎月安定した家賃収入が得られることです。

株式投資のように価格が大きく変動することが少なく、長期的に安定した収入源となります。

老後の年金の補完や、本業以外の収入を確保したい方に適しています。

不動産投資では、不動産投資ローンを利用することで、自己資金の何倍もの金額の物件を購入できます。

これをレバレッジ効果といいます。

たとえば、自己資金100万円で2,000万円の物件を購入し、年間100万円の家賃収入が得られれば、自己資金に対する利回りは100%となります。

借入額が大きくなるほど返済負担も増えるため無理のない資金計画が重要

不動産は現物資産であるため、インフレ(物価上昇)に強い特徴があります。

インフレが進むと、現金の価値は目減りしますが、不動産の価値や家賃は物価に連動して上昇する傾向があります。

そのため、インフレ対策として不動産投資を選ぶ人も増えています。

不動産投資では、減価償却費や借入金の利息、修繕費などを経費として計上できるため、所得税や住民税の税金対策が見込めます。

減価償却とは、建物の価値が年々減少することを前提に、購入費用を数年に分けて経費計上できる制度です。

実際に現金が出ていかない経費として計上できるため、税金対策として活用されています。

税金対策の効果は個人の所得状況により異なるため税理士への相談をおすすめします

不動産は相続時に評価額が現金よりも低くなるため、相続税の負担を軽減できる可能性があります。

たとえば、現金1億円を相続する場合と、評価額1億円の不動産を相続する場合では、不動産のほうが相続税評価額が低くなる傾向があります。

また、賃貸物件として運用している場合、さらに評価額が下がる特例が適用されることもあります。

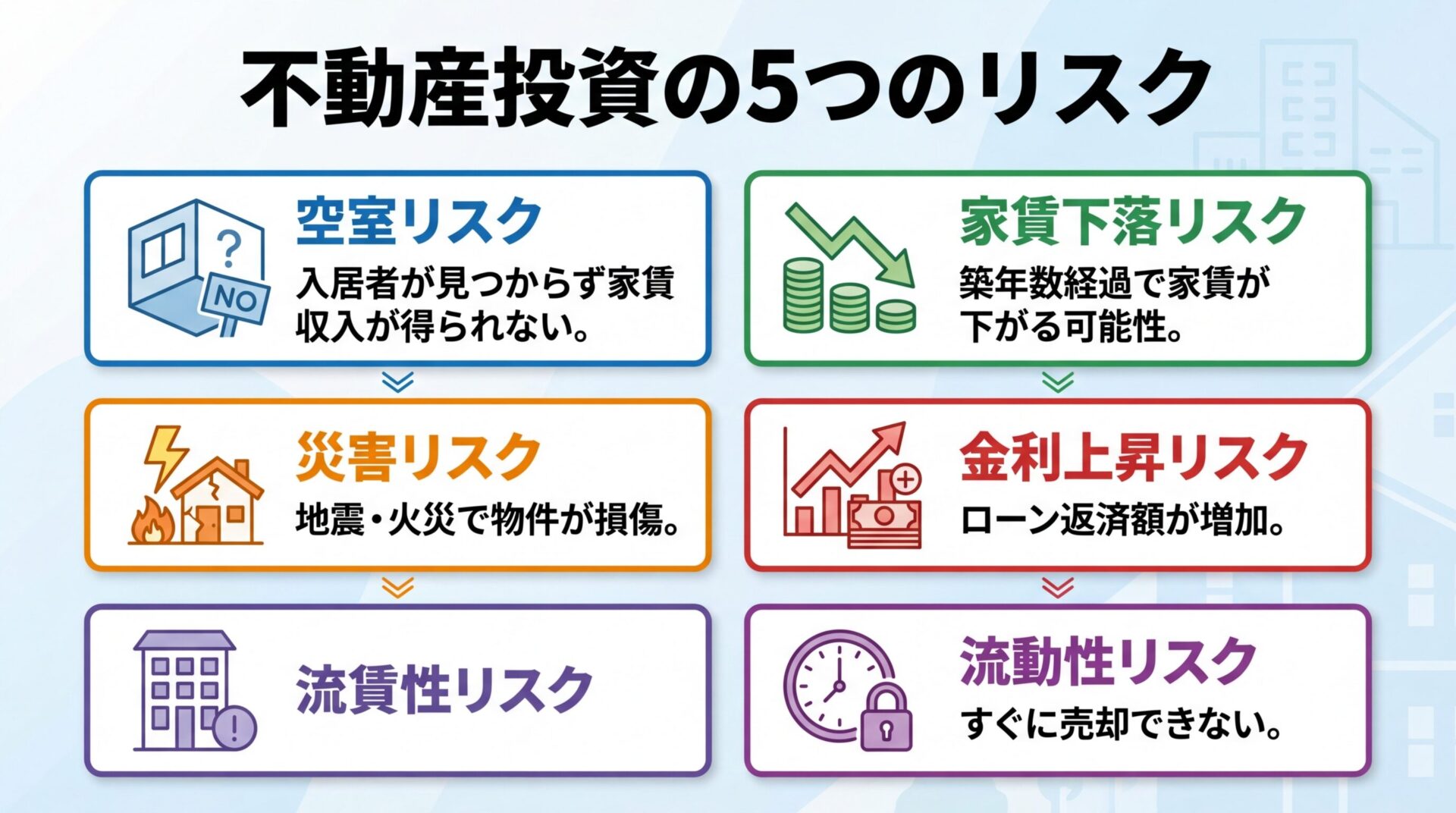

不動産投資で失敗しないために知っておくべき5つのリスク

不動産投資にはメリットがある一方で、リスクも存在します。

リスクを正しく理解し、対策を講じることが、失敗を防ぐ鍵となります。

空室が発生すると家賃収入が得られず、収支が悪化します

空室リスクとは、物件に入居者がおらず、家賃収入が得られなくなるリスクです。

不動産投資における最大のリスクといえます。

対策としては、長期的に賃貸需要が見込める立地の物件を選ぶこと、入居者募集業務に強い賃貸管理会社を選ぶことが重要です。

築年数の経過や周辺環境の変化により家賃が下がる可能性があります

家賃下落リスクとは、築年数の経過や周辺環境の変化により、家賃が下がるリスクです。

対策としては、駅近や都心部など賃貸需要が高いエリアの物件を選ぶこと、定期的に設備を更新して物件の魅力を維持することが重要です。

災害リスクとは、地震や火災、水害などで物件が損傷するリスクです。

日本は地震が多い国であるため、耐震性の高い物件を選ぶことが重要です。

また、火災保険や地震保険に加入することで、万が一の際の損害を軽減できます。

変動金利でローンを組んでいる場合、金利上昇で返済額が増加します

金利上昇リスクとは、不動産投資ローンの金利が上昇し、返済額が増えるリスクです。

対策としては、固定金利でローンを組むこと、金利上昇を想定したシミュレーションを事前に行うことが重要です。

流動性リスクとは、不動産をすぐに現金化できないリスクです。

株式投資であれば市場で即座に売却できますが、不動産は買い手が見つかるまで時間がかかります。

急に資金が必要になった場合でも、すぐに売却できないため、資金計画には余裕を持つことが重要です。

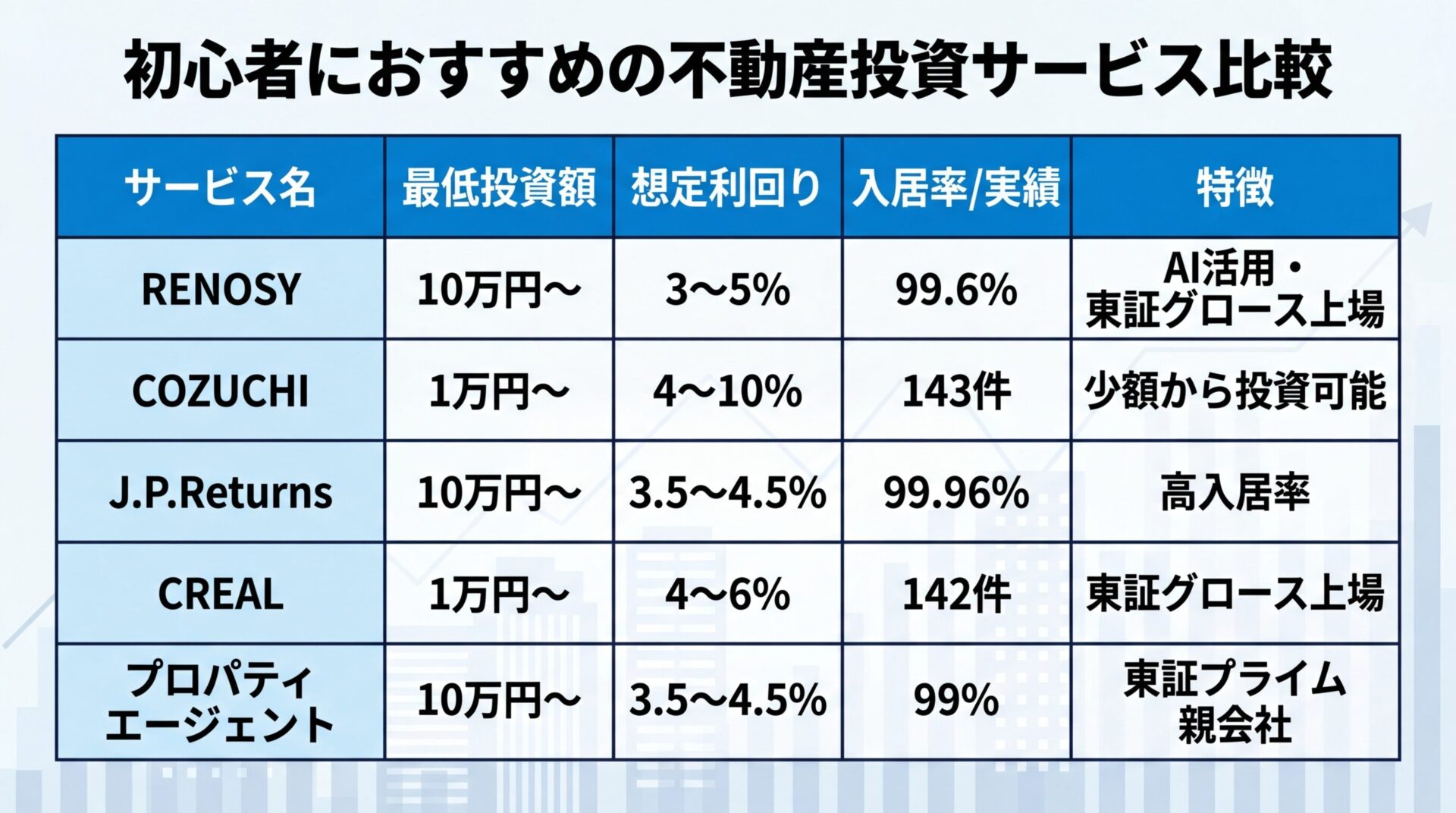

不動産投資おすすめサービス5選

不動産投資を始める際は、信頼できるサービスを選ぶことが成功の鍵となります。

ここでは、初心者におすすめの5つのサービスを紹介します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

AI不動産投資「RENOSY(リノシー)」は、株式会社GA technologies(東証グロース上場)が運営するサービスです。

AIを活用して収益性の高い物件を厳選しており、入居率99.6%(2025年10月時点)と高い実績を誇ります。

出典: RENOSY公式サイト

オンラインで物件選定から契約まで完結できます

初期費用は物件・ローン条件により異なりますが、10万円程度から始められるケースもあります。想定利回りは年3〜5%が目安です。

また、セミナーや個別相談も充実しており、初心者でも安心して始められます。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

1万円から投資できる短期運用型と、10万円から投資できる中長期運用型の2種類があります。

短期運用型の想定年利率は4〜10%で、これまでに143件のファンドを組成しています(2026年3月確認時点)。

出典: COZUCHI公式サイト

優先劣後構造を採用している案件もあり、投資家の出資分を優先的に保護する仕組みがあります

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

自己資金・頭金は物件・ローン条件により異なりますが、10万円程度から始められるケースもあります。想定利回りは年3.5〜4.5%が目安です。

入居率99.96%と高い実績があり、空室リスクを抑えた運用が見込めます。

出典: J.P.Returns公式サイト

初心者向けのサポートが充実しており、不動産投資の基礎から学べます

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社(東証グロース上場)が運営する不動産クラウドファンディングサービスです。

1万円から投資でき、想定利回りは年4〜6%が目安です。

これまでに142件のファンドを組成しており(2026年3月26日時点)、豊富な実績があります。

出典: CREAL公式サイト

優先劣後構造を採用している案件もあり、投資家の出資分を優先的に保護する仕組みがあります

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社(ミガロホールディングス株式会社(東証プライム)グループ)が運営する不動産投資サービスです。

クレイシア・クレイシアIDZといったブランドマンションを展開しており、初期費用は物件・ローン条件により異なりますが、10万円程度から始められるケースもあります。

想定利回りは年3.5〜4.5%が目安で、入居率99%と高い実績があります。

出典: プロパティエージェント公式サイト

親会社が東証プライム上場企業であるため信頼性の高いサービスです

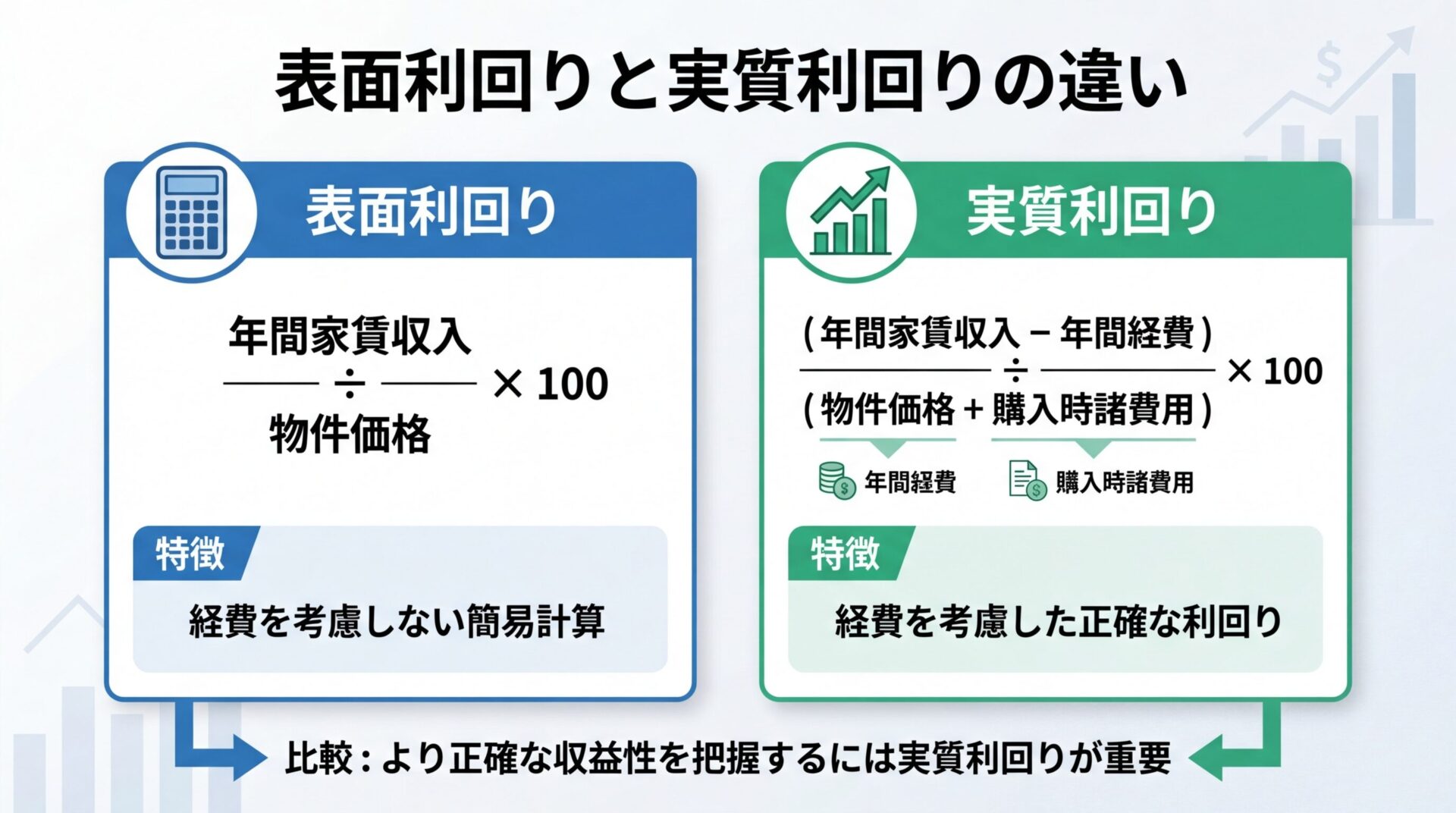

利回りの見方

不動産投資では「利回り」が物件の収益性を判断する重要な指標となります。

利回りには「表面利回り」と「実質利回り」の2種類があり、それぞれの違いを理解することが重要です。

表面利回りとは、年間の家賃収入を物件価格で割ったもので、経費を考慮していない利回りです。

グロス利回りとも呼ばれます。計算方法は以下の通りです。

表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100

たとえば、物件価格2,000万円で年間家賃収入が100万円の場合、表面利回りは5%となります。

物件情報サイトに掲載されている利回りは、多くの場合この表面利回りです

実質利回りとは、年間家賃収入から管理費・修繕費・税金などの経費を差し引いた実質的な利回りです。

ネット利回りとも呼ばれます。計算方法は以下の通りです。

実質利回り(%)=(年間家賃収入 − 年間経費)÷(物件価格 + 購入時の諸費用)× 100

たとえば、物件価格2,000万円、購入時の諸費用200万円、年間家賃収入100万円、年間経費20万円の場合、実質利回りは約3.6%となります。

実質利回りは表面利回りよりも現実に近い収益性を示します

利回りの目安は、物件の種類や立地によって異なります。

一般財団法人日本不動産研究所が発表した期待利回りによると、東京都内の賃貸住宅の期待利回りは、コンパクトマンションで3.7%、ファミリー向けで3.8%となっています(2025年10月調査)。

出典: 日本不動産研究所 第53回不動産投資家調査

利回りが高い理由を必ず確認しましょう。リスクが高い物件ほど利回りが高く設定されている場合があります

表面利回りだけで判断せず、実質利回りを計算し、物件の状態や立地を総合的に判断することが重要です。

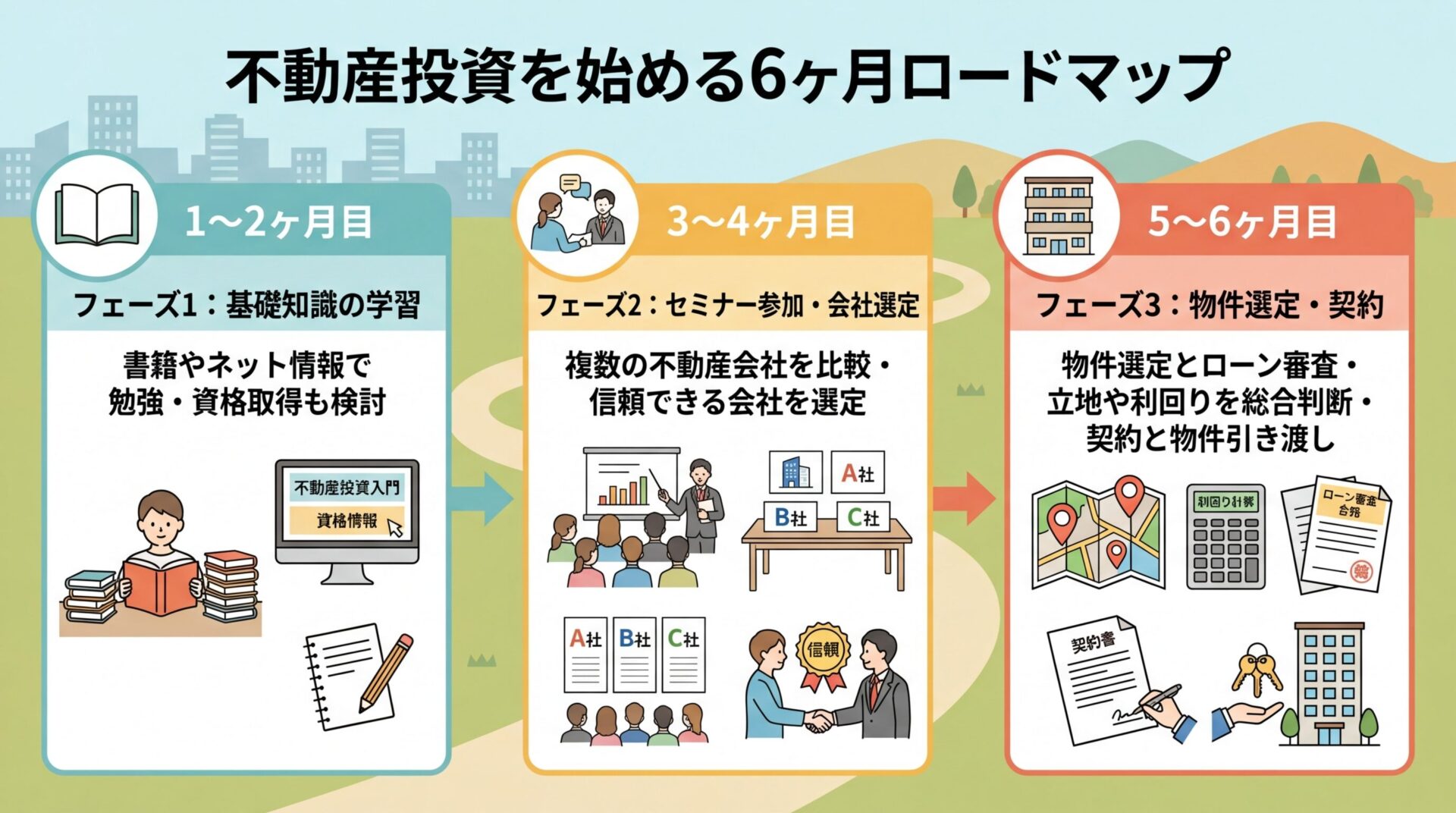

不動産投資を始めるには、段階的に知識を身につけ、準備を進めることが重要です。

ここでは、6ヶ月で不動産投資を始めるためのロードマップを紹介します。

まずは不動産投資の基礎知識を学びましょう。

本やインターネットで情報を集め、不動産投資の仕組み、メリット・リスク、物件の種類などを理解します。

また、不動産投資に関する資格(宅地建物取引士や賃貸不動産経営管理士など)の勉強をすることで、より深い知識が身につきます。

不動産投資会社が開催するセミナーに参加し、実際の投資事例や物件情報を学びましょう。

複数の不動産会社のセミナーに参加することで、多角的な視点を養うことができます。

上場企業や創業年数が長い会社は信頼性が高い傾向があります

具体的な物件を選定し、不動産投資ローンの審査を受けます。

物件選びでは、立地、築年数、想定利回り、入居率などを総合的に判断しましょう。

ローン審査では、年収、勤続年数、自己資金などが評価されます。

審査に通れば、売買契約を結び、物件の引き渡しを受けます。

不動産投資では、悪徳業者に騙されないよう注意が必要です。

以下のチェックリストを参考に、信頼できる不動産会社を選びましょう。

これらの項目に一つでも該当しない場合は、取引を避けることをおすすめします。

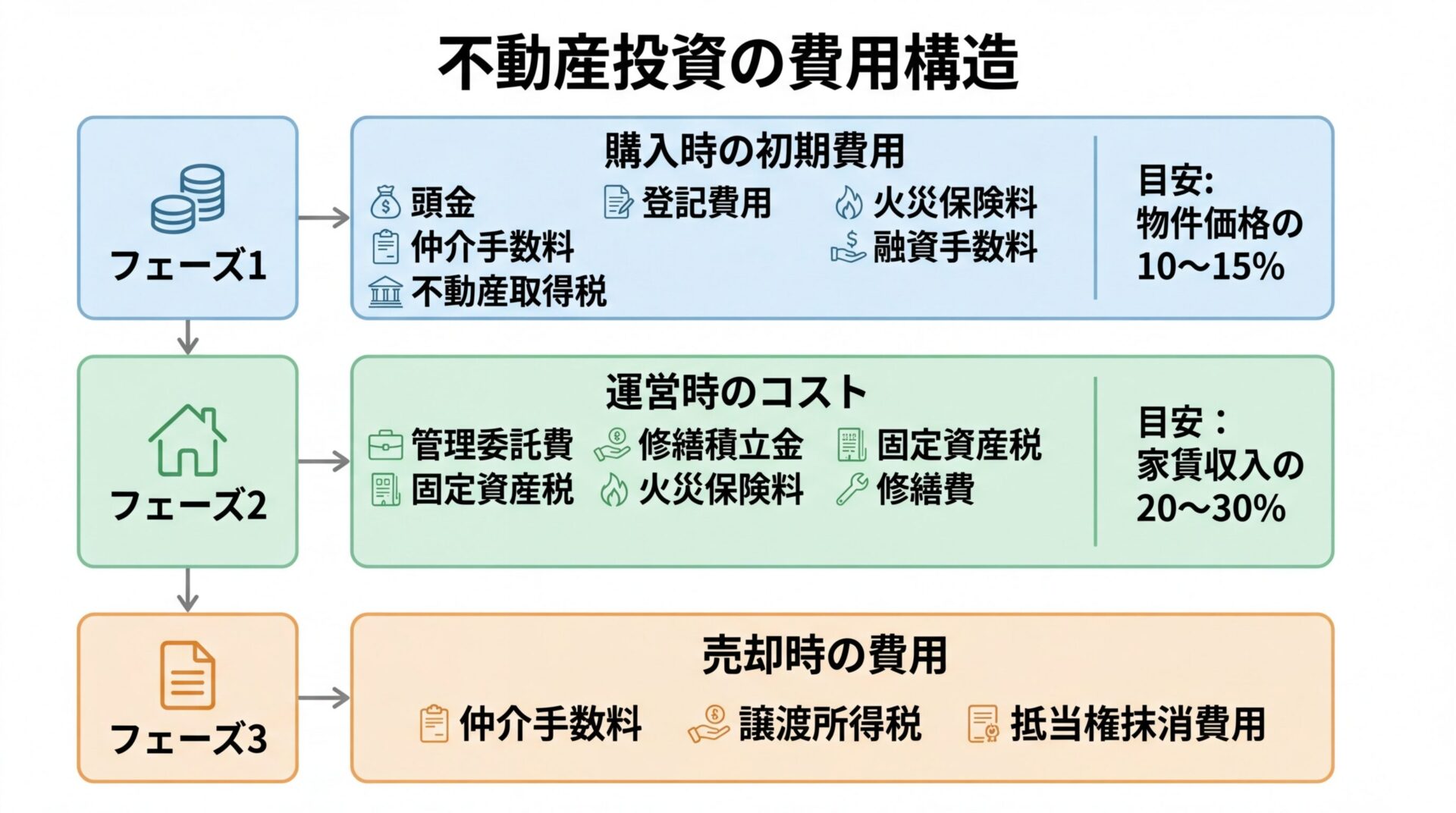

初期費用と運営コスト

不動産投資を始める際は、初期費用と運営コストを正確に把握することが重要です。

ここでは、具体的な金額の目安を解説します。

物件購入時の初期費用は、物件価格の10〜15%が目安です。

たとえば、2,000万円の物件を購入する場合、200〜300万円の初期費用が必要となります。

初期費用の内訳は以下の通りです。

不動産投資ローンを利用する場合、頭金を多く入れるほど融資審査に通りやすくなりますが、自己資金に余裕を持つことも重要です。

出典: 宅地建物取引業法

物件を運営する際は、以下のような費用が定期的に発生します。

運営コストは家賃収入の20〜30%が目安とされています。

これらの費用を考慮して実質利回りを計算することが重要です

物件を売却する際も、以下のような費用が発生します。

譲渡所得税は、保有期間が5年を超える場合は長期譲渡、5年以下の場合は短期譲渡として扱われ、税率が異なります。

出典: 国税庁 譲渡所得税

長期保有のほうが税率が低いため売却タイミングを検討する際の参考にしましょう

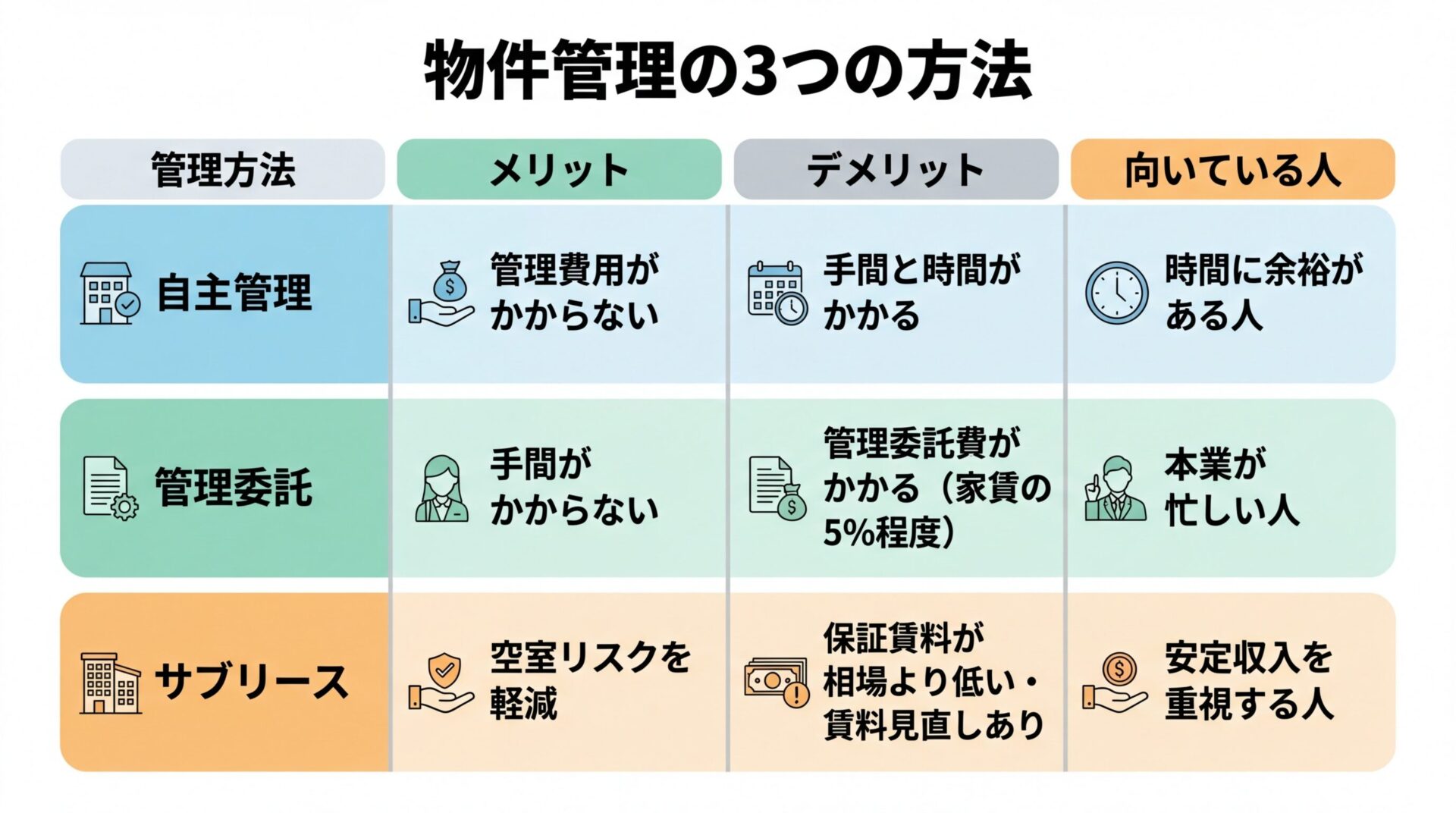

不動産投資では、物件の管理方法を選ぶことが重要です。

管理方法には「自主管理」「管理委託」「サブリース」の3種類があり、それぞれメリット・デメリットがあります。

自主管理とは、オーナー自身が入居者募集、契約手続き、家賃回収、クレーム対応などを行う方法です。

メリットは、管理費用がかからないため収益性が高いことです。

デメリットは、入居者対応や物件のメンテナンスに時間と手間がかかることです。

本業が忙しい方や、不動産管理の経験がない方には向いていません。

管理委託とは、不動産管理会社に物件の管理を任せる方法です。

入居者募集、契約手続き、家賃回収、クレーム対応などを代行してくれます。

手間がかからず本業に集中できるのが最大のメリットです

デメリットは、管理委託費(家賃の5%程度)がかかることです。

ただし、入居者募集業務に強い管理会社を選べば、空室リスクを抑えられるメリットもあります。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

出典: 賃貸住宅管理業法

空室リスクを軽減できますが、賃料は見直される場合があります。

メリットは、空室が発生しても一定の賃料が保証されることです。

保証される賃料が周辺相場よりも低く設定される場合が多く、契約内容によっては途中で賃料が減額される可能性があります

サブリース契約を結ぶ際は、契約内容をよく確認し、賃料の見直し条件を理解しておくことが重要です。

出典: 賃貸住宅管理業法 第28条・第29条

不動産投資ローンの審査では、一般的に年収500万円以上が目安とされています。

ただし、金融機関や物件の条件によっては、年収400万円台でも融資を受けられる場合があります。

不動産クラウドファンディングであれば、年収に関係なく1万円から始められます。

フルローン(頭金なし)で不動産投資を始めることは可能ですが、融資審査が厳しくなります。

また、借入額が大きくなるため、毎月の返済額も増え、収支が悪化するリスクがあります。

自己資金に余裕がある場合は、頭金を入れることで金利負担を軽減できます。

不動産投資で家賃収入を得た場合、確定申告が必要です。

家賃収入から経費を差し引いた不動産所得が20万円を超える場合、確定申告を行う必要があります。

経費として計上できるのは、管理費、修繕費、固定資産税、減価償却費、ローンの利息などです。

不動産所得が一定額を超えると、法人化したほうが税金対策になる場合があります。

一般的には、不動産所得が年間500万円を超える頃が法人化のタイミングとされています。

ただし、法人化には設立費用や維持費用がかかるため、税理士に相談して判断することをおすすめします。

不動産投資は、実際に物件を購入して運用する方法です。

一方、REIT(不動産投資信託)は、複数の投資家から資金を集めて不動産に投資し、その収益を分配する金融商品です。

REITは少額から投資でき、物件の管理も不要ですが、分配金は不動産投資よりも低い傾向があります。

不動産投資は、物件の管理が必要ですが、家賃収入を直接得られるメリットがあります。

不動産投資は、正しい知識を身につけ、リスクを理解したうえで始めれば、安定した収入源となる可能性があります。

本記事では、不動産投資の基本的な仕組みからメリット・リスク、具体的な始め方まで解説しました。

重要なポイントをまとめると、以下の通りです。

不動産投資を始める際は、複数の不動産会社のセミナーに参加し、多角的な視点を養いましょう。

また、不明点は専門家に相談し、納得したうえで投資判断を行うことが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります

不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!