不動産投資失敗の深刻度診断|事例10選と今すぐすべき対処法

不動産投資で得られる所得が増えてくると、「そろそろ法人化した方がいいのだろうか」と考える方は多いでしょう。

個人で不動産投資を続けるべきか、それとも資産管理会社を設立して法人として運営すべきか。この判断を誤ると、余計な税負担を抱えたり、逆に法人化の維持コストで収益を圧迫したりする可能性があります。

本記事では、不動産投資の法人化について、判断基準からメリット・デメリット、具体的な手続きまで網羅的に解説します。

税率の違いや損益分岐点を理解し、ご自身の状況に合った最適な選択をするための参考にしてください。

目次

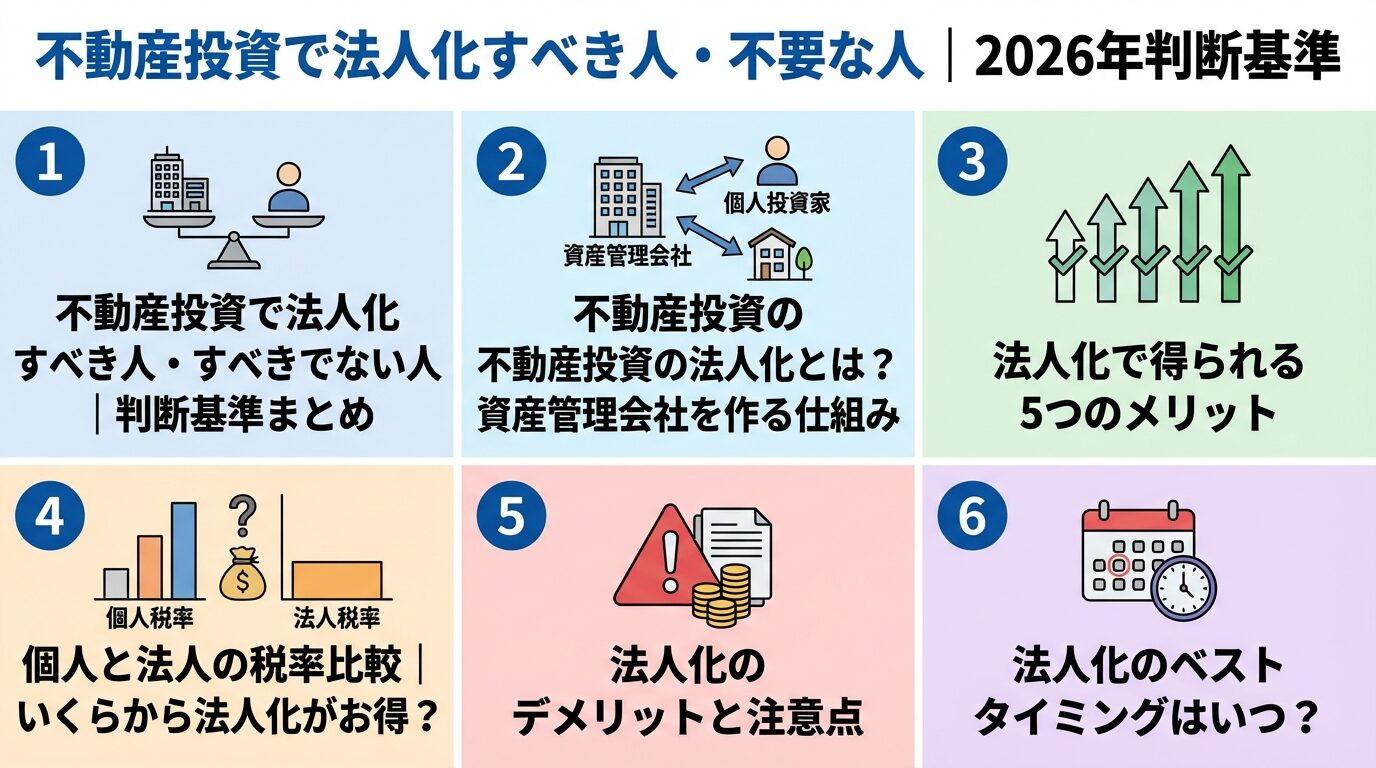

不動産投資の法人化を検討する際、最も重要なのは「自分が法人化すべきタイミングにあるか」を見極めることです。

法人化にはメリットもデメリットもあるため、すべての投資家に適しているわけではありません。

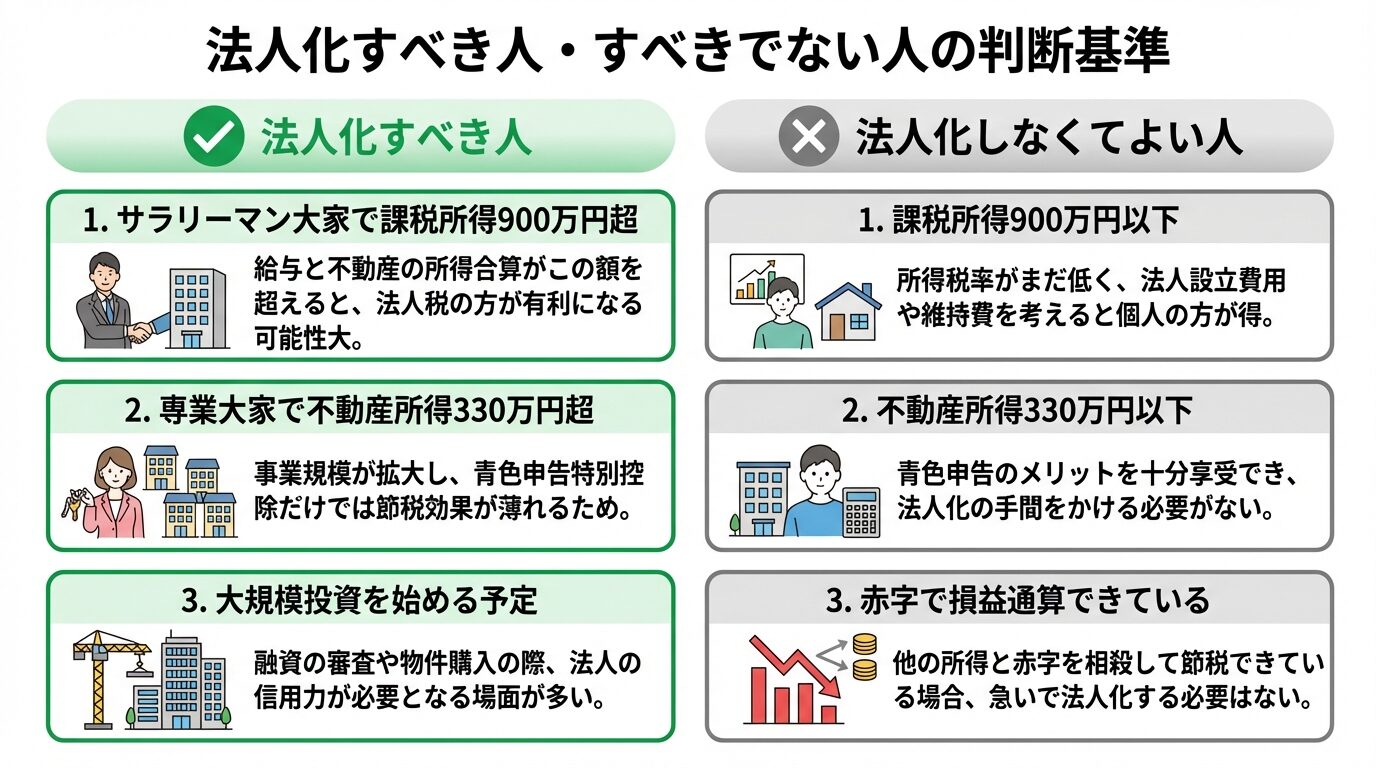

法人化を検討すべき代表的なケースは、以下の3つです。

第一に、サラリーマン大家で課税所得が900万円を超える方です。課税所得900万円を超えると、所得税率が33%になります。

出典: 国税庁 所得税の税率住民税10%を合わせると43%の税率となり、法人税率の約23%〜30%を大きく上回ります。

第二に、専業大家で不動産所得が330万円を超える方です。不動産所得330万円超の場合、所得税率20%と住民税10%を合わせて30%となり、法人税率の方が低くなる可能性が高まります。

第三に、これから大規模な不動産投資を始める予定の方です。初めから法人化しておけば、物件購入時の登記費用や不動産取得税を二重に支払う必要がなくなります。

課税所得900万円超で個人税率43%、法人税率約30%の差が生まれる

逆に、法人化を急ぐ必要がないケースもあります。

まず、課税所得が900万円以下のサラリーマン大家、または不動産所得が330万円以下の専業大家の方です。この所得水準では、個人の税率の方が法人税率より低いか、ほぼ同等です。法人化の維持コストを考慮すると、個人のままの方が手残りが多くなる可能性があります。

次に、不動産投資が赤字で損益通算による税金対策ができている方です。減価償却費などで会計上の赤字を作り、給与所得と損益通算して税負担を軽減できている場合、わざわざ法人化する必要性は低いでしょう。

維持コストが税金対策効果を上回らないか確認が必要

法人化すべきか迷う場合は、以下のポイントを確認してください。

一時的に所得が増えただけなのか、継続的に高所得が見込めるのかで判断が変わります。近いうちに物件を購入する予定があるなら、購入前に法人化しておくことで登記費用などを節約できます。

不動産投資の法人化とは?資産管理会社を作る仕組み

不動産投資の法人化について、基本的な仕組みを理解しておきましょう。

不動産投資の法人化とは、個人が代表となる資産管理会社を設立し、不動産投資事業を法人として運営することです。

資産管理会社は「プライベートカンパニー」とも呼ばれ、オーナー個人の資産を管理・運用することを主な目的とします。一般的な事業会社のように外部との取引を積極的に行うわけではなく、あくまで自身の不動産資産を効率的に管理するための器です。

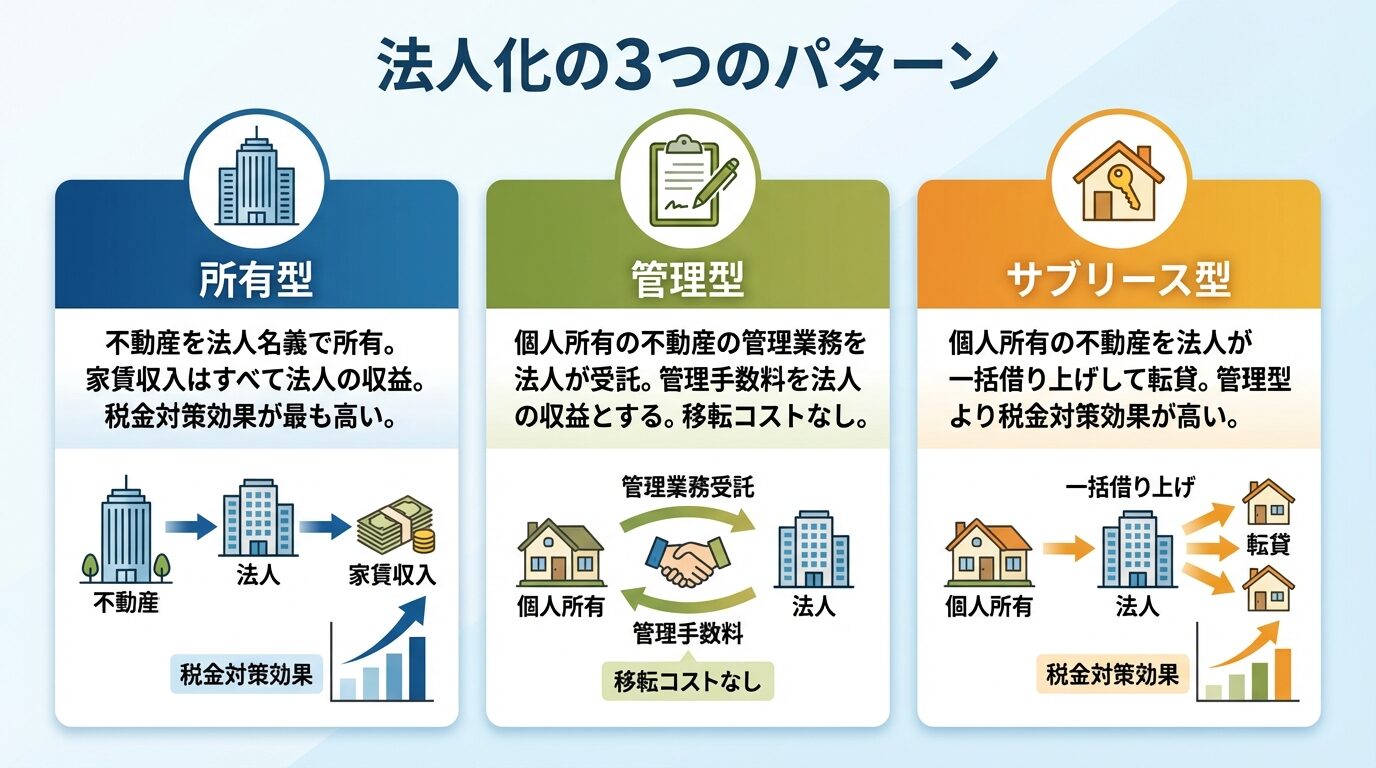

法人化の方法には、大きく3つのパターンがあります。

第一に「所有型」です。不動産を法人名義で所有し、家賃収入はすべて法人の収益となります。最も税金対策効果が高い方法ですが、既存物件を法人に移す場合は移転コストがかかります。

第二に「管理型」です。個人所有の不動産の管理業務を法人が受託し、管理手数料を法人の収益とします。移転コストがかからない一方、税金対策効果は限定的です。

第三に「サブリース型」です。個人所有の不動産を法人が一括借り上げし、転貸します。管理型より税金対策効果が高く、移転コストも抑えられます。

個人と法人では、税制面で大きな違いがあります。

個人の場合、不動産所得には所得税と住民税が課されます。所得税は累進課税制度を採用しており、所得が増えるほど税率も上がります。

出典: 国税庁 所得税の税率最高税率は45%で、住民税10%と合わせると最大55%にもなります。

一方、法人の場合は法人税が課されます。法人税率は所得金額にかかわらず原則23.2%です。

出典: 国税庁 法人税の税率資本金1億円以下の中小法人の場合、所得800万円以下の部分には15%の軽減税率が適用されます。

出典: 中小企業庁 法人税率の軽減

また、経費として認められる範囲も異なります。個人の場合、事業に直接関係する費用のみが経費となりますが、法人の場合は役員報酬や退職金、生命保険料なども経費計上できます。

法人なら役員報酬・退職金・生命保険料も経費にできる

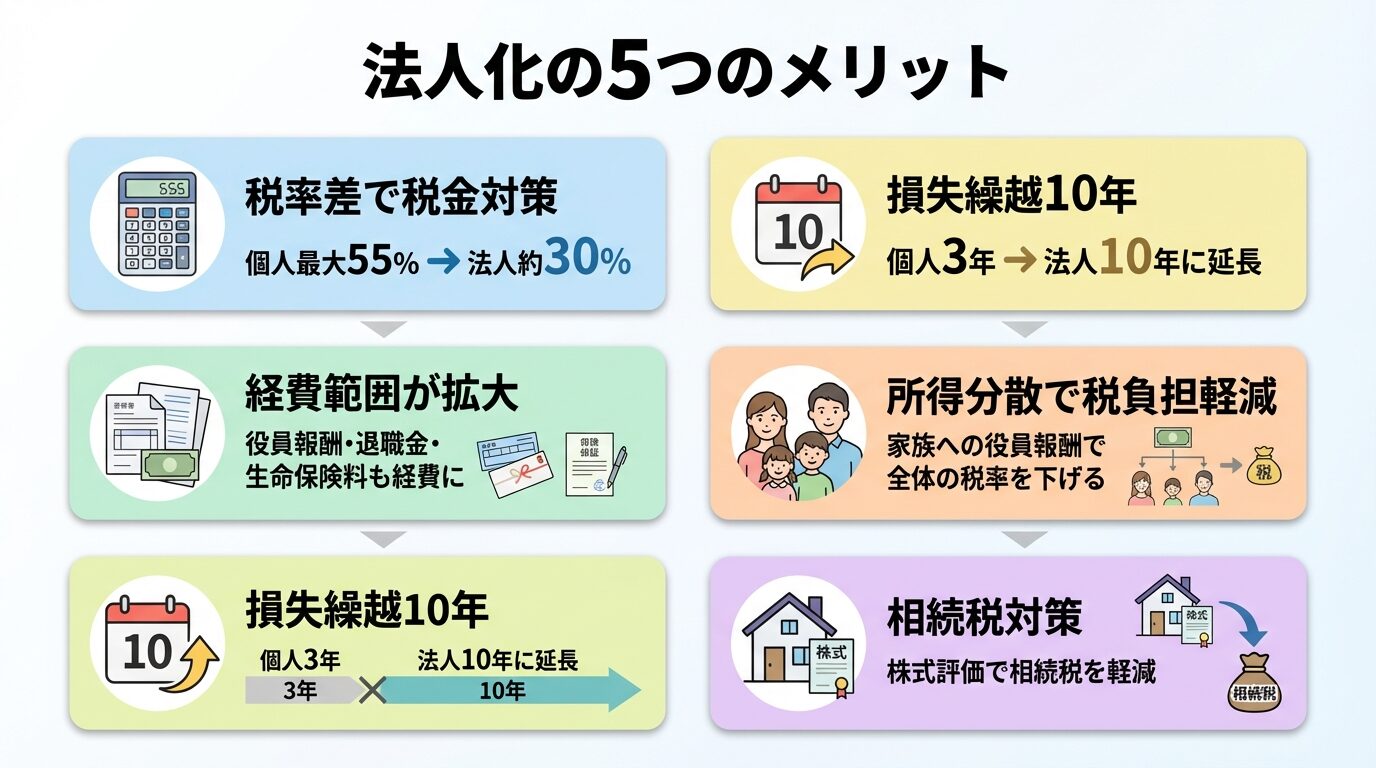

法人化で得られる5つのメリット

不動産投資を法人化することで、どのようなメリットが得られるのでしょうか。

主要な5つのメリットを詳しく見ていきましょう。

法人化の最大のメリットは、個人と法人の税率差を活用した税金対策です。

個人の所得税は累進課税で、課税所得が増えるほど税率が上がります。課税所得が900万円超で33%、1,800万円超で40%、4,000万円超では45%に達します。

出典: 国税庁 所得税の税率これに住民税10%を加えると、最大55%もの税負担となります。

一方、法人税率は所得金額にかかわらず原則23.2%です。

出典: 国税庁 法人税の税率地方法人税や法人住民税、法人事業税を含めた実効税率でも約30%程度にとどまります。

課税所得が900万円を超えると、個人税率43%に対して法人実効税率は約30%となり、約13%の税率差が生まれます。例えば課税所得1,500万円の場合、個人では約645万円の税負担となりますが、法人なら約450万円で済み、約195万円の差が生じます。

法人化すると、個人では認められない費用も経費として計上できるようになります。

個人事業主の場合、経費として認められるのは事業に直接関係する費用に限られます。自宅兼事務所の家賃や光熱費は家事按分が必要で、事業利用分のみしか経費にできません。

一方、法人の場合は以下のような費用も経費計上が可能です。

給与所得控除は最低55万円から最大195万円まで適用され、二重の税金対策効果が得られます。個人の場合は所得控除として最大12万円までしか控除できないため、大きな違いです。

不動産投資で赤字が出た場合、その損失を翌年以降に繰り越せる期間が大きく異なります。

個人の場合、青色申告をしていても損失の繰越期間は3年間です。4年目以降に黒字が出ても、初年度の赤字と相殺することはできません。

一方、法人の場合は青色申告により最長10年間の繰越が可能です。不動産投資では初期費用が大きく、最初の数年間は赤字になることも珍しくありません。10年間繰り越せれば、将来の黒字と相殺して税負担を平準化できます。

法人化すると、家族を役員にして所得を分散することで、全体の税負担を軽減できます。

個人の場合、家族への給与は青色事業専従者給与として一定額まで経費にできますが、条件が厳しく金額にも制限があります。

一方、法人の場合は家族を役員にし、適正な範囲内であれば役員報酬を自由に設定できます。

例えば、オーナー一人で年間1,200万円の所得を得る場合と、オーナー600万円・配偶者300万円・子300万円に分散する場合を比較します。一人で受け取ると累進課税で高い税率が適用されますが、分散すれば各人の税率が下がり、全体の税負担が軽減されます。

実際に業務に従事していない家族への過大な報酬は否認リスクあり

法人化は将来の相続税対策としても有効です。

個人が不動産を所有している場合、相続時にはその不動産の評価額に応じて相続税が課されます。不動産の評価額は高額になることが多く、相続税の負担も大きくなります。

一方、不動産を法人所有にしておけば、相続するのは法人の株式です。株式の評価額は不動産の評価額より低くなるケースが多く、相続税を軽減できる可能性があります。

また、生前に株式を少しずつ贈与することで、相続財産を段階的に減らすことも可能です。年間110万円までの贈与は非課税なので、計画的に株式を移転していけば相続税の負担を大幅に減らせます。

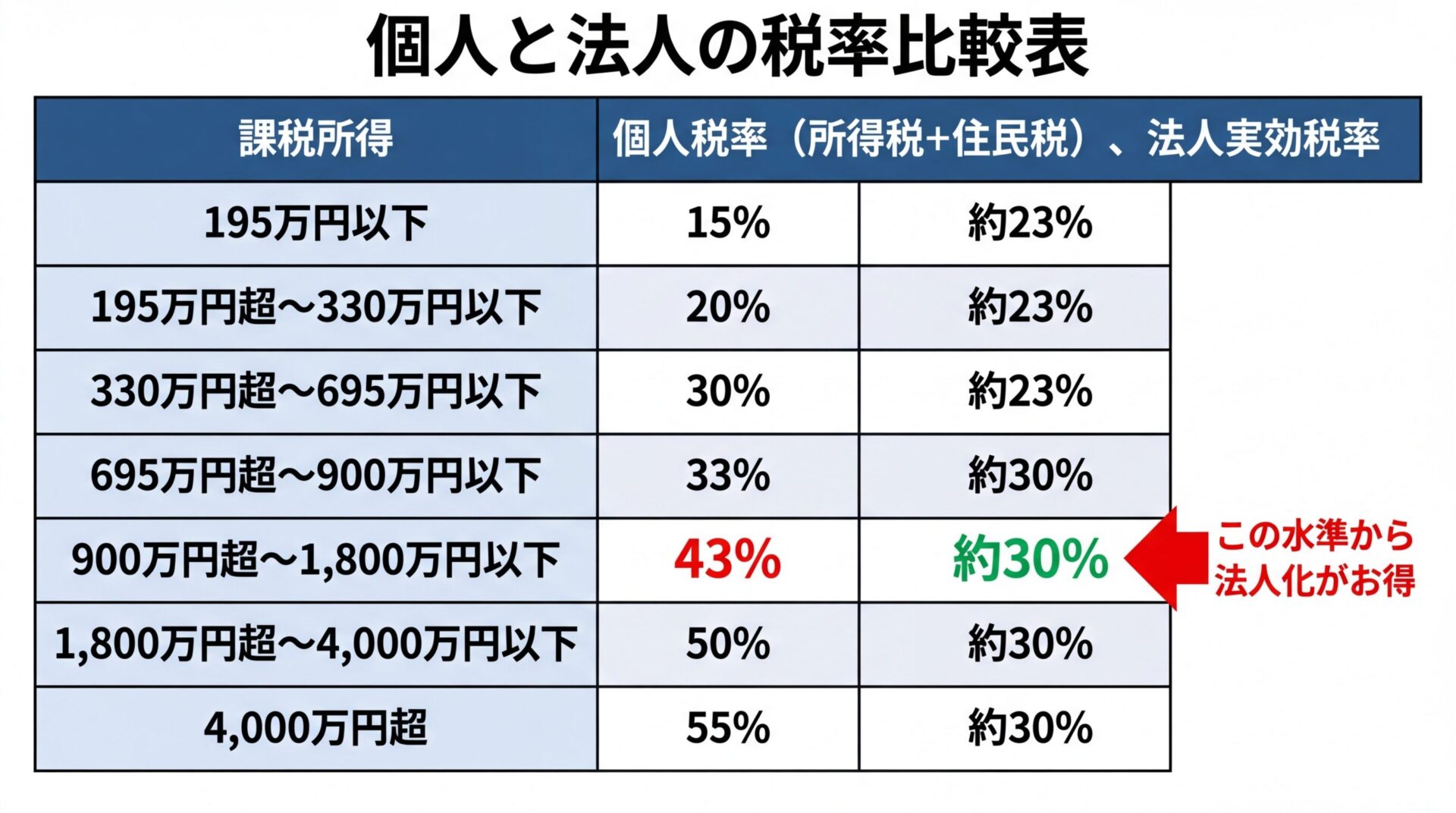

個人と法人の税率比較

法人化の判断で最も重要なのが、個人と法人の税率差です。

具体的な数値で比較してみましょう。

まず、個人の所得税率を確認します。

個人の所得税は累進課税制度を採用しており、課税所得に応じて税率が変わります。

出典: 国税庁 所得税の税率

| 課税所得金額 | 所得税率 | 住民税 | 合計税率 |

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

次に、法人税率を見てみましょう。

法人税の基本税率は23.2%です。

出典: 国税庁 法人税の税率資本金1億円以下の中小法人の場合、所得800万円以下の部分には15%の軽減税率が適用されます。

出典: 中小企業庁 法人税率の軽減これに地方法人税、法人住民税、法人事業税を加えた実効税率は約30%程度です。

| 法人の所得金額 | 法人税率 | 実効税率(目安) |

| 800万円以下 | 15% | 約23% |

| 800万円超 | 23.2% | 約30% |

この比較から、課税所得が900万円を超えると個人税率43%に対して法人実効税率約30%となり、約13%の税率差が生まれることが分かります。

課税所得900万円超で個人と法人の税率差は約13%に

具体的な金額でシミュレーションしてみましょう。

サラリーマン大家で給与所得600万円、不動産所得400万円、合計課税所得1,000万円の場合を考えます。

個人の場合、課税所得1,000万円に対する所得税は約176万円、住民税は約100万円で、合計約276万円の税負担となります。

一方、法人化して不動産所得400万円を法人の利益とした場合、法人税は約92万円です。給与所得600万円に対する個人の税負担は約77万円となり、合計約169万円の税負担で済みます。

この場合、法人化により年間約107万円の税金対策効果が得られる計算です。

次に、専業大家で不動産所得500万円の場合を見てみましょう。

個人の場合、課税所得500万円に対する所得税は約57万円、住民税は約50万円で、合計約107万円の税負担です。

法人化した場合、法人税は約115万円となり、個人より税負担が増えてしまいます。ただし、役員報酬を自分と配偶者に分散すれば、全体の税負担を下げることが可能です。

このように、法人化による税金対策効果は所得水準や家族構成によって大きく変わります。

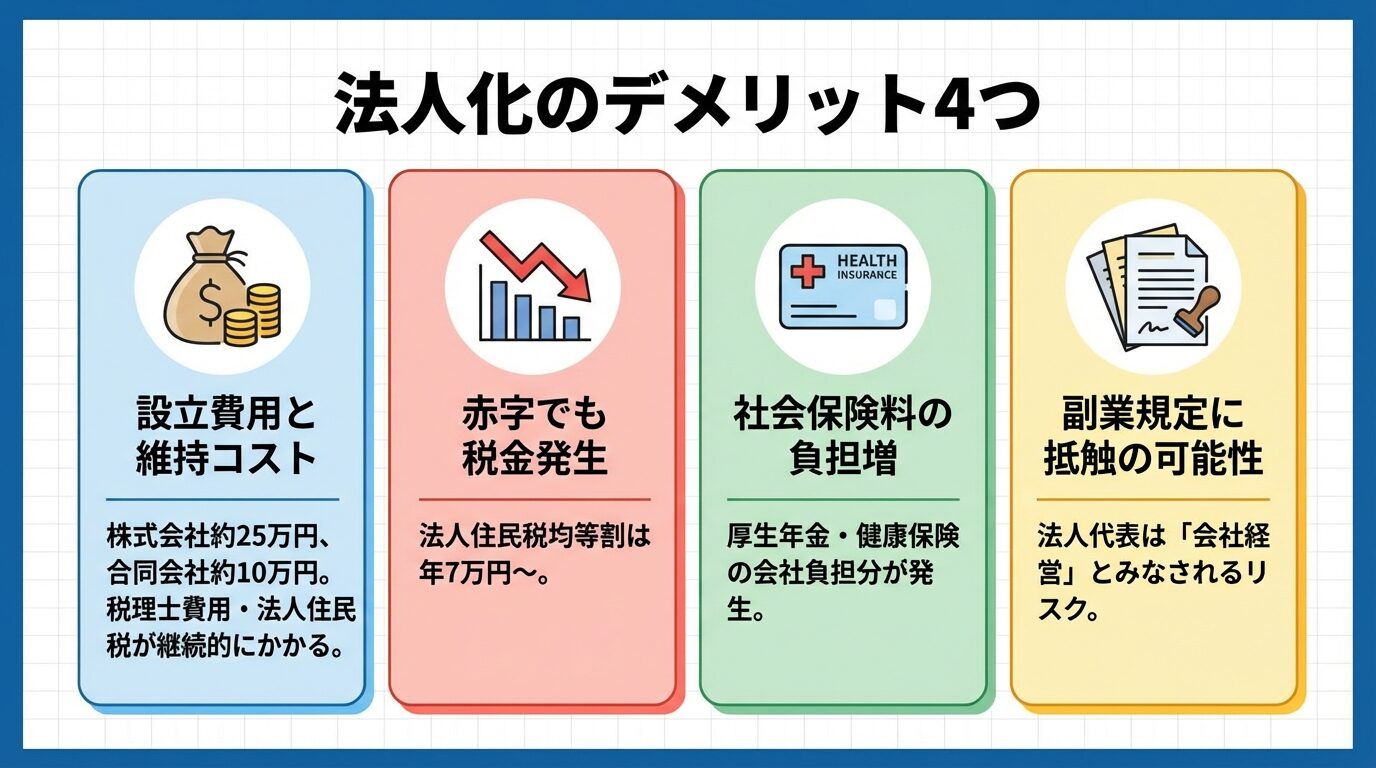

法人化のデメリットと注意点

法人化にはメリットだけでなく、デメリットや注意すべき点もあります。

判断を誤らないために、負の側面もしっかり理解しておきましょう。

法人化には、設立時と運営時の両方でコストが発生します。

まず、設立費用です。株式会社を設立する場合、定款認証費用約5万円、登録免許税約15万円、印鑑作成費用約1万円など、合計で約25万円程度が必要です。司法書士に依頼する場合は、さらに10万円程度の報酬が加算されます。

合同会社の場合は定款認証が不要で、登録免許税も6万円で済むため、合計約10万円程度で設立できます。

出典: 法務省 合同会社の設立手続について

次に、維持コストです。法人を運営するには、税理士費用や法人住民税などの費用が継続的にかかります。法人の会計処理や税務申告は個人より複雑なため、税理士への依頼がほぼ必須となります。

法人住民税の均等割は、赤字でも年間約7万円が課されます。

出典: 総務省 法人住民税東京都の場合、資本金1,000万円以下で従業員50人以下の法人は年7万円です。

維持コストが税金対策効果を上回らないか確認が必須

個人事業主の場合、赤字であれば所得税は発生しません。

しかし法人の場合、赤字であっても法人住民税の均等割は必ず納税しなければなりません。

前述のとおり、東京都の場合は最低でも年7万円です。

出典: 総務省 法人住民税地方自治体によって金額は異なりますが、どこでも数万円の負担は避けられません。

不動産投資が軌道に乗らず赤字が続く場合、この均等割の負担が重くのしかかります。法人化する際は、継続的に黒字化できる見通しがあるか慎重に判断する必要があります。

法人の役員は、厚生年金と健康保険への加入が義務付けられています。

個人事業主の場合は国民年金と国民健康保険に加入しますが、法人化すると社会保険料の負担が増える場合があります。厚生年金と健康保険の保険料は、役員報酬の額に応じて決まり、会社負担分と個人負担分の両方が発生します。

ただし、厚生年金は将来の年金受給額が増えるというメリットもあります。また、健康保険も国民健康保険より保障が手厚い面があります。

サラリーマン大家が法人化する場合、勤務先の副業規定に注意が必要です。

不動産投資自体は多くの企業で認められていますが、法人の代表取締役になることは「副業」とみなされる可能性があります。特に「5棟10室」を超える事業的規模になると、副業と判断されるリスクが高まります。

対策としては、以下の方法があります。

いずれにせよ、法人化する前に勤務先の就業規則を確認し、必要に応じて人事部門に相談することをおすすめします。

法人代表は「会社経営」とみなされ副業規定に抵触するリスクあり

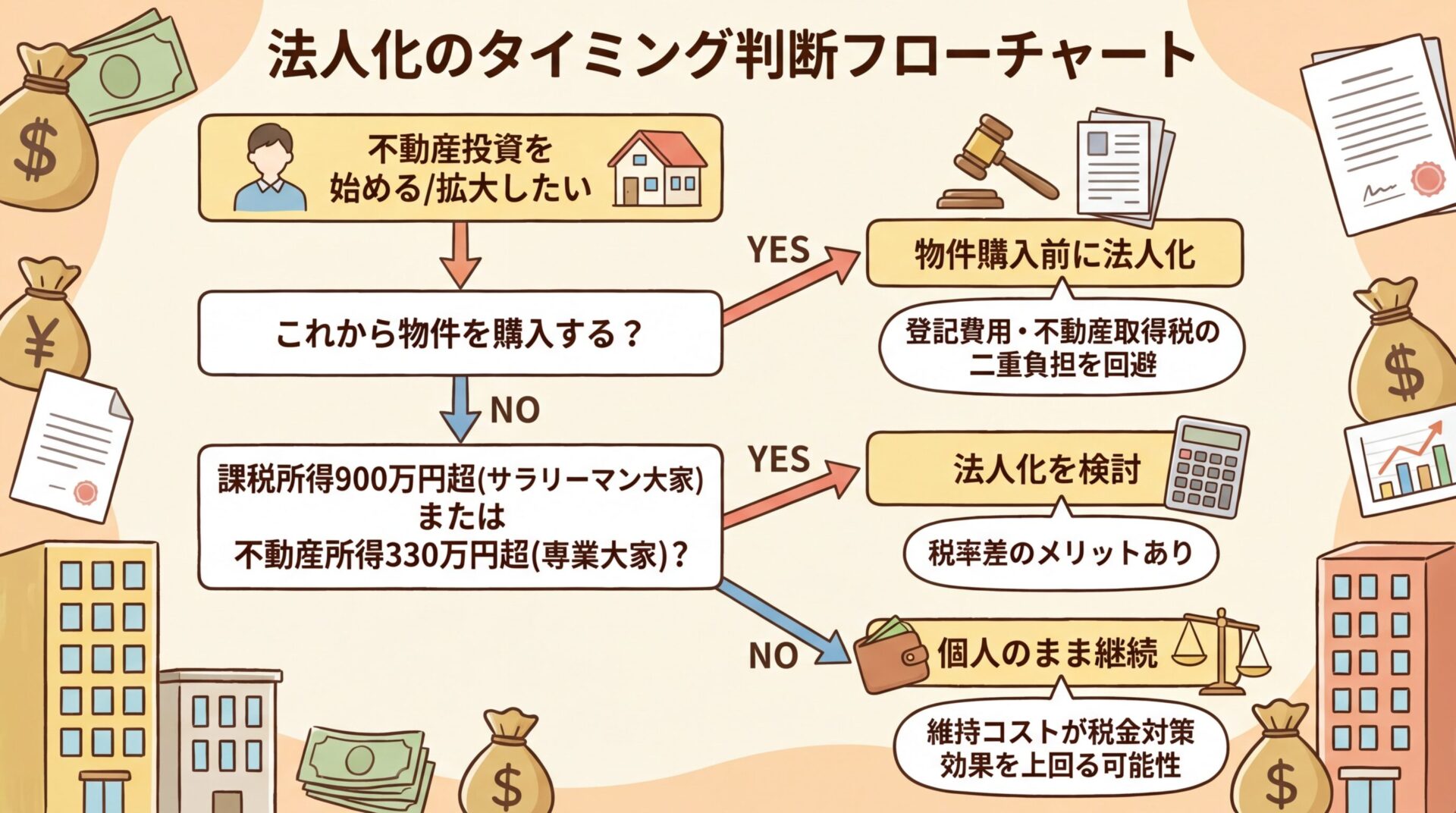

法人化のベストタイミングはいつ?

法人化すべきタイミングは、投資家の状況によって異なります。

ここでは、代表的なパターン別に最適なタイミングを解説します。

これから本格的に不動産投資を始める方は、物件購入前に法人化するメリットが大きいです。

最大のメリットは、登記費用や不動産取得税を二重に支払わなくて済むことです。個人名義で物件を購入した後に法人に移転すると、所有権移転登記の登録免許税や不動産取得税が再度かかります。物件価格の数%にもなるこれらの費用を節約できるのは大きなメリットです。

また、最初から法人名義で物件を購入すれば、取得時の諸費用をすべて法人の経費として計上できます。仲介手数料、登記費用、ローン手数料などが初年度の経費となり、税負担を軽減できます。

物件購入前の法人化で登記費用・不動産取得税の二重負担を回避

ただし、物件購入前に法人化する場合は、金融機関の融資審査に注意が必要です。設立したばかりの法人は実績がないため、融資が受けにくいことがあります。個人の属性や自己資金、事業計画の説得力が重要になります。

既に個人で物件を所有している方が法人化する場合、タイミングの見極めが重要です。

最適なタイミングは、課税所得が900万円を超えた時点です。この水準を超えると個人税率が法人税率を上回り、法人化による税金対策効果が明確になります。

ただし、既存物件を法人に移転する際は、以下のコストが発生します。

これらのコストを考慮すると、既存物件の法人化は慎重に判断すべきです。新規物件は法人で購入し、既存物件は個人のまま保有するという選択肢もあります。

既存物件の法人移転には譲渡所得税・不動産取得税等のコストが発生

所得水準別に、法人化を検討すべきタイミングをまとめます。

| 投資家タイプ | 所得水準の目安 | 法人化の判断 |

| サラリーマン大家 | 給与所得+不動産所得の合計課税所得が900万円超 | 法人化を検討(税率差のメリット明確) |

| 専業大家 | 不動産所得が330万円超(実際には500万円程度が現実的) | 法人化を検討(維持コストを考慮) |

| 高所得サラリーマン | 給与所得が2,000万円超 | 不動産所得の金額にかかわらず法人化を検討 |

また、給与所得が2,000万円を超える高所得サラリーマンの場合、不動産所得の金額にかかわらず法人化を検討すべきです。この水準では個人税率が最高50%に達するため、法人化による税金対策効果が非常に大きくなります。

法人化の手続きと必要な費用

法人化を決めたら、具体的にどのような手続きが必要なのでしょうか。

ここでは、法人設立の流れと費用について解説します。

不動産投資の法人化では、株式会社か合同会社のどちらかを選ぶのが一般的です。

株式会社は社会的信用度が高く、将来的に事業を拡大したい場合に適しています。株式を発行して資金調達ができる点もメリットです。一方、設立費用が約25万円と高く、役員の任期管理や決算公告など運営の手間もかかります。

合同会社は設立費用が約10万円と安く、運営も簡素です。

出典: 法務省 合同会社の設立手続について役員の任期がなく、決算公告も不要なため、ランニングコストを抑えられます。資産管理を目的とする小規模な法人には合同会社が適しています。

不動産投資の資産管理会社として考えると、以下の理由から合同会社が推奨されます。

資産管理会社には合同会社が適している(設立費用・維持コストが安い)

法人設立の基本的な流れは以下のとおりです。

第一に、会社の基本事項を決定します。商号(会社名)、本店所在地、事業目的、資本金額、決算月、役員構成などを決めます。商号は同一住所に同じ名前の会社がなければ自由に決められます。事業目的には「不動産の賃貸、管理及び運営」などを記載します。

第二に、定款を作成します。定款とは会社の基本的なルールを定めた書類です。インターネット上のひな形を参考に作成できますが、不安な場合は司法書士に依頼しましょう。費用は3万円〜5万円程度です。株式会社の場合は、作成した定款を公証役場で認証してもらう必要があります。

第三に、資本金を払い込みます。発起人の個人口座に資本金を振り込み、通帳のコピーを取ります。法人設立後に法人口座を開設し、資本金を移します。

第四に、法務局で設立登記を申請します。登記申請書、定款、払込証明書、印鑑証明書などを提出します。申請から1週間〜10日程度で登記が完了します。

第五に、設立後の届出を行います。税務署に法人設立届出書と青色申告承認申請書を提出します。都道府県税事務所と市区町村役場にも法人設立届出書を提出します。従業員を雇う場合は、労働基準監督署とハローワークにも届出が必要です。

法人設立にかかる費用を具体的に見ていきましょう。

株式会社の設立費用は以下のとおりです。

| 項目 | 金額 |

| 定款認証手数料 | 約5万円 |

| 定款印紙代(電子定款なら不要) | 4万円 |

| 登録免許税 | 15万円 |

| 印鑑作成費用 | 約1万円 |

| 合計 | 約25万円 |

合同会社の設立費用は以下のとおりです。

出典: 法務省 合同会社の設立手続について

| 項目 | 金額 |

| 定款認証手数料 | 不要 |

| 定款印紙代(電子定款なら不要) | 4万円 |

| 登録免許税 | 6万円 |

| 印鑑作成費用 | 約1万円 |

| 合計 | 約11万円 |

司法書士に設立手続きを依頼する場合は、上記に加えて報酬10万円程度が必要です。

次に、税理士費用です。法人の会計処理や税務申告は個人より複雑なため、税理士への依頼がほぼ必須となります。税理士費用は事務所や業務範囲により異なりますが、顧問契約の場合で月額数万円程度、決算申告を含めると年間で一定の費用がかかります。取引量が少ない資産管理会社の場合、記帳は自分で行い、決算申告のみを税理士に依頼するスポット契約も可能です。

税理士費用は顧問契約で月額数万円程度、年間で一定の費用が必要

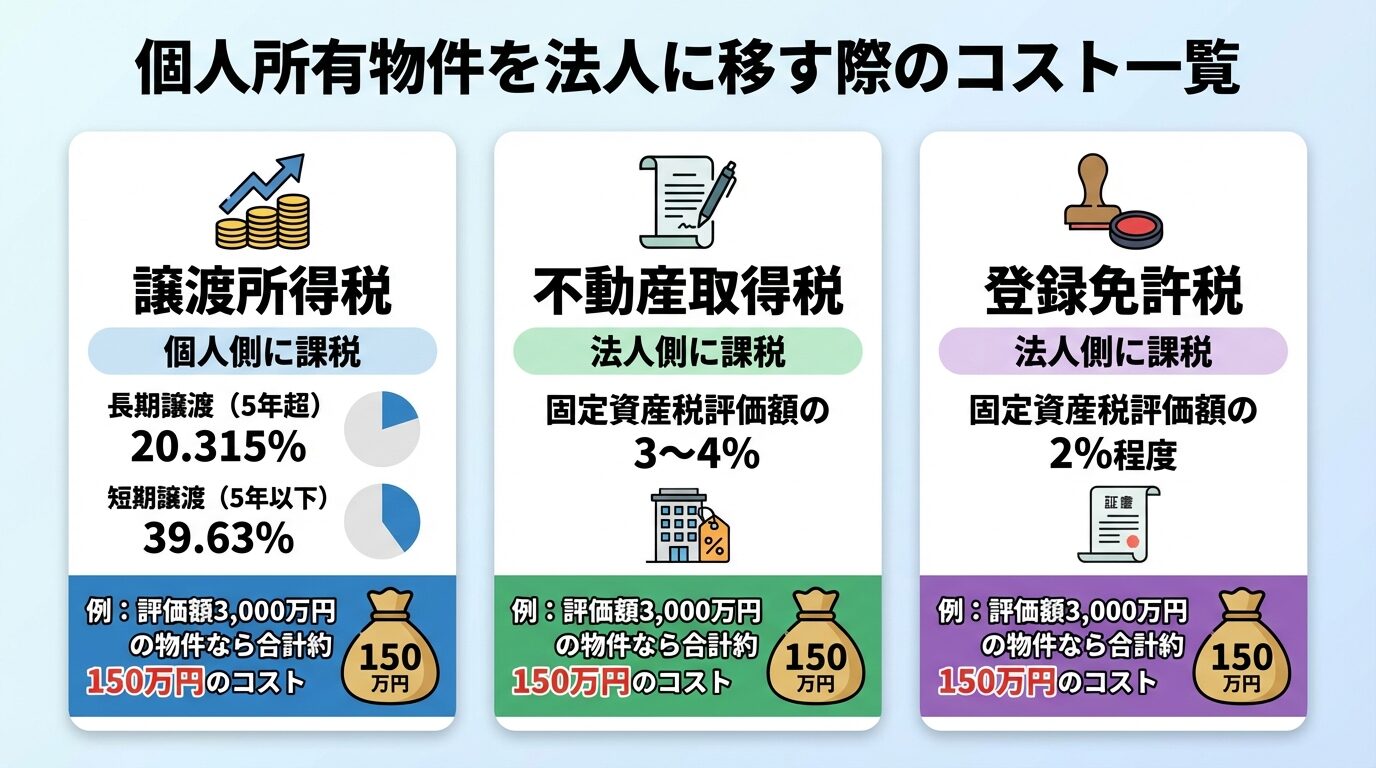

個人所有物件を法人に移す際の注意点

既に個人で物件を所有している方が法人化する場合、物件の移転には特別な注意が必要です。

個人所有の物件を法人に移転する際は、個人から法人への売却という形になります。

そのため、個人側に譲渡所得税が課されます。譲渡所得税の税率は、物件の所有期間によって異なります。

所有期間5年超の長期譲渡所得の場合、税率は20.315%(所得税15.315%、住民税5%)です。所有期間5年以下の短期譲渡所得の場合、税率は39.63%(所得税30.63%、住民税9%)です。

出典: 国税庁 譲渡所得の税率

譲渡所得の計算式は以下のとおりです。

譲渡所得 = 売却価格 −(取得費 + 譲渡費用)− 減価償却累計額

減価償却を多く計上していた場合、帳簿上の建物価格が下がっているため、譲渡所得が大きくなり税負担も増えます。

次に、法人側には不動産取得税と登録免許税がかかります。

不動産取得税は、土地と建物それぞれの固定資産税評価額に対して課税されます。税率は原則4%ですが、土地と住宅用建物は軽減措置により3%です。

登録免許税は、所有権移転登記の際に課されます。税率は土地が固定資産税評価額の2%、建物が2%です。

例えば、固定資産税評価額が土地2,000万円、建物1,000万円の物件を移転する場合、不動産取得税が約90万円、登録免許税が約60万円、合計約150万円の税金がかかります。

既存物件の法人移転には多額のコストがかかるため慎重に判断

個人名義でローンを組んでいる物件を法人に移転する場合、ローンの借り換えが必要になります。

金融機関の多くは、所有者が変わることによるローンの名義変更を認めていません。そのため、法人名義で新たにローンを組み、個人のローンを完済する必要があります。

法人での借り換えには、以下の課題があります。

これらのコストと手間を考えると、既存物件は個人のまま保有し、新規物件のみ法人で購入するという選択肢も検討すべきです。

法人化後の運営で押さえるポイント

法人を設立した後、どのように運営していけばよいのでしょうか。

ここでは、法人化後の運営で重要なポイントを解説します。

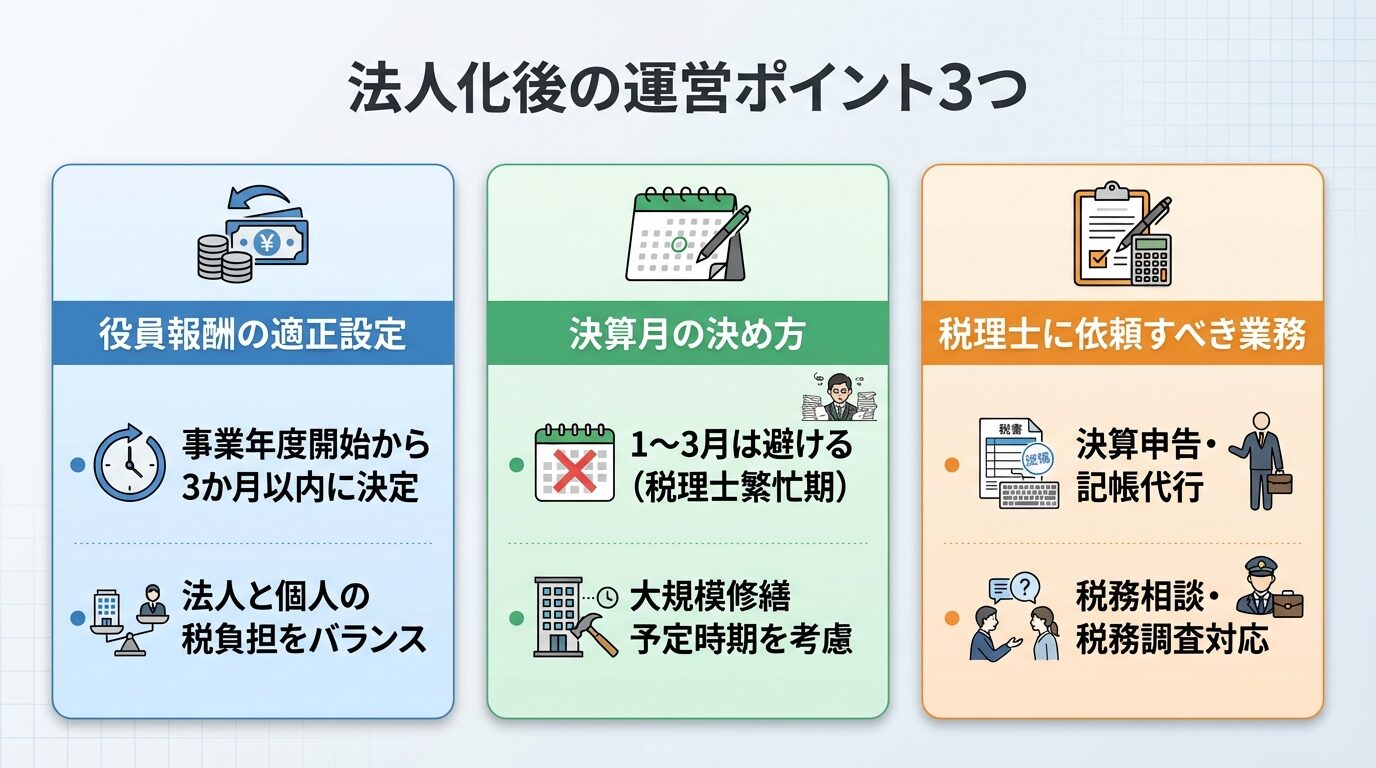

役員報酬の設定は、法人化後の税負担を左右する重要な要素です。

役員報酬は、原則として事業年度開始から3か月以内に決定し、その後1年間は変更できません。これを「定期同額給与」といいます。期中に変更すると、変更後の金額が経費として認められなくなるため注意が必要です。

役員報酬の適正額は、以下の要素を考慮して決定します。

一般的には、法人の利益と個人の役員報酬を半々程度に分けるのが、税負担のバランスが取れやすいとされています。ただし、個別の状況により最適な配分は異なるため、税理士に相談してシミュレーションすることをおすすめします。

法人の決算月は自由に設定できますが、選び方によってメリット・デメリットがあります。

避けるべきなのは、1月〜3月を決算月にすることです。この時期は個人の確定申告や多くの企業の決算が集中するため、税理士の繁忙期と重なります。対応が遅れたり、費用が割増になったりする可能性があります。

おすすめは、物件の取得時期や大規模修繕の予定時期を考慮して決めることです。大きな支出がある月を期首に近い時期に設定すれば、その年度の経費として計上でき、税負担を平準化できます。

また、法人は設立後2期は消費税の納税義務が免除されます。初年度の事業期間を1年未満にすると、この免税期間が短くなってしまうため、できるだけ初年度を長く取れる決算月を設定しましょう。

1〜3月は税理士の繁忙期のため決算月として避けるのが無難

法人化後は、税理士への依頼がほぼ必須となります。

税理士に依頼すべき主な業務は以下のとおりです。

不動産投資に精通した税理士を選ぶことが重要です。不動産特有の税務処理や税金対策手法に詳しい税理士なら、より効果的なアドバイスが得られます。

法人化の失敗事例と対策

法人化には多くのメリットがありますが、タイミングや方法を誤ると失敗することもあります。

代表的な失敗事例と対策を紹介します。

最も多い失敗は、法人の維持コストが税金対策効果を上回ってしまうケースです。

不動産所得が低い段階で法人化すると、税理士費用や法人住民税、社会保険料などの維持コストが税金対策効果を上回り、かえって手残りが減ってしまう可能性があります。

対策は、法人化前に税理士に相談し、詳細なシミュレーションを行うことです。維持コストを具体的に算出し、税金対策効果と比較して、法人化のメリットが明確になる所得水準に達してから実行しましょう。

サラリーマン大家が法人化した際、勤務先の副業規定に抵触してトラブルになるケースがあります。

不動産投資自体は認められていても、法人の代表取締役になることは「会社経営」とみなされ、副業禁止規定に違反する可能性があります。特に「5棟10室」を超える事業的規模になると、副業と判断されるリスクが高まります。

最悪の場合、懲戒処分や解雇につながることもあります。

対策は、法人化前に必ず勤務先の就業規則を確認し、必要に応じて人事部門に相談することです。配偶者を代表取締役にし、自分は株主として法人を所有する形にすれば、形式上は副業に該当しないようにできます。

法人化後に物件を売却する際、税負担が予想以上に大きくなるケースがあります。

個人の場合、所有期間5年超の長期譲渡所得なら税率20.315%で済みます。

出典: 国税庁 譲渡所得の税率一方、法人の場合は所有期間にかかわらず法人税率が適用されるため、約30%の税負担となります。

例えば、譲渡益1,000万円の場合、個人なら約203万円の税金ですが、法人なら約300万円となり、約100万円多く税金を支払うことになります。

対策は、物件の保有期間を考慮して法人化を判断することです。5年以内に売却する予定の物件は法人化せず、長期保有する物件のみ法人化するという選択肢もあります。

また、法人では減価償却を任意で行えるため、売却時期が近い場合は減価償却を抑えて帳簿価格を高く保つことで、譲渡益を圧縮できます。

法人での物件売却は個人より税率が高くなる(約30% vs 20.315%)

法人化により融資が有利になるかは、状況によって異なります。設立間もない法人は実績がないため、個人より融資審査が厳しくなることもあります。金融機関は法人の決算書を詳細に審査し、収益性や返済能力を判断します。一方、事業実績が積み上がり、決算書の内容が良好であれば、法人の方が融資を受けやすくなります。法人は個人より融資枠が大きく、複数の物件を購入する際に有利です。また、個人の融資枠を使い切った後、法人名義で新たに融資を受けることで、投資規模を拡大できる可能性があります。

家族を役員にすることで、所得分散による税負担の軽減が可能です。オーナー一人で高額の役員報酬を受け取ると、累進課税により高い税率が適用されます。配偶者や成人した子供を役員にし、報酬を分散すれば、各人の税率が下がり、全体の税負担を軽減できます。また、配偶者を役員にすれば、社会保険の扶養から外れますが、厚生年金に加入できるため、将来の年金受給額が増えるメリットもあります。ただし、実際に業務に従事していない家族への過大な報酬は、税務上否認されるリスクがあります。業務内容と報酬額のバランスを適正に保つことが重要です。

法人化を解除して個人に戻すことは、理論上は可能ですが、現実的ではありません。法人所有の不動産を個人に移転する際、法人から個人への譲渡となり、法人に譲渡益課税、個人に不動産取得税と登録免許税が課されます。これらの税負担は非常に大きく、経済的に合理性がありません。また、法人を解散する際も、残余財産の分配に対して税金が課されます。そのため、一度法人化したら、基本的には法人として継続することを前提に考えるべきです。法人化の判断は慎重に行い、十分なシミュレーションを経てから実行しましょう。

資本金は1円から設立可能ですが、実務上は一定額を入れておく方が無難です。資本金が少なすぎると、金融機関の融資審査で不利になる可能性があります。一般的には、100万円〜300万円程度の資本金を設定するケースが多いです。ただし、資本金1,000万円以上にすると、設立初年度から消費税の納税義務が発生します。また、資本金1億円を超えると、中小法人向けの軽減税率が適用されなくなります。資産管理会社の場合、資本金は100万円〜500万円程度に設定するのが一般的です。

はい、法人では減価償却を任意で行えます。個人の場合、減価償却は強制であり、必ず計上しなければなりません。一方、法人の場合は減価償却を行うかどうか、また償却額をいくらにするかを自由に決められます。この制度を活用すると、以下のような税務戦略が可能です。利益が大きい年は減価償却を多く計上して利益を圧縮し、税負担を軽減します。逆に赤字の年は減価償却を抑えて損失を小さくし、翌年以降に繰り越す赤字を減らします。また、物件売却を予定している場合、減価償却を抑えて帳簿価格を高く保つことで、譲渡益を圧縮できます。ただし、減価償却を全く行わないと、将来の売却時に譲渡益が大きくなり、税負担が増える可能性があります。長期的な視点で最適な償却計画を立てることが重要です。

不動産投資の法人化は、税率差を活用した税金対策や経費範囲の拡大、相続税対策など多くのメリットがあります。

一方で、設立費用や税理士費用などの維持コストもかかるため、すべての投資家に適しているわけではありません。

法人化を検討すべきタイミングは、サラリーマン大家で課税所得900万円超、専業大家で不動産所得330万円超が目安です。この水準を超えると、個人税率が法人税率を上回り、法人化による税金対策効果が明確になります。

法人化の判断は、税率差だけでなく、維持コスト、物件の取得予定、融資戦略、相続計画など、多くの要素を総合的に考慮する必要があります。個別の状況により最適な選択は異なるため、税理士など専門家に相談し、詳細なシミュレーションを行ったうえで判断することをおすすめします。

法人化は一度実行すると元に戻すのが困難なため、慎重な検討が不可欠です。本記事の内容を参考に、ご自身の状況に合った最適な選択をしてください。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。法人化の判断は個別の状況により異なるため、税理士など専門家への相談を推奨します。記事内の税率・金額は目安であり、実際の税負担は各種控除・経費により変動します。税制は改正される可能性があるため、最新情報は国税庁HPまたは税理士に確認してください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!