不動産投資の始め方|初心者向け少額投資7ステップと失敗回避法

不動産投資の中でも、コンパクトマンション投資は少額から始められる手法として注目を集めています。

しかし、「本当に利益が出るのか」「空室リスクが心配」「税金対策になるというのは本当か」といった疑問を抱えている方も多いのではないでしょうか。

この記事では、コンパクトマンション投資の仕組みから、メリット・リスク、税金対策の実態、物件選びのポイントまでを網羅的に解説します。

初心者の方でも理解できるよう、具体的な数値やシミュレーションを交えながら説明していきますので、投資判断の参考にしてください。

目次

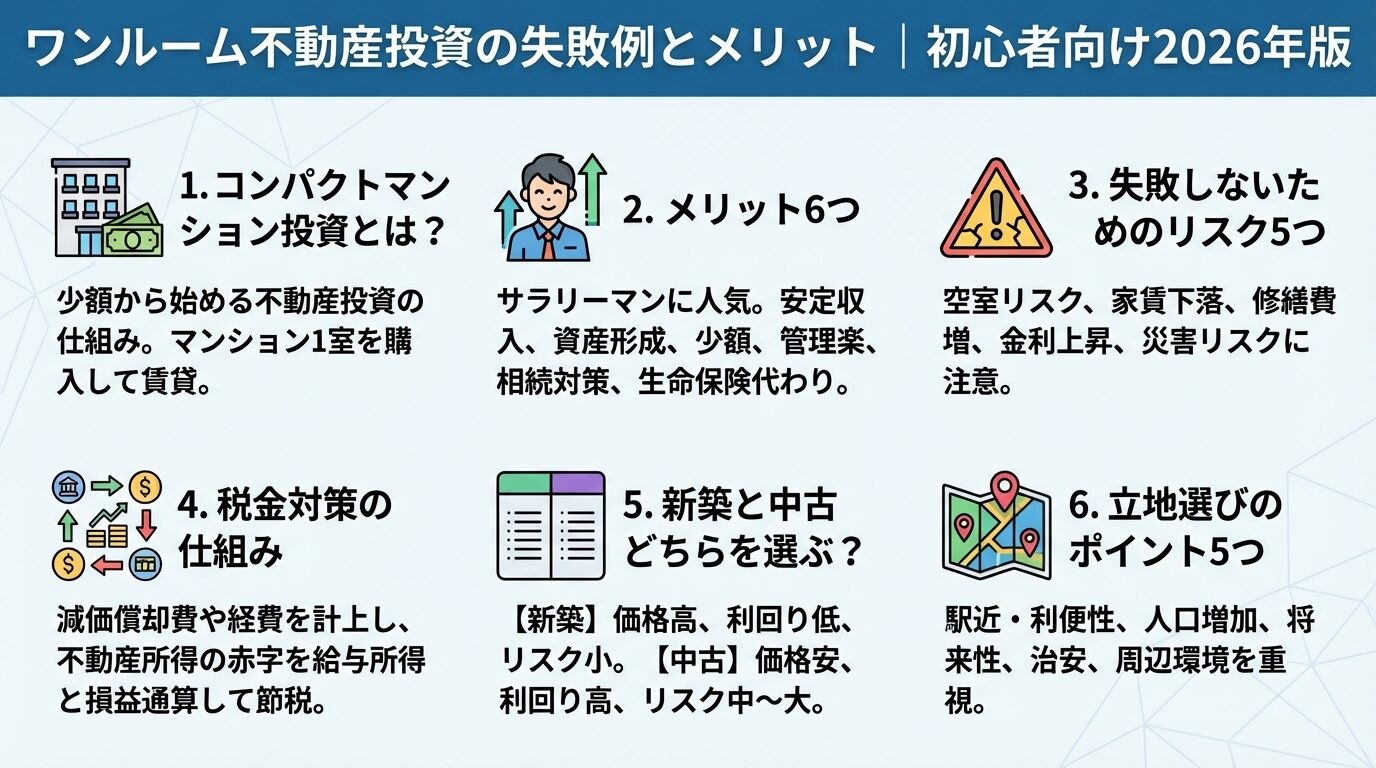

コンパクトマンション投資とは?少額から始める不動産投資の仕組み

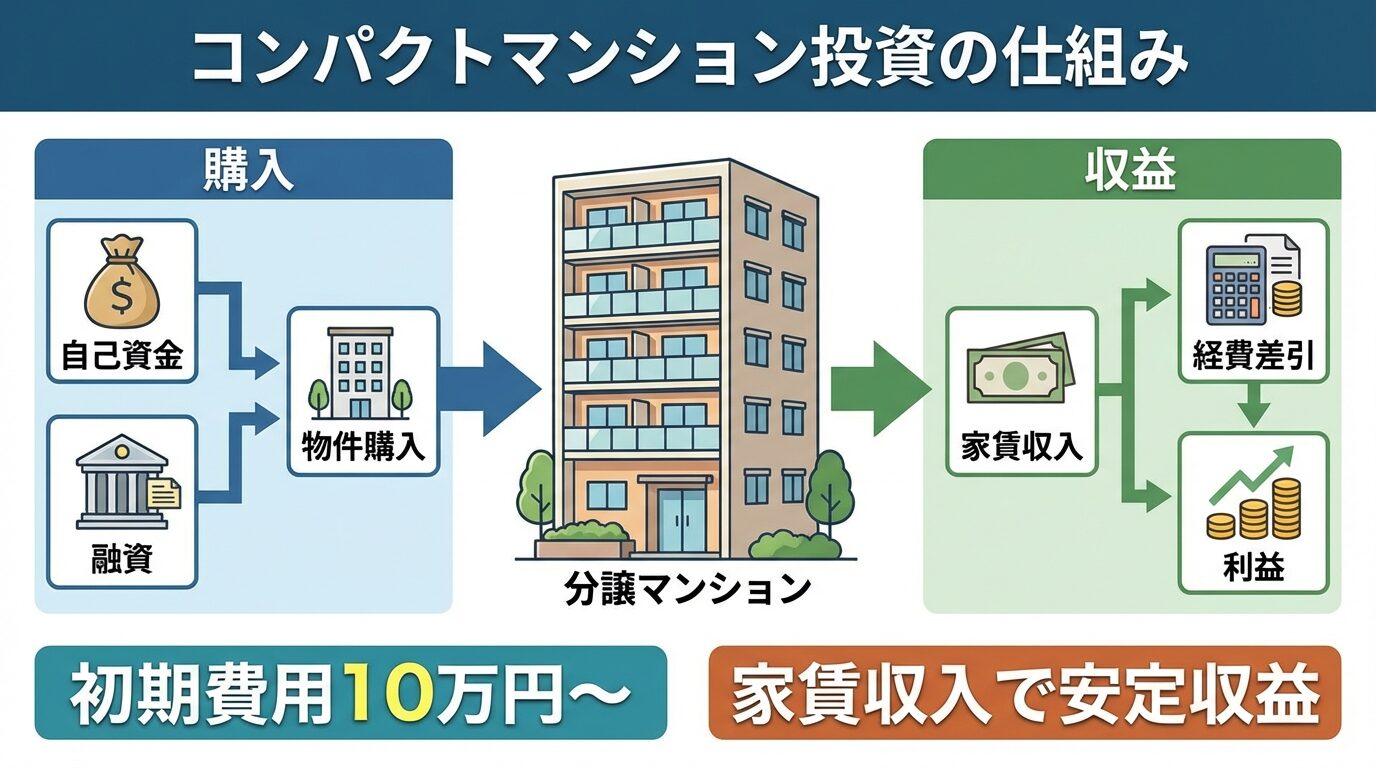

コンパクトマンション投資とは、分譲マンションの1室を購入し、入居者に貸し出して家賃収入を得る投資手法です。

マンション一棟を購入する投資と比べて、必要な資金が少なく、サラリーマンでも始めやすいのが特徴です。

物件購入時には自己資金や金融機関からの融資を利用し、賃貸に出した物件からの家賃収入が主な収益源となります。

この収入からローン返済や管理費、修繕費などの経費を差し引いたものが実質的な利益です。

コンパクトマンション投資で得られる利益は、大きく分けて2種類あります。

1つ目は「インカムゲイン」と呼ばれる家賃収入です。入居者から毎月支払われる家賃が継続的な収益となり、安定した収入を見込めます。

2つ目は「キャピタルゲイン」と呼ばれる売却益です。物件を購入価格よりも高く売却できれば、その差額が利益になります。

ただし、売却価格が購入時を上回るかどうかは、物件の所在地や不動産市況に大きく左右されます。

そのため、キャピタルゲインを狙う場合は、地価の上昇が見込まれるエリアや再開発が進むエリアを選ぶことが重要です。

家賃収入は毎月の安定収益、売却益は物件価値上昇で得られる利益

コンパクトマンション投資は、金融機関からの融資を活用することで、少ない自己資金で始められます。

公務員や会社員など収入が安定している方であれば、フルローンを組むことも可能です。

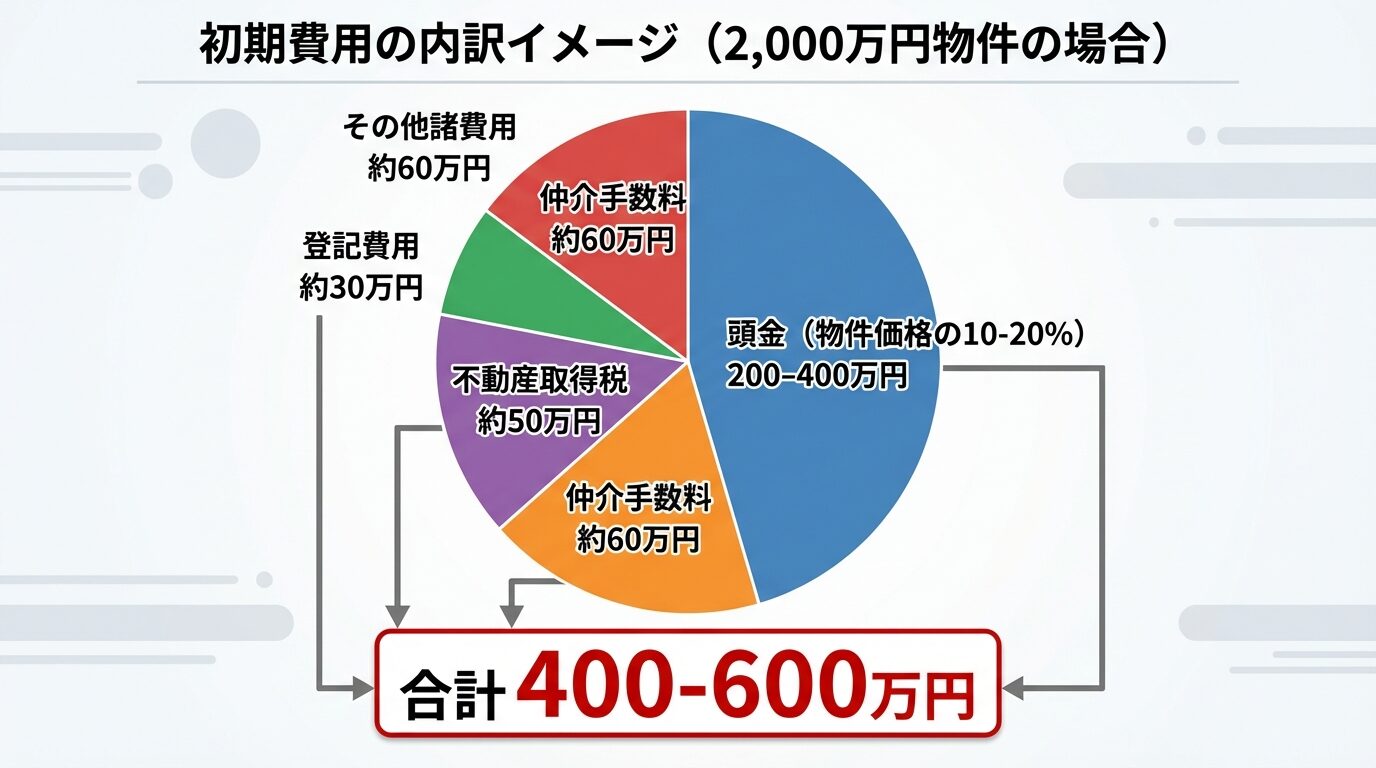

実際には、物件価格の他に仲介手数料や登記費用、不動産取得税などの初期費用がかかりますが、これらを含めても初期費用は物件価格の20〜30%程度が目安とされています。

例えば、2,000万円の物件を購入する場合、初期費用は400万円〜600万円程度です。

ただし、頭金を多く入れることで月々のローン返済額を抑えられるため、自己資金の額によって運用計画は大きく変わります。

不動産投資には、コンパクトマンション投資の他に、一棟マンション・アパート投資や戸建て投資があります。

一棟投資は、複数の部屋を所有するため、1室が空室になっても他の部屋からの家賃収入があり、収入がゼロになるリスクを分散できます。

しかし、物件価格が高額になるため、初期投資額が大きく、融資のハードルも高くなります。

また、建物全体の管理や大規模修繕の負担が大きく、手間とコストがかかる点もデメリットです。

戸建て投資は、土地と建物の両方を所有できるため、資産価値が下がりにくいというメリットがあります。

ファミリー層が入居すると長期間住んでもらえる傾向がありますが、空室が発生すると収入がゼロになる点はコンパクトマンション投資と同じです。

コンパクトマンション投資は、一棟投資や戸建て投資と比べて初期投資額が少なく、管理の手間も少ないため、不動産投資の初心者に向いています。

| 投資タイプ | 初期投資額 | 管理の手間 | 空室リスク | 初心者向け |

| コンパクトマンション | 少ない(数百万円〜) | 少ない | 1室のみ | ◎ |

| 一棟投資 | 大きい(数千万円〜) | 大きい | 分散可能 | △ |

| 戸建て投資 | 中程度(数百万円〜) | 中程度 | 1棟のみ | ○ |

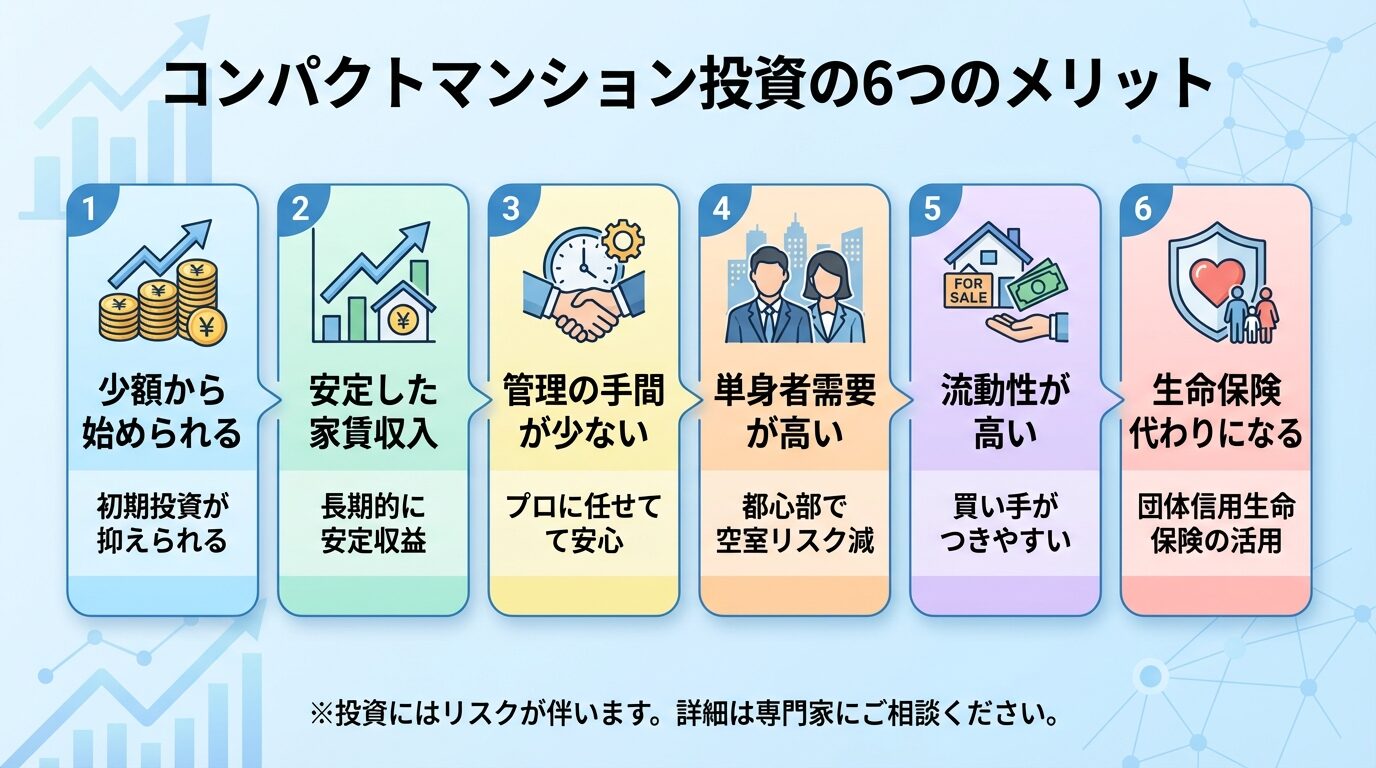

コンパクトマンション投資のメリット6つ

コンパクトマンション投資は、サラリーマンを中心に人気を集めています。その理由は、少額から始められる手軽さと、管理の簡便性にあります。

ここでは、コンパクトマンション投資の主なメリットを6つ紹介します。

コンパクトマンション投資の最大のメリットは、少額の自己資金で始められる点です。

一棟マンションやアパートを購入する場合、物件価格が数千万円から億単位になることも珍しくありません。

一方、コンパクトマンションであれば、都心部でも2,000万円〜3,000万円程度で購入できる物件が多く、融資を活用することで初期費用を抑えられます。

頭金として物件価格の10%〜20%を用意できれば、残りは金融機関からの融資でまかなうことが可能です。

例えば、2,500万円の物件を購入する場合、頭金250万円〜500万円と諸費用で、合計300万円〜600万円程度の自己資金があれば投資を始められます。

都心部でも2,000万円台から購入可能。融資活用で初期費用を抑制

コンパクトマンションは、都市部に住む一人暮らしのビジネスパーソンや学生などの需要が高い物件です。

特に、駅近や大学、企業が集まるエリアに物件を所有することで、空室率を下げ、継続的な収益を確保できます。

入居者が決まれば、賃貸借契約が終了するまで退去することは少なく、家賃収入は比較的安定します。

また、家賃収入でローン返済ができれば、レバレッジをかけての運用が可能です。

自己資金ではなく、借入金で資産運用ができる点は、他の資産運用と異なる不動産投資のメリットです。

一棟マンションやアパートで不動産投資をした場合、建物全体の管理維持をしなければならず、手間がかかります。

10年に1度くらいの頻度で外壁の塗り替えや屋根の修繕といった大規模修繕をしていく必要もあります。

それに対してコンパクトマンションであれば、基本的に部屋の管理のみになるため、手間がかかりません。

不動産会社に賃貸管理を委託すれば、入居者募集、賃料の集金、トラブル対応などを代行してもらえます。

管理手数料は家賃の3〜5%程度が相場ですが、本業が忙しい方にとっては、管理を任せられる点は大きなメリットです。

コンパクトマンションは、単身者向けの物件として需要が高く、入居者を確保しやすい点が魅力です。

東京23区では、世帯を構成する人数が年々減少しており、2024年度の世帯あたりの構成人数は1.78人となっています。

出典: 公益財団法人特別区協議会「23区の人口と世帯2024」を基にした東急リバブルの分析

都心5区、城北、城南エリアでは単身世帯が多く、コンパクトマンションの需要が高い傾向にあります。

また、単身者は転勤や就職、転職などで引っ越しをする機会が多く、入退去の頻度は高いものの、需要が途絶えることは少ないです。

立地が良ければ、空室期間を短くすることができ、安定した家賃収入を得やすくなります。

都心部の単身世帯増加で需要安定。立地次第で空室期間を最小化

コンパクトマンションは、収益物件として需要が高いため、売却しやすいのも魅力の一つです。

特に、都市部や駅近の物件は収益性が高いため、投資家や法人が積極的に購入を検討する市場が整っています。

家賃収入を得ながら物件の価値が上がった段階で売却できた場合は、売却益を得ることが可能です。

不動産投資全体で収益を確保するためには、売却益が大きな役割を果たします。

そのため、立地選びが投資成功のカギと言えるでしょう。

不動産投資は生命保険の役割になるとも言われます。その理由は、融資を受けるときに団体信用生命保険に加入する必要があるからです。

団体信用生命保険は、借入をしている方が亡くなった場合に、それ以降の借入金の返済が免除される保険になります。

ローン返済がなくなり、家賃収入を得られれば、残された家族の生活費の足しにすることができます。

万が一のことがなくても、ローン返済が終われば支出が減るため、得られる収入が増えます。

この家賃収入が老後の年金代わりになる可能性があります。

団体信用生命保険により、万が一の際も家族にローン返済負担なし

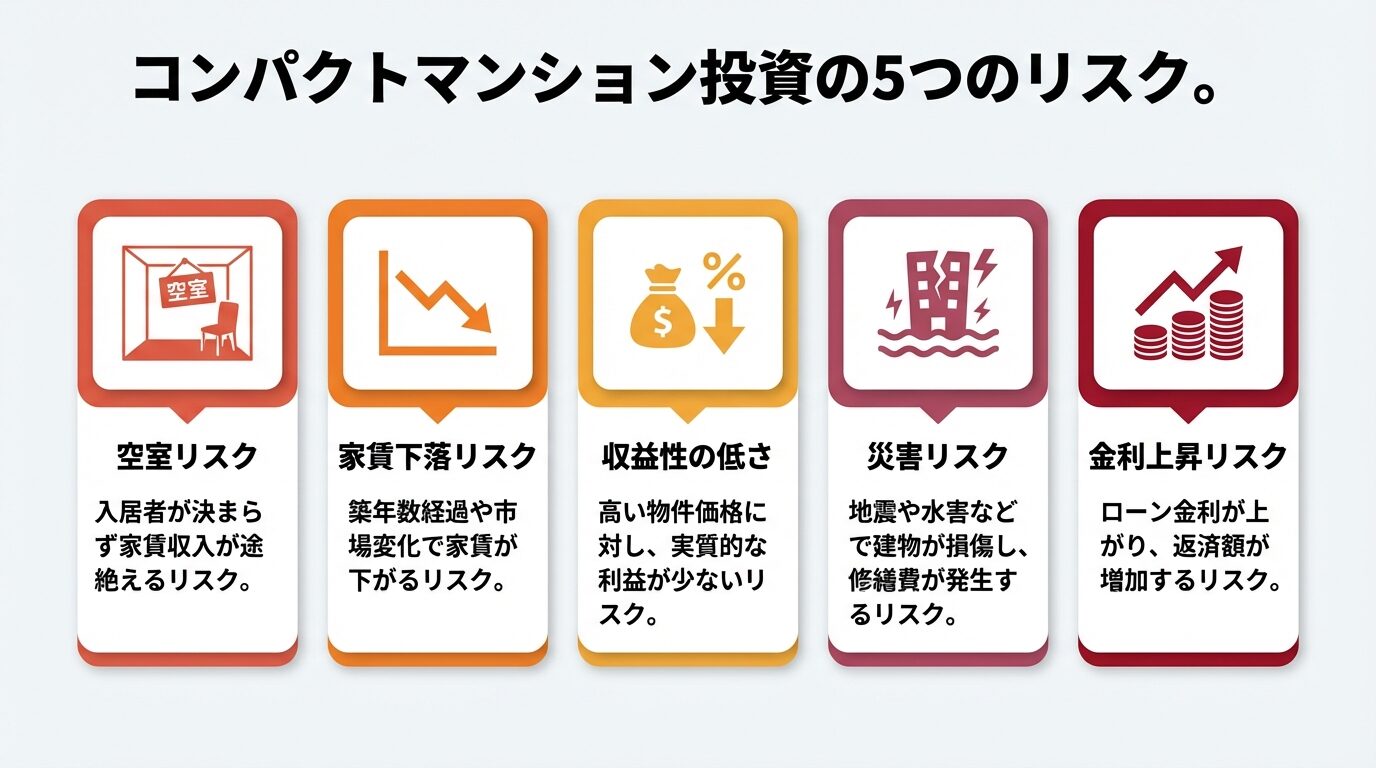

コンパクトマンション投資で失敗しないために知っておくべき5つのリスク

コンパクトマンション投資には魅力的なメリットがある一方で、リスクも存在します。

ここでは、投資を始める前に必ず理解しておくべき5つのリスクを解説します。

コンパクトマンション投資で最も懸念されるのが、空室リスクです。

空室が続くと家賃収入が途絶え、収益が悪化します。

特にコンパクトマンションを1室しか所有していない場合は、空室になった途端に収入はゼロになります。

収入がゼロの間も、管理費や修繕積立金、ローンを組んでいる場合はローン返済といった支出は毎月発生するため、支出が膨れ上がります。

空室リスクを軽減するためには、賃貸需要が高いエリアを選び、定期的なメンテナンスで物件の状態を保つことが重要です。

また、管理会社と連携し、積極的な入居者募集活動を行うことで、空室リスクを最小限に抑えられます。

サブリース契約で家賃保証を確約されている場合も空室リスクを軽減できますが、保証料として毎月の支払いが発生するというデメリットがあります。

1室所有の場合、空室=収入ゼロ。立地選びと管理会社選定が重要

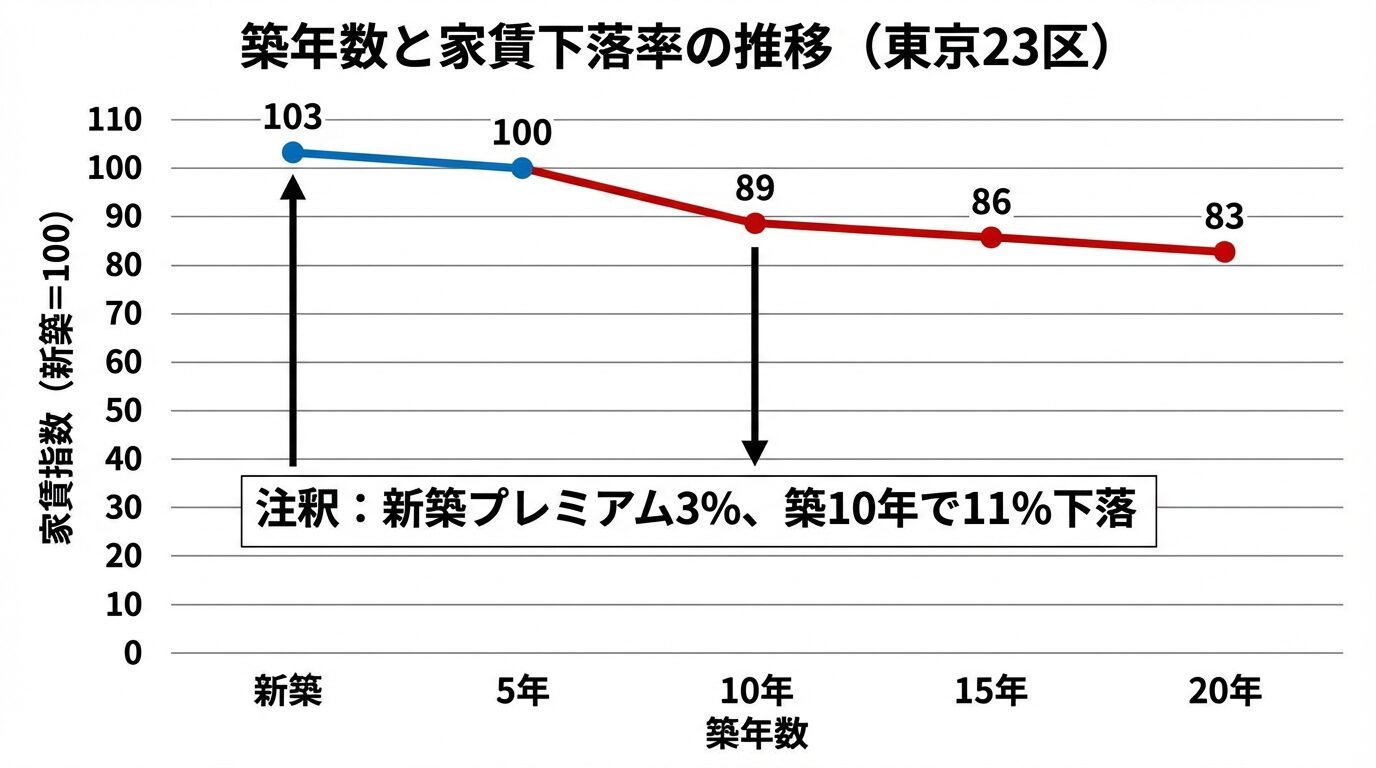

築年数が経過すると、物件の魅力が下がり、家賃を下げないと入居が決まりにくくなることがあります。

東京23区のデータでは、新築時を100とした場合、築10年で約11%、築20年で約17%家賃が下落するというデータがあります。

出典: 株式会社三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」(2013年)

新築のときは高い家賃で貸せたとしても、10年後には1〜2万円下がっているケースも珍しくありません。

家賃下落は避けられないため、物件を購入する際は下落率を予測し、長期的な収支計画を立てることが重要です。

エリア選びや物件管理の工夫でリスクを下げることは可能ですが、完全になくすことはできません。

空室期間中の収支計画もあらかじめ考えておく必要があります。

築年数経過で家賃は下落。長期収支計画に下落率を織り込むこと

コンパクトマンション投資の表面利回りは、一般的に新築で4%程度、中古で4〜6%程度と言われています。

しかし、これは経費を考慮していない表面利回りであり、実際には管理費、修繕積立金、固定資産税、火災保険料などの経費がかかります。

実質利回りを計算すると、表面利回りよりも1〜2%程度低くなることが一般的です。

例えば、表面利回り5%の物件でも、実質利回りは3〜4%程度になる可能性があります。

一棟マンションや地方の物件と比べると、都心部のコンパクトマンション投資は収益性が低い傾向にあります。

そのため、キャッシュフローがトントンか、入退去や修繕が発生すると赤字になりやすい点に注意が必要です。

表面利回りと実質利回りは1〜2%の差。経費を織り込んだ収支計画を

日本は地震や台風などの自然災害が多い国です。物件が災害によって損傷した場合、修繕費用が発生します。

火災保険や地震保険に加入することで、災害リスクをある程度カバーできますが、保険料は毎年の経費として発生します。

特に築古物件や木造建築の場合、災害リスクが高くなるため、保険の選び方が重要です。

また、災害によって物件の資産価値が大きく下がる可能性もあるため、立地選びの際には、ハザードマップを確認し、災害リスクの低いエリアを選ぶことが推奨されます。

不動産投資ローンを変動金利で組んでいる場合、金利が上昇すると月々の返済額が増加します。

現在は低金利環境が続いていますが、将来的に金利が上昇する可能性はゼロではありません。

金利が1%上昇すると、返済額は数万円単位で増えることもあり、キャッシュフローが悪化するリスクがあります。

金利上昇リスクを軽減するためには、固定金利でローンを組むか、繰上返済を行って借入額を減らすことが有効です。

また、金利上昇を見込んだ収支計画を立てておくことで、リスクに備えることができます。

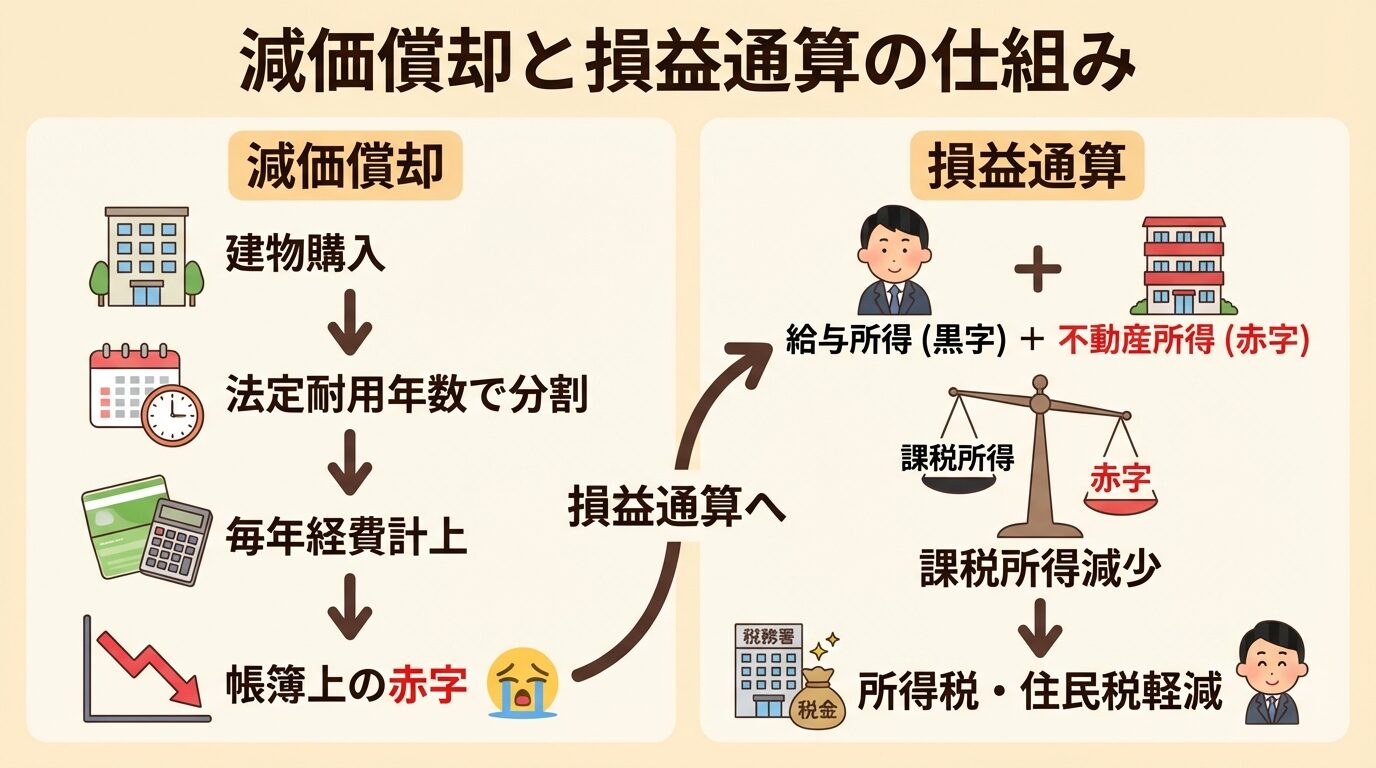

コンパクトマンション投資が税金対策に有効とされる理由は、減価償却と損益通算の仕組みにあります。

ここでは、これらの仕組みを詳しく解説します。

減価償却とは、建物や設備などの固定資産の購入費用を、一定期間にわたって分割し、費用として計上する会計処理のことです。

不動産投資では、建物部分の購入費用を法定耐用年数に応じて毎年経費として計上できます。

例えば、鉄筋コンクリート造のマンションの法定耐用年数は47年です。

建物価格が2,000万円の場合、毎年約42万円を減価償却費として経費計上できます。

減価償却費は、実際の支出を伴わない経費であるため、キャッシュフローが黒字であっても、帳簿上は赤字になることがあります。

この帳簿上の赤字を給与所得などと損益通算することで、課税所得を減らし、所得税や住民税の負担を軽減できます。

減価償却は実際の支出を伴わない経費。帳簿上の赤字を作れる

損益通算とは、所得の赤字と黒字を相殺することをいいます。

不動産投資においては、不動産所得の赤字を個人の給与所得の黒字と相殺することが可能です。

出典: 国税庁 不動産所得の損益通算

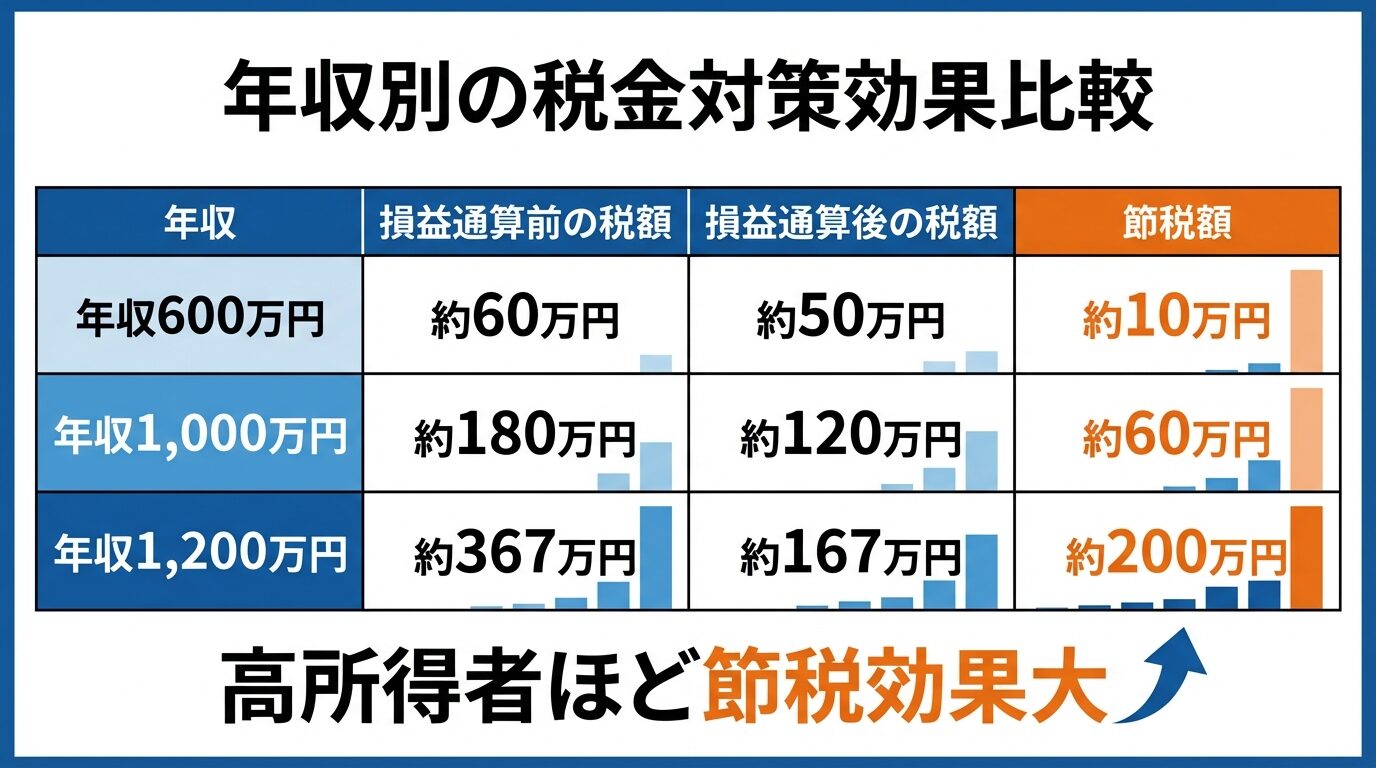

例えば、年収1,200万円のサラリーマンが不動産投資により帳簿上500万円の赤字が生じていた場合、損益通算により課税所得額は700万円となります。

この700万円から所得税と復興特別所得税、住民税を計算するため、1,200万円から税額が計算されていたときよりも節税できます。

ただし、土地を取得する際に銀行から融資を受けた分の返済利子は、損益通算の対象外です。

出典: 国税庁 不動産所得の損益通算

土地にかかる返済利子は、不動産経費に含まれないため注意しましょう。

税金対策効果の大きさは所得層によって大きく異なります。

日本の所得税は累進課税制度を採用しており、課税所得が高いほど適用税率も高くなるからです。

例えば、課税所得が1,200万円のサラリーマンが不動産投資により赤字が500万円生じていた場合、損益通算により課税所得額は700万円となります。

課税所得1,200万円の場合、所得税率は33%、住民税は10%で、税額合計は約367万円です。

損益通算後の課税所得700万円の場合、所得税率は23%、住民税は10%で、税額合計は約167万円です。

この場合、約200万円の節税効果が得られることになります。

一方、課税所得が比較的低い層にとっては、もともとの税率が低いため、会計上の赤字を作っても実際に還付される税金は少なく、税金対策のメリットは限られます。

不動産投資における税金対策効果は、年収800万円以上の高所得者ほど大きくなる傾向があります。

税金対策効果は高所得者ほど大。年収800万円以上で効果が顕著

新築と中古どちらを選ぶ?

コンパクトマンション投資を始める際、新築物件と中古物件のどちらを選ぶかは重要な判断ポイントです。

ここでは、新築と中古のメリット・デメリットを比較します。

新築マンションの最大のメリットは、設備が最新で、建物の資産価値が高い点です。

また、分譲業者のアフターサービスが適用され、内装やガスコンロなどの設備は2年、ユニットバス下の防水床の漏水保証は10年など、保証期間が定められています。

期間中に該当する不具合が発生すれば、分譲業者の負担で修繕されます。

さらに、新築物件は「新築」というブランド力があり、入居者を集めやすい傾向にあります。

一方、デメリットは物件価格が高い点です。新築物件には「新築プレミアム」と呼ばれる上乗せ価格が含まれており、中古物件と比べて10〜15%程度高くなることがあります。

また、新築時に設定した家賃は、入居者が退去すると「新築」ではなくなるため、家賃を下げる必要が出てきます。

新築プレミアムによる家賃の下落を考慮すると、実質利回りが想定よりも低くなる可能性があります。

新築は設備最新で保証充実。ブランド力で入居者を集めやすい

中古マンションのメリットは、物件価格が新築よりも安く、実質利回りが高い点です。

新築プレミアムが含まれていないため、購入価格を抑えられ、初期投資額を少なくできます。

また、中古物件の場合、一度下落した家賃設定で購入することができるため、今後大きな家賃下落の可能性が少ない安定した物件を購入可能です。

さらに、中古物件は既に入居者がいる場合があり、購入後すぐに家賃収入を得られる点もメリットです。

一方、デメリットは設備が古く、修繕費用がかかる可能性がある点です。

築年数が経過した物件は、給湯器やエアコンなどの設備が故障しやすく、突発的な修繕費が発生するリスクがあります。

また、融資の際に金融機関の審査が厳しくなることもあり、築古物件は融資期間が短くなる場合があります。

中古は修繕費リスクあり。築古物件は融資期間が短くなる場合も

新築プレミアムとは、新築物件に上乗せされる価格や家賃のことです。

新築物件は「新築」と謳えるのは、建物が完成してから1年を経過しておらず、かつ誰もまだ使用していない状態の物件に限られます。

完成後1年未満であっても、その物件に誰かが入居すれば「中古」扱いとなります。

新築時に設定した家賃は、周辺の家賃相場よりも10〜15%程度高く設定されることがあります。

しかし、入居者が退去すると「新築」ではなくなるため、家賃を下げる必要が出てきます。

東京23区のデータでは、新築時を100とした場合、築2年で103(新築プレミアム3%)、築10年で89(11%下落)、築20年で83(17%下落)となっています。

出典: 株式会社三井住友トラスト基礎研究所「経年劣化が住宅賃料に与える影響とその理由」(2013年)

新築プレミアムによる家賃の下落を考慮すると、新築物件の実質利回りは想定よりも低くなる可能性があります。

そのため、中古物件の方が安定した収益を得やすいと言えます。

| 項目 | 新築マンション | 中古マンション |

| 物件価格 | 高い(新築プレミアム込) | 安い |

| 実質利回り | 低め(家賃下落リスク) | 高め(安定収益) |

| 設備・保証 | 最新設備、長期保証 | 築年数相応、修繕リスク |

| 入居者募集 | ブランド力で有利 | 立地・管理次第 |

立地選びで失敗しないための5つのポイント

コンパクトマンション投資において、立地選びは成功を左右する最も重要な要素です。

ここでは、立地選びで失敗しないための5つのポイントを解説します。

コンパクトマンション投資において、立地選びは成功を左右する最も重要な要素です。

立地が良いと賃貸需要が高まり、空室リスクを減らせます。

交通の便が良く、商業施設や教育機関が近くにあるエリアが理想的で、将来的な開発計画がある地域も注目したい立地です。

これにより、物件の価値が上がりやすく、長期的な収益性も期待できます。

特に、駅から徒歩10分以内の物件は、入居者にとって利便性が高く、空室リスクを大幅に軽減できます。

駅徒歩10分以内は入居者に人気。空室リスクを大幅に軽減

コンパクトマンションは単身者向けの物件として需要が高いため、単身者が多く住むエリアを選ぶことが重要です。

東京23区では、都心5区、城北、城南エリアで単身世帯が多く、コンパクトマンションの需要が高い傾向にあります。

また、大学や企業が集まるエリアは、学生や若手社会人の需要が高く、安定した入居率を維持しやすいです。

単身者は転勤や就職、転職などで引っ越しをする機会が多く、入退去の頻度は高いものの、需要が途絶えることは少ないです。

物件を購入する際は、そのエリアの将来的な賃貸需要を予測することが重要です。

人口動態データを確認することで、そのエリアの将来性を判断できます。

国立社会保障・人口問題研究所のデータによると、東京23区の人口は2045年にピーク(約1,029万人)を迎え、2050年には約1,026万人と微減すると推計されていますが、減少幅は非常に緩やかです。

出典: 国立社会保障・人口問題研究所「日本の地域別将来推計人口(令和5年推計)」

特に中央区は24.7%増、港区は20%増と大きく人口が増加すると推計されています。

出典: 東京新聞「2050年の東京…23区すべてで「高齢者が2割以上」と推計」(2023年12月)

一方、江戸川区や葛飾区は、2020年比で2050年には人口が減少すると推計されています。

出典: 東京新聞「2050年の東京…23区すべてで「高齢者が2割以上」と推計」(2023年12月)

人口が増加するエリアは、賃貸需要も高まるため、長期的な収益性が期待できます。

人口動態データで将来性を確認。中央区・港区は2050年に20%超増加予測

不動産投資を行う際、エリアごとの賃貸需要を比較することも重要です。

東京23区は、日本で最も人口が多く、賃貸需要が高いエリアです。

2024年4月時点の東京23区内の人口総数は約982万人で、1k㎡あたりの人口密度は15,652人と非常に多いです。

出典: 東京都総務局統計部「住民基本台帳による東京都の世帯と人口」(2024年4月)

大阪市や福岡市も、人口が多く、賃貸需要が高いエリアですが、東京23区と比べると人口密度は低くなります。

ただし、地方都市の方が物件価格が安く、利回りが高い傾向にあります。

そのため、収益性を重視する場合は、地方都市の物件も検討する価値があります。

再開発が進むエリアは、将来的に物件の価値が上昇する可能性があります。

例えば、駅周辺の再開発や大規模商業施設の建設が予定されているエリアは、交通の利便性や生活環境が向上し、賃貸需要が高まることが期待できます。

ただし、再開発が完了するまでには数年から十数年かかることもあり、その間の賃貸需要が不透明な場合もあります。

また、再開発によって周辺の家賃相場が上昇することもあれば、競合物件が増えて家賃が下落することもあります。

再開発エリアの物件を購入する際は、計画の進捗状況や周辺の開発状況を確認し、慎重に判断することが重要です。

再開発は完了まで数年以上。計画進捗と競合物件増加リスクを確認

月30万円の家賃収入を得るまでのロードマップ

コンパクトマンション投資で月30万円の家賃収入を得るためには、複数物件を保有する戦略が必要です。

ここでは、1件目から複数物件を保有するまでのロードマップを解説します。

まずは1件目の物件を購入します。初期費用として300万円程度を用意し、2,500万円程度の物件を購入するケースを想定します。

頭金として250万円、諸費用として50万円を支払い、残りの2,250万円を金融機関からの融資でまかないます。

融資期間は35年、金利は2%と仮定すると、月々のローン返済額は約7.5万円です。

家賃収入が月9万円であれば、月々の手残りは約1.5万円となります。

ただし、管理費や修繕積立金、固定資産税などの経費がかかるため、実際の手残りはさらに少なくなります。

1件目の物件は、安定した家賃収入を得ることを最優先に、立地の良い物件を選ぶことが重要です。

1件目の物件を購入してから数年経過し、安定した家賃収入を得られるようになったら、2件目の購入を検討します。

2件目の購入タイミングは、1件目の物件のローン返済が進み、返済余力が生まれた時点が理想的です。

金融機関の融資審査では、1件目の物件の収支状況や返済実績が重視されます。

1件目の物件で安定した家賃収入を得ており、ローンの返済が滞っていなければ、2件目の融資審査も通りやすくなります。

ただし、2件目以降は融資審査が厳しくなることもあるため、自己資金を増やすか、頭金を多く入れることで審査を通りやすくする工夫が必要です。

1件目の物件で得た家賃収入を、繰上返済に充てるか、2件目の物件の購入資金に充てるかは、投資戦略によって異なります。

繰上返済を行うことで、ローンの返済期間を短縮し、総返済額を減らすことができます。

また、ローンの残債が減ることで、融資審査が通りやすくなる場合もあります。

一方、新規購入を優先することで、家賃収入を増やし、資産を拡大することができます。

どちらを選ぶかは、自己資金の額、ローンの金利、物件の収益性などを総合的に判断する必要があります。

一般的には、低金利でローンを組んでいる場合は、繰上返済よりも新規購入を優先する方が、資産を早く拡大できます。

月30万円の家賃収入を得るためには、家賃9万円の物件を4件程度保有する必要があります。

1件目を購入してから、5年ごとに1件ずつ物件を購入していくと、15年後には4件の物件を保有することになります。

ただし、ローンの返済期間中は、家賃収入の大部分がローン返済に充てられるため、手残りは少なくなります。

ローン返済が終了すると、家賃収入の大部分が手残りとなり、月30万円の家賃収入を得ることが可能になります。

例えば、1件目を30歳で購入し、35年ローンを組んだ場合、ローン完済は65歳です。

その後は、家賃収入の大部分が手残りとなり、老後の年金代わりになります。

ただし、築年数が経過すると家賃が下落するため、実際の収支は計画よりも低くなる可能性があります。

4件保有で月36万円の家賃収入。ローン完済後に手残り月30万円達成

コンパクトマンション投資を成功させるためには、管理会社選びが重要です。

ここでは、管理会社を選ぶ際のポイントを解説します。

管理会社を選ぶ際に最も重視すべきは、入居率の高さです。

入居率95%以上を維持している管理会社は、入居者募集のノウハウが豊富で、空室期間を短くできる可能性が高いです。

入居率が高い管理会社の特徴としては、以下の点が挙げられます。

・入居者募集の広告を積極的に行っている

・複数の賃貸物件検索ポータルサイトに物件を掲載している

・内見対応が迅速で、入居者のニーズに柔軟に対応している

・入居者が長期間住みやすい環境を整えている

管理会社を選ぶ際は、入居率の実績を確認し、どのような取り組みを行っているかを確認することが重要です。

入居率95%以上の管理会社は募集ノウハウが豊富。空室期間を短縮

管理会社に支払う管理手数料は、家賃の3〜5%程度が相場です。

例えば、家賃9万円の物件であれば、管理手数料は月2,700円〜4,500円程度です。

管理手数料が安い会社は魅力的ですが、サービス内容が不十分な場合もあります。

逆に、管理手数料が高い会社は、サービス内容が充実している場合が多いです。

管理手数料だけでなく、サービス内容を総合的に判断し、コストパフォーマンスの高い管理会社を選ぶことが重要です。

サブリース契約とは、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う管理形態です。

空室リスクを軽減できる点が最大のメリットですが、賃料は見直される場合があります。

サブリース契約のメリットは、空室が発生しても毎月一定の賃料が保証される点です。

また、入居者募集や賃料の集金、トラブル対応などを管理会社が代行してくれるため、管理の手間が少なくなります。

一方、デメリットは、サブリース契約の賃料が周辺の家賃相場よりも低く設定されることが多い点です。

また、契約期間中に賃料が見直され、減額される可能性もあります。

出典: 国土交通省 サブリース規制ポータル

サブリース契約を検討する際は、契約内容をよく確認し、賃料の見直し条件や解約条件を理解しておくことが重要です。

サブリースは空室リスク軽減も、賃料見直しで減額の可能性あり

ここでは、コンパクトマンション投資に関するよくある質問に回答します。

コンパクトマンション投資を始めるために必要な年収は、金融機関によって異なりますが、一般的には年収500万円以上が目安とされています。ただし、自己資金の額や購入する物件の価格、融資期間などによっても変わります。年収が高いほど、融資審査が通りやすく、融資額も大きくなります。また、公務員や大企業の正社員など、安定した収入がある方は、融資審査が通りやすい傾向にあります。

コンパクトマンション投資を始めるために必要な自己資金は、物件価格の20〜30%程度が目安です。例えば、2,500万円の物件を購入する場合、自己資金として500万円〜750万円程度が必要です。ただし、頭金を多く入れることで、月々のローン返済額を抑えられるため、自己資金の額によって運用計画は大きく変わります。また、諸費用として、仲介手数料、登記費用、不動産取得税などがかかるため、これらも含めて自己資金を用意する必要があります。

フルローンとは、物件価格の全額を融資でまかなうことです。公務員や大企業の正社員など、安定した収入がある方であれば、フルローンを組むことも可能です。ただし、フルローンを組むと、月々のローン返済額が大きくなるため、キャッシュフローが悪化するリスクがあります。また、物件価格の全額を融資でまかなうため、自己資金がゼロでも投資を始められますが、諸費用は別途必要です。フルローンを検討する際は、月々のローン返済額と家賃収入のバランスを慎重に検討する必要があります。

不動産投資を行うと、年間の不動産所得を確定申告する必要があります。確定申告は、自分で行うこともできますが、不動産所得の計算は複雑であるため、税理士に依頼する方が確実です。税理士に依頼する場合、費用は年間5万円〜10万円程度が相場です。自分で確定申告を行う場合は、国税庁のホームページや確定申告ソフトを利用すると便利です。ただし、減価償却費の計算や損益通算の手続きなど、専門的な知識が必要な場合もあるため、不安な方は税理士に相談することをおすすめします。

空室が続くと、家賃収入がゼロになり、ローン返済や管理費などの支出が自己負担となります。空室期間が長引くと、キャッシュフローが悪化し、最悪の場合、自己破産に至るケースもあります。空室リスクを軽減するためには、賃貸需要が高いエリアを選び、定期的なメンテナンスで物件の状態を保つことが重要です。また、管理会社と連携し、積極的な入居者募集活動を行うことで、空室リスクを最小限に抑えられます。空室が続いた場合は、家賃を見直すか、リフォームを行って物件の魅力を高めることも検討しましょう。

コンパクトマンションを売却するタイミングは、物件の資産価値や市況、自身のライフプランによって異なります。一般的には、物件の資産価値が高い時期に売却することで、売却益を得やすくなります。また、不動産市況が好調な時期に売却することで、高値で売却できる可能性が高まります。ただし、売却時には譲渡所得税がかかるため、所有期間が5年以下の場合は短期譲渡所得として39.63%、5年超の場合は長期譲渡所得として20.315%の税率が適用されます。

出典: 国税庁 譲渡所得税率そのため、売却のタイミングは、税金も考慮して慎重に判断する必要があります。

団体信用生命保険は、借入をしている方が亡くなった場合に、それ以降の借入金の返済が免除される保険です。不動産投資ローンを組む際、多くの金融機関では団体信用生命保険への加入が必須となっています。団体信用生命保険に加入することで、万が一の場合に残された家族がローン返済の負担を負わずに済みます。また、ローン返済がなくなり、家賃収入を得られれば、残された家族の生活費の足しにすることができます。団体信用生命保険は、生命保険の代わりとして活用できるため、不動産投資を行う際には加入を検討することをおすすめします。

不動産投資の営業には、悪質な業者も存在します。以下のような営業トークには注意が必要です。

・「絶対に儲かる」「元本保証」などの断定的な表現

出典: 出資法 第1条

・「節税効果が大きい」と過度に強調する

・「今すぐ決めないと他の人に取られる」と急かす

・物件の詳細な情報を提供しない

・リスクやデメリットを説明しない

悪質な業者を見分けるためには、複数の業者から情報を集め、比較検討することが重要です。また、契約前には必ず重要事項説明書をよく読み、不明な点は質問するようにしましょう。信頼できる業者かどうかを判断するためには、業者の実績や口コミ、宅地建物取引業の登録状況を確認することも有効です。

コンパクトマンション投資は、少額から始められ、管理の手間が少ない魅力的な投資手法です。

しかし、空室リスク、家賃下落リスク、収益性の低さなど、さまざまなリスクも存在します。

成功するためには、立地選びが最も重要であり、都心部・駅近・単身者需要の高いエリアを選ぶことで、空室リスクを軽減できます。

また、新築物件には新築プレミアムが上乗せされているため、中古物件の方が実質利回りが高くなる場合があります。

税金対策効果は、年収800万円以上の高所得者ほど大きくなる傾向がありますが、税金対策だけを目的とした投資は避けるべきです。

不動産投資は、長期的な視点で収益を得ることを目的とし、リスクを理解した上で慎重に判断することが重要です。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!