不動産投資の始め方|初心者向け少額投資7ステップと失敗回避法

サラリーマンとして働きながら、将来の資産形成や老後の備えを考えたとき、不動産投資という選択肢が気になる方も多いのではないでしょうか。

「融資は受けられるのか」「本業と両立できるのか」「会社にバレないか」といった不安を抱えながらも、安定した収入源を確保したいと考えるのは自然なことです。

実は、サラリーマンは不動産投資において非常に有利な立場にあります。安定した給与収入が金融機関からの信用につながり、融資審査で優遇されやすいのです。

本記事では、サラリーマンが不動産投資に向いている理由から、おすすめのサービス、年収別の戦略、失敗パターンと対策まで、初心者が知っておくべき情報を網羅的に解説します。

記事を読み終える頃には、自分に合った不動産投資の始め方が明確になり、第一歩を踏み出す準備が整うでしょう。

目次

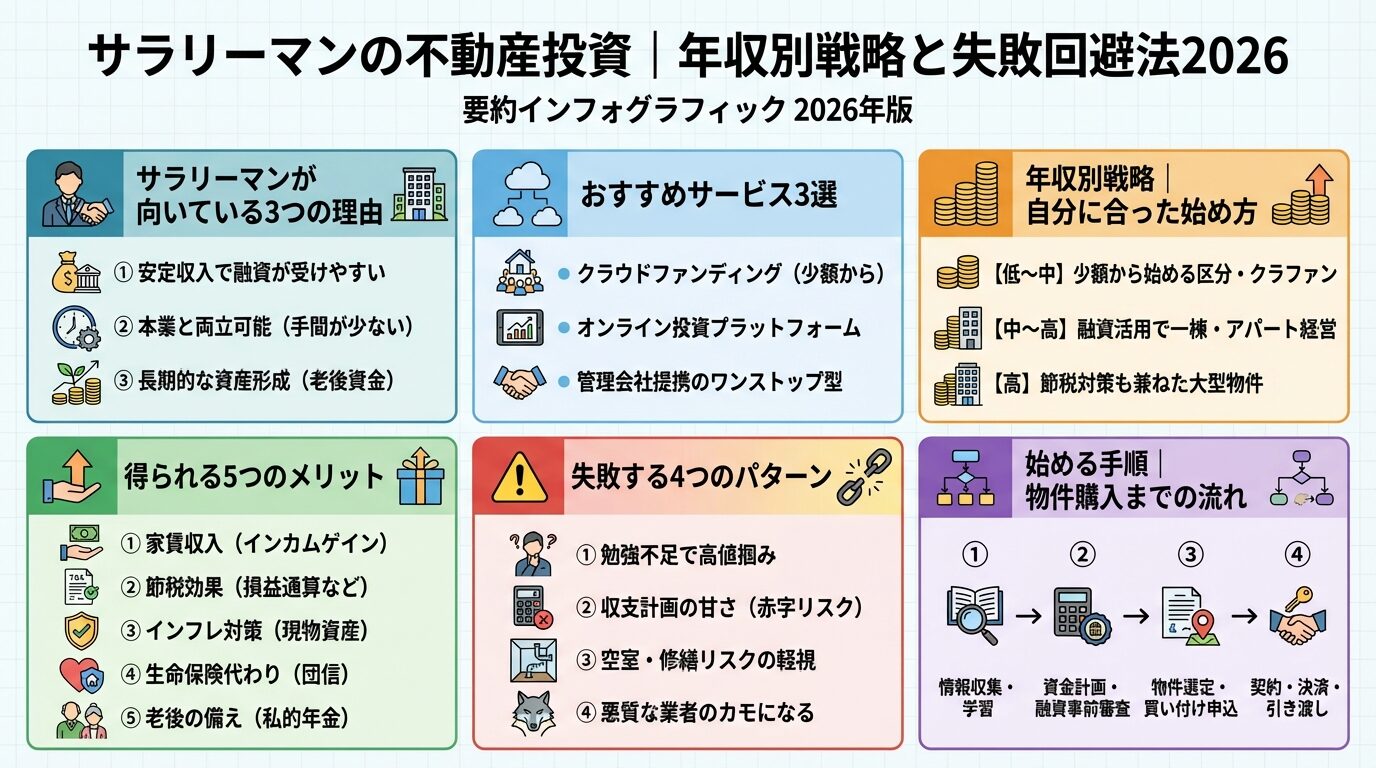

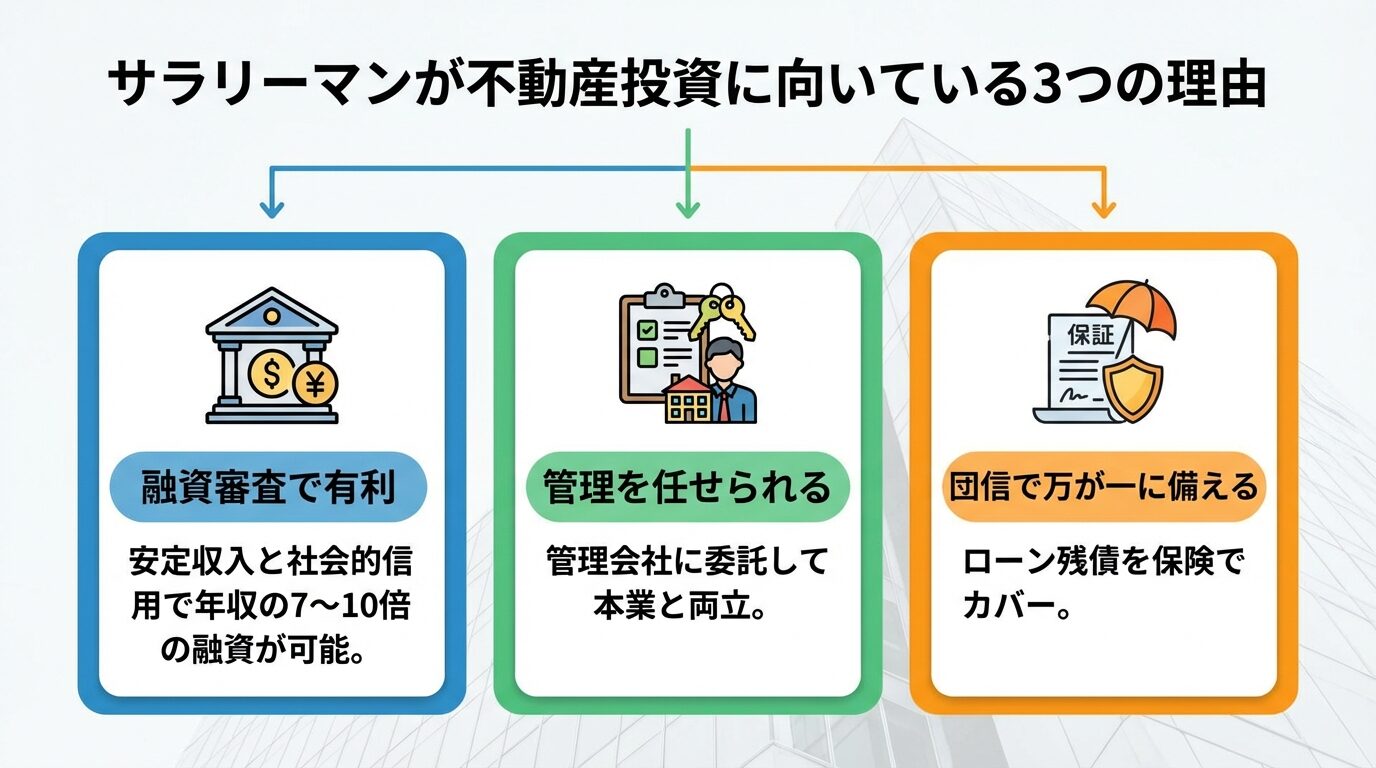

サラリーマンが不動産投資に向いている3つの理由

サラリーマンが不動産投資に向いているのは、職業特性が投資に必要な条件と合致しているためです。

安定した収入、社会的信用、そして万が一の保障制度が整っていることが、不動産投資を始める上で大きなアドバンテージとなります。

ここでは、サラリーマンが不動産投資で有利になる3つの理由を詳しく解説します。

不動産投資を始める際、ほとんどの人が金融機関から融資を受けて物件を購入します。サラリーマンは、この融資審査において非常に有利な立場にあります。

金融機関が融資審査で重視するのは「返済能力の有無」です。安定かつ継続した収入があることから、ローンの融資審査で有利になりやすいという点はメリットです。

年収500万円以上なら融資審査で有利に。上場企業・公務員は特に高評価

審査では年収、勤続年数、勤務先の規模や業種などがチェックされます。勤続年数が長く、年収が高いほど信用度は高くなるでしょう。

特に上場企業や公務員は、融資審査で高く評価される傾向にあります。融資審査上、サラリーマンとしての身分が有利に働くのは東証一部上場企業のサラリーマン、公務員>非上場の大企業、東証一部以外に上場のサラリーマン>非上場の中小・零細企業の順番となります。

一般的に、融資を受けやすくなる年収の目安は500万円〜700万円程度といわれています。ただし、年収だけでなく、勤務先の安定性や勤続年数も総合的に評価されます。

自営業者やフリーランスと比較すると、サラリーマンは収入の安定性が高いと判断されるため、融資額や金利条件で優遇されやすいのです。

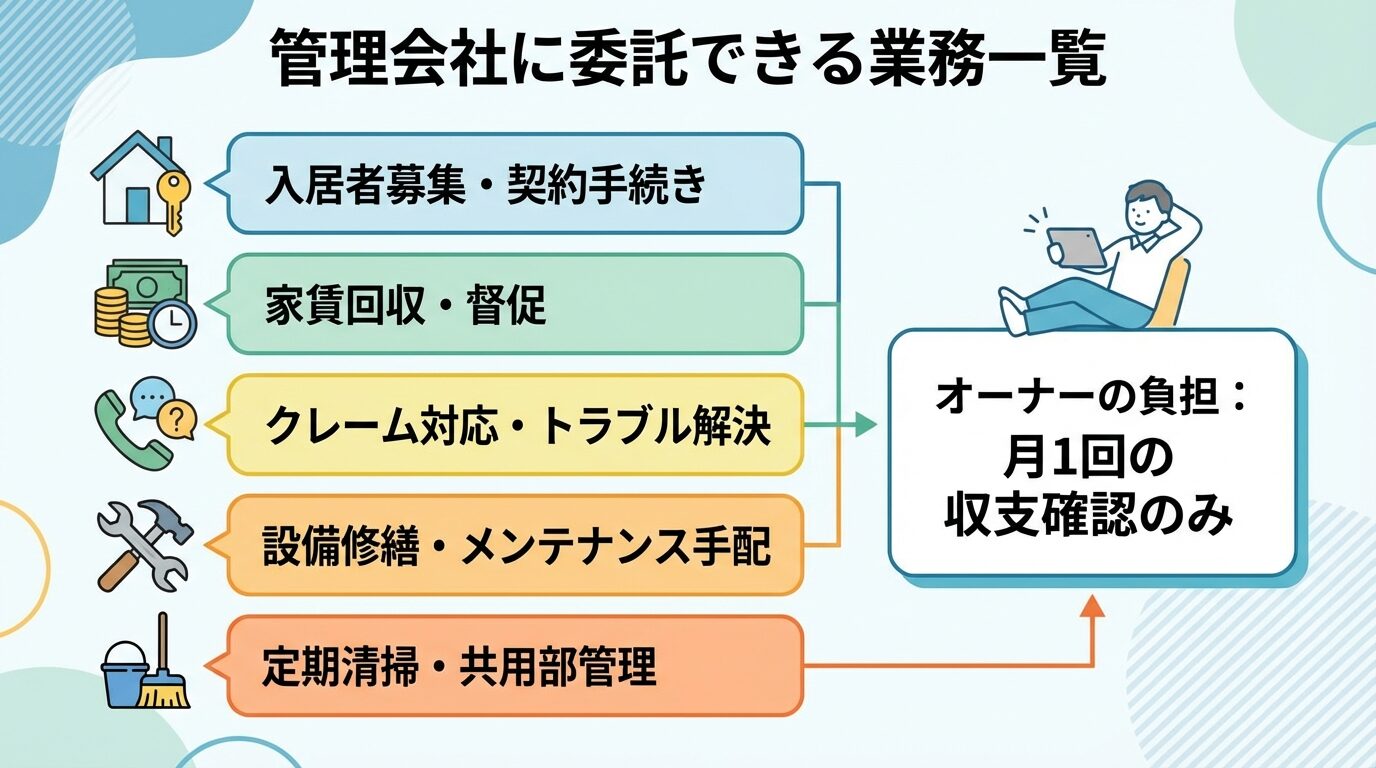

「不動産投資を始めたら、本業に支障が出るのではないか」という不安を持つ方も多いでしょう。しかし、不動産投資は管理会社に業務を委託することで、ほとんど手間をかけずに運用できます。

管理会社に委託できる業務は多岐にわたります。入居者の募集、契約手続き、家賃の回収、クレーム対応、設備の修繕手配など、日常的な管理業務のほとんどを任せることが可能です。

管理委託費は家賃の5%程度。本業に集中しながら副収入を得られる

特にサラリーマンの場合、平日の日中は本業に集中する必要があるため、管理会社への委託は必須といえます。本業に集中しながら投資での副収入も得られる点は、サラリーマンが不動産投資を行う際の大きなメリットといえるでしょう。

管理委託費用は家賃収入の5%程度が相場ですが、この費用を支払うことで本業への影響を最小限に抑えられます。

入居者からの連絡も管理会社が対応するため、勤務時間中に電話がかかってくる心配もありません。オーナーがすべきことは、定期的に収支報告を確認し、大きな修繕や売却のタイミングを判断することだけです。

不動産投資ローンを組む際、多くの金融機関で団体信用生命保険(団信)への加入が必須となっています。これは、サラリーマンが不動産投資を行う上で見逃せないメリットです。

団体信用生命保険(団信)とは、住宅ローンや不動産投資用ローンの契約者が死亡または高度障害状態になった際、残債を保険金で完済してくれる仕組みです。

出典: 不動産投資の団体信用生命保険とは

万が一、ローン返済中に契約者が亡くなったり高度障害を負ったりした場合、保険会社がローンの残債を一括返済します。

出典: 不動産投資の団体信用生命保険とはローン返済がなくなる上に、土地・建物をそのまま残せます。そのため、残された家族にローン返済の負担をかけることなく、財産として残せるというメリットもあるのです。

団信加入で万が一の際も家族に負担なし。不動産が生命保険代わりに

残された家族は、ローンのない物件を相続し、そこから得られる家賃収入を生活費に充てることができます。売却してまとまった現金を得ることも可能です。

団信の保険料は、ローン金利に上乗せされる形で支払うのが一般的です。特約付き団信の場合、金利上乗せ幅は0.1%〜0.3%程度で、家賃収入から支払えるため、実質的な負担感は少ないといえます。

通常の生命保険では現金が支払われますが、団信では不動産という実物資産が残る点が大きな違いです。「不動産投資は生命保険代わりになる」と言われるのは、この団信の仕組みがあるためです。

サラリーマンにおすすめの不動産投資サービス3選

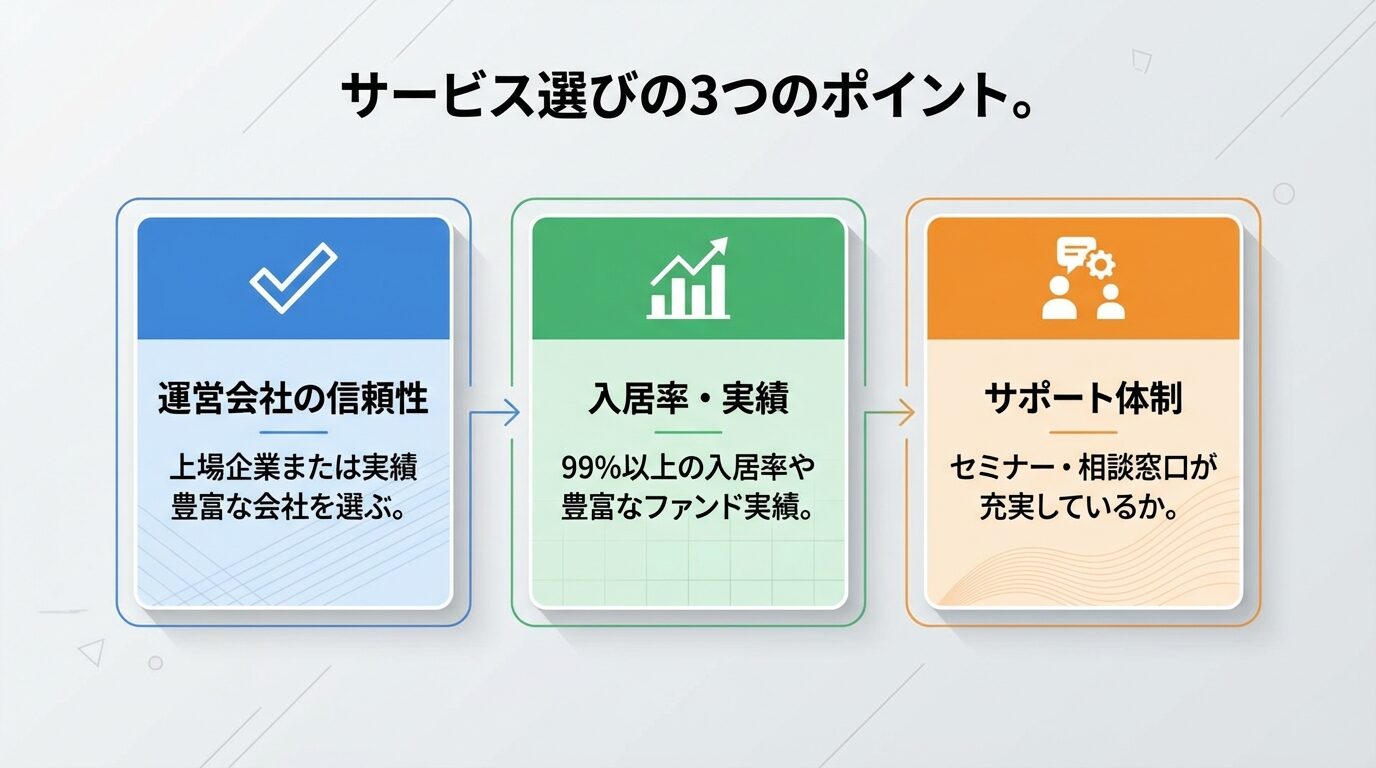

不動産投資を始めるにあたり、信頼できるサービスを選ぶことは成功の鍵となります。ここでは、サラリーマンに特におすすめの不動産投資サービスを3つ紹介します。

現物不動産投資と不動産クラウドファンディングの両方から厳選し、それぞれの特徴とメリットを解説します。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologies(東証グロース上場)が運営するAI不動産投資「RENOSY(リノシー)」です。サラリーマンの不動産投資において、特に初心者に適したサービスといえます。

最大の特徴は、入居率の高さです。2025年10月1日時点で入居率99.6%※1を誇り、空室リスクを大幅に抑えられます。

出典: RENOSY公式サイト安定した家賃収入を得たいサラリーマンにとって、この数字は大きな安心材料となるでしょう。

入居率99.6%で空室リスク最小限。オンライン完結で忙しい方も安心

初期費用は10万円程度から始められます※2。想定利回りは3%〜5%で、都市部の単身者向け物件を中心に扱っています。

RENOSYの強みは、AIを活用した物件選定とオンライン完結のプロセスです。忙しいサラリーマンでも、スマホやPCから物件情報を確認し、契約手続きを進められます。

セミナーも定期的に開催されており、不動産投資の基礎知識から実践的なノウハウまで学べます。運営会社が上場企業であることも、信頼性の面で評価できるポイントです。

管理戸数は44,239戸※3に達し、豊富な管理実績があります。

出典: 株式会社GA technologies平均空室期間は27日※4と短く、空室が発生してもすぐに次の入居者が決まる体制が整っています。

出典: RENOSY公式サイト

※1 2025年10月1日時点 ※2 初期費用の目安(物件・ローン条件により異なる) ※3 2025年10月末時点 ※4 2025年10月時点

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returns株式会社が運営するJ.P.Returnsは、サラリーマン向けの区分マンション投資に強みを持つサービスです。入居率99.96%※を誇り、空室リスクを極限まで抑えた運用が可能です。

出典: J.P.Returns会社案内

初期費用は10万円程度から始められ、物件やローン条件によって異なります。想定利回りは3.5%〜4.5%で、安定した収益を重視する方に適しています。

入居率99.96%の圧倒的実績。厳選物件で資産価値の維持も安心

J.P.Returnsの特徴は、物件選定の厳しさです。立地や築年数、管理状態など、複数の基準をクリアした物件のみを取り扱っています。そのため、購入後の資産価値の維持や売却のしやすさにも配慮されています。

オンライン完結で手続きが進められるため、本業が忙しいサラリーマンでも無理なく投資を始められます。セミナーも充実しており、初心者向けの基礎セミナーから、複数物件を所有する投資家向けの応用セミナーまで幅広く用意されています。

アフターフォローも手厚く、購入後の管理から確定申告のサポートまで、長期的な関係を築ける体制が整っています。

※時点情報については公式サイトでご確認ください

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。現物不動産投資とは異なり、少額から始められる点が最大の魅力です。

最低投資額は1万円からで、まとまった自己資金がないサラリーマンでも気軽に不動産投資を体験できます。想定年利回りは4%〜10%と、現物不動産投資よりも高めの利回りが期待できます。

1万円から始められる。想定年利4〜10%で少額分散投資が可能

COZUCHIには「短期運用型」と「中長期運用型」の2種類があり、投資スタイルに応じて選択できます。短期運用型は数ヶ月から1年程度、中長期運用型は数年単位での運用となります。

これまでに143件のファンドを組成しており、豊富な実績があります。都心の一等地マンションから地方の収益物件まで、多様な投資対象が用意されています。

優先劣後の有無や割合は案件ごとに異なるため事前確認が必要です

オンライン完結で投資が可能で、スマホから簡単に出資できます。案件によって優先劣後構造が採用されており、投資家の元本を一定程度保護する仕組みがあります。ただし、優先劣後の有無や割合は案件ごとに異なるため、事前の確認が必要です。

不動産投資を小さく始めたい方、複数の物件に分散投資したい方にとって、COZUCHIは有力な選択肢となるでしょう。

年収別の不動産投資戦略

不動産投資の戦略は、年収によって大きく変わります。年収が異なれば、融資可能額、リスク許容度、税金対策の効果も異なるためです。

ここでは、年収別に最適な投資戦略を提案します。自分の年収に合った戦略を選ぶことで、無理のない投資が可能になります。

年収500万円未満の方は、融資審査のハードルがやや高くなります。そのため、少額から始められる投資方法を選ぶのが賢明です。

最もおすすめなのは、不動産クラウドファンディングです。COZUCHIのように1万円から始められるサービスなら、自己資金が少なくても不動産投資を体験できます。

複数のファンドに分散投資することで、リスクを抑えながら運用できます。まずは10万円〜30万円程度から始め、不動産投資の仕組みや収益の流れを理解することが重要です。

現物不動産投資に挑戦する場合は、中古の区分マンションが選択肢となります。新築よりも価格が抑えられ、利回りも高めに設定できます。ただし、融資を受けるためには、勤続年数や貯蓄額も重要な審査項目となります。

年収が500万円に満たない場合でも、世帯収入や親族の資産背景が考慮されることもあります。配偶者に収入がある場合や、親族のサポートが得られる場合は、金融機関に相談してみる価値があります。

年収500万円〜800万円の層は、不動産投資を本格的に始めるのに適した年収帯です。融資審査も通りやすく、区分マンション投資が現実的な選択肢となります。

一般的に、不動産投資ローンの融資限度額は年収の7倍〜10倍程度が目安といわれています。年収600万円なら、4,200万円〜6,000万円程度の物件購入が視野に入ります。

おすすめは、都心部の中古区分マンションです。新築よりも価格が抑えられ、利回りも4%〜5%程度が期待できます。駅近の単身者向け物件なら、空室リスクも低く抑えられます。

初期費用は物件価格の10%〜20%程度を用意するのが一般的です。3,000万円の物件なら、300万円〜600万円程度の自己資金があると、融資条件が有利になります。

減価償却による節税効果は永続的ではなく、償却期間終了後は税負担が増加します

この年収帯では、税金対策の効果も出始めます。減価償却費を活用すれば、帳簿上の赤字を作り出し、給与所得と損益通算することで所得税・住民税の負担を軽減できる可能性があります。

まずは1戸から始め、運用に慣れてきたら2戸目の購入を検討するのが堅実な戦略です。

年収800万円〜1,200万円の層は、不動産投資で規模拡大を目指せるステージです。融資枠も大きくなり、複数物件の同時運用や一棟物件への挑戦も視野に入ります。

この年収帯では、年収の10倍程度の融資を受けられる可能性があります。年収1,000万円なら、1億円程度の融資枠が期待できます。

戦略としては、区分マンションを2〜3戸所有するか、一棟アパートに挑戦するかの選択肢があります。区分マンションなら、異なるエリアに分散投資することでリスクヘッジが可能です。

一棟アパートの場合、土地と建物を一括で所有するため、資産価値が高く、融資の担保としても評価されやすくなります。ただし、管理の手間や修繕費用も増えるため、管理会社の選定が重要です。

この年収帯では、税金対策の効果が顕著に現れます。所得税率が23%〜33%の区分に入るため、損益通算による節税効果が大きくなります。

将来的にセミリタイアを目指す場合、年間家賃収入1,000万円〜1,500万円を目標に、計画的に物件を増やしていく戦略が有効です。

年収1,200万円以上の高所得層は、税金対策を最優先にした不動産投資戦略が効果的です。所得税率が33%〜45%の区分に入るため、損益通算による節税効果が非常に大きくなります。

この年収帯では、築古の木造アパートや一棟物件が有力な選択肢となります。木造物件は法定耐用年数が22年と短く、減価償却費を大きく計上できるためです。

例えば、築20年を超える木造物件なら、短期間で多額の減価償却費を計上でき、帳簿上の大きな赤字を作り出せます。これを給与所得と損益通算すれば、年間数百万円の税金対策効果が期待できます。

税金対策だけを目的にした投資は危険。収益性も必ず確認すること

ただし、税金対策だけを目的にした投資は危険です。物件の収益性や将来の売却可能性も考慮し、トータルでプラスになる投資を心がける必要があります。

法人化も検討すべき選択肢です。個人の所得税率が高い場合、法人の実効税率(法人税・住民税・事業税の合計)は約23%〜約33%程度となり、有利になることがあります。配偶者を役員にして役員報酬を支払えば、所得分散による節税効果も得られます。

この年収帯では、不動産投資を資産形成の一部と位置づけ、株式投資や債券投資とのバランスを取りながら、総合的なポートフォリオを構築することが重要です。

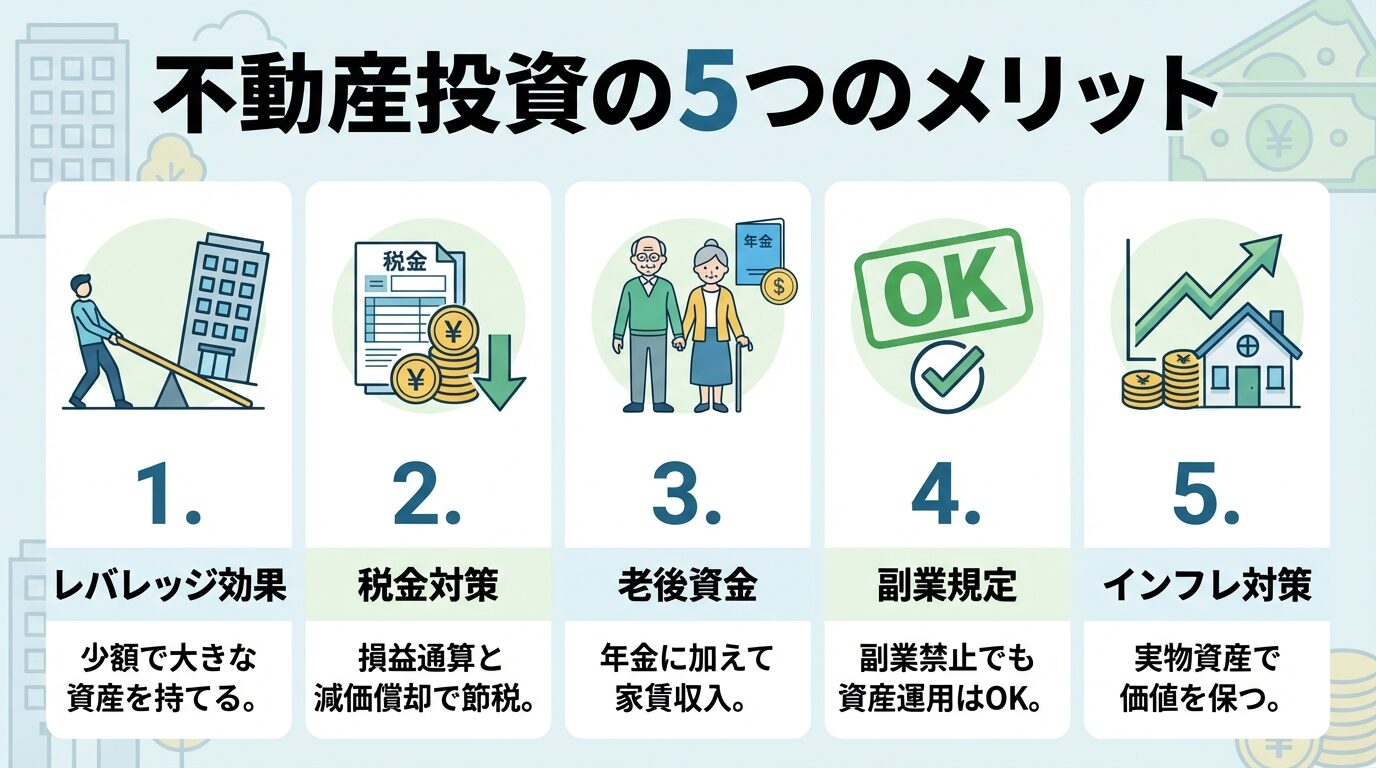

サラリーマンが不動産投資で得られる5つのメリット

不動産投資には、サラリーマンだからこそ享受できるメリットが複数あります。ここでは、特に重要な5つのメリットを詳しく解説します。

不動産投資の最大の魅力は、レバレッジ効果を活用できる点です。レバレッジとは「てこの原理」を意味し、少ない自己資金で大きな資産を動かせることを指します。

例えば、3,000万円の物件を購入する場合、自己資金300万円(10%)で残りの2,700万円を融資で賄えば、自己資金の10倍の資産を手に入れられます。

株式投資では、原則として自己資金の範囲内でしか投資できません。300万円の資金があれば、300万円分の株式しか購入できないのです。

自己資金の10倍の資産を所有可能。資産形成のスピードを加速

一方、不動産投資では、サラリーマンの安定収入を背景に融資を受けることで、自己資金の何倍もの資産を所有できます。これにより、資産形成のスピードを大幅に加速できます。

家賃収入からローンを返済していけば、実質的な負担を抑えながら資産を築けます。完済後は、家賃収入がそのまま手元に残り、老後の安定収入源となります。

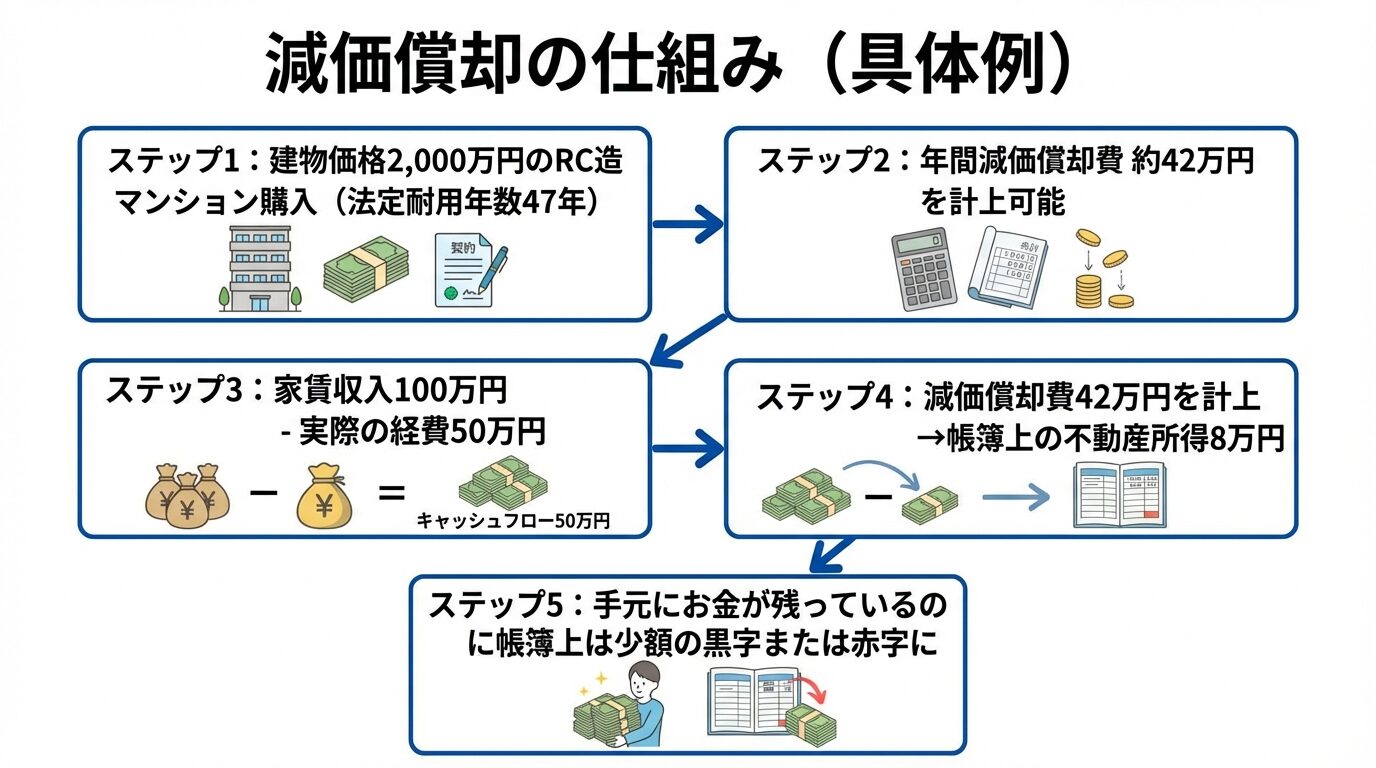

不動産投資は、所得税・住民税の税金対策として機能する可能性があります。その仕組みの中心にあるのが「損益通算」と「減価償却」です。

損益通算とは、所得の赤字と黒字を相殺することをいいます。不動産投資においては、不動産所得の赤字を個人の所得の黒字と相殺することが可能です。

出典: 国税庁 不動産所得の損益通算

減価償却は、建物の購入費用を法定耐用年数に応じて分割し、毎年経費として計上する会計処理です。減価償却費は、経費計上はできるのに実際の支出は伴わない、とても便利な経費です。

例えば、建物価格2,000万円の鉄筋コンクリート造マンション(法定耐用年数47年)を購入した場合、年間約42万円の減価償却費を計上できます。

家賃収入が年間100万円、ローン利息や管理費などの実際の経費が年間50万円だった場合、キャッシュフローは50万円のプラスです。しかし、減価償却費42万円を計上すると、帳簿上の不動産所得は8万円となります。

減価償却は永続的ではありません。償却期間終了後は税負担が増加します

この仕組みを活用すれば、手元にお金が残っているにもかかわらず、帳簿上は赤字または少額の黒字にできます。不動産所得が赤字の場合、給与所得と損益通算することで、所得税・住民税の負担を軽減できる可能性があります。

ただし、減価償却は永続的に続くわけではありません。償却期間が終了すると、税負担が増加する「デッドクロス」のリスクもあるため、長期的な収支計画が重要です。

公的年金だけでは老後の生活が不安という「老後2,000万円問題」が話題になりました。不動産投資は、この問題に対する有効な対策となります。

定年退職までにローンを完済しておけば、退職後は家賃収入がそのまま手元に入ります。月10万円の家賃収入があれば、年間120万円の追加収入となり、公的年金と合わせて安定した生活が送れます。

株式投資や投資信託の場合、資産を取り崩しながら生活することになりますが、不動産投資なら資産を保有したまま収入を得られます。物件を売却すれば、まとまった現金も手に入ります。

ローン完済後は家賃がそのまま手元に。資産を保有したまま収入を得られる

複数物件を所有していれば、年金受給開始前に一部を売却して生活費に充て、残りは保有し続けて家賃収入を得るといった柔軟な戦略も可能です。

相続の観点でも、不動産は現金よりも相続税評価額が低くなるため、相続税対策としても機能します。子どもに収益物件を残せば、継続的な収入源を引き継げます。

多くの企業が副業禁止規定を設けていますが、不動産投資は副業とみなされないケースがほとんどです。

不動産投資や不動産経営を一概に禁止にしてしまうと、親族から収益物件を相続したなどのやむを得ないケースも禁止しなければならなくなるからです。

不動産投資は、株式投資や投資信託と同様に資産運用の一環と考えられています。副業は禁止でも資産運用はOKという企業がほとんどでしょう。

副業禁止の理由は、本業への支障や情報漏洩のリスクを防ぐためです。しかし、不動産投資は管理会社に委託すれば手間がかからず、本業に影響を与えません。また、会社の機密情報を扱う機会もないため、情報漏洩のリスクもありません。

事業的規模(戸建て5棟以上、マンション10室以上)に達すると副業とみなされる可能性があります

ただし、事業的規模(戸建て5棟以上、マンション10室以上)に達すると、副業とみなされる可能性があります。また、金融機関や証券会社に勤務している場合は、投資全般が制限されることもあるため、事前に就業規則を確認することが重要です。

公務員の場合は、一定の条件を満たせば不動産投資が認められるケースがあります。所属組織に確認し、必要に応じて許可を得ることが必要です。

インフレ(物価上昇)が進むと、現金の価値は目減りします。100万円の預金があっても、物価が2倍になれば実質的な購入力は半分になってしまいます。

不動産は実物資産であり、インフレに強い特性があります。物価が上昇すれば、不動産価格や家賃も上昇する傾向にあるためです。

例えば、インフレで物価が2倍になれば、家賃も1.5倍〜2倍程度に上昇する可能性があります。ローンの返済額は固定されているため、実質的な返済負担は軽くなり、手元に残る収入は増えます。

実物資産でインフレに強い。複数の収入源で経済的安定性を向上

資産の分散という観点でも、不動産投資は有効です。給与収入だけに頼っていると、会社の業績悪化や倒産、リストラなどのリスクに直面した際、収入源を失ってしまいます。

不動産投資で家賃収入を得ていれば、万が一本業の収入が途絶えても、生活を維持できます。複数の収入源を持つことは、経済的な安定性を高める上で重要です。

また、株式・債券・不動産と異なる資産クラスに分散投資することで、ポートフォリオ全体のリスクを低減できます。株式市場が不調でも、不動産市場が安定していれば、資産全体への影響を抑えられます。

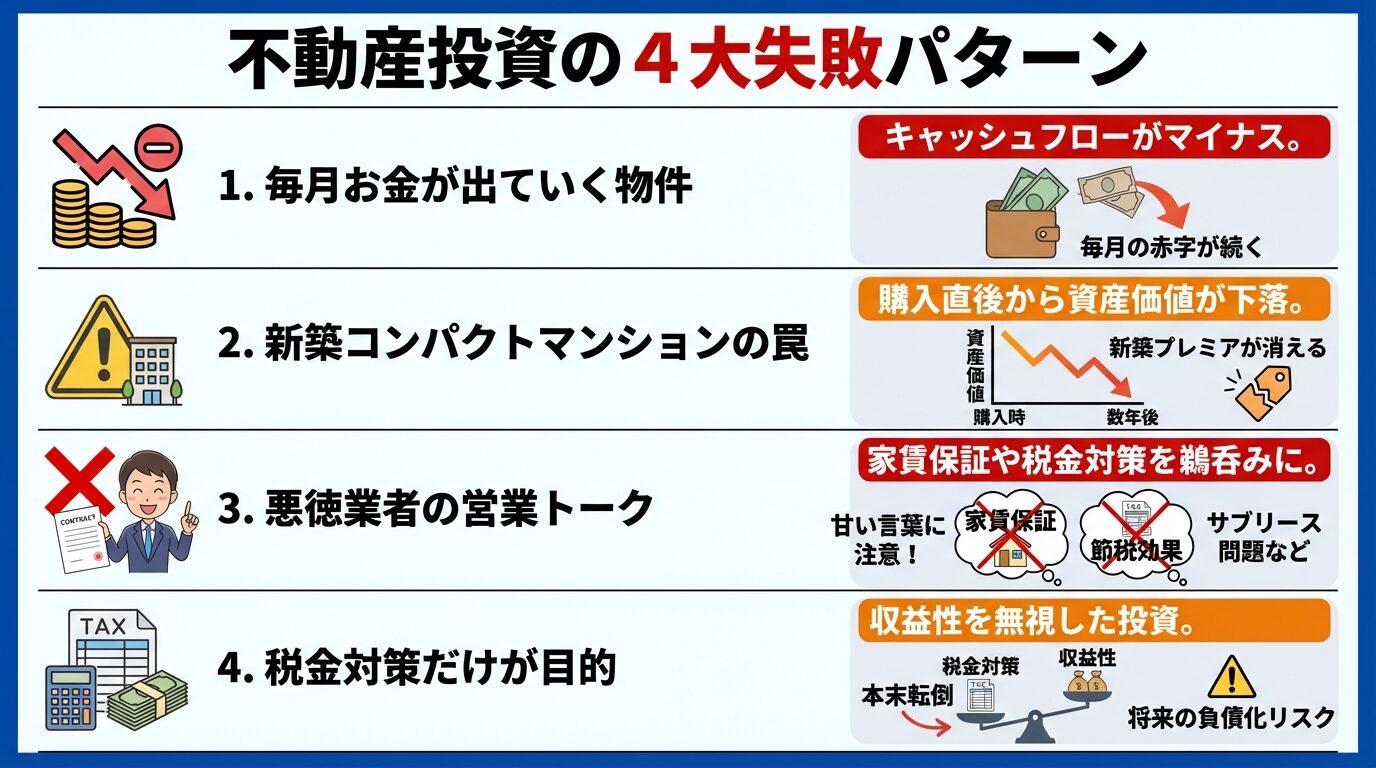

サラリーマンが不動産投資で失敗する4つのパターン

不動産投資には魅力的なメリットがある一方で、失敗するリスクも存在します。ここでは、サラリーマンが陥りやすい失敗パターンを4つ紹介し、その対策を解説します。

不動産投資で最も避けるべき失敗は、毎月の収支がマイナスになる物件を購入してしまうことです。これは「キャッシュフローの赤字」と呼ばれ、投資として成立していない状態です。

例えば、月々のローン返済額が10万円、管理費・修繕積立金が2万円、その他経費が1万円で合計13万円の支出があるのに、家賃収入が10万円しかない場合、毎月3万円の持ち出しが発生します。

年間36万円の赤字。10年で360万円もの損失になります

年間36万円の赤字となり、これが10年続けば360万円もの損失です。「税金対策になるから」と営業マンに勧められても、実際にお金が出ていく状態では資産は減る一方です。

この失敗を避けるには、購入前に綿密な収支シミュレーションを行うことが必須です。家賃収入から、ローン返済額、管理費、修繕積立金、固定資産税、都市計画税、管理委託費などすべての経費を差し引いた金額がプラスになるか確認しましょう。

さらに、空室期間や家賃下落、金利上昇などのリスクも織り込んだ保守的なシミュレーションを行うべきです。最低でも月々のキャッシュフローがゼロ以上、理想的には数万円のプラスになる物件を選びましょう。

新築コンパクトマンション投資は、営業マンから勧められやすい商品ですが、実は投資家にとって不利な条件が多く含まれています。

新築物件は、販売会社の利益や広告費が上乗せされているため、価格が割高です。購入直後から資産価値が10%〜20%下落することも珍しくありません。

例えば、3,000万円で購入した新築マンションが、購入翌日には2,500万円の価値しかないという状況が発生します。売却しようとしても、ローン残債を下回る価格でしか売れず、損失が確定してしまいます。

新築プレミアムが剥がれると家賃も下落。想定利回りが実現できません

また、新築プレミアムが剥がれると、家賃も下落します。新築時は周辺相場より高めの家賃設定ができますが、築年数が経過すると相場並みに下がり、想定していた利回りが実現できません。

さらに、新築物件は利回りが低く設定されています。都心の新築で3%〜4%程度の利回りでは、ローン返済や経費を差し引くと、ほとんど手元に残りません。

対策としては、中古物件を検討することです。中古なら価格が適正化されており、購入後の価格下落リスクが小さくなります。利回りも5%以上の物件が見つかりやすく、収益性が高まります。

不動産投資業界には、残念ながら悪徳業者も存在します。彼らの営業トークを鵜呑みにすると、大きな損失を被る可能性があります。

典型的な営業トークには以下のようなものがあります。

「家賃保証があるので空室の心配はありません」という言葉は要注意です。サブリース契約では、確かに家賃保証がありますが、契約は定期的に見直されます。数年後に家賃が大幅に減額されたり、契約を打ち切られたりするケースもあります。

出典: 国土交通省 賃貸住宅管理業法

サブリース契約は定期的に見直され、家賃減額や契約打ち切りのリスクがあります

「税金対策になります」という言葉も慎重に判断すべきです。確かに税金対策の効果はありますが、それ以上にキャッシュフローが悪化すれば本末転倒です。税金を減らすために損失を出すのは、合理的ではありません。

「今だけの特別価格です」「すぐに決めないと他の人に取られます」といった焦らせる営業トークも危険信号です。不動産投資は大きな金額が動く投資です。じっくり検討する時間を与えない業者は信頼できません。

対策としては、複数の業者から話を聞き、比較検討することです。一社の話だけで判断せず、セカンドオピニオンを求めましょう。また、契約前に弁護士や税理士などの専門家に相談することも有効です。

「税金対策になるから」という理由だけで不動産投資を始めると、失敗する可能性が高まります。税金対策は副次的なメリットであり、主目的ではありません。

税金対策を重視しすぎると、収益性の低い物件を購入してしまうリスクがあります。例えば、減価償却費を多く計上できる築古の木造物件を購入したものの、修繕費が想定以上にかかり、キャッシュフローが大幅にマイナスになるケースがあります。

また、減価償却期間が終了すると、税負担が急増します。それまで帳簿上の赤字で税金対策ができていたのに、償却が終わると黒字に転じ、所得税・住民税が増加します。この「デッドクロス」に備えていないと、資金繰りが悪化します。

売却時に譲渡所得税が課税され、税金対策で得た利益を吐き出すこともあります

さらに、物件を売却する際には譲渡所得税がかかります。減価償却費を多く計上していた場合、売却時の帳簿価格が低くなり、売却益が大きくなります。長期譲渡所得税率20.315%、短期譲渡所得税率39.63%が課税され、税金対策で得た利益を吐き出してしまうこともあります。

出典: 国税庁 譲渡所得税

不動産投資の本来の目的は、安定した家賃収入を得て資産を形成することです。税金対策はあくまで付随的なメリットと考え、収益性を最優先に物件を選ぶべきです。

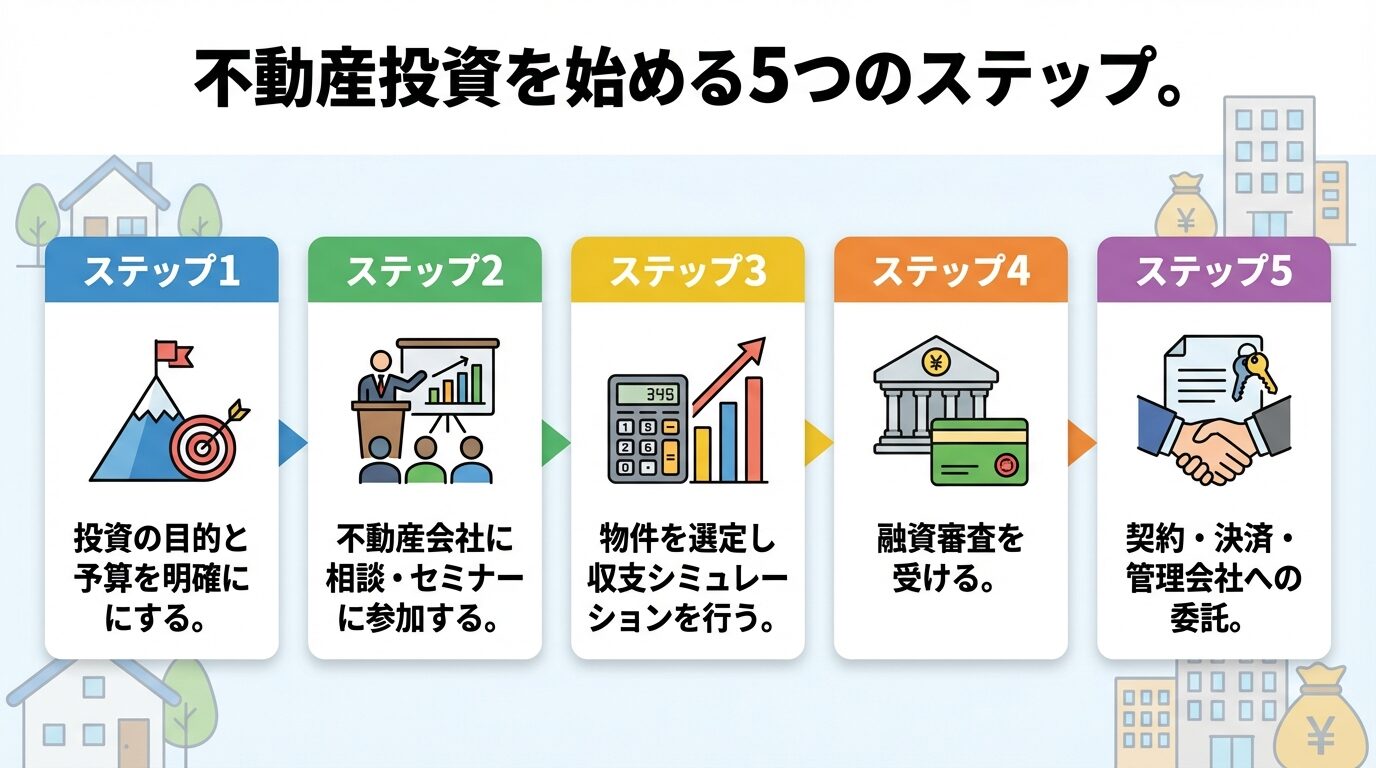

サラリーマンが不動産投資を始める手順

不動産投資を始めるには、正しい手順を踏むことが重要です。ここでは、初心者が物件購入までにたどるべき5つのステップを解説します。

不動産投資を始める前に、まず「なぜ投資をするのか」という目的を明確にしましょう。老後資金の確保、副収入の獲得、税金対策など、目的によって選ぶべき物件や戦略が変わります。

次に、予算を決めます。自己資金としていくら用意できるか、毎月のローン返済にいくらまで充てられるかを計算しましょう。一般的に、物件価格の10%〜20%の自己資金があると、融資条件が有利になります。

年収から逆算して、融資可能額の目安を把握することも重要です。年収の7倍〜10倍程度が融資限度額の目安となります。

投資期間も決めておきましょう。5年後に売却するのか、30年保有して家賃収入を得続けるのかで、選ぶべき物件が変わります。

目的と予算が決まったら、不動産投資会社に相談しましょう。RENOSYやJ.P.Returnsなど、信頼できる会社を複数選び、それぞれに話を聞くことが重要です。

多くの不動産投資会社が無料セミナーを開催しています。セミナーでは、不動産投資の基礎知識、融資の仕組み、物件選びのポイントなどを学べます。オンラインセミナーもあるので、忙しいサラリーマンでも参加しやすいでしょう。

一社だけの話を鵜呑みにせず、必ずセカンドオピニオンを取りましょう

セミナーや相談では、以下の点を確認しましょう。会社の実績、取扱物件の種類、管理体制、アフターフォローの内容、過去の成功事例と失敗事例などです。

複数の会社を比較することで、営業トークの真偽を見極められます。一社だけの話を鵜呑みにせず、セカンドオピニオンを必ず取りましょう。

不動産会社から物件の提案を受けたら、自分でも収支シミュレーションを行いましょう。会社が提示するシミュレーションは、楽観的な前提で作られていることが多いためです。

シミュレーションでは、以下の項目を確認します。家賃収入(空室率を考慮)、ローン返済額(金利上昇リスクも考慮)、管理費・修繕積立金、固定資産税・都市計画税、管理委託費、修繕費用の積立、その他経費です。

保守的な前提で計算し、それでも毎月プラスのキャッシュフローが出るかを確認しましょう。また、家賃が10%下落した場合、金利が1%上昇した場合など、悪いシナリオでもシミュレーションを行うべきです。

物件の現地確認も必須です。駅からの距離、周辺環境、建物の状態などを自分の目で確認しましょう。写真や資料だけでは分からない情報が得られます。

購入したい物件が決まったら、金融機関に融資の申し込みを行います。不動産会社が提携している金融機関を紹介してくれることが多いですが、自分でも複数の金融機関に相談することをおすすめします。

融資審査では、以下の書類が必要になります。本人確認書類(運転免許証など)、収入証明書(源泉徴収票、確定申告書など)、勤務先情報、物件資料、その他金融機関が指定する書類です。

審査には通常1週間〜1ヶ月程度かかります。審査結果によって、融資額、金利、返済期間が決まります。複数の金融機関から条件を提示してもらい、最も有利な条件を選びましょう。

融資が承認されたら、金銭消費貸借契約を結びます。契約内容をよく確認し、不明点は必ず質問しましょう。

融資が決まったら、売買契約を結びます。重要事項説明を受け、契約書の内容を十分に確認しましょう。不明点があれば、契約前に必ず質問することが重要です。

契約後、決済日に物件の引き渡しが行われます。決済では、売買代金の支払い、所有権の移転登記、鍵の受け渡しなどが行われます。

物件取得後は、管理会社と管理委託契約を結びます。管理会社が入居者募集、契約手続き、家賃回収、クレーム対応、修繕手配などを代行してくれます。

管理委託費は家賃の5%程度が相場です。複数の管理会社から見積もりを取り、サービス内容と費用を比較して選びましょう。

入居者が決まれば、家賃収入が入り始めます。毎月の収支報告を確認し、計画通りに運用できているかをチェックしましょう。

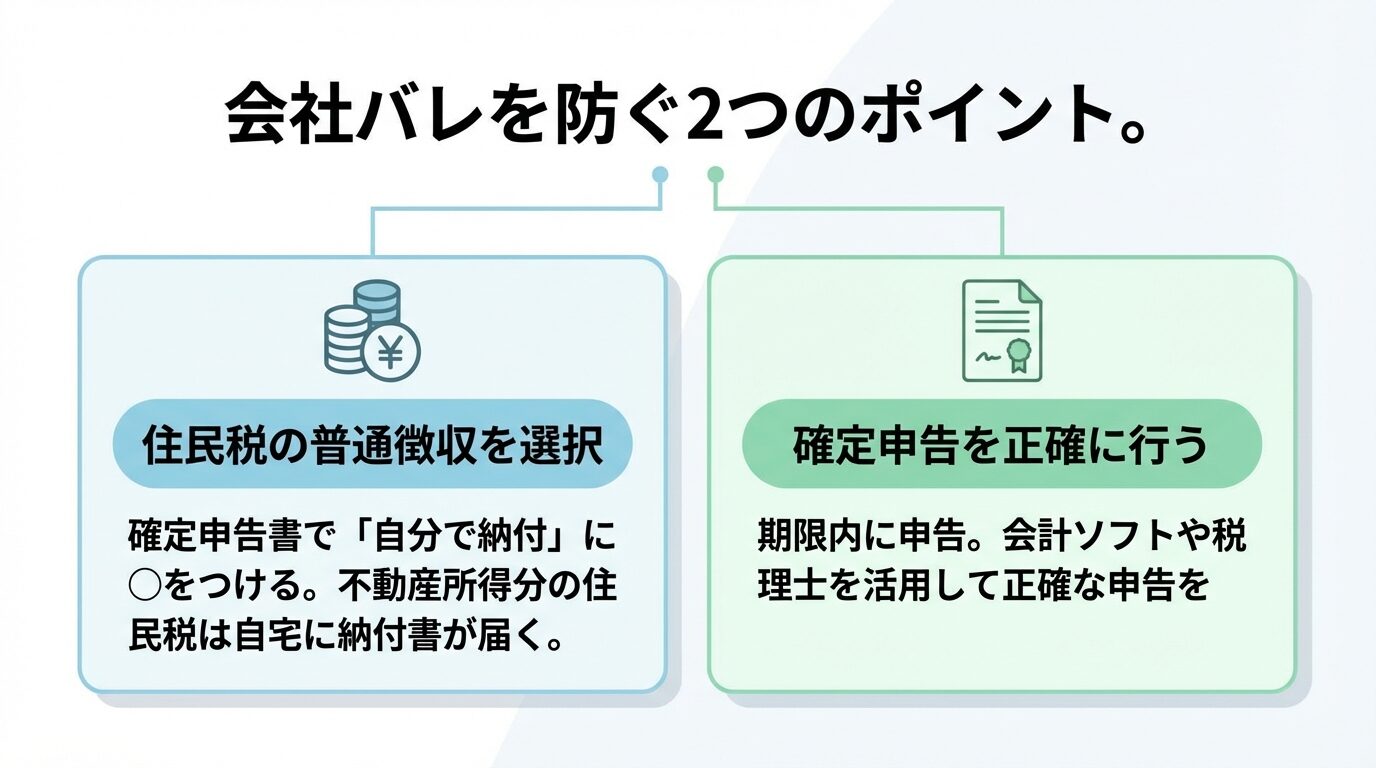

副業バレを防ぐ方法

不動産投資は副業にあたらないケースが多いとはいえ、会社に知られたくないと考える方もいるでしょう。ここでは、会社バレのリスクを軽減する方法を解説します。

会社に不動産投資がバレる最も多いきっかけは、住民税の金額です。不動産所得が増えると、住民税も増加します。会社が給与から天引きする住民税が、給与水準に見合わない高額になると、「他に収入があるのでは」と疑われる可能性があります。

これを防ぐには、住民税の納付方法を「普通徴収」に変更します。所得税の確定申告書(第二表)の「住民税・事業税に関する事項」に、住民税のうち、不動産所得に係る部分だけ普通徴収によって納税することを選択できる項目(下記「自分で納付」)があり、○をつけると不動産所得に関する情報は会社の方に通知されない仕組みとなっています。

確定申告書で「自分で納付」に○をつけるだけで会社バレのリスクを軽減

確定申告書の第二表にある「給与、公的年金等以外の所得に係る住民税の徴収方法」で「自分で納付」に○をつけるだけです。これにより、給与所得分の住民税は会社で天引き(特別徴収)、不動産所得分の住民税は自宅に納付書が届く(普通徴収)という形になります。

自治体によっては普通徴収を認めないケースもあります。事前確認が必要です

ただし、自治体によっては普通徴収を認めないケースもあります。また、不動産所得が赤字の場合、給与所得と損益通算されるため、住民税が大幅に減少し、かえって目立つ可能性があります。

普通徴収を選択した場合、納付書は年4回(6月、8月、10月、翌年1月)に分けて届きます。納付を忘れると延滞税が課されるため、口座振替の設定をしておくと安心です。

不動産所得がある場合、確定申告が必要です。サラリーマンは通常、会社が年末調整を行うため確定申告をしませんが、不動産所得がある場合は自分で申告しなければなりません。

確定申告は、毎年2月16日から3月15日までの期間に行います。e-Taxを利用すれば、自宅からオンラインで申告できます。

申告に必要な書類は以下の通りです。確定申告書、不動産所得の収支内訳書または青色申告決算書、源泉徴収票、不動産売買契約書、賃貸借契約書、管理費・修繕積立金の領収書、固定資産税の納税通知書、ローンの返済予定表、その他経費の領収書です。

初めての確定申告は難しく感じるかもしれませんが、会計ソフトを使えば比較的簡単に作成できます。freee、マネーフォワード、弥生会計などのクラウド会計ソフトは、不動産所得にも対応しています。

不安な場合は、税理士に依頼することも検討しましょう。費用は年間5万円〜10万円程度が相場ですが、正確な申告ができ、節税のアドバイスも受けられます。

確定申告を怠ると無申告加算税や延滞税が課されます。必ず期限内に申告を

確定申告を怠ると、無申告加算税や延滞税が課されます。また、税務調査の対象になる可能性も高まります。必ず期限内に申告しましょう。

不動産投資には、区分マンション、一棟アパート・マンション、戸建てという3つの主要な物件タイプがあります。それぞれの特徴を理解し、自分に合ったタイプを選びましょう。

区分マンションとは、マンションの1室を所有して賃貸に出す投資方法です。初心者に最も適した物件タイプといえます。

最大のメリットは、少額から始められることです。都心の中古区分マンションなら、1,500万円〜3,000万円程度で購入できます。自己資金150万円〜300万円で始められるため、サラリーマンにとってハードルが低いです。

建物全体の管理は管理組合が行うため、室内管理だけでOK

管理も楽です。建物全体の管理は管理組合が行うため、オーナーは室内の管理だけを考えればよいのです。管理会社に委託すれば、ほとんど手間がかかりません。

立地を選びやすいのも利点です。駅近の好立地物件を選べば、空室リスクを低く抑えられます。都心の単身者向け物件なら、入居需要が安定しています。

デメリットは、利回りが低めになることです。都心の区分マンションでは、表面利回り4%〜5%程度が一般的です。また、修繕積立金が将来値上がりする可能性があります。

一室のみの所有なので、空室になると収入がゼロになります。複数室を所有してリスク分散することも検討しましょう。

一棟アパート・マンションは、建物全体を所有する投資方法です。規模拡大を目指す中級者以上に適しています。

メリットは、収益性が高いことです。複数の部屋から家賃収入を得られるため、総収入が大きくなります。表面利回りも7%〜10%程度と、区分マンションより高めです。

土地も所有するため、資産価値が高く評価されます。融資の担保としても有利で、次の物件購入時の融資が受けやすくなります。

一室が空室になっても、他の部屋からの収入があるため、収入がゼロになるリスクが低いです。リスク分散効果があります。

初期投資額が大きく、年収800万円以上でないと融資が困難です

デメリットは、初期投資額が大きいことです。一棟アパートでも5,000万円〜1億円程度の資金が必要です。年収800万円以上でないと、融資を受けるのが難しいでしょう。

管理の手間も増えます。複数の入居者への対応、建物全体のメンテナンス、大規模修繕の計画など、区分マンションより手間がかかります。管理会社への委託は必須です。

空室リスクも高まります。地方の一棟アパートでは、入居者が集まらず、複数室が空室になるリスクがあります。立地選定が非常に重要です。

戸建て投資は、一戸建て住宅を購入して賃貸に出す方法です。ファミリー層をターゲットにした投資戦略です。

メリットは、入居期間が長いことです。ファミリー層は、子どもの学校や仕事の関係で、長期間住み続ける傾向があります。5年〜10年の入居も珍しくなく、空室リスクが低いです。

築古の戸建てなら、数百万円から購入できます。リフォームして賃貸に出せば、利回り10%以上も狙えます。DIYが得意な方なら、自分でリフォームしてコストを抑えることも可能です。

土地付きで資産価値が残る。建物が古くなっても土地の価値は残る

土地付きなので、資産価値が残ります。建物が古くなっても、土地の価値は残るため、将来的に売却や建て替えの選択肢があります。

デメリットは、入居者が決まるまでに時間がかかることです。ファミリー層は慎重に物件を選ぶため、空室期間が長くなる傾向があります。

修繕費用が高くなる可能性もあります。建物全体がオーナーの責任となるため、屋根や外壁、設備の修繕費用がかさむことがあります。

立地が限られます。ファミリー層は、学校や公園、スーパーなどが近い住宅地を好むため、物件選定の自由度が低くなります。

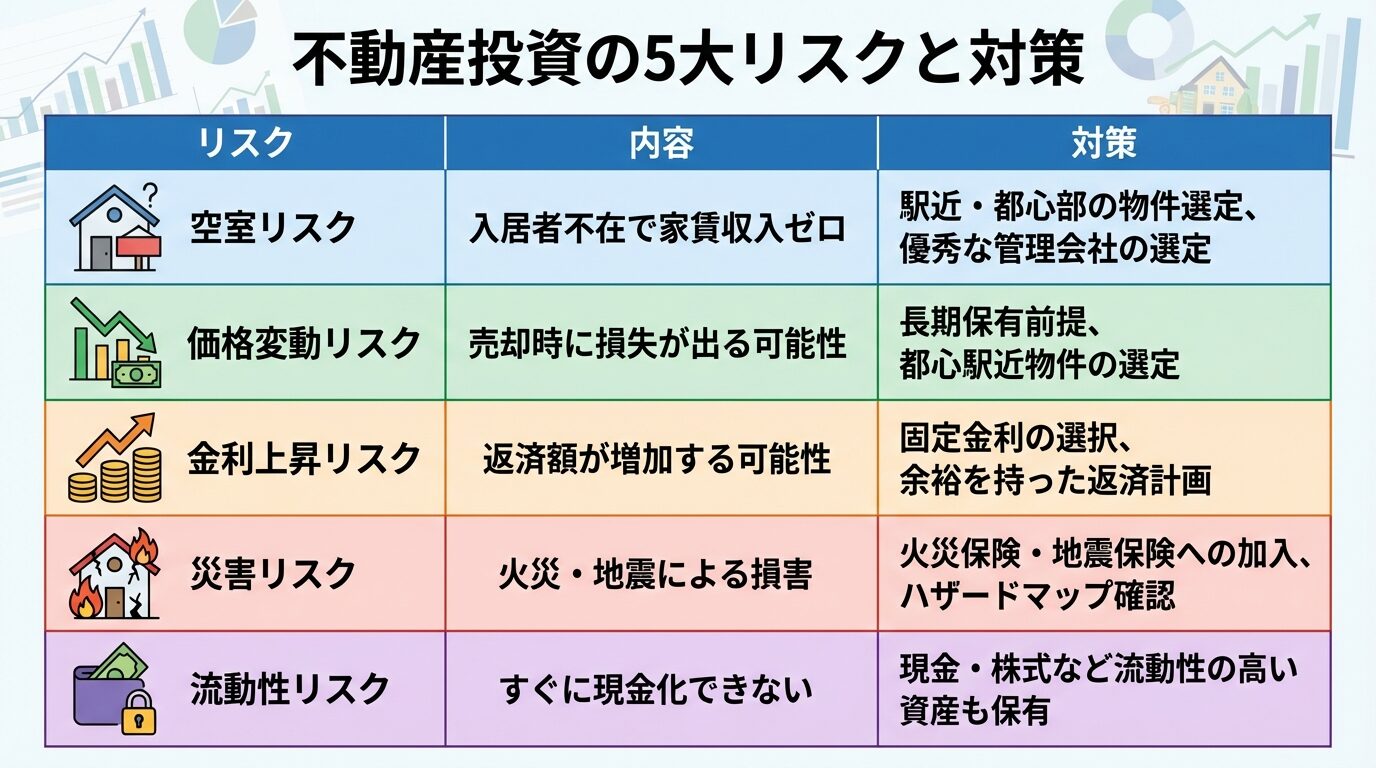

サラリーマンが不動産投資で注意すべき5つのリスク

不動産投資には、必ずリスクが伴います。ここでは、サラリーマンが特に注意すべき5つのリスクを解説します。

不動産投資における最大のリスクは、空室リスクです。入居者がいなければ、家賃収入は得られません。その間もローン返済や管理費の支払いは続くため、持ち出しが発生します。

空室期間中もローン返済・管理費は継続。持ち出しが発生します

空室リスクを低減するには、立地選定が最も重要です。駅近、都心部、大学や企業が多いエリアなど、入居需要が安定している場所を選びましょう。

物件の状態も重要です。築年数が古すぎる、設備が古い、間取りが使いにくいといった物件は、入居者が決まりにくくなります。適切なリフォームや設備更新を行いましょう。

管理会社の入居者募集力も影響します。優秀な管理会社なら、空室が出てもすぐに次の入居者を見つけてくれます。管理会社選びは慎重に行いましょう。

家賃保証(サブリース)を利用する方法もありますが、保証家賃は市場家賃より低く設定され、定期的に見直されます。長期的には不利になる可能性があるため、慎重に判断しましょう。

不動産価格は、経済状況や金利、需給バランスによって変動します。購入時より価格が下落すれば、売却時に損失が出る可能性があります。

特に新築物件は、購入直後から価格が下落しやすいです。新築プレミアムが剥がれ、中古物件として評価されるためです。

長期保有を前提にすれば、短期的な価格変動は気にする必要がありません

長期保有を前提にすれば、短期的な価格変動は気にする必要がありません。家賃収入を得続けることを主目的とし、売却は副次的な選択肢と考えましょう。

ただし、ローン残債を上回る価格で売却できないと、売却時に追加の現金が必要になります。購入時から出口戦略を考え、売却しやすい物件を選ぶことが重要です。

都心の駅近物件、人口が増加しているエリアの物件など、資産価値が維持されやすい物件を選びましょう。

不動産投資ローンの多くは、変動金利で借りることになります。変動金利は、市場金利の変動に応じて見直されるため、金利が上昇すれば返済額も増加します。

例えば、3,000万円を金利2%、返済期間30年で借りた場合、月々の返済額は約11万円です。金利が3%に上昇すると、返済額は約12.6万円に増加します。年間で約19万円の負担増です。

金利上昇リスクに備えるには、固定金利を選ぶ方法があります。固定金利なら、借入期間中の金利が変わらないため、返済額が確定します。ただし、変動金利より金利が高めに設定されます。

変動金利を選ぶ場合、金利が1〜2%上昇しても返済できる計画を立てましょう

変動金利を選ぶ場合は、金利が上昇しても返済できるよう、余裕を持った返済計画を立てましょう。金利が1%〜2%上昇しても問題ない収支計画を組むべきです。

繰り上げ返済を活用して、ローン残債を減らすことも有効です。ボーナスや余剰資金を使って繰り上げ返済すれば、金利上昇の影響を軽減できます。

不動産は実物資産であるため、火災や地震、台風などの災害によって損害を受けるリスクがあります。特に日本は地震大国であり、災害リスクへの備えは必須です。

火災保険への加入は必須です。ローンを組む際、金融機関から火災保険への加入を求められることがほとんどです。火災だけでなく、水災や風災もカバーする保険を選びましょう。

地震保険も検討を。保険料は年間数万円程度で万が一の損失を軽減

地震保険も検討すべきです。地震保険は火災保険とセットで加入する必要があり、火災保険金額の50%までしか補償されません。しかし、大地震で建物が倒壊した場合、地震保険がなければ多額の損失を被ります。

保険料は年間数万円程度ですが、万が一の際の損失を考えれば、必要な経費といえます。保険料は経費として計上できるため、税金対策にもなります。

ハザードマップを確認し、洪水や土砂災害のリスクが高いエリアの物件は避けることも重要です。災害リスクが低いエリアを選ぶことで、保険料も抑えられます。

不動産は、株式や投資信託と異なり、すぐに現金化できません。売却には数ヶ月から1年以上かかることもあります。これを流動性リスクといいます。

急にまとまった現金が必要になっても、不動産はすぐに売却できません

急にまとまった現金が必要になっても、不動産をすぐに売却して現金化することは困難です。買い手が見つからなければ、価格を下げざるを得ません。

流動性リスクに備えるには、不動産以外にも現金や株式などの流動性が高い資産を保有しておくことが重要です。全資産を不動産に集中させず、バランスを取りましょう。

売却しやすい物件を選ぶことも有効です。都心の駅近物件、人気エリアの物件なら、買い手が見つかりやすく、売却期間を短縮できます。

地方の一棟アパートや、特殊な間取りの物件は、買い手が限られるため、売却に時間がかかります。購入時から売却のしやすさを考慮しましょう。

はい、サラリーマンは不動産投資に非常に適しています。安定した給与収入があるため、金融機関からの融資を受けやすく、審査でも有利に扱われます。

管理会社に業務を委託すれば、本業に支障をきたすことなく運用できます。実際、不動産投資家の多くはサラリーマンです。

ただし、勤務先の就業規則を確認し、事業的規模(戸建て5棟以上、マンション10室以上)に達しないよう注意しましょう。

物件タイプによって異なります。区分マンション投資なら、物件価格の10%〜20%程度の自己資金が目安です。3,000万円の物件なら、300万円〜600万円程度です。

不動産クラウドファンディングなら、1万円から始められます。まとまった資金がない方は、少額投資から始めて経験を積むのも良いでしょう。

フルローンを組める場合もありますが、自己資金を用意した方が融資条件が有利になり、金利も低くなる傾向があります。

一般的に、年収500万円以上が融資を受けるための目安とされています。ただし、年収だけでなく、勤続年数、勤務先の規模、貯蓄額なども総合的に評価されます。

年収が低くても、不動産クラウドファンディングなら始められます。年収に関係なく、少額から投資できるためです。

配偶者に収入がある場合や、親族の資産背景が考慮されることもあります。まずは金融機関や不動産会社に相談してみましょう。

不動産投資は副業にあたらないケースが多いため、基本的に問題ありません。ただし、会社に知られたくない場合は、住民税の納付方法を「普通徴収」に変更しましょう。

確定申告書の第二表で「自分で納付」を選択すれば、不動産所得分の住民税は自宅に納付書が届き、会社に通知されません。

ただし、自治体によっては普通徴収を認めないケースもあります。完全にバレないとは限らないため、事前に就業規則を確認し、必要に応じて会社に相談することをおすすめします。

はい、管理会社に委託すれば、ほとんど手間をかけずに運用できます。入居者募集、契約手続き、家賃回収、クレーム対応、修繕手配などを管理会社が代行してくれます。

オーナーがすべきことは、定期的に収支報告を確認し、大きな意思決定(大規模修繕や売却のタイミングなど)を行うことだけです。

管理委託費は家賃の5%程度が相場ですが、この費用を支払うことで本業に集中できます。忙しいサラリーマンこそ、管理委託は必須といえます。

サラリーマンは、不動産投資において非常に有利な立場にあります。安定した収入が融資審査で高く評価され、団体信用生命保険で万が一にも備えられます。管理会社に委託すれば、本業と両立しながら家賃収入を得られます。

年収別の戦略を理解し、自分に合った物件タイプを選ぶことで、無理のない投資が可能です。損益通算と減価償却を活用すれば、税金対策としても機能します。

ただし、失敗パターンを理解し、リスクに備えることが重要です。毎月の収支がマイナスになる物件や、新築コンパクトマンションの罠には注意しましょう。悪徳業者の営業トークを鵜呑みにせず、複数の情報源から判断することが大切です。

不動産投資を始める際は、信頼できるサービスを選び、綿密な収支シミュレーションを行いましょう。RENOSYやJ.P.Returns、COZUCHIなど、実績のあるサービスから始めるのが安心です。

会社バレが心配な場合は、住民税の普通徴収を選択し、確定申告も適切に行いましょう。

不動産投資は元本や利益が保証された金融商品ではありません。想定利回りは将来の運用成果を保証するものではなく、不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!