不動産投資の始め方|初心者向け少額投資7ステップと失敗回避法

不動産投資を始めたいと考えているものの、「リスクが高いのではないか」「失敗したらどうしよう」と不安を感じている方も多いのではないでしょうか。

不動産投資には確かにリスクが存在します。しかし、リスクの種類と対策を正しく理解すれば、安定した資産形成の手段として活用できます。

本記事では、不動産投資における主要なリスクを優先度順に解説し、それぞれの具体的な対策方法をご紹介します。リスクを理解し、適切に管理することで、不動産投資を成功に導きましょう。

目次

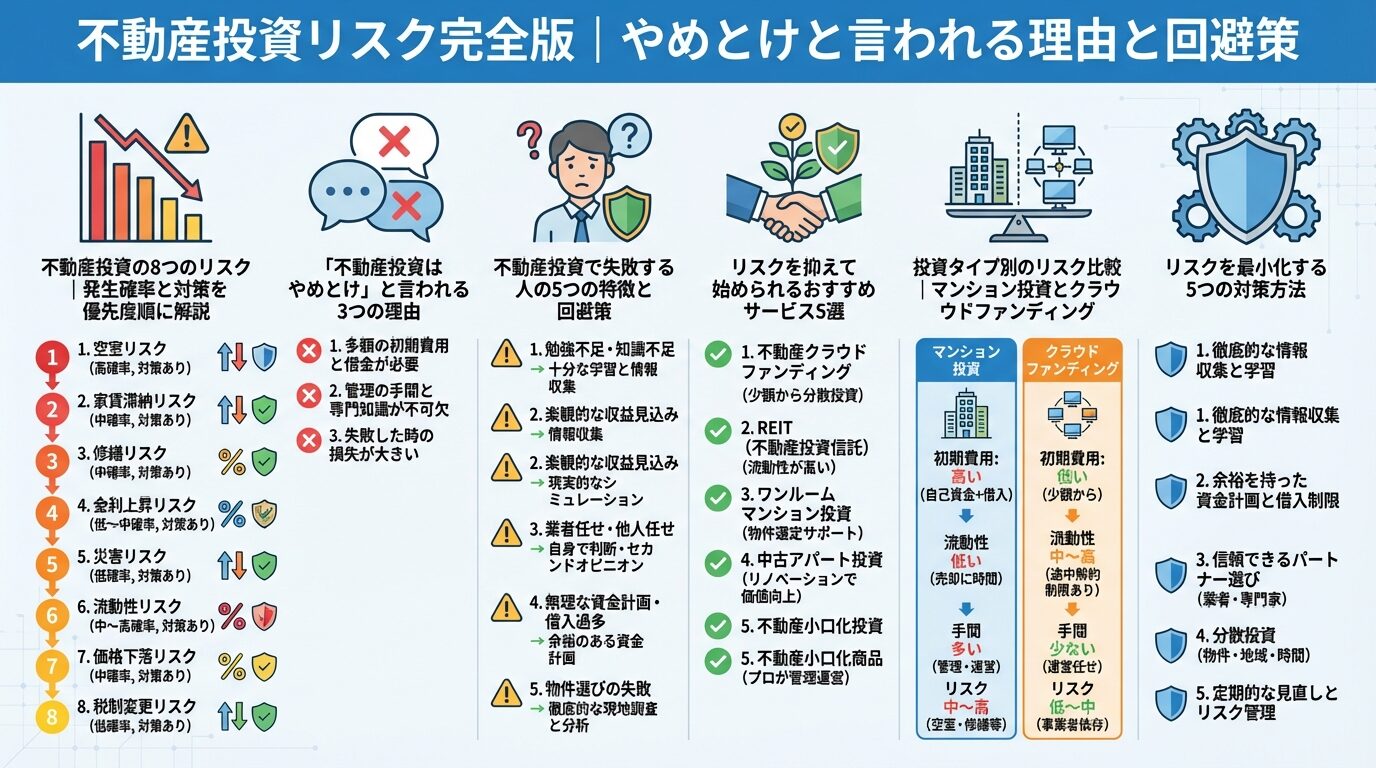

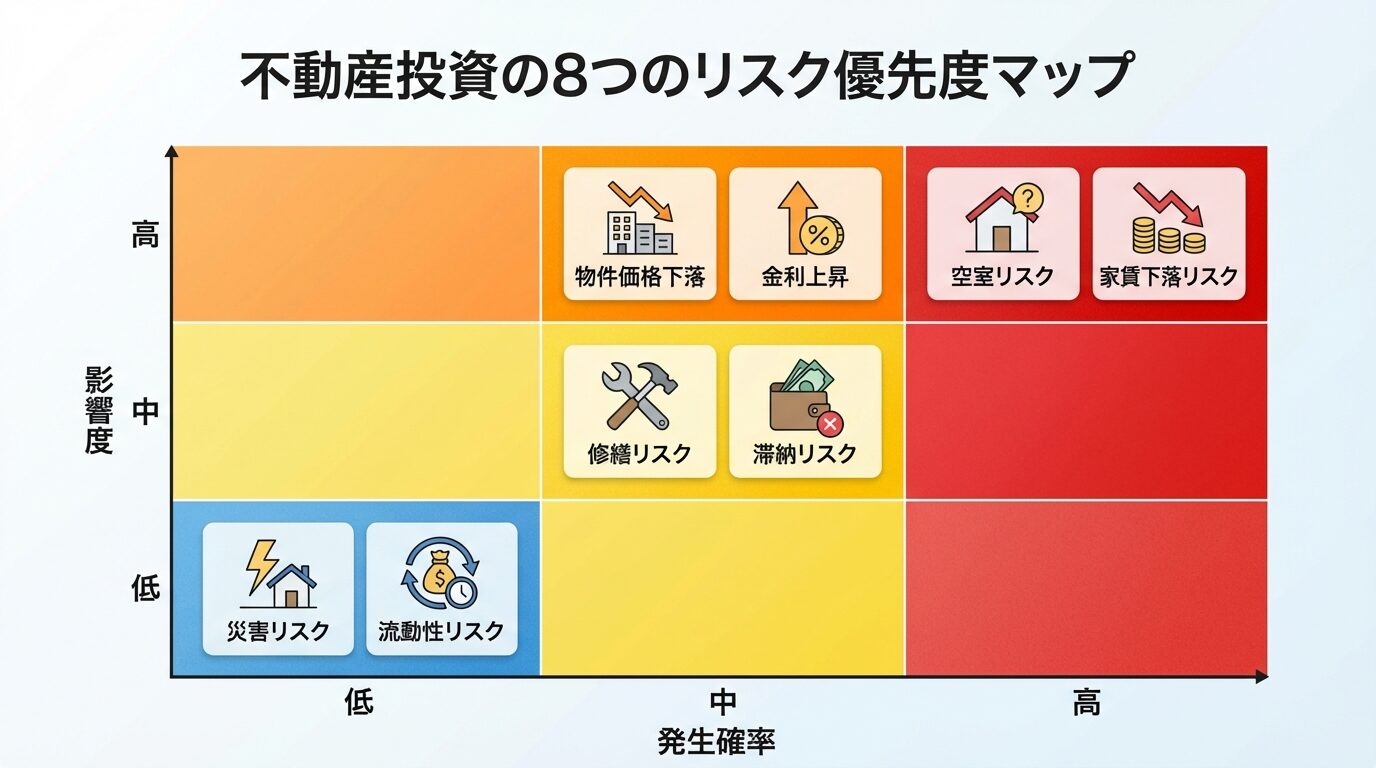

不動産投資の8つのリスク

不動産投資には様々なリスクが存在しますが、発生確率や影響度は異なります。ここでは、特に注意すべき8つのリスクを優先度順に解説します。

それぞれのリスクの特性を理解し、適切な対策を講じることが不動産投資成功の鍵となります。

空室リスクは不動産投資における最大のリスクです。入居者がいなければ家賃収入が得られず、ローン返済や管理費の支払いが自己資金からの持ち出しになります。

空室が長期化すると、キャッシュフローが悪化し、最悪の場合は物件を手放さざるを得ない状況に陥る可能性があります。

空室リスクは立地選定で大きく左右されます。賃貸需要の低いエリアでは空室率が高まります。

東京23区や主要都市の駅近物件は賃貸需要が安定しており、空室リスクを抑えられます。一方、地方や郊外の物件は人口減少の影響を受けやすく、空室率が高まる傾向にあります。東京都政策企画局の推計によると、東京都の人口は2030年に1,424万人でピークを迎え、その後も緩やかな減少にとどまると予測されています。

対策としては、賃貸需要の高いエリアを選ぶこと、入居率の高い管理会社に委託すること、家賃設定を適正に保つことが重要です。

築年数が経過すると、建物の劣化や設備の古さから家賃が下落するのが一般的です。家賃下落は収益性に直結するため、長期的な投資計画に大きな影響を与えます。

家賃下落の程度はエリアによって異なります。都心部や人気エリアでは需要が安定しているため、家賃下落が緩やかです。

定期的なリフォームで物件の魅力を維持することで、家賃下落を抑制できます。

一方、郊外や地方では人口減少の影響で賃貸需要が減少し、家賃を下げざるを得ない状況が生じやすくなります。対策としては、立地選定を慎重に行うこと、定期的なリフォームで物件の魅力を維持すること、周辺相場を把握して適正な家賃設定を行うことが挙げられます。

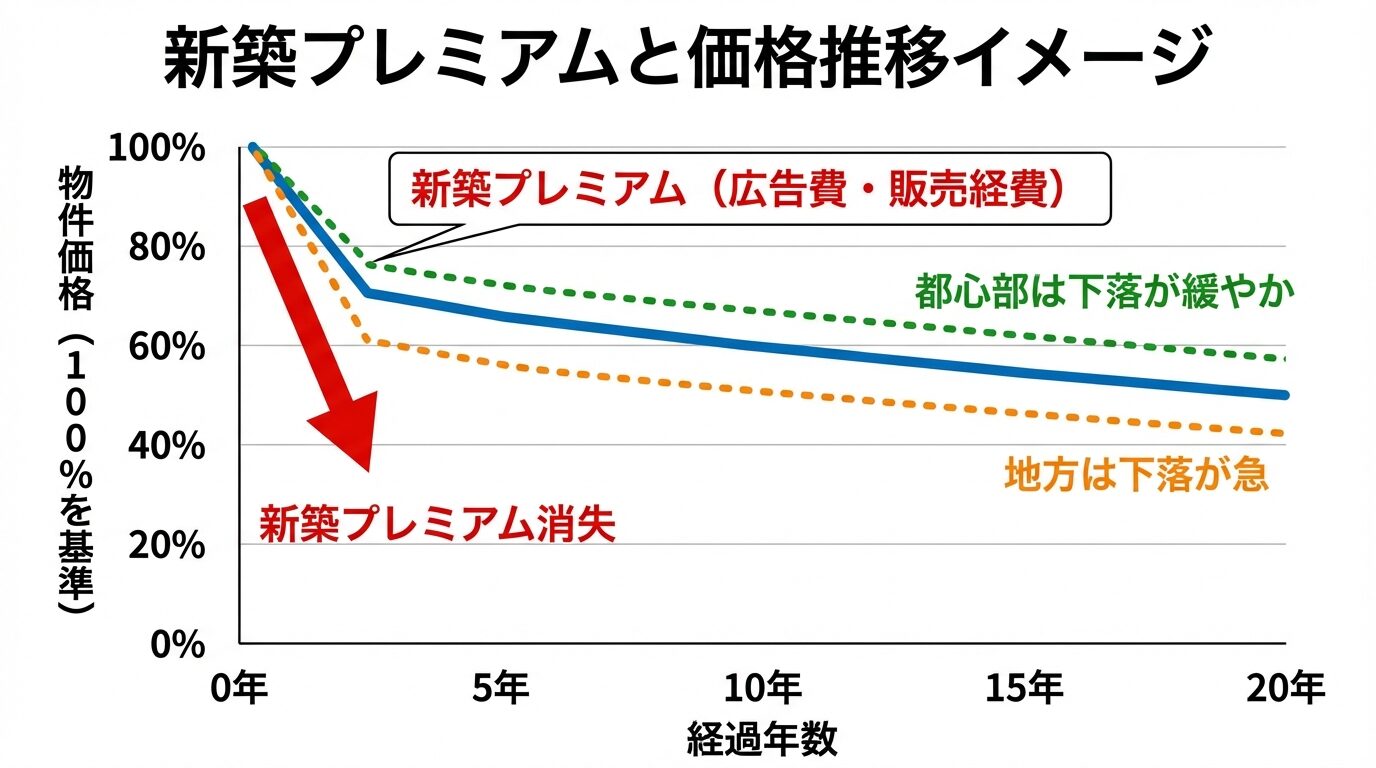

不動産価格は市況や経済情勢、エリアの人気度によって変動します。購入時よりも価格が下落した状態で売却すると、キャピタルロス(売却損)が発生します。

特に新築物件は購入直後に価格が下落する「新築プレミアム」が存在します。新築時の価格には広告費や販売経費が上乗せされているため、中古になった瞬間に1〜3割程度価格が下がるケースがあります。

新築プレミアムを理解せず購入すると、売却時に大きな損失が発生する可能性があります。

物件価格下落リスクを抑えるには、資産価値が維持されやすいエリアを選ぶこと、中古物件を検討すること、長期保有を前提とした投資計画を立てることが重要です。都心部や再開発エリアは資産価値が維持されやすく、価格下落リスクを抑えられる傾向にあります。

不動産投資ローンを変動金利で組んでいる場合、市場金利の上昇に伴い返済額が増加するリスクがあります。金利がわずか0.5%上昇するだけでも、毎月の返済額が1万円以上増加するケースもあります。

例えば、借入額5,000万円、返済期間35年、金利2.5%のローンで、10年後に金利が3.0%に上昇した場合、毎月の返済額は約1万円増加し、返済総額では200万円以上の差が生じる可能性があります。

変動金利は金利上昇リスクがあります。固定金利も検討しましょう。

金利上昇リスクへの対策としては、固定金利を選択すること、自己資金比率を高めて借入額を抑えること、金利上昇を見込んだ収支計画を立てることが挙げられます。また、余裕資金がある場合は繰り上げ返済を行い、返済期間を短縮することで金利上昇の影響を軽減できます。

建物や設備は経年劣化するため、定期的な修繕が必要です。外壁塗装、屋上防水、給排水管の交換など、大規模修繕には多額の費用がかかります。

区分マンション投資の場合、修繕積立金が毎月徴収されますが、築年数が経過すると積立金が不足し、値上げや一時金の徴収が行われるケースがあります。国土交通省のガイドラインによると、築年数が経過すると修繕積立金が値上げされるケースが多く見られます。

一戸建て投資では年間15万円程度の修繕費積み立てが目安です。

一戸建て投資の場合は、オーナー自身で修繕費を積み立てる必要があります。アットホーム株式会社の調査によると、築30年以上の一戸建て居住者の平均修繕費が532万円程度という結果もあり、年間15万円程度の積み立てが目安となります。対策としては、長期修繕計画を確認すること、修繕積立金の残高をチェックすること、修繕費用を事前に積み立てておくことが重要です。

入居者が家賃を滞納すると、収入が途絶えるだけでなく、滞納者への対応に時間と費用がかかります。家賃滞納が長期化すると、法的手続きが必要になり、弁護士費用なども発生します。

家賃保証会社を利用すれば、滞納時でも保証会社が代わりに家賃を支払ってくれます。

滞納リスクを軽減するには、入居審査を厳格に行うこと、家賃保証会社を利用すること、信頼できる管理会社に委託することが有効です。家賃保証会社を利用すれば、入居者が滞納した場合でも保証会社が代わりに家賃を支払ってくれるため、オーナーの収入は確保されます。保証料は入居者負担となるため、オーナーの経済的負担は増えません。

地震や火災、台風などの自然災害により物件が損壊すると、修繕費用が発生するだけでなく、家賃収入も途絶える可能性があります。最悪の場合、建物が全壊し、ローンだけが残る状況に陥ることもあります。

災害リスクへの対策としては、火災保険・地震保険に加入すること、耐震性の高い物件を選ぶこと、ハザードマップで災害リスクを確認することが重要です。

地震保険は火災保険とセットで加入が必要です。保険金額は火災保険の30〜50%が上限です。

火災保険は建物の損害を補償し、地震保険は地震・噴火・津波による損害を補償します。地震保険は火災保険とセットで加入する必要があり、保険金額は火災保険の30〜50%が上限となります。

不動産は株式や債券と比べて流動性が低く、売却したいと思ってもすぐに買い手が見つからない場合があります。売却までに数か月から1年以上かかることも珍しくありません。

特に地方物件や築古物件、特殊な間取りの物件は買い手が限られ、売却に時間がかかる傾向にあります。急いで売却しようとすると、相場より安い価格で売らざるを得ない状況に陥る可能性があります。

都心部のコンパクトマンションは需要が安定しており、比較的スムーズに売却できます。

流動性リスクを抑えるには、需要の高いエリア・物件タイプを選ぶこと、長期保有を前提とした投資計画を立てること、売却時期を慎重に見極めることが重要です。都心部のコンパクトマンションは需要が安定しており、比較的スムーズに売却できる傾向にあります。

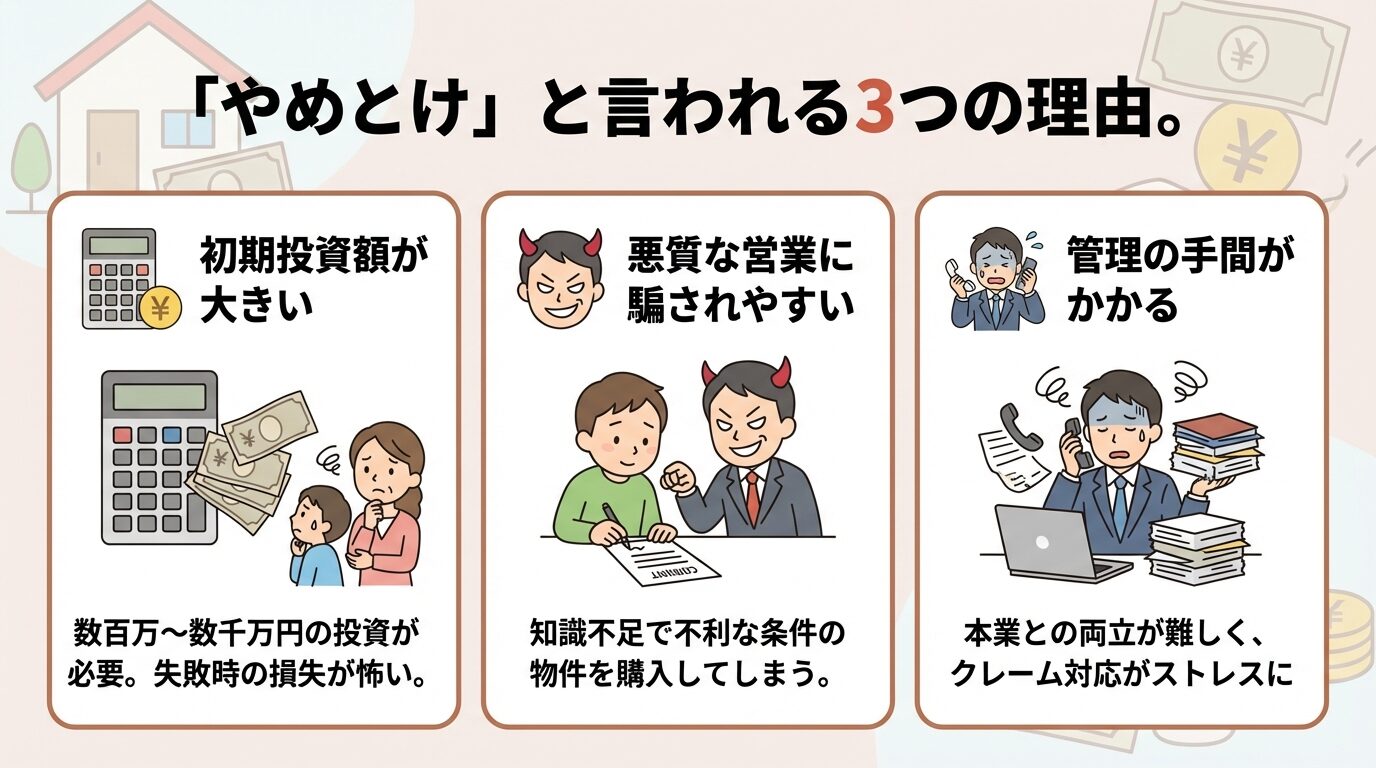

「不動産投資はやめとけ」と言われる3つの理由

不動産投資について調べると、「やめとけ」という否定的な意見を目にすることがあります。なぜそのような意見が存在するのか、その背景を客観的に分析します。

否定的意見の理由を理解することで、リスクの実態と誤解を整理し、冷静な判断材料を得ることができます。

不動産投資は数百万円から数千万円の初期投資が必要です。多くの場合、不動産投資ローンを利用して物件を購入するため、借入額も大きくなります。

失敗して空室が続くと、ローン返済が困難になり、最悪の場合は自己破産に至る可能性もあります。

もし投資に失敗して空室が続いたり、物件価格が大幅に下落したりすると、ローン返済が困難になり、最悪の場合は自己破産に至る可能性もあります。このような失敗時の損失の大きさが、「やめとけ」という意見につながっています。しかし、適切な物件選定とリスク管理を行えば、失敗の確率を大幅に下げることができます。立地選定を慎重に行い、収支計画を保守的に立てることで、リスクを抑えた投資が可能です。

不動産投資の知識が不足している状態で営業を受けると、不利な条件の物件を購入してしまうリスクがあります。特に新築マンションの営業では、「節税になる」「家賃保証があるから安心」といった甘い言葉で勧誘されるケースがあります。

実際には、節税効果は一時的なものであり、家賃保証も定期的に見直されて減額される可能性があります。こうした営業トークを鵜呑みにして購入し、後悔する人が多いことが「やめとけ」という意見の背景にあります。

複数の不動産会社から情報を集め、契約内容を隅々まで確認することが重要です。

対策としては、複数の不動産会社から情報を集めること、契約内容を隅々まで確認すること、不明点があれば専門家に相談することが重要です。

不動産投資は「不労所得」と思われがちですが、実際には物件管理、入居者対応、修繕手配など、様々な業務が発生します。本業が忙しいサラリーマンにとって、これらの業務を並行して行うのは負担になります。

入居者からのクレーム対応や、夜間・休日の緊急対応が必要になることもあり、精神的なストレスになるケースもあります。このような管理の手間が「やめとけ」という意見につながっています。

信頼できる管理会社に委託すれば、オーナー業務の大部分を任せることができます。

しかし、信頼できる管理会社に委託すれば、オーナー業務の大部分を任せることができます。管理会社の選定を慎重に行い、適切な管理体制を構築することで、本業との両立は十分に可能です。

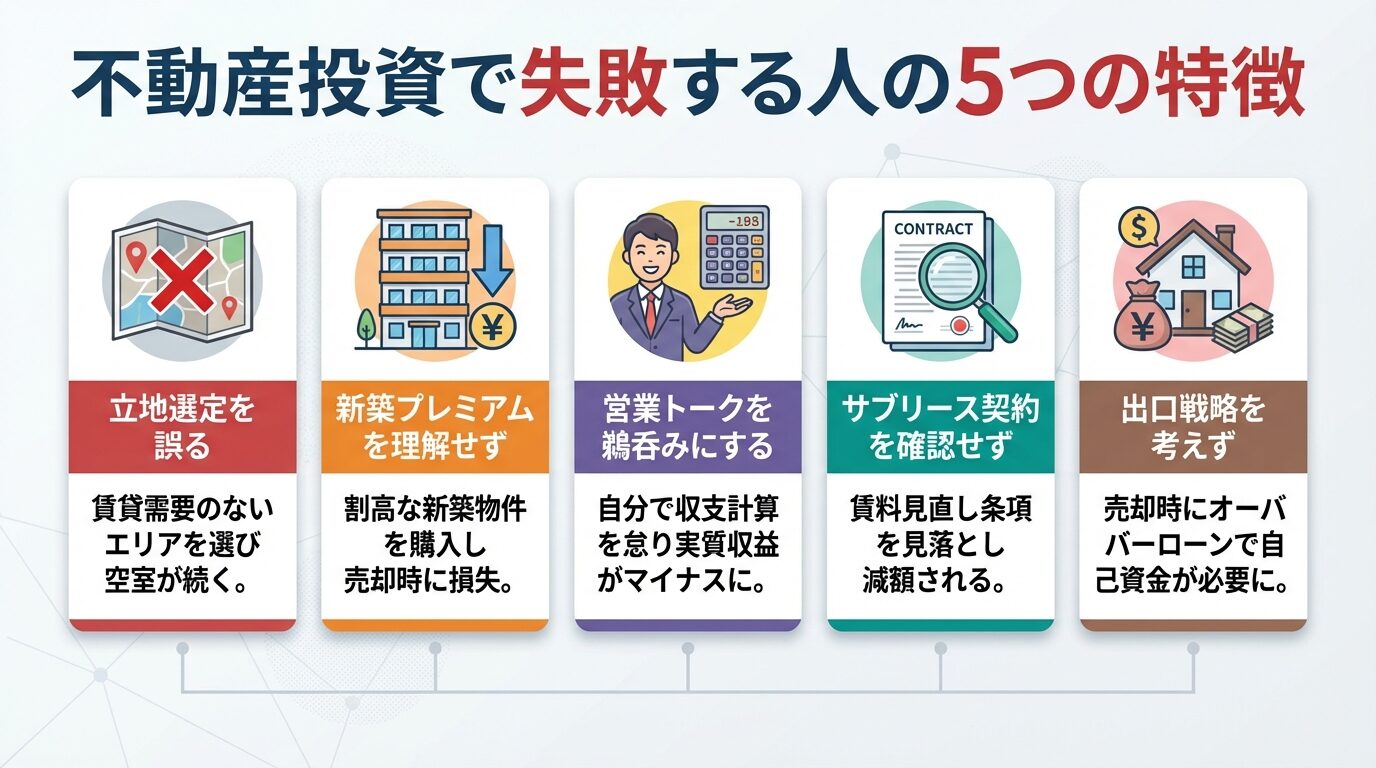

不動産投資で失敗する人の5つの特徴と回避策

不動産投資で失敗する人には共通の特徴があります。失敗パターンを理解し、同じ過ちを避けることが成功への近道です。

ここでは、失敗する人の5つの特徴と、それぞれの回避策を具体的に解説します。

不動産投資で最も重要なのは立地選定です。賃貸需要のないエリアの物件を購入すると、空室が続き、家賃収入が得られません。

地方や郊外の物件は人口減少の影響を受けやすく、空室リスクが高まります。

特に地方や郊外の物件は、人口減少の影響を受けやすく、空室リスクが高まります。「利回りが高い」という理由だけで地方物件を購入し、空室に苦しむケースが多く見られます。回避策としては、人口動態データを確認し、人口が増加または維持されているエリアを選ぶことが重要です。東京都心部や主要都市の駅近物件は賃貸需要が安定しており、空室リスクを抑えられます。東京都政策企画局の推計によると、東京都の人口は2030年にピークを迎えますが、その後も緩やかな減少にとどまると予測されています。都心部は人口流入が続いており、賃貸需要が安定している傾向にあります。

新築物件は購入直後に価格が下落する「新築プレミアム」が存在します。新築時の価格には広告費や販売経費が上乗せされているため、中古になった瞬間に1〜3割程度価格が下がるケースがあります。

新築プレミアムを理解せずに新築物件を購入すると、売却時に大きな損失が発生する可能性があります。特に、表面利回りだけを見て判断すると、実質的な収益性を見誤ります。

中古物件は新築プレミアムがない分、価格下落リスクを抑えられます。

回避策としては、中古物件も検討すること、物件価格が適正かを周辺相場と比較すること、長期保有を前提とした投資計画を立てることが重要です。中古物件は新築プレミアムがない分、価格下落リスクを抑えられます。

不動産会社の営業トークを鵜呑みにして、自分で収支計算を行わずに購入を決めてしまうケースがあります。「家賃保証があるから安心」「節税効果が大きい」といった言葉に惑わされ、実際の収益性を確認しないまま契約してしまうのです。

家賃保証は定期的に見直されて減額される可能性があり、節税効果も一時的なものです。

実際には、家賃保証は定期的に見直されて減額される可能性があり、節税効果も一時的なものです。また、管理費や修繕費、税金などの経費を考慮しないと、実質的な収益はマイナスになることもあります。回避策としては、自分で収支計算を行うこと、空室率や家賃下落を保守的に見積もること、長期的なキャッシュフローをシミュレーションすることが重要です。不明点があれば、不動産会社以外の専門家(ファイナンシャルプランナーや税理士)に相談することも有効です。

サブリース契約は、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払う仕組みです。「30年家賃保証」などの謳い文句で勧誘されることが多いですが、実際には定期的に賃料の見直しが行われ、減額される可能性があります。

契約書には「賃料は市場環境に応じて見直す」といった条項が記載されていることが多く、オーナーが減額を拒否すると契約を解除されるケースもあります。また、免責期間が設けられており、空室発生直後の一定期間は家賃保証がない場合もあります。

2020年施行の賃貸住宅管理業法により、サブリース契約時には賃料減額リスクの説明が義務付けられています。

回避策としては、契約書を隅々まで確認すること、賃料見直しの条件や免責期間を把握すること、サブリース会社の実績や財務状況を調査することが重要です。2020年に施行された「賃貸住宅管理業法」により、サブリース契約時には賃料減額リスクの説明が義務付けられています。

出典: 国土交通省 賃貸住宅管理業法

不動産投資は購入して終わりではなく、いつかは売却する「出口戦略」が重要です。出口戦略を考えずに購入すると、売却時に思うような価格で売れず、損失が発生する可能性があります。

特に、流動性の低い物件(地方物件、築古物件、特殊な間取り)は買い手が限られ、売却に時間がかかります。また、ローン残債が売却価格を上回る「オーバーローン」の状態では、売却時に自己資金を追加で用意する必要があります。

繰り上げ返済を活用し、早期に残債を減らすことで、売却時の選択肢が広がります。

回避策としては、購入時から売却時期を想定すること、流動性の高い物件を選ぶこと、ローン返済計画を立てて残債を減らすことが重要です。繰り上げ返済を活用し、早期に残債を減らすことで、売却時の選択肢が広がります。

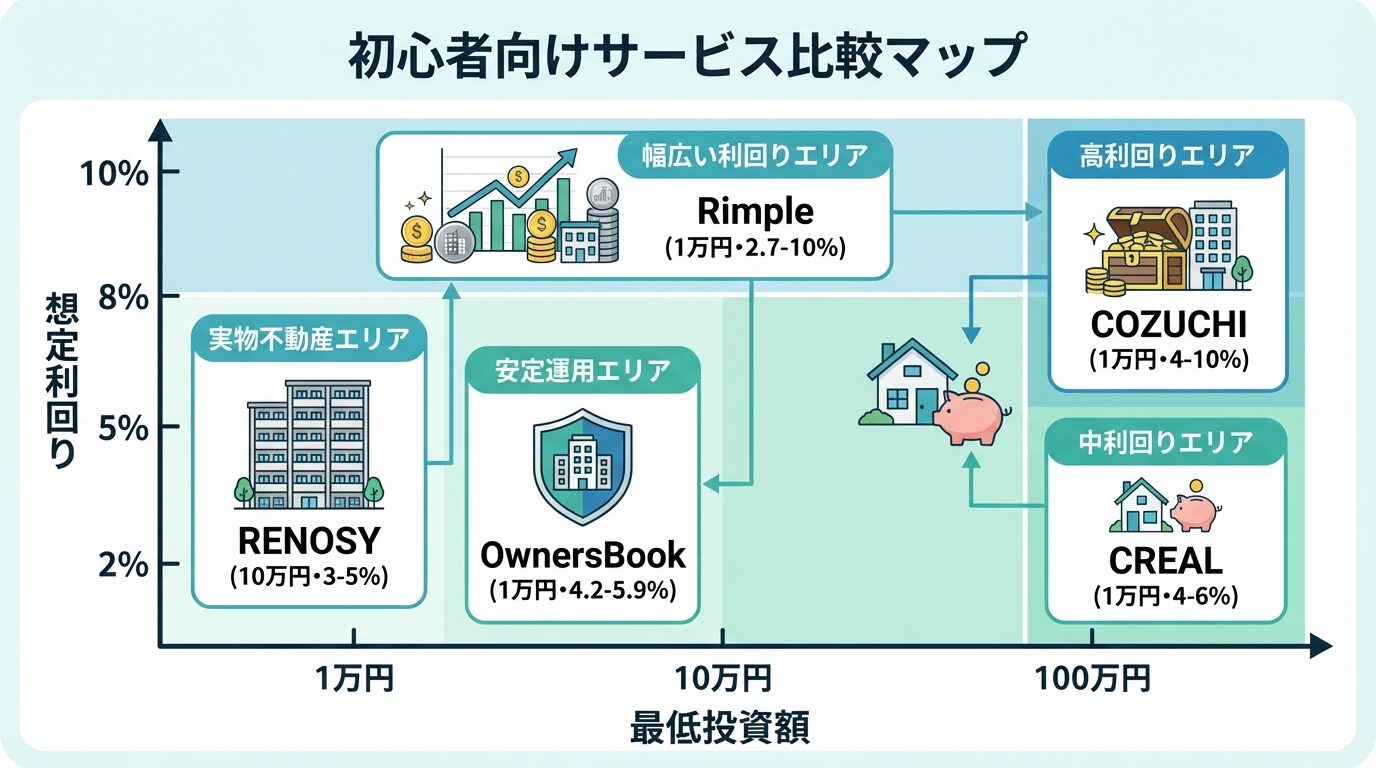

リスクを抑えて始められるおすすめサービス5選

不動産投資のリスクを抑えたい方には、少額投資や管理の手間が少ないサービスがおすすめです。ここでは、初心者が安心して始められる5つのサービスを紹介します。

それぞれのサービスの特徴を理解し、自分に合った投資方法を選びましょう。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、1万円から不動産投資を始められる不動産クラウドファンディングサービスです。短期運用型と中長期運用型の2つのタイプがあり、短期運用型は想定年利4〜10%と高い利回りが魅力です。

出典: COZUCHI公式サイト

運営会社はLAETOLI株式会社で、これまでに143件のファンドを組成しています。オンライン完結で投資でき、1万円から始められるため、初心者でも気軽に不動産投資を体験できます。

優先劣後構造の有無は案件により異なります。投資前に各ファンドの詳細を確認しましょう。

優先劣後構造の有無は案件により異なるため、投資前に各ファンドの詳細を確認することが重要です。リスクを抑えたい方は、優先劣後構造が設定されているファンドを選ぶとよいでしょう。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。運営会社は東証グロース上場企業であり、信頼性が高いのが特徴です。

最低投資額は1万円、想定利回りは4〜6%で、これまでに142件のファンドを組成しています。

出典: CREAL公式サイトオンライン完結で投資でき、優先劣後構造の有無は案件により異なります。

ホテルやオフィスビル、マンションなど多様な物件タイプのファンドを提供しています。

CREALの特徴は、ホテルやオフィスビル、マンションなど多様な物件タイプのファンドを提供している点です。分散投資を考えている方に適しています。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSYは、株式会社GA technologiesが運営するAI不動産投資サービスです。運営会社は東証グロース上場企業で、管理戸数は44,239戸、入居率は99.6%と高い水準を維持しています。

出典: RENOSY公式サイト

初期費用の目安は10万円からで、想定利回りは3〜5%です。AI技術を活用した物件選定が特徴で、都市部のコンパクトマンションを中心に取り扱っています。

平均空室期間は27日と短く、空室リスクを抑えた運用が期待できます。

オンライン完結で手続きでき、セミナーも開催しているため、初心者でも安心して始められます。平均空室期間は27日と短く、空室リスクを抑えた運用が期待できます。

出典: RENOSY公式サイト

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。親会社のロードスターキャピタル株式会社は東証プライム上場企業で、信頼性が高いのが特徴です。

最低投資額は1万円、想定利回りは4.2〜5.9%で、これまでに410件のファンドを組成しています。

出典: OwnersBook公式サイト貸付型案件は全案件不動産担保付きで、リスクを抑えた投資が可能です。

優先劣後構造の有無は案件タイプにより異なります。投資前に確認しましょう。

優先劣後構造の有無は案件タイプにより異なるため、投資前に各ファンドの詳細を確認することが重要です。セミナーも開催しており、不動産投資の知識を深めることができます。

出典: Rimple公式サイト

| Rimpleの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 2.7%〜10% |

| 実績指標 | 110件 |

| リスク対策 | 優先劣後あり |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | プロパティエージェント株式会社 |

📌 Rimpleの特徴

✓ 東証プライム上場プロパティエージェントが運営

✓ 永久不滅ポイントをリアルエステートコインに交換して投資可能

✓ 優先劣後出資でリスクを軽減した安心設計

Rimpleは、プロパティエージェント株式会社が運営する不動産クラウドファンディングサービスです。親会社のミガロホールディングス株式会社は東証プライム上場企業で、信頼性が高いのが特徴です。

最低投資額は1万円、想定利回りは2.7〜10%で、これまでに110件のファンドを組成しています。

出典: Rimple公式サイト優先劣後構造が設定されているファンドが多く、リスクを抑えた投資が可能です。

Pontaポイントを使って投資できる点も特徴です。少額から不動産投資を体験できます。

オンライン完結で投資でき、Pontaポイントを使って投資できる点も特徴です。少額から不動産投資を体験したい方に適しています。

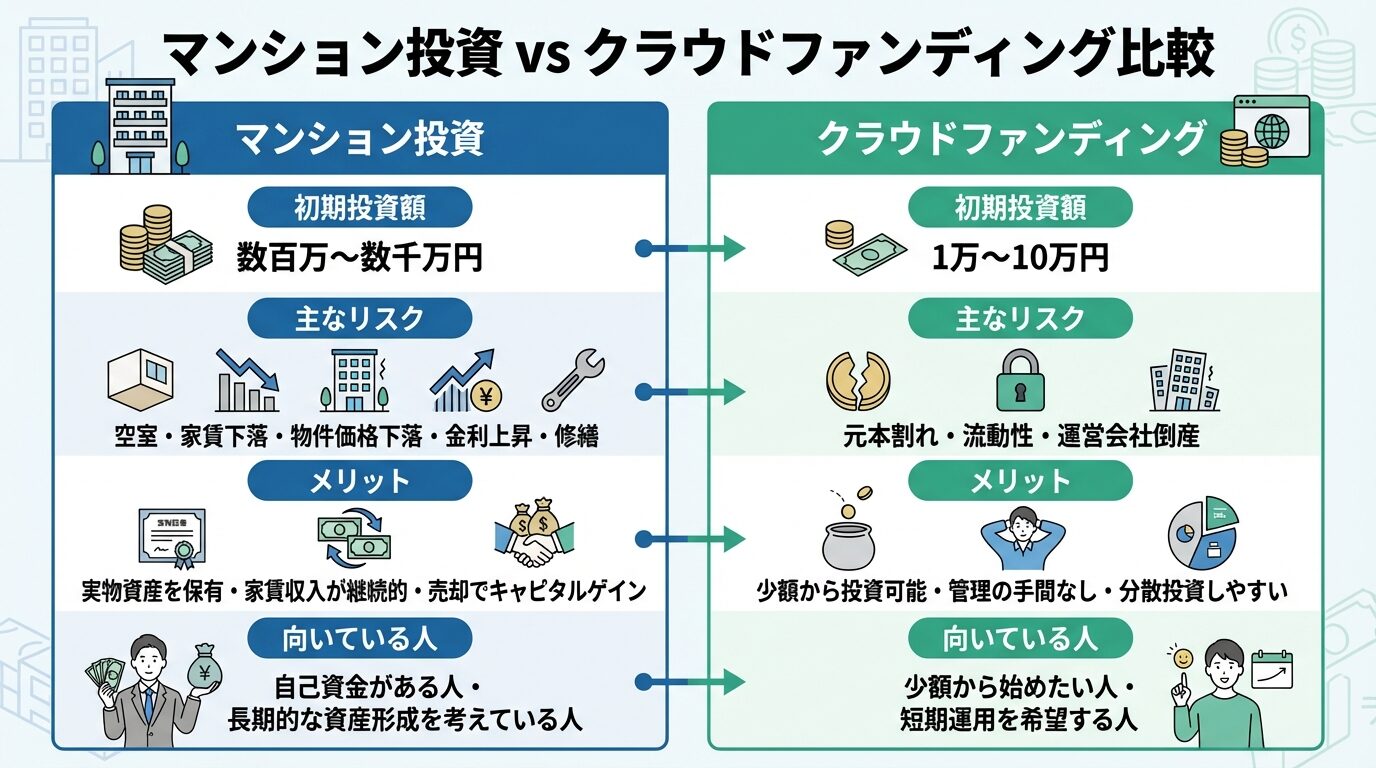

不動産投資には、実物不動産を購入するマンション投資と、少額から始められる不動産クラウドファンディングがあります。それぞれのリスク特性を理解し、自分に合った投資方法を選びましょう。

マンション投資は、区分マンションを購入して賃貸に出す投資方法です。初期投資額は数百万円から数千万円と大きく、多くの場合は不動産投資ローンを利用します。

主なリスクは、空室リスク、家賃下落リスク、物件価格下落リスク、金利上昇リスク、修繕リスクです。特に空室リスクは収益に直結するため、立地選定が最も重要です。

実物資産を保有でき、家賃収入が継続的に得られるのがマンション投資の魅力です。

一方、メリットとしては、実物資産を保有できること、家賃収入が継続的に得られること、将来的に売却してキャピタルゲインを狙えることが挙げられます。また、生命保険の代わりになる、相続税対策になるといった副次的なメリットもあります。マンション投資が向いている人は、ある程度の自己資金がある人、長期的な資産形成を考えている人、物件管理を管理会社に任せられる人です。本業が忙しいサラリーマンでも、信頼できる管理会社に委託すれば、手間をかけずに運用できます。

不動産クラウドファンディングは、複数の投資家から資金を集めて不動産に投資し、賃料収入や売却益を分配する仕組みです。1万円から投資できるため、初心者でも始めやすいのが特徴です。

途中解約できない案件が多いため、余裕資金で投資することが重要です。

主なリスクは、元本割れリスク、流動性リスク(途中解約できない場合が多い)、運営会社の倒産リスクです。優先劣後構造が設定されているファンドでは、一定範囲内の損失は事業者が負担するため、投資家のリスクが軽減されます。メリットとしては、少額から投資できること、物件管理の手間がかからないこと、分散投資がしやすいことが挙げられます。また、運用期間が短い案件が多く、短期間で資金を回収できる点も魅力です。クラウドファンディングが向いている人は、少額から不動産投資を始めたい人、物件管理の手間をかけたくない人、短期運用を希望する人です。ただし、途中解約できない案件が多いため、余裕資金で投資することが重要です。

| 項目 | マンション投資 | クラウドファンディング |

| 最低投資額 | 数百万円〜数千万円 | 1万円〜10万円 |

| 想定利回り | 3〜5%(表面利回り) | 2.7〜11%(想定年利) |

| 主なリスク | 空室・家賃下落・物件価格下落 金利上昇・修繕 |

元本割れ・流動性 運営会社倒産 |

| 流動性 | 低い(売却に数か月〜1年) | 低い(途中解約不可が多い) |

| 管理の手間 | 管理会社に委託可能 | なし |

| 運用期間 | 長期(数年〜数十年) | 短期〜中期(数か月〜数年) |

| 向いている人 | 自己資金がある人 長期的な資産形成を考えている人 |

少額から始めたい人 短期運用を希望する人 |

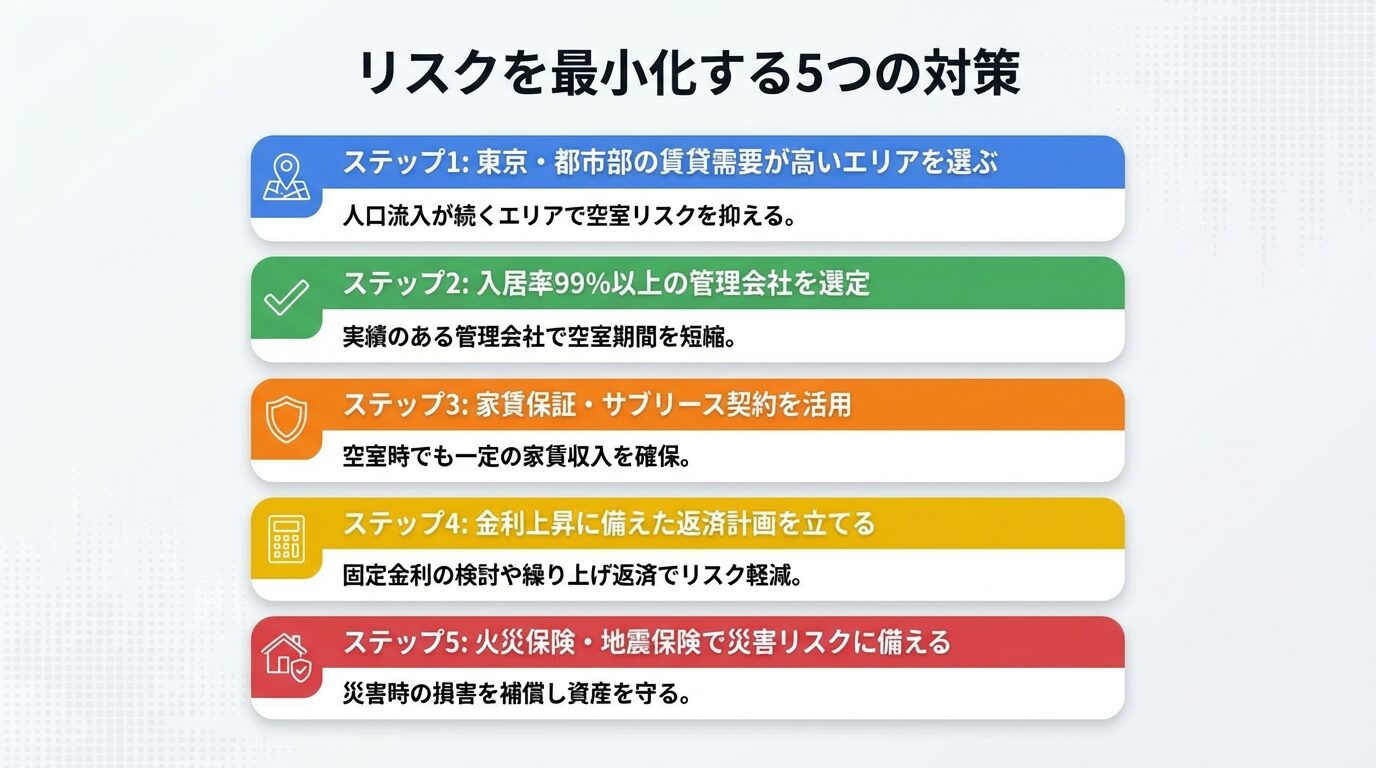

リスクを最小化する5つの対策方法

不動産投資のリスクを完全に避けることはできませんが、適切な対策を講じることで大幅に軽減できます。ここでは、リスクを最小化するための5つの対策方法を解説します。

不動産投資で最も重要なのは立地選定です。賃貸需要が高いエリアを選ぶことで、空室リスクと家賃下落リスクを大幅に抑えられます。

東京23区や主要都市の駅近物件は、人口流入が続き、賃貸需要が安定しています。

東京23区や主要都市の駅近物件は、人口流入が続いており、賃貸需要が安定しています。都心部は人口流入が続いており、賃貸需要が安定している傾向にあります。一方、地方や郊外は人口減少の影響を受けやすく、空室リスクが高まります。利回りが高くても、空室が続けば収益は得られません。立地選定を最優先に考え、賃貸需要の高いエリアを選ぶことが成功の鍵です。

管理会社の選定は、不動産投資の成否を左右する重要な要素です。入居率の高い管理会社に委託することで、空室リスクを大幅に抑えられます。

例えば、RENOSYは入居率99.6%、J.P.Returnsは99.96%と高い水準を維持しています。

出典: RENOSY公式サイト

出典: J.P.Returns公式サイトこのような実績のある管理会社は、入居者募集力が高く、空室期間を短く抑えられます。

管理会社を選ぶ際は、入居率・管理戸数・対応エリア・サービス内容・管理費用を確認しましょう。

管理会社を選ぶ際は、入居率だけでなく、管理戸数、対応エリア、サービス内容、管理費用も確認しましょう。複数の管理会社を比較し、自分の物件に最適な会社を選ぶことが重要です。

家賃保証やサブリース契約を活用することで、空室リスクと滞納リスクを軽減できます。サブリース契約では、不動産会社が物件を一括で借り上げ、オーナーに毎月一定の賃料を支払います。

サブリース契約は賃料が定期的に見直され、減額される可能性があります。契約書を隅々まで確認しましょう。

ただし、サブリース契約には注意点があります。賃料は定期的に見直され、減額される可能性があること、免責期間が設けられている場合があること、契約解除が難しいことなどです。サブリース契約を結ぶ際は、契約書を隅々まで確認し、賃料見直しの条件や免責期間を把握することが重要です。また、サブリース会社の実績や財務状況を調査し、信頼できる会社を選びましょう。

変動金利でローンを組んでいる場合、金利上昇リスクに備えた返済計画を立てることが重要です。金利が1%上昇した場合でも返済できるよう、保守的な収支計画を立てましょう。

対策としては、固定金利を選択すること、自己資金比率を高めて借入額を抑えること、余裕資金がある場合は繰り上げ返済を行うことが有効です。繰り上げ返済には「期間短縮型」と「返済額軽減型」がありますが、金利上昇リスクに備える場合は「期間短縮型」を選ぶとよいでしょう。

現在の金利+1〜1.5%でも収支が耐えられるかストレスシミュレーションを行いましょう。

また、金利上昇を見込んだストレスシミュレーションを行い、現在の金利+1〜1.5%でも収支が耐えられるかを試算しておくことが重要です。

災害リスクに備えるには、火災保険と地震保険への加入が不可欠です。火災保険は建物の火災・風災・水災などによる損害を補償し、地震保険は地震・噴火・津波による損害を補償します。

地震保険は火災保険とセットで加入する必要があり、保険金額は火災保険の30〜50%が上限となります。地震大国である日本では、地震保険への加入は必須と考えるべきでしょう。

物件購入前にハザードマップで災害リスクを確認し、浸水想定区域や土砂災害警戒区域を避けましょう。

また、物件購入前にハザードマップで災害リスクを確認し、浸水想定区域や土砂災害警戒区域を避けることも重要です。耐震性の高い物件を選ぶことで、地震による損害を軽減できます。

営業トークの見抜き方

不動産投資で失敗しないためには、悪質な営業トークを見抜き、信頼できる会社を選ぶことが重要です。ここでは、注意すべき営業トークと、信頼できる会社の見分け方を解説します。

不動産投資の営業では、以下のような誤解を招く表現に注意が必要です。

「絶対に儲かる」「元本保証」といった断定的な表現は法律で禁止されています。不動産投資には必ずリスクがあります。

「絶対に儲かる」「元本保証」といった断定的な表現は、金融商品取引法や不動産特定共同事業法で禁止されています。

出典: 金融商品取引法

出典: 不動産特定共同事業法不動産投資には必ずリスクがあり、元本保証はありません。このような表現を使う会社は避けるべきです。

「30年家賃保証」という表現も注意が必要です。サブリース契約では定期的に賃料の見直しが行われ、減額される可能性があります。契約書には賃料見直しの条項が記載されているため、必ず確認しましょう。

節税効果は減価償却と損益通算による一時的なもので、長期的には税金を先送りしているに過ぎません。

「節税効果が大きい」という表現にも注意が必要です。不動産投資による税効果は、減価償却と損益通算による一時的なものであり、長期的には税金を先送りしているに過ぎません。税効果だけを目的に不動産投資を始めるのは危険です。

信頼できる不動産会社を選ぶには、以下のポイントをチェックしましょう。

まず、会社の実績と信頼性を確認します。上場企業または上場企業グループであること、管理戸数が多く入居率が高いこと、創業年数が長く実績があることが重要です。

2020年施行の賃貸住宅管理業法により、サブリース契約時には賃料減額リスクの説明が義務付けられています。

次に、契約内容の透明性を確認します。リスクについて十分な説明があること、契約書の内容が明確であること、不明点に対して丁寧に回答してくれることが重要です。2020年に施行された「賃貸住宅管理業法」により、サブリース契約時には賃料減額リスクの説明が義務付けられています。

出典: 国土交通省 賃貸住宅管理業法

また、物件の質を確認します。立地が良く賃貸需要が高いこと、物件価格が周辺相場と比較して適正であること、修繕計画が明確であることが重要です。最後に、アフターフォロー体制を確認します。入居者募集や管理を適切に行ってくれること、トラブル時の対応が迅速であること、定期的な報告があることが重要です。

不動産投資で最も気をつけるべきリスクは空室リスクです。入居者がいなければ家賃収入が得られず、ローン返済や管理費の支払いが自己資金からの持ち出しになります。

空室リスクを抑えるには、賃貸需要の高いエリアを選ぶことが最も重要です。東京23区や主要都市の駅近物件は賃貸需要が安定しており、空室リスクを大幅に抑えられます。また、入居率の高い管理会社に委託することも有効です。

初心者が少額から不動産投資を始めるには、不動産クラウドファンディングがおすすめです。1万円から投資でき、物件管理の手間もかかりません。

COZUCHIやCREAL、Rimpleなどのサービスは、オンライン完結で投資でき、初心者でも始めやすいのが特徴です。ただし、途中解約できない案件が多いため、余裕資金で投資することが重要です。

空室リスクを完全に避けることはできませんが、大幅に軽減することは可能です。賃貸需要の高いエリアを選ぶこと、入居率の高い管理会社に委託すること、家賃設定を適正に保つことが重要です。

また、サブリース契約を活用することで、空室時でも一定の家賃収入を確保できます。ただし、サブリース契約には賃料見直しや免責期間などの注意点があるため、契約内容を十分に確認することが重要です。

サブリース契約は空室リスクを軽減できる一方、注意点もあります。賃料は定期的に見直され、減額される可能性があること、免責期間が設けられている場合があること、契約解除が難しいことなどです。

サブリース契約を結ぶ際は、契約書を隅々まで確認し、賃料見直しの条件や免責期間を把握することが重要です。また、サブリース会社の実績や財務状況を調査し、信頼できる会社を選びましょう。2020年に施行された「賃貸住宅管理業法」により、サブリース契約時には賃料減額リスクの説明が義務付けられています。

出典: 国土交通省 賃貸住宅管理業法

変動金利と固定金利のどちらを選ぶかは、リスク許容度と市況によって異なります。変動金利は当初の金利が低く、キャッシュフローを確保しやすい一方、金利上昇リスクがあります。固定金利は金利が変わらないため返済計画が立てやすい一方、当初の金利が高めに設定されています。

金利上昇局面では、固定金利を選ぶことで将来の金利上昇リスクを回避できます。一方、金利が低い状況が続くと予想される場合は、変動金利を選ぶことでコストを抑えられます。自分のリスク許容度と市況を考慮して選択しましょう。

不動産投資で失敗すると、空室が続いて家賃収入が得られず、ローン返済が困難になる可能性があります。最悪の場合、物件を売却してもローンが完済できず、自己資金を追加で用意する必要があります。

失敗を避けるには、立地選定を慎重に行うこと、収支計画を保守的に立てること、信頼できる管理会社に委託することが重要です。また、余裕資金を確保し、突発的な支出に備えることも大切です。

不動産投資には空室リスク、家賃下落リスク、物件価格下落リスク、金利上昇リスクなど、様々なリスクが存在します。しかし、リスクの種類と対策を正しく理解すれば、安定した資産形成の手段として活用できます。

最も重要なのは立地選定です。東京23区や主要都市の駅近物件など、賃貸需要の高いエリアを選ぶことで、空室リスクと家賃下落リスクを大幅に抑えられます。

また、入居率の高い管理会社に委託すること、家賃保証・サブリース契約を活用すること、金利上昇に備えた返済計画を立てること、火災保険・地震保険で災害リスクに備えることも重要です。

初心者は1万円から始められる不動産クラウドファンディングで、まず少額から不動産投資を体験してみましょう。

初心者が少額から始めるには、不動産クラウドファンディングがおすすめです。1万円から投資でき、物件管理の手間もかかりません。COZUCHIやCREAL、Rimpleなどのサービスを活用し、まずは少額から不動産投資を体験してみるとよいでしょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。想定利回りは将来の運用成果を保証するものではありません。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!