不動産投資やめとけの真相|失敗する人・成功する人の違い2026

「老後の資金が心配だけど、不動産投資って本当に初心者でもできるの?」「失敗して借金を抱えたらどうしよう…」そんな不安を抱えている方も多いのではないでしょうか。

不動産投資は、株式投資やFXと比べて価格変動が緩やかで、毎月安定した家賃収入を得られる可能性がある投資方法です。

しかし、知識がないまま始めると空室リスクや想定外の出費で失敗するケースもあります。

この記事では、不動産投資の基本的な仕組みから、初心者におすすめのサービス、投資額別のシミュレーション、失敗を避けるためのリスク対策まで、網羅的に解説します。

記事を読み終える頃には、自分に合った不動産投資の方法が見つかり、安心して第一歩を踏み出せるようになるでしょう。

目次

不動産投資とは?初心者が知っておくべき基本の仕組み

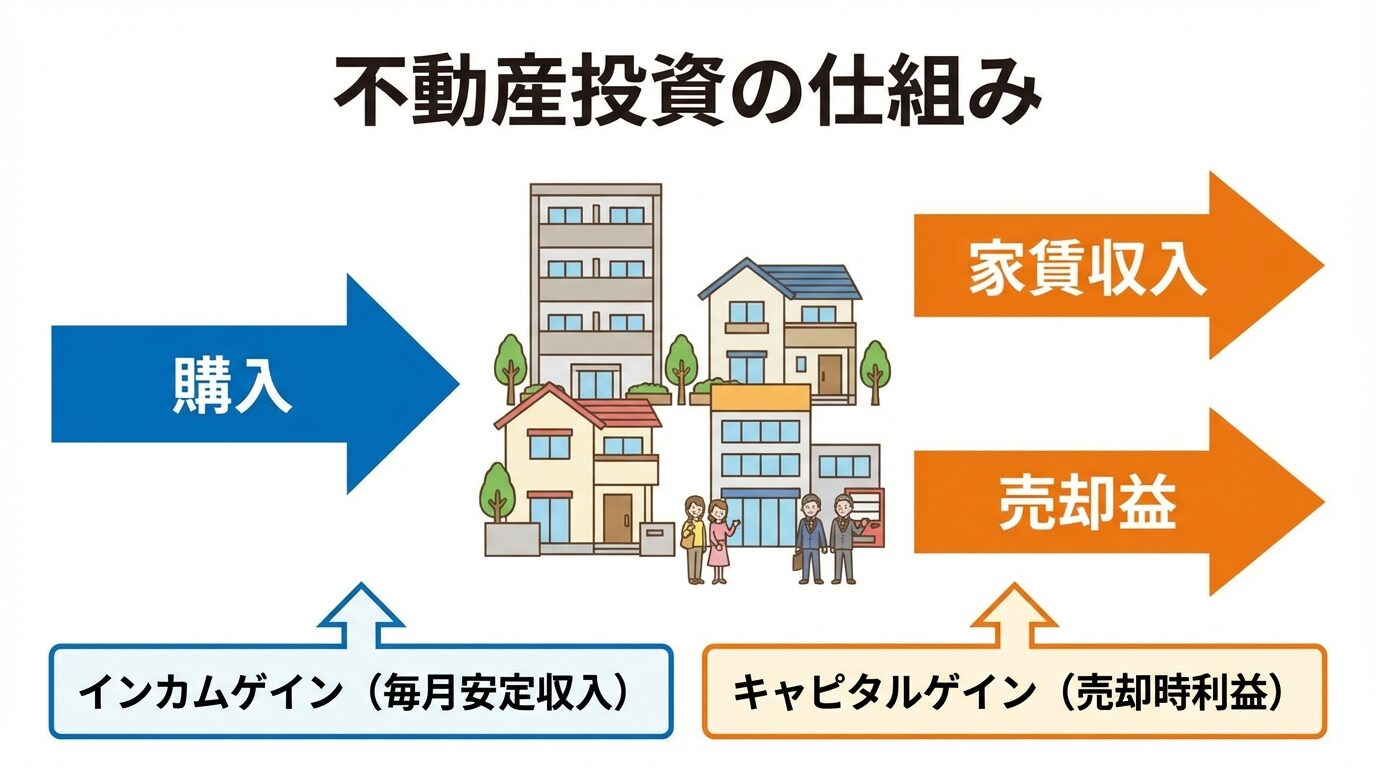

不動産投資とは、マンションやアパートなどの不動産を購入し、それを他人に貸すことで家賃収入を得たり、将来売却することで利益を得る投資方法です。

株式投資やFXのように日々の値動きを気にする必要が少なく、長期的に安定した収入を目指せることから、会社員や公務員の方にも人気があります。

不動産投資の基本的な仕組みを理解することで、自分に合った投資方法を選べるようになります。

不動産投資で利益を得る方法は、大きく分けて「インカムゲイン」と「キャピタルゲイン」の2種類があります。

インカムゲイン(家賃収入)は、購入した不動産を入居者に貸し出すことで、毎月安定した家賃収入を得る方法です。

家賃は毎月変わるものではないため、株式投資のように景気変動の影響を受けにくいという特徴があります。

例えば、月10万円の家賃で貸し出せる物件を所有していれば、年間120万円の収入が見込めます。

ここから管理費や修繕費、ローン返済額を差し引いた残りが、実際の手元に残る収益(キャッシュフロー)となります。

キャピタルゲイン(売却益)は、購入した不動産を購入価格よりも高い価格で売却することで得られる利益です。

不動産価格が上昇傾向にあるエリアや、再開発が予定されている地域では、将来的に物件価格が上がる可能性があります。

ただし、不動産は一般的に新築時が最も価値が高く、経年劣化により価格は下がる傾向にあります。

初心者には、キャピタルゲインよりもインカムゲインで長期的に安定した収入を得る戦略が適しています。

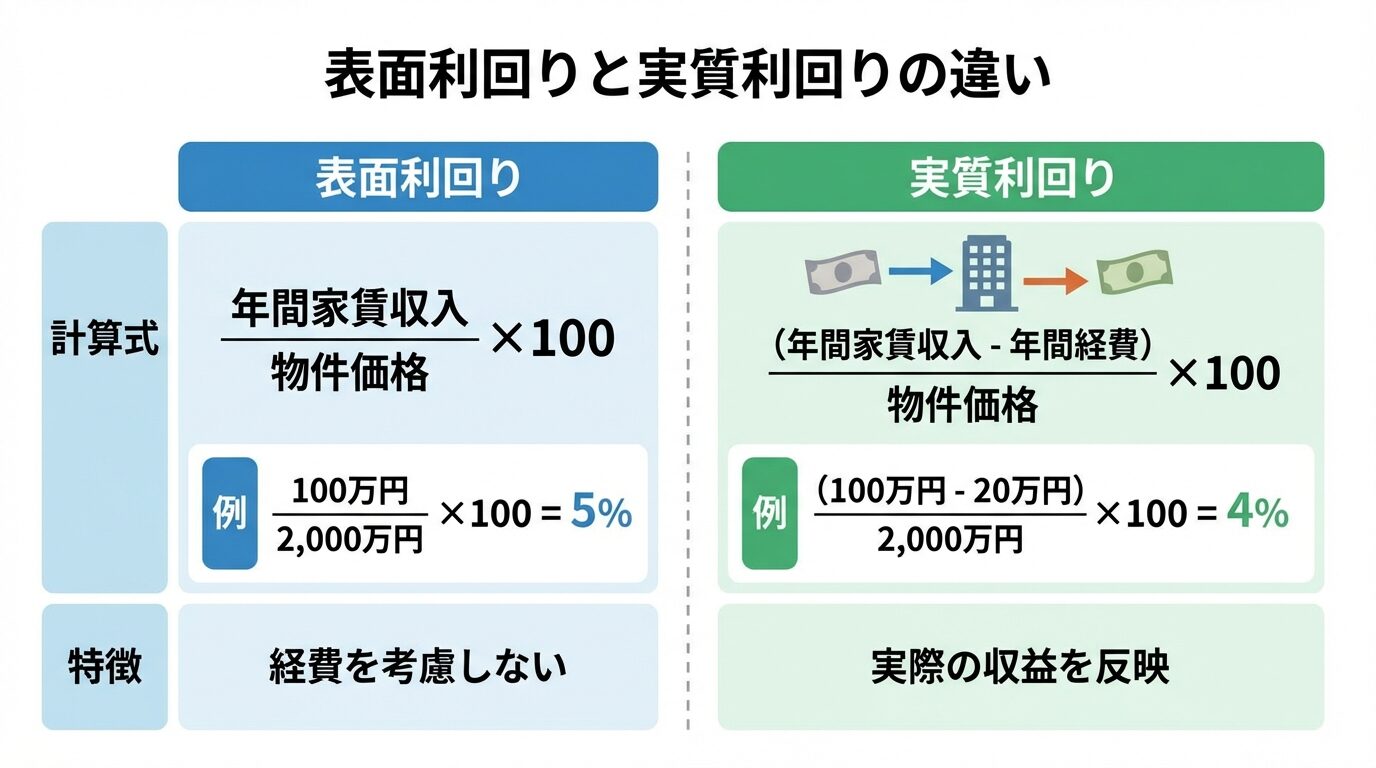

不動産投資では「利回り」という指標が重要です。利回りとは、投資した金額に対してどれだけの収益が得られるかを示す割合のことです。

利回りには「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類があります。

表面利回りは、年間家賃収入を物件価格で割ったもので、経費を考慮していない利回りです。

計算式は「表面利回り(%)= 年間家賃収入 ÷ 物件価格 × 100」となります。

例えば、2,000万円の物件で年間家賃収入が100万円なら、表面利回りは5%です。

物件情報サイトに掲載されている利回りは、多くの場合この表面利回りを指しています。

実質利回りは、年間家賃収入から管理費・修繕費・固定資産税などの経費を差し引いた実質的な利回りです。

計算式は「実質利回り(%)=(年間家賃収入 – 年間経費)÷ 物件価格 × 100」となります。

実際の投資判断では、表面利回りだけでなく実質利回りを確認することが重要です。

不動産投資サービスが提示する「想定利回り」は、あくまで予定分配率であり確約されたものではありません。

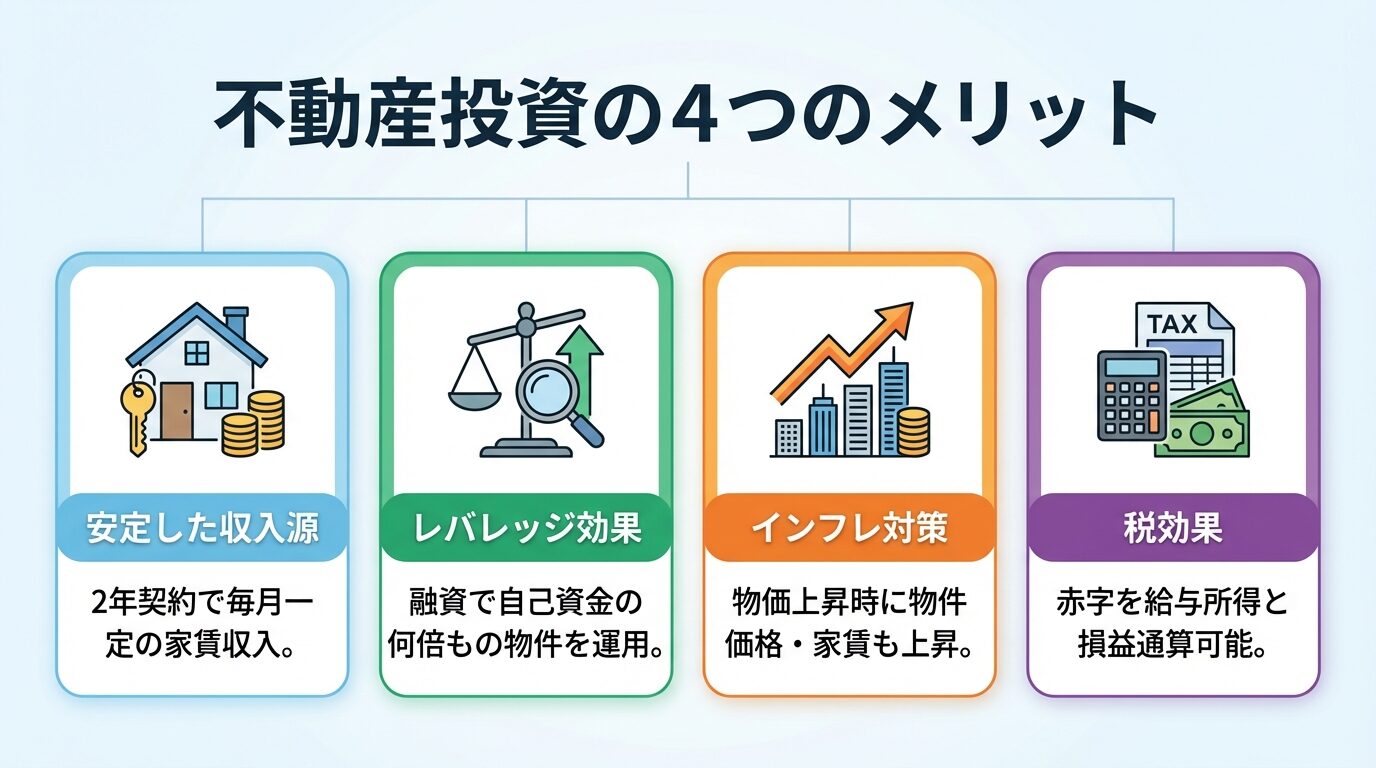

不動産投資が多くの投資家から注目される理由は、いくつかのメリットがあるためです。

第一に、安定した収入源になることです。一度入居者が決まれば、2年間の契約期間中は毎月一定の家賃収入が入ります。

株式投資のように日々価格が変動することが少なく、長期的な収支計画が立てやすいのが特徴です。

第二に、レバレッジ効果を活用できることです。不動産投資では、金融機関からの融資を利用して自己資金の何倍もの金額の物件を購入できます。

例えば、自己資金100万円でも、融資を活用すれば2,000万円の物件を購入し、運用することが可能です。

第三に、インフレ対策になることです。現金や預金は物価上昇により実質的な価値が目減りしますが、不動産は現物資産であるため、インフレ時には物件価格や家賃も上昇する傾向にあります。

第四に、税効果が期待できることです。不動産所得が赤字になった場合、給与所得と損益通算することで所得税・住民税を抑えられる場合があります。

出典: 国税庁

税効果は個人の状況により異なるため、税理士への相談をおすすめします。

これらのメリットがある一方で、不動産投資には空室リスクや価格変動リスクなども存在します。リスクを正しく理解した上で投資判断を行うことが大切です。

不動産投資には、大きく分けて「現物不動産投資」「不動産クラウドファンディング」「REIT(不動産投資信託)」の3つの種類があります。

それぞれ必要な資金額、リスク、管理の手間が異なるため、自分の資金状況や投資目的に合わせて選ぶことが重要です。

ここでは、初心者が知っておくべき不動産投資の種類とその特徴を解説します。

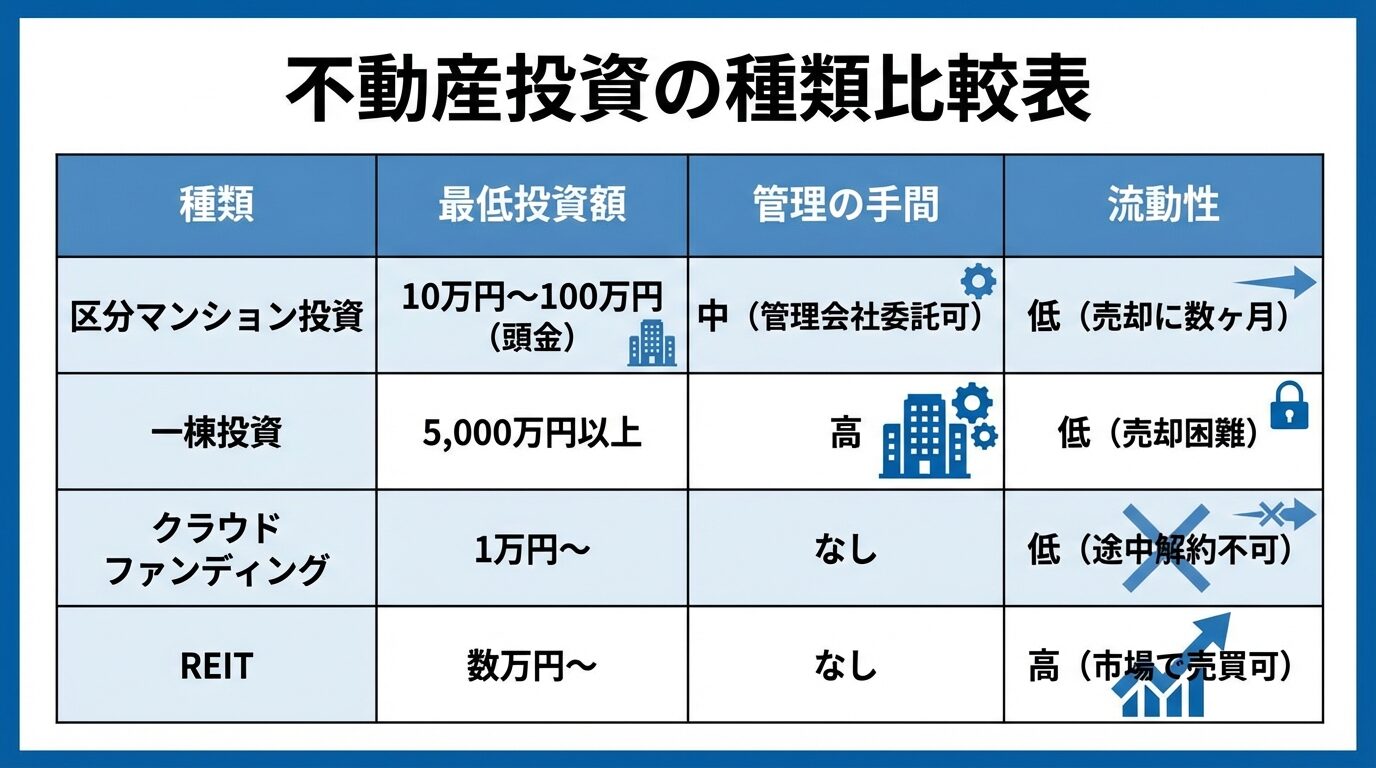

区分マンション投資は、マンションの一室を購入して賃貸に出す投資方法です。

一棟マンションやアパートを購入するよりも初期投資が少なく、サラリーマンの方でも始めやすいのが特徴です。

物件価格は立地や築年数により異なりますが、都心部のコンパクトマンションなら2,000万円〜3,000万円程度が目安です。

融資を活用すれば、自己資金10万円〜100万円程度から始めることも可能です。

管理会社に委託すれば、月々の作業はほとんど不要で本業に支障なく運用できます。

一方で、空室になると家賃収入がゼロになるリスクがあります。1部屋しか所有していない場合、空室期間中はローン返済や管理費の支払いが自己負担となります。

また、一棟投資に比べて利回りが低い傾向にあります。管理費や修繕積立金の負担が大きく、実質利回りは表面利回りよりも低くなることが多いです。

一棟投資は、アパートやマンションを建物全体で購入する投資方法です。

複数の部屋から家賃収入を得られるため、高い収益性が期待できます。

購入費用は立地や規模により大きく異なりますが、一般的に5,000万円以上、都心部では1億円を超えることも珍しくありません。

一棟投資の最大のメリットは、空室リスクの分散です。例えば10部屋のうち1部屋が空室になっても、残り9部屋からの収入があるため、収入がゼロになることはありません。

また、建物全体を所有するため、修繕や設備投資などの意思決定を自由に行えます。

しかし、管理する部屋数が多いため、管理の手間や費用が大きくなります。また、売却時には買い手を見つけるのが難しく、流動性が低いというデメリットもあります。

一棟投資は十分な資金と経験がある方に適した投資方法です。

不動産クラウドファンディングは、インターネットを通じて複数の投資家から資金を集め、不動産に投資する仕組みです。

1万円〜10万円程度の少額から始められるため、不動産投資の初心者や、まずは体験してみたい方に適しています。

不動産クラウドファンディングでは、事業者が投資家から資金を集め、その資金で不動産の取得や賃貸を行います。

投資家は運用で出た利益を「分配金」として受け取ることができます。

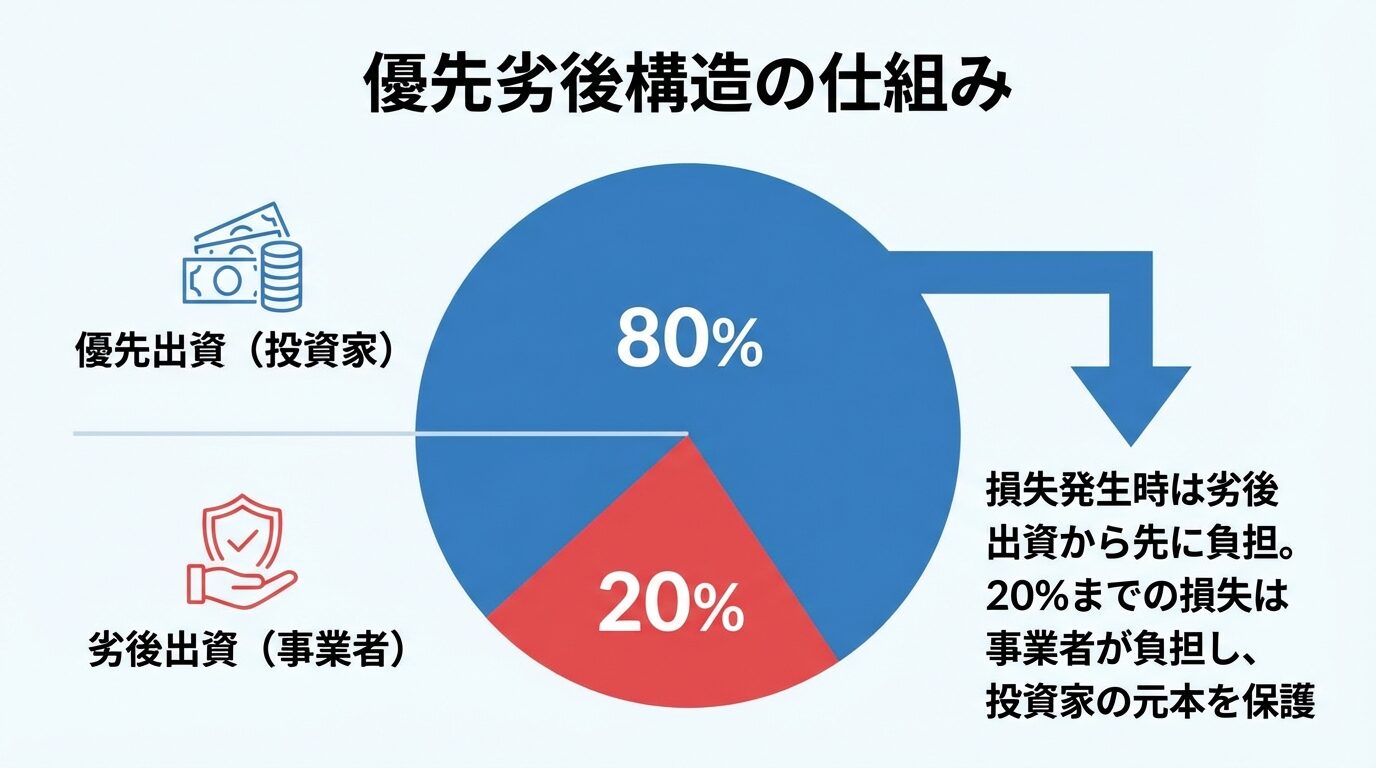

多くの不動産クラウドファンディングでは「優先劣後構造」を採用しており、損失が発生した場合は事業者の出資分から先に負担する仕組みになっています。

優先劣後構造とは、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」とし、損失が発生した場合に劣後出資から先に負担する仕組みです。

例えば、劣後出資比率が20%のファンドであれば、20%までの損失は事業者が負担するため、投資家の元本は守られます。

劣後出資比率を超える損失が発生した場合は、投資家も損失を負担することになります。

また、運用期間中は途中解約ができない場合が多く、資金が拘束されるリスクがあります。

国土交通省のデータによると、不動産クラウドファンディングの市場は急成長しており、2023年度の出資額は1,007.8億円、2024年には1,763.4億円に達しています。

出典: 国土交通省 不動産特定共同事業の利活用促進ハンドブック

REIT(リート)は、不動産投資信託のことで、証券取引所に上場している不動産投資の商品です。

株式と同じように証券会社を通じて売買でき、数万円から投資できるのが特徴です。

REITは、投資家から集めた資金でオフィスビルや商業施設、マンションなどの不動産を購入し、その賃料収入や売却益を投資家に分配します。

REITは流動性が高く、証券取引所が開いている時間であればいつでも売買できます。

また、プロが運用するため、個人で物件を選定・管理する手間がかかりません。

一方で、REITは市場価格が変動するため、株式投資と同様に元本割れのリスクがあります。

また、分配金は運用成績により変動するため、安定した収入が保証されているわけではありません。

REITは、少額から分散投資したい方や、流動性を重視する方に適した投資方法です。

初心者におすすめの不動産投資サービス6選

不動産投資を始める際、信頼できるサービスを選ぶことが成功の鍵となります。

ここでは、初心者でも安心して始められる不動産投資サービスを6つ厳選して紹介します。

それぞれのサービスの特徴や強みを理解し、自分に合ったサービスを選びましょう。

出典: RENOSY公式サイト

| RENOSYの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3%〜5% |

| 実績指標 | 99.60% |

| リスク対策 | – |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | 株式会社GA technologies |

📌 RENOSYの特徴

✓ AIを活用した物件選定で入居率99.6%を実現

✓ 東証グロース上場のGA technologies運営で信頼性が高い

✓ 管理プランが充実し、オーナーの手間を最小限に

RENOSY(リノシー)は、株式会社GA technologiesが運営する不動産投資サービスです。運営会社は東証グロース市場に上場しています。

AIを活用した物件選定が特徴で、入居率は99.6%と高い水準を維持しています。

※2025年10月時点。物件の所有状況により変動し、効果を保証するものではありません。

想定利回りは3%〜5%程度で、表面利回りの目安として単身者向け物件をイメージした数値となっています。

オンライン完結で手続きができ、セミナーも開催しているため、忙しい会社員の方でも始めやすいのが魅力です。

※別途与信手続きには、一部金融機関で書面でのお手続きをお願いする場合がございます。

初期費用の目安は物件・ローン条件により異なります。

RENOSYは、運営会社の信頼性と高い入居率を重視する方におすすめです。

出典: COZUCHI公式サイト

| COZUCHIの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜10% |

| 実績指標 | 143件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | LAETOLI株式会社 |

📌 COZUCHIの特徴

✓ 想定利回り4%〜10%の高利回りファンドが豊富

✓ 途中解約にも対応し、流動性の高い不動産投資が可能

✓ 1万円から投資可能で不動産投資の入門に最適

COZUCHIは、LAETOLI株式会社が運営する不動産クラウドファンディングサービスです。

短期運用型と中長期運用型の2つのタイプがあり、短期運用型は1万円から、中長期運用型は10万円から投資できます。

想定年利率は4%〜10%で、短期運用型の想定年利率として提示されています。中長期運用型は別条件となります。

これまでに143件のファンドを組成しており、豊富な実績があります(公式サイトより)。

優先劣後構造は主に短期運用型で採用されており、案件ごとに詳細が異なるため、投資前に確認が必要です。

オンライン完結で手続きができ、手軽に不動産投資を始めたい方に適しています。

COZUCHIは、少額から不動産クラウドファンディングを体験したい初心者におすすめです。

出典: J.P.Returns公式サイト

| J.P.Returnsの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99.96% |

| リスク対策 | – |

| 上場区分 | 非上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | J.P.Returns株式会社 |

📌 J.P.Returnsの特徴

✓ 入居率99.96%の驚異的な実績で空室リスクを最小化

✓ 10万円から始められる都心マンション投資

✓ 確定申告サポートなどアフターフォローが充実

J.P.Returnsは、J.P.Returns株式会社が運営する不動産投資サービスです。

入居率は99.96%の実績があります(公式サイトより)。

想定利回りは3.5%〜4.5%程度で、物件により異なります。

自己資金・頭金の目安は物件・ローン条件により異なります。

オンライン完結で手続きができ、セミナーも開催しているため、初心者でも安心して始められます。

J.P.Returnsは、高い入居率と手厚いサポートを重視する方におすすめです。

出典: CREAL公式サイト

| CREALの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4%〜6% |

| 実績指標 | 142件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 運営会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | – |

| 運営会社 | クリアル株式会社 |

📌 CREALの特徴

✓ 東証グロース上場クリアル社が運営する信頼の不動産CFサービス

✓ 累計調達額トップクラスの実績

✓ 1万円から投資でき、優先劣後出資で投資家を保護

CREALは、クリアル株式会社が運営する不動産クラウドファンディングサービスです。運営会社は東証グロース市場に上場しています。

1万円から投資でき、想定利回りは4%〜6%程度です。

これまでに143件のファンドを組成しており、豊富な実績があります(公式サイトより)。

優先劣後構造は案件により異なり、劣後出資のないファンドもあるため、投資前に確認が必要です。

オンライン完結で手続きができ、上場企業が運営する安心感があります。

CREALは、上場企業が運営するクラウドファンディングを利用したい方におすすめです。

出典: プロパティエージェント公式サイト

| プロパティエージェントの基本情報 | |

| 投資開始額 | 100,000円〜 |

| 想定利回り | 3.5%〜4.5% |

| 実績指標 | 99% |

| リスク対策 | – |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | プロパティエージェント株式会社 |

📌 プロパティエージェントの特徴

✓ 東証プライム上場の安定した経営基盤

✓ 入居率99.93%でマンション経営の安定性が高い

✓ 不動産DXを推進し、オンラインで効率的な投資管理

プロパティエージェントは、プロパティエージェント株式会社が運営する不動産投資サービスです。

親会社であるミガロホールディングス株式会社は東証プライム市場に上場しており、グループ全体の信頼性が高いです。

入居率は99%で、想定利回りは3.5%〜4.5%程度です。

自社ブランドの「クレイシア」「クレイシアIDZ」シリーズを展開しており、品質の高い物件を提供しています。

オンライン完結で手続きができ、セミナーも開催しています。

プロパティエージェントは、親会社上場の安心感とブランド物件を重視する方におすすめです。

出典: OwnersBook公式サイト

| OwnersBookの基本情報 | |

| 投資開始額 | 10,000円〜 |

| 想定利回り | 4.2%〜5.9% |

| 実績指標 | 410件 |

| リスク対策 | 案件により異なる |

| 上場区分 | 親会社上場 |

| オンライン対応 | オンライン完結 |

| 相談形式 | セミナーあり |

| 運営会社 | ロードスターインベストメンツ株式会社 |

📌 OwnersBookの特徴

✓ 東証プライム上場ロードスターキャピタル運営で信頼性抜群

✓ 累計360件超のファンド運営実績

✓ 不動産のプロが厳選した物件に1万円から投資可能

OwnersBookは、ロードスターインベストメンツ株式会社が運営する不動産クラウドファンディングサービスです。

親会社であるロードスターキャピタル株式会社は東証プライム市場に上場しており、100%子会社として運営されています。

1万円から投資でき、貸付型案件の予定年利回りは4.2%〜5.9%の範囲で提供されています。

これまでに410件のファンドを組成しており、業界でも長い運用実績があります(公式サイトより)。

貸付型は全案件不動産担保付きで、優先劣後は案件タイプにより異なります。

オンライン完結で手続きができ、セミナーも開催しています。

OwnersBookは、親会社上場の信頼性と豊富な実績を重視する方におすすめです。

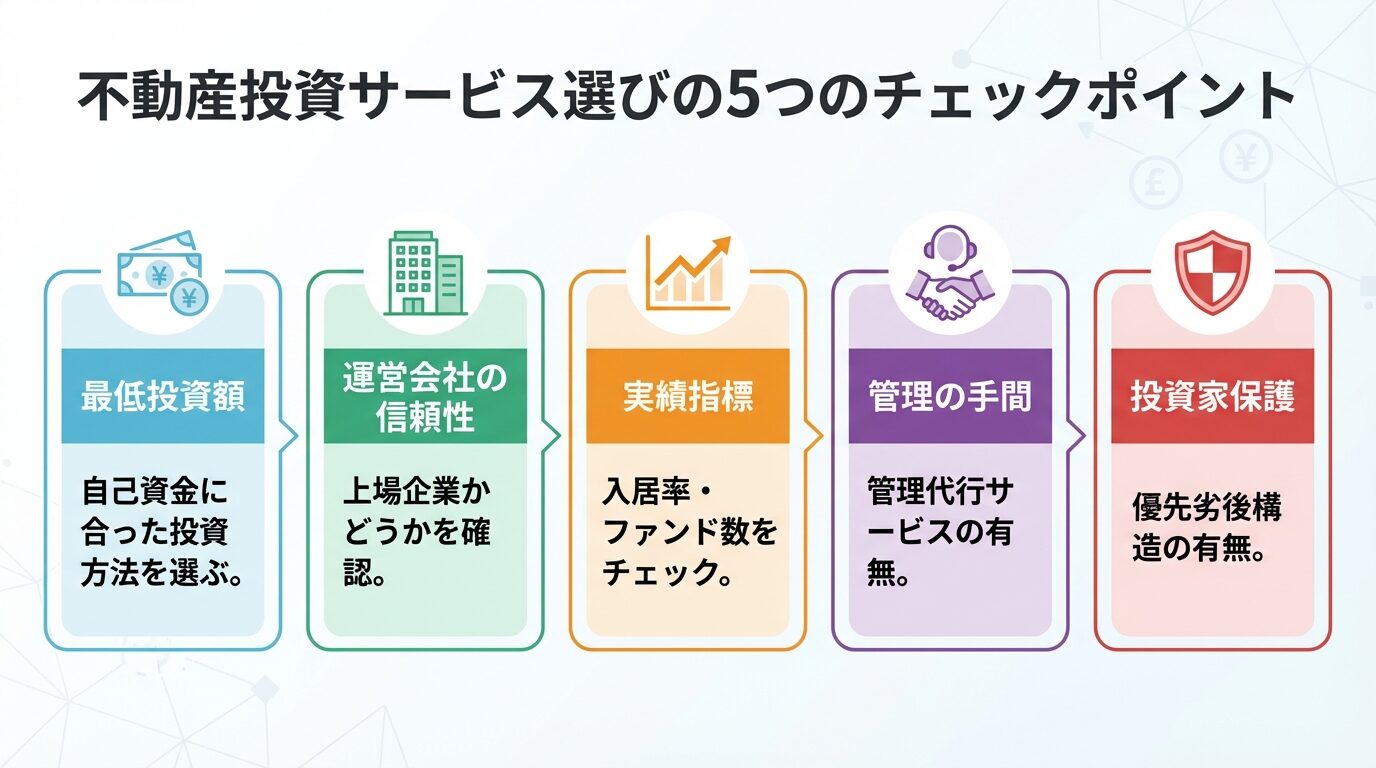

不動産投資の選び方

不動産投資サービスを選ぶ際、どのような基準で判断すればよいのでしょうか。

ここでは、初心者が確認すべき5つの重要なポイントを解説します。

これらのポイントを押さえることで、自分に合ったサービスを見極められるようになります。

不動産投資を始める際、まず確認すべきは最低投資額です。

不動産クラウドファンディングであれば1万円〜10万円程度から始められますが、現物不動産投資の場合は自己資金として物件価格の15〜30%程度を用意するのが一般的です。

例えば、2,000万円の区分マンションを購入する場合、自己資金として300万円〜600万円程度が必要になります。

融資を活用すれば自己資金を抑えることもできますが、頭金が多いほど融資審査に通りやすくなり、金利面でも有利になることがあります。

自分が用意できる自己資金額を明確にし、それに見合った投資方法を選ぶことが重要です。

不動産投資は長期的な運用が前提となるため、運営会社の信頼性は非常に重要です。

上場企業や上場企業のグループ会社が運営するサービスは、財務状況が公開されており、透明性が高いというメリットがあります。

例えば、RENOSYは東証グロース上場、CREALは東証グロース上場、プロパティエージェントは親会社が東証プライム上場です。

一方、非上場企業でも長年の実績があり、信頼性の高いサービスもあります。

運営会社の設立年数、実績、財務状況などを総合的に判断することが大切です。

サービスの実績を示す指標として、現物不動産投資では「入居率」、不動産クラウドファンディングでは「ファンド数」や「元本割れ実績」を確認しましょう。

入居率が高いほど、空室リスクが低く安定した家賃収入が期待できます。

例えば、J.P.Returnsは入居率99.96%、RENOSYは99.6%と高い水準を維持しています。

不動産クラウドファンディングでは、これまでに組成したファンド数が多いほど、運用ノウハウが蓄積されていると判断できます。

COZUCHIとCREALは143件、OwnersBookは410件のファンド実績があります。

過去に元本割れが発生したことがあるかどうかも重要な判断材料です。

不動産投資では、物件の管理や入居者対応など、さまざまな業務が発生します。

本業が忙しいサラリーマンの方にとって、管理代行サービスの有無は重要なポイントです。

現物不動産投資では、管理会社に委託することで、入居者募集、家賃徴収、クレーム対応、修繕手配などを任せることができます。

不動産クラウドファンディングでは、運用・管理はすべて事業者が行うため、投資家は分配金を受け取るだけで済みます。

管理の手間をどこまで省きたいかを考え、自分のライフスタイルに合ったサービスを選びましょう。

不動産クラウドファンディングでは、投資家保護の仕組みとして「優先劣後構造」を採用しているサービスが多くあります。

優先劣後構造とは、投資家の出資分を「優先出資」、事業者の出資分を「劣後出資」として区分し、損失が発生した場合に劣後出資から先に負担する仕組みです。

例えば、劣後出資比率が30%のファンドであれば、30%までの損失は事業者が負担するため、投資家の元本は守られます。

優先劣後構造があるからといって元本が完全に保証されるわけではありません。劣後出資比率を超える損失が発生した場合は、投資家も損失を負担することになります。

また、すべてのファンドが優先劣後構造を採用しているわけではないため、投資前に確認することが重要です。

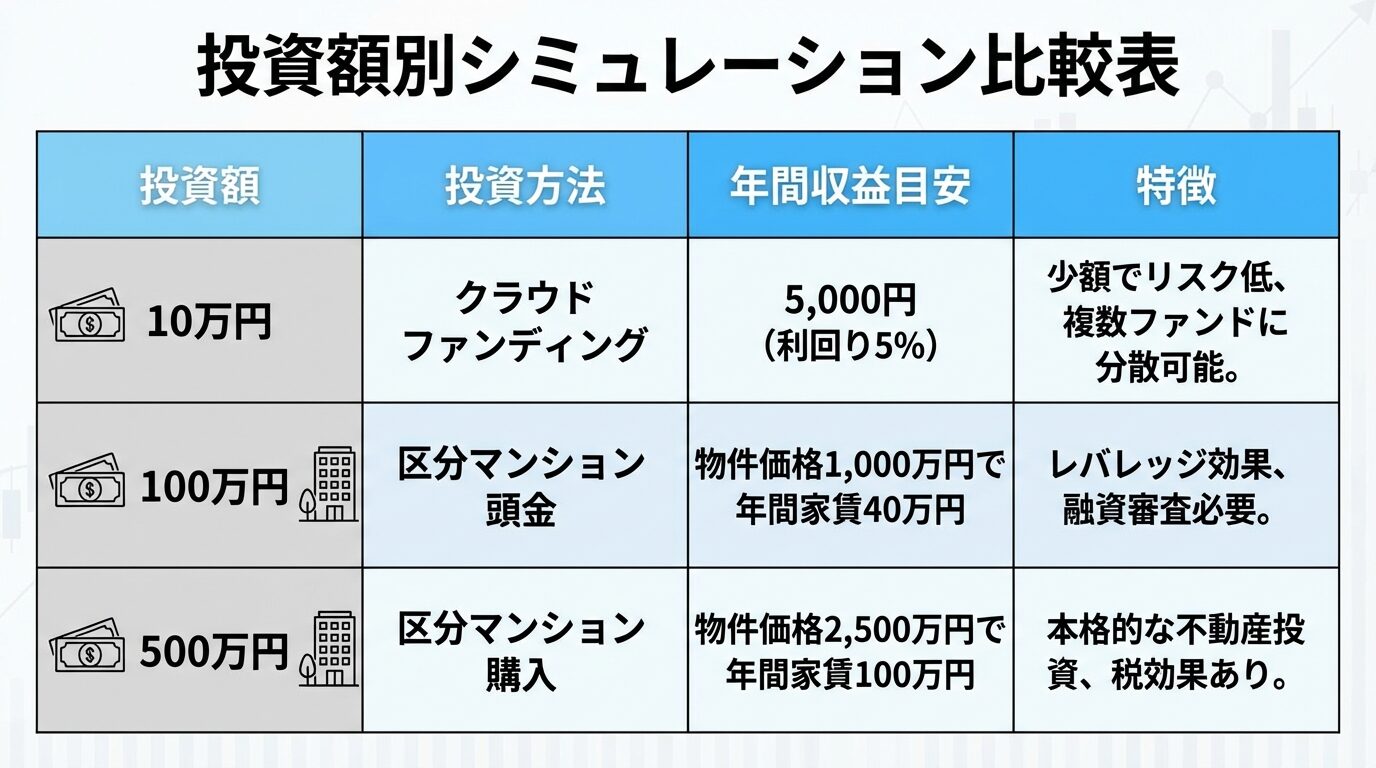

不動産投資を始める際、自分の資金状況に合わせた投資方法を選ぶことが重要です。

ここでは、投資額別に具体的なシミュレーションを示し、それぞれの投資方法で期待できる収益とリスクを解説します。

以下のシミュレーションはあくまで試算例であり、実際の運用結果を保証するものではありません。

自己資金10万円で不動産投資を始める場合、不動産クラウドファンディングが最適です。

例えば、想定利回り5%のファンドに10万円を投資した場合、年間の分配金は5,000円(税引前)となります。

運用期間が12か月のファンドであれば、1年後に元本10万円と分配金5,000円が返還される計算です。

10万円という少額投資のメリットは、リスクを抑えながら不動産投資を体験できることです。

複数のファンドに分散投資することで、さらにリスクを低減できます。

ただし、運用期間中は途中解約ができない場合が多いため、当面使う予定のない余裕資金で投資することが大切です。

自己資金100万円がある場合、区分マンション投資の頭金として活用する選択肢があります。

物件価格の10%を頭金とすると、1,000万円程度の物件を購入できます。

例えば、物件価格1,000万円、想定利回り4%の区分マンションを購入した場合、年間家賃収入は40万円となります。

ここから管理費・修繕積立金・固定資産税などの経費と、ローン返済額を差し引いた残りが手元に残る収益です。

融資を活用することで、自己資金の何倍もの金額の物件を運用できるレバレッジ効果が得られます。

空室が発生するとローン返済が自己負担となるリスクがあるため、入居率の高いエリアや物件を選ぶことが重要です。

自己資金500万円がある場合、2,000万円〜3,000万円程度の区分マンションを購入できます。

例えば、物件価格2,500万円、想定利回り4%の区分マンションを購入した場合、年間家賃収入は100万円となります。

頭金として500万円(20%)を拠出し、残りの2,000万円を融資で賄うとします。

融資期間25年、金利2%で計算すると、月々のローン返済額は約8.5万円、年間約102万円となります。

年間家賃収入100万円から、管理費・修繕積立金・固定資産税などの経費(年間約20万円と仮定)とローン返済額102万円を差し引くと、年間約22万円の赤字となります。

不動産所得の赤字は給与所得と損益通算できるため、所得税・住民税の税効果が期待できます。

出典: 国税庁

ローン完済後は、家賃収入から経費を差し引いた金額がそのまま手元に残るため、長期的な資産形成に適しています。

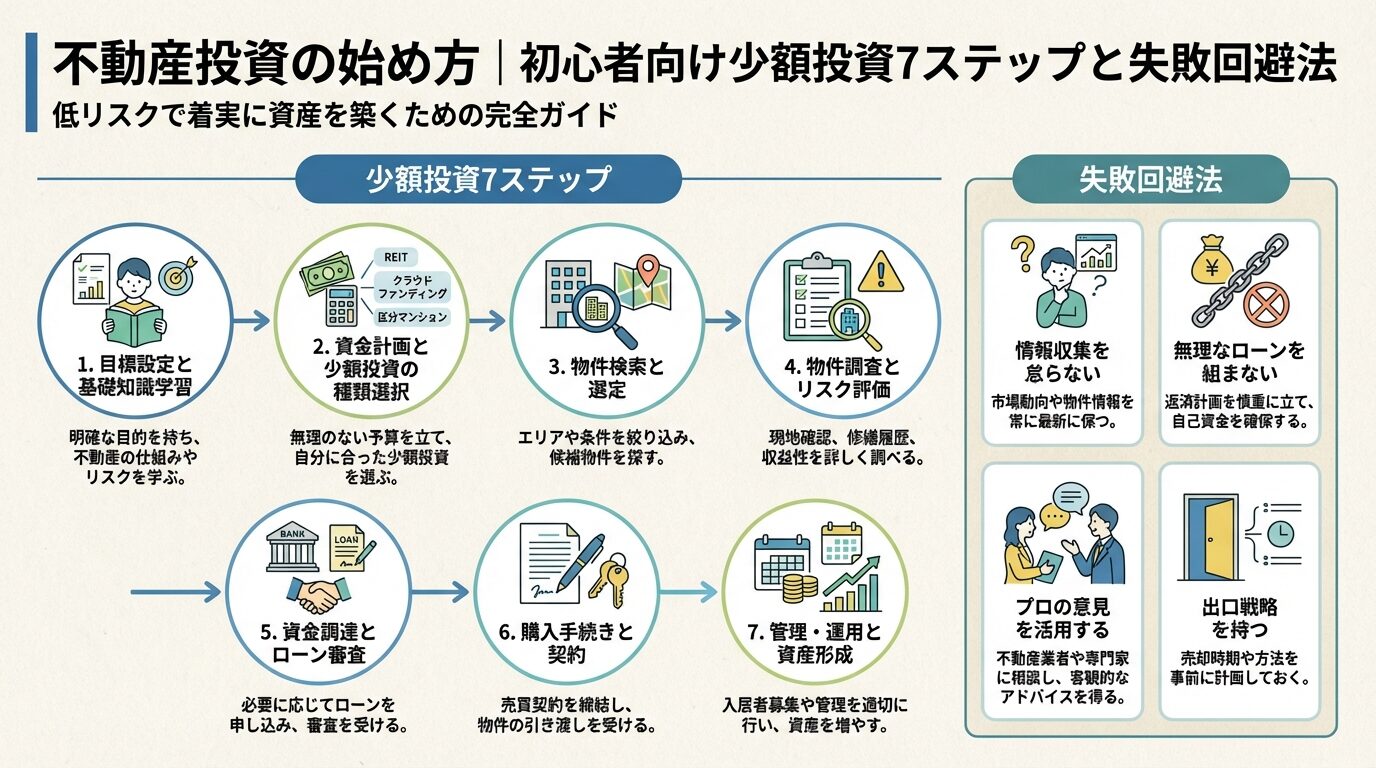

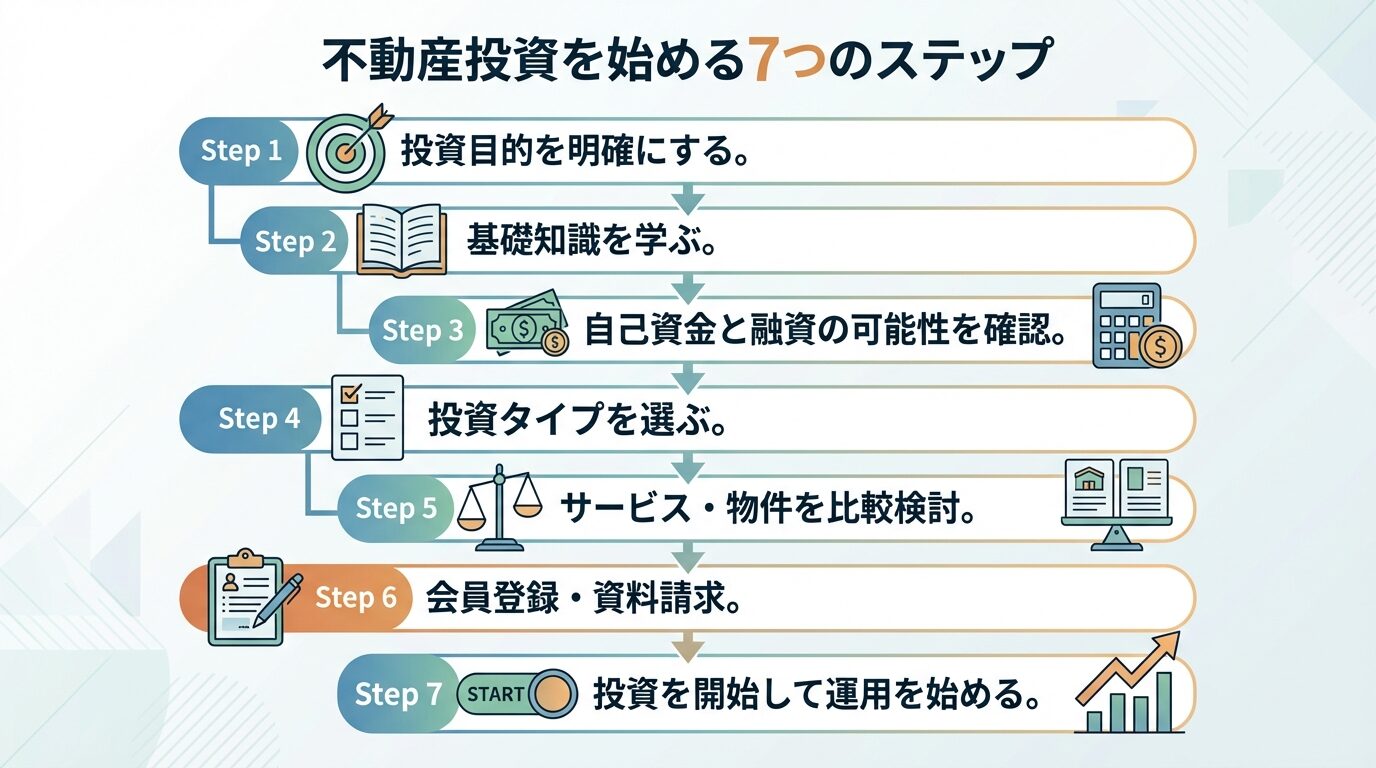

不動産投資の始め方

不動産投資を始める際、どのような手順で進めればよいのでしょうか。

ここでは、初心者が迷わず投資を開始できるよう、具体的な7つのステップを解説します。

各ステップを丁寧に進めることで、失敗のリスクを抑えた投資が可能になります。

不動産投資を始める前に、まず「なぜ投資をするのか」という目的を明確にしましょう。

目的によって、選ぶべき投資方法や物件タイプが変わってきます。

例えば、「老後の年金対策として安定収入を得たい」という目的なら、入居率の高い区分マンション投資が適しています。

「短期間で資産を増やしたい」という目的なら、高利回りの不動産クラウドファンディングやキャピタルゲイン狙いの投資が選択肢になります。

「税金対策をしたい」という目的なら、減価償却費を活用できる築古物件が適しています。

投資目的を明確にすることで、自分に合った戦略を立てやすくなります。

不動産投資の基礎知識を学ぶことは、失敗を避けるために不可欠です。

書籍、セミナー、不動産投資会社のメディアなどを活用して、不動産投資の仕組み、リスク、税金、融資などについて理解を深めましょう。

特に、表面利回りと実質利回りの違い、空室リスク、金利上昇リスク、災害リスクなど、リスクについて正しく理解することが重要です。

また、悪徳業者に騙されないよう、トラブル事例や詐欺の手口についても学んでおくとよいでしょう。

独立行政法人国民生活センターのホームページや国土交通省の不動産トラブル事例データベースには、消費者から寄せられたトラブルの事例が掲載されています。

不動産投資を始める際、自己資金がいくらあるか、融資を受けられるかどうかを確認しましょう。

現物不動産投資の場合、物件価格の15〜30%程度の自己資金を用意するのが一般的です。

融資を受ける場合は、年収、勤続年数、他のローンの有無などが審査の対象となります。

一般的に、年収400万円以上、勤続年数3年以上であれば、融資を受けられる可能性が高まります。

不動産投資ローンは住宅ローンとは異なり、物件の収益性も審査の対象となります。

事前に金融機関や不動産会社に相談し、融資の可能性を確認しておくとよいでしょう。

自己資金額と投資目的に基づいて、投資タイプを選びましょう。

自己資金が10万円〜100万円程度であれば、不動産クラウドファンディングが適しています。

自己資金が100万円〜500万円程度であれば、区分マンション投資の頭金として活用できます。

自己資金が500万円以上あれば、区分マンションを購入し、本格的な不動産投資を始められます。

また、管理の手間をどこまで省きたいか、リスクをどの程度許容できるかも考慮して選びましょう。

投資タイプが決まったら、複数のサービスや物件を比較検討しましょう。

不動産クラウドファンディングであれば、想定利回り、運用期間、優先劣後比率、運営会社の信頼性などを比較します。

現物不動産投資であれば、物件の立地、築年数、想定利回り、入居率、管理会社のサポート体制などを比較します。

一社のみに相談して即契約を結ぶのではなく、何社かを比較して最適なサービスを選ぶよう心がけましょう。

一括査定サイトを利用するのも良い方法です。

投資したいサービスや物件が決まったら、会員登録や資料請求を行いましょう。

不動産クラウドファンディングの場合、会員登録には本人確認書類の提出が必要です。

現物不動産投資の場合、資料請求や個別相談を通じて、物件の詳細情報や収支シミュレーションを確認できます。

また、セミナーに参加することで、不動産投資の基礎知識や最新の市場動向を学ぶことができます。

疑問点があれば、不動産業者や金融機関に直接確認し、納得した上で次のステップに進みましょう。

すべての準備が整ったら、いよいよ投資を開始します。

不動産クラウドファンディングの場合、ファンドに応募し、抽選または先着で出資枠が確定します。

現物不動産投資の場合、重要事項説明を受けて売買契約とローン契約を結び、物件の引き渡しを受けます。

運用開始後は、定期的に収支を確認し、必要に応じて管理会社とコミュニケーションを取りましょう。

不動産投資は長期的な資産形成の手段です。短期的な損益に一喜一憂せず、粘り強く取り組むことが成功の鍵です。

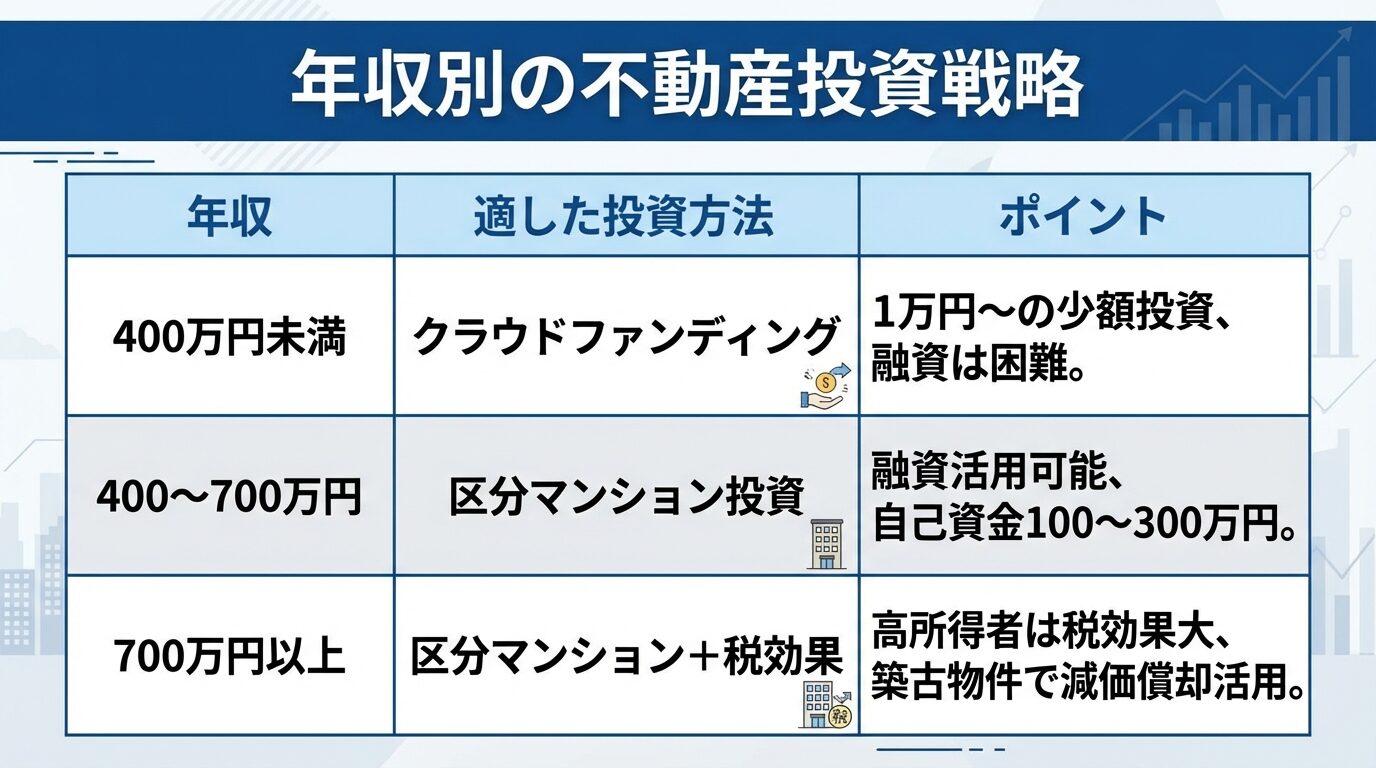

年収・年代別の不動産投資戦略

不動産投資の最適な戦略は、年収や年代によって異なります。

ここでは、年収別に適した投資方法を解説します。

自分の年収レンジに合った戦略を参考にしてください。

年収400万円未満の方は、まず少額投資から始めることをおすすめします。

不動産クラウドファンディングであれば、1万円〜10万円程度から始められます。

融資を受けるのは難しい場合が多いため、まずは自己資金の範囲内で投資経験を積みましょう。

複数のファンドに分散投資することで、リスクを抑えながら不動産投資の仕組みを学べます。

将来的に年収が上がったタイミングで、現物不動産投資にステップアップすることも可能です。

年収400〜700万円の方は、融資を活用した区分マンション投資が選択肢になります。

自己資金100万円〜300万円程度を頭金として、1,000万円〜2,000万円程度の物件を購入できます。

サラリーマンや公務員であれば、安定した収入があるため融資審査に通りやすい傾向にあります。

入居率の高いエリアや物件を選び、管理会社に委託することで、本業に支障なく運用できます。

ローン完済後は、家賃収入が老後の年金代わりになることが期待できます。

年収700万円以上の方は、税効果も狙った不動産投資が可能です。

高所得者は所得税・住民税の負担が重いため、不動産所得の赤字を給与所得と損益通算することで税負担を軽減できます。

出典: 国税庁

特に、築古物件は減価償却費を大きく計上できるため、税効果が高まります。

税金対策目的だけで投資すると、収益性を見誤るリスクがあります。あくまでもキャッシュフローが出る物件を選ぶことが重要です。

また、2件目以降の物件購入を検討する際は、融資難易度が上がる場合があるため、計画的に進めましょう。

不動産投資で失敗しないために知っておくべき5つのリスク

不動産投資には、さまざまなリスクが存在します。

リスクを正しく理解し、事前に対策を講じることで、失敗を未然に防ぐことができます。

ここでは、不動産投資の主要な5つのリスクとその対策を解説します。

空室リスクとは、入居者が見つからず家賃収入が得られなくなるリスクです。

特に区分マンション投資では、1部屋が空室になると収入がゼロになるため、影響が大きくなります。

空室期間中はローン返済や管理費の支払いが自己負担となります。

空室リスクを抑えるためには、賃貸需要の高いエリアの物件を選ぶことが重要です。

駅から近く、生活利便性が高いエリアは、入居者が見つかりやすい傾向にあります。

また、管理会社の集客力も重要です。入居率の高い管理会社を選ぶことで、空室期間を短縮できます。

サブリース契約を利用すれば、空室時でも一定の家賃収入を得られますが、保証賃料は満室時の80〜90%程度になります。

サブリース契約では家賃の見直しが行われる場合があり、当初の保証賃料がずっと続くわけではありません。

不動産は、経年劣化や周辺環境の変化により価格が変動します。

売却時に購入価格を下回る場合、損失が発生します。

価格変動リスクを抑えるためには、資産価値が下がりにくいエリアや物件を選ぶことが重要です。

再開発が予定されているエリアや、人口が増加傾向にあるエリアは、将来的にも需要が見込めます。

また、築年数が古すぎる物件は、修繕費がかさむリスクがあるため注意が必要です。

長期的に保有し、ローン完済後に売却することで、売却損が出ても投資全体では利益が出る可能性があります。

不動産投資ローンを変動金利で組んでいる場合、金利が上昇すると月々の返済額が増えます。

金利が1%上昇すると、返済額は数万円単位で増加することがあります。

金利上昇リスクを抑えるためには、固定金利でローンを組むか、繰上返済を行って借入額を減らす方法があります。

また、金利上昇を見込んで収支計画を立てることで、急な返済額増加にも対応できます。

日本では長年低金利が続いていますが、将来的に金利が上昇する可能性もあるため、注意が必要です。

日本は地震や台風などの自然災害が多い国です。災害により物件が損傷すると、修繕費が発生したり、最悪の場合は物件が使用不能になることもあります。

災害リスクを抑えるためには、耐震性の高い物件を選ぶことが重要です。

1981年6月以降に建築確認を受けた物件は、新耐震基準に適合しており、耐震性が高いとされています。

火災保険・地震保険に加入することで、災害時の損失を補填できます。

保険料は年間数万円程度が目安ですが、物件の構造や立地により異なります。

ハザードマップを確認し、洪水や土砂災害のリスクが低いエリアを選ぶことも有効です。

不動産投資では、悪質な業者に騙されて不良物件を購入してしまうリスクがあります。

「家賃保証で安心」「税効果が大きい」などの甘い言葉で勧誘し、実際には収益が上がらない物件を販売する業者も存在します。

強引な営業や長時間の勧誘を行う業者、契約を急がせる業者、リスクの説明を十分に行わない業者は避けるべきです。

業者選定リスクを避けるためには、複数の業者を比較し、契約内容をよく確認することが重要です。

特に、家賃保証の見直し条件、免責期間、修繕費の負担、契約解除の条件などを確認しましょう。

国土交通省の賃貸住宅管理業者登録制度に登録している業者は、一定の基準を満たしているため、安心して利用できます。

不動産投資に関して、初心者の方からよく寄せられる質問とその回答をまとめました。

疑問や不安を解消し、安心して投資を始めるための参考にしてください。

不動産投資で利益を得られるかどうかは、物件選び、管理方法、市場環境などによって異なります。適切な物件を選び、空室リスクを抑えた運用ができれば、安定した家賃収入を得られる可能性があります。ただし、不動産投資には元本保証がなく、空室、価格下落、災害などのリスクがあります。「大儲け」を期待するのではなく、長期的に安定した収入を得る手段として考えることが重要です。

フルローン(自己資金ゼロで物件価格全額を融資で賄う方法)で不動産投資を始めることは、理論上は可能です。ただし、フルローンは融資審査が厳しく、金利も高くなる傾向にあります。また、自己資金がないと、急な修繕費や空室期間のローン返済に対応できず、資金繰りが悪化するリスクがあります。一般的には、物件価格の15〜30%程度の自己資金を用意することが推奨されます。自己資金が少ない方は、まず不動産クラウドファンディング(1万円〜)で投資経験を積むことをおすすめします。

サラリーマンや公務員は、安定した収入があるため、不動産投資ローンの融資を受けやすい傾向にあります。一般的に、年収400万円以上、勤続年数3年以上であれば、融資を受けられる可能性が高まります。融資審査では、年収、勤続年数、他のローンの有無、物件の収益性などが総合的に判断されます。自己資金を多く用意するほど、融資審査に通りやすくなり、金利面でも有利になることがあります。

不動産投資で家賃収入を得た場合、確定申告が必要です。サラリーマンの方でも、不動産所得が年間20万円を超える場合は確定申告を行う必要があります。確定申告では、家賃収入から必要経費(管理費、修繕費、減価償却費、固定資産税、ローン利息など)を差し引いた不動産所得を申告します。不動産所得が赤字になった場合、給与所得と損益通算することで所得税・住民税を抑えられる場合があります。

出典: 国税庁

不動産クラウドファンディングの場合、運用期間中は途中解約ができない場合が多いです。一部のサービスでは、やむを得ない事情がある場合に限り、解約を認めることがありますが、手数料が発生する場合があります。現物不動産投資の場合、物件を売却することで投資を終了できます。ただし、売却には数か月〜1年程度の時間がかかることがあり、希望価格で売れるとは限りません。また、購入から5年以内に売却すると、短期譲渡所得として39.63%の税率が適用されます。

出典: 国税庁

不動産投資は、正しい知識と計画があれば、初心者でも安定した収入を得られる可能性がある投資方法です。

まずは自分の投資目的を明確にし、自己資金額に合った投資方法を選びましょう。

少額から始められる不動産クラウドファンディングで経験を積み、将来的に現物不動産投資にステップアップすることも可能です。

空室リスク、価格変動リスク、金利上昇リスクなど、不動産投資特有のリスクを正しく理解し、対策を講じることが成功の鍵です。

優先劣後構造を採用しているサービスや、入居率99%以上の実績があるサービスを選ぶことで、リスクを抑えた投資が可能です。

信頼できる不動産会社やサービスを選び、契約内容をよく確認してから投資を始めましょう。

不動産投資は元本や利益が保証された金融商品ではありません。不動産価格の変動、空室の発生、修繕費の増加、金利の変動等により、投資元本を下回る損失が生じる可能性があります。不動産クラウドファンディングにおいても、運用期間中の途中解約ができない場合があり、元本割れのリスクがあります。投資を行う際は、事業者の登録状況を確認し、契約内容や重要事項説明書をよくお読みのうえ、ご自身の判断と責任で投資判断を行ってください。

この記事のキーワード

キーワードがありません。

この記事を見た方はこんな記事も見ています

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!