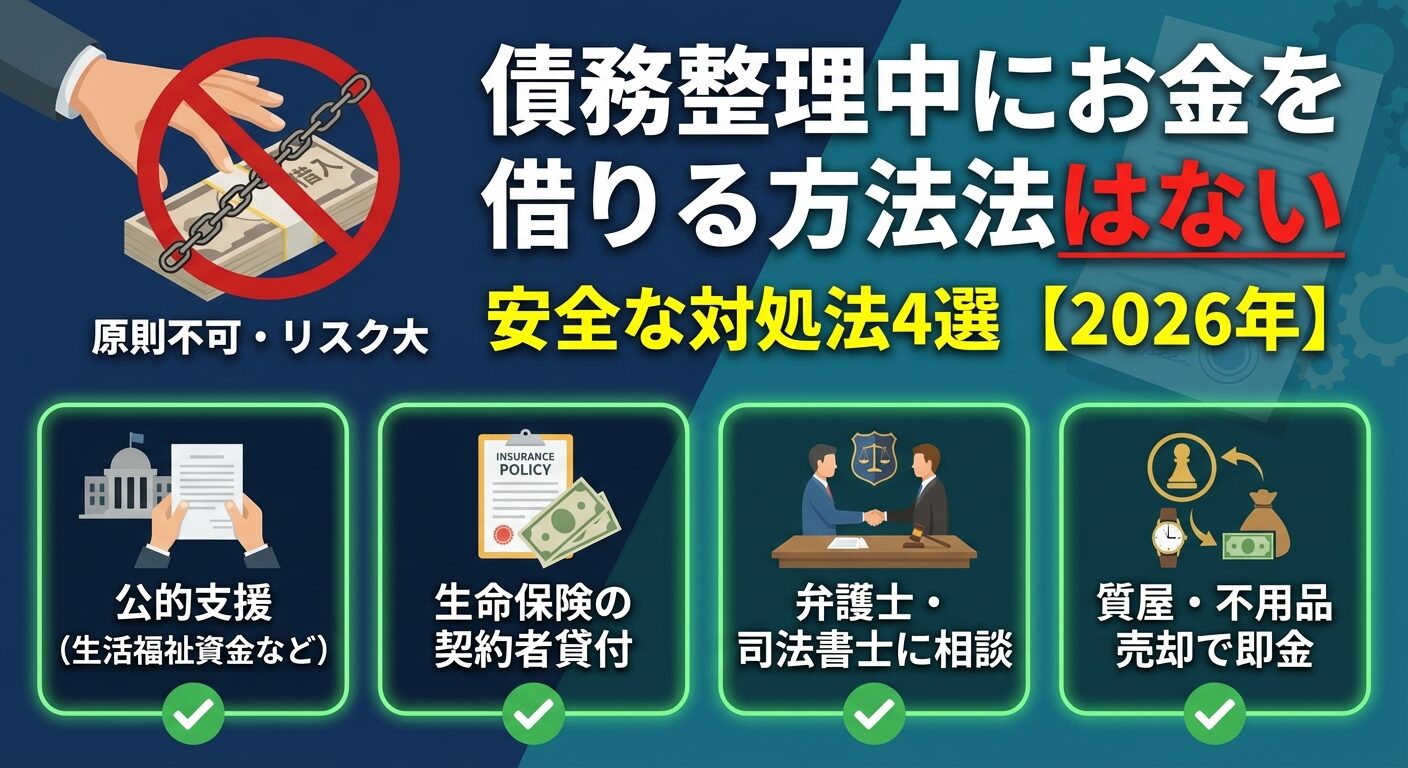

債務整理中にお金を借りる方法はない|安全な対処法4選【2026年】

キャネットの金利は年12.0%〜20.0%で、初回契約時は上限の20%が適用されるケースが一般的です。

この金利水準は利息制限法の範囲内で合法ですが、大手消費者金融や銀行カードローンと比べると高めに設定されています。

金利20%で借りた場合、10万円を1年間返済すると総利息は約1万円、30万円なら約3.3万円、50万円なら約5.6万円の利息負担が発生します。

キャネットは北海道・関西・九州エリアで営業する中小消費者金融で、日本貸金業協会に登録された正規の貸金業者です。

本記事では、キャネットの金利の詳細と返済シミュレーション、金利を下げる方法、そして低金利で借りられる代替選択肢について解説します。

目次

キャネットの金利は12.0-20.0%

キャネットの金利は年12.0%〜20.0%の範囲で設定されており、利息制限法で定められた上限金利の範囲内です。初回契約時は審査結果により上限の20%が適用されるケースが多く、利用実績を積むことで金利引き下げの可能性があります。

キャネットのカードローンは年12.0%〜20.0%の金利で提供されています。

借入限度額は1〜300万円の範囲で、利用実績に応じて増額が可能です。初回契約時の金利は審査結果によって決定されますが、多くの場合は上限金利の20%が適用される傾向にあります。

金利は借入額や返済実績、信用情報などを総合的に判断して決定されます。継続的に利用し、遅延なく返済を続けることで、将来的に金利の引き下げ交渉が可能になる場合があります。

キャネットの上限金利20%は利息制限法で定められた法定上限内であり、完全に合法です。

利息制限法では、借入元本が10万円未満の場合は年20%、10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%が上限金利と定められています。

キャネットは日本貸金業協会に登録された正規の貸金業者であり、北海道財務局長(10)第00007号の登録番号を持っています。出資法の上限金利である年20%を超える貸付けは刑事罰の対象となるため、正規業者は必ずこの範囲内で金利を設定しています。

貸金業登録番号の確認が重要です

違法な高金利業者(ヤミ金融)との見分け方として、貸金業登録番号の有無や日本貸金業協会への加盟状況を確認することが重要です。キャネットはこれらの条件を満たしており、安心して利用できる正規の貸金業者といえます。

「キャネット」という名称の貸金業者は、北海道・関西・九州の3つのエリアに存在しますが、それぞれ別の会社として運営されています。

北海道キャネット(北海道財務局長登録)、キャネット関西(近畿財務局長登録)、キャネット九州(福岡県知事登録)の3社があり、登録番号や運営会社が異なります。

金利は3社とも年12.0%〜20.0%の範囲で設定されていますが、審査基準や融資対応エリアは各社で異なる場合があります。申込みの際は、自分の居住地や勤務先が対応エリア内かどうかを事前に確認する必要があります。

北海道キャネットは北海道エリア、キャネット関西は大阪・京都・兵庫などの関西圏、キャネット九州は福岡・鹿児島などの九州エリアを中心に営業しています。いずれも地域密着型の中小消費者金融として、大手とは異なる独自の審査基準で対応している点が特徴です。

金利20%で借りた場合の返済総額

返済期間が長いほど総利息額は増加します

金利20%で借入れた場合、実際にどれだけの利息負担が発生するのかを具体的な金額で確認することが重要です。ここでは10万円・30万円・50万円それぞれの借入額について、返済期間別の月々の返済額と総利息額をシミュレーションします。※以下の数値は元利均等返済方式による概算です。実際の返済額は各社の返済方式により異なる場合があります。

10万円を2年返済すると総利息額は約2.2万円となります。

10万円を金利20%で借りた場合の返済シミュレーションは以下の通りです。返済期間が長くなるほど月々の負担は軽くなりますが、総利息額は増加します。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 17,652円 | 105,912円 | 5,912円 |

| 12ヶ月 | 9,263円 | 111,156円 | 11,156円 |

| 24ヶ月 | 5,089円 | 122,136円 | 22,136円 |

半年で完済すれば利息は約6,000円に抑えられます

10万円を2年かけて返済すると、総利息額は22,136円となり、元金の約22%を利息として支払うことになります。可能な限り早期返済を心がけることが重要です。

30万円を2年返済すると総利息額は約6.6万円となります。

30万円を金利20%で借りた場合の返済シミュレーションは以下の通りです。借入額が増えると利息負担も比例して増加します。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 52,957円 | 317,742円 | 17,742円 |

| 12ヶ月 | 27,791円 | 333,492円 | 33,492円 |

| 24ヶ月 | 15,269円 | 366,456円 | 66,456円 |

返済期間を1年に短縮すれば利息は約半分に

30万円を2年かけて返済すると、総利息額は66,456円となり、元金の約22%にあたる利息を支払うことになります。上記の表の通り、返済期間を1年に短縮すれば利息は約半分に抑えられるため、早期返済を意識することが重要です。

50万円を2年返済すると総利息額は約11万円となります。

50万円を金利20%で借りた場合の返済シミュレーションは以下の通りです。借入額が大きくなるほど利息負担も増加します。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 6ヶ月 | 88,262円 | 529,572円 | 29,572円 |

| 12ヶ月 | 46,318円 | 555,816円 | 55,816円 |

| 24ヶ月 | 25,448円 | 610,752円 | 110,752円 |

返済期間を長くすると総利息額が大きく増加

50万円を2年かけて返済すると、総利息額は110,752円となり、元金の約22%を利息として支払うことになります。月々の返済額を抑えるために返済期間を長くすると、結果的に総利息額が大きく増加するため、収入と支出のバランスを考慮しながら、できるだけ短期間で返済する計画を立てることをおすすめします。

キャネットと大手消費者金融の金利比較

キャネットの金利20%は法定上限内ですが、大手消費者金融や銀行カードローンと比較するとどの程度の差があるのでしょうか。ここでは具体的な金利比較と、金利差による総返済額の違いを解説します。

大手消費者金融の上限金利は18%前後でキャネットより約2%低いです。

キャネットと大手消費者金融の金利を比較すると、以下のような違いがあります。

| カードローン会社 | 金利(年率) | 限度額 | 無利息期間 |

| キャネット | 12.0-20.0% | 1〜300万円 | なし |

| プロミス | 2.5-18.0% | 1〜800万円 | 初回利用翌日から最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| アコム | 2.4-17.9% | 1〜800万円 | 初めての方は契約翌日から最大30日間 ※アコムでのご契約がはじめてのお客さま |

大手は初回最大30日間無利息サービスもあります

大手消費者金融の上限金利は18%前後に設定されており、キャネットの20%と比較すると約2%の差があります。また、プロミスやアコムは初回利用時に最大30日間の無利息期間が設定されているため、※プロミス:メールアドレス登録とWeb明細利用の登録が必要です。※アコム:アコムでのご契約がはじめてのお客さま短期間で完済できる場合は実質的な利息負担をさらに抑えることが可能です。

初回契約時の限度額は審査結果により決定されます

限度額についても、大手消費者金融は最大800万円まで対応しているのに対し、キャネットは最大300万円となっています。ただし、初回契約時の限度額は審査結果により決定されるため、必ずしも上限額まで借入れできるわけではありません。

※借入限度額は審査によって決定いたします。

金利2%の差で30万円1年返済時は約3,500円の利息差が生じます。

金利の差が実際の返済額にどれだけ影響するかを、30万円を1年間で返済する場合で比較してみます。

| 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| 20.0%(キャネット) | 27,791円 | 333,492円 | 33,492円 |

| 18.0%(大手消費者金融) | 27,503円 | 330,036円 | 30,036円 |

| 14.6%(銀行カードローン) | 27,049円 | 324,588円 | 24,588円 |

借入額・返済期間が大きいほど金利差の影響も拡大

金利20%と18%の差は、30万円を1年間返済する場合で約3,500円の利息差となります。借入額が大きくなったり返済期間が長くなったりすると、この差はさらに広がります。たとえば50万円を2年間返済する場合、金利2%の差で総利息額は約1万円以上変わってきます。

銀行カードローンの上限金利は14%前後でキャネットより約6%低いです。

銀行カードローンは消費者金融よりもさらに低金利で借入れできる可能性があります。

| カードローン会社 | 金利(年率) | 限度額 | 融資スピード |

| キャネット | 12.0-20.0% | 1〜300万円 | 最短30分 |

| 三菱UFJ銀行バンクイック | 1.4-14.6% | 1〜800万円 | 最短当日※お申込み状況により異なります |

| みずほ銀行カードローン | 2.0-14.0% | 1〜800万円 | 最短当日(口座あり)※お申込み状況により異なります |

| イオン銀行カードローン | 3.8-13.8% | 1〜800万円 | 最短5日 |

30万円1年返済で金利差は約9,000円

銀行カードローンの上限金利は14%前後に設定されており、キャネットの20%と比較すると約6%の差があります。30万円を1年間返済する場合、金利14.6%なら総利息額は約24,600円となり、金利20%の場合と比べて約9,000円の差が生じます。

銀行カードローンは審査が慎重で即日融資には非対応

ただし、銀行カードローンは審査が慎重に行われる傾向があり、信用情報に問題がある場合や他社借入が多い場合は審査に通らない可能性があります。また、銀行カードローンは警察庁データベースへの照会が義務付けられているため、即日融資には対応していません。

キャネットの金利を下げる3つの方法

初回契約時は上限金利20%が適用されることが多いキャネットですが、利用実績を積むことで金利を引き下げられる可能性があります。ここでは金利を下げるための具体的な方法を3つ紹介します。

限度額を100万円以上に増額できれば、法律上の上限金利が15%に下がります。利息制限法では借入元本が大きくなるほど上限金利が低くなる仕組みになっています。10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%が上限金利です。

増額審査を受けるには、最低でも6ヶ月以上の利用実績と、遅延のない返済履歴が必要とされています。また、増額審査では現在の年収や他社借入状況が改めて確認されるため、初回契約時よりも返済能力が向上していることが望ましいです。

増額審査に通過すれば、限度額の拡大とともに金利の引き下げが期待できます。ただし、総量規制(年収の3分の1まで)の範囲内でしか借入れできないため、年収300万円の場合は最大100万円までとなります。

1年以上の利用実績があり、一度も返済遅延をしていない場合は、金利引き下げの交渉を検討できます。カードローン会社にとって、長期間にわたり確実に返済してくれる顧客は優良顧客であり、金利を下げてでも取引を継続したいと考える可能性があります。

金利交渉を行う際は、他社のカードローンへの借り換えを検討していることを伝えると効果的な場合があります。ただし、必ず金利が下がるわけではなく、会社の方針や経営状況によっては交渉に応じてもらえないケースもあります。

交渉する際は、具体的な希望金利を提示し、これまでの返済実績を強調することが重要です。電話や店頭で直接相談することで、担当者と話し合いの機会を持つことができます。

より低金利のカードローンに借り換えることで、金利を2%〜6%程度引き下げられる可能性があります。キャネットの金利が高いと感じる場合は、大手消費者金融や銀行カードローンに借り換えることも選択肢の一つです。

借り換えを検討する際は、現在の借入残高と金利、そして借り換え先の金利を比較し、総返済額がどれだけ減るかを計算することが重要です。また、借り換え先の審査に通過する必要があるため、信用情報に問題がないことや、安定した収入があることが前提となります。

借り換え専用のおまとめローンを利用すれば、複数社からの借入を一本化しながら金利を下げることも可能です。おまとめローンは総量規制の例外貸付けに該当するため、年収の3分の1を超える借入がある場合でも利用できる場合があります。

金利20%でも借りるべきケースと避けるべきケース

金利20%は決して低い水準ではありませんが、状況によっては借入れが合理的な選択となる場合もあります。ここでは、金利20%でも借りるべきケースと避けるべきケースについて、ファイナンシャルプランナーの視点から解説します。

短期間(3〜6ヶ月以内)で完済できる見込みがある場合

金利20%で借入れても問題ないケースとしては、ボーナスや臨時収入の入金時期が明確で、その資金で一括返済できる場合は、利息負担を最小限に抑えられます。

また、借入額が年収の10%以下で、月々の返済額が手取り月収の5%以内に収まる場合は、返済負担が過度にならないと考えられます。たとえば年収300万円(手取り月収約20万円)の場合、借入額30万円以下、月々の返済額1万円以内が目安となります。

さらに、緊急性の高い支出(医療費や冠婚葬祭費など)で、他に資金調達の手段がない場合は、金利20%でも借入れを検討する価値があります。ただし、借入後は計画的に返済し、できるだけ早期完済を目指すことが重要です。

多重債務に陥るリスクが高まります

既に他社からの借入があり、総借入額が年収の3分の1に近い場合は、新たな借入れを避けるべきです。総量規制ギリギリまで借入れると、返済負担が重くなり、生活費を圧迫する可能性が高まります。

また、月々の返済額が手取り月収の一定割合を超える場合は、返済が困難になるリスクが高いとされています。たとえば手取り月収20万円の場合、月々の返済額が4万円を超えると、生活費や貯蓄に回す資金が不足し、さらなる借入れが必要になる悪循環に陥る可能性があります。

収入と支出のバランスが崩れている状態で借入れを重ねると、多重債務に陥るリスクが高まります

生活費や遊興費のために借入れを繰り返している場合も要注意です。まずは家計の見直しを行い、支出を削減する努力が必要です。

信用情報に問題がなく、安定した収入がある場合は、キャネットよりも低金利の大手消費者金融や銀行カードローンを検討すべきです。金利差により総返済額を大幅に削減できる可能性があります。

また、公的な貸付制度(生活福祉資金貸付制度など)の利用条件を満たす場合は、まずそちらを検討することをおすすめします。公的貸付は無利子または低金利で借入れできるため、返済負担を大幅に軽減できます。

金銭の貸し借りは人間関係に影響を与える可能性があるため、返済計画を明確にし、書面で契約を交わすことが重要です

家族や友人からの借入れが可能な場合は、そちらも選択肢として検討する価値があります。

キャネットの金利は年12.0%〜20.0%で、初回契約時は上限の20%が適用されるケースが多いです。この金利水準は利息制限法の範囲内で合法ですが、大手消費者金融(18%前後)や銀行カードローン(14%前後)と比較すると高めに設定されています。

金利20%で30万円を2年間返済すると総利息額は約6.6万円となり、金利18%の場合と比べて約3,500円の差が生じます。借入額が大きくなったり返済期間が長くなったりすると、この差はさらに広がるため、可能な限り低金利のカードローンを選択することが重要です。

キャネットの金利を下げる方法としては、①増額審査で限度額を100万円以上にする、②返済実績を積んで金利交渉する、③低金利ローンへ借り換えるという3つの選択肢があります。特に借り換えは金利を2%〜6%程度引き下げられる可能性があるため、信用情報に問題がない方は積極的に検討すべきです。

短期間(3〜6ヶ月以内)で完済できる見込みがある場合や、緊急性の高い支出で他に資金調達の手段がない場合は借入れが合理的な選択となる場合もあります

金利20%でも借入れが合理的なケースとしては、短期間で完済できる見込みがある場合や、緊急性の高い支出で他に資金調達の手段がない場合が挙げられます。

既に他社借入がある場合や、月々の返済額が手取り月収の一定割合を超える場合は、新たな借入れを避けるべきです

一方、既に他社借入がある場合や、月々の返済額が手取り月収の一定割合を超える場合は、新たな借入れを避けるべきです。

返済能力を超えた借入れは避け、ご自身の収入と支出のバランスを考慮した返済計画を立てることが重要です

なお、借入れは計画的にご利用ください。返済にお困りの方は、消費生活センター(188)や法テラス(0570-078374)にご相談ください。詳しくは各カードローン会社の公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!