カードローンのメリット・デメリット|おすすめ5社比較【2026年】

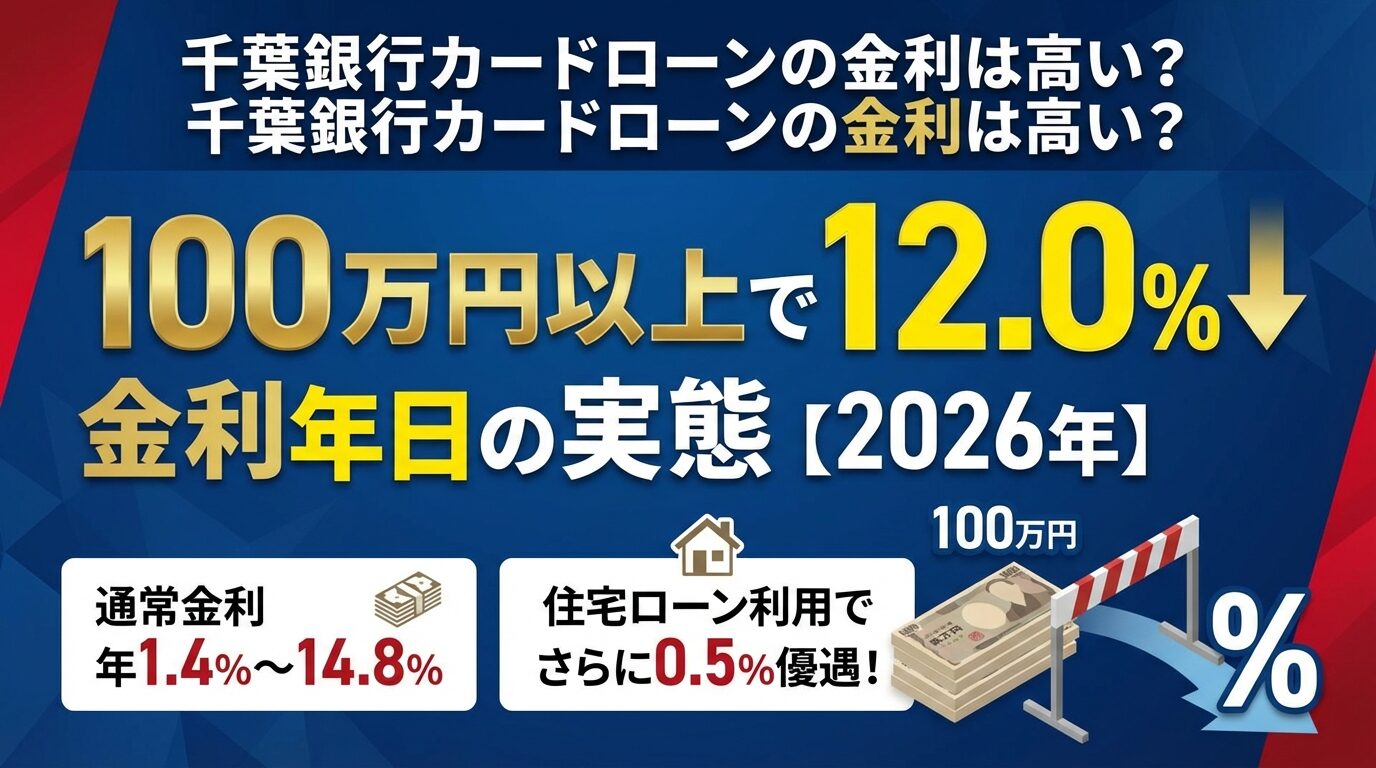

千葉銀行カードローン「クイックパワー<アドバンス>」の金利は年1.4%〜14.8%です。

100万円未満の借入では金利14.8%が適用され、100万円以上の借入では12.0%に引き下げられる2段階の金利体系が特徴です。

さらに、千葉銀行で住宅ローンを利用している方は金利が0.5%引き下げられ、年1.4%〜13.5%で借入できます。

消費者金融の上限金利18.0%と比べると低金利ですが、メガバンクや一部の地方銀行と比較すると標準的な水準です。

この記事では、千葉銀行カードローンの金利体系、他社との比較、実際の返済シミュレーション、ATM手数料を含めた実質コスト、メリット・デメリット、審査について詳しく解説します。

借入額別・目的別におすすめのカードローン会社も紹介しますので、あなたに合った借入先を見つけてください。

目次

千葉銀行カードローンの金利は年1.4%〜14.8%

千葉銀行カードローン「クイックパワー<アドバンス>」の金利は年1.4%〜14.8%です。借入額によって金利が2段階に分かれており、100万円未満では14.8%、100万円以上では12.0%が適用されます。

千葉銀行カードローンの金利体系は、借入額によって明確に区分されており、100万円が金利の分岐点となります。

この金額を超えるかどうかで利息負担が大きく変わります。

| 借入額 | 適用金利(年率) |

| 100万円未満 | 14.8% |

| 100万円以上 | 12.0% |

| 住宅ローン利用者(100万円未満) | 13.5% |

| 住宅ローン利用者(100万円以上) | 11.0% |

住宅ローン利用者は金利が0.5%引き下げ

100万円未満なら13.5%、100万円以上なら11.0%で借入できます。千葉銀行で住宅ローンを利用している方は、必ず優遇申請を行いましょう。

また、千葉銀行には「プレミアクラス」という別のカードローン商品もあり、こちらは年4.0%〜5.5%とさらに低金利ですが、審査基準が厳しく、高年収・安定した勤続年数が求められます。

千葉銀行カードローンの金利が他社と比較してどの程度の水準なのか、消費者金融・メガバンク・地方銀行と比較してみましょう。

| カードローン会社 | 金利(年率) | カテゴリ |

| 千葉銀行 | 1.4%〜14.8% | 地方銀行 |

| アコム | 2.4%〜17.9% | 消費者金融 |

| プロミス | 2.5%〜18.0% | 消費者金融 |

| 三井住友銀行 | 1.5%〜14.5% | メガバンク |

| みずほ銀行 | 2.0%〜14.0% | メガバンク |

| 横浜銀行 | 1.5%〜14.6% | 地方銀行 |

| 常陽銀行 | 1.5%〜15.0% | 地方銀行 |

| JCB FAITH | 1.3%〜12.5% | 信販系 |

| ソニー銀行 | 2.5%〜13.8% | ネット銀行 |

千葉銀行の上限金利14.8%は、消費者金融の17.9%〜18.0%と比べると約3%低く、少額借入でも利息負担を抑えられます。

一方、メガバンクのみずほ銀行(14.0%)や三井住友銀行(14.5%)、ネット銀行のソニー銀行(13.8%)と比べるとやや高めです。

下限金利1.4%は限度額800万円契約時など限定的

実際には上限金利が適用されることが多いため、上限金利での比較が重要になります。

千葉銀行カードローンの金利体系を詳しく解説

千葉銀行カードローンの金利は、借入額と住宅ローン利用の有無によって変動します。ここでは、金利体系の詳細と適用条件を解説します。

100万円未満の借入では、金利年14.8%が適用されます。

これは利息制限法の上限金利(100万円未満は年18.0%)の範囲内であり、消費者金融と比べると低金利です。

30万円や50万円といった少額借入でも同じ14.8%が適用されるため、借入額が少ないほど金利面でのメリットは大きくなります。ただし、メガバンクやネット銀行と比較すると、やや高めの設定です。

千葉銀行の口座を持っている方や、千葉県・東京都・茨城県・埼玉県・神奈川県の対象エリアに在住・在勤の方であれば、消費者金融より低金利で借入できる選択肢として検討する価値があります。

100万円以上の借入では、金利が年12.0%に引き下げられます。

これは利息制限法の上限金利(100万円以上は年15.0%)の範囲内であり、大型の借入でも利息負担を抑えられます。

100万円以上では金利差2.8%で利息負担が軽減

長期返済になるほどこの差が総利息額に大きく影響します。例えば、100万円を3年間で返済する場合、金利14.8%では総利息が約24万円、金利12.0%では約19万円となり、約5万円の差が生まれます。

審査では返済能力が厳しくチェックされます

まとまった金額を借りる予定がある場合は、100万円以上で申し込むことで金利面でのメリットを享受できますが、年収や勤続年数などの条件を満たす必要があります。

千葉銀行で住宅ローンを利用している方は、カードローンの金利が0.5%引き下げられます。

100万円未満なら13.5%、100万円以上なら11.0%となり、通常より有利な条件で借入できます。

この優遇を受けるには、カードローン申込時に住宅ローン利用者であることを申告する必要があります。千葉銀行の公式サイトから申し込む際、住宅ローン利用の有無を選択する項目がありますので、必ずチェックを入れましょう。

住宅ローン利用者であれば、他の銀行カードローンと比較しても競争力のある金利水準となります。千葉銀行で住宅ローンを組んでいる方は、カードローンも同じ銀行で利用することで金利面でのメリットを得られます。

住宅ローンの返済状況が良好であることが前提

過去に延滞がある場合や、返済負担率が高い場合は、優遇が適用されない可能性もあります。

千葉銀行には「プレミアクラス」という別のカードローン商品があり、金利は年4.0%〜5.5%とクイックパワー<アドバンス>より大幅に低金利です。

審査基準が厳しく、高年収・安定勤続が必要

プレミアクラスは限度額が300万円・500万円・800万円の3コースから選択でき、それぞれ金利が異なります。長期間の借入や大型の借入を検討している方には、プレミアクラスの方が利息負担を大幅に抑えられます。

一方、クイックパワー<アドバンス>は審査基準が比較的緩やかで、パート・アルバイト・専業主婦も申込可能です。審査に自信がない方や、少額の借入を希望する方には、クイックパワー<アドバンス>の方が適しています。

千葉銀行カードローンの金利が他社と比較して本当にお得なのか、消費者金融・メガバンク・地方銀行との詳細比較を行います。

消費者金融の上限金利は年17.9%〜18.0%が一般的で、千葉銀行の14.8%と比較すると約3%の金利差があります。

この差は、借入額が大きくなるほど総利息額に大きく影響します。

| 借入額 | 千葉銀行(14.8%) | 消費者金融(18.0%) | 利息差(2年返済) |

| 30万円 | 総利息48,410円 | 総利息58,503円 | 約1万円 |

| 50万円 | 総利息80,704円 | 総利息97,517円 | 約1.7万円 |

| 100万円 | 総利息129,776円(12.0%) | 総利息195,034円 | 約6.5万円 |

消費者金融は初回最大30日間無利息サービスあり

短期間で完済できる場合は消費者金融の方が有利です。しかし、返済期間が長くなる場合は、千葉銀行の低金利が大きなメリットとなります。

また、消費者金融は即日融資が可能ですが、千葉銀行は審査に2営業日程度かかります。急ぎの資金需要がある場合は消費者金融、計画的に借りる場合は千葉銀行という使い分けが有効です。

メガバンクのカードローンは、千葉銀行と同程度かやや低い金利設定となっています。

三井住友銀行は年1.5%〜14.5%、みずほ銀行は年2.0%〜14.0%です。

みずほ銀行の上限金利14.0%は千葉銀行より0.8%低く、少額借入では利息負担を抑えられます。また、みずほ銀行も住宅ローン利用者向けに金利0.5%引き下げの優遇があるため、住宅ローン利用者同士で比較すると、みずほ銀行の方が有利です。

一方、三井住友銀行はATM手数料が無料であるため、頻繁に借入・返済を行う場合は実質コストを抑えられます。千葉銀行はATM手数料が有料のため、この点では三井住友銀行の方が使い勝手が良いと言えます。

千葉銀行は相談ダイヤルが7:00〜23:00と長時間対応

カードローン入金サービスで口座残高不足を自動カバーできる点など、独自のメリットもあります。

同じ地方銀行である横浜銀行は年1.5%〜14.6%、常陽銀行は年1.5%〜15.0%の金利設定です。

千葉銀行の14.8%と比較すると、横浜銀行の方がやや低金利です。

横浜銀行は千葉県在住の方は申し込めません

横浜銀行は限度額が1〜1,000万円※審査結果により異なる場合がありますと千葉銀行の1〜800万円※審査結果により異なる場合がありますより大きく、大型の借入を検討している方には選択肢となります。ただし、対象エリアが神奈川・東京・群馬の一部に限定されています。

常陽銀行は上限金利15.0%と千葉銀行より0.2%高いですが、75歳未満まで申込可能で、年齢制限が緩やかです。また、原則在籍確認なしという点も特徴です。茨城県在住の方は、常陽銀行と千葉銀行の両方が選択肢となります。

千葉銀行カードローンで実際に借入した場合、利息がいくらかかるのか具体的にシミュレーションします。30万円・50万円・100万円の3パターンで計算します。

30万円を金利14.8%で借りた場合、返済期間によって返済額が変わります。

短期間で完済するほど総利息額を抑えられます。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 27,049円 | 324,588円 | 24,588円 |

| 24ヶ月(2年) | 14,518円 | 348,432円 | 48,432円 |

| 36ヶ月(3年) | 10,370円 | 373,320円 | 73,320円 |

1年で完済する場合は総利息が24,588円ですが、月々の返済額は27,049円と高額になります。3年で完済する場合は月々10,370円と返済負担は軽くなりますが、総利息は73,320円と約3倍になります。

最低返済額だけだと完済期間が長くなります

千葉銀行カードローンは毎月2,000円からの返済が可能ですが、最低返済額だけを支払っていると総利息額が膨らみます。余裕がある月は繰り上げ返済を行い、早期完済を目指すことが重要です。

50万円を金利14.8%で借りた場合、借入額が増えるほど利息の負担も大きくなります。

返済計画をしっかり立てることが重要です。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 45,082円 | 540,984円 | 40,984円 |

| 24ヶ月(2年) | 24,196円 | 580,704円 | 80,704円 |

| 36ヶ月(3年) | 17,284円 | 622,224円 | 122,224円 |

1年で完済する場合は総利息が40,984円ですが、月々の返済額は45,082円と高額になります。3年で完済する場合は月々17,284円と返済負担は軽くなりますが、総利息は122,224円と約3倍になります。

100万円を借りた場合、金利は12.0%に引き下げられ、総利息額を大幅に抑えられます。

| 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 12ヶ月(1年) | 88,849円 | 1,066,188円 | 66,188円 |

| 24ヶ月(2年) | 47,074円 | 1,129,776円 | 129,776円 |

| 36ヶ月(3年) | 33,215円 | 1,195,740円 | 195,740円 |

同じ100万円を金利14.8%で借りた場合、3年返済での総利息は約24万円となり、金利12.0%より約4万円多くなります。100万円以上借りることで金利が引き下げられるメリットは大きいと言えます。

100万円以上の借入では、審査基準が異なる場合があります

年収や勤続年数などの条件を満たす必要があります。また、返済期間が長くなるほど総利息額が増えるため、無理のない返済計画を立てることが重要です。

ATM手数料を含めた実質コスト

千葉銀行カードローンは金利以外に、ATM手数料がかかる場合があります。

頻繁に利用すると手数料が積み重なります

実質的なコストが増える点に注意が必要です。

千葉銀行ATMでカードローンを利用する場合、平日8:45〜18:00は手数料無料ですが、それ以外の時間帯は1回110円の手数料がかかります。

土日祝日も同様に110円の手数料が発生します。

| 利用時間帯 | 手数料 |

| 平日8:45〜18:00 | 無料 |

| 平日8:45〜18:00以外 | 110円 |

| 土日祝日 | 110円 |

例えば、月に2回ATMで借入し、2回返済する場合、時間外利用だと月440円、年間5,280円の手数料がかかります。金利以外のコストとして、この手数料負担を考慮する必要があります。

セブン銀行・ローソン銀行・イーネットなどのコンビニATMでも利用できますが、手数料は1回110円〜220円と割高です。

借入金額が1万円以下なら110円、1万円超なら220円の手数料がかかります。

| 利用金額 | 手数料 |

| 1万円以下 | 110円 |

| 1万円超 | 220円 |

毎週利用すると年間10,560円の手数料負担

コンビニATMは24時間利用できて便利ですが、手数料負担が大きいため、頻繁に利用する場合は注意が必要です。

ATM手数料を抑えるには、振込融資を活用する方法があります。

千葉銀行のインターネットバンキングやアプリから振込融資を依頼すれば、手数料無料で口座に入金されます。

また、返済もインターネットバンキングから行えば手数料はかかりません。ATMでの借入・返済は必要最小限にとどめ、振込融資とインターネット返済を活用することで、手数料負担を大幅に削減できます。

さらに、千葉銀行ATMの手数料無料時間帯(平日8:45〜18:00)を狙って利用することも有効です。計画的に借入・返済のタイミングを調整し、手数料を最小限に抑えましょう。

千葉銀行カードローンのメリット5つ

千葉銀行カードローンには、金利以外にもさまざまなメリットがあります。地方銀行ならではの安心感や、独自のサービスを活用できる点が特徴です。

上限金利14.8%は消費者金融より約3%低い

千葉銀行カードローンの上限金利14.8%は、消費者金融の17.9%〜18.0%と比べて約3%低い設定です。

少額借入でも利息負担を抑えられるため、計画的に返済したい方に適しています。

住宅ローン利用者は金利が0.5%引き下げ

千葉銀行で住宅ローンを利用している方は、カードローンの金利が0.5%引き下げられます。100万円未満なら13.5%、100万円以上なら11.0%となり、他社と比較しても競争力のある金利水準です。

千葉銀行カードローンには「カードローン入金サービス」があり、普通預金口座の残高が不足した際に自動的に融資を受けて不足分を補填できます。

公共料金やクレジットカードの引き落とし時に残高不足で支払いができない事態を防げます。

融資を受けた分には金利がかかります

このサービスは事前に申し込んでおけば、口座残高が不足した場合に自動的に融資が実行されます。ただし、早めに返済することが重要です。

相談ダイヤルが7:00〜23:00と長時間対応

千葉銀行カードローンは、相談ダイヤルが7:00〜23:00(土日祝日含む)と長時間対応しています。仕事の前後や休日でも相談できるため、忙しい方でも安心して利用できます。

審査状況の確認、返済方法の相談、増額申請の手続きなど、さまざまな問い合わせに対応しています。困ったことがあればすぐに相談できる体制が整っている点は、地方銀行ならではのメリットです。

千葉銀行は千葉県を中心に展開する地方銀行で、地域に根ざしたサービスを提供しています。消費者金融に抵抗がある方でも、地元の銀行なら安心して借入できるという心理的なメリットがあります。

また、千葉銀行の口座を給与振込口座として利用している方や、他のサービスを利用している方にとっては、同じ銀行でカードローンも利用できる利便性があります。

千葉銀行カードローンのデメリット4つ

千葉銀行カードローンにはデメリットもあります。

利用前に注意点を理解しましょう

自分に合った借入先かどうか判断しましょう。

ATM手数料が有料で実質コストが増えます

千葉銀行ATMは時間外110円、コンビニATMは110円〜220円の手数料がかかります。

頻繁に借入・返済を行う場合、手数料が積み重なって実質的なコストが増えます。

三井住友銀行カードローンはATM手数料が無料であるため、頻繁にATMを利用する方は三井住友銀行の方が実質コストを抑えられます。千葉銀行を利用する場合は、振込融資とインターネット返済を活用し、ATM利用を最小限にすることが重要です。

審査に2営業日かかり即日融資は不可

千葉銀行カードローンの審査には2営業日程度かかり、即日融資はできません。

これは銀行カードローンが警察庁データベースへの照会を義務付けられているためです。

急ぎの資金需要がある場合は、消費者金融(アコム・プロミスなど)の方が適しています。消費者金融は最短20分〜3分で審査が完了し、即日融資が可能です。※お申込み状況により異なります

千葉銀行の口座開設が必須です

千葉銀行カードローンを利用するには、千葉銀行の普通預金口座を開設する必要があります。既に口座を持っている方は問題ありませんが、口座がない方は口座開設の手間がかかります。

口座開設は同時に申し込めますが、審査期間が延びる可能性があります。他の銀行カードローンでは口座開設不要の場合もあるため、手間を省きたい方は他社も検討しましょう。

対象エリアが5都県に限定されます

千葉銀行カードローンは、千葉県・東京都・茨城県・埼玉県・神奈川県の5都県に在住または在勤の方のみが申し込めます。

それ以外の地域にお住まいの方は利用できません。

また、対象エリア内に引っ越した場合でも、エリア外に転居すると継続利用できなくなる可能性があります。転勤や引っ越しの予定がある方は、全国対応のカードローンを選ぶ方が安心です。

千葉銀行カードローンの審査基準と、金利との関係について解説します。審査期間や必要書類、在籍確認の方法など、実務的な情報を提供します。

保証会社はエム・ユー信用保証株式会社が審査を行います。エム・ユー信用保証は三菱UFJ銀行系列の保証会社で、銀行カードローンの保証を専門としています。

銀行カードローンは消費者金融より審査が厳しい

年収・勤続年数・他社借入状況などが総合的に判断され、返済能力が十分にあると認められた場合に契約できます。

千葉銀行の公式サイトでは、パート・アルバイト・専業主婦も申込可能としていますが、安定した収入があることが前提です。専業主婦の場合は配偶者の収入が審査対象となります。

審査期間は2営業日程度です。申込から融資までの流れは以下の通りです。

1. WEBから申込

千葉銀行の公式サイトから必要事項を入力して申し込みます。千葉銀行の口座がない場合は、同時に口座開設の申込も行います。

2. 審査(2営業日程度)

保証会社のエム・ユー信用保証が審査を行います。信用情報機関への照会、警察庁データベースへの照会が行われます。

3. 審査結果の連絡

審査結果がメールまたは電話で通知されます。審査に通過した場合は契約手続きに進みます。

4. 契約・カード発行

契約内容を確認し、カードが郵送されます。カードが届く前でも、振込融資で借入できる場合があります。

原則として電話による在籍確認が行われます。勤務先に電話がかかってきて、申込者が在籍しているか確認されます。

電話は個人名でかかってくるため、カードローンの申込だと職場に知られる可能性は低いですが、電話連絡自体を避けたい場合は、事前に相談ダイヤルに連絡して書面での確認に変更できるか相談しましょう。

原則電話での在籍確認なし希望なら消費者金融が適しています

在籍確認の電話を避けたい方は、消費者金融(アコム・プロミスなど)の方が適しています。消費者金融は原則電話による在籍確認なしで、書面確認に対応しているケースが多いです。※お申込み状況により電話確認が必要な場合があります

千葉銀行カードローンの申込には、以下の書類が必要です。

本人確認書類(必須)

運転免許証、マイナンバーカード、パスポートのいずれか。

収入証明書(50万円超の場合)

借入希望額が50万円を超える場合に必要です。源泉徴収票、給与明細書(直近2ヶ月分)、確定申告書のいずれか。他社借入と合算して100万円を超える場合も必要です。

書類はスマートフォンで撮影してアップロードできるため、郵送の手間はかかりません。ただし、画像が不鮮明だと再提出を求められる場合があるため、明るい場所で鮮明に撮影しましょう。

金利を抑えるための借入・返済のコツ

千葉銀行カードローンを利用する際、金利負担を減らすための具体的な方法を紹介します。これらのコツを実践することで、総利息額を大幅に削減できます。

100万円以上借りれば金利12.0%に引き下げ

100万円未満の借入では金利14.8%が適用されますが、100万円以上借りれば金利12.0%に引き下げられます。まとまった金額を借りる予定がある場合は、100万円以上で申し込むことで金利面でのメリットを享受できます。

必要以上に借りすぎると返済負担が重くなります

100万円以上借りる場合は、返済計画をしっかり立て、無理のない範囲で借入しましょう。

住宅ローン利用者は金利0.5%引き下げ

千葉銀行で住宅ローンを利用している方は、カードローンの金利が0.5%引き下げられます。この優遇を受けるには、申込時に住宅ローン利用者であることを申告する必要があります。

優遇申請を忘れると通常金利が適用されます

必ず申込時にチェックを入れましょう。既に契約済みの場合でも、後から優遇申請できる可能性があるため、相談ダイヤルに問い合わせてみましょう。

カードローンの利息は日割り計算されるため、早く返済するほど総利息額を抑えられます。ボーナスや臨時収入があった際は、繰り上げ返済を行いましょう。

インターネットバンキングなら手数料無料

千葉銀行カードローンは、インターネットバンキングから手数料無料で繰り上げ返済ができます。ATMで繰り上げ返済すると手数料がかかる場合があるため、インターネットバンキングの利用がおすすめです。

千葉銀行ATMの手数料無料時間帯(平日8:45〜18:00)を狙って利用するか、振込融資とインターネット返済を活用することで、ATM手数料を抑えられます。

コンビニATMは手数料が割高です

できるだけ利用を避けましょう。計画的に借入・返済のタイミングを調整し、手数料負担を最小限にすることが重要です。

借入額・目的別におすすめのカードローン会社5社

千葉銀行カードローンが合わない場合や、他社と比較検討したい方のために、借入額・目的別におすすめのカードローン会社を紹介します。

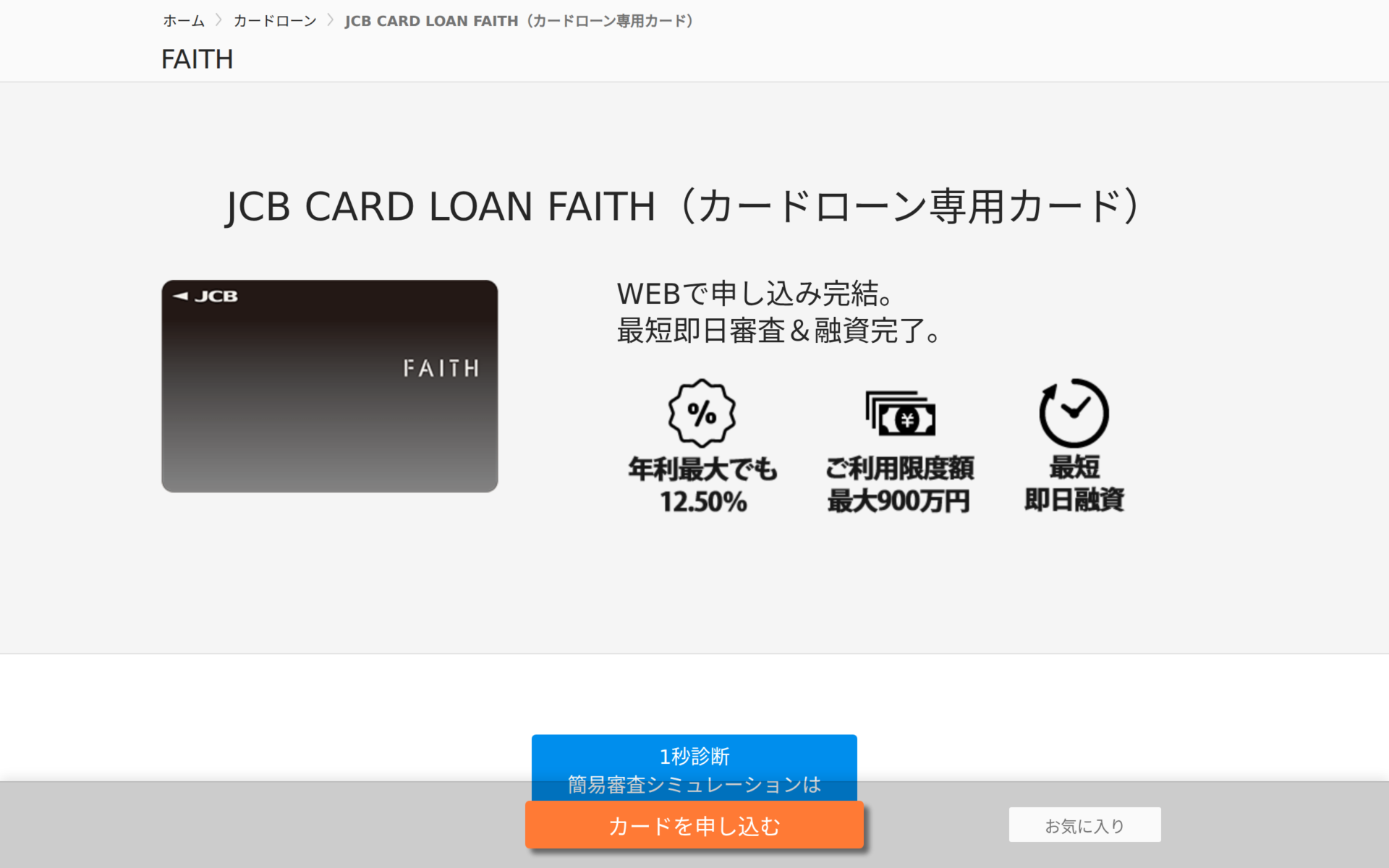

出典: JCB FAITH公式サイト

| JCB FAITHの基本情報 | |

| 実質年率 | 1.3-12.5% |

| 限度額 | 1〜900万円 |

| 融資スピード | 最短即日審査 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利12.5%と千葉銀行より2.3%低い

JCBカードローンFAITHは上限金利12.5%と、千葉銀行の14.8%より2.3%低い設定です。100万円未満の借入を検討している方で、金利を重視する場合は有力な選択肢となります。

キャッシング1回払いなら年5.00%とさらに低金利で、短期間で完済できる場合は利息負担を大幅に抑えられます。全国15万台以上のCD・ATMが利用でき、利便性も高いです。

審査には最短即日かかり、カードは最短3営業日で届きます。※お申込み状況により異なります カードが届く前から振込融資を受けられるため、急ぎの資金需要にも対応できます。

【ソニー銀行】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| ソニー銀行の基本情報 | |

| 実質年率 | 2.5-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 郵送なし可 ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 ソニー銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 既存キャッシュカードにローン機能付帯

✓ スマホATM対応

✓ 毎月2,000円からの返済でOK

上限金利13.8%と千葉銀行より1.0%低い

ソニー銀行カードローンは上限金利13.8%と、千葉銀行の14.8%より1.0%低い設定です。100万円以上の借入でも、千葉銀行の12.0%と比較して検討する価値があります。

原則、郵送物なしで契約でき、既存のキャッシュカードにローン機能を付帯できるため、家族にカードローン利用を知られたくない方に適しています。※詳しくは公式サイトをご確認ください スマホATM対応で、カードなしでも借入できます。

毎月2,000円からの返済が可能で、返済負担を抑えながら計画的に返済できます。ネット銀行ならではの低金利と利便性が魅力です。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利年2.5%〜18.0%と幅広い金利設定

プロミスの金利は年2.5%〜18.0%です。長期間の借入を検討している方で、審査に自信がある場合は低金利が適用される可能性があります。

最短3分融資と迅速な対応で、初回最大30日間の無利息期間は初回利用翌日から起算されるため、契約後すぐに借りなくても無利息期間が無駄になりません。※お申込時間や審査によりご希望に添えない場合がございます。※メールアドレス登録とWeb明細利用の登録が必要です。 18歳から申込可能で、若年層にも対応しています。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

原則電話による在籍確認なしで、WEB完結なら原則郵送物なしです。※お申込み状況により電話確認が必要な場合があります プロミス公式FAQによると、98%(※1)の方が電話連絡なしで契約しています。

※1出典:プロミス公式FAQ

PR:プロミス

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

全国銀行・コンビニATMの手数料が無料

三井住友銀行カードローンは、全国銀行・コンビニATMの手数料が無料です。千葉銀行はATM手数料が有料のため、頻繁に借入・返済を行う方は三井住友銀行の方が実質コストを抑えられます。

金利は年1.5%〜14.5%と千葉銀行の14.8%より0.3%低く、メガバンクならではの低金利です。カードレス対応で原則郵送物なしにでき、三井住友銀行の口座があれば即日融資も可能です。※お申込み状況により異なります

限度額は1〜800万円※審査結果により異なる場合がありますと千葉銀行と同水準で、大型の借入にも対応できます。全国どこでも利用できるため、転勤や引っ越しの予定がある方にも適しています。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

最短20分で審査完了、即日融資が可能

アコムは最短20分で審査が完了し、即日融資が可能です。※お申込時間や審査によりご希望に添えない場合がございます。※アコムの当日契約の期限は21時までです。 千葉銀行は審査に2営業日かかるため、急ぎの資金需要がある場合はアコムの方が適しています。

2026年1月6日より金利が引き下げられ、年2.4%〜17.9%となりました。上限金利17.9%は千葉銀行の14.8%より高いですが、契約翌日から初回最大30日間金利0円のサービスがあり、短期間で完済できる場合は利息負担を抑えられます。※アコムでのご契約がはじめてのお客さま

原則電話によるお勤め先への在籍確認なし(書面確認)で、カードレス対応のため原則郵送物なしにできます。 職場や家族に知られたくない方にも適しています。

PR:アコム

カードローンを利用する前に、必ず確認すべきポイントを整理します。これらをチェックすることで、無理のない借入と返済が可能になります。

毎月いくら返済できるか具体的に計算しましょう。収入から生活費・住居費・保険料などの固定費を差し引いた金額が、返済に充てられる上限です。

最低返済額だけでは完済期間が長くなります

千葉銀行カードローンは毎月2,000円からの返済が可能ですが、最低返済額だけを支払っていると完済までの期間が長くなり、総利息額が膨らみます。余裕を持った返済計画を立て、早期完済を目指しましょう。

他社借入があると審査に影響します

借入件数が多いほど、また借入総額が大きいほど、審査が厳しくなります。

銀行カードローンは総量規制(年収の3分の1ルール)の対象外ですが、審査では返済能力が総合的に判断されます。他社借入がある場合は、おまとめローンの利用も検討しましょう。

カードローンの申込・契約・返済状況は、信用情報機関に登録されます。

返済遅延は将来の審査に影響します

返済遅延があると信用情報に記録され、将来の住宅ローンやクレジットカードの審査に影響する可能性があります。

完済後も契約情報は5年間記録されるため、住宅ローン審査前には解約を検討しましょう。複数社に申し込むと申込履歴が6ヶ月間記録されるため、審査に落ちた場合は慎重に次の申込先を選びましょう。

返済が難しくなったら放置せず相談を

千葉銀行の相談ダイヤル(7:00〜23:00)に連絡し、返済計画の見直しを相談できます。

また、消費生活センター(188)や法テラスなど、公的な相談窓口もあります。弁護士・司法書士に相談すれば、債務整理(任意整理・個人再生・自己破産)の選択肢も検討できます。

千葉銀行カードローンの金利は変動金利です。金融情勢の変化により金利が見直される可能性があります。ただし、契約後に金利が変更される場合は、事前に通知されます。

カードローン申込時に、住宅ローン利用者であることを申告する項目があります。そこにチェックを入れることで、金利0.5%引き下げの優遇が適用されます。既に契約済みの場合は、相談ダイヤルに問い合わせて後から優遇申請できるか確認しましょう。

100万円を3年間で返済する場合、金利14.8%では総利息が約24万円、金利12.0%では約19万円となり、約5万円の差が生まれます。借入額が大きくなるほど、また返済期間が長くなるほど、金利差の影響が大きくなります。

プレミアクラスは金利年4.0%〜5.5%と低金利ですが、審査基準が厳しく高年収・安定した勤続年数が求められます。クイックパワー<アドバンス>は金利年1.4%〜14.8%ですが、パート・アルバイト・専業主婦も申込可能です。審査に自信がある方はプレミアクラス、審査が不安な方はクイックパワー<アドバンス>を選びましょう。

住宅ローン利用者は金利0.5%引き下げの優遇があります。その他のサービス(給与振込・預金・クレジットカード等)による金利優遇は公式サイトに記載がないため、詳しくは相談ダイヤルに問い合わせましょう。

カードローンの契約情報は信用情報機関に5年間記録されます。住宅ローン審査では、カードローンの利用状況(借入残高・返済状況)がチェックされるため、影響する可能性があります。住宅ローン審査前には、カードローンを完済し解約することをおすすめします。

千葉銀行カードローンに関するよくある質問に回答します。金利・審査・返済に関する疑問を解消し、安心して申し込めるようにしましょう。

千葉銀行カードローンの金利は年1.4%〜14.8%で、100万円未満の借入では14.8%、100万円以上の借入では12.0%が適用される2段階の金利体系です。消費者金融の上限金利18.0%と比べると約3%低く、少額借入でも利息負担を抑えられます。

住宅ローン利用者は金利が0.5%引き下げ

住宅ローン利用者は金利が0.5%引き下げられ、年1.4%〜13.5%で借入できる点が大きなメリットです。また、カードローン入金サービスで口座残高不足を自動カバーでき、相談ダイヤルが7:00〜23:00と長時間対応している点も魅力です。

ATM手数料が有料、即日融資不可

一方、ATM手数料が有料のため頻繁に借入・返済する場合は実質コストが増える点、審査に2営業日かかり即日融資ができない点、千葉銀行の口座開設が必須な点、対象エリアが5都県に限定される点がデメリットです。

メガバンクのみずほ銀行(上限金利14.0%)や三井住友銀行(ATM手数料無料)、ネット銀行のソニー銀行(上限金利13.8%)と比較すると、千葉銀行は標準的な金利水準です。ただし、住宅ローン利用者向けの金利優遇や地方銀行ならではのサービスを考慮すると、千葉県在住で千葉銀行を利用している方には有力な選択肢となります。

返済計画をしっかり立てましょう

借入を検討する際は、返済計画をしっかり立て、毎月いくら返済できるか具体的に計算しましょう。100万円以上借りることで金利が12.0%に引き下げられますが、必要以上に借りすぎると返済負担が重くなります。繰り上げ返済を活用し、早期完済を目指すことで総利息額を抑えられます。

なお、ご利用は計画的に。返済能力を超えた借入にご注意ください。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは千葉銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!