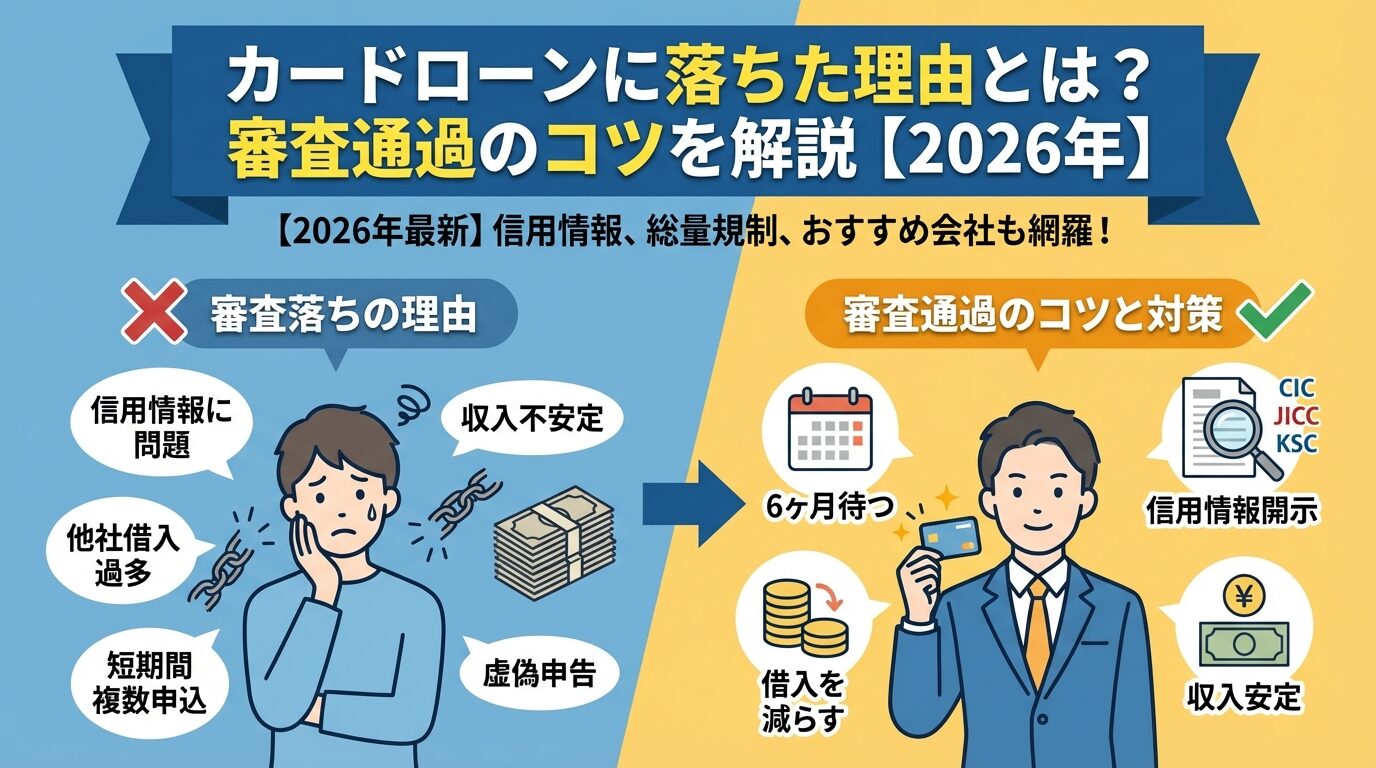

仙台銀行カードローンNEO在籍確認|電話を避ける3つの対処法【2026年】

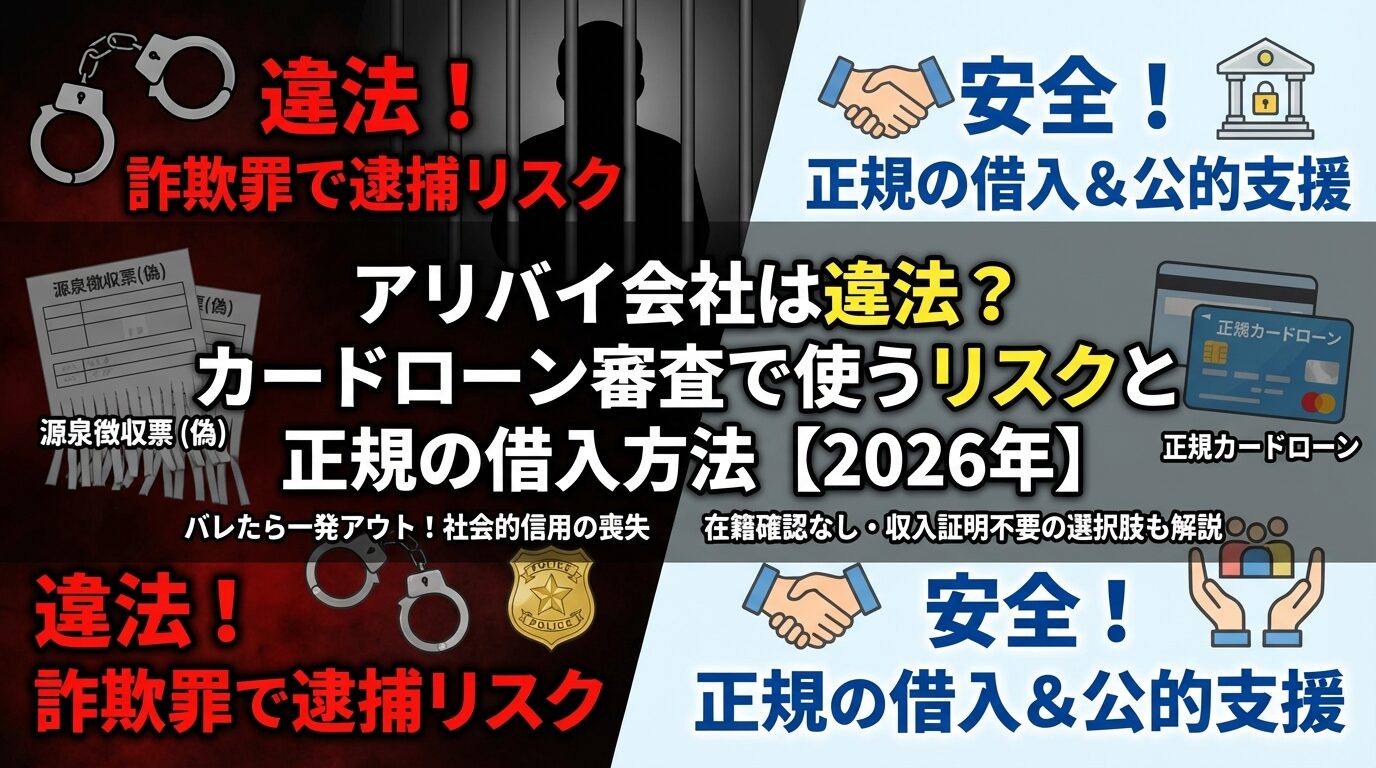

「在籍確認が不安でカードローンの審査に通らない」「収入証明書を用意できない」といった理由から、アリバイ会社の利用を検討していませんか。

アリバイ会社とは、実際には勤務していない会社の在籍確認を代行したり、虚偽の給与明細や源泉徴収票を作成したりするサービスを提供する業者です。

結論から言えば、カードローン審査でアリバイ会社を使うことは詐欺罪(刑法246条)に該当し、逮捕・起訴されるリスクがあります。

実際に2010年から2011年にかけて、アリバイ会社を利用して住宅ローンを借りた複数の利用者が詐欺罪で逮捕されています。

この記事では、アリバイ会社の違法性と法的リスクを詳しく解説するとともに、在籍確認なしで借りる正規の方法や、収入証明書不要で借りる戦略、公的支援制度など、合法的な資金調達の選択肢を体系的にご紹介します。

違法行為に手を染めずに、安心して借入できる方法を一緒に見つけていきましょう。

目次

アリバイ会社とは何か、そしてなぜ法的にグレーゾーンとされるのか、まずは基本的な知識を整理しましょう。カードローン審査での利用を検討する前に、その実態と法的リスクを正確に理解することが重要です。

アリバイ会社とは、実際には雇用関係にない人に対して、在籍確認の電話対応や虚偽の収入証明書類を提供するサービスを行う業者のことです。主なサービス内容は、カードローンや賃貸契約の審査時に勤務先として電話対応を行うこと、給与明細書・源泉徴収票・在籍証明書などの書類を作成すること、そして架空の会社名義で社員証や名刺を発行することです。

料金体系は業者によって異なりますが、一般的には初期費用(入会金・登録料)として2万円から5万円程度、月額利用料として5,000円から1万円程度が相場とされています。書類作成費用は1枚あたり5,000円から1万円程度で、源泉徴収票や給与明細など複数の書類が必要になると、さらに費用がかさみます。

アリバイ会社には大きく分けて2つのタイプがあります。1つ目は完全な架空会社(ペーパーカンパニー)で、実態のない会社名義で書類を作成し電話対応のみを行うタイプです。2つ目は実在する企業と提携し、その企業の従業員として在籍しているかのように装うタイプです。後者の場合、実際に会社が存在するため発覚しにくいとされていますが、虚偽の雇用関係であることに変わりはありません。

アリバイ会社の運営自体は、現行法において直接的に禁止する規定がないため、グレーゾーンとされています。つまり、アリバイ会社を経営すること自体が即座に違法となるわけではありません。しかし、アリバイ会社のサービスを利用してカードローンを借りる行為は、明確に詐欺罪(刑法246条)に該当します。

詐欺罪は10年以下の懲役が科されます

詐欺罪は「人を欺いて財物を交付させた者」を処罰する犯罪です。カードローンの審査において、虚偽の勤務先情報や収入証明書を提出することは、金融機関を欺いて金銭を騙し取る行為そのものです。金融機関は申込者の返済能力を正確に審査するために勤務先や収入情報を確認しており、その情報が虚偽であれば審査判断を誤らせることになります。

また、アリバイ会社が作成する源泉徴収票や給与明細は、公文書ではないものの私文書偽造罪(刑法159条)に該当する可能性があります。さらに、その偽造文書を金融機関に提出する行為は、偽造私文書行使罪(刑法161条)となります。これらの罪はそれぞれ3ヶ月以上5年以下の懲役が科される重大な犯罪です。

金融庁も、アリバイ会社の利用は貸金業法の趣旨に反する行為であり、虚偽申告による借入は詐欺罪に該当すると明確に警告しています。 消費者庁も、若年層を中心にアリバイ会社を利用させる悪質な勧誘が増えているとして注意喚起を行っています。

アリバイ会社が提供する「勤務先」には、完全な架空会社(ペーパーカンパニー)と実在企業の2種類があります。ペーパーカンパニーは、登記だけ存在するが実態のない会社で、電話番号は用意されているものの実際のオフィスは存在しないか、バーチャルオフィスを利用しているケースが多いです。

このタイプは、金融機関が企業の実在性を調査すると比較的容易に発覚します。法人登記簿を確認すれば設立日や代表者情報がわかりますし、インターネット検索で会社の実態がないことも判明しやすいです。また、金融機関が過去の審査データベースで同じ会社名を照合すると、複数の申込者が同一の勤務先を申告している不自然なパターンが浮かび上がることもあります。

一方、実在企業と提携するタイプは、実際に営業している会社の従業員として在籍しているように装うため、表面的には発覚しにくいとされています。しかし、金融機関が給与振込の確認や社会保険の加入状況を照会すると、実際には雇用関係がないことが判明します。また、在籍確認の電話で不自然な対応があった場合、金融機関が追加調査を行うこともあります。

どちらのタイプでも詐欺罪に該当します

発覚すれば刑事責任を問われることに変わりはありません。「実在企業だからバレない」という考えは極めて危険です。

アリバイ会社の料金体系

アリバイ会社を利用する際にかかる費用について、具体的な相場を見ていきましょう。高額な料金を支払っても、法的リスクを考えれば決してコストパフォーマンスが良いとは言えません。

アリバイ会社を利用する際の初期費用は、一般的に2万円から5万円程度が相場です。この費用には、会社への登録料、在籍確認用の電話番号の設定費用、基本的なプロフィール情報の登録費用などが含まれます。業者によっては、初回相談料として5,000円から1万円程度を別途請求するケースもあります。

高額な業者では、初期費用として10万円以上を請求する場合もあります。特に「バレにくい」「大手企業の名義が使える」といった謳い文句で勧誘する業者は、料金が高額になる傾向があります。しかし、料金が高いからといって安全性が高まるわけではなく、詐欺罪のリスクは変わりません。

後から高額な追加請求をされるトラブルも

初期費用を支払った後に追加で書類作成費用や継続利用料が発生するため、最終的な総額は当初の想定を大きく上回ることが多いです。契約前に料金体系を明確に確認しないと、後から高額な請求をされるトラブルも報告されています。

アリバイ会社の継続利用料は、月額5,000円から1万円程度が一般的です。この費用は、在籍確認の電話対応を継続的に受けられるようにするための維持費用として請求されます。カードローンの契約後も、金融機関が定期的に在籍確認を行う可能性があるため、契約期間中は継続して料金を支払う必要があります。

年額プランを提供している業者もあり、その場合は5万円から10万円程度が相場です。月額で支払うよりも若干割安になる設定ですが、長期間利用すればするほど総額は膨らみます。例えば、月額8,000円で1年間利用すれば9万6,000円、2年間なら19万2,000円となり、初期費用と合わせると20万円を超える出費になります。

正規のカードローン利息より高額です

この金額を、正規のカードローンで借りた場合の利息と比較してみましょう。仮に30万円を年18.0%の金利で1年間借りた場合、利息は約3万円です。 アリバイ会社に支払う費用の方が、正規のカードローンの利息よりもはるかに高額であることがわかります。しかも、アリバイ会社を利用すれば詐欺罪で逮捕されるリスクまで背負うことになります。

源泉徴収票や給与明細などの書類作成費用は、1枚あたり5,000円から1万円程度が相場です。カードローンの審査では、収入証明書として源泉徴収票、直近2〜3ヶ月分の給与明細、在籍証明書などの提出を求められることがあります。これらをすべてアリバイ会社に依頼すると、合計で2万円から5万円程度の費用がかかります。

書類の種類や内容によって料金が変動することもあります。例えば、年収を高めに設定した源泉徴収票や、賞与明細を含む給与明細は、追加料金が発生する場合があります。また、急ぎで書類が必要な場合は、特急料金として通常料金の1.5倍から2倍の費用を請求されることもあります。

再発行や修正でさらに追加料金が発生

さらに、書類の再発行や修正が必要になった場合も、追加料金が発生します。金融機関から「この書類では不十分」と指摘されて再提出を求められると、その都度費用がかさむことになります。結果として、当初の見積もりよりも大幅に高額な支払いを強いられるケースが少なくありません。

| 費用項目 | 相場 | 備考 |

| 初期費用(入会金・登録料) | 2万円〜5万円 | 業者により10万円以上の場合も |

| 継続利用料(月額) | 5,000円〜1万円 | 年額プランは5万円〜10万円 |

| 源泉徴収票作成 | 5,000円〜1万円 | 1枚あたりの費用 |

| 給与明細作成 | 5,000円〜1万円 | 1ヶ月分あたりの費用 |

| 在籍証明書作成 | 5,000円〜1万円 | 1枚あたりの費用 |

カードローン審査でアリバイ会社を使うリスク

カードローン審査でアリバイ会社を利用することは、単なるグレーゾーンではなく、明確な犯罪行為です。ここでは、詐欺罪に該当する法的根拠と、実際に逮捕された事例を詳しく解説します。

刑法246条は「人を欺いて財物を交付させた者は、10年以下の懲役に処する」と規定しています。カードローンの審査において虚偽の勤務先情報や収入証明書を提出する行為は、この詐欺罪の構成要件をすべて満たします。

詐欺罪が成立するためには、①欺罔行為(人を欺く行為)、②錯誤(相手が騙されること)、③財物の交付、④因果関係、という4つの要素が必要です。アリバイ会社を使ったカードローン申込では、これらすべてが該当します。まず、虚偽の勤務先や収入情報を申告することが欺罔行為です。次に、金融機関がその情報を信じて審査を通過させることが錯誤です。そして、金銭が貸し付けられることが財物の交付であり、虚偽申告と貸付けの間に因果関係が認められます。

返済意思の有無は関係ありません

「返済するつもりだったから詐欺ではない」という主張は通用しません。詐欺罪の成立には「不法領得の意思」が必要ですが、これは財物を自分のものにする意思を意味し、返済意思の有無は関係ありません。虚偽の情報で審査を通過させ、本来借りられない金額を借りた時点で詐欺罪が成立します。

また、源泉徴収票や給与明細などの書類を偽造した場合は、私文書偽造罪(刑法159条、3ヶ月以上5年以下の懲役)、それを金融機関に提出した場合は偽造私文書行使罪(刑法161条、同じく3ヶ月以上5年以下の懲役)が成立します。詐欺罪と合わせて複数の罪に問われる可能性があり、刑罰はさらに重くなります。

アリバイ会社が提供する主なサービスは、在籍確認の電話対応と収入証明書の作成です。これらがどのように詐欺行為に該当するのか、具体的に見ていきましょう。

在籍確認とは、金融機関が申込者の勤務先に電話をかけて、実際にその会社に在籍しているかを確認する手続きです。アリバイ会社は、申込者が申告した架空の勤務先に電話がかかってきた際、「○○は現在外出しております」などと応対し、あたかも本当の従業員であるかのように装います。この電話対応自体が、金融機関を欺く行為であり、詐欺罪の欺罔行為に該当します。

収入証明書の偽造はさらに悪質です

源泉徴収票には会社名、住所、代表者名、そして申込者の年収や源泉徴収税額が記載されます。これらの情報をすべて虚偽で作成し、実在しない会社の印鑑を押印する行為は、明確な私文書偽造罪です。給与明細も同様で、実際には受け取っていない給与を受け取ったかのように記載した書類を作成することは犯罪です。

金融機関は、これらの書類を信頼して審査を行います。虚偽の書類によって本来は審査に通らない人が通過し、貸付けが実行されれば、金融機関は損害を被る可能性があります。仮に申込者が返済を続けたとしても、虚偽申告によって審査を通過させた時点で詐欺罪は既遂となり、刑事責任を免れることはできません。

アリバイ会社を利用して住宅ローンを借りた人が実際に逮捕された事例が報告されています。ここでは、代表的な事例を紹介します。

2010年から2011年にかけて、北海道内のアリバイ会社を利用して住宅金融支援機構から約5,600万円を騙し取ったとして、利用者5名が詐欺罪で逮捕されました。この事件では、アリバイ会社が実在しない会社の在籍確認を代行し、虚偽の源泉徴収票を作成していました。利用者は水商売や無職の人が多く、正規の方法では審査に通らないためアリバイ会社を利用したとされています。逮捕された利用者の中には、実刑判決を受けた人もいます。また、アリバイ会社の社員2名も地方税法違反(虚偽答弁)で逮捕されています。

バレなければ大丈夫という考えは危険です

この事例から分かることは、アリバイ会社を利用した借入は必ず発覚するリスクがあり、発覚すれば刑事事件として立件されるということです。逮捕されれば前科がつき、社会的信用を完全に失うことになります。

現代のカードローン会社は、高度な不正検知システムを導入しており、アリバイ会社の利用を見抜く能力を年々向上させています。単に書類を偽造しただけでは、すぐに発覚する可能性が高いです。

金融機関が行う主な不正検知手法には、以下のようなものがあります。まず、信用情報機関のデータベースとの照合です。申込者の過去の借入履歴、勤務先情報、年収情報などが記録されており、今回の申告内容と大きく異なる場合は疑われます。 次に、勤務先企業の実在性確認です。法人登記情報、企業のウェブサイト、インターネット上の評判などを調査し、実態のない会社かどうかを判断します。

出典:CIC公式サイト

さらに、在籍確認の電話対応の不自然さも見抜かれます。通常の企業であれば、電話に出た社員が自然に応対しますが、アリバイ会社の対応は定型的で不自然なことが多いです。また、複数の申込者が同じ勤務先を申告している場合、金融機関のデータベースで異常なパターンとして検出されることもあります。

給与振込の確認も有効な手段です。金融機関が申込者の銀行口座の取引履歴を確認すると、申告した勤務先からの給与振込がないことが判明します。社会保険の加入状況も照会可能で、実際に雇用関係がなければ社会保険に加入していないことがわかります。

高確率で発覚し、刑事告訴される可能性も

このように、カードローン会社は多角的に不正を検知する体制を整えており、アリバイ会社を使った申込は高確率で発覚します。発覚すれば即座に契約解除となり、一括返済を請求されるだけでなく、詐欺罪で刑事告訴される可能性もあります。

アリバイ会社利用がバレた場合の5つのリスク

アリバイ会社の利用が発覚した場合、どのようなリスクが待ち受けているのでしょうか。金銭的な損失だけでなく、人生そのものが破綻する可能性があります。

アリバイ会社の利用が発覚した場合、金融機関は即座に契約を解除し、借入残高の全額を一括で返済するよう請求します。カードローンの契約約款には、虚偽の申告をした場合は期限の利益を喪失する(分割返済の権利を失う)という条項が必ず含まれています。

分割返済が認められず即座に全額請求

例えば、50万円を借りていて毎月1万5,000円ずつ返済していた場合でも、虚偽申告が発覚すれば残高50万円を即座に全額返済しなければなりません。手元に現金がなければ返済不能に陥ります。返済できなければ、金融機関は法的手続きに移行し、給与や預金口座の差押えを行います。

さらに、強制解約されたという情報は信用情報機関に登録され、他の金融機関にも共有されます。これにより、今後一切のローンやクレジットカードの審査に通らなくなる可能性が高いです。住宅ローンや自動車ローンはもちろん、スマートフォンの分割払いすら利用できなくなります。

アリバイ会社の利用が発覚し、一括返済請求に応じられず延滞が発生すると、信用情報機関に「異動情報」が登録されます。これがいわゆるブラックリストです。異動情報が登録されると、5年間はその記録が残り、この期間中は新規のローンやクレジットカードの審査に通ることはほぼ不可能です。

出典:CIC公式サイト

信用情報機関にはCIC、JICC、KSC(全国銀行個人信用情報センター)の3つがあり、これらは相互に情報を共有しています。 1社で異動情報が登録されれば、他の金融機関もその情報を参照できるため、どこに申し込んでも審査に落ちることになります。

出典:全国銀行協会

5年間は金融サービスから事実上排除

異動情報が登録されると、既存のクレジットカードも更新時に利用停止となる可能性があります。また、賃貸住宅の契約で保証会社を利用する場合、信用情報を照会されることがあり、異動情報があると保証会社の審査に通らず、賃貸契約ができなくなることもあります。

ブラックリスト入りは、単に借金ができなくなるだけでなく、日常生活のあらゆる場面で不便を強いられる深刻な状況です。

アリバイ会社の利用が1社で発覚すると、その情報は信用情報機関を通じて他の金融機関にも伝わります。他社も「この人は虚偽申告をしている可能性がある」と判断し、独自に調査を開始します。これが芋づる式の調査です。

複数社から同時に一括請求される可能性

複数のカードローン会社から借入をしている場合、すべての会社が同時に契約解除と一括返済請求を行う可能性があります。例えば、A社から50万円、B社から30万円、C社から20万円を借りていた場合、合計100万円を一度に返済しなければならなくなります。これは現実的にほぼ不可能であり、多重債務状態に陥ります。

さらに、返済できなければ各社が法的手続きを開始し、給与や財産の差押えが行われます。複数の会社から同時に差押えを受けると、生活が完全に破綻します。また、差押えの事実は勤務先にも知られるため、職場での信用も失うことになります。

芋づる式のリスクは、アリバイ会社を使って複数社から借りている人にとって特に深刻です。1社でバレれば全社に波及し、一気に全額返済を迫られることを覚悟しなければなりません。

金融機関は、アリバイ会社を利用した虚偽申告を詐欺罪として警察に刑事告訴することがあります。特に、借入額が大きい場合や、複数社から借入を行っている場合、悪質性が高いと判断されて刑事事件化する可能性が高まります。

有罪となれば必ず懲役刑が科されます

詐欺罪で逮捕されると、まず警察署で取調べを受け、その後検察庁に送致されます。検察官が起訴すると決定すれば、刑事裁判にかけられます。詐欺罪の法定刑は10年以下の懲役であり、罰金刑はありません。つまり、有罪となれば必ず懲役刑が科されます。

初犯であれば執行猶予がつく可能性もありますが、それでも前科がつくことに変わりはありません。前科がつけば、就職や転職の際に大きな不利益を被ります。特に、金融機関や公務員など信用が重視される職業には就けなくなります。また、海外渡航にも制限がかかる場合があります。

逮捕されれば実名報道される可能性もあります。地方紙やインターネットニュースで実名と顔写真が公開されれば、家族や友人、職場の人々にも知られることになります。社会的信用を完全に失い、人生の再スタートが極めて困難になります。

詐欺罪で逮捕されると、多くの場合、地域のニュースやインターネット上で実名報道されます。現代では、一度インターネット上に情報が掲載されると、半永久的に記録が残ります。自分の名前を検索すると「詐欺罪で逮捕」という記事が表示され続けることになります。

家族や親族にも多大な迷惑がかかります

実名報道されれば、家族や親族にも多大な迷惑がかかります。子どもが学校でいじめに遭う、配偶者が離婚を求める、親族から縁を切られるといった事態も十分に考えられます。地域社会での信用も失い、近所づきあいもできなくなるかもしれません。

職場にも当然知られることになります。詐欺罪で逮捕されたという事実が明るみに出れば、懲戒解雇される可能性が高いです。解雇されれば収入を失い、借金の返済もできなくなります。さらに、前科がつけば再就職も極めて困難になります。履歴書に前科を記載する義務はありませんが、採用時の身元調査で発覚する可能性があります。

人生そのものを破壊するリスクがあります

このように、アリバイ会社を利用してカードローンを借りる行為は、金銭的な損失だけでなく、人生そのものを破壊するリスクがあります。一時的な資金不足を解決するために違法行為に手を染めることは、決して割に合わない選択です。

在籍確認なしで借りる正規の方法

在籍確認への不安からアリバイ会社を検討している方に朗報です。実は、原則として電話による在籍確認を行わないカードローンや、書類提出で代替できるカードローンが存在します。合法的な方法で在籍確認の不安を解消しましょう。

大手消費者金融の中には、原則として電話による在籍確認を行わない会社があります。代表的なのがアイフルとプロミスです。これらの会社は、公式サイトやFAQで「原則、電話による在籍確認なし」と明記しています。

アイフルは99.1%の契約で電話なし

アイフルは、2025年1月1日から2月28日の調査期間において、99.1%の契約で電話による在籍確認を実施していないことを公式に発表しています。※お申込み状況により電話確認が必要な場合があります つまり、ほとんどのケースで電話連絡なしで審査が完了しています。アイフルは2025年のオリコン顧客満足度調査で高い評価を獲得しており、利用者からの評価も高いです。

出典:アイフル公式FAQ

プロミスも98%の契約で電話なし

プロミスも、公式FAQで「原則、お勤め先への電話連絡はありません」と明記しています。※お申込み状況により電話確認が必要な場合があります プロミスの調査では、98%の契約で電話による在籍確認を実施していないとされています。プロミスは最短3分で融資可能なスピードも魅力です。※お申込時間や審査によりご希望に添えない場合がございます

出典:プロミス公式FAQ

これらのカードローンでは、在籍確認を書類提出で代替します。具体的には、給与明細、源泉徴収票などの提出を求められます。これらの書類で勤務先が確認できれば、電話連絡は原則として行われません。ただし、審査の過程で確認が必要と判断された場合は、事前に申込者本人に連絡があり、了承を得た上で電話をかけるという配慮がなされています。

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 貸金業登録番号 | 近畿財務局長(15)第00218号 ※有効期限:令和11年3月30日まで |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

PR:アイフル

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

PR:プロミス

在籍確認を書類提出で代替できるカードローンは、大手消費者金融だけでなく、銀行カードローンや中小消費者金融にも存在します。審査の際に、給与明細書や源泉徴収票など、勤務先名が確認できる書類を提出することで、電話による在籍確認を省略できる場合があります。※詳しくは公式サイトをご確認ください

社会保険証は、勤務先の情報が記載されているため、在籍確認の有力な証拠となります。国民健康保険証ではなく、会社の健康保険組合や協会けんぽの保険証であれば、勤務先に在籍していることの証明になります。給与明細書(直近2〜3ヶ月分)や源泉徴収票は、勤務先名が記載されているため、在籍確認書類として認められる場合があります。雇用契約書や社員証で代替できることもあります。

源泉徴収票は、年間の収入と勤務先が記載されているため、在籍確認と収入証明の両方を兼ねることができます。ただし、源泉徴収票は年に1回しか発行されないため、転職直後などは用意できない場合もあります。その場合は、雇用契約書や辞令などで代替できることもあります。

申込時に電話なし希望を明確に伝えましょう

書類提出で在籍確認を代替してもらうためには、申込時に「電話による在籍確認を避けたい」という希望を明確に伝えることが重要です。申込フォームの備考欄に記入するか、申込後にコールセンターに電話して相談しましょう。多くのカードローン会社は、顧客のプライバシーに配慮し、柔軟に対応してくれます。

どうしても電話による在籍確認が避けられない場合でも、事前にカードローン会社に相談することで、電話のかけ方を調整してもらえる可能性があります。多くの会社は、顧客のプライバシーに最大限配慮した対応をしてくれます。

例えば、電話をかける時間帯を指定することができます。自分が不在の時間帯に電話をかけてもらい、同僚が「○○は外出しております」と答えるだけで在籍確認が完了します。また、会社名を名乗らず、担当者の個人名でかけてもらうこともできます。「○○と申しますが、△△さんはいらっしゃいますか」という形で電話がかかってくるため、カードローンの審査だと気づかれにくくなります。

さらに、携帯電話に直接連絡してもらい、「今から会社に電話をかけますので、その電話に出てください」という形で在籍確認を行う方法もあります。この方法なら、自分で電話に出られるため、同僚に知られる心配がありません。

事前相談は申込後にコールセンターへ

事前相談は、申込後にコールセンターに電話するか、Web申込の備考欄に希望を記入することで行えます。「在籍確認の電話について相談したい」と伝えれば、担当者が丁寧に対応してくれます。カードローン会社は、顧客のプライバシーを守ることを重視しているため、遠慮せずに相談しましょう。

収入証明書不要で借りる方法

収入証明書を提出できないという理由でアリバイ会社を検討している方は、貸金業法の収入証明書提出基準を理解することで、合法的に借りる方法が見つかります。

1社から50万円超、または他社含め100万円超で収入証明書が必須となります。貸金業法では、収入証明書の提出が必要となる基準が明確に定められています。具体的には、①1社からの借入額が50万円を超える場合、②他社を含めた借入総額が100万円を超える場合、のいずれかに該当すると、収入証明書の提出が必須となります。

出典:日本貸金業協会

逆に言えば、1社からの借入額が50万円以下で、かつ他社との合計が100万円以下であれば、収入証明書の提出は原則として不要です。この基準は貸金業法施行規則で定められており、すべての貸金業者が遵守しなければなりません。

50万円以下でも追加で求められる場合があります

ただし、審査の過程で金融機関が必要と判断した場合は、50万円以下でも収入証明書の提出を求められることがあります。※審査結果により異なる場合があります 例えば、申告した年収が極端に高い場合や、他社借入の状況が不明確な場合などは、追加で収入証明書を求められる可能性があります。

収入証明書として認められる書類には、源泉徴収票、給与明細書(直近2〜3ヶ月分)、確定申告書、所得証明書、課税証明書などがあります。自営業やフリーランスの方は、確定申告書の控えを提出することで収入を証明できます。

50万円以下なら原則として収入証明書不要

収入証明書を提出できない場合は、借入希望額を50万円以下に抑えることで、多くのカードローンを利用できます。大手消費者金融のアイフル、プロミス、アコム、SMBCモビット、レイクはすべて、50万円以下の借入であれば原則として収入証明書不要です。※審査結果により異なる場合があります

銀行カードローンも、多くが50万円以下なら収入証明書不要としています。ただし、銀行によっては自主規制として、50万円以下でも収入証明書の提出を求める場合があります。申込前に各銀行の公式サイトで確認しましょう。

出典:全国銀行協会

借入額を50万円以下に抑える戦略は、総量規制の観点からも有効です。総量規制では、年収の3分の1を超える借入はできません。例えば、年収150万円の人は50万円までしか借りられません。年収が150万円以上あれば、50万円以下の借入は総量規制の範囲内に収まります。

短期間に複数社申込は「申込ブラック」扱いに

また、複数社から少額ずつ借りるという方法もあります。ただし、申込履歴は信用情報機関に6ヶ月間記録されるため、短期間に複数社に申し込むと「申込ブラック」と見なされ、審査に通りにくくなります。申込は1社ずつ、審査結果を確認してから次に進むことをおすすめします。

出典:CIC公式サイト

ビジネスローンは確定申告書で審査可能です。自営業やフリーランス、個人事業主の方は、通常のカードローンよりもビジネスローンの方が審査に通りやすい場合があります。ビジネスローンは、事業資金の調達を目的としたローンで、確定申告書や事業計画書で審査を行います。

ビジネスローンの特徴は、給与明細や源泉徴収票がなくても、確定申告書の控えや青色申告決算書で収入を証明できる点です。自営業の方は、これらの書類を税務署に提出しているため、用意しやすいはずです。また、事業の将来性や取引先との契約書なども審査材料となるため、現在の収入が少なくても借りられる可能性があります。

代表的なビジネスローンには、アイフルの「事業サポートプラン」、プロミスの「自営者カードローン」、オリックス・クレジットの「ORIX CLUB CARD」などがあります。これらは、個人事業主や小規模事業者を対象としたローンで、最大500万円程度まで借入可能です。※審査結果により異なる場合があります

総量規制の対象外で年収の3分の1超も可能

ビジネスローンの金利は、通常のカードローンとほぼ同水準で、年15%から18%程度です。総量規制の対象外となるため、年収の3分の1を超える借入も可能です。ただし、事業資金としての利用が前提となるため、生活費や娯楽費には使えません。資金使途を明確にして申し込みましょう。

アリバイ会社を使わずに資金調達する4つの方法

カードローン以外にも、合法的な資金調達の方法は複数あります。特に生活困窮者向けの公的支援制度は、低金利または無利子で利用できるため、まずはこれらの制度を検討しましょう。

無利子または年1.5%という低金利で借入可能

生活福祉資金貸付制度は、低所得世帯、障害者世帯、高齢者世帯を対象に、都道府県社会福祉協議会が実施している公的な貸付制度です。生活費、住居費、教育費、福祉費など、さまざまな資金需要に対応しており、無利子または年1.5%という低金利で借りることができます。

貸付の種類には、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金の4つがあります。総合支援資金は単身世帯なら月15万円以内、複数世帯なら月20万円以内を原則3ヶ月間(最長12ヶ月)借りることができます。

福祉資金は、福祉用具の購入費用、住宅の増改築費用、医療費、介護費用、出産費用、葬祭費用など、一時的に必要となる費用を貸し付けるものです。貸付上限額は580万円以内で、資金の種類によって異なります。教育支援資金は、高校、大学、専門学校などの就学に必要な費用を貸し付けるもので、月額6万5,000円以内を借りることができます。

お住まいの社会福祉協議会で申込可能

申込は、お住まいの地域の社会福祉協議会で行います。市区町村の福祉課や社会福祉協議会の窓口に相談すると、詳しい手続きを案内してもらえます。審査には一定の時間がかかるため、即日融資は期待できませんが、カードローンよりもはるかに有利な条件で借りることができます。

緊急小口資金は10万円以内を無利子で借入可能です。緊急かつ一時的に生計の維持が困難となった場合に、少額の資金を貸し付ける制度です。据置期間は2ヶ月以内、償還期限は12ヶ月以内とされており、比較的短期間で返済する必要があります。

緊急小口資金の対象となるのは、医療費や介護費の支払い、給与の盗難や紛失、火災などの被災、年金や保険料の支払い、公共料金の支払いなど、緊急性の高い支出です。申込から貸付までは1週間程度かかることが多いですが、自治体によっては即日対応してくれる場合もあります。

総合支援資金は、失業や減収により生活に困窮している世帯を対象に、生活再建のための資金を貸し付ける制度です。生活支援費として、単身世帯なら月15万円以内、複数世帯なら月20万円以内を原則3ヶ月間(最長12ヶ月間)借りることができます。また、住宅入居費として40万円以内、一時生活再建費として60万円以内の貸付も受けられます。

総合支援資金の貸付利率は、連帯保証人がいる場合は無利子、いない場合は年1.5%です。据置期間は最終貸付日から6ヶ月以内、償還期限は10年以内とされており、長期間かけて返済できます。申込は社会福祉協議会で行い、自立相談支援事業の利用が条件となります。

新たな借入より現在の借金整理を優先

既に複数のカードローンから借入があり、返済が困難になっている場合は、新たに借入を増やすのではなく、債務整理を検討すべきです。債務整理には、任意整理、個人再生、自己破産の3つの方法があります。

任意整理は将来利息をカットし元本のみ返済します。弁護士や司法書士が債権者と交渉し、利息のカットや返済期間の延長を行う手続きです。裁判所を通さないため、比較的簡単に手続きができます。将来利息がカットされるため、元本だけを3年から5年かけて返済すればよくなります。例えば、100万円の借金があり、年18%の利息が発生していた場合、任意整理により利息がゼロになれば、月々の返済額を大幅に減らすことができます。

個人再生は、裁判所に申し立てを行い、借金を大幅に減額してもらう手続きです。借金の総額が5,000万円以下の場合に利用でき、借金を5分の1から10分の1程度に減額できます。例えば、500万円の借金がある場合、個人再生により100万円に減額され、それを3年かけて返済すればよくなります。住宅ローンがある場合でも、住宅を手放さずに債務整理できる「住宅資金特別条項」が利用できます。

自己破産は7年間信用情報に記録が残ります

自己破産は、裁判所に申し立てを行い、すべての借金を免除してもらう手続きです。返済能力がまったくない場合の最終手段ですが、借金がゼロになるため、生活を再スタートできます。ただし、一定の財産は処分されますし、信用情報には7年間記録が残ります。また、一部の職業には就けなくなる制限もあります。

出典:全国銀行協会

法テラスで無料相談と費用立替が可能

債務整理の相談は、弁護士や司法書士、法テラス(日本司法支援センター)で行えます。法テラスでは、収入が一定基準以下の人は無料で法律相談ができ、弁護士費用の立替制度も利用できます。アリバイ会社を使って新たに借金を増やすよりも、債務整理で現在の借金を整理する方が、はるかに建設的な解決策です。

出典:法テラス

金融機関から借りる以外にも、親族から借りる、給与前払いサービスを利用するという選択肢があります。これらは利息が発生しないか、非常に低コストで利用できます。

親族借入は利息なしで最も負担が少ない

親族からの借入は、利息が発生しないため、最も負担が少ない方法です。ただし、借用書を作成し、返済計画を明確にすることが重要です。口約束だけでは後々トラブルになる可能性があるため、借入金額、返済期間、返済方法を文書で残しましょう。また、贈与とみなされないよう、きちんと返済することが大切です。年間110万円を超える贈与には贈与税がかかるため、注意が必要です。

給与前払いサービスは手数料数百円で利用可能です。働いた分の給与を給料日前に受け取れるサービスです。代表的なサービスには、PayPayの「給与前払いサービス」、GMOペイメントゲートウェイの「CYURICA」、メタップスペイメントの「楽天早トク給与」などがあります。これらのサービスは、勤務先が導入していれば利用でき、手数料は数百円程度です。

給与前払いサービスは、厳密には借入ではなく、既に働いた分の給与を前倒しで受け取るだけなので、利息は発生しません。カードローンのように審査もないため、信用情報に影響しません。ただし、給料日前に給与を受け取ると、給料日には受け取れる金額が減るため、計画的に利用する必要があります。

質屋の金利は年利最大109.5%と非常に高い

その他、質屋を利用する方法もあります。質屋は、ブランド品や貴金属、家電製品などを担保に融資を行う業者です。担保があるため審査は不要で、即日融資も可能です。ただし、質屋の金利は年利で最大109.5%と非常に高いため、短期間で返済できる場合のみ利用しましょう。

信用情報を改善する正攻法

長期的な視点で考えれば、信用情報を段階的に改善し、正規の方法で審査に通る基盤を作ることが最も重要です。クレジットヒストリー(クレヒス)を構築する3つのステップをご紹介します。

CIC、JICC、KSCに開示請求して現状を把握しましょう。まずは、自分の信用情報がどのような状態にあるのかを正確に把握することから始めましょう。信用情報機関であるCIC、JICC、KSCに開示請求を行うことで、自分の信用情報を確認できます。

出典:CIC公式サイト

開示された信用情報には、クレジットカードやローンの契約情報、返済履歴、延滞の有無、申込履歴などが記載されています。特に重要なのは「異動情報」の有無です。異動情報とは、61日以上または3ヶ月以上の延滞、代位弁済、債務整理、自己破産などの事故情報のことで、この記録があると新規の借入は極めて困難です。

異動情報は完済後5年間記録が残ります

異動情報がある場合は、その記録が消えるまで待つしかありません。延滞の記録は完済後5年間、自己破産の記録はKSCで7年間保存されます。この期間中は新規の借入を諦め、生活を立て直すことに専念しましょう。異動情報がない場合は、次のステップに進んでクレヒスを構築します。

出典:全国銀行協会

毎月少額利用して期日通りに返済する

信用情報を改善する最も効果的な方法は、クレジットカードを健全に利用することです。クレジットカードの利用履歴と返済履歴は、信用情報機関に毎月記録されます。毎月きちんと利用して期日通りに返済すれば、良好なクレヒスが積み上がります。

まず、審査が比較的緩やかなクレジットカードに申し込みましょう。流通系カード(楽天カード、イオンカード、セゾンカードなど)や、年会費無料のカードは審査に通りやすい傾向があります。これらのカードで少額の買い物をし、毎月確実に返済することで、信用情報に良好な記録が蓄積されます。

利用額は限度額の30%以内に抑えることが推奨されます。限度額いっぱいまで使うと、返済能力に不安があると見なされる可能性があります。例えば、限度額が30万円のカードなら、毎月の利用額は10万円以内に抑えましょう。また、リボ払いやキャッシングは極力避け、一括払いを基本とすることが重要です。

1日でも遅延すると信用情報に記録されます

クレジットカードの返済は、絶対に遅延してはいけません。1日でも遅れると、その記録が信用情報に残ります。引き落とし日前日には必ず口座残高を確認し、残高不足にならないよう注意しましょう。口座振替の設定を確実に行い、自動引き落としにしておくことをおすすめします。

10万円から20万円の少額借入から開始しましょう。クレジットカードで良好なクレヒスを6ヶ月から1年間積み上げたら、次は少額のカードローンを利用して返済実績を作りましょう。カードローンの利用履歴と返済履歴も、信用情報に記録されます。少額を借りて確実に返済することで、「この人は借りたお金をきちんと返す人だ」という信用が構築されます。

最初は10万円から20万円程度の少額借入から始めましょう。大手消費者金融のカードローンなら、少額でも申し込めます。※審査結果により異なる場合があります 借りたお金は、生活費や急な出費に充てるのではなく、すぐに返済できる範囲で利用します。例えば、10万円を借りて、翌月に一括返済するという使い方です。

遅延するとせっかくのクレヒスが台無しに

返済は絶対に遅延しないことが鉄則です。返済日の数日前には口座に入金しておき、自動引き落としで確実に返済されるようにしましょう。遅延すると、せっかく積み上げたクレヒスが台無しになります。また、返済が遅れると遅延損害金が発生し、余計な出費が増えます。

少額借入を3回から5回程度繰り返し、すべて期日通りに返済すれば、信用情報に良好な返済実績が記録されます。この実績があれば、次回以降のカードローン審査で有利になります。借入額を徐々に増やしていくことも可能になります。ただし、無理な借入は避け、返済能力の範囲内で計画的に利用することが大切です。

賃貸契約の審査でアリバイ会社を使うことも、虚偽の情報を申告する行為であり、契約違反や詐欺罪に問われる可能性があります。ただし、カードローンの場合と比べると、刑事事件化するケースは少ないとされています。

アリバイ会社の利用がバレる確率は、年々高まっています。金融機関の不正検知技術が向上しており、特に以下のようなケースでは高確率で発覚します。

水商売や風俗業で働いている方でも、正規のカードローンの審査に通ることは可能です。大手消費者金融は、職業による差別をせず、安定した収入があれば審査の対象となります。

無職の場合、通常のカードローンの審査に通ることは極めて困難です。カードローンは、安定した収入があることが前提条件となっているためです。貸金業法では、返済能力の調査が義務付けられており、収入がない人に貸付けを行うことは原則として認められていません。

在籍確認の電話は、必ずかかってくるわけではありません。前述のとおり、アイフルやプロミスなど、原則として電話による在籍確認を行わないカードローンが存在します。※お申込み状況により電話確認が必要な場合があります これらの会社では、給与明細や雇用契約書などの書類提出で在籍確認を代替しています。

アリバイ会社やカードローンに関して、読者の方々から寄せられる疑問にお答えします。

アリバイ会社利用は詐欺罪で10年以下の懲役

アリバイ会社を利用してカードローンを借りる行為は、詐欺罪(刑法246条)に該当する明確な犯罪です。実際に逮捕された事例も報告されており、発覚すれば10年以下の懲役という重い刑罰が科されます。一時的な資金不足を解決するために違法行為に手を染めることは、人生そのものを破壊するリスクがあります。

しかし、在籍確認や収入証明書への不安を解消する正規の方法は存在します。アイフルやプロミスなど、原則として電話による在籍確認を行わないカードローンを選ぶ、書類提出で在籍確認を代替してもらう、事前相談で電話のかけ方を調整してもらうなど、合法的な選択肢は複数あります。また、50万円以下の借入であれば収入証明書不要で借りられるため、借入額を調整することで対応できます。

カードローン以外にも、生活福祉資金貸付制度、緊急小口資金、債務整理、親族借入、給与前払いサービスなど、さまざまな資金調達方法があります。特に公的支援制度は、無利子または低金利で利用できるため、まずはこれらの制度を検討しましょう。多重債務で苦しんでいる場合は、新たに借入を増やすのではなく、債務整理で現在の借金を整理することが最善の解決策です。

長期的な視点では、信用情報を段階的に改善し、正規の方法で審査に通る基盤を作ることが重要です。クレジットカードを健全に利用し、少額借入の返済実績を積み上げることで、良好なクレジットヒストリーが構築されます。困ったときは、消費生活センターや法テラスなどの相談窓口を利用しましょう。専門家のアドバイスを受けることで、合法的かつ現実的な解決策が見つかります。

計画的にご利用ください

返済にお困りの方は、消費生活センターや法テラスにご相談ください。ご利用は計画的に。返済能力を超えた借入にご注意ください。詳しくは各カードローン会社にご確認いただき、ご自身の状況に合った方法を選択してください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!