証券担保ローンとは|仕組みと金利比較・審査の注意点【2026年】

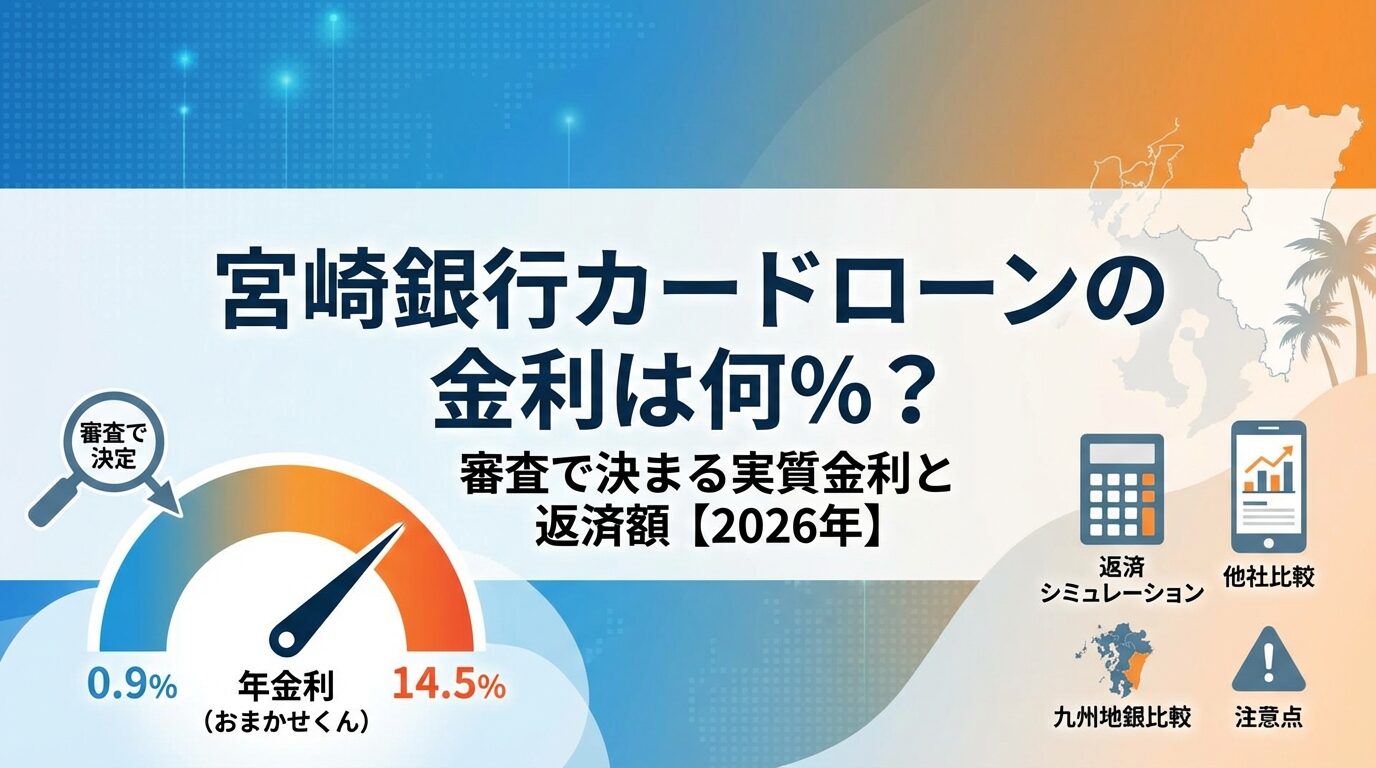

宮崎銀行カードローン「おまかせくん」の金利は年0.9%〜14.5%で、実際に適用される金利は審査結果により決まります。

下限金利0.9%は高額借入(数百万円以上)に適用される金利で、初回借入や少額借入では上限金利14.5%が適用されるケースが一般的です。

この記事では、限度額別の適用金利一覧、九州地方の地銀との比較、返済シミュレーション、審査で金利に影響する5つのポイントを詳しく解説します。

宮崎銀行カードローンの金利が自分に合っているか、他の選択肢と比較しながら判断できる情報をまとめました。

借入れは計画的に利用してください

目次

宮崎銀行カードローン「おまかせくん」の金利は年0.9%〜14.5%

宮崎銀行カードローン「おまかせくん」は、年0.9%〜14.5%の金利で利用できる地方銀行のカードローンです。実際に適用される金利は審査結果と限度額により決まります。

宮崎銀行カードローン「おまかせくん」の基本情報は以下のとおりです。

| 金利(年率) | 0.9%〜14.5% |

| 限度額 | 10〜1,000万円 |

| 審査時間 | 最短翌営業日 |

| 申込年齢 | 満20歳以上75歳未満 |

| WEB完結 | 対応(書類記入不要) |

| 月々返済額 | 1,000円〜 |

| 無利息期間 | なし |

月々1,000円からの返済が可能

宮崎銀行カードローンは限度額10〜1,000万円と幅広く設定されています。※審査結果により異なる場合があります

WEB完結型を選択すれば書類記入不要で申込できます。ただし、即日融資には対応しておらず、審査結果は最短翌営業日の回答となります。※お申込み状況により異なります

限度額に応じて適用金利が決まります。以下の表で限度額別の金利を確認できます。

| 限度額 | 適用金利(年率) |

| 10万円〜100万円 | 14.5% |

| 110万円〜200万円 | 12.0% |

| 210万円〜300万円 | 10.0% |

| 310万円〜400万円 | 8.0% |

| 410万円〜500万円 | 6.0% |

| 510万円〜600万円 | 4.5% |

| 610万円〜700万円 | 3.5% |

| 710万円〜800万円 | 2.5% |

| 810万円〜900万円 | 1.5% |

| 910万円〜1,000万円 | 0.9% |

初回借入では上限金利14.5%が適用されます

限度額が200万円を超えると12.0%以下の金利が適用されます。※審査結果により異なる場合があります

下限金利0.9%は限度額910万円以上の高額借入向けで、年収や信用情報で高い評価を得た場合に適用される金利です。

宮崎銀行カードローンの金利を、大手銀行・消費者金融と比較しました。

| カードローン | 金利(年率) | 限度額 |

| 宮崎銀行おまかせくん | 0.9%〜14.5% | 10〜1,000万円 |

| 三菱UFJ銀行バンクイック | 1.4%〜14.6% | 1〜800万円 |

| みずほ銀行カードローン | 2.0%〜14.0% | 1〜800万円 |

| イオン銀行カードローン | 3.8%〜13.8% | 1〜800万円 |

| アコム | 2.4%〜17.9% | 1〜800万円 |

| プロミス | 2.5%〜18.0% | 1〜800万円 |

| アイフル | 3.0%〜18.0% | 1〜800万円 |

上限金利14.5%は銀行系標準水準

宮崎銀行の上限金利14.5%はメガバンクの三菱UFJ銀行(14.6%)とほぼ同水準です。消費者金融と比較すると年3.5%程度低い設定となっています。

宮崎銀行カードローンの金利

宮崎銀行カードローンの金利には、下限金利0.9%の意味、上限金利14.5%の妥当性、審査による金利決定の仕組みという3つの特徴があります。それぞれ詳しく解説します。

下限金利は誰でも適用されるわけではありません

宮崎銀行カードローンの下限金利0.9%は限度額910万円以上の高額借入に適用される金利です。この金利が適用されるには、年収1,500万円以上、勤続年数10年以上、他社借入なしなど、審査で高い評価を得る必要があります。※審査結果により異なる場合があります

初回借入や少額借入では下限金利が適用されることはほとんどなく、実際には上限金利14.5%またはそれに近い金利が適用されるケースが一般的です。下限金利は「最も有利な条件での金利」であり、誰でも適用されるわけではありません。

銀行カードローンの下限金利は、限度額の上限に対応する金利として設定されています。宮崎銀行の場合、限度額1,000万円に対して下限金利0.9%が設定されており、高額借入を希望する方向けの金利水準です。

下限金利0.9%は利息制限法の上限金利(100万円以上で年15.0%)を大きく下回る低金利ですが、この金利が適用されるには審査で最高評価を得る必要があります。

一般的な借入希望額(10万円〜100万円)では、上限金利14.5%が適用されると考えてください。

上限金利14.5%は銀行系カードローンの標準的な金利水準です。利息制限法では、元本100万円未満の借入に対して年18.0%までの金利が認められていますが、銀行カードローンは自主規制により14.0%〜14.6%程度に設定しています。

消費者金融より年3.5%低い設定

消費者金融の上限金利が年18.0%であるのに対し、宮崎銀行の14.5%は年3.5%低い設定です。30万円を2年間借りた場合、金利18.0%では総利息額が約58,000円、金利14.5%では約47,400円となり、約10,600円の利息負担軽減となります。

九州地方の地銀カードローンと比較しても、福岡銀行・十八親和銀行が14.5%、佐賀銀行が14.6%と同水準の金利設定となっており、宮崎銀行の上限金利は競争力のある水準です。

上限金利で返済計画を立てることが重要

上限金利は初回借入や少額借入で適用される金利であるため、実際の利息負担を判断する際は上限金利を基準に返済計画を立てることが重要です。下限金利だけを見て判断すると、実際の利息負担が予想より大きくなる可能性があります。

金利は審査結果により決定された限度額に応じて決まります。審査では年収・他社借入・勤続年数・信用情報などを総合的に判断し、限度額と金利が設定されます。

例えば、50万円の借入を希望して申込んだ場合でも、審査結果により限度額100万円・金利14.5%が設定されることがあります。※審査結果により異なる場合があります

限度額が高く設定されても、実際に借りる金額は自分で決められるため、必要な金額だけを借入れることが可能です。

審査で限度額が高く設定されるほど、適用金利は低くなります。限度額200万円なら金利12.0%、限度額500万円なら金利6.0%と、限度額が2倍になると金利は半分程度に下がる仕組みです。

増額審査で金利引き下げも可能です

金利は審査時に決定されますが、利用実績により増額審査を受けることで限度額を引き上げ、金利を引き下げることも可能です。初回借入から6ヶ月以上経過し、返済遅延がない場合は増額審査を検討できます。

九州地方の地銀カードローン金利比較

宮崎銀行カードローンの金利が九州地方の地銀と比較して有利かどうかを確認します。福岡銀行、十八親和銀行、佐賀銀行など、九州エリアで利用できる地銀カードローンとの比較を行いました。

九州地方の主要地銀カードローンの金利と限度額を比較しました。

下限金利0.9%は九州地方で最低水準

上限金利は14.5%と九州地方の地銀と同水準です。下限金利は宮崎銀行が0.9%と最も低く、高額借入時の金利競争力があります。

限度額は宮崎銀行・福岡銀行・十八親和銀行が1,000万円、佐賀銀行が800万円です。月々の返済額は宮崎銀行が1,000円からと最も少額で、返済負担を抑えやすい設定となっています。

宮崎銀行カードローンが向いている人と、他の九州地方銀行を検討すべき人の特徴をまとめました。

宮崎銀行を選ぶべき人

他の九州地方銀行を選ぶべき人

申込可能エリアを事前に確認してください

宮崎銀行カードローンは上限金利14.5%と九州地方の地銀と同水準ですが、月々1,000円からの返済が可能な点と下限金利0.9%の低さが差別化要因です。ただし、申込可能エリアが限定されているため、居住地や勤務地が対象エリア内かを事前に確認してください。

おまかせくんとおまかせくんZEROの違い

宮崎銀行には「おまかせくん」と「おまかせくんZERO」の2つのカードローン商品があります。金利、限度額、申込条件の違いを理解し、自分に合った商品を選びましょう。

おまかせくんとおまかせくんZEROの基本スペックを比較しました。

おまかせくんZEROは上限金利13.0%

おまかせくんは限度額10〜1,000万円と幅広く、月々1,000円からの返済が可能です。※審査結果により異なる場合があります

おまかせくんZEROは金利が7.0%〜13.0%の4段階と明確で、上限金利13.0%はおまかせくんより1.5%低い設定です。

おまかせくんZEROは申込エリアが限定的

おまかせくんZEROは宮崎県内居住または勤務が条件で、申込可能エリアがおまかせくんより狭くなっています。また、月々の返済額は10,000円からとなり、おまかせくんより返済負担が大きくなります。

2つの商品の選び方を、利用目的別にまとめました。

おまかせくんを選ぶべき人

おまかせくんZEROを選ぶべき人

おまかせくんは少額借入・少額返済向けで、初めてカードローンを利用する人におすすめです。おまかせくんZEROは高額借入・低金利重視の人向けで、年収や勤続年数で審査に自信がある人に適しています。

宮崎銀行カードローンの審査

宮崎銀行カードローンの審査では、年収・他社借入・勤続年数・信用情報・借入希望額の5つが金利決定に影響します。それぞれのポイントを詳しく解説します。

年収が高いほど限度額が高く設定され、適用金利が低くなります。宮崎銀行カードローンでは、年収の3分の1〜2分の1程度を限度額の目安としています。

年収300万円の場合、限度額は100万円〜150万円程度が目安となり、適用金利は14.5%〜12.0%となるケースが多いです。※審査結果により異なる場合があります

年収600万円以上の場合、限度額300万円以上が設定される可能性があり、金利10.0%以下が適用されることもあります。

年収が低い場合でも、他社借入がなく勤続年数が長ければ、審査に通過する可能性はあります。ただし、限度額は低めに設定され、上限金利14.5%が適用されるケースが一般的です。

年収を正確に申告してください

年収を証明する書類(源泉徴収票・確定申告書・給与明細)は、借入希望額が50万円を超える場合に提出を求められます。年収を正確に申告し、証明書類を準備しておくことが審査通過のポイントです。

他社借入は審査に大きく影響します

他社借入がある場合、審査では返済能力を慎重に判断されます。他社借入の件数・金額・返済状況が審査に影響し、金利決定にも関係します。

他社借入が1社で50万円以下の場合、返済遅延がなければ審査への影響は比較的小さいです。ただし、他社借入が2社以上ある場合や、借入総額が年収の3分の1を超える場合は、審査が厳しくなります。

借り換えで金利負担を軽減できます

他社借入を返済中の場合、宮崎銀行カードローンで借り換えることで金利負担を軽減できる可能性があります。消費者金融から年18.0%で借りている場合、宮崎銀行の14.5%に借り換えると年3.5%の金利差が生まれます。

虚偽申告は審査落ちの原因になります

他社借入を申告しない、または虚偽の申告をすると、信用情報機関への照会で発覚し、審査に落ちる原因となります。他社借入がある場合は正直に申告し、借り換え目的であることを伝えることが重要です。

勤続年数が長いほど審査で有利になります。一般的に、勤続年数1年以上が審査通過の目安とされています。

正社員は最も審査で有利な雇用形態で、勤続年数3年以上であれば高い限度額が設定される可能性があります。※審査結果により異なる場合があります

契約社員・派遣社員も安定収入があれば審査に通過できますが、限度額は正社員より低めに設定されるケースが多いです。

パート・アルバイトの場合、年収が低くても勤続年数が長ければ審査に通過する可能性があります。ただし、限度額は10万円〜50万円程度となり、上限金利14.5%が適用されます。

自営業・個人事業主は収入の変動が大きいため、審査では直近2〜3年の確定申告書により収入の安定性を判断されます。年収が高くても、事業年数が短い場合は限度額が低めに設定されることがあります。

信用情報機関に登録されている情報は審査で必ず照会されます。過去の借入・返済履歴、クレジットカードの利用状況、返済遅延の有無などが記録されており、これらの情報が金利決定に影響します。

出典:株式会社シー・アイ・シー

返済遅延は審査に大きく影響します

返済遅延の記録がある場合、審査では返済能力に疑問を持たれ、限度額が低く設定されるか、審査に落ちる可能性があります。61日以上または3ヶ月以上の延滞がある場合、信用情報に「異動」として記録され、審査通過は極めて困難です。

クレジットカードやローンの利用実績がまったくない場合(スーパーホワイト)も、審査では慎重に判断されます。30代以上でクレジットカードの利用履歴がない場合、過去に債務整理をした可能性を疑われることがあります。

信用情報は開示請求で確認できます

信用情報は各信用情報機関に開示請求することで確認できます。審査に不安がある場合は、事前に信用情報を確認し、誤った記録がないかチェックすることをおすすめします。

出典:CIC開示請求手続き

実際に設定される限度額は審査結果により決まります。借入希望額が高すぎると審査に落ちる可能性があり、低すぎると必要な金額を借りられないことがあります。

初回借入では、年収の10%〜20%程度を借入希望額として申告することが目安です。年収300万円の場合、借入希望額は30万円〜60万円程度が適切で、審査で限度額100万円・金利14.5%が設定されるケースが多いです。※審査結果により異なる場合があります

高額借入は審査が厳しくなります

借入希望額が高額(500万円以上)の場合、年収証明書類の提出が必須となり、審査も厳しくなります。高額借入を希望する場合は、年収600万円以上、勤続年数5年以上、他社借入なしなどの条件を満たす必要があります。

借入希望額を低く設定しても、審査結果により限度額が高く設定されることがあります。限度額が高く設定されても、実際に借りる金額は自分で決められるため、必要な金額だけを借入れることが計画的な利用のポイントです。

返済シミュレーション

宮崎銀行カードローンの返済計画を立てるため、借入額別の月々返済額と総返済額、金利の違いによる利息負担の差をシミュレーションしました。

上限金利14.5%が適用された場合、10万円借入で月々4,825円の返済です。返済期間は24ヶ月(2年)で計算しています。

| 借入額 | 月々返済額 | 総返済額 | 総利息額 |

| 10万円 | 4,825円 | 115,800円 | 15,800円 |

| 30万円 | 14,475円 | 347,400円 | 47,400円 |

| 50万円 | 24,125円 | 579,000円 | 79,000円 |

残高スライド方式で返済額が変動します

上記は元利均等返済方式での試算です。宮崎銀行カードローンは残高スライド方式を採用しており、借入残高に応じて月々の返済額が変動します。残高が減るにつれて返済額も減少するため、上記の試算とは異なる返済計画となります。詳しくは公式サイトをご確認ください

返済期間が長いほど総利息額が増えます

月々の返済額を抑えたい場合は、返済期間を長く設定することで月々の負担を軽減できます。ただし、返済期間が長くなるほど総利息額が増えるため、無理のない範囲で返済期間を短く設定することが利息負担を抑えるポイントです。

金利が1%違うと総利息額が約3,400円変わります。30万円を24ヶ月で返済する場合の金利別シミュレーションを行いました。

| 金利(年率) | 月々返済額 | 総返済額 | 総利息額 |

| 13.5% | 14,334円 | 344,016円 | 44,016円 |

| 14.5% | 14,475円 | 347,400円 | 47,400円 |

| 15.5% | 14,618円 | 350,832円 | 50,832円 |

金利が1%違うと、30万円・24ヶ月の借入で総利息額が約3,400円変わります。金利13.5%と15.5%では総利息額に約6,800円の差が生まれ、月々の返済額も約300円変わります。

宮崎銀行の上限金利14.5%と消費者金融の上限金利18.0%を比較すると、30万円・24ヶ月の借入で総利息額に約10,600円の差が生まれます。金利の違いは長期的な利息負担に大きく影響するため、低金利のカードローンを選ぶことが重要です。

金利が低いほど審査が厳しくなる傾向

金利が低いほど利息負担は軽減されますが、審査が厳しくなる傾向があります。自分の年収・勤続年数・信用情報を考慮し、審査に通過できる範囲で最も低金利のカードローンを選ぶことが、利息負担を抑えるポイントです。

申込から融資までの流れ

宮崎銀行カードローンの申込から融資までの流れ、審査期間、必要書類について解説します。WEB完結型と通常型の違いも確認しましょう。

WEB完結型なら書類記入不要で簡単申込

宮崎銀行カードローン「おまかせくん」のWEB完結型申込は、以下の5ステップで完了します。

ステップ1:公式サイトから申込

宮崎銀行公式サイトのカードローンページから「WEB完結型」を選択し、申込フォームに必要事項を入力します。氏名・生年月日・住所・勤務先・年収・借入希望額などを入力し、書類記入は不要です。

ステップ2:審査・在籍確認

申込内容をもとに審査が行われます。審査では信用情報機関への照会、勤務先への在籍確認が行われます。在籍確認は宮崎銀行名義で電話がかかってきますが、カードローンの申込であることは伝えられません。

ステップ3:審査結果の連絡

審査結果は最短翌営業日にメールまたは電話で連絡されます。※お申込み状況により異なります 審査に通過した場合、限度額と適用金利が通知されます。審査に落ちた場合も、その旨が連絡されます。

ステップ4:必要書類の提出

審査通過後、本人確認書類(運転免許証・マイナンバーカードなど)をWEBまたは郵送で提出します。借入希望額が50万円を超える場合は、年収証明書類(源泉徴収票・確定申告書など)も必要です。

ステップ5:契約・融資開始

必要書類の確認が完了すると、契約手続きが行われます。カード到着前でも振込融資が可能で、指定口座に振込まれます。カードは後日郵送され、ATMでの借入が可能になります。

審査期間は最短翌営業日で、申込時間帯や審査状況により異なります。※お申込み状況により異なります 土日祝日は審査が行われないため、週末に申込んだ場合は翌週の営業日に審査結果が通知されます。

在籍確認は勤務先への電話で行われ、宮崎銀行の担当者が個人名または銀行名で電話をかけます。カードローンの申込であることは伝えられず、「お世話になっております。宮崎銀行の〇〇と申しますが、△△様はいらっしゃいますか?」といった形で確認されます。

在籍確認の電話は平日の営業時間内(9時〜17時頃)にかかってくることが多いです。勤務先が休みの場合や、電話に出られない場合は、後日改めて電話がかかってきます。

在籍確認が完了しないと審査が進みません

在籍確認が完了しないと審査が進まないため、勤務先の電話番号を正確に申告することが重要です。

在籍確認を書面確認に変更できる可能性も

在籍確認の電話を避けたい場合は、申込時に相談することで書面確認に変更できる可能性があります。ただし、書面確認の場合は給与明細や雇用契約書などの提出が必要となり、審査期間が長くなることがあります。

宮崎銀行カードローンの申込に必要な書類は、本人確認書類と年収証明書類の2種類です。

本人確認書類(いずれか1点)

年収証明書類(借入希望額50万円超の場合)

WEBアップロードが最も早く便利

書類の提出方法は、WEBアップロード、郵送、FAXの3種類から選べます。WEBアップロードが最も早く、スマートフォンで書類を撮影してアップロードするだけで提出完了です。郵送の場合は、書類が宮崎銀行に到着するまで数日かかります。

住所変更していない場合は補助書類が必要

本人確認書類は有効期限内のものを提出し、住所が最新のものであることを確認してください。引越し後に住所変更をしていない場合は、住民票などの補助書類が必要となることがあります。

金利以外で知っておきたい

宮崎銀行カードローンを利用する際に知っておくべき注意点を、即日融資の可否、申込エリア制限、金利変動の可能性、返済遅延のペナルティの4つの観点から解説します。

即日融資には対応していません

宮崎銀行カードローンは即日融資に対応していません。審査結果は最短翌営業日の連絡となり、融資までには申込から2〜3営業日かかります。※お申込み状況により異なります

銀行カードローンは警察庁データベースへの照会が義務化されており、反社会的勢力との関係がないかを確認するため、審査に最低1営業日が必要です。消費者金融は警察庁データベース照会の対象外のため、最短20分〜3分で融資が可能です。

消費者金融なら初回30日間無利息も

急な出費で即日融資が必要な場合は、消費者金融カードローン(アコム・プロミス・アイフルなど)を検討することをおすすめします。消費者金融は金利が年18.0%前後と銀行より高いですが、初回利用時は30日間無利息サービスがあるため、短期間で返済できる場合は利息負担を抑えられます。

宮崎銀行カードローンは即日融資には対応していませんが、審査通過後はカード到着前でも振込融資が可能です。急ぎの場合は、申込時に振込融資を希望する旨を伝えることで、カード到着を待たずに融資を受けられます。

宮崎県内居住・勤務者のみ申込可能

宮崎銀行カードローン「おまかせくん」は、申込可能エリアが限定されています。宮崎県内に居住または勤務している人が対象で、宮崎県外に居住・勤務している人は申込できません。

宮崎銀行の営業エリアは宮崎県・鹿児島県・熊本県の一部ですが、カードローンの申込条件は商品により異なります。おまかせくんZEROは宮崎県内居住または勤務が条件で、おまかせくんより申込可能エリアが狭くなっています。

宮崎県外に居住している場合は、福岡銀行・十八親和銀行・佐賀銀行など、他の九州地方銀行のカードローンを検討してください。全国から申込可能なカードローンを希望する場合は、メガバンク(三菱UFJ銀行・みずほ銀行など)や消費者金融を検討することをおすすめします。

詳細は電話で問い合わせることを推奨

申込可能エリアは公式サイトで確認できますが、詳細な条件は電話で問い合わせることをおすすめします。詳しくは公式サイトをご確認ください 引越しや転勤により宮崎県外に転居した場合、既存の契約は継続できますが、新規申込はできなくなります。

金利は変動金利制で変わる可能性あり

宮崎銀行カードローンの金利は変動金利制で、市場金利の変動により金利が変わる可能性があります。契約時の金利が将来にわたって保証されるわけではありません。

金利が変動する場合、宮崎銀行から事前に通知されます。金利が上がると月々の返済額や総利息額が増えるため、返済計画に影響が出る可能性があります。金利変動のリスクを避けたい場合は、固定金利のローン商品を検討してください。

金利の見直しは年2回(4月・10月)行われることが一般的ですが、市場金利が大きく変動した場合は臨時で見直されることもあります。金利が変動した場合は、宮崎銀行公式サイトや郵送物で通知されるため、定期的に確認することが重要です。

金利が上がった場合でも、増額審査を受けて限度額を引き上げることで、適用金利を下げることが可能です。利用実績が良好で、返済遅延がない場合は、増額審査を検討してください。

返済遅延は信用情報に記録されます

返済期日までに返済ができなかった場合、遅延損害金が発生し、信用情報にも記録されます。返済遅延は将来の借入に大きく影響するため、絶対に避けてください。

遅延損害金は年14.5%〜20.0%程度で設定されており、通常の金利より高い利率が適用されます。返済が1日遅れただけでも遅延損害金が発生するため、返済期日は必ず守ることが重要です。

61日以上の遅延で「異動」記録が5年残る

返済遅延が61日以上または3ヶ月以上続くと、信用情報機関に「異動」として記録されます。異動情報は5年間保存され、その間は新規のクレジットカード作成やローン審査に通らなくなります。

出典:株式会社シー・アイ・シー

返済困難なら早めに銀行に相談を

返済が困難になった場合は、早めに宮崎銀行に相談してください。返済計画の見直しや、返済期間の延長などの対応を検討してもらえる可能性があります。返済を放置すると、督促の電話や郵送物が届き、最悪の場合は法的措置がとられることもあります。

金利重視で選ぶならこちらもおすすめのカードローン会社5社

宮崎銀行カードローンと比較できる選択肢を提示します。金利、審査期間、サービス特性で差別化した5社を紹介し、読者の選択肢を広げます。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分融資で即日対応可能

プロミスは、下限金利2.5%と借入額に応じた金利体系に加え、最短3分融資のスピードが特徴です。※お申込時間や審査によりご希望に添えない場合がございます上限金利は18.0%と宮崎銀行より高いですが、初回利用翌日から最大30日間無利息サービスがあります。※メールアドレス登録とWeb明細利用の登録が必要です。

金利は年2.5%〜18.0%、限度額は1〜800万円です。※審査結果により異なる場合があります 18歳から申込可能(高校生除く)で、原則電話による在籍確認なしです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無利息期間を無駄にしません。

即日融資が必要な場合や、短期間で返済できる場合はプロミスがおすすめです。30日以内に返済すれば利息負担はゼロで、銀行カードローンより有利になります。

PR:プロミス

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%で全国から申込可能

三菱UFJ銀行バンクイックは、メガバンクのカードローンで上限金利14.6%の低金利が特徴です。宮崎銀行の14.5%とほぼ同水準で、全国から申込可能です。

金利は年1.4%〜14.6%、限度額は1〜800万円です。※審査結果により異なる場合があります 三菱UFJ銀行の口座がなくても申込でき、カードレス選択で郵送物なしにできます。※詳しくは公式サイトをご確認ください コンビニATM手数料が無料で、借入・返済の利便性が高いです。

審査時間は最短当日で、宮崎銀行と同程度のスピードです。※お申込み状況により異なります メガバンクの安心感と低金利を重視する人におすすめです。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

住宅ローン利用者は金利年0.5%引き下げ

みずほ銀行カードローンは、上限金利14.0%とメガバンク最低水準の金利が特徴です。宮崎銀行の14.5%より0.5%低く、利息負担を抑えられます。

金利は年2.0%〜14.0%、限度額は1〜800万円です。※審査結果により異なる場合があります 住宅ローン利用者は金利が年0.5%引き下げられ、上限金利13.5%で利用できます。みずほダイレクトで1円から借入可能で、毎月2,000円からの返済でOKです。

審査時間は最短当日(口座あり)で、みずほ銀行口座を持っている人はスムーズに申込できます。※お申込み状況により異なります 低金利と大手銀行の信頼性を重視する人におすすめです。

PR:みずほ銀行

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

| 貸金業登録番号 | 近畿財務局長(15)第00218号 ※有効期限:令和11年3月30日まで |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

原則在籍確認なしで職場にバレにくい

アイフルは、最短18分融資のスピードに加え、原則電話による在籍確認なしで職場に知られくい点が特徴です。※お申込み状況により異なります 上限金利は18.0%と宮崎銀行より高いですが、初回契約翌日から最大30日間無利息サービスがあります。

金利は年3.0%〜18.0%、限度額は1万円〜800万円(最大800万円)です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 2025年オリコン顧客満足度調査で高い評価を獲得しており、サービス品質の高さが評価されています。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

即日融資が必要で、在籍確認を避けたい人にはアイフルがおすすめです。審査スピードとプライバシー保護を重視する人に適しています。

出典:アイフルプレスリリース

PR:アイフル

宮崎銀行カードローン「おまかせくん」の金利は年0.9%〜14.5%で、実際に適用される金利は審査結果により決まります。上限金利14.5%は銀行系カードローンの標準水準で、九州地方の地銀と比較しても競争力があります。

限度額が高いほど低金利が適用され、限度額100万円で14.5%、限度額500万円で6.0%、限度額1,000万円で0.9%となります。※審査結果により異なる場合があります

初回借入では上限金利14.5%が適用される

初回借入や少額借入では上限金利14.5%が適用されるケースが多いため、返済計画は上限金利を基準に立てることが重要です。

審査では年収・他社借入・勤続年数・信用情報・借入希望額の5つが金利決定に影響します。年収が高く、他社借入がなく、勤続年数が長いほど、限度額が高く設定され、適用金利が低くなります。

即日融資不可・宮崎県内のみ申込可能

宮崎銀行カードローンは即日融資に対応しておらず、申込可能エリアが宮崎県内に限定されています。即日融資が必要な場合や、宮崎県外に居住している場合は、消費者金融や全国対応の銀行カードローンを検討してください。

金利重視で選ぶなら、みずほ銀行カードローン(上限金利14.0%)、イオン銀行カードローン(上限金利13.8%+30日間無利息)も選択肢となります。即日融資が必要な場合は、プロミス(最短3分融資)、アイフル(最短18分融資)がおすすめです。※お申込時間や審査によりご希望に添えない場合がございます。

借入れは計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済能力を超えた借入れは避け、返済が困難になった場合は早めに宮崎銀行に相談することが重要です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは宮崎銀行公式サイトまたは各カードローン会社にご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!