フクホー審査の特徴は?落ちた人の特徴と通過率を上げる対策【2026年】

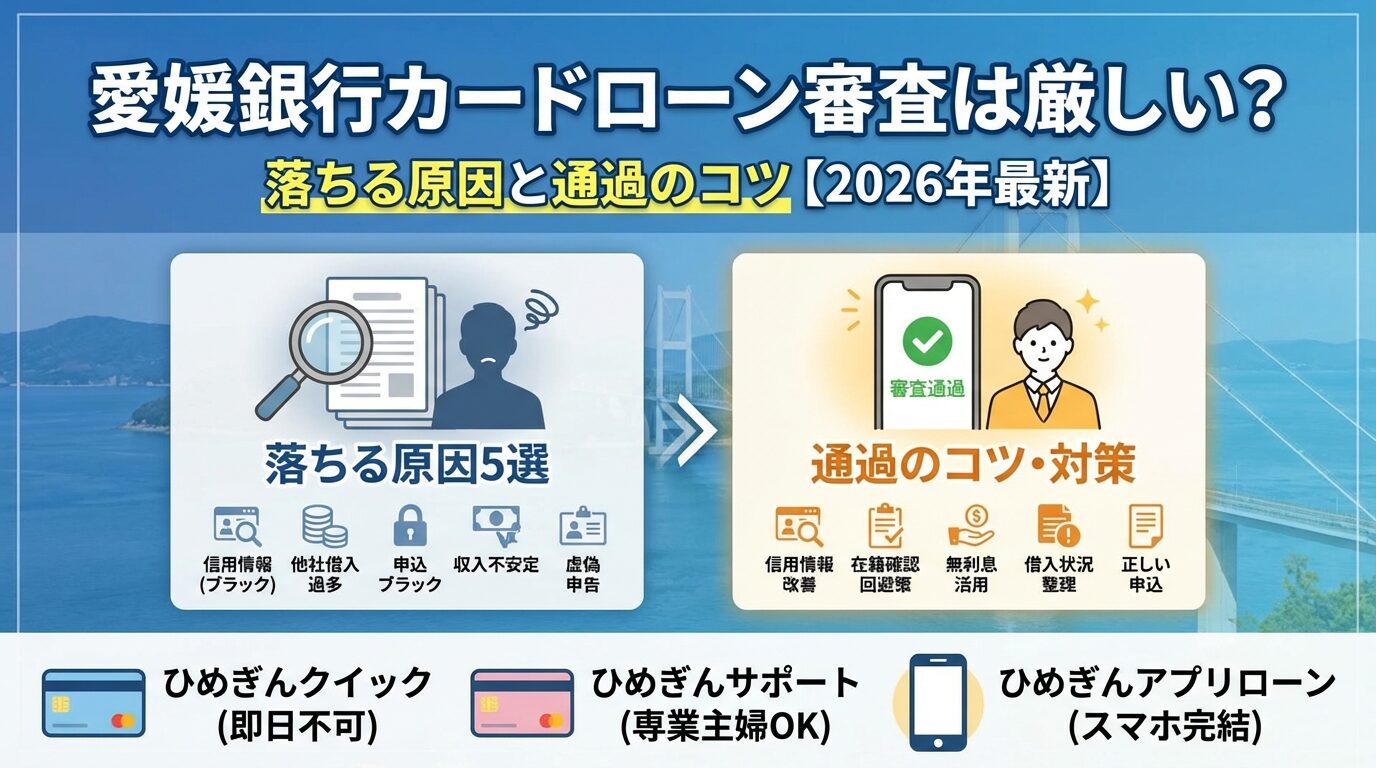

愛媛銀行カードローン「ひめぎんクイック」の審査を検討している方の中には、「審査は厳しいのか」「自分でも通るのか」と不安を感じている方も多いのではないでしょうか。

結論から言うと、愛媛銀行カードローンの審査難易度は一般的な銀行カードローンと同程度です。保証会社はSMBCコンシューマーファイナンス(プロミス)が担当しており、実質的な審査基準は消費者金融に近いと言えます。

本記事では、愛媛銀行カードローンの審査に落ちる5つの原因と通過するための具体的な対策、さらに審査にかかる時間や在籍確認の方法まで詳しく解説します。

愛媛銀行には「クイック」「サポート」「アプリ」の3つのカードローン商品があり、それぞれ審査基準が異なる可能性があります。自分に合った商品を選ぶことで、審査通過率を高めることができます。

また、信用情報の開示請求方法や年収・借入状況別の審査通過可能性シミュレーションなど、他の記事では扱われていない情報も網羅しています。審査に不安がある方は、ぜひ最後までお読みください。

目次

愛媛銀行カードローン「ひめぎんクイック」の審査は厳しい?

愛媛銀行カードローン「ひめぎんクイック」の審査難易度について、保証会社の仕組みや審査スピード、他行との比較から解説します。審査に通るかどうかを判断する上で、まず知っておくべき基本情報です。

保証会社はSMBCコンシューマーファイナンス株式会社(プロミス)です。銀行カードローンは、銀行自身が審査を行うのではなく、保証会社が実質的な審査を担当します。保証会社は、利用者が返済できなくなった場合に銀行へ代位弁済を行う役割を持つため、審査基準は保証会社の基準に準じます。

SMBCコンシューマーファイナンスは消費者金融大手のプロミスを運営しており、審査ノウハウが豊富です。ただし、銀行カードローンとして金融庁の自主規制ガイドラインに従う必要があるため、消費者金融ほど審査が早くはありません。

銀行カードローンは2018年1月以降、反社会的勢力排除のため警察庁データベースへの照会が義務化されました。この照会には最短でも翌営業日の回答が必要となるため、銀行カードローンでは即日融資ができません。愛媛銀行カードローン「ひめぎんクイック」も同様で、審査結果が出るまで最短でも翌営業日以降となります。※お申込み状況により異なります

急ぎの場合は消費者金融カードローンを検討

一方、消費者金融は警察庁データベース照会の対象外であり、スピーディーな審査で即日融資が可能です。※お申込み状況により異なります 急ぎで資金が必要な場合は、消費者金融カードローンの方が適しています。ただし、銀行カードローンは金利が低めに設定されているため、時間に余裕がある場合は愛媛銀行カードローンを選ぶメリットがあります。

愛媛銀行カードローンの保証会社はSMBCコンシューマーファイナンス(プロミス)です。銀行カードローンとして金融庁の自主規制ガイドラインに従いながら、保証会社の審査ノウハウを活用した審査が行われます。

愛媛銀行の3つのカードローン商品を比較

愛媛銀行には「ひめぎんクイックカードローン」「ひめぎんカードローン・サポート」「ひめぎんアプリローン」の3つのカードローン商品があります。それぞれ金利・限度額・申込条件が異なるため、自分の状況に合った商品を選ぶことが審査通過のポイントです。

初回契約時30日間無利息サービスあり

ひめぎんクイックカードローンは、愛媛銀行のカードローンの中で最もスピーディーな融資に対応している商品です。金利は年4.4%〜14.6%、限度額は1万円〜800万円となっています。※審査結果により異なる場合があります 最大の特徴は、初回契約時にWEBまたは電話で契約した場合、契約日翌日から30日間無利息となる点です。※詳しくは公式サイトをご確認ください この無利息サービスは銀行カードローンでは珍しく、短期間の借入を検討している方に適しています。

申込条件は満20歳以上65歳以下で、安定した収入がある方です。パート・アルバイト・派遣社員・専業主婦も申込可能です(年金受給のみの方は対象外)。WEB完結で申込ができ、愛媛銀行の口座がなくても契約可能です。審査は保証会社のSMBCコンシューマーファイナンスが行います。

配偶者に収入があれば専業主婦も申込可

ひめぎんカードローン・サポートは、専業主婦や年金受給者も申込可能な商品です。金利は年11.0%〜14.5%、限度額は10万円〜500万円となっています。※審査結果により異なる場合があります クイックカードローンと異なり、無利息期間はありませんが、配偶者に安定した収入があれば専業主婦でも申込できる点が特徴です。

申込条件は満20歳以上満65歳未満で、本人または配偶者に安定した収入がある方です。保証会社はアイフル株式会社が担当しており、クイックカードローンとは審査基準が異なる可能性があります。専業主婦の場合、配偶者の収入証明書が必要となる場合があります。

カードレスで郵送物なし

ひめぎんアプリローンは、スマートフォンアプリで申込から借入・返済まで完結できる商品です。金利は年5.0%〜14.6%、限度額は10万円〜300万円となっています。※審査結果により異なる場合があります カードレスで利用できるため、郵送物が届く心配がなく、家族にバレにくいというメリットがあります。※詳しくは公式サイトをご確認ください

申込条件は満20歳以上満65歳未満で、安定した収入がある方です。保証会社はSMBCコンシューマーファイナンス株式会社が担当しています。限度額が300万円までと他の2商品より低めですが、少額の借入を希望する方やスマホで手軽に管理したい方に適しています。

3商品の審査難易度は、保証会社と申込条件から推測できます。クイックカードローンとアプリローンは保証会社がSMBCコンシューマーファイナンスで共通しているため、審査基準はほぼ同等と考えられます。一方、サポートは保証会社がアイフルであり、専業主婦も申込可能という点で審査基準が異なります。専業主婦の場合は配偶者の収入が審査対象となるため、本人の収入がなくても審査に通る可能性があります。

| 商品名 | 金利 | 限度額 | 無利息期間 | 専業主婦 | 保証会社 |

| クイック | 4.4%〜14.6% | 1〜800万円 | 30日間 | 可 | SMBCコンシューマーファイナンス |

| サポート | 11.0%〜14.5% | 10〜500万円 | なし | 可 | アイフル |

| アプリ | 5.0%〜14.6% | 10〜300万円 | なし | 不可 | SMBCコンシューマーファイナンス |

審査に落ちる5つの原因と対策

愛媛銀行カードローンの審査に落ちる原因は、主に5つのパターンに分類できます。それぞれの原因と具体的な対策を理解することで、審査通過率を高めることができます。

カードローンの審査では「安定した収入」が最も重視されます。ここで言う安定した収入とは、毎月継続的に得られる収入のことを指します。正社員である必要はなく、パート・アルバイト・派遣社員・契約社員でも申込可能ですが、収入がゼロまたは極端に少ない場合は審査に通りません。

最低3ヶ月以上の継続勤務実績が必要

対策としては、まず現在の収入状況を正直に申告することが重要です。短期アルバイトや日雇いの場合は「安定した収入」とみなされない可能性が高いため、最低でも3ヶ月以上継続して同じ勤務先で働いている実績を作ることをおすすめします。また、年収が低い場合は希望限度額を低めに設定することで、審査に通りやすくなります。

異動情報があると審査通過はほぼ不可能

信用情報機関(CIC・JICC・KSC)に登録されている信用情報に「異動」の記録がある場合、審査に通ることはほぼ不可能です。異動情報とは、61日以上または3ヶ月以上の返済遅延、債務整理、代位弁済などの記録を指します。これらの情報は一般的に「ブラックリスト」と呼ばれ、5年〜7年間記録が残ります。

対策としては、まず自分の信用情報を開示請求して確認することが重要です。CIC・JICC・KSCの3機関すべてに開示請求を行い、異動情報が記録されていないかチェックしましょう。異動情報がある場合は、記録が消えるまで待つか、信用情報に傷がつかない方法(家族や友人からの借入、公的支援制度の利用など)を検討する必要があります。

延滞記録も審査にマイナス影響

なお、返済遅延が60日以内であれば異動情報にはなりませんが、「延滞」として記録される場合があります。延滞記録も審査にマイナスの影響を与えるため、クレジットカードやローンの返済は必ず期日を守るようにしましょう。

3社以上の借入は多重債務とみなされる

他社からの借入件数や借入総額が多い場合、審査に落ちる可能性が高くなります。一般的に、消費者金融やクレジットカードのキャッシング枠を含めて3社以上から借入がある場合、多重債務状態とみなされ審査が厳しくなります。また、借入総額が年収の3分の1に近い場合も、返済能力に疑問を持たれます。

銀行カードローンは総量規制(年収の3分の1ルール)の対象外ですが、金融庁の自主規制ガイドラインにより、年収の3分の1を超える貸付は慎重に行うよう求められています。そのため、すでに他社から年収の3分の1近くを借りている場合は、愛媛銀行カードローンの審査に通りにくくなります。

対策としては、申込前に他社借入を少しでも減らすことが有効です。少額の借入であれば完済してから申し込む、複数社から借りている場合は件数を減らすなどの工夫をしましょう。また、クレジットカードのキャッシング枠も借入とみなされるため、使っていないキャッシング枠は解約またはゼロ円に設定することをおすすめします。

虚偽申告は必ず発覚します

申込フォームに記入した内容に虚偽や誤りがある場合、審査に落ちるだけでなく、今後の申込にも悪影響を及ぼす可能性があります。特に年収・勤務先・他社借入額などの重要項目で虚偽申告が発覚すると、信用できない申込者として判断され、審査に通ることはありません。

年収を実際より高く申告したり、他社借入を隠したりする行為は、信用情報機関への照会や収入証明書の提出で必ず発覚します。また、勤務先の電話番号を間違えて記入した場合、在籍確認ができずに審査が進まないこともあります。

対策としては、申込内容を正確に記入し、送信前に必ず見直すことが重要です。年収は源泉徴収票や給与明細を確認して正確な金額を記入しましょう。他社借入は、信用情報機関に登録されている情報と照合されるため、隠さずに正直に申告してください。また、勤務先の電話番号や住所は、名刺や給与明細を見ながら正確に入力しましょう。

1ヶ月以内に3社以上の申込はNG

短期間(1ヶ月以内)に複数のカードローンやクレジットカードに申し込むと、「申込ブラック」とみなされ審査に落ちやすくなります。申込情報は信用情報機関に6ヶ月間記録されるため、複数社への申込履歴が残っている状態で新たに申し込むと、お金に困っていると判断されます。

一般的に、1ヶ月以内に3社以上への申込があると申込ブラックとみなされる可能性が高くなります。また、短期間に複数の審査に落ちている場合、「他社で審査に通らなかった理由がある」と判断され、さらに審査が厳しくなります。

対策としては、申込は1社ずつ行い、審査結果が出てから次の申込を検討することが重要です。審査に落ちた場合は、最低でも6ヶ月間は新たな申込を控え、申込情報が消えるのを待ちましょう。また、一度に複数社に申し込むのではなく、最も審査に通りやすいと思われる1社に絞って申し込むことをおすすめします。

信用情報を確認・改善する方法

審査に落ちる原因の多くは信用情報に関連しています。自分の信用情報を事前に確認し、問題があれば改善することで、審査通過率を大幅に上げることができます。

信用情報機関とは、個人のクレジットやローンの利用履歴を記録・管理する機関です。日本には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つの信用情報機関があり、それぞれ加盟している金融機関が異なります。

これら3機関は、CRIN(Credit Information Network)やFINE(Financial Information Network)という情報交流ネットワークを通じて、延滞情報や債務整理情報などの一部情報を共有しています。そのため、どこか1つの機関に異動情報が登録されると、他の機関の加盟会社にも影響が及ぶ可能性があります。

信用情報は、本人であれば各機関に開示請求を行うことで確認できます。開示方法は機関ごとに異なりますが、いずれもインターネットまたは郵送で請求可能です。

CICの開示請求は、インターネット(500円)または郵送(1,500円)で行えます。インターネット開示は、スマートフォンからクレジットカードで決済し、即座にPDFで開示報告書を受け取ることができます。受付時間は8時〜21時45分で、年末年始を除き毎日利用可能です。

出典:CIC「情報開示とは」

KSCの開示請求は、インターネット(1,000円)または郵送(1,124円〜)で行えます。インターネット開示は、本人確認書類をアップロードし、クレジットカードまたはPayPayで決済することで、1週間〜10日程度で開示報告書が郵送されます。

審査前に3機関すべてに開示請求を推奨

審査に不安がある場合は、申込前に3機関すべてに開示請求を行い、異動情報や延滞記録がないか確認することをおすすめします。開示報告書には、現在の借入状況・返済履歴・申込履歴などが詳細に記載されているため、自分の信用状態を客観的に把握できます。

異動情報は5〜7年間記録が残ります

信用情報に異動情報や延滞記録がついてしまった場合、すぐに審査に通ることは難しくなります。しかし、適切な改善アクションを取ることで、将来的に審査に通る可能性を高めることができます。

まず、現在延滞中の借入がある場合は、最優先で返済を完了させましょう。延滞を解消すれば、異動情報は残りますが「解消済み」として記録されるため、審査での印象が改善されます。また、延滞期間が短いほど記録が消えるまでの期間も短くなります。

異動情報は、契約終了後5年間(KSCの自己破産情報は7年間)記録が残ります。この期間中は新たな借入が非常に難しくなるため、記録が消えるまで待つことが基本的な対策となります。その間は、クレジットカードやローンの利用を控え、現金での生活を心がけましょう。

また、信用情報を改善するために、少額でも良いのでクレジットカードやローンを正常に利用し、返済実績を積むことが有効です。ただし、異動情報がある状態では新規契約が難しいため、まずは携帯電話の分割払いなど、比較的審査が緩い割賦契約から始めると良いでしょう。正常な返済履歴が積み重なることで、信用情報が徐々に改善されます。

審査にかかる時間と契約までの流れ

愛媛銀行カードローンの審査にかかる時間と、申込から契約・融資までの具体的な流れを解説します。即日融資を希望する方は、銀行カードローンの審査スピードの限界を理解しておく必要があります。

銀行カードローンは即日融資不可

愛媛銀行カードローンの審査時間は、最短でも翌営業日以降となります。※お申込み状況により異なります これは、銀行カードローンが警察庁データベースへの照会を義務付けられているためです。照会結果の回答には最短でも翌営業日がかかるため、申込当日中に審査が完了することはありません。

審査結果の連絡は、通常2〜3営業日程度で行われます。ただし、申込内容の確認が必要な場合や、書類の不備がある場合は、さらに時間がかかることがあります。また、土日祝日は審査が行われないため、金曜日の夕方以降に申し込んだ場合は、審査結果が出るのは翌週の火曜日以降となります。

即日融資を希望する場合は、銀行カードローンではなく消費者金融カードローンを検討する必要があります。アコム・アイフル・プロミスなどの大手消費者金融は、スピーディーな審査で即日融資に対応しています。※お申込み状況により異なります

愛媛銀行カードローン「ひめぎんクイック」のWEB申込から契約までの流れは、以下の5ステップです。

ステップ1:WEB申込フォームに必要事項を入力します。氏名・生年月日・住所・電話番号・勤務先情報・年収・他社借入状況などを正確に記入しましょう。入力内容に誤りがあると審査に時間がかかるため、送信前に必ず見直してください。

ステップ2:保証会社(SMBCコンシューマーファイナンス)による審査が行われます。信用情報機関への照会、勤務先への在籍確認、警察庁データベースへの照会などが実施されます。審査結果は、通常2〜3営業日程度でメールまたは電話で連絡されます。

WEB契約なら30日間無利息サービス対象

ステップ3:審査に通過すると、契約手続きの案内が届きます。WEBまたは電話で契約を行う場合は、必要書類(本人確認書類・収入証明書)をアップロードまたはFAXで提出します。来店契約も可能ですが、WEB契約の方が30日間無利息サービスの対象となるためおすすめです。

ステップ4:契約が完了すると、ローンカードが自宅に郵送されます。カード到着までは通常1週間程度かかります。ただし、カード到着前でも振込融資を受けることが可能です(次項で詳しく解説)。

ステップ5:ローンカードが届いたら、全国の提携ATMで借入・返済が可能になります。愛媛銀行ATMだけでなく、セブン銀行・ローソン銀行・イーネットなどのコンビニATMも利用できます。

ローンカードが届く前に資金が必要な場合は、振込融資を利用することができます。契約完了後、愛媛銀行の窓口に電話で連絡し、振込融資を希望する旨を伝えてください。指定した口座(愛媛銀行の口座でなくても可)に融資金が振り込まれます。

平日15時までなら当日振込可能

振込融資の受付時間は平日9時〜15時で、この時間内に手続きが完了すれば当日中に振込が実行されます。ただし、15時を過ぎた場合や土日祝日の場合は、翌営業日の振込となります。振込手数料は無料です。

在籍確認の方法と回避策

在籍確認は、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。多くの方が「職場に電話がかかってくるのは困る」と感じるため、在籍確認の方法と回避策について詳しく解説します。

愛媛銀行カードローンでは、審査の一環として勤務先への在籍確認が原則として電話で実施されます。※お申込み状況により電話確認が必要な場合があります 電話は保証会社(SMBCコンシューマーファイナンス)の担当者が個人名でかけ、「〇〇と申しますが、△△様(申込者)はいらっしゃいますか?」といった形で確認が行われます。銀行名や「カードローンの件で」といった内容は伝えられないため、職場の同僚にカードローンの申込がバレることはありません。

在籍確認の電話は、申込者本人が電話に出る必要はなく、「△△は現在席を外しております」「△△は本日休みです」といった回答でも在籍が確認できれば完了します。ただし、「そのような者はおりません」と回答された場合は、在籍確認ができず審査に通らない可能性があります。

電話時間帯の希望を事前に伝えることが可能

在籍確認の電話は、通常審査の最終段階で行われます。事前に電話がかかってくる日時を指定することはできませんが、申込時に「在籍確認の電話は〇時〜〇時の間にお願いします」と希望を伝えることは可能です。昼休みや自分が席にいる時間帯を指定すれば、自分で電話に出ることができます。

原則として電話での在籍確認が行われますが、勤務先の状況により書類での代替が認められる場合があります。ただし、書類代替が可能かどうかは審査状況により異なるため、必ず対応してもらえるわけではありません。

書類代替が認められやすいケースとしては、勤務先が個人情報保護の観点から在籍確認の電話に応じない方針である場合、勤務先の電話番号が代表番号で個人への取次ぎが困難な場合、夜勤や不規則勤務で電話に出られる時間帯が限られる場合などがあります。

書類代替を希望する場合は、申込後すぐに愛媛銀行のコールセンターに電話で相談しましょう。その際、「勤務先が在籍確認の電話に応じない方針です」「代表番号しかなく個人への取次ぎが難しいです」といった具体的な理由を伝えてください。

書類代替が認められた場合、提出が必要な書類は、給与明細書(直近2〜3ヶ月分)、源泉徴収票、在籍証明書(勤務先が発行したもの)、雇用契約書などです。これらの書類をスマートフォンで撮影してアップロードするか、FAXで送信します。

在籍確認の電話がかかってきたときに自分が不在で電話に出られなかった場合でも、勤務先の誰かが「△△は現在席を外しております」と回答してくれれば在籍確認は完了します。そのため、電話に出られなかったからといって必ずしも審査に落ちるわけではありません。

「そのような者はおりません」と回答されると審査不可

ただし、勤務先が「そのような者はおりません」と回答した場合や、何度電話しても誰も出ない場合は、在籍確認ができずに審査が進まなくなります。このような場合は、すぐに愛媛銀行のコールセンターに連絡し、状況を説明してください。再度電話をかける日時を調整したり、書類代替に切り替えたりすることで対応できる場合があります。

在籍確認をスムーズに済ませるためには、事前に勤務先の電話対応を確認しておくことが重要です。「個人宛の電話がかかってきたらどう対応されるか」を把握し、必要であれば受付担当者に「個人名で電話がかかってくるかもしれませんが、私宛の電話です」と伝えておくと安心です。

年収・借入状況別の審査通過可能性シミュレーション

自分の年収や借入状況で審査に通る可能性があるのか、具体的なシミュレーションを通じて解説します。あくまで目安ですが、審査通過の可能性を事前に判断する参考にしてください。

年収200万円台でも審査に通る可能性は十分にあります

年収200万円台のパート・アルバイト・派遣社員でも、愛媛銀行カードローンの審査に通る可能性は十分にあります。カードローンの審査では、年収の絶対額よりも「安定した収入があるか」が重視されるためです。毎月継続的に収入があり、他社借入がなく、信用情報に問題がなければ、年収200万円台でも審査に通る可能性があります。

ただし、年収が低い場合は希望限度額を低めに設定することが重要です。年収200万円の場合、初回契約時の限度額は10万円〜30万円程度が目安となります。高額な限度額を希望すると、返済能力に疑問を持たれて審査に落ちる可能性が高くなります。

また、勤続年数も審査に影響します。同じ勤務先で1年以上働いている場合は「安定した収入」とみなされやすくなりますが、勤続3ヶ月未満の場合は、勤続年数が短いとみなされる可能性があります。転職直後の場合は、最低でも3ヶ月以上勤務してから申し込むことをおすすめします。

他社からの借入がある場合、借入件数と借入総額によって審査通過可能性が大きく変わります。一般的な目安として、借入件数が1〜2社で借入総額が年収の3分の1以内であれば、審査に通る可能性があります。一方、借入件数が3社以上または借入総額が年収の3分の1を超える場合は、審査に通りにくくなります。

例えば、年収300万円で他社借入が1社50万円の場合、借入総額は年収の約6分の1であり、審査に通る可能性は比較的高いと言えます。ただし、愛媛銀行カードローンで追加借入をすると借入総額が増えるため、希望限度額は慎重に設定する必要があります。

借入件数が3社以上は多重債務状態とみなされます

一方、年収300万円で他社借入が3社合計80万円の場合、借入総額は年収の約4分の1ですが、借入件数が3社あることから「多重債務状態」とみなされる可能性があります。この場合、審査に通る可能性は低くなります。申込前に、少額の借入を完済して借入件数を減らすことをおすすめします。

| 年収 | 他社借入件数 | 他社借入総額 | 審査通過可能性 |

| 300万円 | 0社 | 0円 | 高い |

| 300万円 | 1社 | 30万円 | 比較的高い |

| 300万円 | 2社 | 60万円 | やや低い |

| 300万円 | 3社以上 | 90万円以上 | 低い |

パート・アルバイト・派遣社員でも、毎月継続的に収入があれば審査に通る可能性があります。雇用形態よりも「安定した収入があるか」が重視されるため、愛媛銀行カードローンに申し込むことは可能です。ただし、正社員と比べると審査はやや厳しくなる傾向があります。

パート・アルバイトの場合、勤続年数が審査に大きく影響します。同じ勤務先で1年以上働いている場合は「安定した収入」とみなされやすくなりますが、勤続3ヶ月未満の場合は、勤続年数が短いとみなされる可能性があります。また、シフト制で収入が不安定な場合は、直近3ヶ月の平均収入を年収として申告すると良いでしょう。

派遣社員の場合、派遣元の会社に在籍していることが確認できれば審査に通る可能性があります。ただし、派遣契約の期間が短い場合(3ヶ月契約など)は、「安定した収入」とみなされにくくなる可能性があります。長期派遣(6ヶ月以上)または無期雇用派遣の場合は、審査に通りやすくなります。

専業主婦は「ひめぎんカードローン・サポート」なら申込可能

専業主婦(主夫)の場合、本人に収入がないため「ひめぎんクイック」や「ひめぎんアプリローン」には申し込めません。しかし、「ひめぎんカードローン・サポート」であれば、配偶者に安定した収入があれば申込可能です。

専業主婦が申し込む場合、審査では配偶者の収入が確認されます。配偶者の年収・勤務先・勤続年数などが審査対象となるため、配偶者の収入が安定していることが重要です。また、配偶者の信用情報も照会される可能性があるため、配偶者に延滞や債務整理の履歴がある場合は審査に通りにくくなります。

専業主婦の場合、初回契約時の限度額は10万円〜30万円程度が目安となります。※審査結果により異なる場合があります 配偶者の年収が高い場合でも、専業主婦本人の返済能力が限定的であるため、高額な限度額は設定されにくい傾向があります。

30日間無利息サービスの適用条件と注意点

愛媛銀行カードローン「ひめぎんクイック」の最大の特徴である30日間無利息サービスについて、適用条件と見落としがちな注意点を詳しく解説します。

無利息期間は初回借入日ではなく契約日翌日から起算

30日間無利息サービスは、契約日の翌日から起算されます。※詳しくは公式サイトをご確認ください これは非常に重要なポイントで、「初回借入日の翌日から」ではないため注意が必要です。たとえば、1月1日に契約して1月15日に初めて借入をした場合、無利息期間は1月2日〜1月31日となり、実際に借入をしていない期間も無利息期間に含まれます。

そのため、契約後すぐに借入をしない場合、無利息期間を有効活用できない可能性があります。30日間無利息サービスを最大限活用するためには、契約後すぐに借入を行うことが重要です。契約だけ先に済ませて後で借りようと考えている場合は、無利息期間が無駄になることを理解しておきましょう。

初回利用の翌日から最大30日間無利息となります。

無利息期間が起算されるため、契約後すぐに借りなくても無利息期間を有効活用できます。この点が愛媛銀行カードローンと大きく異なるポイントです。

来店契約は無利息サービスの対象外です

30日間無利息サービスは、WEBまたは電話で契約した場合のみ適用されます。※詳しくは公式サイトをご確認ください 来店契約の場合は無利息サービスの対象外となるため注意が必要です。来店契約を選択すると、契約日翌日から通常金利(年4.4%〜14.6%)が適用されます。

WEB契約は、愛媛銀行の公式サイトから申込フォームに必要事項を入力し、審査通過後にWEB上で契約手続きを完了させる方法です。電話契約は、申込後に愛媛銀行から電話がかかってきて、電話で契約内容を確認する方法です。いずれの方法でも30日間無利息サービスの対象となります。

また、30日間無利息サービスは初回契約時のみ適用されます。過去に愛媛銀行カードローンを利用したことがある場合や、一度解約して再契約した場合は対象外となります。

30日間無利息サービスを最大限活用するためには、以下のポイントを押さえることが重要です。

契約後すぐに借入を行うことが重要です

まず、契約後すぐに借入を行うことです。無利息期間は契約日翌日から起算されるため、契約後すぐに借入をすれば無利息期間を無駄なく使えます。借入予定がない場合は、契約を急がず、実際に資金が必要になったタイミングで申し込むことをおすすめします。

次に、30日以内に全額返済すれば、利息は一切かかりません。たとえば、10万円を借りて30日以内に全額返済すれば、利息ゼロで10万円を利用できます。短期間の借入を予定している場合は、30日以内に返済できる金額だけを借りるようにしましょう。

また、無利息期間終了後の金利を確認しておくことも重要です。30日間無利息期間が終了すると、通常金利(年4.4%〜14.6%)が適用されます。無利息期間内に全額返済できない場合は、31日目以降の利息負担を事前に計算しておきましょう。

愛媛銀行カードローンの審査に落ちてしまった場合、どのように対処すればよいのか、再申込までの適切な期間や改善すべきポイントについて解説します。

審査に落ちたという事実そのものは、信用情報機関に記録されません。信用情報機関に記録されるのは「申込情報」のみであり、「審査に通ったか落ちたか」の結果は記録されないため、審査落ちが直接的に信用情報を傷つけることはありません。

短期間に複数社への申込は「申込ブラック」のリスク

ただし、短期間に複数社への申込履歴がある場合、「複数社に申し込んでいる=お金に困っている」と判断され、次の審査に悪影響を及ぼす可能性があります。これが「申込ブラック」と呼ばれる状態です。申込情報は6ヶ月間記録されるため、審査に落ちた後すぐに他社に申し込むと、申込ブラックとみなされるリスクが高まります。

信用情報機関に記録される申込情報は、照会日から6ヶ月間保有されます。この期間中は、他のカードローン会社やクレジットカード会社が信用情報を照会した際に、「最近他社に申し込んだ」という情報が見えてしまいます。短期間に複数の申込履歴があると、審査担当者は「返済能力に問題があるのではないか」と警戒し、審査が厳しくなります。

申込情報には、申込日・申込会社名・契約予定額・照会会社名などが記録されます。審査に通って契約した場合は「契約情報」として別途記録されますが、審査に落ちた場合は申込情報のみが残ります。そのため、申込情報だけが複数あって契約情報がない場合、「複数社の審査に落ちている」と推測される可能性があります。

最低でも6ヶ月以上の期間を空けることをおすすめします

審査に落ちた後、再申込を検討する場合は、最低でも6ヶ月以上の期間を空けることをおすすめします。6ヶ月経過すれば、前回の申込情報が信用情報機関から削除されるため、「最近他社に申し込んだ」という記録が残らなくなります。

6ヶ月待つだけでは不十分です

ただし、6ヶ月待つだけでは不十分です。前回審査に落ちた原因を改善しなければ、再申込しても同じ理由で審査に落ちる可能性が高いためです。6ヶ月の間に、年収を増やす、他社借入を減らす、信用情報を改善するなど、審査に通るための対策を講じることが重要です。

また、同じ会社に再申込する場合は、前回の審査記録が社内に残っている可能性があります。社内記録は信用情報機関とは別に保管されるため、6ヶ月以上経過しても前回の審査落ち理由が参照される場合があります。同じ会社に再申込する場合は、前回と明確に状況が改善していることを示せるようにしましょう。

審査に落ちた後、再申込までの期間に改善すべきポイントは主に3つあります。

1つ目は、他社借入を減らすことです

他社からの借入件数や借入総額が多い場合、審査に落ちる可能性が高くなります。再申込までの6ヶ月間で、少額の借入を完済したり、借入総額を減らしたりすることで、審査通過率を高めることができます。特に借入件数が3社以上ある場合は、1〜2社に減らすことを優先しましょう。

2つ目は、信用情報を改善することです。延滞や遅延がある場合は、すぐに解消して正常な返済状態に戻しましょう。また、クレジットカードやローンを正常に利用し、返済実績を積むことで信用情報が改善されます。信用情報機関に開示請求を行い、現在の信用状態を確認することもおすすめです。

3つ目は、年収を増やすことです。年収が低い場合、返済能力に疑問を持たれて審査に落ちる可能性があります。副業やアルバイトで収入を増やす、昇給や転職で年収を上げるなど、収入を増やす努力をしましょう。年収が増えれば、審査に通る可能性が高まるだけでなく、希望限度額も高く設定できるようになります。

審査が不安な方におすすめのカードローン会社3社

愛媛銀行カードローンの審査に不安がある方や、即日融資を希望する方に向けて、審査通過率が公開されている消費者金融3社を紹介します。銀行カードローンより審査スピードが早く、即日融資にも対応しています。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスは、SMBCグループの消費者金融で、金利2.5%〜18.0%と幅広い借入額に対応しています。限度額は1万円〜800万円となっています。※審査結果により異なる場合があります 最短3分で融資が可能で、スピーディーな対応が魅力です。※お申込み状況により異なります

無利息期間は初回利用日の翌日から30日間

初回利用日の翌日から最大初回利用日の翌日から最大30日間無利息となります※メールアドレス登録とWeb明細利用の登録が必要です 契約日ではなく利用日から起算されるため、契約後すぐに借りなくても無利息期間を有効活用できる点が大きなメリットです。

また、18歳から申込可能(高校生を除く)で、※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。若年層にも対応しています。原則として電話での在籍確認はなく、98%の利用者が電話連絡なしで契約できたというデータが公開されています。※お申込み状況により電話確認が必要な場合があります WEB完結で原則郵送物なしの契約が可能で、カードレスでアプリから借入・返済ができます。※詳しくは公式サイトをご確認ください

なお、プロミスは審査通過率を公開していないため、事前に通過可能性を判断することは難しいですが、SMBCグループという信頼性と下限金利の低さから、長期的な借入を検討している方におすすめです。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムの金利は年2.4%〜17.9%で、2026年1月6日より金利が引き下げられました。限度額は1万円〜800万円で、幅広いニーズに対応しています。※審査結果により異なる場合があります 最短20分で審査が完了し、即日融資も可能です。※お申込み状況により異なります 原則電話によるお勤め先への在籍確認なしで審査が行われます。職場にバレる心配が少ない点も魅力です。※お申込み状況により電話確認が必要な場合があります

また、初めての方は契約翌日から最大30日間金利0円サービスがあり、短期間の借入を予定している方に適しています。※詳しくは公式サイトをご確認ください WEB完結で申込ができ、カードレス契約を選べば原則郵送物なしで利用できます。※詳しくは公式サイトをご確認ください 初めてカードローンを利用する方や、審査に不安がある方におすすめの1社です。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

99.1%の利用者が電話での在籍確認なしで契約

アイフルは、原則として電話での在籍確認を行わない方針を明確にしている消費者金融です。2025年1月1日〜2月28日の調査では、99.1%の利用者が電話での在籍確認なしで契約できたというデータが公開されています。職場への電話連絡を避けたい方には、最も適した選択肢と言えます。※お申込み状況により電話確認が必要な場合があります

アイフルの金利は年3.0%〜18.0%、限度額は1万円〜800万円です。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 最短18分で審査が完了し、スピーディーな融資に対応しています。※お申込み状況により異なります 原則WEB完結で郵送物なしの契約が可能、プライバシーを重視する方に適しています。※詳しくは公式サイトをご確認ください

2025年11月期の審査通過率は32.4%で、アコムよりやや低めですが、それでも3人に1人は審査に通過している計算になります。また、2025年オリコン顧客満足度調査で高い評価を獲得しており、サービス品質の高さも評価されています。初回契約時は初めての方は契約翌日から最大30日間金利0円サービスがあり。※詳しくは公式サイトをご確認ください

出典:アイフル公式FAQ

出典:アイフル月次データ 2025年11月

出典:アイフル「オリコン顧客満足度調査」

PR:アイフル

はい、愛媛県外にお住まいの方でも申込可能です。愛媛銀行カードローン「ひめぎんクイック」は、全国どこからでもWEBで申込ができます。愛媛銀行の営業エリア外にお住まいの方でも、審査に通れば契約できます。ただし、愛媛銀行の口座を開設する場合は、来店が必要になる場合があります。

はい、愛媛銀行の口座がなくても申込可能です。「ひめぎんクイック」はWEB完結で契約でき、他行の口座を返済用口座として指定できます。ただし、愛媛銀行の口座を持っている場合は、審査がスムーズに進む可能性があります。また、振込融資を希望する場合は、愛媛銀行の口座があると便利です。

審査に必要な書類は、本人確認書類と収入証明書です。本人確認書類は、運転免許証・マイナンバーカード・パスポートなどが利用できます。収入証明書は、希望限度額が50万円を超える場合または他社借入と合算して100万円を超える場合に必要となります。収入証明書としては、源泉徴収票・給与明細書(直近2〜3ヶ月分)・確定申告書などが利用できます。

愛媛銀行カードローン「ひめぎんクイック」は、提携ATMの利用手数料が月4回まで無料です。セブン銀行・ローソン銀行・イーネットなどのコンビニATMが対象となります。ただし、5回目以降の利用は手数料(110円〜220円)がかかるため注意が必要です。頻繁に出し入れする場合は、手数料負担を考慮して計画的に利用しましょう。

増額審査は、愛媛銀行のコールセンターに電話で申し込むか、WEBの会員ページから申請できます。増額審査では、現在の年収・他社借入状況・利用実績などが確認されます。契約後6ヶ月以上経過し、返済実績が良好であれば増額審査に通る可能性が高くなります。ただし、増額審査に落ちた場合でも現在の限度額は維持されるため、安心して申請できます。

はい、一括返済は可能です。愛媛銀行のATMまたはコールセンターに連絡して一括返済の手続きを行えます。一括返済する場合、返済日までの利息を日割り計算して精算します。早期に完済すれば利息負担を減らせるため、資金に余裕がある場合は一括返済を検討すると良いでしょう。ただし、一括返済手数料がかかる場合があるため、事前に確認してください。

愛媛銀行カードローンに関してよくある質問とその回答をまとめました。申込前の疑問や不安を解消するための参考にしてください。

愛媛銀行カードローン「ひめぎんクイック」の審査は、保証会社がSMBCコンシューマーファイナンス(プロミス)であることから、一般的な銀行カードローンと同程度の難易度と言えます。審査に落ちる主な原因は、安定した収入がない、信用情報に傷がある、他社借入が多い、申込内容に誤りがある、短期間に複数社へ申込しているの5つです。これらの原因を事前に改善することで、審査通過率を高めることができます。

愛媛銀行には「クイック」「サポート」「アプリ」の3つのカードローン商品があり、それぞれ金利・限度額・申込条件が異なります。専業主婦は「サポート」のみ申込可能で、30日間無利息サービスを利用したい場合は「クイック」を選ぶと良いでしょう。自分の状況に合った商品を選ぶことが、審査通過の第一歩です。

審査に不安がある場合は、信用情報機関に開示請求を行い、自分の信用状態を確認することをおすすめします。CIC・JICC・KSCの3機関すべてに開示請求を行い、異動情報や延滞記録がないかチェックしましょう。問題がある場合は、改善してから申し込むことで審査通過率が高まります。

計画的にご利用ください

なお、ご利用は計画的に。返済能力を超えた借入れは、多重債務や信用情報の悪化につながる可能性があります。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済が困難になった場合は、早めに愛媛銀行や消費生活センター、法テラスなどの相談窓口にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!