カードローン2社目のおすすめはどこ?審査通過のコツを解説【2026年】

愛媛銀行ひめぎんクイックカードローンは、地方銀行カードローンの中でも30日間無利息サービスが利用できる数少ない商品です。

しかし、審査に通過できるか不安で申込を迷っている方も多いのではないでしょうか。

本記事では、ひめぎんクイックカードローンの審査難易度、落ちる原因、通過率を高めるコツを詳しく解説します。

保証会社であるSMBCコンシューマーファイナンスの審査基準や、年収・職業別の通過可能性もシミュレーション形式でご紹介します。

審査に不安がある方向けの代替カードローンや、審査落ち後の対処法も網羅していますので、ぜひ参考にしてください。

目次

愛媛銀行ひめぎんクイックカードローンは、愛媛県を拠点とする地方銀行が提供するカードローンです。金利年4.4%-14.6%、限度額1〜800万円と、地方銀行としては標準的なスペックを備えています。※審査結果により異なる場合があります

30日間無利息サービスが利用できる

最大の特徴は、銀行カードローンでは珍しい30日間無利息サービスです。ただし、WEB契約または電話契約が条件となり、郵送契約では適用されません。

以下、ひめぎんクイックカードローンの基本スペックをまとめます。

| 商品名 | ひめぎんクイックカードローン |

| 金利 | 年4.4%-14.6% |

| 限度額 | 1〜800万円 |

| 申込条件 | 満20歳以上65歳以下で安定した収入がある方 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 無利息期間 | 初回契約時30日間(WEB・電話契約のみ) |

| 口座開設 | 不要 |

| 申込方法 | WEB・電話・郵送 |

愛媛銀行の口座を持っていなくても申込可能で、手続きのハードルが低い点も魅力です。保証会社はSMBCコンシューマーファイナンス(プロミスの運営会社)が担当し、銀行と保証会社の二重審査が行われます。

年収の2分の1程度が上限となる場合があります

総量規制の対象外であるため、年収の3分の1を超える借入も可能ですが、銀行の自主規制により年収の2分の1程度が上限となる場合があります。 詳しくは愛媛銀行公式サイトをご確認ください。

審査の厳しさはどのくらい?

ひめぎんクイックカードローンの審査難易度は、銀行カードローンとしては標準的です。保証会社がSMBCコンシューマーファイナンスであることから、消費者金融の審査ノウハウが活用されている可能性があります。

即日融資は困難です

ただし、銀行カードローンは警察庁データベース照会が義務化されており、即日融資は困難です。審査には最低でも翌営業日以降の時間がかかります。

ひめぎんクイックカードローンの保証業務は、SMBCコンシューマーファイナンス株式会社が担当しています。この会社はプロミスを運営する大手消費者金融で、豊富な審査実績を持っています。

銀行カードローンでは、銀行自体の審査と保証会社の審査の両方を通過する必要があります。銀行は申込者の属性(年収・勤続年数・居住年数など)を評価し、保証会社は信用情報を中心に返済能力を判断します。

銀行カードローンは消費者金融と比較して、審査がやや慎重に行われる傾向があります。銀行は貸倒れリスクを抑えるため、安定した収入や勤続年数を重視します。

一方、消費者金融は信用情報と現在の返済能力を中心に判断するため、勤続年数が短くても審査通過の可能性があります。また、消費者金融は即日融資に対応していますが、銀行カードローンは警察庁データベース照会のため即日融資ができません。

銀行の自主規制により年収の2分の1程度が上限となる場合があります

総量規制の適用も異なります。消費者金融は貸金業法により年収の3分の1までの制限がありますが、銀行カードローンは総量規制の対象外です。 ただし、銀行の自主規制により年収の2分の1程度が上限となる場合があります。

2018年1月以降、銀行カードローンは反社会的勢力排除のため、警察庁データベースへの照会が義務化されました。 照会結果の回答は最短でも翌営業日となるため、即日融資は不可能です。

この規制は銀行カードローン全般に適用されており、ひめぎんクイックカードローンも例外ではありません。急ぎで資金が必要な場合は、即日融資に対応している消費者金融カードローンの利用を検討する必要があります。

審査に落ちる原因を事前に把握しておくことで、申込前に対策を講じることができます。以下の5つの項目に該当する場合は、審査通過が難しくなる可能性があります。

カードローン審査では、安定した収入があることが最重要条件です。無職や収入が不安定な方は、審査通過が困難です。パート・アルバイトでも申込可能ですが、毎月一定の収入があることが求められます。

勤続年数が6ヶ月未満の場合は審査が厳しい

勤続年数も重要な評価項目です。一般的に、勤続年数が6ヶ月未満の場合は審査が厳しくなる傾向があります。転職直後や就職したばかりの方は、勤続年数が1年以上になってから申込むことをおすすめします。

延滞や債務整理の記録があると審査通過は困難

信用情報機関(CIC・JICC・KSC)に延滞や債務整理の記録がある場合、審査通過は極めて困難です。クレジットカードやローンの返済を61日以上または3ヶ月以上延滞すると、信用情報に「異動」情報が登録されます。

債務整理(自己破産・個人再生・任意整理)を行った場合も、完済後5年間は信用情報に記録が残ります。KSCの場合、自己破産・個人再生は決定日から7年間記録されます。

信用情報は本人であれば開示請求が可能です。審査に不安がある方は、申込前にCIC・JICC・KSCに開示請求を行い、自分の信用情報を確認することをおすすめします。

3社以上の借入がある場合は審査が厳しい

他社からの借入件数や金額が多い場合、返済能力に疑問が持たれ、審査通過が難しくなります。一般的に、消費者金融やクレジットカードのキャッシングを含めて3社以上の借入がある場合、審査が厳しくなる傾向があります。

借入金額も重要です。銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度が上限となる場合があります。他社借入と合算して年収の半分を超える場合は、審査通過が困難です。

1ヶ月以内に3社以上申込むと要注意

短期間に複数のカードローンやクレジットカードに申込むと、「申込ブラック」と判断され、審査に悪影響を及ぼします。申込情報は信用情報機関に6ヶ月間記録されるため、1ヶ月以内に3社以上申込んでいる場合は要注意です。

複数社への同時申込は信用情報に影響する可能性があります。審査に落ちた場合は、最低でも6ヶ月空けてから次の申込を行うことをおすすめします。

虚偽申告は信用を大きく損なう行為

申込時に年収や勤務先を偽って申告すると、審査で発覚した際に即座に審査落ちとなります。虚偽申告は信用を大きく損なう行為であり、今後の審査にも悪影響を及ぼします。

本人確認書類や収入証明書に不備がある場合も、審査が進まない原因となります。提出書類は鮮明で有効期限内のものを用意し、記載内容が申込情報と一致しているか確認してください。

年収・職業別の審査通過可能性

審査通過可能性は、年収や職業などの属性によって大きく異なります。以下では、代表的な属性別に審査通過の可能性を解説します。

| 属性 | 審査通過可能性 | ポイント |

| 正社員・公務員(年収300万円以上) | 高い | 安定収入・勤続年数が評価される |

| パート・アルバイト | 中程度 | 毎月一定の収入があれば可能性あり |

| 派遣社員 | 中程度 | 同一派遣先での勤続年数が重要 |

| 自営業・個人事業主 | 中程度 | 事業年数・収入証明書が重視される |

| 専業主婦 | 低い | 本人に収入がないため審査困難 |

| 年金受給者 | 低い | 65歳以下の年齢制限あり |

審査通過可能性が高い属性

正社員や公務員で年収300万円以上、勤続年数1年以上の方は、審査通過可能性が高い属性です。安定した収入と雇用の継続性が評価され、銀行カードローンの審査でも有利に働きます。

勤続年数が3年以上あれば、さらに審査通過の可能性が高まります。他社借入がなく、信用情報に問題がなければ、希望限度額での契約も期待できます。

パート・アルバイトでも、毎月一定の収入があれば申込可能です。ただし、審査では正社員と比較してやや慎重に評価される傾向があります。勤続年数が1年以上あることが望ましいです。

派遣社員の場合、同一派遣先での勤続年数が重要です。短期間で派遣先が変わる場合は、収入の安定性に疑問が持たれる可能性があります。派遣元の雇用契約が継続していることを証明できる書類があると有利です。

初回契約時の限度額は50万円以下となる場合が多いです※審査結果により異なる場合があります

パート・アルバイト・派遣社員の場合、初回契約時の限度額は50万円以下となる場合が多いです。※審査結果により異なる場合があります 利用実績を積むことで、増額審査を受けることができます。

自営業や個人事業主の場合、事業年数と収入の安定性が重視されます。開業から3年以上経過し、安定した収入があれば審査通過の可能性があります。

収入証明書として、確定申告書(2期分)や所得証明書の提出が求められる場合があります。事業が赤字の場合や、収入の変動が大きい場合は、審査通過が難しくなります。

会社員と比較して審査がやや厳しい傾向

自営業・個人事業主は、会社員と比較して審査がやや厳しい傾向があります。事業内容や資金使途を明確に説明できるよう準備しておくことをおすすめします。

専業主婦は申込条件を満たしません

専業主婦の場合、本人に収入がないため、ひめぎんクイックカードローンの申込条件を満たしません。配偶者に安定した収入があっても、本人名義での契約は困難です。

年齢制限が満20歳以上65歳以下

年金受給者は、ひめぎんクイックカードローンの年齢制限が満20歳以上65歳以下であるため、65歳を超える方は申込できません。年金収入のみの場合、安定した収入とみなされない可能性があります。

審査の流れと申込方法

ひめぎんクイックカードローンの申込から契約までの流れを解説します。申込方法は3つあり、それぞれ特徴が異なります。

ひめぎんクイックカードローンは、WEB・電話・郵送の3つの方法で申込が可能です。それぞれの特徴は以下の通りです。

WEB申込なら24時間365日申込可能

WEB申込

24時間365日申込可能で、最も手軽な方法です。愛媛銀行公式サイトから申込フォームに必要事項を入力し、本人確認書類をアップロードします。30日間無利息サービスの対象となります。

電話申込

フリーダイヤルから申込が可能です。オペレーターが申込内容を聞き取り、手続きを案内してくれます。WEB操作が苦手な方におすすめです。30日間無利息サービスの対象となります。

郵送申込は無利息サービス対象外

郵送申込

申込書を郵送で提出する方法です。手続きに時間がかかり、30日間無利息サービスの対象外となるため、特別な理由がない限りWEBまたは電話での申込をおすすめします。

審査には本人確認書類が必須です。運転免許証、マイナンバーカード、パスポートなどが利用できます。有効期限内で、現住所が記載されているものを用意してください。

限度額が50万円を超える場合は収入証明書が必要な場合があります

収入証明書は、限度額が50万円を超える場合や、他社借入と合算して100万円を超える場合に提出が求められる場合があります。源泉徴収票、給与明細書(直近2ヶ月分)、確定申告書、所得証明書などが該当します。

自営業や個人事業主の場合は、確定申告書(2期分)の提出を求められる場合があります。書類は鮮明で読み取れる状態のものを用意してください。

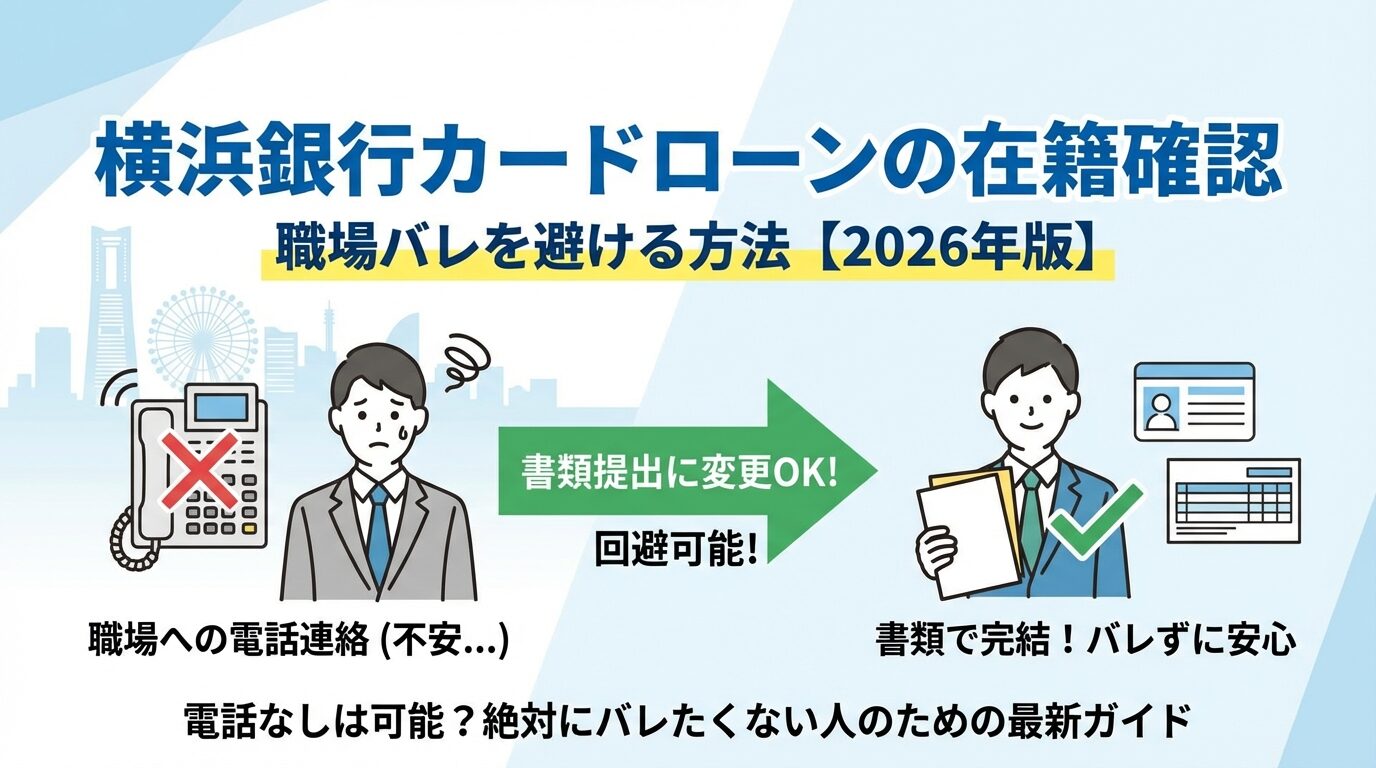

在籍確認は、申込者が申告した勤務先に実際に在籍しているかを確認する手続きです。一般的に、銀行カードローンでは電話による在籍確認が行われます。※お申込み状況により電話確認が必要な場合があります

電話は銀行名または担当者の個人名でかかってきます。本人が不在でも、「席を外しております」「本日は休みです」などの回答があれば、在籍が確認できたとみなされる場合があります。

書類で代替できる場合があります

在籍確認の電話が困難な場合は、事前に愛媛銀行に相談することをおすすめします。勤務先の在籍を証明できる書類(社員証・給与明細など)の提出で代替できる場合があります。

金利・限度額・返済方法

ひめぎんクイックカードローンの金利・限度額・返済方法について、詳しく解説します。契約前に必ず確認しておきましょう。

ひめぎんクイックカードローンの金利は年4.4%-14.6%です。適用金利は審査結果により決定され、限度額が高いほど金利が低くなる傾向があります。

初回契約時は上限金利の年14.6%が適用される場合が多いです

初回契約時は上限金利の年14.6%が適用される場合が多いです。利用実績を積み、増額審査を受けることで、より低い金利が適用される可能性があります。

金利は利息制限法に基づいて設定されており、借入元本が10万円以上100万円未満の場合は年18%、100万円以上の場合は年15%が上限です。 ひめぎんクイックカードローンの上限金利14.6%は、法定上限を下回る水準です。

限度額は1〜800万円の範囲で、審査結果により決定されます。※審査結果により異なる場合があります 初回契約時は50万円以下となる場合が多く、利用実績に応じて増額審査を受けることができます。

限度額は年収・勤続年数・他社借入状況・信用情報などを総合的に評価して決定されます。銀行の自主規制により、年収の2分の1程度が上限となる場合があります。

限度額が50万円を超える場合は収入証明書の提出が求められる場合があります

限度額が50万円を超える場合は、収入証明書の提出が求められる場合があります。審査結果により希望限度額を下回る場合もありますので、ご了承ください。

返済方式は残高スライド方式を採用しています。借入残高に応じて毎月の返済額が変動する仕組みで、返済が進むにつれて返済額が減少します。

返済期間が長期化しやすく総利息額が増える

残高スライド方式は毎月の返済負担が軽い反面、返済期間が長期化しやすく、総利息額が増える傾向があります。余裕がある月は任意返済(繰り上げ返済)を活用し、早期完済を目指すことをおすすめします。

返済が遅れると遅延損害金が発生

返済日は毎月指定日となります。口座引落しまたはATMでの返済が可能です。返済が遅れると遅延損害金が発生し、信用情報にも悪影響を及ぼしますので、必ず期日までに返済してください。

30日間無利息サービスの条件と活用法

ひめぎんクイックカードローンの最大の魅力である30日間無利息サービスについて、適用条件と活用方法を詳しく解説します。

WEB契約または電話契約で30日間無利息

30日間無利息サービスは、WEB契約または電話契約を行った場合のみ適用されます。※詳しくは公式サイトをご確認ください

郵送契約の場合は対象外となります

必ずWEBまたは電話で申込んでください。

無利息期間は契約日の翌日から起算されます。契約後すぐに借入しなくても、契約日翌日から30日間がカウントされますので、ご注意ください。

30日間無利息サービスは初回契約時のみ適用されます。過去にひめぎんクイックカードローンを利用したことがある方は、再契約時には適用されません。

愛媛銀行の口座がなくても利用可能

愛媛銀行の普通預金口座の有無は、無利息サービスの適用条件に影響しません。口座を持っていなくても、WEBまたは電話で契約すれば無利息サービスを利用できます。

無利息期間中に全額返済すれば利息ゼロ

30日間無利息サービスを最大限活用するには、無利息期間中に全額返済することが理想です。短期間で返済できる見込みがある場合は、利息負担ゼロで借入できます。

無利息期間中に全額返済できない場合でも、できるだけ多く返済することで、無利息期間終了後の利息負担を軽減できます。返済計画を立てる際は、無利息期間を考慮して無理のないスケジュールを組みましょう。

無利息期間は契約日翌日から起算されます

契約後すぐに借入しない場合は、無利息期間が短くなる点に注意が必要です。借入予定日を考慮して申込タイミングを調整することをおすすめします。

審査に不安がある方におすすめのカードローン会社3社

ひめぎんクイックカードローンの審査に不安がある方や、即日融資を希望する方には、消費者金融カードローンも選択肢となります。以下の3社は審査スピードが速く、初回無利息サービスも充実しています。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利2.5%〜18.0%のプロミス

プロミスは金利2.5%〜18.0%です。無利息期間は初回利用翌日から起算されるため、契約後すぐに借入しなくても無駄になりません。

プロミスは18歳から申込可能で、若年層にも利用しやすいカードローンです。無利息期間の起算日が有利な点も魅力です。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月より金利を年2.4%〜17.9%に改定

アコムは2026年1月6日より金利を引き下げ、年2.4%-17.9%となりました。

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査完了・原則電話による在籍確認なし

アイフルは最短18分で審査完了するスピーディーな審査が魅力です。※お申込み時間や審査状況によりご希望にそえない場合があります 原則電話による在籍確認なしで、WEB完結なら原則郵送物もありません。※詳しくは公式サイトをご確認ください

アイフルは2025年11月期の審査通過率が32.4%で、審査スピードと通過率のバランスが取れています。在籍確認を避けたい方に特におすすめです。

PR:アイフル

他社カードローンとの比較

ひめぎんクイックカードローンと他社カードローンを比較し、それぞれの特徴を整理します。自分に合ったカードローンを選ぶ参考にしてください。

| カードローン | 金利 | 限度額 | 審査時間 | 無利息期間 | 在籍確認 |

| ひめぎんクイック | 年4.4%-14.6% | 1〜800万円 | 記載なし | 30日(WEB・電話) | 記載なし |

| アコム | 年2.4%-17.9% | 1〜800万円 | 最短20分 | 30日 | 原則なし |

| アイフル | 年3.0%-18.0% | 1〜800万円 | 18分 | 30日 | 原則なし |

| プロミス | 年2.5%-18.0% | 1〜800万円 | 最短3分 | 30日 | 原則なし |

| 三井住友銀行 | 年1.5%-14.5% | 1〜800万円 | 最短即日 | なし | あり |

消費者金融は総量規制の対象です

消費者金融と銀行カードローンの最大の違いは、総量規制の適用有無です。消費者金融は貸金業法により年収の3分の1までの制限がありますが、銀行カードローンは総量規制の対象外です。

銀行カードローンは金利が低い傾向

金利は銀行カードローンの方が低い傾向があります。ひめぎんクイックカードローンの上限金利は年14.6%で、消費者金融の年18.0%前後と比較して3%以上低い水準です。

審査時間は消費者金融が圧倒的に速く、即日融資に対応しています。銀行カードローンは警察庁データベース照会のため、最短でも翌営業日以降となります。

30日間無利息サービスは地方銀行では珍しい

地方銀行カードローンの中で、30日間無利息サービスを提供しているのは限られています。ひめぎんクイックカードローンは、地方銀行としては珍しく無利息サービスがある点が魅力です。

金利は地方銀行によって異なりますが、年4.0%-14.0%前後が一般的です。ひめぎんクイックカードローンの年4.4%-14.6%は、地方銀行としては標準的な水準です。

口座開設不要で申込できる地方銀行カードローンは増えていますが、口座を持っている方が審査で有利になる場合があります。既に愛媛銀行の口座を持っている方は、審査でプラス評価される可能性があります。

メガバンクは金利が低いが審査は厳しめ

メガバンクカードローンは金利が低く、三井住友銀行カードローンは年1.5%-14.5%と、ひめぎんクイックカードローンとほぼ同水準です。ただし、メガバンクは審査が厳しい傾向があります。

メガバンクカードローンは全国どこからでも申込可能ですが、地方銀行カードローンは地域制限がある場合があります。ひめぎんクイックカードローンの対象地域については、愛媛銀行公式サイトで確認してください。

審査に落ちた場合の対処法

審査に落ちてしまった場合でも、適切な対処を行うことで、次回の審査通過可能性を高めることができます。以下の対処法を参考にしてください。

信用情報機関に開示請求で原因を確認

審査に落ちた原因を知るには、信用情報機関(CIC・JICC・KSC)に開示請求を行い、自分の信用情報を確認することが有効です。開示請求は本人であれば誰でも行えます。

CICはインターネット開示が500円、JICCはスマホアプリまたは郵送で1,000円、KSCはインターネット開示が1,000円で請求できます。開示結果で「異動」の記載がある場合は、長期延滞や債務整理の記録が残っています。

信用情報に問題がある場合は記録が消えるまで待つ必要があります

延滞情報は延滞解消後5年間、債務整理情報は完済後5年間記録されます。KSCの自己破産・個人再生は決定日から7年間記録されます。

申込情報は6ヶ月間記録されます

審査に落ちた後、すぐに再申込すると再度落ちる可能性が高くなります。申込情報は信用情報機関に6ヶ月間記録されるため、最低でも6ヶ月空けてから再申込することをおすすめします。

6ヶ月の間に、審査落ちの原因を改善することが重要です。他社借入を減らす、勤続年数を伸ばす、信用情報の傷が消えるのを待つなど、審査通過可能性を高める対策を講じましょう。

短期間に複数社へ申込むと「申込ブラック」に

審査落ち後は焦らず、計画的に再申込のタイミングを見極めてください。

銀行カードローンの審査に落ちた場合、消費者金融カードローンの審査に通過する可能性があります。消費者金融は審査基準が異なり、勤続年数が短くても審査対象となる場合があります。

1ヶ月以内に3社以上申込まないよう注意

ただし、短期間に複数社へ申込むと申込ブラックとなるリスクがあります。他社への申込は慎重に検討してください。

公的支援制度の利用も検討してください

生活資金に困っている場合は、公的支援制度の利用も検討してください。生活福祉資金貸付制度(社会福祉協議会)、緊急小口資金、総合支援資金などがあります。金利が低く、返済条件も柔軟です。

ひめぎんクイックカードローンの対象地域については、愛媛銀行公式サイトで確認してください。地方銀行カードローンは地域制限がある場合がありますので、申込前に必ず確認することをおすすめします。

一般的に、銀行カードローンでは電話による在籍確認が行われます。※お申込み状況により電話確認が必要な場合があります 電話が困難な場合は、事前に愛媛銀行に相談し、書類提出での代替が可能か確認してください。勤務先の在籍を証明できる書類(社員証・給与明細など)が必要となる場合があります。

銀行カードローンは警察庁データベース照会が義務化されており、最短でも翌営業日以降の審査回答となります。※お申込み状況により異なります 即日融資は不可能ですので、急ぎで資金が必要な場合は消費者金融カードローンの利用を検討してください。

他社借入がある場合でも、借入件数が3社未満で、年収に対する借入額が適切であれば審査通過の可能性があります。ただし、他社借入が多い場合は審査が厳しくなります。必要な金額を計画的にご利用ください。

増額審査は、初回契約から6ヶ月以上経過し、利用実績がある場合に申込可能となる場合が多いです。返済遅延がなく、定期的に利用していることが増額審査通過の条件となります。増額審査の詳細は愛媛銀行にお問い合わせください。

契約方法により異なります。WEB契約の場合は郵送物なしで契約できる場合がありますが、カード発行を希望する場合は郵送物が届く可能性があります。※詳しくは公式サイトをご確認ください 郵送物を避けたい場合は、申込時に愛媛銀行に相談してください。

年4.4%-14.6%の低金利と30日間無利息が魅力

愛媛銀行ひめぎんクイックカードローンは、金利年4.4%-14.6%、限度額1〜800万円で、30日間無利息サービスが利用できる地方銀行カードローンです。※審査結果により異なる場合があります 保証会社はSMBCコンシューマーファイナンスが担当し、銀行と保証会社の二重審査が行われます。

他社借入3社以上や信用情報に問題がある場合は審査通過困難

審査に通過するには、安定した収入と良好な信用情報が必要です。審査に不安がある方は、申込前に信用情報を開示請求し、自分の状況を確認することをおすすめします。

WEBまたは電話契約で30日間無利息

30日間無利息サービスを利用するには、WEBまたは電話で契約する必要があります。※詳しくは公式サイトをご確認ください 郵送契約は対象外となりますので、必ずWEBまたは電話で申込んでください。無利息期間は契約日翌日から起算されるため、借入タイミングを考慮して申込むことが重要です。

即日融資を希望する場合や、審査に不安がある場合は、消費者金融カードローン(アコム・アイフル・プロミス)も選択肢となります。※お申込み状況により異なります 消費者金融は審査スピードが速く、原則在籍確認なしで利用できる点が魅力です。※お申込み状況により電話確認が必要な場合があります

審査落ち後は最低6ヶ月空けてから再申込

その間に他社借入を減らす、信用情報の傷が消えるのを待つなど、審査通過可能性を高める対策を講じましょう。

ご利用は計画的に。返済能力を超えた借入にご注意ください

返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは愛媛銀行公式サイトをご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!