テゾス仮想通貨おすすめ取引所3選|ステーキング報酬で稼ぐ方法【2026年】

銀行預金だけでは資産が増えない時代、「ソーシャルレンディング」という投資方法に注目が集まっています。

しかし、「本当に安全なの?」「どのサービスを選べばいいの?」と不安に感じている方も多いのではないでしょうか。

ソーシャルレンディングは、お金を借りたい企業と貸したい個人をつなぐ投資サービスです。

適切なサービスを選べば、銀行預金より高い利回りで資産運用ができる可能性があります。

本記事では、初心者が失敗しないための選び方と、信頼性の高いおすすめサービス5選をご紹介します。

投資判断に必要なリスク情報も正確に開示

目次

ソーシャルレンディングとは?仕組みをわかりやすく解説

ソーシャルレンディングは、インターネットを通じてお金を借りたい企業と貸したい個人投資家をつなぐ金融サービスです。従来は銀行が担っていた融資機能を、個人投資家が直接担うことで、銀行預金より高い利回りが期待できる仕組みとなっています。

投資家は運営会社が組成したファンドに出資し、運営会社が企業に融資を行います。企業が返済する利息の一部が投資家に分配されるという流れです。株式投資のように日々の値動きを気にする必要がなく、あらかじめ決められた利回りと運用期間で資産運用ができる点が特徴です。

ソーシャルレンディングの基本的な仕組みは、「融資型クラウドファンディング」とも呼ばれます。個人投資家から集めた資金をまとめて企業に融資し、その利息を投資家に分配するビジネスモデルです。

運営会社は第二種金融商品取引業の登録を受けており、金融庁の監督下で事業を行っています。投資家は1万円程度の少額から投資でき、複数のファンドに分散投資することでリスクを抑えることが可能です。運用期間は数ヶ月から1年程度の案件が中心で、短期的な資産運用に適しています。

ソーシャルレンディングの利回りは年率3〜10%程度と、銀行預金の金利と比較して大幅に高い水準です。これは、運営会社が銀行よりも低コストで融資業務を行えるため、投資家により多くの利息を還元できるからです。

銀行は店舗運営や人件費などのコストが高く、その分預金金利は低く抑えられています。一方、ソーシャルレンディングはオンラインで完結するため運営コストが低く、その分を投資家に分配できる仕組みです。

高い利回りにはリスクも伴うため要注意

ソーシャルレンディングと混同されやすいのが不動産クラウドファンディングです。両者の大きな違いは投資対象にあります。ソーシャルレンディングは企業への融資が中心であるのに対し、不動産クラウドファンディングは特定の不動産物件への投資です。

不動産クラウドファンディングでは、優先劣後構造により投資家の元本が一定程度保護される仕組みがあります。一方、ソーシャルレンディングは担保や保証の有無が案件ごとに異なるため、個別の案件内容をしっかり確認する必要があります。

どちらも元本保証はありません

初心者におすすめのソーシャルレンディングサービス5社

ソーシャルレンディングは多くのサービスが存在しますが、初心者が安心して始められるのは信頼性と実績を兼ね備えたサービスです。ここでは、運営会社の信頼性、元本割れ実績、利回り、最低投資額の観点から厳選した5社をご紹介します。

各サービスには特徴があり、リスク許容度や投資目的に応じて使い分けることが重要です。まずは以下の比較表で全体像を把握し、自分に合ったサービスを見つけてください。

| サービス名 | 運営会社 | 平均利回り | 最低投資額 | 元本割れ実績 |

| オルタナバンク | SAMURAI証券 | 4〜12% | 1万円 | ゼロ |

| AGクラウドファンディング | アイフルグループ | 1〜6% | 1円 | ゼロ |

| Funds | ファンズ株式会社 | 1〜3% | 1円 | ゼロ |

| クラウドバンク | 日本クラウド証券 | 約6.01% | 1万円 | 一部遅延あり |

| LENDEX | 株式会社LENDEX | 8.05% | 2万円 | ゼロ |

出典: オルタナバンク公式サイト

| オルタナバンクの基本情報 | |

| 運営会社 | SAMURAI証券株式会社 |

| 想定利回り(税引前) | 年4〜12% |

| 最低投資額 | 1万円 |

| 運用期間 | 1〜36ヶ月 |

| 累計ファンド申込額 | 600億円超 |

| 元本償還実績 | 100%(貸付型ファンド) |

| 分配方式 | 毎月 or 3ヶ月ごと(案件による) |

| 口座開設 | 最短5分で申込完了 |

| 登録番号 | 第一種・第二種金融商品取引業 関東財務局長(金商)第36号 |

📌 オルタナバンクの特徴

✓ 第一種金融商品取引業の証券会社が運営する高い信頼性

✓ 国内外の不動産・有価証券・ベンチャーなど多彩な投資先

✓ 保証付き・担保付きファンドでリスク低減が可能

オルタナバンクは、SAMURAI証券株式会社が運営するソーシャルレンディングサービスです。第一種金融商品取引業の登録を受けている証券会社が運営しており、業界でも高い信頼性を誇ります。

サービス開始以来元本割れゼロの実績

過去に1件の償還遅延が発生しましたが、最終的には元本と利息が全額返還されており、透明性のある対応が評価されています。利回りは年4〜12%と幅広く、国内外の多様なファンドに投資できる点も魅力です。

最低投資額は1万円からで、運用期間は数ヶ月から1年程度の案件が中心です。

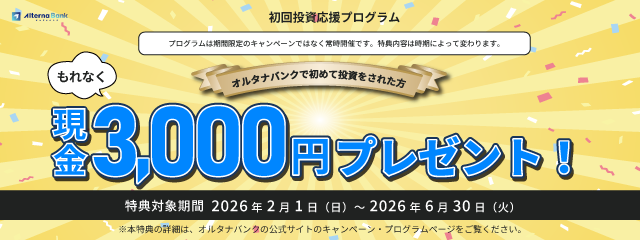

初回投資応援プログラムで現金3,000円がもらえる

出典:オルタナバンク公式サイト

出典: AGクラウドファンディング公式サイト

| AGクラウドファンディングの基本情報 | |

| 運営会社 | AGクラウドファンディング株式会社(アイフル100%子会社) |

| 想定利回り(税引前) | 年0.88〜8%(ファンドにより異なる) |

| 最低投資額 | 1円 |

| ファンド種類 | アイフルファンド / 不動産担保ローンファンド |

| 運用期間 | 6〜18ヶ月程度 |

| 元本割れ実績 | 0件 |

| 口座開設 | スマホで最短即日 |

| 登録番号 | 第二種金融商品取引業 関東財務局長(金商)第3272号 |

📌 AGクラウドファンディングの特徴

✓ 東証プライム上場・アイフルグループの安心感

✓ 業界最低水準の1円から投資可能

✓ 50年以上の貸金業ノウハウを活かした審査体制

AGクラウドファンディングは、東証プライム市場上場のアイフル株式会社の100%子会社が運営するサービスです。親会社は50年以上の貸金業実績があり、与信審査やリスク管理のノウハウを活かした運営体制が整っています。

2つのファンドタイプで安定性重視と利回り重視を選択可能

安定性重視の「アイフルファンド」は年利1%前後、利回り重視の「不動産担保ローンファンド」は年利5〜6%となっています。不動産担保ローンファンドでは第三者機関の不動産鑑定による担保評価を実施しており、貸し倒れリスクを抑える工夫がされています。

出典: Funds公式サイト

| Funds(ファンズ)の基本情報 | |

| 運営会社 | ファンズ株式会社 |

| 想定利回り(税引前) | 年1〜3%程度 |

| 最低投資額 | 1円 |

| 貸付先 | 上場企業グループ限定 |

| 運用期間 | 数ヶ月〜12ヶ月程度 |

| 累計募集額 | 1,099億円超 |

| 元本毀損実績 | 0件 |

| 口座開設 | スマホで最短10分 |

| 登録番号 | 第二種金融商品取引業 関東財務局長(金商)第3103号 |

📌 Funds(ファンズ)の特徴

✓ 貸付先は上場企業グループに限定した高い安全性

✓ 1円から投資可能&Funds優待でお得な特典も

✓ リコースローン導入で元本保全性を強化

Fundsは、上場企業への融資に特化した貸付投資サービスです。融資先を上場企業またはそれに準ずる優良企業に限定しており、リスクを抑えた運用が期待できます。運営会社のファンズ株式会社は公認会計士や弁護士などの金融専門家が審査部門に在籍し、厳格な審査体制を整えています。

1円から投資できる手軽さが最大の特徴

多くのソーシャルレンディングでは最低投資額が1万円以上に設定されていますが、Fundsでは少額から気軽に投資を体験できます。利回りは年1〜3%程度と控えめですが、その分リスクも低く抑えられています。

案件によっては「Funds優待」として、Amazonギフト券や食品などの特典が受けられるファンドもあります。2019年のサービス開始以来、元本毀損は一度も発生していません。

出典:Funds公式サイト

出典: クラウドバンク公式サイト

| クラウドバンクの基本情報 | |

| 運営会社 | 日本クラウド証券株式会社 |

| 実績平均利回り(税引前) | 年5.87% |

| 最低投資額 | 1万円 |

| 運用期間 | 3ヶ月〜18ヶ月程度 |

| 累計応募総額 | 3,200億円超 |

| 運用終了ファンド数 | 7,000件超 |

| 分配方式 | 毎月分配 |

| サービス開始 | 2013年12月 |

| 登録番号 | 第一種金融商品取引業 関東財務局長(金商)第115号 |

📌 クラウドバンクの特徴

✓ 累計応募総額3,200億円超の業界最大級の実績

✓ 証券会社(第一種金融商品取引業者)が運営

✓ 太陽光・不動産など多彩なファンド&毎月分配

クラウドバンクは、日本クラウド証券株式会社が運営する国内最大級のソーシャルレンディングサービスです。2013年のサービス開始から10年以上の運営実績があり、累計応募金額は3,000億円を突破しています。第一種金融商品取引業の登録を受けた証券会社が運営している点も信頼性の高さを示しています。

実績平均利回りは約6.01%

太陽光発電、不動産、蓄電池事業など多様なファンドを取り扱っています。海外ファンドも充実しており、米ドル建てのファンドに投資することも可能です。最低投資額は1万円からで、運用期間は1年前後の案件が中心です。

過去に一部ファンドで償還遅延が発生

出典:クラウドバンク公式サイト

出典:クラウドバンク公式サイト

出典: LENDEX公式サイト

| LENDEX(レンデックス)の基本情報 | |

| 運営会社 | 株式会社LENDEX |

| 平均利回り(税引前) | 年8.05% |

| 最低投資額 | 2万円 |

| 主な投資対象 | 不動産担保付きローンファンド中心 |

| 運用期間 | 8〜12ヶ月程度(短期中心) |

| 累計ファンド数 | 1,700件超 |

| 元本割れ・配当遅延 | ともに0件(2025年8月末時点) |

| 分配方式 | 毎月分配 |

| 登録番号 | 第二種金融商品取引業 関東財務局長(金商)第2963号 |

📌 LENDEX(レンデックス)の特徴

✓ 平均利回り8.05%の業界トップクラスの高利回り

✓ 不動産担保評価に東急リバブルを起用し透明性を確保

✓ 毎月分配型&1年以内の短期案件が中心

LENDEXは、平均利回り8.05%という業界トップクラスの高利回りが特徴のソーシャルレンディングサービスです。株式会社LENDEXが運営し、主に不動産担保付きローンファンドを中心に取り扱っています。

不動産担保の評価は東急リバブルに依頼

外部機関によるダブルチェック体制で透明性を確保しています。LTV(融資比率)は80%以内に設定され、担保価値に対して余裕を持った融資を行っています。運用期間は8〜12ヶ月程度の短期案件が中心で、資金回転の早さも魅力です。

最低投資額は2万円からで、毎月分配型のため定期的に利息を受け取れます。サービス開始以来、元本割れは一度も発生していません。

人気案件は募集開始後すぐに完売することも

出典:LENDEX公式サイト

出典:LENDEX公式サイト

ここでは、ご紹介した5社の基本情報を一覧で比較します。各サービスの特徴を把握し、自分の投資スタイルに合ったサービスを選ぶ参考にしてください。

| 項目 | オルタナバンク | AGクラウドファンディング | Funds | クラウドバンク | LENDEX |

| 運営会社 | SAMURAI証券 | AGクラウドファンディング(アイフルグループ) | ファンズ株式会社 | 日本クラウド証券 | 株式会社LENDEX |

| 金融商品取引業 | 第一種・第二種 | 第二種 | 第二種 | 第一種・第二種 | 第二種 |

| 平均利回り | 4〜12% | 1〜6% | 1〜3% | 約6.01% | 8.05% |

| 最低投資額 | 1万円 | 1円 | 1円 | 1万円 | 2万円 |

| 運用期間 | 数ヶ月〜1年 | 6〜18ヶ月 | 数ヶ月〜1年 | 約1年 | 8〜12ヶ月 |

| 元本割れ実績 | ゼロ | ゼロ | ゼロ | 一部遅延あり | ゼロ |

| 特徴 | 証券会社運営、多様なファンド | 上場企業グループ、担保付き | 上場企業特化、優待あり | 最大手、実績豊富 | 高利回り、短期運用 |

サービス選びで迷った場合は、まず安全性を重視するならオルタナバンクやAGクラウドファンディング、少額から試すならFunds、実績重視ならクラウドバンク、高利回り狙いならLENDEXという基準で選ぶとよいでしょう。

失敗しないソーシャルレンディングの選び方

ソーシャルレンディングで失敗しないためには、サービス選定の基準を明確にすることが重要です。利回りの高さだけで判断するのではなく、運営会社の信頼性や融資先の情報開示など、総合的に評価する必要があります。

最も重要なのは運営会社の信頼性です。上場企業やそのグループ会社が運営しているサービスは、財務基盤がしっかりしており、突然の事業停止リスクが低いと言えます。また、運営会社の設立年や事業実績も確認しましょう。

経営陣の経歴や、金融業界での実績も判断材料になります。証券会社や銀行出身者が経営に携わっているサービスは、金融のプロフェッショナルによる審査体制が期待できます。運営会社の公式サイトで会社概要や経営陣の情報をしっかり確認してください。

ソーシャルレンディング事業を行うには、第二種金融商品取引業の登録が必須です。金融庁のウェブサイトで登録業者一覧を確認でき、登録番号も公式サイトに記載されています。

無登録業者は違法であり、トラブルに巻き込まれる可能性が高い

第一種金融商品取引業の登録も受けている証券会社が運営するサービスは、より厳格な規制下で事業を行っているため信頼性が高いと言えます。オルタナバンクやクラウドバンクは第一種・第二種の両方の登録を受けています。

過去の元本割れ実績と償還実績は、サービスの安全性を測る重要な指標です。元本割れゼロを維持しているサービスは、審査体制やリスク管理が適切に機能していると判断できます。

過去の実績が将来を保証するものではない

償還遅延が発生した場合の対応も確認しましょう。透明性を持って投資家に説明し、回収に向けた具体的な対応を行っているサービスは信頼できます。公式サイトの運用実績ページで、完了したファンド数や償還率を確認してください。

融資先企業の情報がどの程度開示されているかも重要なポイントです。企業名や事業内容、資金使途が明確に記載されているファンドは、投資判断がしやすく透明性が高いと言えます。一方、匿名化された案件は情報が限られるため、リスク評価が難しくなります。

2019年以降、ソーシャルレンディング業界では融資先の情報開示が進んでいます。Fundsのように上場企業への融資に特化したサービスは、融資先の財務状況も公開情報で確認できるため、より安心して投資できます。

ファンドに担保や保証が設定されているかどうかは、貸し倒れリスクに大きく影響します。不動産担保付きのファンドは、万が一の際に担保物件を売却して資金回収できる可能性があります。LTV(融資比率)が低いほど、担保価値に対する融資額の余裕が大きく、安全性が高いと言えます。

AGクラウドファンディングやLENDEXは不動産担保付きファンドが中心で、第三者機関による担保評価を実施しています。

担保があっても必ずしも全額回収できるとは限らない

高利回りは魅力的ですが、リスクとのバランスを考えることが重要です。一般的に、利回りが高いほどリスクも高くなる傾向があります。年利10%を超えるような案件は、融資先の信用力や担保の有無を慎重に確認する必要があります。

運用期間も考慮しましょう。短期案件は資金拘束期間が短く、リスクも相対的に低い傾向があります。一方、長期案件は高利回りの傾向がありますが、その分資金が長期間拘束されます。自分の資金計画に合わせて、適切な運用期間の案件を選んでください。

リスク許容度別おすすめサービス診断

ソーシャルレンディングは、投資家のリスク許容度によって最適なサービスが異なります。ここでは、安全性重視、バランス型、利回り重視の3つのタイプ別におすすめのサービスをご紹介します。

投資初心者や、リスクを最小限に抑えたい方には、元本割れゼロの実績があるサービスがおすすめです。オルタナバンクは第一種金融商品取引業の登録を受けた証券会社が運営しており、厳格な審査体制を整えています。過去に1件の償還遅延がありましたが、最終的には全額償還されました。

AGクラウドファンディングは上場企業グループの安心感に加え、アイフルファンドという年利1%前後の低リスク案件を提供しています。親会社への融資という形態で、貸し倒れリスクが極めて低い設計です。Fundsも上場企業への融資に特化しており、利回りは控えめですが安全性を重視する方に適しています。

まず少額から始めて実際の運用を体験

適度な利回りを求めつつ、安全性も確保したい方には、バランス型のサービスが適しています。オルタナバンクは年4〜12%と幅広い利回りのファンドがあり、リスク許容度に応じて案件を選べます。国内外の多様な投資先に分散投資できる点も魅力です。

AGクラウドファンディングの不動産担保ローンファンドは、年利5〜6%で不動産担保が設定されており、リスクとリターンのバランスが取れています。クラウドバンクは10年以上の運営実績があり、累計応募金額3,000億円超という規模感から、安定した運用が期待できます。

複数のサービスに分散投資することでさらにリスクを抑制

リスクを理解した上で高利回りを追求したい方には、LENDEXがおすすめです。平均利回り8.05%という業界トップクラスの水準で、不動産担保付きのファンドが中心です。東急リバブルによる外部評価でダブルチェック体制を整えており、高利回りながらリスク管理にも配慮されています。

オルタナバンクの高利回り案件(年10〜12%)も選択肢となります。ただし、高利回り案件は人気が高く、募集開始後すぐに完売することが多いため、事前に資金を準備し、募集開始時刻に合わせて申し込む必要があります。

一つの案件に集中投資せず、複数の案件に分散

ソーシャルレンディングで気をつけたい5つのリスク

ソーシャルレンディングは魅力的な投資手法ですが、リスクも存在します。投資判断を行う前に、以下の5つのリスクを正しく理解しておくことが重要です。

ソーシャルレンディングには元本保証がありません

融資先企業の経営悪化や倒産により、元本の一部または全部が返済されないリスクがあります。これを貸し倒れリスクと呼び、ソーシャルレンディング最大のリスクと言えます。

過去には、一部のソーシャルレンディング事業者で大規模な貸し倒れが発生し、投資家が損失を被った事例もあります。リスクを軽減するには、担保付きファンドを選ぶ、複数の案件に分散投資する、融資先の情報開示が透明なサービスを選ぶなどの対策が有効です。

ソーシャルレンディングでは、運用期間中は原則として途中解約ができません。投資した資金は運用終了まで拘束され、急に資金が必要になっても引き出せないという流動性リスクがあります。

このリスクを避けるには、生活費や緊急予備資金とは別の余裕資金で投資することが重要です。また、短期案件を中心に選ぶ、運用終了時期をずらして複数の案件に投資するなど、資金計画を立てて投資しましょう。

運営会社が倒産した場合、投資家の資金が返還されない可能性

これを事業者リスクと呼びます。特に、財務基盤が弱い小規模事業者や、設立間もない事業者では注意が必要です。

リスクを軽減するには、上場企業やそのグループ会社が運営するサービスを選ぶ、複数のサービスに分散投資する、運営会社の財務状況や事業実績を確認するなどの対策が有効です。また、投資家資金の分別管理が適切に行われているかも確認しましょう。

融資先企業の情報が匿名化されているファンドは、投資判断に必要な情報が不足しており、リスク評価が困難です。過去には、情報開示が不透明なサービスでトラブルが発生した事例もあります。

2019年以降、業界全体で情報開示の透明性が向上していますが、サービスによって開示レベルは異なります。融資先企業名、事業内容、資金使途、担保の詳細などが明確に記載されているファンドを選ぶことで、より適切な投資判断が可能になります。

ソーシャルレンディング業界では、過去にいくつかのトラブル事例が発生しています。代表的なのは、maneoグループの事業者で発生した大規模な貸し倒れです。融資先の情報開示が不十分で、投資家が適切なリスク判断ができなかったことが問題となりました。

また、一部の事業者では行政処分を受けた事例もあります。これらの教訓から学ぶべきは、運営会社の信頼性確認、情報開示の透明性重視、分散投資の徹底です。過去のトラブル事例を知ることで、同じ失敗を避けることができます。

投資額別シミュレーション

実際にソーシャルレンディングで投資した場合、どの程度の収益が期待できるのでしょうか。ここでは、投資額別に具体的なシミュレーションをご紹介します。ただし、これはあくまで想定であり、実際の運用成果を保証するものではありません。

初心者が少額から始める場合の運用例です。10万円を年利5%のファンドに12ヶ月投資した場合、税引前の分配金は約5,000円となります。源泉徴収税(20.42%)を差し引くと、手取りは約3,979円です。

10万円の投資であれば、複数のサービスに分散投資することも可能です。例えば、Fundsに3万円(年利2%)、オルタナバンクに4万円(年利6%)、AGクラウドファンディングに3万円(年利5%)といった分散投資により、リスクを抑えながら平均年利4〜5%程度の運用が期待できます。

少額投資のメリットは、リスクを抑えながら実際の運用を体験できること

まずは10万円程度から始めて、サービスの使い勝手や分配金の受取を体験し、慣れてから投資額を増やすことをおすすめします。

50万円あれば、リスク分散を意識した本格的なポートフォリオを組むことができます。例えば、安全性重視のFundsに15万円(年利2%)、バランス型のオルタナバンクに20万円(年利6%)、高利回りのLENDEXに15万円(年利8%)という配分です。

この場合の加重平均利回りは約5.4%となり、税引前の年間分配金は約27,000円、税引後では約21,468円となります。さらに、運用期間を分散させることで、定期的に資金が戻ってくるようにすることも可能です。

| サービス | 投資額 | 利回り | 年間分配金(税引前) | 年間分配金(税引後) |

| Funds | 15万円 | 2% | 3,000円 | 2,387円 |

| オルタナバンク | 20万円 | 6% | 12,000円 | 9,550円 |

| LENDEX | 15万円 | 8% | 12,000円 | 9,550円 |

| 合計 | 50万円 | 5.4% | 27,000円 | 21,487円 |

100万円の資金があれば、より戦略的な分散投資が可能です。リスク許容度に応じて、安全性重視30%、バランス型50%、利回り重視20%といった配分が一つの目安となります。

具体例として、Funds30万円(年利2%)、オルタナバンク40万円(年利6%)、LENDEX20万円(年利8%)、AGクラウドファンディング10万円(年利5%)という配分です。加重平均利回りは約5.2%となり、税引前の年間分配金は約52,000円、税引後では約41,382円となります。

運用期間の分散も重要。定期的に資金が戻るように設計しましょう

100万円規模の投資では、運用期間の分散も重要です。3ヶ月、6ヶ月、12ヶ月の案件を組み合わせることで、定期的に資金が戻ってくるようにし、再投資の機会を増やすことができます。また、年に数回は投資状況を見直し、リバランスを行うことも検討しましょう。

ソーシャルレンディングの始め方

ソーシャルレンディングを始めるには、まず運営会社で投資家登録(口座開設)を行う必要があります。ここでは、実際の投資開始までの流れを具体的に解説します。多くのサービスでオンラインで完結し、最短即日から数営業日で口座開設が完了します。

口座開設には、本人確認書類とマイナンバー確認書類が必要です。本人確認書類は運転免許証、マイナンバーカード、パスポートなどが利用できます。スマートフォンで本人確認を行う「eKYC」に対応しているサービスでは、最短即日で口座開設が完了します。

口座開設・維持手数料は多くのサービスで無料です

複数のサービスで口座を開設しておくことで、投資機会を逃さず、分散投資もしやすくなります。

口座開設が完了したら、投資するファンドを選びます。各サービスのファンド一覧ページで、募集中の案件を確認できます。ファンド詳細ページでは、融資先情報、利回り、運用期間、担保の有無、リスク情報などが記載されています。

利回りだけでなく、融資先の信用力や担保の有無を確認しましょう

ファンド選びのポイントは、利回りだけでなく、融資先の信用力、担保・保証の有無、運用期間を総合的に判断することです。初心者は、まず短期で担保付きの案件から始めることをおすすめします。投資したいファンドが決まったら、投資額を入力して応募します。

多くのサービスでは「先入金方式」を採用しており、事前にデポジット口座に資金を入金しておく必要があります。入金方法は銀行振込が一般的で、振込手数料は投資家負担となることが多いです。ファンドが成立すると運用が開始され、あとは運用終了を待つだけです。

運用中は、毎月または運用終了時に分配金がデポジット口座に入金されます。分配方式はファンドごとに異なり、毎月分配型、四半期分配型、満期一括分配型などがあります。分配金は源泉徴収税(20.42%)が差し引かれた金額で入金されます。

デポジット口座の資金は、いつでも銀行口座に出金できます。出金手数料は無料のサービスもあれば、数百円かかるサービスもあるため、事前に確認しましょう。複利効果を高めるには、分配金を再投資することが有効です。

定期的に投資状況を確認し、リスク分散を意識した再投資を

再投資を行う際は、同じサービス内の別ファンドに投資してもよいですし、別のサービスに分散投資することもできます。定期的に投資状況を確認し、リスク分散を意識した再投資を心がけましょう。

税金・確定申告の手続き

ソーシャルレンディングで得た分配金は税金の対象となります。税務処理を正しく理解し、適切に申告することが重要です。ここでは、税金の仕組みと確定申告の方法を解説します。

ソーシャルレンディングの分配金は、所得税法上「雑所得」に分類されます。雑所得は総合課税の対象となり、給与所得など他の所得と合算して税率が決まります。税率は所得金額に応じて5%から45%まで段階的に上がり、さらに住民税10%が加算されます。

所得が多い方は追加納税が必要になる場合もあります

分配金を受け取る際には、運営会社が源泉徴収税(20.42%)を差し引いて支払います。この源泉徴収税は、確定申告時に精算されます。所得が少ない方は還付を受けられる場合もあれば、所得が多い方は追加で納税が必要になる場合もあります。

給与所得者の場合、雑所得の合計が年間20万円を超える場合は確定申告が必要です。専業主婦など給与所得がない方は、雑所得が年間48万円(基礎控除額)を超える場合に確定申告が必要となります。

複数のソーシャルレンディングサービスを利用している場合は、全てのサービスの分配金を合算して判断します。また、他の雑所得(副業収入など)がある場合も合算が必要です。確定申告が不要な場合でも、源泉徴収税の還付を受けるために申告することもできます。

確定申告に必要な情報は、各サービスのマイページから「年間取引報告書」をダウンロードできます。この報告書には、年間の分配金総額、源泉徴収税額などが記載されています。確定申告書の雑所得欄に、この情報を転記します。

e-Taxを利用すればオンラインで申告できます

確定申告は、翌年の2月16日から3月15日までに行います。e-Taxを利用すればオンラインで申告でき、税務署に行く必要がありません。不明点がある場合は、税務署の相談窓口や税理士に相談することをおすすめします。

ソーシャルレンディングの損失は他の所得と損益通算できません

なお、ソーシャルレンディングの損失は他の所得と損益通算できません。また、翌年以降への繰越控除もできないため、注意が必要です。

ソーシャルレンディングにはリスクがありますが、適切なサービス選びとリスク管理を行えば、過度に恐れる必要はありません。元本保証がないため貸し倒れリスクは存在しますが、金融庁登録業者を選び、担保付きファンドに分散投資することでリスクを抑えられます。過去にトラブルが発生した事例もありますが、それは一部の事業者に限られており、信頼性の高いサービスを選ぶことが重要です。

サービスによって異なりますが、Fundsは1円から、AGクラウドファンディングも1円から投資可能です。オルタナバンクやクラウドバンクは1万円から、LENDEXは2万円からとなっています。初心者の方は、まず少額から始めて実際の運用を体験することをおすすめします。

ソーシャルレンディングは原則として途中解約できません。運用期間中は資金が拘束されるため、生活費や緊急予備資金とは別の余裕資金で投資することが重要です。短期案件を選ぶ、複数の案件に分散して運用終了時期をずらすなど、資金計画を立てて投資しましょう。

ソーシャルレンディングに元本保証はありません。出資法により、元本を保証することは禁止されています。融資先企業の経営悪化や倒産により、元本の一部または全部が返済されないリスクがあります。ただし、担保付きファンドを選ぶことで、一定程度リスクを軽減することは可能です。

ソーシャルレンディングでトラブルが発生した場合は、まず運営会社のカスタマーサポートに連絡しましょう。解決しない場合は、金融庁の金融サービス利用者相談室、消費者ホットライン、または法テラスに相談できます。法テラスでは、収入・資産が一定基準以下の方は無料法律相談を受けられます。重大なトラブルの場合は、弁護士への相談も検討してください。

ソーシャルレンディングに関してよく寄せられる質問にお答えします。投資を始める前の疑問解消にお役立てください。

ソーシャルレンディングは、お金を借りたい企業と貸したい個人をつなぐ投資サービスです。銀行預金より高い利回りが期待できる一方、元本保証がないため貸し倒れリスクも存在します。投資判断を行う際は、運営会社の信頼性、第二種金融商品取引業の登録、元本割れ実績、融資先の情報開示、担保・保証の有無を総合的に確認することが重要です。

初心者におすすめのサービスは、安全性重視ならオルタナバンクやAGクラウドファンディング、少額から試すならFunds、実績重視ならクラウドバンク、高利回り狙いならLENDEXです。自分のリスク許容度に合わせてサービスを選び、複数のサービスに分散投資することでリスクを抑えられます。

元本割れリスク、資金拘束、運営会社破綻リスクを理解しましょう

ソーシャルレンディングには、元本割れリスク、運用期間中の資金拘束、運営会社の破綻リスクなど、様々なリスクが存在します。これらのリスクを正しく理解し、余裕資金で投資すること、短期案件を中心に選ぶこと、担保付きファンドを優先することなど、適切なリスク管理を行いましょう。分配金は雑所得として課税されるため、確定申告が必要になる場合もあります。

ソーシャルレンディングは、適切なサービス選びとリスク管理を行えば、資産運用の有力な選択肢となります。まずは少額から始めて実際の運用を体験し、慣れてから投資額を増やすことをおすすめします。本記事でご紹介した選び方のポイントを参考に、自分に合ったサービスを見つけてください。投資は自己責任で行い、リスクを十分に理解した上で判断しましょう。

| 順位 | 取引所 | 手数料 | 通貨数 | 口座開設 |

|---|---|---|---|---|

| 1 | bitFlyer | 販売所取引手数料無料 | 39種類 | 無料で口座開設 |

| 2 | GMOコイン | 無料 | 26種類 | 詳細を見る |

| 3 | SBI VCトレード | 無料 | 23種類 | 詳細を見る |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!