アコムの金利は高い?2026年最新|他社比較と利息を抑える返済術

フクホーの審査を検討している方の中には、「大手消費者金融で審査に落ちたが、中小消費者金融なら通る可能性があるのでは」と考えている方も多いのではないでしょうか。

結論から申し上げると、フクホーは金融庁登録の正規業者であり、独自の審査基準を採用しているため、大手で審査に落ちた方でも通過の可能性があります。

審査基準は各社で異なります

正確には「加点方式を採用しており、個別の事情を考慮した審査を行っている」と理解すべきです。

この記事では、フクホーの審査基準・審査の流れ・必要書類・申込方法を詳しく解説し、審査に通過するための具体的な対策をお伝えします。

また、フクホー以外のおすすめカードローン会社も紹介しますので、ご自身の状況に合った借入先を見つけてください。

目次

フクホーの審査

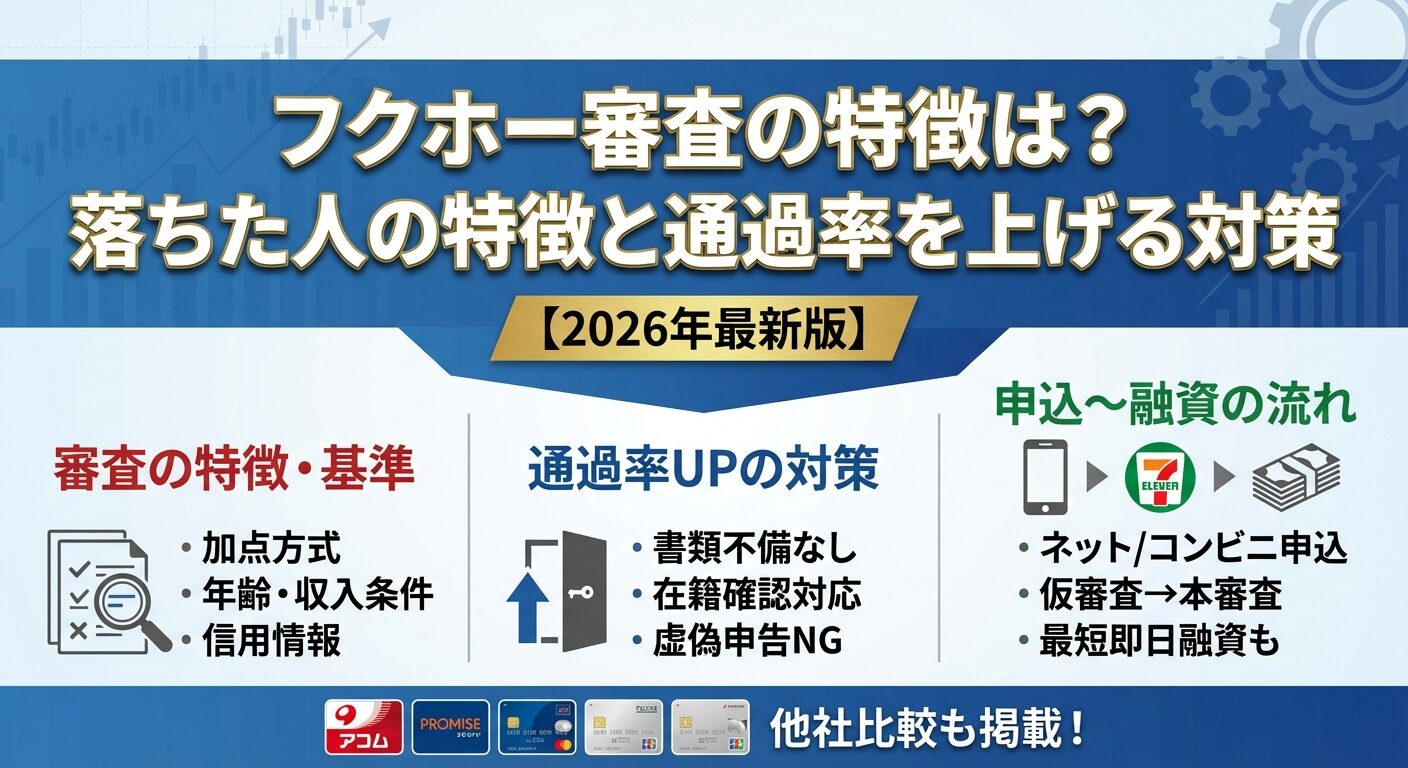

フクホーは大阪に本社を置く中小消費者金融で、50年以上の営業実績を持つ貸金業者です。大手消費者金融とは異なる独自の審査基準を採用しており、個別の事情を考慮した審査を行っています。

フクホーは金融庁に登録された正規の貸金業者です。登録番号は大阪府知事(06)第12736号で、日本貸金業協会にも加盟しています(協会員番号:第001391号)。

金融庁の登録貸金業者情報検索サービスで確認できるため、ヤミ金融ではないことが明確です。貸金業法・利息制限法を遵守しており、法外な金利を請求されることはありません。

フクホーの審査は「加点方式」を採用していると言われています。

加点方式とは、申込者の属性や返済能力をプラス要素として評価する方式です。大手消費者金融が採用する「減点方式」では、信用情報の傷や他社借入があるとマイナス評価となり審査落ちしやすくなります。

現在の収入状況や勤続年数を重視

一方、フクホーは現在の収入状況や勤続年数などのプラス要素を重視するため、過去に金融事故があった方でも審査通過の可能性があります。

現在延滞中の方や総量規制に抵触する方は審査に通りません

フクホーの仮審査は最短30分で結果が出ます※お申込み状況により異なります

インターネットから申込後、フクホーから電話で本人確認と簡単なヒアリングが行われ、仮審査結果が通知されます。

本審査では数日かかる場合があります

これはあくまで仮審査の時間であり、本審査では書類確認や在籍確認が行われるため、融資実行までには数日かかる場合があります。※お申込み状況により異なります

申込のタイミングや必要書類の準備状況により、審査時間は変動します。

フクホーの審査に通過するには、一定の条件を満たす必要があります。ここでは、年齢制限・収入要件・資格確認書やマイナ保険証の有無・信用情報の確認内容について詳しく解説します。

フクホーの申込対象年齢は20歳以上66歳未満です。

大手消費者金融の多くが69歳以下まで対応しているのに対し、フクホーは上限年齢が低めに設定されています。

66歳以上の方は申込できません

フクホーでは「安定した収入」が必須条件となっています。

正社員以外も申込可能

正社員だけでなく、契約社員・派遣社員・パート・アルバイトでも申込可能です。自営業やフリーランスの方も対象となります。

重要なのは「継続的に収入を得ている」ことであり、勤続年数が長いほど審査では有利になります。

年金のみの収入や無職の方は申込不可

収入の安定性を証明するため、給与明細や源泉徴収票などの所得証明書類の提出が求められます。

フクホーの審査では資格確認書またはマイナ保険証の提出が必須です。

資格確認書またはマイナ保険証は本人確認書類としてだけでなく、勤務先の確認にも使用されます。国民健康保険の資格確認書でも申込可能ですが、社会保険の資格確認書の方が勤務先の安定性を示せるため、審査では有利になる傾向があります。

資格確認書またはマイナ保険証を持っていない方は申込不可

フクホーは信用情報機関に照会して以下を確認します:

フクホーは過去に債務整理や自己破産をした方でも審査対象としていますが、現在延滞中の借入がある場合は審査に通りません。

申込ブラック状態の方も審査落ちの可能性が高い

また、直近6ヶ月以内に複数社へ申込をしている「申込ブラック」状態の方も審査落ちする可能性が高くなります。

信用情報に不安がある方は事前に開示請求を

信用情報に不安がある方は、CICやJICCで信用情報の開示請求を行い、自分の状況を事前に確認することをおすすめします。

出典:CIC 情報開示とは

フクホーの審査は仮審査と本審査の2段階で行われます。仮審査に通過しても本審査で落ちるケースがあるため、それぞれの段階で何が確認されるのかを理解しておきましょう。

仮審査では申込内容と信用情報をもとに融資可否を判断します。

インターネットまたは電話で申込後、フクホーから本人確認の電話がかかってきます。この電話では、申込内容の確認・借入希望額・借入目的・他社借入状況などがヒアリングされます。

同時に信用情報機関への照会が行われ、総量規制に抵触していないか、現在延滞中の借入がないかが確認されます。

仮審査の結果は最短30分で通知

申込のタイミングや混雑状況により数時間かかる場合もあります。※お申込み状況により異なります 仮審査に通過すると、必要書類の案内と契約手続きの説明が行われます。

出典:金融庁 貸金業法のキホン

本審査では提出書類の内容確認と在籍確認を実施します。

本人確認書類(運転免許証・マイナンバーカードなど)、所得証明書類(源泉徴収票・給与明細など)、住民票の原本が提出され、記載内容と申込情報に相違がないかが精査されます。

住民票の原本は本人確認と現住所確認のため必須

また、勤務先への在籍確認の電話も本審査の段階で行われます。

書類不備や在籍確認が取れないと審査否決

フクホーでは仮審査通過後も本審査で落ちるケースがあります

本審査で落ちる主な理由は以下の通りです:

住民票の原本取得に時間がかかると審査が長引きます

また、勤務先の電話番号が間違っていたり、在籍確認の電話に誰も出なかったりすると、在籍が確認できず審査落ちとなります。

事前に勤務先へ在籍確認の可能性を伝えておくことが重要

フクホーの審査完了から融資までの流れは以下の通りです。

セブンイレブン受取なら郵送より早く完了

契約書の受取方法により融資スピードが変わります。セブンイレブンのマルチコピー機で契約書を受け取る場合は、郵送よりも早く手続きが完了します。

郵送の場合は融資まで1週間程度かかることも

急ぎの場合は、セブンイレブンでの契約書受取を選択することをおすすめします。※お申込み状況により異なります

フクホーの在籍確認

フクホーでは原則として勤務先への電話による在籍確認が実施されます。在籍確認への不安を解消するため、電話のタイミングや対応方法について解説します。

フクホーの在籍確認は本審査の段階で勤務先に電話がかかってきます。

これは貸金業法で義務付けられているわけではありませんが、フクホーでは申込者が本当にその会社に勤務しているかを確認するために実施しています。

大手消費者金融の中には書類確認で在籍確認を代替する会社もありますが、フクホーは原則として電話確認を行います。

電話確認が困難な場合は申込時に相談可能

ただし、どうしても電話による在籍確認が困難な場合は、申込時に相談することで書類確認に変更できる可能性があります。※お申込み状況により電話確認が必要な場合があります

在籍確認の電話は本審査の書類確認完了後にかかってきます。

担当者は会社名を名乗らず個人名で電話

フクホーの担当者は会社名を名乗らず、個人名で電話をかけてきます。「○○と申しますが、△△様はいらっしゃいますか」という形で、申込者本人が在籍していることを確認します。

本人が電話に出られなくても、「△△は席を外しております」「本日は休みです」など、在籍していることが確認できれば在籍確認は完了します。

電話内容から借入の事実が勤務先に知られることはありません

在籍確認が取れなかった場合の対処法は以下の通りです。

在籍確認が取れないと審査が進みません

勤務先の情報は正確に申告し、電話がつながりやすい時間帯を事前に伝えておくことが重要です。

フクホーの審査では、本人確認書類・所得証明書類・住民票の原本の3種類が必要です。特に住民票の原本が必要な点は、大手消費者金融にはない特徴です。

本人確認書類として以下のいずれかが必要です:

運転免許証、資格確認書(またはマイナ保険証)、パスポート、マイナンバーカード(表面のみ)などが該当します。

運転免許証がない場合は、資格確認書(またはマイナ保険証)とその他の書類(公共料金の領収書など)を組み合わせて提出します。書類はコピーではなく、原本またはスマートフォンで撮影した画像を提出します。

住所変更があった場合は裏面も含めて提出が必要

所得証明書類として以下のいずれかが必要です:

源泉徴収票、給与明細(直近2ヶ月分)、所得証明書、確定申告書(自営業の場合)などが該当します。

借入希望額に関わらず所得証明書類の提出を求められるケースが多い

フクホーでは借入希望額に関わらず所得証明書類の提出を求められるケースが多いため、事前に準備しておくことをおすすめします。給与明細は最新のものを用意し、賞与がある場合は賞与明細も提出すると審査で有利になります。

フクホーでは住民票の原本(発行から3ヶ月以内)の提出が必須です。

住民票の原本が必要な理由は、本人確認と現住所の確認を厳格に行うためです。大手消費者金融では運転免許証のコピーだけで済むことが多いため、この点はフクホー独自の要件と言えます。

住民票の取得方法は以下の通りです。

コンビニ交付なら役所の開庁時間外でも取得可能

住民票の取得には手数料(300円程度)がかかります。コンビニ交付サービスを利用すれば、役所の開庁時間外でも取得できるため便利です。マイナポータルを利用すれば、スマートフォンからも取得できる自治体もあります。

発行から3ヶ月を超えた住民票は使用できません

フクホーの申込方法3つ

フクホーには3つの申込方法があります。それぞれの特徴と融資スピードの違いを理解し、自分に合った方法を選びましょう。

インターネット申込は24時間いつでも申込可能です。

申込フォームに必要事項を入力して送信すると、フクホーから電話で本人確認とヒアリングが行われます。仮審査通過後、必要書類の提出方法(メール添付またはアプリ)が案内されます。

自宅から手軽に申込できて時間を選ばない

審査対応は営業時間内(平日9時〜18時)のみ

夜間や休日に申込した場合は翌営業日の対応となります。

セブンイレブンのマルチコピー機を利用した契約書受取は、郵送よりも早く契約を完了できる点が特徴です。

手順は以下の通りです。

郵送の往復時間を短縮できる

契約書返送から振込まで1〜2営業日かかるため即日融資は難しい

※お申込み状況により異なります

フクホーの大阪本店に直接来店して契約する方法もあります。

その場で契約完了、不明点をすぐに質問できる

店舗は大阪市浪速区のみで遠方の方は利用しにくい

来店契約を希望する場合は事前に電話で来店予約を

申込方法別の融資スピード比較は以下の通りです:

| 申込方法 | 契約書受取 | 融資までの日数 | メリット |

| インターネット | 郵送 | 1週間程度 | 24時間申込可能 |

| セブンイレブン | マルチコピー機 | 3〜5日程度 | 郵送より早い |

| 来店 | その場で受取 | 即日〜翌日 | 不明点をその場で確認 |

融資を急ぐ場合はセブンイレブン受取または来店契約を選択

※お申込み状況により異なります

フクホーの審査に通りやすい人・落ちやすい人の違い

フクホーの審査に通過しやすい人と落ちやすい人には明確な違いがあります。自分の状況と照らし合わせて、審査通過の可能性を判断してください。

現在、安定した収入があれば審査通過の可能性があります。フクホーの審査に通りやすい人の特徴は以下の通りです。

過去に金融事故があっても現在の収入が安定していれば審査通過の可能性があります

フクホーは現在の返済能力を重視するため、過去の信用情報だけで判断されることはありません。

現在、他社借入を延滞中の場合は審査通過が難しいです。フクホーの審査に落ちやすい人の特徴は以下の通りです。

延滞中の借入がある場合は審査通過が難しい

まずは既存の借入を整理することが優先です。

年収が低くても継続的な収入があれば審査通過の可能性があります。職業別の審査通過可能性は以下の通りです。

| 年収・職業 | 審査通過可能性 | ポイント |

| 正社員(年収300万円以上) | 高い | 安定収入として評価される |

| 契約社員・派遣社員(年収200万円以上) | 中〜高 | 勤続1年以上なら有利 |

| パート・アルバイト(年収150万円以上) | 中 | 継続勤務が重要 |

| 自営業・フリーランス(年収200万円以上) | 中 | 確定申告書で収入証明 |

| 年金のみ | 低い | 給与収入がないと難しい |

融資額は年収の3分の1以内に制限されます

出典:金融庁 貸金業法のキホン

債務整理や自己破産の経験がある方でも審査対象としています

フクホーは現在の返済能力を重視するため、過去の事故情報だけで一律に審査対象外とはなりません。ただし、以下の条件を満たす必要があります。

債務整理から一定期間が経過している(任意整理なら完済後、自己破産なら免責決定後)、現在は延滞なく返済できている、安定した収入がある、などです。

債務整理の記録は信用情報に5〜10年間残ります

債務整理の対象にフクホーが含まれていた場合は審査通過が難しい

フクホーの審査に落ちる5つの原因と対策

フクホーの審査に落ちる原因を事前に理解し、対策を講じることで審査通過率を高めることができます。

年収や他社借入の虚偽申告は審査落ちの原因となります

申込内容に誤りや虚偽があると、審査に落ちる原因となります。特に年収・他社借入額・勤務先情報は正確に申告する必要があります。

年収を多めに申告したり、他社借入を少なく申告したりすると、所得証明書や信用情報との照合で矛盾が発覚し、審査落ちとなります。

申込前に源泉徴収票で正確な年収を確認しましょう

対策としては、信用情報を開示して他社借入額を把握しておくことが重要です。

出典:CIC 情報開示とは

現在延滞中の借入がある場合は審査に通りません

現在延滞中の借入がある場合や、信用情報に「異動」の記載がある場合は審査に通りません。異動情報とは、61日以上の長期延滞・債務整理・代位弁済などの事故情報を指します。

過去の異動情報でも現在延滞がなければ審査対象です

過去の異動情報は5〜10年間記録されますが、フクホーは現在延滞がなければ審査対象とします。対策としては、現在延滞中の借入があればまず完済し、信用情報を開示して異動情報の有無を確認することが重要です。

年収の3分の1を超える借入は原則禁止です

貸金業法の総量規制により、年収の3分の1を超える借入は原則禁止されています。フクホーも貸金業者のため、総量規制の対象です。

例えば年収300万円の方は、他社借入と合わせて100万円までしか借りられません。対策としては、現在の他社借入額を正確に把握し、総量規制の範囲内で申込額を設定することが重要です。

総量規制ギリギリの場合は少額での申込がおすすめです

勤務先への在籍確認が取れないと審査に通りません

勤務先への在籍確認が取れないと審査に通りません。勤務先の電話番号が間違っている、勤務先が休業日で電話に誰も出ない、派遣社員で派遣先に在籍確認できない、などのケースがあります。

勤務先の正確な電話番号を申告しましょう

対策としては、電話がつながりやすい時間帯を事前に伝えることが重要です。派遣社員の場合は派遣元の連絡先を、個人事業主の場合は携帯電話番号と事業証明書類を準備しておきましょう。

必要書類の不備も審査落ちの原因となります。以下のような不備が多く見られます。

必要書類は最新の書類を鮮明に撮影して提出しましょう

対策としては、必要書類の一覧を事前に確認し、住民票は申込直前に取得し、本人確認書類の住所変更がある場合は裏面も提出しましょう。

フクホーの金利・返済方法・限度額

フクホーの金利・返済方法・限度額について詳しく解説します。借入後の返済負担を具体的にイメージできるよう、返済シミュレーションも紹介します。

フクホーの金利は年7.3%〜20.0%です。利息制限法により、借入額に応じて上限金利が定められています。

借入額10万円未満は年20.0%、10万円以上100万円未満は年18.0%が上限

初回借入では上限金利が適用されることが多い

フクホーの上限金利は年20.0%のため、少額借入の場合は金利が高めになります。金利負担を考慮した返済計画を立てることが重要です。

出典:金融庁 貸金業法のキホン

フクホーは元金自由返済方式を採用しています。元金自由返済方式とは、毎月の返済額のうち利息分は必ず支払い、元金は任意で返済できる方式です。

収入が不安定な月でも利息だけ支払えば延滞になりません

利息だけ払い続けると返済期間が長期化します

デメリットは、利息だけ払い続けると元金が減らず、返済期間が長期化して総利息額が増える点です。元金自由返済方式を利用する場合は、余裕がある月に元金を多めに返済し、早期完済を目指すことが重要です。

借入額が多く返済期間が長いほど、総利息額が増えます。フクホーで借入した場合の返済シミュレーションを紹介します。以下は元利均等返済方式での試算です。

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 10万円 | 年20.0% | 12ヶ月 | 9,264円 | 111,168円 | 11,168円 |

| 20万円 | 年18.0% | 24ヶ月 | 9,985円 | 239,640円 | 39,640円 |

| 50万円 | 年15.0% | 36ヶ月 | 17,333円 | 623,988円 | 123,988円 |

返済負担を抑えるには借入額を必要最小限にしましょう

できるだけ短期間で完済することが重要です。

フクホーのデメリットと注意点

フクホーにはメリットだけでなくデメリットもあります。納得した上で申込判断ができるよう、注意点を解説します。

初回融資額が50万円以下に制限されることが多い

フクホーでは初回融資額が50万円以下に制限されることが多いです。※審査結果により異なる場合があります

限度額は1〜200万円ですが、初回から高額融資を受けることは難しいでしょう。これはフクホーが返済実績を重視するためです。初回は少額融資から始まり、返済実績を積むことで増額できる可能性があります。

高額融資を希望する場合は大手消費者金融が適している場合があります

フクホーはカードローンではなく振込融資のみです

大手消費者金融のようにATMでカードを使って借入することはできません。追加融資を受ける場合は、その都度フクホーに連絡して振込依頼をする必要があります。

この点は利便性に欠けるため、頻繁に借入を繰り返したい方には不向きです。

原則として勤務先への電話による在籍確認が実施されます

フクホーでは原則として勤務先への電話による在籍確認が実施されます。大手消費者金融の中には書類確認で在籍確認を代替する会社もありますが、フクホーは電話確認を重視しています。

勤務先に電話がかかることに抵抗がある方は、事前に相談して書類確認に変更できるか確認することをおすすめします。ただし、必ずしも書類確認に変更できるとは限りません。※お申込み状況により電話確認が必要な場合があります

申込情報は6ヶ月間記録されます

フクホーの審査に申込むと、信用情報機関に申込情報が登録されます。申込情報は6ヶ月間記録され、この期間中に複数社へ申込むと「申込ブラック」と判断され、審査に不利になります。

短期間に複数社へ申込むことは避けるべきです

審査落ちした場合でも申込情報は残るため、フクホーで審査落ちした場合は、最低でも6ヶ月間は次の申込を控え、信用情報の回復を待つことをおすすめします。

フクホー以外におすすめのカードローン会社5社

フクホーで審査に不安がある方や、より好条件を求める方に向けて、おすすめのカードローン会社を5社紹介します。大手消費者金融と中小消費者金融をバランスよく選定しました。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

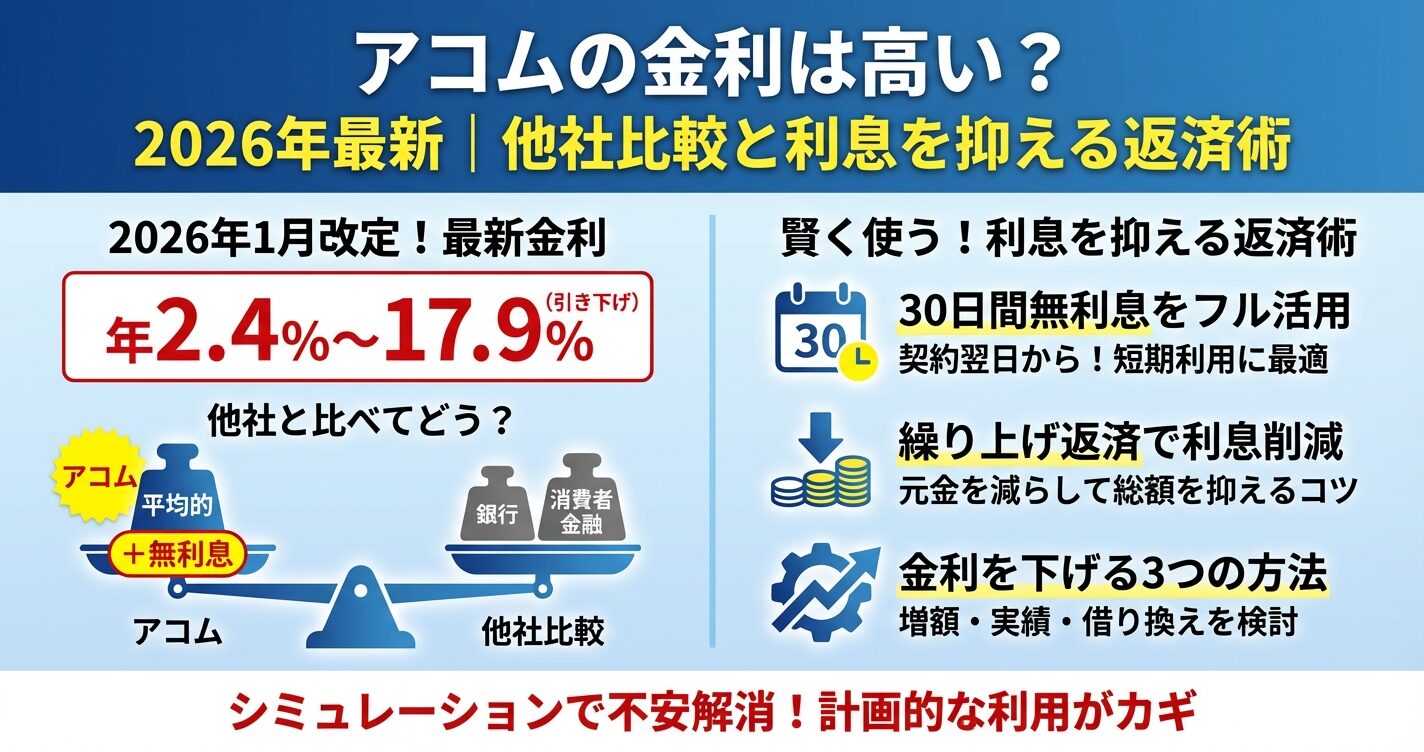

金利は年2.5%〜18.0%

プロミスはSMBCグループの大手消費者金融で、金利は年2.5%〜18.0%です。最短3分融資で、原則電話による在籍確認なしです。※お申込時間や審査によりご希望に添えない場合がございます。

無利息期間は初回利用翌日から最大30日間

契約日ではなく利用開始日から起算される点が特徴です。※メールアドレス登録とWeb明細利用の登録が必要です。 18歳から申込可能で、幅広い年齢層に対応しています。限度額は1万円〜800万円です。※年齢18〜74歳のご本人に安定した収入のある方。主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。※借入限度額は審査によって決定いたします。

原則電話による在籍確認なし

出典:プロミス公式FAQ

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査完了

アイフルは最短18分で審査完了する消費者金融です。※お申込み時間や審査状況によりご希望にそえない場合があります。 原則電話による在籍確認なしで、WEB完結・原則郵送物なしでの契約が可能です。※申込等内容に不備があれば電話確認あり。※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

ノンバンクカードローン部門でオリコン顧客満足度調査2年連続高評価を獲得

ノンバンクカードローン部門において2年連続総合1位を獲得しており、サービス品質が高く評価されています。契約翌日から初回最大30日間金利0円で、初めての方に優しいサービスです。※お申込み時間や審査状況によりご希望にそえない場合があります。限度額は1〜800万円で、幅広いニーズに対応しています。※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

審査通過率32.4%(※2)、99.1%(※3)が原則電話による在籍確認なし

出典:アイフル プレスリリース

※2出典:アイフルマンスリーレポート

※3出典:アイフル公式FAQ

※1出典:オリコン顧客満足度調査 2026年

PR:アイフル

【セントラル】画像準備中

※後ほど公式サイトのスクリーンショットを設定予定

| セントラルの基本情報 | |

| 実質年率 | 4.8-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 選択可 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,セブン銀行ATM |

📌 セントラルの特徴

✓ 30日間無利息

✓ 自動契約機「セントラルくん」設置

✓ 平日14時まで申込で即日振込

✓ 女性専用「マイレディス」あり

✓ 愛媛発・50年以上の実績

愛媛県に本社を置く中小消費者金融で50年以上の実績

セントラルは初回最大30日間無利息サービスがあり、自動契約機「セントラルくん」を設置しています。平日14時まで申込で即日振込に対応しており、セブン銀行ATMでも利用可能です。※お申込み状況により異なります

女性専用の「マイレディス」も展開

女性でも安心して利用できます。金利は年4.8%〜18.0%、限度額は1〜300万円です。※審査結果により異なる場合があります

| ベルーナノーティスの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短30分 |

| 申込年齢 | 20歳以上80歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | 14日 |

| 借入方法 | 振込,ATM |

📌 ベルーナノーティスの特徴

✓ 14日間無利息(何度でも利用可)

✓ 80歳まで申込可能(業界最高齢)

✓ 配偶者貸付制度あり

✓ 月々2,000円から返済

✓ 女性や高齢者でも申込がしやすい

80歳まで申込可能

ベルーナノーティスは通販大手ベルーナグループの消費者金融で、80歳まで申込可能です。初回最大14日間無利息サービスがあり、完済後も何度でも利用できる点が特徴です。

配偶者貸付制度あり、専業主婦も申込可能

配偶者の同意があれば申込可能です。月々2,000円から返済できるため、返済負担を抑えたい方におすすめです。金利は年4.5%〜18.0%、限度額は1〜300万円です。※審査結果により異なる場合があります

フクホーは加点方式の独自審査を採用

フクホーは金融庁登録の正規業者であり、加点方式の独自審査を採用しているため、大手消費者金融で審査に落ちた方でも通過の可能性があります。審査は仮審査と本審査の2段階制で、最短30分で仮審査結果が出ますが、本審査で書類確認や在籍確認が行われるため、融資実行までには数日かかります。※お申込み状況により異なります

住民票の原本が必要など独自の要件に注意

在籍確認は原則電話で実施され、大手にはない独自の要件がある点に注意が必要です。

債務整理や自己破産の経験があっても審査対象

フクホーの審査に通過するには、現在の収入が安定していること、総量規制の範囲内であること、申込内容に虚偽がないこと、必要書類を正確に準備することが重要です。債務整理や自己破産の経験がある方でも、現在延滞がなければ審査対象となります。

現在延滞中の場合や総量規制に抵触している場合は審査に通りません

出典:金融庁 貸金業法のキホン

利息だけ払い続けると返済期間が長期化します

フクホーは元金自由返済方式を採用しているため、返済の柔軟性がありますが、利息だけ払い続けると元金が減らず返済期間が長期化します。借入後は計画的に元金を返済し、早期完済を目指すことが重要です。

初回融資額は50万円以下に制限される可能性

また、カードが発行されないため追加融資の都度連絡が必要という点もデメリットです。※審査結果により異なる場合があります

それぞれ金利・審査スピード・サービス内容が異なります

フクホー以外にも、アコム・プロミス・アイフルなどの大手消費者金融や、セントラル・ベルーナノーティスなどの中小消費者金融があります。ご自身の状況に合った借入先を選ぶことが大切です。

返済能力を超えた借入れは多重債務につながる恐れがあります

なお、ご利用は計画的にお願いいたします。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

| 3 | アコム | 2.4%~17.9% | 1~800万円 | 最短20分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!