アストの金利は高い?18%の返済額と審査通過のコツ【2026年】

PayPay銀行カードローンの審査を検討している方にとって、最も気になるのは「審査は甘いのか、厳しいのか」という点でしょう。

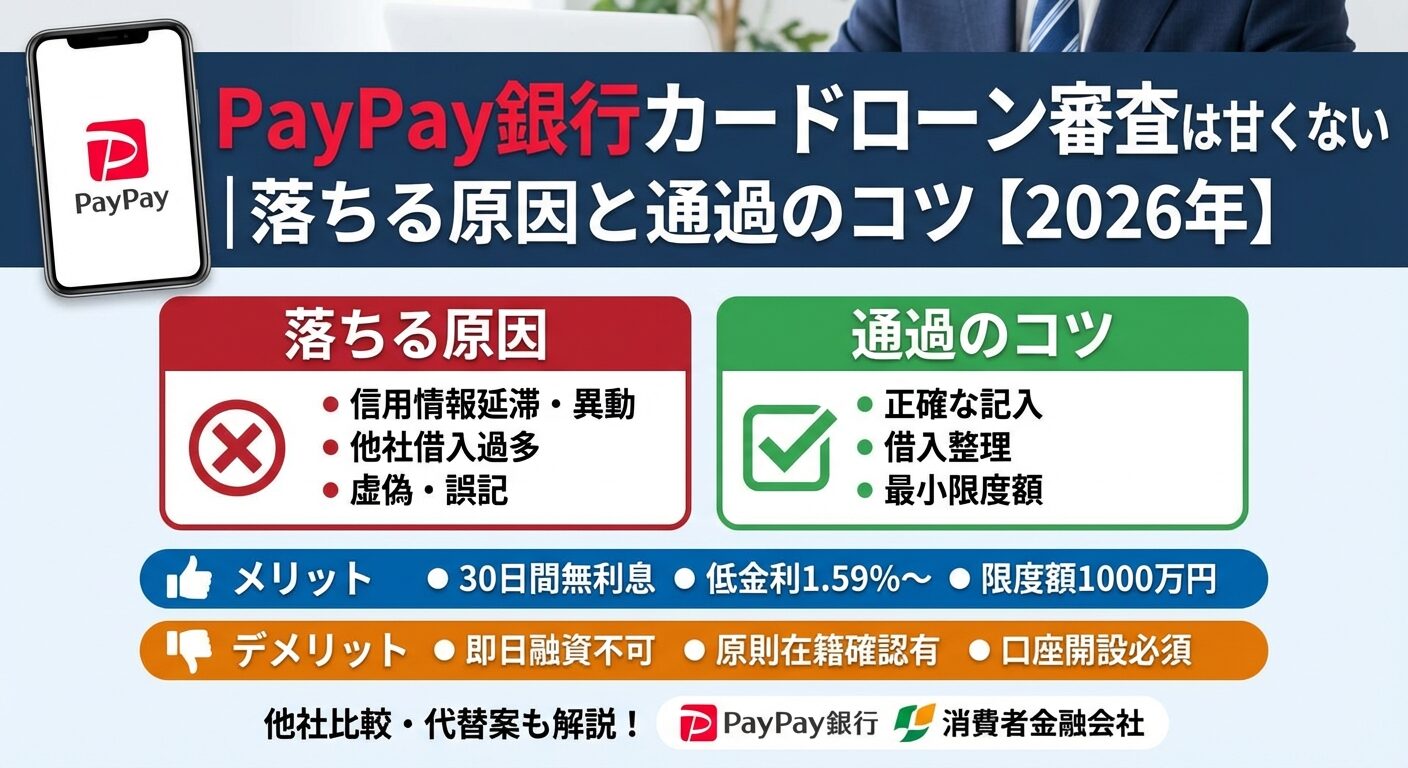

結論から申し上げると、PayPay銀行カードローンの審査は甘くありません。

銀行カードローンは2017年以降、金融庁の指導により審査が厳格化されており、即日融資も不可となっています。

本記事では、PayPay銀行カードローンの審査基準、落ちる原因、通過するためのポイントを詳しく解説します。

審査に不安がある方向けの代替案も紹介しますので、ご自身の状況に合わせて最適な選択肢を見つけてください。

目次

PayPay銀行カードローンの審査は甘くない

PayPay銀行カードローンの審査は、結論として甘くありません。銀行カードローン全体が2017年以降、金融庁の指導により審査を厳格化しており、PayPay銀行も例外ではありません。ここでは審査難易度の実態と基本スペックを解説します。

銀行カードローンは2018年1月以降、警察庁データベースへの照会が義務化されたため、即日融資が不可能になりました。これは反社会的勢力への融資を防ぐための措置で、照会結果の回答には最短でも翌営業日を要します。PayPay銀行カードローンも同様に、申込から融資まで最短でも翌営業日以降となります。

全国銀行協会は2017年に銀行カードローンの自主規制を強化し、「総量規制対象外」や「収入証明書不要」を強調する広告の自粛、50万円を超える融資枠設定時の収入証明書確認の徹底を求めています。これにより、銀行カードローンの審査は以前よりも慎重に行われるようになりました。

PayPay銀行の公式サイトによれば、仮審査は最短60分で完了しますが※お申込み状況により異なります、本審査を含めた契約完了までには数日を要する場合があります。

急ぎで資金が必要な方には即日融資は不可

即日融資が可能な消費者金融カードローンの検討をおすすめします。

PayPay銀行カードローンの金利は年1.59%〜18.0%、限度額は1〜1,000万円※審査結果により異なる場合がありますとなっており、銀行カードローンとしては高水準の条件を提供しています。

銀行系カードローンでは珍しい初回最大30日間無利息

これは消費者金融並みのサービスであり、短期間での返済を予定している方にとっては利息負担を抑えられるメリットがあります。ただし、無利息期間は初回契約時のみ適用され、契約日から最大30日間となります。

金利1.59%〜18.0%のうち、下限の1.59%は限度額が最大の1,000万円に近い場合に適用される金利です。初回借入時は上限金利18.0%が適用される可能性が高いため、実際の適用金利は審査結果により異なることを理解しておきましょう。限度額1,000万円は高水準であり、高額の借入ニーズにも対応可能です。

PayPay銀行カードローンの保証会社は、SMBCコンシューマーファイナンス株式会社(プロミス運営)が担当しています。銀行カードローンの審査は、銀行本体と保証会社の二段階で行われるため、保証会社の審査基準を理解することが重要です。

SMBCコンシューマーファイナンスは消費者金融系の保証会社であるため、パート・アルバイトなど多様な雇用形態の方も審査対象となる傾向があるとされています。ただし、審査基準が低いという意味ではなく、申込者の返済能力を総合的に判断した上で審査が行われます。

保証会社の役割は、万が一利用者が返済不能となった場合に銀行へ代位弁済を行うことです。そのため、保証会社は独自の審査基準で申込者の返済能力を厳格に評価します。信用情報機関(CIC・JICC・全国銀行個人信用情報センター)への照会を行い、過去の借入・返済履歴、延滞情報、他社借入状況などを総合的に判断します。

SMBCコンシューマーファイナンスが保証を行う他の銀行カードローンとしては、三井住友銀行カードローンなどがあります。

同じ保証会社でも銀行ごとに審査基準は異なります

他行で審査に通過したからといってPayPay銀行でも必ず通過するとは限りません。

PayPay銀行カードローンの審査は、仮審査と本審査の二段階で行われます。各段階で確認される項目と通過基準を理解することで、審査に向けた準備が可能になります。ここでは審査プロセスの全体像を詳しく解説します。

仮審査では、申込者の基本情報をもとにスコアリング審査が行われます。年齢、年収、勤務先、勤続年数、雇用形態、居住形態、家族構成などの情報を点数化し、一定の基準を満たすかを機械的に判定します。この段階では、信用情報機関への照会も行われ、過去の借入・返済履歴、延滞情報、他社借入状況などが確認されます。

PayPay銀行の公式サイトによれば、仮審査は最短60分で完了します※お申込み状況により異なります。ただし、申込が集中する時間帯や、申込内容に確認が必要な項目がある場合は、それ以上の時間を要することがあります。仮審査通過の連絡はメールまたはアプリ通知で届くため、申込後はこまめに確認しましょう。

安定した収入、信用情報に問題なし、他社借入が少ない

この3点が仮審査で重視されます。年収が低くても、勤続年数が長く安定した収入があれば通過の可能性があります。逆に、年収が高くても信用情報に延滞記録があれば、仮審査で落ちる可能性が高まります。

仮審査通過後、本審査では提出書類の内容確認と在籍確認が行われます。本人確認書類(運転免許証・マイナンバーカードなど)と、借入希望額によっては収入証明書(源泉徴収票・給与明細など)の提出が必要です。書類の内容と申込情報に相違がないかを厳密にチェックされます。

本審査では、保証会社であるSMBCコンシューマーファイナンスによる詳細な審査が行われます。仮審査で確認した信用情報をより詳細に分析し、返済能力を総合的に判断します。また、警察庁データベースへの照会も本審査の段階で実施され、反社会的勢力との関係がないかを確認します。

申込内容に虚偽や誤りがあると審査落ちの原因に

年収や勤務先情報に虚偽や誤りがあると、それだけで審査落ちとなります。また、他社借入の申告漏れも重大な問題です。信用情報機関の照会により他社借入は必ず判明するため、正確に申告することが重要です。

PayPay銀行カードローンでは、原則として電話による在籍確認が実施されます。在籍確認は本審査の段階で行われ、申込者が申告した勤務先に実際に在籍しているかを確認するための手続きです。電話は担当者の個人名でかけられ、カードローンの申込であることは伏せられます。

在籍確認の電話は、平日の営業時間内にかかってくることが一般的です。申込者本人が電話に出る必要はなく、同僚が「〇〇は席を外しております」などと回答すれば在籍確認は完了します。ただし、個人情報保護の観点から在籍情報を開示しない企業もあるため、事前に職場の対応を確認しておくと安心です。

在籍確認の電話を避けたい場合は、申込後にPayPay銀行のカスタマーセンターに相談することをおすすめします。

状況により書類提出で代替できる可能性があります

給与明細や雇用契約書などの書類提出で代替できる可能性があります※お申込み状況により電話確認が必要な場合があります。ただし、必ず代替が認められるわけではないため、基本的には電話確認を前提に準備しておきましょう。

仮審査の結果はメールまたはアプリ通知で連絡されます。本審査完了後、契約手続きの案内が届き、必要書類の提出とWeb上での契約締結を行います。PayPay銀行の口座を既に保有している場合は手続きがスムーズですが、口座を持っていない場合は口座開設が必須となり、数日から1週間程度の時間を要します。

契約完了後、借入が可能となります。PayPay銀行の口座への振込融資、またはATMでのカード借入が選択できます。初回借入日から最大30日間の無利息期間が開始されるため、契約後すぐに借入をしない場合は、無利息期間を有効活用できるタイミングで借入を行うことをおすすめします。

審査から契約までの全体の日数は、最短で翌営業日、通常は2〜5営業日程度です※お申込み状況により異なります。ただし、書類に不備があった場合や、追加確認が必要な場合は、それ以上の時間がかかることがあります。急ぎで資金が必要な場合は、申込前に必要書類を準備し、申込内容に誤りがないよう慎重に入力することが重要です。

審査に落ちる6つの原因

PayPay銀行カードローンの審査に落ちる原因は、主に6つに分類されます。以下の項目に該当する場合、審査通過が難しくなる可能性があります。ご自身の状況と照らし合わせて確認してください。

PayPay銀行カードローンの申込条件は、年齢が20歳以上70歳未満、安定した収入があること、PayPay銀行の普通預金口座を保有していること(または申込と同時に開設すること)、SMBCコンシューマーファイナンスの保証を受けられることの4点です。これらの条件を1つでも満たしていない場合、審査に通過することはできません。

安定した収入とは、継続的に一定の収入が見込める状態を指します。正社員だけでなく、パート・アルバイト・派遣社員・契約社員・自営業の方も申込可能ですが、収入が極端に不安定な場合は審査に通りにくくなります。

専業主婦の方は本人に収入がないため申込不可

信用情報機関に登録されている延滞情報や異動情報は、審査落ちの最大の原因です。異動情報とは、61日以上の延滞、債務整理、自己破産、代位弁済などの重大な金融事故を指します。

異動情報が登録されている場合、審査通過はほぼ不可能

延滞情報は、クレジットカードやローンの支払いを数日遅れただけでも記録される場合があります。特に、携帯電話の分割払いの遅延も信用情報に記録されるため、注意が必要です。延滞情報は解消後5年間、異動情報は解消後5年間(自己破産の場合は7年間)保存されるため、過去の金融事故が審査に影響を与えます。

他社からの借入件数や借入総額が多い場合、返済能力に疑問が持たれ審査に落ちやすくなります。一般的に、他社借入が3件以上ある場合は審査通過が難しいとされています。また、借入総額が年収の3分の1に近い、または超えている場合も、返済能力の観点から審査に通りにくくなります。

PayPay銀行カードローンは銀行カードローンのため総量規制の対象外ですが、自主規制により年収の3分の1を目安とした貸付を行っています。他社借入がある場合は、できる限り完済してから申し込むことをおすすめします。完済が難しい場合は、借入件数を減らすために少額の借入を優先的に返済しましょう。

収入が不安定な場合や、勤続年数が極端に短い場合は、審査に通りにくくなります。一般的に、勤続年数は1年以上が望ましいとされていますが、半年程度でも審査に通過する可能性はあります。ただし、入社直後や転職直後の場合は、収入の安定性が確認できないため審査が厳しくなる傾向があります。

自営業やフリーランスの方は、収入証明書(確定申告書など)の提出により、安定した収入があることを証明する必要があります。事業を始めたばかりで収入実績が少ない場合は、審査通過が難しい可能性があります。また、年収が極端に低い場合も、返済能力の観点から審査に通りにくくなります。

短期間に複数のカードローンやクレジットカードに申し込むと、申込ブラックと呼ばれる状態になり、審査に通りにくくなります。信用情報機関には申込情報が6ヶ月間記録されるため、複数社への申込履歴が確認されると「資金繰りに困窮している」と判断され、審査が厳しくなります。

1ヶ月以内に3社以上への申込で申込ブラックに

カードローンの審査に落ちた後、すぐに他社に申し込むことは避け、少なくとも6ヶ月以上の期間を空けることをおすすめします。複数社への同時申込は信用情報に影響する可能性があります。

申込内容に虚偽や誤りがあると、それだけで審査落ちの原因となります。年収を実際より高く申告する、他社借入を少なく申告する、勤務先情報を偽るなどの行為は、信用情報機関の照会や在籍確認により必ず発覚します。

虚偽申告が判明すると今後の申込にも悪影響

誤りについても同様に注意が必要です。特に、年収や勤続年数、他社借入の件数・金額などは正確に申告しましょう。わずかな誤差であれば問題ありませんが、大幅に異なる情報を申告すると虚偽とみなされる可能性があります。申込前に源泉徴収票や給与明細、信用情報の開示結果などを確認し、正確な情報を把握しておくことが重要です。

審査に通過するための5つのポイント

PayPay銀行カードローンの審査通過率を高めるためには、以下の5つのポイントを押さえることが重要です。これらを実践することで、審査に通過する可能性を高めることができます。

申込内容の正確性は審査通過の大前提です。年収、勤務先、勤続年数、他社借入などの情報は、必ず正確に申告しましょう。年収は源泉徴収票や給与明細を確認し、手取り額ではなく税込の総支給額を記入します。勤続年数は、現在の勤務先での在籍期間を正確に計算して申告してください。

他社借入については、クレジットカードのキャッシング枠、他社カードローン、自動車ローン(総量規制対象外)などを正確に申告します。住宅ローンは総量規制の除外対象のため申告不要ですが、カードローンの審査では返済負担率として考慮される場合があります。不明な点がある場合は、信用情報機関に開示請求を行い、正確な借入状況を把握してから申し込むことをおすすめします。

他社借入がある場合は、できる限り完済してから申し込むことをおすすめします。特に、少額の借入が複数ある場合は、件数を減らすことで審査通過の可能性が高まります。完済が難しい場合でも、借入総額を減らす努力をすることで、返済能力があることをアピールできます。

クレジットカードのキャッシング枠も他社借入としてカウントされるため、使用していないキャッシング枠は解約しておくことをおすすめします。また、リボ払いの残高がある場合は、可能な限り一括返済または繰り上げ返済を行い、残高を減らしておきましょう。これらの対策により、信用情報が改善され、審査に通過しやすくなります。

希望限度額は、必要最小限の金額に設定することをおすすめします。限度額が高いほど審査は厳しくなるため、初回申込時は50万円以下に設定するのが無難です。50万円以下であれば、収入証明書の提出が不要となる場合が多く、審査もスムーズに進みます。

契約後、返済実績を積むことで増額審査を申し込むことが可能です。増額審査は初回審査よりも通過しやすい傾向があるため、まずは少額で契約し、計画的に返済実績を作ることをおすすめします。増額審査のタイミングは、契約から6ヶ月以上経過し、延滞なく返済している状態が望ましいとされています。

信用情報に問題がある場合は、その原因を解消してから申し込むことが重要です。延滞がある場合は完済し、異動情報がある場合は登録期間が経過するまで待つ必要があります。また、身に覚えのない情報が登録されている場合は、信用情報機関に訂正を依頼することができます。信用情報を事前に確認することで、審査落ちのリスクを減らすことができます。

複数のカードローンに同時に申し込むことは避けましょう。申込情報は信用情報機関に6ヶ月間記録されるため、短期間に複数社への申込があると申込ブラックとみなされ、審査に通りにくくなります。カードローンの審査に落ちた場合は、少なくとも6ヶ月以上の期間を空けてから次の申込を行うことをおすすめします。

どうしても複数社を検討したい場合は、1社ずつ申し込み、審査結果を確認してから次の申込を行うようにしましょう。また、クレジットカードの申込も信用情報に記録されるため、カードローンの申込と同時期にクレジットカードを申し込むことも避けるべきです。計画的に申込を行うことで、申込ブラックのリスクを回避できます。

PayPay銀行カードローンの審査通過可能性は、申込者の属性により異なります。ここでは、年収・職業・他社借入別に審査通過の現実的な見込みを解説します。

PayPay銀行カードローンの限度額は、年収に応じて設定されます※審査結果により異なる場合があります。一般的に、銀行カードローンでは年収の3分の1を目安とした貸付を行っているため、年収300万円の方であれば100万円程度、年収600万円の方であれば200万円程度が目安となります。ただし、これはあくまで目安であり、他社借入や信用情報の状況により変動します。

年収200万円未満の方でも申込は可能ですが、限度額は30万円〜50万円程度に制限される可能性が高いです。年収が低い場合でも、勤続年数が長く安定した収入があれば、審査に通過する可能性はあります。逆に、年収が高くても勤続年数が短い、または信用情報に問題がある場合は、審査に通りにくくなります。

初回契約時の限度額は、審査により決定されます。希望限度額を申告しても、審査結果により減額される場合があることを理解しておきましょう。限度額に不満がある場合は、契約後6ヶ月以上経過し、返済実績を積んだ後に増額審査を申し込むことができます。

PayPay銀行カードローンは、正社員だけでなく、パート・アルバイト・派遣社員・契約社員の方も申込可能です。ただし、雇用形態により審査基準は異なります。正社員は安定した収入があるとみなされ、審査に通過しやすい傾向があります。勤続年数が1年以上あれば、より有利に審査されます。

パート・アルバイトの方は、月収が安定していることが重要です。週3日以上、月収8万円以上が目安とされていますが、これは明確な基準ではありません。勤続年数が長く、同じ勤務先で継続的に働いている場合は、審査に通過する可能性があります。ただし、限度額は30万円〜50万円程度に制限される場合が多いです。

派遣社員・契約社員の方は、正社員とパート・アルバイトの中間的な扱いとなります。勤続年数が1年以上あり、契約更新の見込みがある場合は、審査に通過しやすくなります。ただし、契約期間が短い、または更新の見込みが不透明な場合は、審査が厳しくなる可能性があります。

専業主婦の方は本人に収入がないため申込不可

配偶者に安定した収入がある場合でも、配偶者貸付の制度は提供されていないため、申込は不可です。専業主婦の方がカードローンを利用したい場合は、配偶者貸付に対応している消費者金融または銀行カードローンを検討する必要があります。

自営業・フリーランスの方は申込可能ですが、収入証明書(確定申告書など)の提出が必須となります。事業が安定しており、継続的に一定の収入がある場合は、審査に通過する可能性があります。ただし、事業を始めたばかりで収入実績が少ない場合や、収入が不安定な場合は、審査に通りにくくなります。確定申告書の直近2年分を提出し、安定した収入があることを証明することが重要です。

年金受給者の方については、PayPay銀行の申込条件が20歳以上70歳未満となっているため、70歳未満であれば申込可能です。ただし、年金収入のみの場合、審査に通過するかは個別の判断となります。年金以外にパート収入などがある場合は、審査に通過しやすくなります。

他社借入がある場合、件数と金額が審査に大きく影響します。一般的に、他社借入が1件で年収の10%以下であれば、審査への影響は限定的です。ただし、他社借入が2件以上ある場合や、借入総額が年収の3分の1に近い場合は、審査通過の難易度が上がる傾向があります。

他社借入が3件以上ある場合、審査通過は非常に困難

この場合、まず他社借入を完済または件数を減らしてから申し込むことをおすすめします。また、クレジットカードのキャッシング枠やリボ払いの残高も他社借入としてカウントされるため、これらも含めて総合的に判断されます。

他社借入がある場合でも、延滞なく返済している実績があれば、返済能力があるとみなされ審査に有利に働く場合があります。逆に、他社借入で延滞履歴がある場合は、審査通過はほぼ不可能です。他社借入がある方は、信用情報を開示して延滞情報がないことを確認してから申し込むことをおすすめします。

PayPay銀行カードローンのメリット5つ

PayPay銀行カードローンには、他の銀行カードローンと比較して優れた特徴があります。ここでは主なメリットを5つ紹介します。

初回契約時に最大30日間の無利息期間あり

PayPay銀行カードローンは、初回契約時に最大30日間の無利息期間が設けられています。これは銀行系カードローンでは珍しいサービスで、消費者金融並みの条件を提供しています。無利息期間中に返済すれば、利息負担なしで借入ができるため、短期間の資金需要に対応する際に非常に有利です。

無利息期間は初回契約日から最大30日間となります。そのため、契約後すぐに借入をしない場合、無利息期間を無駄にする可能性があります。計画的に借入タイミングを考えることで、無利息期間を最大限活用できます。30日以内に返済できる見込みがある場合は、利息負担ゼロで借入できる大きなメリットとなります。

PayPay銀行カードローンの金利は年1.59%〜18.0%です。ただし、下限金利が適用されるのは限度額が最大の1,000万円に近い場合です。初回借入時は上限金利18.0%が適用される可能性が高いため、実際の適用金利は審査結果により異なることを理解しておきましょう。

限度額が高額になるほど適用金利は低くなる傾向があります。例えば、限度額500万円であれば年3%〜6%程度、限度額100万円であれば年12%〜15%程度が目安となります。ただし、これはあくまで目安であり、個別の審査により決定されます。金利を引き下げたい場合は、増額審査を申し込むことで、限度額の増額とともに金利の引き下げが期待できます。

PayPay銀行カードローンの限度額は1〜1,000万円で、高水準※審査結果により異なる場合があります。高額の借入ニーズにも対応可能であり、おまとめローンとしての利用も検討できます。ただし、限度額1,000万円が適用されるのは、年収が非常に高く、信用情報に問題がない方に限られます。

初回契約時の限度額は、年収や他社借入の状況により決定されます。一般的に、初回契約時は50万円〜100万円程度が多く、1,000万円の限度額が設定されるケースは稀です。高額の限度額を希望する場合は、契約後に返済実績を積み、増額審査を申し込むことで段階的に限度額を引き上げることが現実的です。

PayPay銀行カードローンは、PayPayアプリから簡単に申込ができます。スマートフォンで必要事項を入力し、本人確認書類をアップロードするだけで申込が完了します。来店不要でWeb完結のため、自宅にいながら手続きが可能です。審査結果もアプリで確認できるため、スムーズに契約まで進めることができます。

口座を持っていない場合は口座開設が必須

口座開設には数日から1週間程度の時間を要するため、急ぎで資金が必要な場合は注意が必要です。既にPayPay銀行の口座を保有している方は、手続きが簡略化され、最短で翌営業日に融資を受けられる可能性があります※お申込み状況により異なります。

PayPay銀行の口座を既に保有している場合、カードローンの申込手続きが非常にスムーズです。口座開設の手間が省けるため、審査から契約までの時間が短縮されます。また、PayPay銀行の口座利用実績がある場合、審査で有利に働く可能性があります。ただし、口座利用実績があるからといって必ず審査に通過するわけではありません。

PayPay銀行口座で振込融資を24時間365日即座に受けられる

ATMに行く手間が省けるため、急な資金需要にも対応しやすいです。また、返済もPayPay銀行口座から自動引き落としとなるため、返済忘れのリスクを減らすことができます。

PayPay銀行カードローンのデメリット4つ

PayPay銀行カードローンにはメリットがある一方で、デメリットも存在します。ここでは主なデメリットを4つ紹介します。

即日融資には対応していません

PayPay銀行カードローンは銀行カードローンのため、警察庁データベースへの照会が義務化されており、即日融資には対応していません。申込から融資まで最短でも翌営業日以降となるため、急ぎで資金が必要な場合には不向きです。即日融資を希望する場合は、消費者金融カードローンの利用を検討する必要があります。

仮審査は最短60分で完了しますが※お申込み状況により異なります、本審査と契約手続きには数日を要する場合があります。特に、PayPay銀行の口座を持っていない場合は、口座開設に時間がかかるため、融資までに1週間程度かかる可能性があります。計画的に申込を行い、余裕を持ったスケジュールで手続きを進めることが重要です。

原則として電話による在籍確認が実施されます

PayPay銀行カードローンでは、原則として電話による在籍確認が実施されます。在籍確認を避けたい場合は、申込後にカスタマーセンターに相談することで、書類提出による代替が認められる可能性がありますが、必ず代替が認められるわけではありません※お申込み状況により電話確認が必要な場合があります。職場に電話がかかってくることに抵抗がある方にとっては、デメリットとなります。

在籍確認の電話は、担当者の個人名でかけられ、カードローンの申込であることは伏せられます。ただし、個人情報保護の観点から在籍情報を開示しない企業もあるため、事前に職場の対応を確認しておくことをおすすめします。在籍確認を完全に避けたい場合は、原則電話なしを明言している消費者金融カードローンの利用を検討する必要があります。

PayPay銀行の普通預金口座の開設が必須です。既に口座を持っている方には問題ありませんが、口座を持っていない方は、カードローンの申込と同時に口座開設の手続きを行う必要があります。口座開設には本人確認書類の提出や審査が必要で、数日から1週間程度の時間を要します。

口座開設に数日から1週間程度かかります

口座開設の手間がかかることで、融資までの時間が長くなるというデメリットがあります。急ぎで資金が必要な場合は、口座開設不要のカードローンを選択する方が適切です。ただし、PayPay銀行の口座を持っていれば、今後の振込や返済がスムーズになるため、長期的にはメリットとなる場合もあります。

PayPayアプリに直接チャージできません

PayPay銀行カードローンで借りたお金は、PayPayアプリに直接チャージすることはできません。借入金はPayPay銀行の口座に振り込まれるため、PayPayアプリで使用したい場合は、一度PayPay銀行口座からPayPayアプリにチャージする必要があります。この手間がかかることは、PayPayユーザーにとってはデメリットとなります。

PayPayアプリで決済したい場合は、PayPay銀行口座をPayPayアプリに連携させ、口座からチャージする形になります。リアルタイムでチャージできるため、大きな不便はありませんが、ワンステップ余計な手続きが必要となります。PayPayアプリに直接チャージできるカードローンを希望する場合は、他のサービスを検討する必要があります。

PayPay銀行カードローンを他社カードローンと比較することで、自分に最適な選択肢を見つけることができます。ここでは、主要な銀行系カードローンと消費者金融カードローンとの比較を行います。

メガバンクのカードローンとPayPay銀行カードローンを比較すると、金利面ではメガバンクが有利です。三井住友銀行カードローンは年1.5%〜14.5%、みずほ銀行カードローンは年2.0%〜14.0%と、上限金利がPayPay銀行の18.0%より低く設定されています。ただし、PayPay銀行は初回最大30日間無利息期間があるため、短期返済の場合は有利になる可能性があります。

審査スピードについては、PayPay銀行が最短60分で仮審査完了※お申込み状況により異なりますと比較的早いですが、メガバンクも最短即日〜翌営業日で審査結果が出るため、大きな差はありません。在籍確認については、いずれも原則電話確認が実施されるため、この点でも差はありません。限度額については、PayPay銀行と三井住友銀行が1〜800万円、みずほ銀行も1〜800万円、PayPay銀行のみ1〜1,000万円と最も高額です。

メガバンクのカードローンは、既に口座を持っている方にとっては手続きがスムーズですが、口座を持っていない場合は口座開設が必要となる点はPayPay銀行と同じです。メガバンクの信頼性やブランド力を重視する方にはメガバンクが適していますが、無利息期間を活用したい方や高額の限度額を希望する方にはPayPay銀行が適しています。

ネット銀行のカードローンとPayPay銀行カードローンを比較すると、金利面では楽天銀行が年1.9%〜14.5%、住信SBIネット銀行が年2.49%〜14.79%と、PayPay銀行の年1.59%〜18.0%と比較して上限金利が低いです。ただし、PayPay銀行の下限金利1.59%は低金利であり、高額借入時には有利になる可能性があります。

PayPay銀行のみが初回最大30日間無利息を提供

楽天銀行カードローンは、楽天会員ランクに応じた審査優遇があるため、楽天ユーザーにとっては有利です。住信SBIネット銀行カードローンは、SBI証券口座保有で金利-0.5%優遇があり、限度額も1〜1,000万円とPayPay銀行と同水準です。無利息期間については、PayPay銀行のみが初回最大30日間無利息を提供しており、この点では明確なアドバンテージがあります。

審査スピードは、いずれも最短当日〜数営業日で大きな差はありません。在籍確認についても、いずれも原則電話確認が実施されます。楽天銀行や住信SBIネット銀行の口座を既に持っている方は、それぞれのカードローンが手続きがスムーズですが、口座を持っていない場合は口座開設が必要となる点は共通です。

消費者金融は即日融資に対応

消費者金融カードローンとPayPay銀行カードローンを比較すると、最も大きな違いは即日融資の可否です。アコム、プロミス、アイフルはいずれも即日融資に対応しており、最短3分〜20分で審査完了・融資が可能です※お申込み時間や審査状況によりご希望にそえない場合があります。※アコムの当日契約の期限は21時までです。。PayPay銀行は即日融資不可のため、急ぎで資金が必要な場合は消費者金融が有利です。

金利面では、消費者金融の上限金利は年18.0%前後が一般的で、PayPay銀行と同水準です。ただし、アコムは2026年1月に金利を引き下げ、年2.4%〜17.9%となりました。無利息期間については、いずれも初回最大30日間無利息を提供しており、この点では差はありません。※プロミスはメールアドレス登録とWeb明細利用の登録が必要です。※アコムでのご契約がはじめてのお客さま※お申込み時間や審査状況によりご希望にそえない場合があります。(アイフル)

アイフル・プロミス・アコムは原則電話による在籍確認なし

在籍確認については、アイフル・プロミスは原則電話による在籍確認なし、アコムは原則電話によるお勤めさきへの在籍確認なしを明言しており、PayPay銀行よりも有利です。限度額については、PayPay銀行が1〜1,000万円、消費者金融が1万円〜800万円と、PayPay銀行の方が高額です。

消費者金融は総量規制の対象です

ただし、消費者金融は総量規制の対象のため、年収の3分の1までしか借入できません。PayPay銀行は総量規制対象外ですが、自主規制により実質的には同様の制限があります。

出典:アイフル公式FAQ

審査に不安がある方におすすめのカードローン会社5社

PayPay銀行カードローンの審査に不安がある方や、より柔軟な審査を希望する方には、以下の消費者金融カードローンがおすすめです。いずれも即日融資に対応しており、原則電話での在籍確認なしという特徴があります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

最短3分融資で急ぎの方に最適

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは、金利年2.5%〜18.0%で利用しやすい設定です。最短3分融資※お申込時間や審査によりご希望に添えない場合がございます。という迅速な対応が特徴で、急ぎで資金が必要な場合に最適です。原則として電話での在籍確認は行わず、98%(※1)の方が電話なしで契約しています。

金利は年2.5%〜18.0%、限度額は1万円〜800万円です※借入限度額は審査によって決定いたします。。無利息期間は初回利用翌日から最大30日間となるため、契約後すぐに借入をしなくても無利息期間を有効活用できます※メールアドレス登録とWeb明細利用の登録が必要です。。18歳から74歳まで申込可能で、幅広い年齢層の方が利用しやすいです※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。。SMBCグループの一員であり、信頼性の高さも特徴です。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m)

※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳 |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

WEB完結で原則、電話連絡・郵送物なし

SMBCモビットは、WEB完結申込を選択すれば、原則、電話連絡・郵送物なしで契約できることが特徴です※詳しくは公式サイトをご確認ください。職場や家族に知られずに借入をしたい方に最適です。三井住友銀行ATM手数料が無料で、利便性も高いです。

金利は年3.0%〜18.0%、限度額は1〜800万円です※借入限度額は審査によって決定いたします。審査時間は最短15分で※お申込み状況により異なります、即日融資に対応しています※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。。Vポイントがたまる仕組みがあり、返済額のうち利息額に対して200円につき1ポイントが付与されます。返済にVポイントを使用することも可能で、ポイント活用によりお得に利用できます。無利息期間はありませんが、原則、電話連絡・郵送物なしという点で他社にはない明確なメリットがあります。

PR:SMBCモビット

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査完了・融資も可能※

アイフルは、最短18分で審査完了・融資も可能※※お申込み時間や審査状況によりご希望にそえない場合があります。というスピーディーな審査が特徴です。原則として電話での在籍確認を行わないため、職場に電話がかかってくる心配がありません。WEB完結申込を選択すれば※申込等内容に不備があれば電話確認あり。、原則郵送物なしで契約できるため※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合、家族にも知られずに借入が可能です。

金利は年3.0%〜18.0%、限度額は1〜800万円で※ご利用限度額50万円超、または他社を含めた借入金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です、PayPay銀行と同水準です。初回最大30日間無利息期間があり※お申込み時間や審査状況によりご希望にそえない場合があります。、短期返済の場合は利息負担を抑えられます。2025年オリコン顧客満足度調査(※1)で高い評価を得ており、初めてカードローンを利用する方にもおすすめです。アイフルの成約率は32.4%(※2)(2025年11月期)です。

出典:アイフル公式FAQ

出典:アイフルプレスリリース

※2出典:アイフルマンスリーレポート2025年11月

※1出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

上限金利17.9%・下限金利2.4%で利用できます

アコムは、2026年1月6日より金利を引き下げ、年2.4%〜17.9%となりました。金利年2.4%〜17.9%で、長期借入の場合は利息負担を抑えられます。最短20分で審査が完了し※お申込時間や審査によりご希望に添えない場合がございます。即日融資に対応しています。※アコムの当日契約の期限は21時までです。原則、電話によるお勤め先への在籍確認は行っていません。

PR:アコム

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

最大365日間の長期間無利息期間

レイクは、最大365日間の長期間無利息期間が特徴です。ただし、365日間無利息が適用されるのは、初回利用・Web申込・借入額50万円以上・収入証明提出という条件を満たす場合に限られます。60日間無利息(Web申込)も選択可能で、短期返済の場合は利息負担を大幅に抑えられます。

金利は年4.5%〜18.0%、限度額は1〜500万円です。最短15秒で審査結果が表示され、最短15分でWeb融資が可能です※お申込み状況により異なります。原則として電話での在籍確認は行わず、同意なしでは実施しないことを明言しています。無利息期間の選択肢が豊富なため、借入額や返済計画に応じて最適なプランを選べます。

PayPay銀行カードローンの審査に落ちた場合、適切な対処法を知っておくことが重要です。ここでは、審査落ち後の具体的な行動指針を解説します。

カードローンの申込情報は、信用情報機関に6ヶ月間記録されます。この申込履歴は、他のカードローンやクレジットカードの審査でも確認されるため、短期間に複数社へ申し込むと申込ブラックとみなされ、審査に通りにくくなります。

短期間に複数社へ申し込むと審査が厳しくなります

審査に落ちたこと自体は信用情報に記録されませんが、申込をしたという事実は記録されます。そのため、審査落ち後すぐに他社に申し込んでも、申込履歴が多いことで審査が厳しくなる可能性があります。信用情報機関に開示請求を行い、申込履歴がどの程度記録されているかを確認することをおすすめします。

PayPay銀行カードローンの審査に落ちた後、再度申し込む場合は、少なくとも6ヶ月以上の期間を空けることをおすすめします。6ヶ月経過すれば、前回の申込履歴が信用情報機関から削除されるため、申込ブラックのリスクを回避できます。ただし、審査に落ちた原因が解消されていない場合は、再申込しても同じ結果になる可能性が高いです。

再申込前に審査落ちの原因を改善することが重要です

再申込前に、審査に落ちた原因を分析し、改善することが重要です。信用情報に延滞や異動情報がある場合は、それらを解消してから申し込む必要があります。他社借入が多い場合は、できる限り完済してから申し込みましょう。収入が不安定な場合は、勤続年数を延ばすなど、返済能力を高める努力が必要です。

PayPay銀行カードローンの審査に落ちた場合、他の銀行カードローンを検討することも選択肢の一つです。銀行ごとに審査基準は異なるため、PayPay銀行で落ちても他行では通過する可能性があります。ただし、短期間に複数の銀行に申し込むと申込ブラックとなるため、1社ずつ時間を空けて申し込むことが重要です。

楽天銀行カードローンは、楽天会員ランクに応じた審査優遇があるため、楽天ユーザーには有利です。みずほ銀行カードローンは、住宅ローン利用者に金利優遇があるため、みずほ銀行で住宅ローンを組んでいる方には有利です。自分の属性や利用状況に応じて、最適な銀行カードローンを選択しましょう。

銀行カードローンの審査に通らない場合は、消費者金融のカードローンを検討することをおすすめします。消費者金融は銀行とは異なる審査基準を設けており、即日融資にも対応しています※お申込時間や審査によりご希望に添えない場合がございます。。アコム、プロミス、アイフルなどの大手消費者金融は、原則電話による在籍確認なし※アコムは原則電話によるお勤めさきへの在籍確認なし、初回最大30日間無利息期間あり※プロミスはメールアドレス登録とWeb明細利用の登録が必要です。※アコムはアコムでのご契約がはじめてのお客さまという特徴があります。

消費者金融は年収の3分の1までしか借入できません

消費者金融は総量規制の対象のため、年収の3分の1までしか借入できません。ただし、銀行カードローンも自主規制により実質的には同様の制限があるため、この点では大きな差はありません。消費者金融の上限金利は年18.0%前後が一般的で、銀行カードローンと比較して高めですが、短期返済の場合は無利息期間を活用することで利息負担を抑えられます。

PayPay銀行の口座を既に保有しており、利用実績がある場合、審査で有利に働く可能性があります。口座の入出金履歴から、安定した収入があることや、計画的な資金管理ができていることが確認できるためです。ただし、口座利用実績があるからといって必ず審査に通過するわけではありません。信用情報や他社借入状況など、総合的に判断されます。

仮審査通過後に本審査で落ちることは十分にあり得ます。仮審査では申告情報をもとにスコアリング審査を行いますが、本審査では提出書類の内容確認や在籍確認が行われます。申告内容と提出書類に相違がある場合、在籍確認が取れない場合、保証会社の詳細審査で問題が見つかった場合などは、本審査で落ちる可能性があります。仮審査通過は最終的な契約を保証するものではないことを理解しておきましょう。

在籍確認の電話は、平日の営業時間内(9時〜18時頃)にかかってくることが一般的です。申込者が在籍している時間帯を選んで電話をかけるため、申込時に希望時間帯を伝えることができる場合があります。申込後にカスタマーセンターに連絡し、都合の良い時間帯を伝えておくことをおすすめします。電話は担当者の個人名でかけられ、カードローンの申込であることは伏せられます。

PayPay銀行カードローンの無利息期間は、契約日から30日間となります。初回借入日ではなく契約日が起算日のため、契約後すぐに借入をしない場合、無利息期間を無駄にする可能性があります。契約後すぐに借入をする予定がない場合は、借入タイミングを考慮して契約日を調整することをおすすめします。ただし、審査完了後は速やかに契約手続きを行う必要があるため、実際には調整が難しい場合もあります。

増額審査は、初回契約から6ヶ月以上経過し、延滞なく返済している状態が望ましいとされています。契約後すぐに増額審査を申し込むことは難しく、一定期間の利用実績が必要です。増額審査では、初回審査と同様に信用情報の照会や収入証明書の提出が求められる場合があります。増額審査に通過すれば、限度額の増額とともに金利の引き下げが期待できます。

PayPay銀行カードローンでは、カードレス契約を選択することで郵送物を最小限に抑えることができます※詳しくは公式サイトをご確認ください。ただし、契約書類などが郵送される場合があるため、完全に原則郵送物なしとは言い切れません。郵送物の差出人名や封筒のデザインについては、PayPay銀行のカスタマーセンターに確認することをおすすめします。家族に知られたくない場合は、郵送物の受取方法や時間帯を指定できるか事前に確認しましょう。

審査に落ちたこと自体は信用情報に記録されません。ただし、申込をしたという事実は信用情報機関に6ヶ月間記録されます。この申込履歴は、他のカードローンやクレジットカードの審査でも確認されるため、短期間に複数社へ申し込むと申込ブラックとみなされ、審査に通りにくくなります。審査に落ちた後は、少なくとも6ヶ月以上の期間を空けてから次の申込を行うことをおすすめします。

PayPay銀行カードローンは銀行カードローンのため総量規制の対象外ですが、全国銀行協会の自主規制により、年収の3分の1を目安とした貸付を行っています。そのため、実質的には消費者金融と同様の制限があると考えてよいでしょう。年収300万円の方であれば100万円程度、年収600万円の方であれば200万円程度が目安となります。ただし、これはあくまで目安であり、他社借入や信用情報の状況により変動します。

PayPay銀行カードローンに関するよくある質問をまとめました。疑問点がある方は参考にしてください。

PayPay銀行カードローンの審査は厳格に行われており、銀行カードローン全体の厳格化の流れの中で慎重に行われています。審査に通過するためには、申込条件を満たすこと、信用情報に問題がないこと、他社借入が過多でないこと、安定した収入があることが重要です。審査に落ちる主な原因は、信用情報の延滞・異動情報、他社借入の多さ、収入の不安定さ、申込ブラック、申込内容の誤りの6つです。

審査通過のポイントは、申込内容を正確に記入すること、他社借入を整理してから申し込むこと、希望限度額を必要最小限にすること、信用情報を事前確認すること、複数申込を避けることです。これらを実践することで、審査通過の可能性を高めることができます。PayPay銀行カードローンは、30日間無利息期間、下限金利1.59%、限度額1,000万円という優れた特徴がある一方で、即日融資不可、在籍確認あり、口座開設必須というデメリットもあります。

審査に不安がある方や即日融資を希望する方には、アイフル、アコム、プロミス、レイク、SMBCモビットなどの消費者金融カードローンがおすすめです。これらは原則電話による在籍確認なし(アコムは原則電話によるお勤めさきへの在籍確認なし)、即日融資対応、初回最大30日間無利息期間ありという特徴があります。※お申込み時間や審査状況によりご希望にそえない場合があります。(アイフル)※お申込時間や審査によりご希望に添えない場合がございます。(アコム)※アコムの当日契約の期限は21時までです。※お申込時間や審査によりご希望に添えない場合がございます。(プロミス)※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。(SMBCモビット)※お申込み時間や審査状況によりご希望にそえない場合があります。(アイフル無利息)※アコムでのご契約がはじめてのお客さま(アコム無利息)※メールアドレス登録とWeb明細利用の登録が必要です。(プロミス無利息)審査に落ちた場合は、少なくとも6ヶ月以上の期間を空けてから再申込を行い、その間に審査落ちの原因を改善することが重要です。

借入れは計画的にご利用ください

カードローンを利用する際は、ご自身の返済能力を冷静に判断し、計画的に利用することが大切です。借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。

返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!