消費者金融おすすめ15選|即日融資で会社に知られない選び方【2026年】

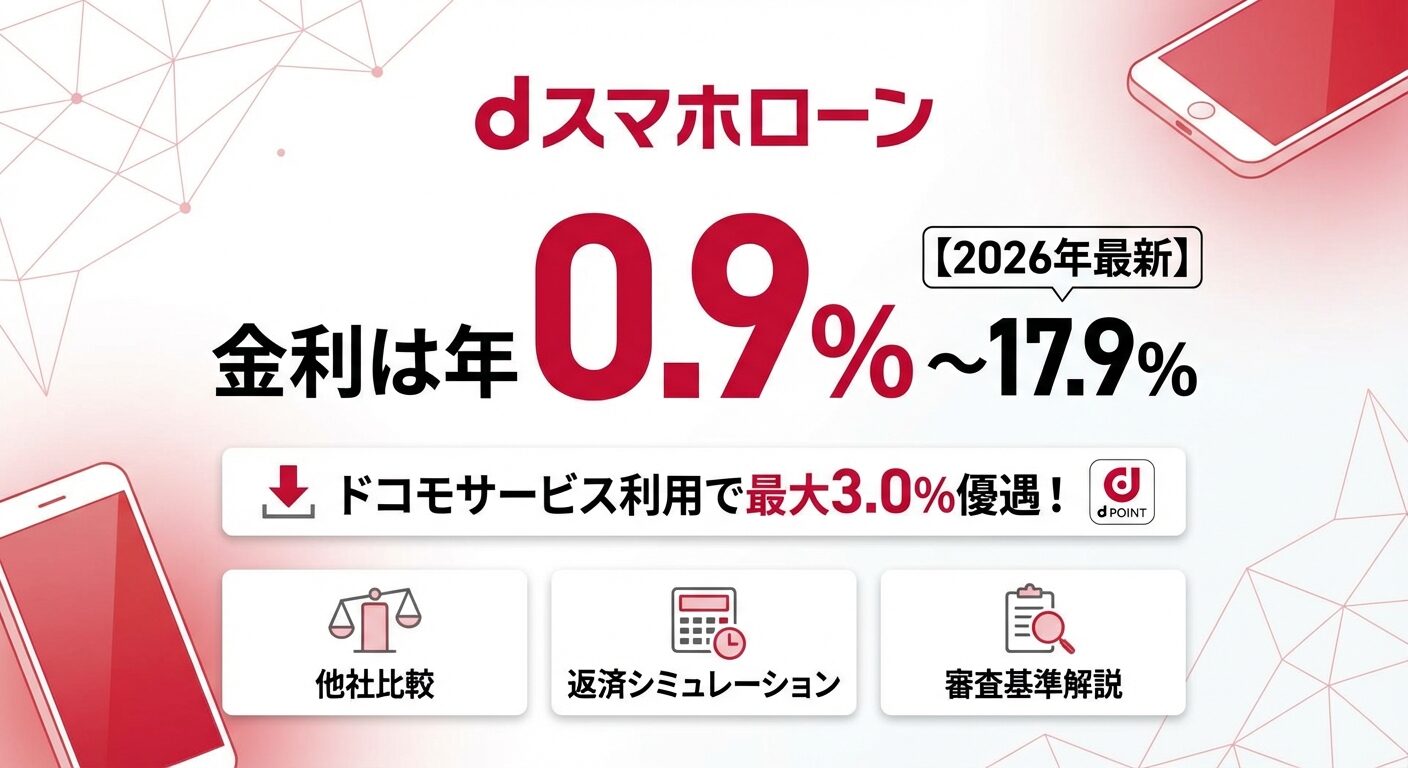

dスマホローンの金利は年0.9%〜17.9%で、ドコモサービスの利用状況により最大3.0%の金利優遇が受けられます。

基本金利は年3.9%〜17.9%ですが、ドコモ回線契約・dカード・d払い残高の利用により段階的に金利が引き下げられる仕組みです。

本記事では、優遇金利の適用条件から他社カードローンとの比較、実際の利息計算まで、dスマホローンの金利について徹底解説します。

ドコモユーザーの方は特にメリットが大きく、優遇適用後の実質金利は年0.9%〜17.9%となり、大手消費者金融より有利な条件で借入できる可能性があります。

借り換えを検討中の方や、初めてカードローンを利用する方にとって、自分に合った選択肢を見つけるための判断材料を提供します。

目次

dスマホローンの金利は年0.9%〜17.9%

dスマホローンは、ドコモが提供するカードローンサービスで、基本金利からドコモサービスの利用状況に応じて金利が優遇される仕組みが特徴です。基本金利と優遇金利の仕組みを表で確認しましょう。

dスマホローンの基本金利は年3.9%〜17.9%で、審査結果により個別に決定されます。※審査結果により異なる場合があります 初回契約時は上限金利の年17.9%が適用されることが多く、利用実績を積むことで段階的に金利が引き下げられる可能性があります。

基本金利は借入限度額により異なり、限度額が大きいほど低い金利が適用される傾向にあります。ただし、限度額は審査により決定されるため、希望額が必ず通るわけではありません。※審査結果により異なる場合があります

ドコモサービスの利用状況により金利が最大3.0%優遇されます。優遇は3つのサービスで構成され、それぞれ個別に判定されます。

| 優遇条件 | 引き下げ幅 | 詳細 |

| ドコモ回線契約 | -1.0% | ドコモの携帯電話回線を契約している |

| dカード契約 | -1.5% | dカード/dカード GOLDを契約している |

| d払い残高利用 | -0.5% | 前月にd払い残高を利用している |

| 合計 | 最大-3.0% | 3つすべて満たした場合 |

3つすべての条件を満たすと、基本金利から最大3.0%引き下げられます。例えば基本金利が年17.9%の場合、優遇適用後は年14.9%となり、大手消費者金融の上限金利(年18.0%)より低い金利で借入できます。

基本金利から最大3.0%の優遇を受けることで、実質金利は年0.9%〜17.9%となります。下限金利の年0.9%は、基本金利の下限年3.9%から3.0%引き下げられた場合の金利です。

| 基本金利 | 優遇なし | 最大優遇(-3.0%) |

| 年3.9%〜17.9% | 年3.9%〜17.9% | 年0.9%〜14.9% |

下限金利の適用には高額限度額設定が必要

下限金利の年0.9%が適用されるには、基本金利が年3.9%に設定される必要があり、これは高額の限度額設定時に限られます。※審査結果により異なる場合があります 初回契約では上限金利が適用されることが多いため、実質的には年14.9%〜17.9%の範囲で金利が決まるケースが大半です。

金利優遇の条件と判定タイミング

dスマホローンの金利優遇は、ドコモ回線・dカード・d払い残高の3つのサービス利用状況により判定されます。それぞれの条件と判定タイミングを詳しく解説します。

ドコモの携帯電話回線(ahamo含む)を契約している場合、金利が1.0%引き下げられます。対象となるのは音声通話可能な回線で、データ通信専用プランは対象外です。

回線契約の判定は毎月25日または26日時点で行われ、翌月1日からの金利に反映されます。月の途中で契約・解約した場合、翌月25日または26日の判定から適用または解除されます。ドコモからahamoへの変更や、ahamoからドコモへの変更でも優遇は継続されます。

dカードまたはdカード GOLDを契約している場合、金利が1.5%引き下げられます。これは3つの優遇条件の中で最も引き下げ幅が大きく、優遇金利を受けるための重要な要素です。

dカードの契約判定も毎月25日または26日時点で行われ、翌月1日からの金利に反映されます。カードの発行申込中や審査中の場合は優遇対象外となり、カード発行完了後の翌月25日または26日の判定から優遇が適用されます。dカードとdカード GOLDの優遇幅は同じ1.5%で、ゴールドカードだからといって追加の優遇はありません。

前月にd払い残高を1回以上利用している場合、金利が0.5%引き下げられます。d払い残高とは、銀行口座やセブン銀行ATMからチャージした残高のことで、dスマホローンから直接チャージした分も含まれます。

判定対象となるのは前月1日〜末日の期間で、1円以上の利用があれば条件を満たします。d払いの支払い方法を「d払い残高」に設定し、実際に決済を行う必要があり、クレジットカード払いや後払いは対象外です。

毎月継続利用が必要です

毎月継続して利用する必要があり、1ヶ月でも利用がない月は優遇が外れます。

金利優遇の判定は毎月25日または26日に行われ、翌月1日からの金利に反映されます。判定のタイミングと適用開始時期を表で確認しましょう。

| 判定日 | 判定内容 | 適用開始 |

| 毎月25日または26日 | ドコモ回線契約の有無 | 翌月1日から |

| 毎月25日または26日 | dカード契約の有無 | 翌月1日から |

| 毎月25日または26日 | 前月のd払い残高利用実績 | 翌月1日から |

例えば3月25日または26日の判定では、その時点のドコモ回線契約状況・dカード契約状況・2月中のd払い残高利用実績が確認され、4月1日から4月30日までの金利に反映されます。月の途中でサービスを契約・解約しても、その月の金利は変わらず、翌月25日または26日の判定から反映されます。

優遇金利は自動適用されます

優遇金利は自動的に適用されるため、別途申請や手続きは不要です。ただし、d払い残高の利用は毎月必要なため、継続的に0.5%の優遇を受けるには毎月1回以上の利用を忘れないようにしましょう。

dスマホローンと他社カードローンの金利比較

dスマホローンの金利を他社カードローンと比較し、どの程度競争力があるのか確認します。大手消費者金融5社と銀行系カードローン3社との比較を行います。

dスマホローンと大手消費者金融5社の金利を比較します。優遇なしの基本金利と、最大優遇適用後の金利の両方を確認しましょう。

| カードローン | 金利(年率) | 無利息期間 | 限度額 |

| dスマホローン(優遇なし) | 3.9%〜17.9% | なし | 1〜300万円 |

| dスマホローン(最大優遇) | 0.9%〜14.9% | なし | 1〜300万円 |

| プロミス | 2.5%〜18.0% | 初回最大30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

1〜800万円※借入限度額は審査によって決定いたします。 |

| アイフル | 3.0%〜18.0% | 初回最大30日間 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

1〜800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

優遇なしの基本金利では、上限金利が年17.9%とプロミス・アイフルの年18.0%よりわずかに低い水準です。下限金利は年3.9%で、プロミスの年2.5%より高く設定されています。

最大優遇後は上限金利が年14.9%に

最大優遇適用後は上限金利が年14.9%となり、大手消費者金融より3%以上低い金利で借入できます。

無利息期間がない点に注意

ただし、dスマホローンには無利息期間がないため、短期間の借入では大手消費者金融の無利息期間を活用したほうが総返済額を抑えられる場合があります。

dスマホローンと銀行系カードローン3社の金利を比較します。銀行系は総量規制の対象外で、消費者金融より低金利が特徴です。

| カードローン | 金利(年率) | 審査時間 | 限度額 |

| dスマホローン(最大優遇) | 0.9%〜14.9% | 最短即日 | 1〜300万円 |

| 三菱UFJ銀行バンクイック | 1.4%〜14.6% | 最短当日 | 1〜800万円 |

| みずほ銀行 | 2.0%〜14.0% | 最短当日 | 1〜800万円 |

| 三井住友銀行 | 1.5%〜14.5% | 最短即日 | 1〜800万円 |

最大優遇適用後のdスマホローンは、上限金利が年14.9%で銀行系カードローンとほぼ同水準です。みずほ銀行の年14.0%には及びませんが、三菱UFJ銀行の年14.6%や三井住友銀行の年14.5%と比較すると遜色ありません。

総量規制の対象となります

ただし、銀行カードローンは総量規制の対象外のため、年収の3分の1を超える借入も可能です。dスマホローンは貸金業法に基づくため総量規制が適用され、年収の3分の1までしか借りられない点に注意が必要です。

実際にいくら利息がかかる?

dスマホローンで借入した場合の具体的な利息額を計算します。10万円・30万円・50万円の3パターンで、優遇あり・なしの総利息を比較します。

10万円を12ヶ月(1年)で返済する場合の利息を計算します。優遇なしの年17.9%と、最大優遇適用後の年14.9%で比較しましょう。

| 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| 17.9%(優遇なし) | 9,311円 | 111,732円 | 11,732円 |

| 14.9%(最大優遇) | 9,153円 | 109,836円 | 9,836円 |

10万円の借入では、最大優遇により総利息が1,896円削減されます。月々の返済額も158円少なくなり、1年間の返済期間全体で見ると約2,000円の節約効果があります。

30万円を24ヶ月(2年)で返済する場合の利息を計算します。借入額が大きくなると、金利優遇の効果がより顕著になります。

| 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| 17.9%(優遇なし) | 14,956円 | 358,932円 | 58,932円 |

| 14.9%(最大優遇) | 14,532円 | 348,768円 | 48,768円 |

30万円借入で総利息が10,164円削減

30万円の借入では、最大優遇により総利息が10,164円削減されます。月々の返済額も424円少なくなり、2年間の返済期間全体で見ると1万円以上の節約効果が得られます。

50万円を36ヶ月(3年)で返済する場合の利息を計算します。高額借入では金利優遇のメリットがさらに大きくなります。

| 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| 17.9%(優遇なし) | 18,052円 | 649,872円 | 149,872円 |

| 14.9%(最大優遇) | 17,309円 | 623,124円 | 123,124円 |

50万円の借入では、最大優遇により総利息が26,748円削減されます。月々の返済額も743円少なくなり、3年間の返済期間全体で見ると大きな節約効果が得られます。借入額が大きくなるほど、金利優遇のメリットが顕著になることがわかります。

他社からdスマホローンへの借り換えメリット

現在他社カードローンで借入がある方が、dスマホローンへ借り換えることで返済負担を軽減できる可能性があります。具体的な削減額を試算し、借り換えのメリットを確認します。

大手消費者金融の上限金利である年18.0%で30万円を借入中の場合、dスマホローン(最大優遇年14.9%)へ借り換えることで総返済額がどれだけ削減されるか計算します。

| 借入先 | 金利 | 月々の返済額 | 総返済額 | 総利息額 |

| 他社(借り換え前) | 18.0% | 14,978円 | 359,472円 | 59,472円 |

| dスマホローン(借り換え後) | 14.9% | 14,532円 | 348,768円 | 48,768円 |

| 削減額 | -3.1% | -446円 | -10,704円 | -10,704円 |

総利息が10,704円削減されます

30万円を24ヶ月で返済する場合、金利18.0%から14.9%へ借り換えることで、総利息が10,704円削減されます。月々の返済額も446円少なくなり、返済負担が軽減されます。

借り換えのメリットは借入額が大きいほど、また返済期間が長いほど大きくなります。50万円を36ヶ月で返済する場合、金利18.0%と14.9%の差は約3万円にもなります。現在の借入金利が15%以上の方は、dスマホローンへの借り換えを検討する価値があるでしょう。

審査通過が前提となります

借り換えを行う際は、いくつかの注意点があります。まず、dスマホローンの審査に通過する必要があり、現在の借入状況や信用情報により審査結果が変わります。※審査結果により異なる場合があります

借り換えの手続きは以下の流れで行います。まずdスマホローンに申込み、審査通過後に契約します。契約後、dスマホローンから借入した資金で他社の残債を完済し、その後はdスマホローンへの返済に一本化します。

注意点として、借り換え時には他社への完済証明書を求められる場合があります。

総量規制に注意が必要です

また、dスマホローンは総量規制の対象のため、年収の3分の1を超える借入はできません。複数社から借入がある場合、合算額が総量規制に抵触しないか事前に確認しましょう。

返済期間延長で総返済額増加の可能性

借り換えにより金利が下がっても、返済期間を延ばすと総返済額が増える可能性があります。月々の返済額を抑えたい場合と、総返済額を抑えたい場合で最適な返済期間が異なるため、返済シミュレーションを活用して計画を立てることが重要です。

dスマホローンの審査基準と審査時間

dスマホローンの審査は、一般的な信用情報に加えてドコモスコアリングという独自の評価システムが活用されます。審査基準と審査時間、ドコモスコアリングの仕組みを解説します。

dスマホローンの審査では、4つのポイントが確認されます。

年齢は満20歳以上68歳以下が対象で、安定した収入があることが条件です。正社員だけでなく、パート・アルバイト・派遣社員・自営業の方も申込可能ですが、年収や勤続年数により審査結果が変わります。※審査結果により異なる場合があります

過去の延滞・債務整理は審査に影響

信用情報機関への照会では、過去の借入・返済履歴、クレジットカードの利用状況、延滞・債務整理の有無などが確認されます。過去に長期延滞や債務整理の記録がある場合、審査通過が難しくなります。

総量規制により年収の3分の1まで

総量規制により、他社借入との合算で年収の3分の1を超える借入はできません。既に他社から年収の3分の1に近い金額を借入している場合、dスマホローンの審査に通過しても希望額より低い限度額が設定される可能性があります。※審査結果により異なる場合があります

ドコモスコアリングは、ドコモの各種サービス利用状況をもとに信用力を評価する独自のシステムです。一般的な信用情報に加えて、ドコモサービスの利用履歴が審査に活用されます。

評価項目には以下のような要素が含まれると考えられます。

ドコモ回線を長期間契約し、料金を遅延なく支払っている方は、スコアが高く評価される傾向にあります。dカードやd払いを日常的に利用し、支払いを滞りなく行っている実績も、信用力の証明として評価されます。

ドコモサービスの継続利用でスコア向上

ドコモスコアリングを向上させるには、ドコモサービスを継続的に利用し、支払いを期日通りに行うことが重要です。ドコモ回線を契約していない方でも、dアカウントがあれば申込可能ですが、ドコモユーザーのほうが審査で有利になる可能性があります。

ただし、ドコモスコアリングの具体的な評価基準や配点は公開されていません。ドコモサービスの利用実績があっても、信用情報に問題がある場合は審査に通過できないため、あくまで総合的な判断により審査結果が決まります。

dスマホローンの審査時間は最短即日で、申込から審査結果の通知までスムーズに進みます。※お申込み状況により異なります 審査結果はメールで通知され、通過した場合はそのまま契約手続きに進めます。

在籍確認は原則として電話で行われますが、個人名またはNTTドコモの名前で連絡されるため、職場にカードローンの利用が知られにくい配慮がされています。在籍確認の電話に出られない場合でも、同僚が在籍を確認できれば問題ありません。※お申込み状況により電話確認が必要な場合があります

審査時間は申込時間帯や申込状況により異なります。平日の午前中に申込むと当日中に審査結果が出る可能性が高く、夕方以降や土日祝日の申込では翌営業日以降の審査となる場合があります。※お申込み状況により異なります 急ぎの場合は、できるだけ早い時間帯に申込むことをおすすめします。

申込から借入までの流れ

dスマホローンの申込から借入までの流れを、必要書類や借入方法とともに解説します。スマホだけで完結する手軽な手続きが特徴です。

本人確認書類と収入証明書類が必要です。本人確認書類は以下のいずれかを用意します。

収入証明書類は、借入希望額が50万円を超える場合、または他社借入との合算で100万円を超える場合に必要です。以下のいずれかを用意します。

スマホで撮影してアップロードするだけ

郵送の手間がかかりません。

申込から契約までは5つのステップで完了します。

24時間いつでも申込可能で原則郵送物なし

契約後は振込またはd払い残高へのチャージで借入できます。

d払い残高へ直接チャージできるのが特徴的な機能です。チャージ方法は以下の通りです。

d払い残高へチャージすることで、コンビニやネットショップでの買い物に直接利用できます。銀行口座への振込を待つ必要がなく、必要な金額だけを必要なタイミングでチャージできる点が便利です。

d払い残高利用で金利0.5%引き下げ

前月にd払い残高を利用していると金利優遇のメリットを受けられます。

dスマホローンで気をつけたいこと

dスマホローンにはメリットがある一方で、いくつかのデメリットやリスクも存在します。契約前に確認しておくべき注意点を解説します。

無利息期間がなく契約日から利息が発生

大手消費者金融の多くは初回契約時に30日間の無利息期間を提供していますが、dスマホローンでは契約日から利息が発生します。

短期間の借入を予定している場合、無利息期間のある他社カードローンのほうが総返済額を抑えられる可能性があります。例えば10万円を30日以内に完済する場合、プロミスやアイフルなら初回最大30日間の無利息期間内に完済すれば利息0円ですが、dスマホローンでは約1,500円の利息が発生します。※プロミス:メールアドレス登録とWeb明細利用の登録が必要です。※アイフル:お申込み時間や審査状況によりご希望にそえない場合があります。

限度額は最大300万円と他社より低め

借入限度額は1〜300万円で、大手消費者金融や銀行カードローンの800万円と比較すると低めに設定されています。※審査結果により異なる場合があります 高額の借入を希望する場合、限度額が不足する可能性があります。

総量規制により年収の3分の1までが上限

年収900万円未満の方は300万円の限度額を利用できません。例えば年収600万円の方は、総量規制により最大200万円までしか借入できません。

サービス解約で翌月から金利が上昇

ドコモ回線解約で1.0%、dカード解約で1.5%優遇が外れるため、金利が大きく上昇します。

例えば3つすべての優遇を受けて年14.9%で借入していた場合、ドコモ回線とdカードを解約すると翌月から年17.4%に上昇します。月々の返済額や総利息が増加するため、サービス解約を検討する際は借入残高がある場合の影響を考慮しましょう。

年収の3分の1を超える借入はできません

dスマホローンは貸金業法に基づき総量規制の対象です。他社借入との合算で年収の3分の1を超える借入はできません。

既に他社から借入がある場合、dスマホローンで借入できる金額は限られます。例えば年収300万円で他社から50万円借入している場合、dスマホローンで借入できるのは最大50万円までです。総量規制に抵触する場合は、銀行カードローン(総量規制対象外)を検討する必要があります。

信用情報への影響と返済遅延時のペナルティ

カードローンの利用は信用情報機関に記録され、返済遅延があるとペナルティが発生します。信用情報への影響と返済遅延時のリスクを理解しておきましょう。

申込情報は照会日から6ヶ月間保有されます。dスマホローンに申込むと、信用情報機関(CIC・JICC)に申込情報が登録されます。この期間中に複数社へ申込むと「申込ブラック」と判断され、審査に不利になる可能性があります。

契約が成立すると、契約情報が信用情報機関に登録されます。契約情報は契約期間中および完済後5年間保有されます。他社のローンやクレジットカードの審査時に参照されるため、適切な利用と返済が重要です。

遅延損害金は年20.0%が発生します

返済日に遅れると通常の金利より高い利率が適用されます。遅延期間が長いほど遅延損害金が増加するため、早急に返済することが重要です。

長期延滞は異動情報として5年間記録

61日以上または3ヶ月以上の長期延滞は「異動情報」として登録されます。異動情報は完済後5年間保有され、この期間中は他社のローンやクレジットカードの審査に通過することが困難になります。

返済困難な場合はサポート窓口に相談を

放置せずにdスマホローンのサポート窓口に相談しましょう。返済計画の見直しや、一時的な返済猶予などの対応を受けられる可能性があります。

借入件数が多いほど審査通過が難しくなる傾向にあります。既に他社から借入がある状態でdスマホローンに申込む場合、審査に影響します。※審査結果により異なる場合があります

3社以上の借入で審査通過率が大きく低下

一般的に、消費者金融からの借入が3社以上ある場合、新規借入の審査通過率が大きく低下すると言われています。総量規制の範囲内であっても、複数社からの借入は返済能力に対する懸念材料となります。

複数社から借入がある場合は、dスマホローンへの借り換えやおまとめを検討することで、借入を一本化し、金利負担を軽減できる可能性があります。ただし、借り換え自体も審査が必要なため、現在の借入状況や信用情報により結果が変わります。※審査結果により異なる場合があります

低金利でおすすめのカードローン会社5社

dスマホローン以外にも、低金利で利用できるカードローン会社があります。ドコモユーザー以外の方や、より低金利を求める方向けに、おすすめのカードローン5社を紹介します。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

金利年2.5%〜18.0%で初回最大30日間無利息

初回利用翌日から最大30日間の無利息期間があり、短期間の借入に適しています。上限金利は年18.0%ですが、短期間の借入に適しています。※メールアドレス登録とWeb明細利用の登録が必要です。

最短3分融資で急ぎの資金需要に対応

※お申込時間や審査によりご希望に添えない場合がございます。 18歳から申込可能(高校生除く)で、若年層の方も利用しやすい点が魅力です。原則電話による在籍確認なしで、プライバシーに配慮した審査が行われます。※年齢18〜74歳のご本人に安定した収入のある方。主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

出典:プロミス公式FAQ

PR:プロミス

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 原則なし ✓※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。 |

| 無利息期間 | 初めての方なら最大30日間利息0円※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

📌 アイフルの特徴

✓ 最短18分で審査が完了

※お申込み時間や審査状況によりご希望にそえない場合があります。

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓ 契約翌日から初回最大30日間金利0円

※お申込み時間や審査状況によりご希望にそえない場合があります。

最短18分で審査完了

原則電話による在籍確認なしで職場への電話連絡を避けたい方に適しているのが特徴です。※お申込み状況により異なります

2025年オリコン顧客満足度調査(※1)で初回利用1位を獲得し、利用者からの評価が高いカードローンです。契約翌日から初回最大30日間金利0円の無利息期間があり、初めてカードローンを利用する方にもおすすめです。※お申込み時間や審査状況によりご希望にそえない場合があります。

出典:アイフル公式FAQ

出典:アイフルプレスリリース

※1出典:オリコン顧客満足度調査 2026年

PR:アイフル

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利年14.6%と銀行系の低金利

消費者金融の上限金利18.0%と比較すると3%以上低い設定となっています。

カードレス選択で原則郵送物なしにでき、プライバシーに配慮した利用が可能です。※詳しくは公式サイトをご確認ください コンビニATM手数料無料で、借入・返済時の手数料負担がありません。三菱UFJ銀行の口座がなくても申込可能です。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利年14.0%と低金利設定

住宅ローン利用者はさらに年0.5%引き下げられ、年13.5%で借入できます。

みずほダイレクトで1円から借入可能で、必要な金額だけを借りられる柔軟性があります。毎月2,000円からの返済でOKで、無理のない返済計画を立てられます。

PR:みずほ銀行

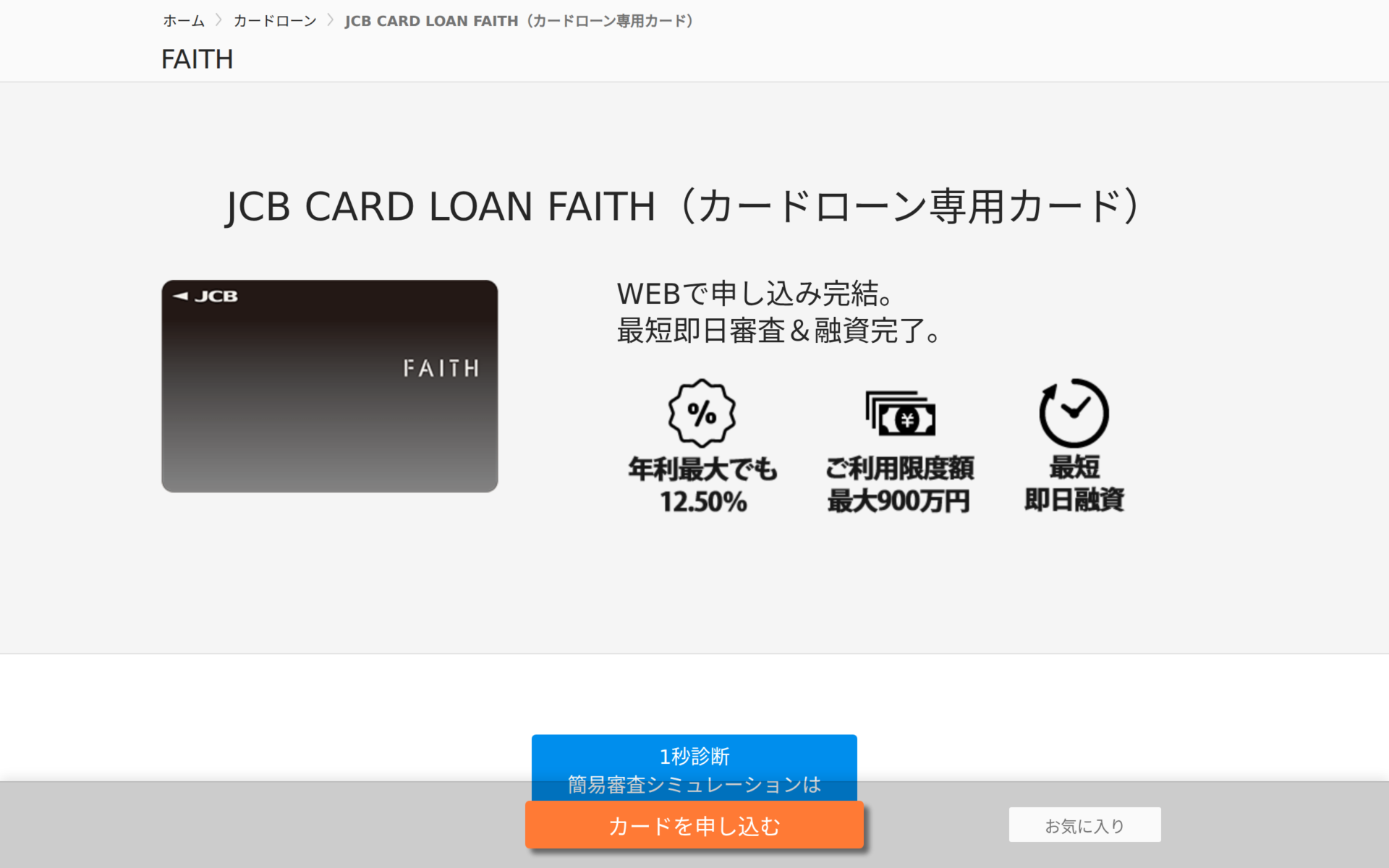

出典: JCB FAITH公式サイト

| JCB FAITHの基本情報 | |

| 実質年率 | 1.3-12.5% |

| 限度額 | 1〜900万円 |

| 融資スピード | 最短即日審査 |

| 申込年齢 | 20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

上限金利年12.5%と今回紹介する中で最低

キャッシング1回払いは年5.00%で、短期間の借入に非常に有利です。

最短3営業日でカードが届き、カード到着前から振込融資を受けられます。※お申込み状況により異なります 全国15万台以上のCD・ATMで利用でき、利便性が高いカードローンです。

はい、ドコモユーザー以外でも申込可能です。dアカウントがあれば、ドコモ回線を契約していなくても申込できます。ただし、ドコモサービスを利用していない場合は金利優遇が受けられないため、基本金利の年3.9%〜17.9%が適用されます。

優遇金利の判定は毎月25日または26日に行われ、翌月1日からの金利に反映されます。例えば3月中にドコモ回線を契約した場合、3月25日または26日の判定から優遇が適用され、4月1日からの金利が引き下げられます。

d払いの利用履歴はドコモスコアリングの評価項目に含まれると考えられます。d払いを日常的に利用し、支払いを滞りなく行っている実績は、審査でプラスに評価される可能性があります。ただし、具体的な評価基準は公開されていません。

原則として在籍確認の電話が行われます。ただし、個人名またはNTTドコモの名前で連絡されるため、職場にカードローンの利用が知られにくい配慮がされています。在籍確認を避けたい場合は、申込後にサポート窓口へ相談することで、書類提出での代替が認められる可能性があります。※お申込み状況により電話確認が必要な場合があります

審査に落ちた場合でも、申込情報は信用情報機関に6ヶ月間記録されます。短期間に複数社へ申込むと「申込ブラック」と判断され、他社の審査にも影響する可能性があります。審査落ち後は、少なくとも6ヶ月程度の期間を空けてから次の申込を検討することをおすすめします。

はい、ドコモ回線を解約すると翌月25日または26日の判定から優遇が外れ、その翌月1日から金利が1.0%上がります。dカードを解約した場合は1.5%、d払い残高の利用をやめた場合は0.5%上がります。サービス解約を検討する際は、借入残高がある場合の金利上昇を考慮しましょう。

返済が遅れると、年20.0%の遅延損害金が発生します。また、返済遅延の情報は信用情報機関に記録され、61日以上の長期延滞は「異動情報」として5年間保有されます。返済が困難になった場合は、放置せずにサポート窓口に相談しましょう。

総量規制により年収の3分の1を超える借入ができない場合は、銀行カードローンを検討しましょう。銀行カードローンは総量規制の対象外のため、年収の3分の1を超える借入も可能です。ただし、銀行も自主規制により過剰貸付を防止しているため、審査は慎重に行われます。※審査結果により異なる場合があります

ドコモサービス利用で最大3.0%金利優遇

基本金利は年3.9%〜17.9%ですが、3つの条件で実質年0.9%〜14.9%で借入できます。dスマホローンは、ドコモサービスの利用により最大3.0%の金利優遇が受けられるカードローンです。ドコモ回線契約・dカード契約・d払い残高利用の3つの条件を満たすと優遇されます。

優遇適用後の上限金利年14.9%は、大手消費者金融の年18.0%より3%以上低く、銀行系カードローンと同水準です。30万円を2年で返済する場合、金利18.0%と14.9%の差は約1万円にもなり、金利優遇のメリットは大きいと言えます。

無利息期間なし・限度額300万円に注意

ただし、無利息期間がない点、限度額が最大300万円と他社より低い点、ドコモサービス解約時に金利が上がるリスクがある点には注意が必要です。短期間の借入を予定している場合は、無利息期間のある大手消費者金融のほうが総返済額を抑えられる可能性があります。

ドコモユーザーで、ドコモ回線・dカード・d払いをすべて利用している方には、金利優遇により有利な条件で借入できるためおすすめです。一方、ドコモユーザーでない方や、ドコモサービスの利用が限定的な方は、他社カードローンと比較検討することをおすすめします。

計画的にご利用ください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です。

返済能力を超えた借入れは多重債務リスク

自分の収入と支出を踏まえて慎重に判断しましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

| 3 | アコム | 2.4%~17.9% | 1~800万円 | 最短20分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!