静岡銀行カードローン「セレカ」審査は厳しい?通過率を上げる対策【2026年】

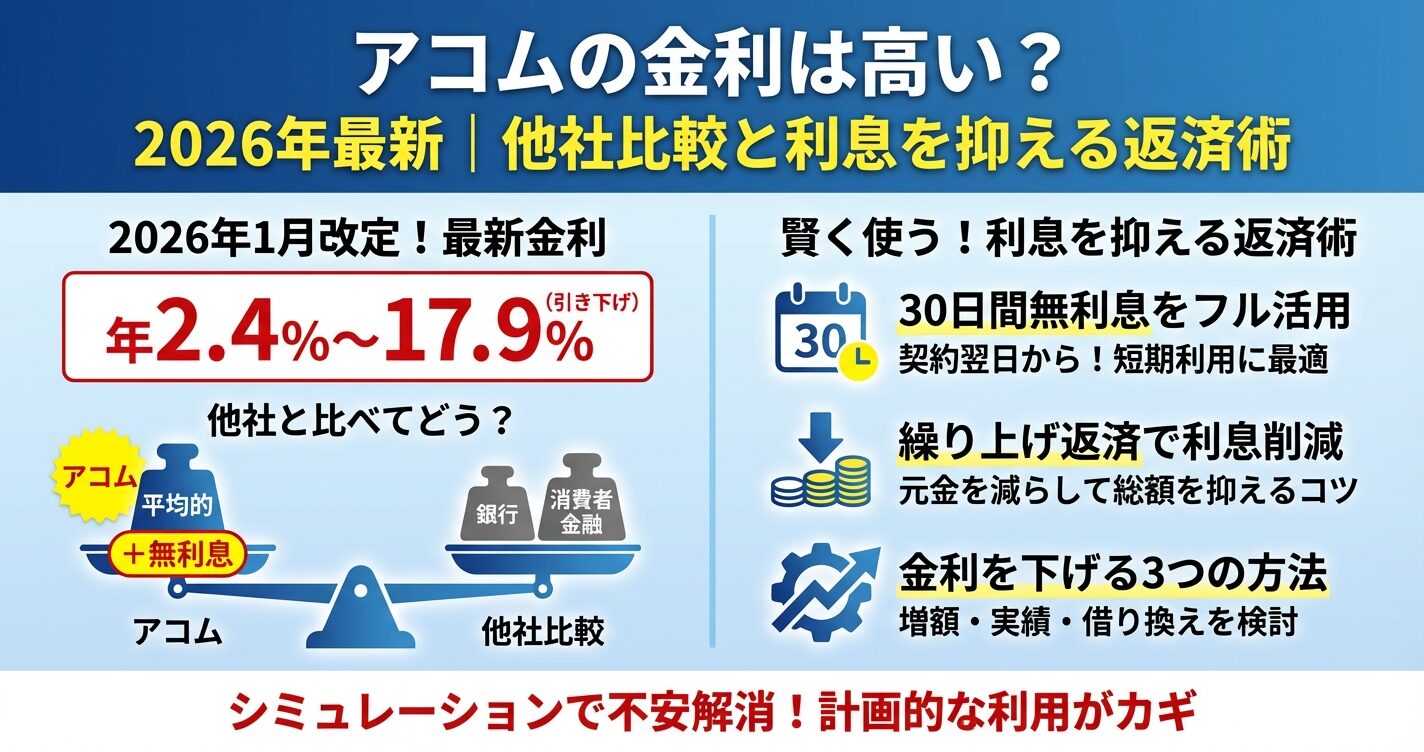

アコムの金利は2026年1月6日から年2.4%~17.9%に引き下げられました。

出典:アコム公式サイト

これまでの年3.0%~18.0%から改定され、特に上限金利が0.1%下がったことで利息負担が軽減されています。

しかし「アコムの金利は他社と比べて高いのか」「実際にいくら利息を払うことになるのか」と不安に感じる方も多いでしょう。

本記事では、アコムの金利を他社と徹底比較し、借入額別の返済シミュレーションを提示します。

さらに初回最大30日間無利息サービス※アコムでのご契約がはじめてのお客さまの最大活用法や、金利を下げる具体的な方法、利息を抑える返済のコツまで詳しく解説します。

金利の仕組みを正しく理解し、計画的な借入と返済を実現しましょう。

目次

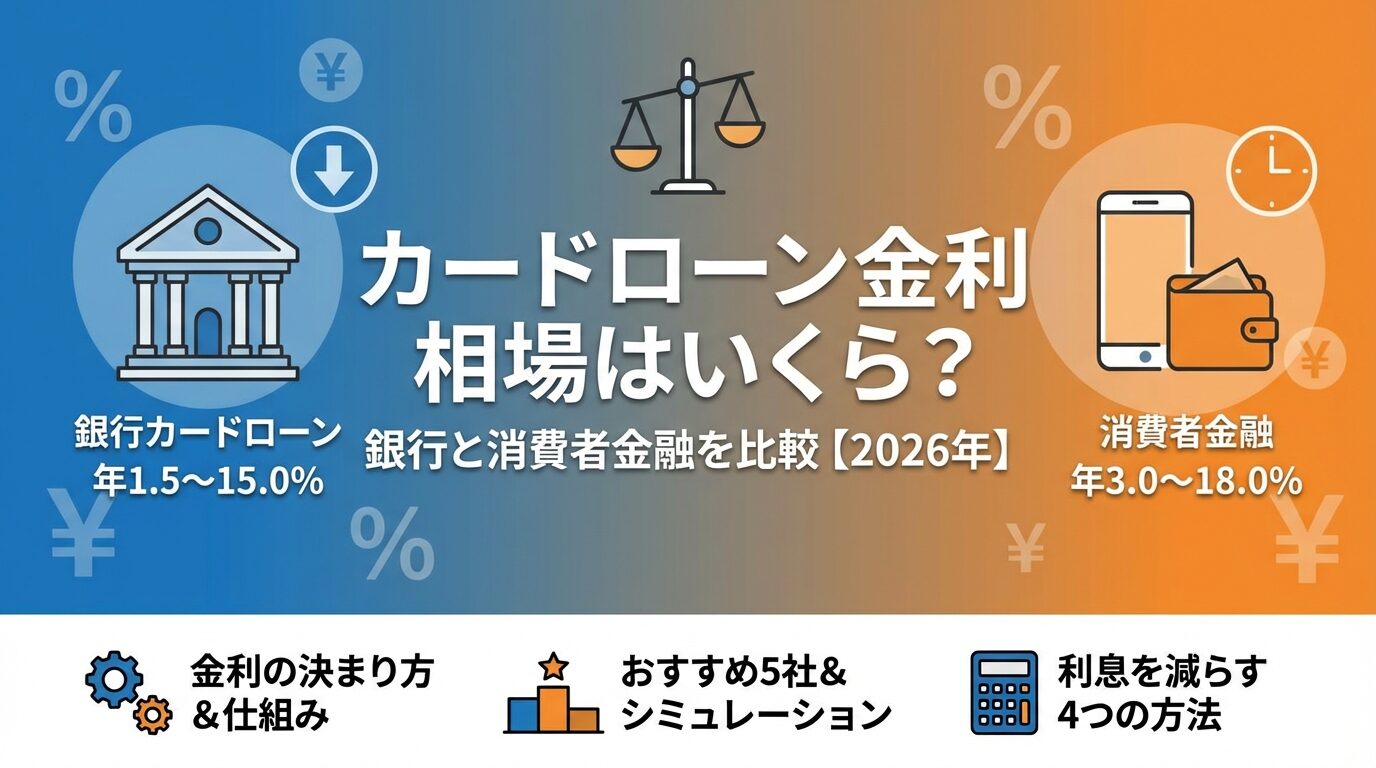

アコムの金利は年2.4%~17.9%

アコムの金利は2026年1月6日に改定され、年2.4%~17.9%となりました。

これまでの年3.0%~18.0%から下限金利が0.6%、上限金利が0.1%引き下げられています。

初めて借りる場合は上限金利17.9%が適用されることが一般的で、借入額に応じて利息制限法による上限が定められています。

出典:アコム公式サイト

アコムは2026年1月6日から貸付条件を改定し、実質年率を年2.4%~17.9%に引き下げました。

改定前の金利は年3.0%~18.0%でしたので、下限金利が0.6ポイント、上限金利が0.1ポイント低くなっています。

上限金利17.9%は大手消費者金融の中では低めの設定

利息負担の軽減につながります。

出典:アコム公式サイト

初めてアコムと契約する場合、ほとんどのケースで上限金利17.9%が適用されます。

金利は審査で決定され、年収・職業・信用情報などが影響しますが、初回契約時は利用実績がないため上限金利となることが一般的です。

下限金利2.4%が適用されるのは、限度額が高額で長期的な利用実績がある場合に限られます。

利息制限法により、借入元本に応じて上限金利が定められています。

10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が上限です。

100万円以上借りる場合は、法律上15.0%以下になります

アコムの金利は他社と比べて高い?低い?

アコムの金利が他社と比べて高いのか低いのかを判断するため、大手消費者金融と銀行カードローンの金利を比較します。

消費者金融の中では平均的な水準ですが、銀行カードローンと比較すると上限金利は高めです。

ただし無利息期間を活用すれば、短期利用では実質的な利息負担を軽減できるケースがあります。

大手消費者金融5社の金利を比較すると、以下のようになります。

アコムの金利2.4%~17.9%は大手消費者金融他社を意識した設定

プロミスの2.5%~18.0%、アイフル・SMBCモビットの3.0%~18.0%、レイクの4.5%~18.0%と比べてわかりやすいですね。

アコムは金利2.4%~17.9%で、高額借入時の金利負担を抑えられます。

ただし、銀行カードローンと比較すると、アコムの上限金利は高めです。

| カードローン会社 | 金利(年率) | 無利息期間 |

| アコム | 2.4%~17.9% | 初回最大30日間 |

| 三菱UFJ銀行バンクイック | 1.4%~14.6% | なし |

| みずほ銀行カードローン | 2.0%~14.0% | なし |

| イオン銀行カードローン | 3.8%~13.8% | 初回最大30日間 |

銀行カードローンの上限金利は13.8%~14.6%

アコムより3%以上低い水準です。

長期間借りる場合は銀行カードローンの方が利息負担を抑えられます。

ただし銀行カードローンは即日融資ができず、審査に数日かかるため、急ぎの場合はアコムの方が適しています。

出典:全国銀行協会

アコムの金利は大手消費者金融の中では平均的で、銀行カードローンと比べると高めです。

初回最大30日間の無利息期

短期間で完済できる場合は実質的な利息負担を大幅に軽減できます。

初回最大30日以内に完済すれば利息は0円となります

出典:アコム公式サイト

初回最大30日間無利息サービス※アコムでのご契約がはじめてのお客さまを最大限活用する方法

アコムの初回最大30日間無利息※アコムでのご契約がはじめてのお客さまは、契約翌日から起算されます。(※1)

このサービスを最大限活用するには、契約後すぐに借入れを行い、30日以内に完済することが重要です。

無利息期間の仕組みを正しく理解し、短期利用で利息負担を0円に抑えましょう。

※1出典:アコム公式サイト

アコムの無利息期間は「初回契約日翌日」から30日間です。

初回借入日ではなく初回契約日が起点

契約後すぐに借りなければ無利息期間を無駄にしてしまいます。

たとえば初回契約から10日後に借入れをした場合、実質的な無利息期間は20日間に短縮されます。

プロミスは「初回利用翌日」から起算されるため、契約と借入のタイミングをずらせますが、アコムは契約後すぐに借りることが前提です。

出典:アコム公式サイト

契約後すぐに借入れを行わないと、無利息期間を有効活用できません

契約から1週間後に借りた場合、無利息期間は残り23日間しかなく、7日分の無利息メリットを失います。

無利息期間を最大限活用するには、契約日当日または翌日に借入れを行い、30日間フルに活用することが重要です。

急ぎでない場合は、借入れが必要になるタイミングで契約しましょう。

無利息期間の初回最大30日以内に完済すれば、利息は一切かかりません

※アコムでのご契約がはじめてのお客さまたとえば給料日前に10万円借りて、給料日に全額返済すれば利息負担は0円です。

短期的な資金需要に対しては実質的な利息負担を軽減できます。

30日を1日でも過ぎると、借入日から通常金利が適用

返済計画を立てて確実に期限内に完済しましょう。

出典:アコム公式サイト

アコムの金利を下げる3つの方法

アコムの金利を下げる方法として、増額審査で限度額を上げる、利用実績を積んで金利引き下げ交渉をする、他社から借り換えるという3つの方法があります。

いずれも一定の条件を満たす必要がありますが、長期的に利用する場合は金利を下げることで利息負担を大幅に軽減できます。

増額審査に通過して限度額が上がると、金利が引き下げられる可能性があります。

利息制限法により、100万円以上の借入には上限金利15.0%が適用

限度額が100万円を超えれば自動的に金利が下がります。

増額審査では、契約から6ヶ月以上経過していること、返済遅延がないこと、収入が安定していることが重視されます。

増額申請はアコムの会員ページやコールセンターから行えます。

アコムを長期間利用し、返済実績を積むことで金利引き下げ交渉が可能になる場合があります。

1年以上遅延なく返済を続けている場合、コールセンターに連絡して金利引き下げを依頼してみましょう。

必ず応じてもらえるわけではありませんが、優良顧客と判断されれば0.5%~1.0%程度の引き下げが期待できます

交渉時には「他社の金利が低いため借り換えを検討している」と伝えると効果的です。

アコムの金利が高いと感じる場合、低金利の銀行カードローンやおまとめローンへの借り換えを検討しましょう。

三菱UFJ銀行バンクイック(上限金利14.6%)やみずほ銀行カードローン(上限金利14.0%)に借り換えれば、金利差3%以上で利息負担を大幅に削減できます。

銀行カードローンは審査が厳しく、即日融資ができません

時間的余裕がある場合に限られます。

利息を抑える4つのコツ

利息を抑えるには、繰り上げ返済で元金を減らす、返済日を給料日直後に設定する、提携ATMの手数料を避ける、返済シミュレーションで計画を立てるという4つのコツがあります。

これらを実践することで、同じ借入額でも利息負担を大幅に軽減できます。

繰り上げ返済とは、毎月の最低返済額とは別に追加で返済することです。

繰り上げ返済した金額は全額元金に充当される

利息の発生源となる元金を早く減らせます。

アコムでは手数料なしで繰り上げ返済が可能です。

返済日を給料日直後に設定することで、資金繰りに余裕が生まれます。

給料日前に返済日が来ると、生活費が不足して追加借入が必要に

利息負担が増える悪循環に陥ります。

アコムでは返済日を自由に設定できるため、給料日の翌日または数日後に設定しましょう。

返済日は会員ページから変更可能です。

アコムの提携ATM(コンビニATM等)を利用すると、1万円以下の取引で110円、1万円超の取引で220円の手数料がかかります

月に数回利用すると年間で数千円の負担になるため、手数料無料の方法を選びましょう。

アコムATM、インターネット返済、口座振替は手数料無料

アコム公式サイトの返済シミュレーションを活用して、借入前に返済計画を立てましょう。

借入額・金利・返済期間を入力すると、月々の返済額と総利息が自動計算されます。

複数のパターンを比較することで、自分に合った返済計画を見つけられます。

無理のない返済額を設定し、計画的に完済を目指しましょう

出典:アコム公式サイト

アコムの金利は審査で決定され、年収・職業・信用情報などが影響します。初回契約時はほとんどの場合上限金利17.9%が適用されます。下限金利2.4%が適用されるケースは、限度額が高額で長期的な利用実績がある場合に限られます。

アコムの金利は審査で決定され、年収・職業・勤続年数・信用情報などが総合的に評価されます。年収が高く安定した職業(公務員・大企業正社員等)であれば、低めの金利が適用される可能性があります。一方、年収が低い、勤続年数が短い、他社借入が多いといった場合は上限金利となります。

信用情報に延滞記録があると審査に通りにくくなります

出典:CIC

利息制限法により、借入元本に応じて上限金利が定められています。10万円未満は年20.0%、10万円以上100万円未満は年18.0%、100万円以上は年15.0%が上限です。

アコムの下限金利2.4%が適用されるのは、限度額が数百万円規模で長期的な利用実績がある優良顧客に限られます。

初回契約時に下限金利が適用されることはほぼありません

増額審査を重ねて限度額を上げていくことで徐々に金利が下がります。下限金利を期待するのではなく、上限金利17.9%を前提に返済計画を立てましょう。

返済が遅れたらどうなる?

返済が遅れると遅延損害金が発生し、信用情報に傷がつく可能性があります

遅延損害金は年20.0%と通常金利より高く、長期延滞すると信用情報機関に事故情報が登録されます。返済が難しい場合は、早めにアコムに相談して返済計画の見直しを行いましょう。

返済期日に遅れると、遅延損害金として年20.0%が適用されます。通常金利17.9%よりも高い利率となるため、遅延が長引くほど負担が増えます。たとえば10万円の返済が10日遅れた場合、遅延損害金は約548円(10万円×20.0%÷365日×10日)となります。

遅延損害金は元金に加算されるため、早急に返済しましょう

返済が61日以上または3ヶ月以上遅れると、信用情報機関(CIC・JICC)に「異動」情報(事故情報)が登録されます。

異動情報が登録されると、他社の審査に通りにくくなります

異動情報が登録されると、他社のカードローンやクレジットカードの審査に通りにくくなり、住宅ローンや自動車ローンも組めなくなります。異動情報は完済後5年間保存されるため、長期間影響が残ります。数日の遅延であれば異動情報は登録されませんが、遅延の記録は残るため注意が必要です。

出典:CIC

返済が難しい場合は、早めにアコムのコールセンターに相談しましょう。返済計画の見直しや一時的な返済額の減額に応じてもらえる場合があります。また、日本貸金業協会の貸付自粛制度や、法テラス、消費生活センターなどの公的機関でも相談を受け付けています。

返済を放置すると状況が悪化するため、早期に相談することが重要です

出典:法テラス

低金利でおすすめのカードローン会社5社

金利を重視してカードローンを選ぶ場合、アコムのほかにプロミス、三菱UFJ銀行バンクイック、みずほ銀行カードローン、イオン銀行カードローンがおすすめです。各社の金利・無利息期間・特徴を比較して、自分に合ったカードローンを選びましょう。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円

※借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p)

※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓

※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)

※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

年金利2.5%~18.0%は大手の中で高額借入に強みあり

上限金利は18.0%とアコムより0.1%高いですが、無利息期間が初回利用翌日から起算されるため、契約後すぐに借りなくても無利息期間を無駄にしません。

最短3分融資でスピーディーな対応、18歳から申込可能です。※お申込時間や審査によりご希望に添えない場合がございます。※18歳申込可能の注釈を追加:※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

PR:プロミス

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

2026年1月6日から金利を年2.4%~17.9%に引き下げ

1〜800万円の範囲で借入に対応し、最短20分のスピード審査で即日融資が可能です。 ※アコムの当日契約の期限は21時までです。原則お勤め先への電話での在籍確認がなく(※1)、初回最大30日間金利0円※アコムでのご契約がはじめてのお客さまのサービスがあります。短期利用や急ぎの借入に適しています。

※1出典:アコム公式サイト

PR:アコム

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

上限金利14.6%と銀行カードローンの中でも低金利

1〜800万円の範囲で借入に対応し、コンビニATM手数料が無料です。カードレス選択で郵送物なしにできます。※詳しくは公式サイトをご確認ください

即日融資はできませんが、長期利用で利息を抑えたい方に適しています

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

上限金利14.0%とメガバンクの中でも金利に強みあり

住宅ローン利用者は金利が年0.5%引き下げられ、最大13.5%となります。1〜800万円の範囲で借入に対応し、みずほダイレクトで1円から借入可能です。毎月2,000円からの返済でOKで、無理なく返済できます。

PR:みずほ銀行

アコムの金利は大手消費者金融の中では平均的で、銀行カードローンと比べると高めです。上限金利17.9%は消費者金融の中では最も低い水準ですが、銀行カードローンの13.8%~14.6%と比べると3%以上高くなります。ただし初回最大30日間無利息サービス※アコムでのご契約がはじめてのお客さまを活用すれば、短期利用では実質的な利息負担を軽減できます。

利用実績を積めば金利引き下げ交渉が可能です。1年以上遅延なく返済を続けている場合、コールセンターに連絡して交渉してみましょう。必ず応じてもらえるわけではありませんが、優良顧客と判断されれば0.5%~1.0%程度の引き下げが期待できます。増額審査に通過して限度額が100万円を超えれば、利息制限法により自動的に金利が15.0%以下になります。

アコムの初回最大30日間無利息サービス※アコムでのご契約がはじめてのお客さまは初回契約者限定で、1回のみ利用可能です。一度完済して再度借入れをした場合、無利息期間は適用されません。無利息期間を最大限活用するには、契約後すぐに借入れを行い、30日以内に完済することが重要です。

アコムの提携ATM(コンビニATM等)を利用すると、1万円以下の取引で110円、1万円超の取引で220円の手数料がかかります。アコムATM、インターネット返済、口座振替は手数料無料です。手数料を節約するには、手数料無料の方法を選びましょう。

アコムの上限金利17.9%は、銀行カードローンの13.8%~14.6%と比べて3%以上高い水準です。長期間借りる場合は銀行カードローンの方が利息負担を抑えられます。ただしアコムは即日融資が可能で、初回最大30日間無利息サービス※アコムでのご契約がはじめてのお客さまがあるため、短期利用や急ぎの場合はアコムの方が適しています。

総量規制とは、貸金業者からの借入残高が年収の3分の1を超える場合、新規貸付が原則禁止される制度です。アコムは貸金業者のため総量規制の対象となり、年収300万円の場合は100万円までしか借りられません。銀行カードローンは総量規制の対象外ですが、自主規制により同様の基準を設けています。

アコムは原則電話での在籍確認を行わず、書面確認で対応しています。ただし審査の過程で必要と判断された場合は、電話での在籍確認が行われることがあります。※お申込み状況により電話確認が必要な場合があります 在籍確認が心配な場合は、申込後にコールセンターに相談して、書面確認での対応を依頼しましょう。

2026年1月6日から金利を年2.4%~17.9%に引き下げ

アコムの金利は大手消費者金融の中では低めの設定となりました。初回契約者は上限金利17.9%が適用されることが一般的ですが、初回最大30日間の無利息サービスを活用すれば、短期利用で利息負担を大幅に軽減できます。

出典:アコム公式サイト

他社と比較すると、消費者金融の中では平均的な金利ですが、銀行カードローンと比べると3%以上高い水準です。長期間借りる場合は銀行カードローンの方が有利ですが、即日融資が必要な場合や短期利用の場合はアコムが適しています。

金利を下げる方法として、増額審査で限度額を上げる、利用実績を積んで金利引き下げ交渉をする、他社から借り換えるという3つの方法があります。また、繰り上げ返済で元金を減らす、返済日を給料日直後に設定する、提携ATMの手数料を避けるといった工夫で利息を抑えられます。

返済が遅れると遅延損害金(年20.0%)が発生し、長期延滞すると信用情報に傷がつくため注意が必要です

返済が難しい場合は、早めにアコムや公的機関に相談しましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。

ご利用は計画的に。返済シミュレーションを活用し、無理のない返済計画を立てることが重要です

返済能力を超えた借入れは避け、自分に合ったカードローンを選びましょう。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 申し込む |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細を見る |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細を見る |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!