お金借りる方法10選|即日融資や低金利で選ぶコツ【2026年最新】

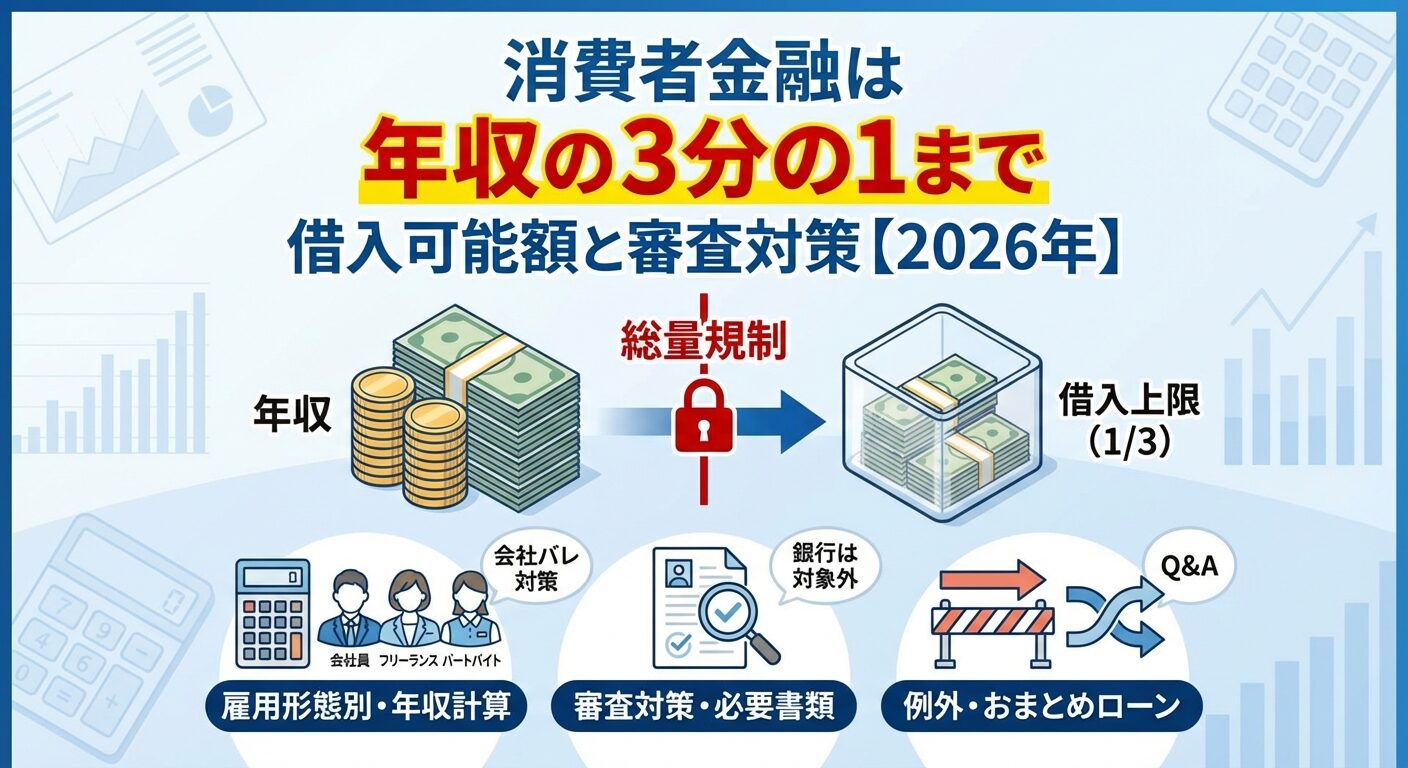

消費者金融からの借入は、法律により年収の3分の1までに制限されています。

これは「総量規制」と呼ばれる貸金業法上のルールで、年収300万円の方なら最大100万円まで、年収600万円の方なら最大200万円まで借入が可能です。

この制限は、複数の消費者金融から借りている場合も合計で適用されるため、すでに他社から借入がある方は残りの借入可能額を正確に把握する必要があります。

また、年収証明書の提出が必要になるケースや、雇用形態によって年収の計算方法が異なる点にも注意が必要です。

本記事では、総量規制の仕組みから年収別の借入可能額、年収証明書の種類、審査落ちした場合の対処法まで、年収と消費者金融の関係を網羅的に解説します。

目次

消費者金融は年収の3分の1まで

消費者金融からの借入は、貸金業法に基づく「総量規制」により年収の3分の1までに制限されています。この規制は過剰な借入による多重債務を防ぐために設けられており、すべての貸金業者に適用されます。

総量規制とは、個人が貸金業者から借入できる金額を年収の3分の1までに制限する規制です。この規制は2010年の貸金業法改正により完全施行され、返済能力を超えた借入による多重債務問題を防ぐことを目的としています。

具体的には、年収300万円の方であれば最大100万円まで、年収450万円の方であれば最大150万円まで借入が可能です。この制限は法律で定められているため、どの消費者金融でも例外なく適用されます。

総量規制の対象となるのは、消費者金融・信販会社・クレジットカード会社のキャッシング枠など、貸金業法が適用される貸金業者からの借入です。一方、銀行カードローン・住宅ローン・自動車ローンなどは総量規制の対象外となります。

総量規制により、年収に応じて借入できる上限額が決まります。以下の表は、年収別の借入可能額を示したものです。

| 年収 | 借入可能額(上限) | 月収目安 |

| 200万円 | 約66万円 | 約16.7万円 |

| 250万円 | 約83万円 | 約20.8万円 |

| 300万円 | 100万円 | 25万円 |

| 400万円 | 約133万円 | 約33.3万円 |

| 500万円 | 約166万円 | 約41.7万円 |

| 600万円 | 200万円 | 50万円 |

上記の金額はあくまで総量規制による上限額であり、実際の借入限度額は審査により個別に決定されます。※審査結果により異なる場合があります

初回契約時は上限額より低い金額が設定されることが一般的

利用実績を積むことで徐々に限度額が引き上げられる仕組みです。

また、年収が200万円未満の場合でも借入は可能ですが、借入可能額は年収の3分の1までとなるため、年収150万円の方であれば最大50万円までとなります。パート・アルバイトの方でも安定した収入があれば申込できます。

総量規制は、すべての貸金業者からの借入残高の合計で判定されます。例えば、年収300万円の方がすでにA社から50万円、B社から30万円を借りている場合、残りの借入可能額は20万円(100万円-80万円)となります。

貸金業者は審査時に信用情報機関(CIC・JICC)を照会し、他社からの借入状況を確認します。このため、申込時に他社借入を隠しても必ず知られる仕組みになっています。

複数社から借入がある場合は現在の借入総額を正確に把握

申込前に現在の借入総額を正確に把握しておくことが重要です。

年収を実際より多く申告しても、審査の過程で必ずバレます。貸金業者は50万円を超える借入や他社合計100万円を超える借入の場合、年収証明書の提出を義務付けられているためです。また、それ以下の金額でも、審査担当者が年齢・職業・勤続年数から年収の妥当性を判断します。

虚偽申告が発覚すると審査落ちや契約解除のリスク

年収の虚偽申告が発覚した場合、審査に落ちるだけでなく、契約後に発覚した場合は契約解除や一括返済を求められる可能性があります。さらに、虚偽申告の事実が信用情報機関に記録され、今後のローン審査に悪影響を及ぼすリスクもあります。

年収が低いことを理由に審査に不利になることを心配する方もいますが、貸金業者は年収の高さよりも安定性を重視します。正直に申告し、返済能力を証明する方が審査通過の可能性は高まります。

年収証明書はいつ必要?提出が求められる条件と書類の種類

消費者金融の審査では、一定の条件を満たす場合に年収証明書の提出が必要になります。これは貸金業法で定められた義務であり、借入希望額や他社借入の状況によって提出基準が決まります。

1社からの借入額が50万円を超える場合、または他社を含めた借入総額が100万円を超える場合、貸金業者は年収証明書の取得が義務付けられています。

例えば、A社から30万円を借りている状態でB社に50万円を申し込む場合、借入総額が80万円となるため年収証明書は不要です。しかし、A社から60万円を借りている状態でB社に50万円を申し込む場合、借入総額が110万円となるため年収証明書の提出が必要になります。

審査の過程で任意に年収証明書を求められる場合もあります

上記の基準に該当しない場合でも、審査の過程で年収の確認が必要と判断された場合は、任意で年収証明書の提出を求められることがあります。特に、申告年収と職業・勤続年数のバランスが取れていない場合や、他社借入が多い場合は提出を求められる可能性が高まります。

年収証明書として認められる主な書類は以下の通りです。雇用形態や申告する年収の種類によって、適切な書類を選ぶ必要があります。

書類の一部を隠したり加工すると虚偽申告とみなされます

書類は発行から3ヶ月以内のものが有効とされることが一般的です。また、書類の一部を隠したり加工したりすると審査に通らないだけでなく、虚偽申告とみなされる可能性があるため注意が必要です。

年収証明書の提出自体で勤務先に借入の事実が知られることはありません。年収証明書は申込者本人が用意して消費者金融に提出するものであり、消費者金融が勤務先に直接連絡を取ることはないためです。

ただし、在籍確認として勤務先に電話がかかってくる場合があります。多くの消費者金融では、原則として電話による在籍確認を実施していませんが、審査の過程で必要と判断された場合は個人名で電話がかかってきます。※お申込み状況により電話確認が必要な場合があります

事前相談で書類提出による在籍確認に変更できる場合も

事前に相談すれば、書類提出による在籍確認に変更できる場合もあります。

消費者金融の審査で申告する年収は、雇用形態によって計算方法が異なります。正確な年収を申告するために、自分の雇用形態に合った計算方法を理解しておくことが重要です。

正社員・契約社員の方は、源泉徴収票に記載されている「支払金額」が年収となります。これは税金や社会保険料を差し引く前の総支給額(額面)であり、手取り額ではありません。

具体的には、基本給・残業代・各種手当(通勤手当・住宅手当など)・賞与をすべて含めた金額です。転職したばかりで源泉徴収票がない場合は、直近の給与明細から月収を計算し、12ヶ月分を年収として申告します。賞与がある場合は、前職での賞与実績や現職での賞与見込みを加算します。

派遣社員・パート・アルバイトの方も、正社員と同様に税込の総支給額が年収となります。時給制の場合は、時給×1日の勤務時間×月の勤務日数×12ヶ月で計算します。

例えば、時給1,200円で1日6時間、月20日勤務の場合、年収は約172万円(1,200円×6時間×20日×12ヶ月)となります。シフト制で勤務日数が変動する場合は、直近3ヶ月の平均勤務日数を基に計算します。

派遣社員の場合、派遣元から発行される源泉徴収票または給与明細を年収証明書として使用できます。パート・アルバイトの方も、勤務先から発行される源泉徴収票や給与明細が有効です。

個人事業主・フリーランスの方の年収は、確定申告書の「事業所得」または「営業等所得」の金額が年収として扱われます。これは総収入から経費を差し引いた金額です。ただし、一部の消費者金融では経費を差し引く前の総収入を年収として認める場合もあります。

年収証明書としては、確定申告書の控え(第一表・第二表)が必要です。税務署の受付印があるもの、またはe-Taxの受信通知が有効とされます。開業して間もない場合は、直近の売上実績や契約書を提出することで審査を受けられる場合もあります。

複数年の確定申告書で収入の安定性を証明できます

個人事業主の場合、収入の変動が大きいため、審査では安定性が重視されます。複数年の確定申告書を提出することで、収入の安定性を証明できる場合があります。

年金受給者の方は、年金収入も総量規制の対象となる年収に含まれます。年金証書や年金振込通知書が年収証明書として使用できます。ただし、消費者金融によっては年齢制限(69歳以下など)があるため、申込条件を事前に確認する必要があります。

専業主婦は本人に収入がない場合は原則借入不可

専業主婦の方は、本人に収入がない場合、原則として消費者金融から借入できません。これは総量規制により、年収がゼロの場合は借入可能額もゼロとなるためです。ただし、配偶者の同意を得て配偶者の年収を基に借入できる「配偶者貸付」という制度を利用できる場合があります。

配偶者貸付を利用する場合、配偶者の年収証明書・婚姻関係を証明する書類(住民票や戸籍謄本)・配偶者の同意書が必要です。ただし、配偶者貸付に対応している消費者金融は限られているため、事前に確認が必要です。

総量規制を超えて借りる方法はある?例外・除外貸付の活用

総量規制には「例外貸付」と「除外貸付」という仕組みがあり、一定の条件を満たす場合は年収の3分の1を超えて借入できる可能性があります。

無制限に借りられるわけではなく返済能力の審査あり

ただし、これらは無制限に借りられるわけではなく、返済能力の範囲内で審査が行われます。

例外貸付とは、総量規制の対象となるものの、年収の3分の1を超える借入が認められる貸付のことです。例外貸付として認められる主なケースは以下の通りです。

例外貸付は総量規制の枠に含まれますが、既存の借入と合わせて年収の3分の1を超えていても新たに借入できる可能性があります。

返済能力の調査が厳格で通常より審査は慎重になります

ただし、返済能力の調査が厳格に行われるため、通常の借入よりも審査は慎重になります。

おまとめローンは、複数の借入を一本化することで金利負担を軽減し、返済管理を容易にするための商品です。貸金業法では「顧客に一方的に有利となる借換え」として例外貸付に分類されており、総量規制の対象外となります。

例えば、年収300万円の方が既に100万円(年収の3分の1)を借りている場合、通常は追加借入できません。しかし、おまとめローンであれば、既存の借入を一本化する目的で100万円を超える借入が認められる可能性があります。

おまとめローンが例外貸付として認められるためには、以下の条件を満たす必要があります。

延滞がある場合は審査に通りにくくなります

おまとめローンを提供している主な消費者金融には、プロミス・アコム・アイフルなどがあります。審査では既存の借入状況や返済実績が重視されるため、延滞がある場合は審査に通りにくくなります。

銀行カードローンは貸金業法ではなく銀行法が適用されるため、総量規制の対象外です。このため、理論上は年収の3分の1を超える借入も可能です。ただし、銀行は自主規制として過剰貸付を防ぐための審査基準を設けています。

全国銀行協会は2017年に銀行カードローンの自主規制を強化し、年収の2分の1または3分の1を目安とする内部基準を設けることを推奨しています。また、50万円を超える融資枠を設定する際は、消費者金融と同様に年収証明書の確認を徹底することが求められています。

警察庁データベース照会が義務付けられ即日融資不可

さらに、銀行カードローンは警察庁データベースへの照会が義務付けられており、審査結果の回答に最短でも翌営業日かかるため、即日融資はできません。急ぎで借入が必要な場合は、消費者金融の方が適しています。

配偶者貸付とは、配偶者の同意を得て、配偶者の年収と合算した年収の3分の1まで借入できる制度です。専業主婦など本人に収入がない方でも、配偶者に安定した収入があれば借入できる可能性があります。

配偶者貸付を利用するには、以下の書類が必要です。

大手消費者金融では取り扱っていないことが多い

ただし、配偶者貸付に対応している消費者金融は限られており、大手消費者金融では取り扱っていないことが多いです。配偶者貸付を希望する場合は、事前に対応可能な貸金業者を確認する必要があります。

年収を理由に審査落ちしたときはどうする?5つの対処法

年収が原因で消費者金融の審査に落ちた場合でも、いくつかの対処法があります。状況に応じて適切な方法を選ぶことで、借入の可能性を高めることができます。

他社借入を返済すれば審査通過率が向上

既に他社から借入がある場合、借入総額が総量規制の上限に近づいていることが審査落ちの原因となっている可能性があります。この場合、まず他社借入の一部を返済してから再度申し込むことで、審査に通る可能性が高まります。

例えば、年収300万円で既に90万円を借りている場合、残りの借入可能額は10万円しかありません。このような状況で30万円を申し込んでも審査に通りません。しかし、既存の借入を20万円返済して借入総額を70万円に減らせば、30万円の新規借入が可能になります。

他社借入を減らす方法としては、繰り上げ返済や一括返済が有効です。また、使用していないカードローンがある場合は、解約することで信用情報上の借入枠を減らすことができます。

銀行カードローンは総量規制の対象外

銀行カードローンは総量規制の対象外であるため、消費者金融で審査に落ちた場合でも借入できる可能性があります。特に、総量規制の上限に近い金額を借りている場合や、年収の3分の1を超える借入を希望する場合は、銀行カードローンが選択肢となります。

銀行カードローンは審査が厳しい傾向

また、即日融資はできず、審査に数日かかることが一般的です。金利は消費者金融よりも低いことが多いため、時間に余裕がある場合は検討する価値があります。

例外貸付で総量規制を超える借入が可能

複数の消費者金融から借入がある場合、おまとめローンで一本化することで総量規制を超える借入が可能になります。おまとめローンは例外貸付として扱われるため、既に年収の3分の1まで借りている場合でも審査を受けられます。

おまとめローンのメリットは、金利が下がる可能性があることと、返済管理が容易になることです。複数の返済日を一つにまとめることで、返済忘れのリスクも減らせます。

返済期間が延びると総返済額が増加

シミュレーションを確認することが重要です。

少額借入と確実な返済で信用を構築

年収が低いことを理由に審査に落ちた場合、まず少額の借入から始めて返済実績を作る方法があります。例えば、最初は10万円程度の少額を借りて、毎月確実に返済することで信用情報に良好な返済履歴が記録されます。

返済実績が積み重なると、増額審査に通りやすくなります。多くの消費者金融では、利用開始から6ヶ月程度で増額審査を受けられるようになります。少額でも確実に返済することで、将来的により大きな金額を借りられる可能性が高まります。

低所得世帯向けの公的貸付制度が利用可能

年収が低く民間の消費者金融からの借入が難しい場合、公的融資制度の利用を検討する方法があります。代表的な制度として、以下のようなものがあります。

即日融資はできず審査に時間がかかる

しかし、金利が低く返済条件も柔軟であるため、長期的な資金計画を立てる上では有効な選択肢となります。詳しくは、お住まいの市区町村の社会福祉協議会にお問い合わせください。

年収200万円の場合、総量規制により最大で約66万円まで借入が可能です。ただし、これは法律上の上限額であり、実際の借入限度額は審査により個別に決定されます。※審査結果により異なる場合があります 初回契約時は10万円~30万円程度の限度額が設定されることが一般的です。

年収が低いことが直接的に審査落ちの原因になるわけではありません。消費者金融の審査では、年収の高さよりも収入の安定性が重視されます。パート・アルバイトでも毎月安定した収入があれば審査に通る可能性があります。

転職直後でも消費者金融からの借入は可能です。多くの消費者金融では、勤続年数の最低条件を設けていないため、転職して1ヶ月未満の方でも申込できます。ただし、勤続年数が短い場合は審査で慎重に判断される傾向があります。

年収が増えた場合、増額審査を申請することで借入限度額を引き上げられる可能性があります。逆に、年収が減った場合は限度額の減額を通知されることがあります。これは総量規制により、常に年収の3分の1以内に借入額を抑える必要があるためです。

50万円を超える借入や他社合計100万円を超える借入を希望する場合、年収証明書の提出は法律で義務付けられています。提出を拒否した場合、審査に通ることはできません。また、提出を拒否すること自体が審査上マイナスの評価となる可能性があります。

総量規制の上限ギリギリまで借りると、以下のようなリスクがあります。

消費者金融からの借入は、貸金業法に基づく総量規制により年収の3分の1までに制限されています。年収300万円の方なら最大100万円、年収600万円の方なら最大200万円が上限となり、複数社からの借入も合計で判定されます。

年収証明書は、1社から50万円を超える借入または他社合計100万円を超える借入の場合に提出が必要です。源泉徴収票・給与明細・確定申告書など、雇用形態に応じた適切な書類を準備しましょう。年収を虚偽申告しても必ず知られるため、正直に申告することが重要です。

年収を理由に審査に落ちた場合は、他社借入を減らす、銀行カードローンに申し込む、おまとめローンで一本化する、少額から実績を作る、公的融資制度を検討するなどの対処法があります。状況に応じて適切な方法を選び、無理のない借入計画を立てることが大切です。

借入れは計画的にご利用ください

総量規制は過剰な借入による多重債務を防ぐための制度ですが、上限まで借りることが推奨されるわけではありません。返済シミュレーションを活用し、ご自身の返済能力に合わせた金額を借りるようにしましょう。

返済が困難になった場合は専門機関へ相談

消費生活センターや法テラスなどの相談窓口にお問い合わせください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短30分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年3月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!