レイク解約の手順と注意点|解約すべき人の判断基準【2026年】

急な出費で今すぐお金が必要になったとき、担保なしで借りられるカードローンは心強い味方です。

しかし「無担保で本当に借りられるの?」「金利が高いんじゃないの?」と不安に感じる方も多いでしょう。

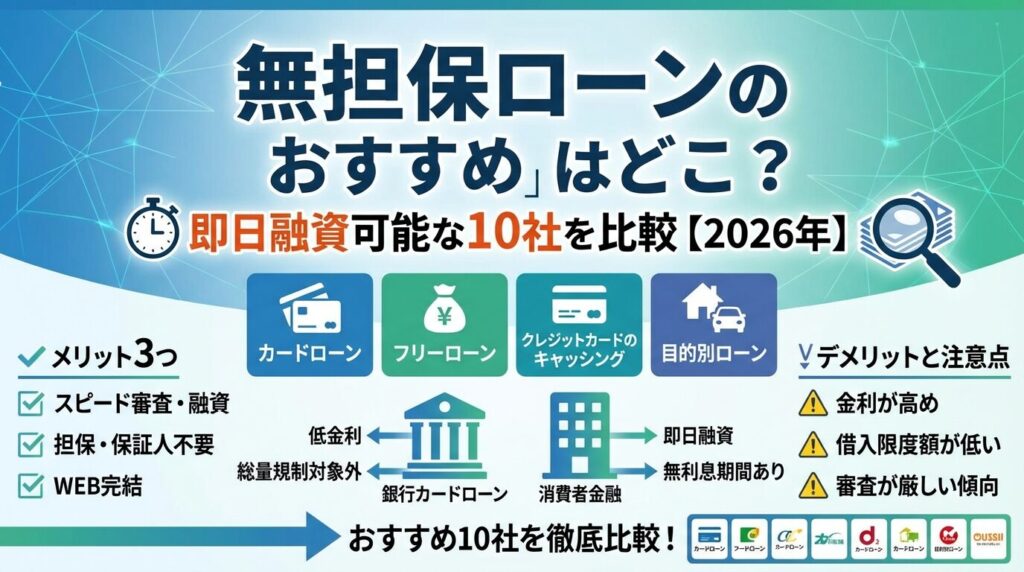

実は無担保ローンには、審査が早い・手続きが簡単・資金使途が自由という3つの大きなメリットがあります。

金利が高めで借入限度額が低い傾向があります

この記事では、無担保ローンの仕組みから銀行カードローンと消費者金融の違い、おすすめの10社比較、審査基準、返済方法まで徹底解説します。

家族や職場に知られずに借りる方法や、利息を抑えるコツもお伝えしますので、初めての方も安心して読み進めてください。

目次

無担保ローンとは?

無担保ローンとは、不動産や車などの担保を用意しなくても借りられるローンのことです。カードローンやキャッシング、フリーローンの多くがこの無担保ローンに該当します。

担保とは、借りたお金を返済できなくなった場合に備えて、貸し手に提供する財産のことです。住宅ローンなら購入する家と土地、自動車ローンなら購入する車が担保になります。

もし返済ができなくなった場合、金融機関は担保として設定した不動産や車を売却して、貸したお金を回収します。このように担保は金融機関にとってのリスク回避手段なんです。

無担保ローンと有担保ローンの主な違いを表にまとめました。

| 項目 | 無担保ローン | 有担保ローン |

| 担保 | 不要 | 必要(不動産・車など) |

| 金利 | 高め(年3%〜18%程度) | 低め(年0.5%〜3%程度) |

| 借入限度額 | 低め(数万円〜800万円) | 高め(数百万円〜数億円) |

| 審査スピード | 早い(最短即日) | 遅い(数週間〜1ヶ月) |

| 手続き | 簡単(WEB完結可) | 複雑(登記・評価必要) |

| 資金使途 | 原則自由 | 目的限定が多い |

有担保ローンは担保があるため金融機関のリスクが低く、その分金利も低く設定されます。一方で担保の評価や登記手続きに時間がかかるため、融資までに数週間から1ヶ月程度かかることが一般的です。

担保がないのになぜお金を貸してくれるのか、不思議に思う方もいるでしょう。無担保ローンでは、担保の代わりに申込者の信用力を審査して貸付けの可否を判断しています。

具体的には、年収・勤続年数・雇用形態・他社借入状況・過去の返済履歴などを総合的に評価します。信用情報機関(CIC・JICC・KSC)に照会して、過去にローンやクレジットカードの返済を延滞していないかもチェックされます。

担保がない分、金利が高めに設定されています

金融機関は貸し倒れのリスクを金利に上乗せしているため、無担保ローンの金利は有担保ローンより高めです。また、貸付金額も申込者の年収や返済能力に応じて制限されます。

無担保ローンにはいくつかの種類があり、それぞれ特徴が異なります。自分の目的や状況に合ったものを選ぶことが大切です。

カードローンは、契約時に設定された限度額の範囲内で何度でも借入・返済を繰り返せるローンです。コンビニATMやスマホアプリから24時間いつでも借入できる利便性が最大の魅力です。

急な出費に対応でき、最短即日で審査が完了するものもある

給料日前の一時的な資金不足を補いたい方に向いています。消費者金融のカードローンなら即日融資にも対応しています。

フリーローンは、契約時に借入金額を一括で受け取り、毎月決まった金額を返済していくローンです。追加の借入はできず、完済するまで返済のみを続けます。

カードローンより金利が低めで借りすぎを防げる

結婚式や引っ越しなど、まとまった資金が必要で返済計画を立てやすい方におすすめです。

追加借入には再度審査が必要で柔軟性に欠ける

すでに持っているクレジットカードにキャッシング枠が付いていれば、新たな審査なしですぐに借入できます。コンビニATMで現金を引き出すだけなので、手続きが非常に簡単です。

金利は年15%〜18%程度と高めです

少額を短期間だけ借りたい場合や、既にキャッシング枠がある場合の緊急対応には便利ですが、長期利用には向きません。

目的別ローンは、教育ローン・ブライダルローン・旅行ローンなど、資金使途が限定されたローンです。使い道が明確なため、フリーローンやカードローンより金利が低く設定されています。

下の表で各ローンの特徴を比較してみましょう。

| 種類 | 借入方法 | 金利目安 | 向いている人 |

| カードローン | 繰り返し可 | 年3.0%〜18.0% | 急な出費・柔軟に借りたい |

| フリーローン | 一括のみ | 年3.0%〜15.0% | まとまった資金・計画的返済 |

| キャッシング | 繰り返し可 | 年15.0%〜18.0% | 少額・短期・既存カード利用 |

| 目的別ローン | 一括のみ | 年2.0%〜10.0% | 使途明確・低金利重視 |

見積書提出できるなら最も金利を抑えられる

審査に時間がかかるため急ぎの方には不向き

無担保ローンのメリット3つ

無担保ローンには、担保ありローンにはない大きなメリットがあります。特に急いでいる方や、担保にできる財産がない方にとって便利な選択肢です。

最短20分で審査完了、即日融資を受けられる

有担保ローンの場合、担保となる不動産の評価や登記手続きが必要なため、融資まで数週間から1ヶ月以上かかることも珍しくありません。一方、無担保ローンは担保の評価が不要なため、申込者の信用情報と収入を確認するだけで審査が完了します。

急な医療費や冠婚葬祭、家電の故障など、今すぐお金が必要な場面では、この審査スピードが大きな助けになります。

有担保ローンでは、不動産を担保にする場合に抵当権設定登記が必要になります。この手続きには司法書士への報酬や登録免許税などで数万円から十数万円の費用がかかります。

手続きや費用が一切不要で借入時の負担最小限

申込から契約まで全てオンラインで完結できる会社も多く、印紙代や事務手数料も基本的にかかりません。

多くの無担保ローンはWEB完結に対応しており、スマホ一つで申込から契約、借入、返済まで全て完結できます。具体的には以下のような流れです。

来店不要で原則郵送物なし・家族に知られず借入可能

仕事が忙しい方や近くに店舗がない方でも利用しやすいですね。

無担保ローンのデメリットと注意点3つ

無担保ローンは便利な反面、知っておくべきデメリットもあります。メリットだけでなくリスクも理解した上で利用を検討しましょう。

有担保ローンと比べて金利が高い

消費者金融のカードローンでは年3.0%〜18.0%、銀行カードローンでも年1.5%〜14.5%程度が一般的です。

一方、住宅ローンなら年0.5%〜2%程度、自動車ローンでも年2%〜4%程度と、有担保ローンの方が低金利です。これは、担保がない分、貸し倒れのリスクを金利に上乗せしているためです。

利息制限法により、借入元本が10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限金利と定められています。

初回借入時に上限に近い金利が適用される

多くの消費者金融は返済総額が膨らみやすい点に注意が必要です。

出典:金融庁 貸金業法のキホン

無担保ローンは、担保がない分、借入できる金額も制限されます。消費者金融のカードローンでは、貸金業法の総量規制により年収の3分の1までしか借りられません。

例えば年収300万円の方なら、消費者金融からは最大100万円までしか借入できないということです。銀行カードローンは総量規制の対象外ですが、自主規制により同程度の制限を設けていることが多いです。

初回契約時は10万円〜50万円程度に制限される

数百万円以上の大きな金額を借りたい場合は、有担保ローンや目的別ローンを検討した方がよいでしょう。

担保がない分、無担保ローンでは申込者の信用力が厳しくチェックされます。審査で見られる主なポイントは以下の通りです。

長期延滞や債務整理の記録があると審査に通りにくい

信用情報に「異動」情報が登録されている場合や、短期間に複数社へ申込むと「申込ブラック」と判断され、審査に不利になる可能性もあります。

パートやアルバイトでも申込できる会社は多いですが、収入が不安定だと限度額が低く設定されたり、審査に落ちることもあります。自分の状況に合った会社を選ぶことが大切です。

銀行カードローンと消費者金融の違い

無担保のカードローンには、大きく分けて銀行系と消費者金融系の2種類があります。それぞれ特徴が異なるため、自分の状況に合った方を選びましょう。

消費者金融は年収の3分の1を超える貸付が禁止

消費者金融は貸金業法の対象となり、総量規制により年収の3分の1を超える貸付が原則禁止されています。例えば年収300万円の方は、消費者金融からは最大100万円までしか借りられません。

一方、銀行カードローンは銀行法が適用されるため、総量規制の対象外です。ただし、過剰貸付を防ぐため、銀行も自主規制として年収の3分の1程度を目安に審査していることが多いです。

既に他社から借入がある方や、年収に対して大きな金額を借りたい方は、銀行カードローンの方が選択肢が広がる可能性があります。ただし、銀行も返済能力を超える貸付はしないため、年収の半分以上を借りるのは現実的ではありません。

銀行カードローンの金利は年1.5%〜14.5%程度、消費者金融は年3.0%〜18.0%程度が一般的です。上限金利を比較すると、銀行の方が3%〜4%ほど低く設定されています。

消費者金融は初回最大30日間〜60日間の無利息期間あり

短期間で完済できる見込みがあるなら、無利息期間を活用することで実質的な利息負担を銀行より抑えられる場合もあります。

長期間借りる予定なら銀行の低金利が有利、短期間で返済できるなら消費者金融の無利息期間が有利と覚えておきましょう。

今日中にお金が必要なら消費者金融一択

銀行カードローンは、反社会的勢力排除のため警察庁データベースへの照会が義務化されており、審査結果が出るまで最短でも翌営業日以降となります。

消費者金融は警察庁データベース照会の対象外のため、最短20分〜30分で審査が完了し、即日融資が可能です。平日14時までに契約完了すれば、当日中に指定口座へ振込んでもらえる会社も多いです。

急ぎでない場合や、少しでも金利を抑えたい場合は銀行カードローンを検討しましょう。審査に数日かかることを見込んで、余裕を持って申込むことが大切です。

銀行カードローンと消費者金融、どちらを選ぶべきかは、あなたの状況によって異なります。下の表を参考に判断してください。

| あなたの状況 | おすすめ | 理由 |

| 今日中に借りたい | 消費者金融 | 最短20分審査・即日融資可 |

| 1ヶ月以内に完済予定 | 消費者金融 | 無利息期間で利息0円 |

| 数ヶ月〜1年かけて返済 | 銀行 | 低金利で利息負担が少ない |

| 既に他社借入あり | 銀行 | 総量規制対象外 |

| 在籍確認されたくない | 消費者金融 | 原則電話なしの会社が多い |

| メガバンクの安心感 | 銀行 | 三菱UFJ・三井住友等 |

迷ったら、まず自分が「いつまでに借りたいか」「いつまでに返せるか」を明確にしましょう。急ぎなら消費者金融、時間に余裕があり長期返済なら銀行という選び方が基本です。

無担保で借りられるおすすめのカードローン会社10社

ここからは、無担保で借りられるおすすめのカードローン会社を10社紹介します。金利・審査時間・無利息期間などを比較して、自分に合った会社を見つけてください。

| 会社名 | 金利 | 限度額 | 審査時間 | 無利息期間 |

| プロミス | 年2.5%〜18.0% | 1万円〜800万円 | 最短3分(※p) | 初回最大30日間 |

| SMBCモビット | 年3.0%〜18.0% | 1万円〜800万円 | 最短15分(※m) | なし |

| アコム | 年2.4%〜17.9% | 1万円〜800万円 | 最短20分(※a) | 初回最大30日間 |

| アイフル | 年3.0%〜18.0% | 1万円〜800万円 | 最短18分(※ai) | 初回最大30日間 |

| レイク | 年4.5%〜18.0% | 最大500万円 | 最短15分(Web融資) | 最長365日 |

| 三菱UFJ銀行バンクイック | 年1.8%〜14.6% | 最大800万円 | 最短当日 | なし |

| 三井住友銀行 | 年1.5%〜14.5% | 最大800万円 | 最短即日 | なし |

| みずほ銀行 | 年2.0%〜14.0% | 最大800万円 | 最短当日 | なし |

| 楽天銀行 | 年1.9%〜14.5% | 最大800万円 | 最短当日 | なし |

| PayPay銀行 | 年1.59%〜18.0% | 最大1,000万円 | 最短即日 | 初回最大30日間 |

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 1万円~800万円(※p2) ※p2:借入限度額は審査によって決定いたします。 |

| 融資スピード | 最短3分(※p) ※p:お申込時間や審査によりご希望に添えない場合がございます。 |

| 申込年齢 | 18-74歳(※p3) ※p3:主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で原則、郵送物なし) ✓ ※手続きによって発生する場合もあり。 |

| 無利息期間 | 初回最大30日(初回利用翌日から)(※p4) ※p4:メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入方法 | 振込,ATM,アプリ |

※p5出典:プロミス公式FAQ

📌 プロミスの特徴

✓ 最短3分融資

※お申込時間や審査によりご希望に添えない場合がございます。

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

※メールアドレス登録とWeb明細利用の登録が必要です。

✓ 18歳から申込可能(高校生除く)

※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

✓ 原則、電話での在籍確認なし

プロミスはSMBCグループの消費者金融で、金利は年2.5%〜18.0%です。最短3分融資(※p)を誇り、今日中にお金が必要な方に最適です。

無利息期間は初回利用翌日から最大30日間カウント

※メールアドレス登録とWeb明細利用の登録が必要契約日ではなく初回利用翌日から最大30日間カウントされるため、契約してすぐに借りなくても無利息期間が減りません。とりあえず契約だけしておきたい方にも向いています。

18歳から申込可能で、若い世代でも利用しやすいです。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。原則電話による在籍確認なしで、98%(※1)の方が電話なしで契約できています。

※1出典:プロミス公式FAQ

PR:プロミス

出典: SMBCモビット公式サイト

| SMBCモビットの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1万円~800万円(※m2) ※m2:借入限度額は審査によって決定いたします |

| 融資スピード | 最短15分(※m) ※m:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込年齢 | 20-74歳(※m3)※m3:安定した定期収入があること(当社基準を満たすこと) |

| 在籍確認 | WEB完結で原則電話なし ✓ |

| 郵送物 | WEB完結で原則郵送物なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 SMBCモビットの特徴

✓ WEB完結申込で原則、電話連絡・郵送物なし

✓ 三井住友銀行ATM手数料無料

✓ Vポイントが貯まる・使える

✓ SMBCグループの安心感

✓ 最大800万円まで借入可能

※借入限度額は審査によって決定いたします。

SMBCモビットはSMBCグループの消費者金融で、原則、電話連絡・郵送物なしです。職場への在籍確認や自宅への郵送物を避けたい方に適しています。

三井住友銀行の提携ATM手数料無料、Vポイントがたまる

全国約120,000台の提携ATMで借入・返済ができます。返済額のうち利息分に対してVポイントがたまり、返済にも使えるため、実質的な金利負担を少し軽減できます。

無利息期間サービスはありません

原則、電話連絡なしを希望する方にはおすすめです。

PR:SMBCモビット

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短20分(※a) ※a:お申込時間や審査によりご希望に添えない場合がございます。アコムの当日契約の期限は21時までです。 ※a2:アコムの当日契約の期限は21時までです。 |

| 申込年齢 | 20歳以上 ※安定した収入と返済能力を有する方で、当社基準を満たす方。 |

| 在籍確認 | 原則お勤め先へ電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで原則、郵送物なし) ✓ |

| 無利息期間 | 初回最大30日間 ※適用条件:アコムでのご契約がはじめてのお客さま |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 1万円~800万円まで借入可能

✓ 最短20分のスピード審査

※ お申込時間や審査によりご希望に添えない場合がございます。

✓ 原則お勤め先へ電話での在籍確認なし(書面確認)

✓ 契約翌日から初回最大30日間金利0円

※適用条件:アコムでのご契約がはじめてのお客さま

アコムは三菱UFJフィナンシャル・グループの消費者金融で、金利は年2.4%〜17.9%、1万円〜800万円まで借入可能です。最短20分のスピード審査で即日融資(※a)に対応しています。

原則電話によるお勤めさきへの在籍確認なし、初めての方は契約翌日から最大30日間無利息

アコムの成約率は39.3%(2025年3月)(※1)と公表されており、約4割の方が審査に通過しています。初めてカードローンを利用する方でも、安定した収入がある場合は申込を検討できます。ただし、審査結果は個人の状況により異なります。

※1出典:アコムDATABOOK Monthly Report 2025年3月

PR:アコム

出典: アイフル公式サイト

| アイフルの基本情報 | |

| 実質年率 | 3.0-18.0% |

| 限度額 | 1~800万円(※ai2)※ai2:ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 融資スピード | 最短18分(※ai)※ai:お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 原則、電話での在籍確認なし ✓ |

| 郵送物(※ai3)(※ai4) | 原則、原則なし ✓※ai3:「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。※ai4:カードレス選択時でも、本人確認のための郵送が発生する場合がございます |

| 無利息期間 | 初めての方なら最大30日間利息0円 |

| 借入方法 | お振込み、提携ATM、スマホアプリ |

■商号:アイフル株式会社 ■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 ※ai5:出典:オリコン顧客満足度調査 ※ai6:出典:ムニノバホールディングス月次データ ※ai7:出典:アイフル公式FAQ ※ai8:申込等内容に不備があれば電話確認あり。

📌 アイフルの特徴

✓ 最短18分(※ai)で審査が完了

✓ 原則、電話での在籍確認なし

✓ WEB完結で原則、郵送物なし

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は届きません。

✓初めての方なら契約翌日から最大30日間金利0円

アイフルは2026年オリコン顧客満足度調査(※1)で2年連続総合1位を獲得した消費者金融です。最短18分の審査スピード(※ai)で、急いでいる方におすすめです。

99.1%(※2)の方が電話での在籍確認なしで契約、WEB完結で原則郵送物なし※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合※申込等内容に不備があれば電話確認あり。

原則として在籍確認の電話をしない方針を明確にしており、実際に99.1%(※2)の方が電話なしで契約できています(2025年1月〜2月調査)。職場に電話がかかってくるのを避けたい方には特におすすめです。

成約率は32.4%(2025年11月期)(※3)と公表されており、審査基準は一般的な水準と言えます。

PR:アイフル

出典: レイク公式サイト

| レイクの基本情報 | |

| 実質年率 | 4.5-18.0% |

| 限度額 | 1〜500万円 |

| 融資スピード | 最短15分(Web融資) |

| 申込年齢 | 20歳〜70歳 |

| 在籍確認 | 原則電話なし(同意なしでは実施しない) ✓ |

| 郵送物 | - |

| 無利息期間 | 30日/60日/365日(条件により選択) |

| 借入方法 | 振込,ATM,アプリ |

📌 レイクの特徴

✓ 業界最長365日間無利息(Web申込・契約金額50万円以上・収入証明提出)

✓ 契約金額50万未満の場合60日間無利息(Web申込)

✓ 最短15秒で審査結果表示

✓ 原則電話での在籍確認なし

✓ 最短15分でWeb融資可能

レイクはSBI新生銀行グループの消費者金融で、最長365日間の無利息期間サービスが最大の特徴です。初回利用でWeb申込なら60日間無利息、または50万円以上借りて収入証明書を提出すれば365日間無利息(5万円まで)を選べます。

最短15秒で審査結果、最短15分でWeb融資可能

原則として電話での在籍確認は行わず、同意なしでは実施しないと明言しています。

無利息期間は契約日翌日から起算されます

契約後すぐに借入することをおすすめします。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

バンクイックは三菱UFJ銀行のカードローンで、上限金利14.6%は消費者金融より3%以上低いです。数ヶ月以上かけて返済する予定なら、低金利の恩恵を受けられます。

口座不要、カードレスで原則郵送物なし、ATM手数料無料

三菱UFJ銀行の口座がなくても申込でき、カードレスを選択すれば原則郵送物もありません。コンビニATM手数料が無料なので、返済時の負担も抑えられます。

銀行カードローンのため即日融資はできません

最短当日に審査結果が出ることもあります。メガバンクの安心感を重視する方におすすめです。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、上限金利14.5%です。三井住友銀行の普通預金口座があれば、最短即日で審査結果が出て、翌営業日には借入できる場合もあります。

カードレスで原則郵送物なし、ATM手数料無料

スマホアプリから24時間いつでも借入・返済ができる利便性も魅力です。

メガバンクのカードローンを持っておきたい方や、三井住友銀行をメインバンクにしている方に向いています。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンの上限金利は14.0%です。さらに、みずほ銀行で住宅ローンを利用している方は、金利が年0.5%引き下げられる特典があります。

1円単位で借入可能、毎月の返済額2,000円から

みずほダイレクトを利用すれば1円単位で借入でき、毎月の返済額も2,000円からと無理のない設定が可能です。みずほ銀行の口座があれば、最短当日に審査結果が出ることもあります。

長期間借りる予定で、できるだけ金利を抑えたい方におすすめです。

PR:みずほ銀行

出典: 楽天銀行公式サイト

| 楽天銀行の基本情報 | |

| 実質年率 | 1.9-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日〜2営業日 |

| 申込年齢 | 満20歳以上62歳以下 |

| 在籍確認 | 電話確認あり(非通知・個人名) |

| 郵送物 | カード郵送あり(振込融資可) |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 楽天銀行の特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、楽天会員ランクに応じて審査が優遇される可能性があります。普段から楽天市場や楽天カードを利用している方なら、審査に有利に働くかもしれません。

金利年1.9%〜14.5%、提携ATM手数料無料

カードが届く前でも振込融資を受けられるため、急ぎの方にも対応できます。毎月の返済額は2,000円からと、無理なく返済できます。

楽天経済圏を活用している方には特におすすめのカードローンです。

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、銀行系では珍しく初回最大30日間無利息サービスを提供しています。下限金利1.59%は、限度額も最大1,000万円と高額です。

PayPayアプリから申込可能、最短60分で仮審査完了

普段からPayPayを利用している方なら、スムーズに手続きできるでしょう。

銀行の低金利と消費者金融の無利息期間、両方のメリットを享受したい方におすすめです。

無担保ローンの審査基準と申込の流れ

無担保ローンの審査では何が見られるのか、どんな流れで借入できるのか、初めての方にも分かりやすく解説します。

審査では安定した収入、他社借入状況、返済履歴、申込内容の正確性、年齢・居住形態の5つが確認されます。

これらの情報を総合的に判断して、貸付の可否と限度額が決定されます。

本人確認書類は必須で、50万円超の借入希望時は収入証明書も必要です。

少額の借入なら本人確認書類だけで申込可能

書類の準備が少ないのも、無担保ローンの手軽さの一つです。

最近は原則として電話をしない会社が増えており、書面確認が主流です。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きです。従来は電話確認が一般的でしたが、最近は原則として電話をしない会社が増えています。

アコムは原則電話によるお勤めさきへの在籍確認なし、アイフル・プロミスは原則電話による在籍確認なし

書面確認の場合、給与明細書や雇用契約書を提出することで、電話の代わりとします。

電話を避けたい場合は申込後すぐにコールセンターに相談しましょう

多くの会社が柔軟に対応してくれます。また、SMBCモビットのWEB完結申込なら、原則、電話による在籍確認はありません。

公式サイトから申込後、審査を経て契約・借入まで最短20分で完了します。※お申込時間や審査によりご希望に添えない場合がございます。

消費者金融なら最短20分〜30分で即日融資可能※お申込時間や審査によりご希望に添えない場合がございます。

銀行カードローンは審査に1〜3営業日かかることが多いです。

金利の見方と総返済額の計算方法

カードローンの広告でよく見る「年3.0%〜18.0%」という金利表示。この見方を理解しないと、思わぬ利息負担に驚くことになります。

実質年率とは、1年間借りた場合にかかる利息の割合を示したものです。

カードローンの金利は、この実質年率で表示することが法律で義務付けられています。

例えば年18.0%で10万円を1年間借りた場合、利息は18,000円になります。ただし、実際には毎月返済していくため、元本が減っていくにつれて利息も減少します。

実質年率には手数料や保証料も含まれています

そのため、表示されている金利以外に追加費用がかかることはありません。

借入限度額によって適用金利が変わり、限度額が高いほど金利は低くなります。

「年3.0%〜18.0%」のように幅がある理由は、借入限度額によって適用される金利が変わるためです。一般的に、限度額が高いほど金利は低くなります。

初回契約時は上限金利18.0%が適用されることが多い

利用実績を積んで限度額が増額されると、金利が下がっていく仕組みです。

また、利息制限法により、100万円以上借りる場合は必ず年15%以下の金利が適用されます。借入元本によって金利の上限が定められています。10万円未満なら年20%、10万円以上100万円未満なら年18%、100万円以上なら年15%が上限です。

出典:金融庁 貸金業法のキホン

返済期間が長くなるほど総利息額は増加します。実際にいくら利息がかかるのか、具体的なシミュレーションで確認しましょう。

| 借入額 | 金利 | 返済期間 | 月々の返済額 | 総返済額 | 総利息額 |

| 30万円 | 年2.4%〜17.9% | 12ヶ月 | 27,504円 | 330,048円 | 30,048円 |

| 30万円 | 年2.4%〜17.9% | 24ヶ月 | 14,978円 | 359,472円 | 59,472円 |

| 50万円 | 年2.4%〜17.9% | 36ヶ月 | 17,235円 | 620,460円 | 120,460円 |

できるだけ早く返済することが利息負担を抑える最大のポイント

初回最大30日間の無利息期間サービスでさらに利息を抑えられます

※アコムでのご契約がはじめてのお客さま

例えばアコムで30万円を借りて初回最大30日間の無利息期間内に完済すれば、利息は0円です。短期間で返済できる見込みがあるなら、無利息期間のある消費者金融を選びましょう。

※アコムでのご契約がはじめてのお客さま

返済方法の種類と選び方

借りたお金は必ず返さなければなりません。返済方法の選び方一つで、手数料や返済のしやすさが大きく変わります。

口座引落は返済日を忘れる心配がなく、延滞を防げる最適な方法です。

指定した銀行口座から毎月自動で返済額が引き落とされる方法です。

口座残高が不足していると延滞扱いになります

返済日の前日までに、必ず口座に返済額以上のお金を入れておきましょう。給料日直後に返済日を設定すると、残高不足を防ぎやすくなります。

24時間いつでも返済できますが、提携ATMでは手数料がかかります。

コンビニATMや銀行ATMから返済する方法です。給料日やボーナス時にまとめて返済することもできます。

提携ATMは1回あたり110円〜220円の手数料

毎月ATMで返済すると、年間で数千円の手数料負担になります。

三菱UFJ銀行バンクイックや三井住友銀行カードローンなら提携ATM手数料無料

自社ATMを利用することで手数料を節約できます。

スマホアプリやネットバンキングから24時間いつでも返済できます。

自宅にいながら返済でき、ATMに行く手間も省けます。

振込手数料は自己負担になることが多いですが、ネット銀行を利用すれば月数回まで無料で振込できる場合もあります。また、アプリ返済なら手数料無料の会社もあります。

臨時収入があったときにすぐ返済できて利息を抑えられる

返済日は給料日の直後に設定するのがおすすめです。

給料が入ってすぐに返済すれば、口座残高不足を防げますし、生活費に手を付ける前に返済できます。

多くのカードローン会社では、返済日を複数の候補から選べます。自分の給料日に合わせて設定しましょう。

返済日を給料日の前に設定すると延滞リスクが高まります

必ず給料日の後に設定してください。

いいえ、安定した収入があり、過去に返済トラブルがないことが前提です。審査の結果、返済能力がないと判断されれば借りられません。

はい、パートやアルバイトでも審査に通る可能性があります。多くのカードローン会社は「安定した収入があること」を条件としており、雇用形態は問いません。ただし、限度額は低めに設定されることが多いです。

消費者金融は総量規制により、本人に収入がない専業主婦には貸付できません。一部の銀行カードローンでは、配偶者に安定収入があれば専業主婦でも申込できる場合があります。ただし、審査は厳しめです。

いいえ、最近は原則として電話をしない会社が増えています。アコムは原則電話によるお勤め先への在籍確認なし、アイフルは原則電話による在籍確認なし、プロミスは原則電話による在籍確認なしです。心配な方は申込後すぐにコールセンターに相談しましょう。

はい、多くの会社がWEB完結・カードレスに対応しており、原則、郵送物なしで借りられます。契約書類もWEBで確認でき、カードも発行しないため、自宅に何も届きません。家族に知られたくない方は、WEB完結を選びましょう。

審査に落ちたこと自体は信用情報に記録されませんが、申込をしたという事実は6ヶ月間記録されます。 短期間に複数社へ申込むと「申込ブラック」と判断され、審査に不利になる可能性があります。

複数社への同時申込は信用情報に影響する可能性があります

まずは1社に申込み、審査結果を待ってから次を検討しましょう。どうしても複数社に申込みたい場合は、2〜3社程度に留めてください。

まずは借入先のカードローン会社に相談してください

返済計画の見直しや返済額の減額に応じてくれる場合があります。それでも解決しない場合は、消費生活センター、法テラス、弁護士会などの相談窓口を利用しましょう。 早めの相談が解決の鍵です。

以下のような業者は闇金の可能性が高いため、絶対に利用しないでください。

正規の貸金業者かどうかは金融庁のサイトで確認できます

少しでも怪しいと感じたら、消費生活センターや警察に相談しましょう。

無担保ローンについて、よく寄せられる質問とその回答をまとめました。

無担保ローンは、担保なしで借りられる便利な資金調達手段です。審査が早く、手続きが簡単で、資金使途が自由という3つのメリットがあります。一方で、金利が高め、借入限度額が低め、審査基準が厳しめというデメリットもあります。

銀行カードローンと消費者金融では、総量規制の適用有無、金利、審査スピードが異なります。即日融資を希望するなら消費者金融、低金利を重視するなら銀行カードローンを選びましょう。無利息期間サービスを活用すれば、短期間なら利息負担を大幅に抑えられます。

審査では、安定した収入、他社借入状況、過去の返済履歴が重視されます。原則として電話での在籍確認をしない会社も増えており、職場に知られずに借りることも可能です。WEB完結・カードレスを選べば、郵送物もなく家族に知られる心配もありません。

返済は給料日直後に設定し、口座引落やアプリ返済を活用して延滞を防ぎましょう。返済が苦しくなったら、早めに借入先や相談窓口に連絡することが大切です。

ご利用は計画的に。返済能力を超えた借入にご注意ください

返済シミュレーションを活用して無理のない返済計画を立て、自分に合ったカードローン会社を選びましょう。返済にお困りの方は、消費生活センターや法テラスにご相談ください。詳しくは各カードローン会社の公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!