【2026年】カードローンおすすめ5選|即日・低金利・バレない会社を比較

50万円を年18.0%で24回払いで返済する場合、月々の返済額は24,963円、総返済額は599,112円、総利息額は99,112円となります。

一方、100万円を年15.0%で24回払いで返済する場合、月々の返済額は48,487円、総返済額は1,163,688円、総利息額は163,688円となります。

単純に借入額が2倍になっても、金利が18%から15%に下がるため、利息の増加は約1.65倍に抑えられます。100万円の限度額があっても実際に借りるのは必要額のみとし、金利の恩恵を受けながら無理のない返済計画を立てることが重要です。

カードローンの限度額は、契約後の利用実績に応じて増額できる可能性があります。増額審査の基準を理解し、計画的に信用を積み重ねることで、より高い限度額を獲得できます。

ここでは、増額審査に通るための具体的な条件を解説します。

目次

多くのカードローン会社では、契約後6ヶ月以上の利用実績を増額審査の条件としています。これは、一定期間の返済行動を観察し、信用力を判断するためです。

利用実績とは、単に契約しているだけでなく、実際に借入と返済を繰り返していることを指します。月に1回程度、少額でも借入・返済を行うことで、良好な利用実績として評価されます。

会社によっては契約後3ヶ月で増額案内が来ることもありますが、一般的には6ヶ月以上の実績が望ましいとされています。焦らず、まずは計画的な利用を心がけましょう。

増額審査で最も重視されるのが、返済遅延の有無です。1日でも遅延があると、増額審査に通りにくくなります。

返済日を忘れないよう、口座振替やアプリの通知機能を活用しましょう。特に給料日直後に返済日を設定することで、残高不足による遅延を防げます。

過去に遅延があった場合は信用回復に時間がかかります

その後6ヶ月以上遅延なく返済を続けることで、増額審査の対象となる可能性があります。一度の遅延で諦めず、信用回復に努めることが大切です。

年収が増加した場合や、契約社員から正社員になった場合など、属性情報が改善されると増額審査に有利に働きます。

昇給や転職で年収が上がった場合は、収入証明書を提出することで増額の可能性が高まります。源泉徴収票や給与明細の最新版を準備しておきましょう。

派遣社員から正社員への変更は大きなプラス要因

収入の安定性が高まったと評価され、限度額の大幅な増額が期待できます。

他社からの借入を完済または減額することで、総量規制の枠に余裕が生まれ、増額審査に通りやすくなります。

出典:金融庁 貸金業法のキホン

例えば年収300万円で総量規制の上限が100万円の場合、他社で50万円借りていると新たに借りられるのは50万円までです。他社借入を30万円に減らせば、70万円まで借りられる計算になります。

複数社から少額ずつ借りている場合は、おまとめローンを検討するのも一つの方法です。借入先を一本化することで、信用情報上の評価が改善される可能性があります。

増額審査では、初回契約時と同様に在籍確認が行われる場合があります。特に限度額を大幅に増やす場合や、転職した場合は再確認される可能性が高くなります。

在籍確認の方法は会社によって異なりますが、書面確認で済む場合もあります。プロミスやアコムでは原則として電話連絡なしで審査を行っており、増額時も同様の対応が期待できます。

職場への電話が心配な場合は申込時に相談可能

書類提出による在籍確認に変更してもらえることもあります。

増額審査に落ちた場合、最低6ヶ月は再申請を控えましょう

短期間に何度も申請すると、かえって信用を損なう可能性があります。

審査落ちの理由は教えてもらえないことが多いですが、返済遅延や他社借入の増加、収入の減少などが考えられます。信用情報を開示して、問題がないか確認するのも有効です。

どうしても追加資金が必要な場合は、新規で別のカードローンに申し込む方法もあります。ただし、総量規制の範囲内であることを確認し、複数社への同時申込は避けましょう。

限度額で気をつけたい3つのリスク

限度額が高いことは必ずしもメリットだけではありません。借りすぎのリスクや限度額引き下げのケースを理解し、計画的な利用を心がけることが重要です。

ここでは、限度額に関する3つの注意点を解説します。

限度額50万円のカードローンで50万円を借りた場合、返済額は月々1万円以上になることが一般的です。年18%の金利で50万円を借りると、月々の利息だけで約7,500円かかります。

限度額いっぱいまで借りると返済期間が長期化します

総利息額も膨らみます。必要な金額だけを借り、早期返済を心がけることで、利息負担を最小限に抑えられます。

返済比率(月収に対する返済額の割合)は20%以内に抑えるのが理想です。月収20万円なら返済額は4万円以内、月収30万円なら6万円以内を目安にしましょう。

カードローンの限度額は、利用状況によって引き下げられることがあります。返済遅延が続いた場合や、他社借入が急増した場合、収入が減少した場合などが該当します。

他社での延滞や新規借入が発覚すると限度額減額の可能性

信用情報機関への照会は定期的に行われており、新規借入が停止されたりすることがあります。

長期間利用していない場合も、限度額が引き下げられることがあります。これは貸金業者が貸倒リスクを管理するための措置です。定期的に少額でも利用することで、限度額の維持につながります。

申込時に高額な限度額を希望すると、審査基準が厳しくなり、審査落ちの可能性が高まります。特に初回契約では、必要最低限の金額を希望する方が審査に通りやすくなります。

年収300万円で100万円希望は総量規制上限で審査厳格化

他社借入がある場合や勤続年数が短い場合は、審査に通らない可能性が高くなります。

まずは30〜50万円程度で申込み、後から増額が賢明

審査に通りやすい金額で確実に契約し、利用実績を積んでから増額する戦略が現実的です。

50万円を超える場合に必要な収入証明書類

カードローンの限度額が一定額を超える場合、収入証明書の提出が必要になります。提出基準と必要書類を事前に把握しておくことで、スムーズな審査が可能になります。

ここでは、収入証明書が必要になるケースと提出できる書類について解説します。

貸金業法により、1社から50万円超、または他社含め100万円超の借入で収入証明書の提出が義務付けられています。

例えば、A社で60万円の限度額を希望する場合、A社に収入証明書を提出する必要があります。また、A社で40万円、B社で70万円借りている場合、合計110万円となるため、新規申込時には収入証明書が必要です。

銀行カードローンも、2018年以降は50万円を超える融資枠設定時に収入証明書の提出を求める自主規制を行っています。消費者金融と同じ基準で運用されていると考えてよいでしょう。

収入証明書として提出できる書類は、以下の通りです。

最も一般的なのは源泉徴収票です。会社員の場合、毎年12月または1月に会社から発行されます。紛失した場合は、勤務先の経理部門に再発行を依頼しましょう。

給与明細書は直近2〜3ヶ月分が必要です。賞与がある場合は、賞与明細書も併せて提出することで、年収をより正確に証明できます。

自営業者やフリーランスの場合、確定申告書が主な収入証明書となります。税務署の受付印があるもの、または電子申告の受信通知が必要です。

経費を多く計上して所得を抑えている場合は限度額が低くなる可能性

確定申告書は第一表と第二表の両方を提出します。所得金額が審査対象となります。

開業したばかりで確定申告が1回しかない場合、審査が厳しくなることがあります。一般的には2〜3年分の確定申告書を求められるため、事業年数が短い場合は限度額が低めに設定されやすいです。

限度額で選ぶおすすめのカードローン会社5社

カードローンを選ぶ際、限度額だけでなく金利や審査スピード、無利息期間なども総合的に比較することが重要です。ここでは、限度額の高さや低金利など、多角的な視点で5社を厳選して紹介します。

各社の特徴を理解し、自分のニーズに合ったカードローンを選びましょう。

出典: アコム公式サイト

| アコムの基本情報 | |

| 実質年率 | 2.4-17.9% |

| 限度額 | 最大800万円 |

| 融資スピード | 最短20分 |

| 申込年齢 | 20歳以上 |

| 在籍確認 | 原則電話なし(書面確認) ✓ |

| 郵送物 | 選択可(カードレスで郵送物なし) ✓ |

| 無利息期間 | 30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 アコムの特徴

✓ 2026年1月6日より金利引き下げ(年2.4%-17.9%)

✓ 最大800万円まで借入可能

✓ 最短20分のスピード審査・即日融資

✓ 原則電話での在籍確認なし(書面確認)

✓ 契約翌日から30日間金利0円

アコムは三菱UFJフィナンシャル・グループの消費者金融で、2026年1月より金利を年2.4%〜17.9%に引き下げました。最大800万円まで借入可能で、最短20分のスピード審査が特徴です。

原則として電話での在籍確認なし

書面確認で済むため、職場に知られたくない方にも適しています。契約翌日から30日間は金利0円で利用できるため、短期間の借入に最適です。

カードレス契約を選択すれば郵送物なしで利用でき、プライバシーに配慮したサービス設計となっています。初めてカードローンを利用する方にもおすすめです。

出典: プロミス公式サイト

| プロミスの基本情報 | |

| 実質年率 | 2.5-18.0% |

| 限度額 | 最大800万円 |

| 融資スピード | 最短3分 |

| 申込年齢 | 18-74歳 |

| 在籍確認 | 原則在籍確認なし ✓ |

| 郵送物 | 選択可(WEB完結で郵送物なし) ✓ |

| 無利息期間 | 30日(初回利用翌日から) |

| 借入方法 | 振込,ATM,アプリ |

📌 プロミスの特徴

✓ 下限金利2.5%は大手消費者金融最低水準

✓ 最短3分融資・業界最速

✓ 無利息期間は初回利用翌日から起算(契約日ではない)

✓ 18歳から申込可能(高校生除く)

✓ 原則在籍確認なし

プロミスはSMBCグループの消費者金融で、下限金利2.5%は大手消費者金融の中でも低水準です。最短3分融資は業界最速クラスで、急な資金需要にも対応できます。

無利息期間は初回利用翌日から起算

契約後すぐに借りなくても無利息期間が減りません。これは契約日から起算する他社と比べて有利なポイントです。

18歳から申込可能(高校生除く)で、若年層にも門戸を開いています。原則在籍確認なしで、98%の方が電話連絡なしで契約できているというデータもあります。

出典:プロミス公式FAQ

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 最大800万円 |

| 融資スピード | 最短即日 ※三井住友銀行の口座がある場合 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、メガバンクならではの低金利が魅力です。上限金利14.5%は消費者金融の18%前後と比べて3.5ポイント低く、長期借入に適しています。

全国の銀行ATMやコンビニATMで手数料無料

最大800万円まで借入可能で、カードレス対応により郵送物なしでの利用も可能です。利便性も高いです。

三井住友銀行の口座を持っている場合、即日融資が可能です。口座がない場合でも最短翌営業日には融資を受けられます。

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 最大1000万円 |

| 融資スピード | 審査スピード: 仮審査は最短60分 ※仮審査結果のご連絡後、本審査がございます。即日融資には対応していません |

| 申込年齢 | 20-69歳 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 30日 |

| 借入方法 | 振込、ATM、アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、限度額1,000万円と業界トップクラスの設定が可能です。下限金利1.59%は業界最低水準で、高額借入時の金利負担を抑えられます。

銀行カードローンで初回30日間無利息サービス

消費者金融と銀行の良いとこ取りをしたサービス設計が特徴です。

PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。スマホ完結で手続きできるため、忙しい方にも利用しやすいサービスです。

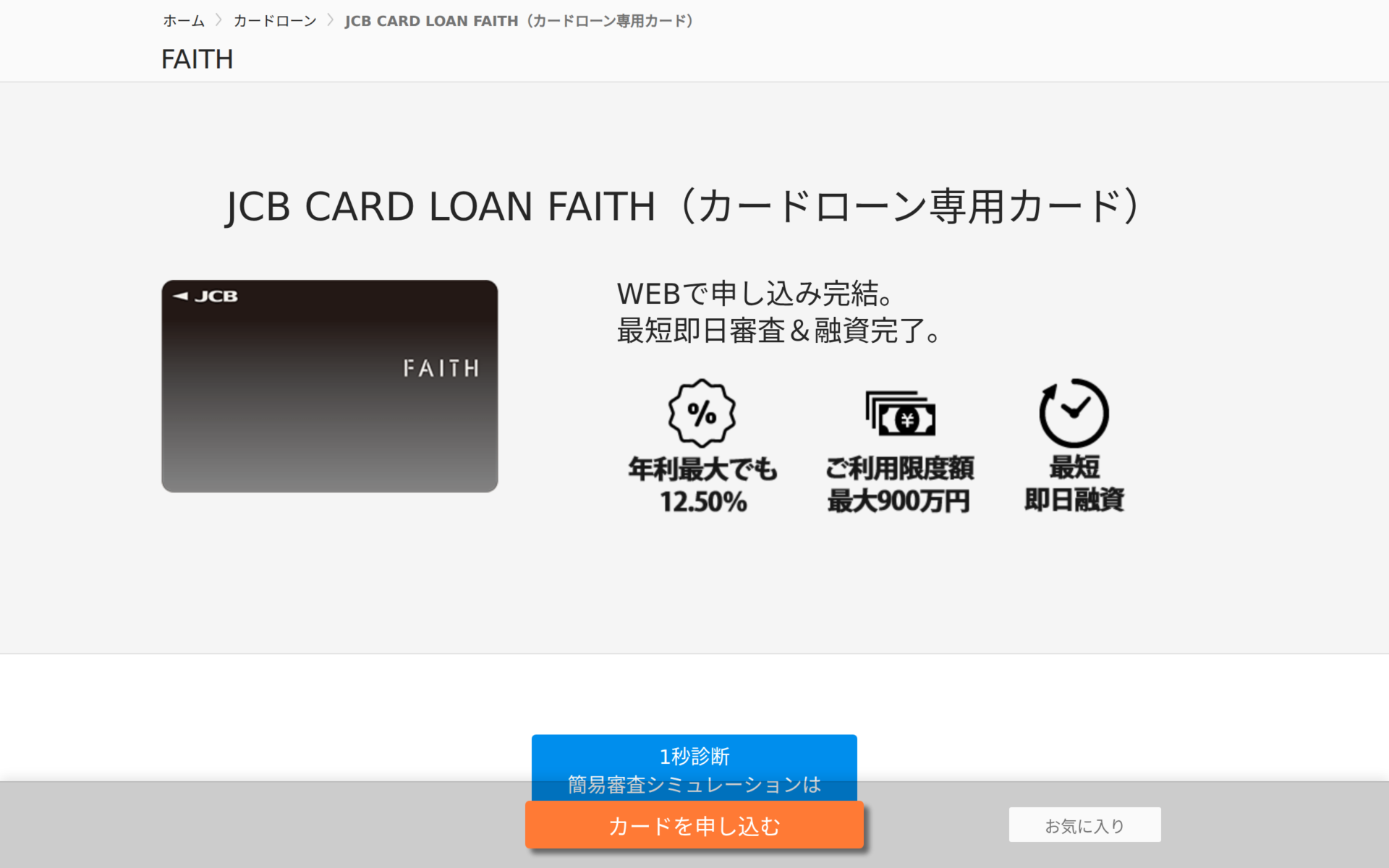

出典: JCB FAITH公式サイト

| JCB FAITHの基本情報 | |

| 実質年率 | 1.3-12.5% |

| 限度額 | 最大500万円 |

| 融資スピード | 即日 |

| 申込年齢 | 20-69歳 |

| 在籍確認 | あり |

| 郵送物 | あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 JCB FAITHの特徴

✓ 業界最低水準の金利(年1.3-12.5%)

✓ 限度額500万円

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

JCB FAITHは、上限金利12.5%と低金利が最大の特徴です。消費者金融の18%、銀行の14%台と比べても圧倒的に低い金利設定となっています。

キャッシング1回払いは年5.00%

短期間の借入に最適です。最短3営業日でカードが届き、カード到着前から振込融資を受けられます。

全国15万台以上のCD・ATMで利用でき、利便性も高いです。長期借入を検討している方や、金利を最重視する方におすすめのカードローンです。

カードローンの限度額には、商品上の最大限度額と個人に設定される実際の限度額の2種類があります。初回契約では年収の10〜20%程度が一般的で、商品カタログに記載された最大額まで借りられることはほとんどありません。

限度額は総量規制、信用情報、属性情報、銀行の自主規制など複数の要素で決定されます。消費者金融は年収の3分の1まで、銀行カードローンは自主規制により年収の2分の1程度までが目安です。年収300万円なら30〜50万円、年収400万円なら40〜80万円が現実的な初回限度額となります。

出典:金融庁 貸金業法のキホン

限度額を増やすには、6ヶ月以上の利用実績、返済遅延ゼロ、年収の増加、他社借入の減少などが重要です。焦らず計画的に信用を積み重ねることで、段階的な増額が可能になります。

限度額いっぱいまで借りると返済が苦しくなるリスク

限度額が高いほど金利は低くなりますが、必要な金額だけを借り、返済比率は月収の20%以内に抑えることが理想です。限度額は「借りられる額」ではなく「借りても良い上限」と考え、無理のない範囲で利用しましょう。

50万円を超える借入を希望する場合は、収入証明書の提出が必要です。源泉徴収票や給与明細、確定申告書などを事前に準備しておくことで、スムーズな審査が受けられます。

カードローン選びでは、限度額だけでなく金利、審査スピード、無利息期間、在籍確認の有無なども総合的に比較することが大切です。自分の年収や利用目的に合った会社を選び、計画的に利用することで、カードローンを有効に活用できます。

返済能力を超えた借入れは避けてください

なお、借入れは計画的にご利用ください。返済シミュレーションを活用し、無理のない返済計画を立てましょう。返済に困った場合は、早めに消費生活センターや法テラスなどの相談窓口にご相談ください。

| 順位 | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | アイフル | 3.0%~18.0% | 800万円 | 最短18分 | 申し込む |

| 2 | プロミス | 2.5%~18.0% | 800万円 | 最短3分 | 詳細を見る |

| 3 | アコム | 2.4%~17.9% | 800万円 | 最短20分 | 詳細を見る |

PR | 情報は2026年1月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!