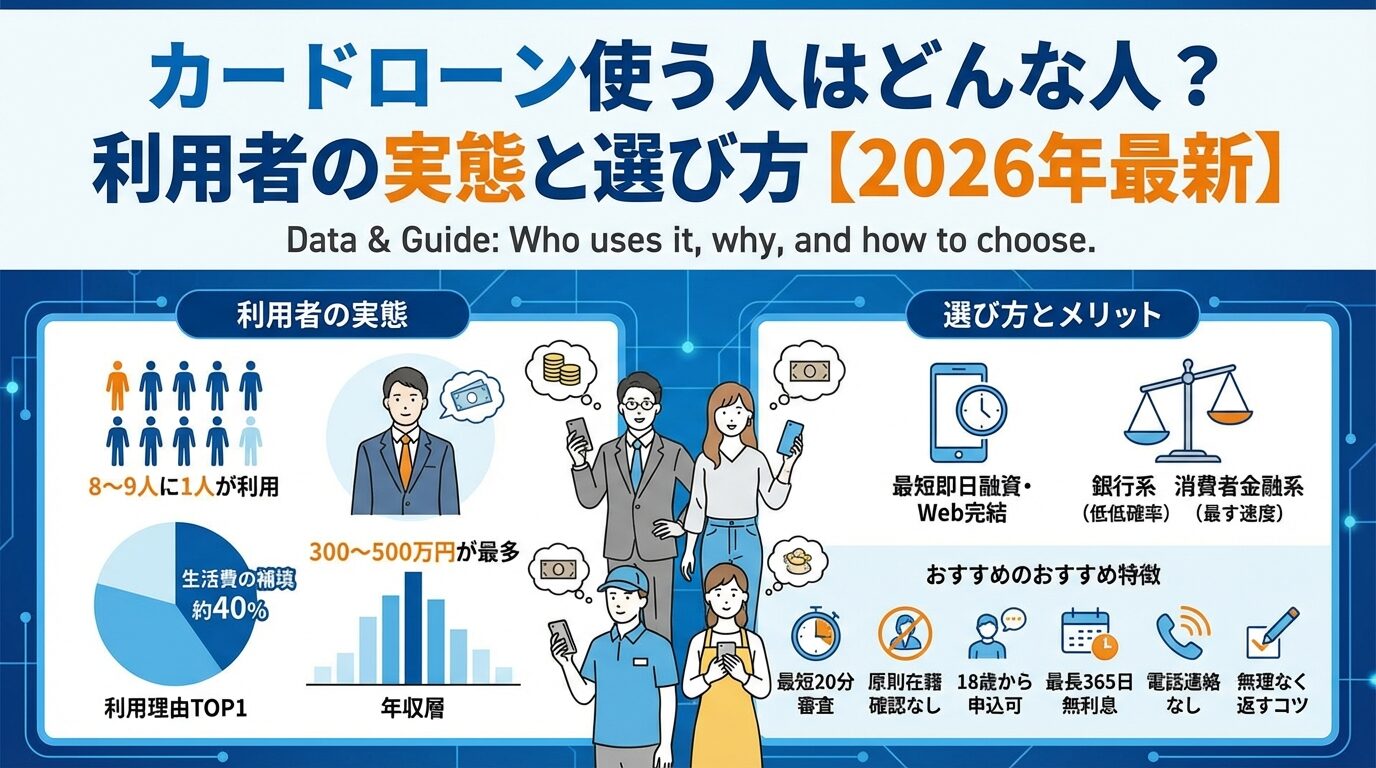

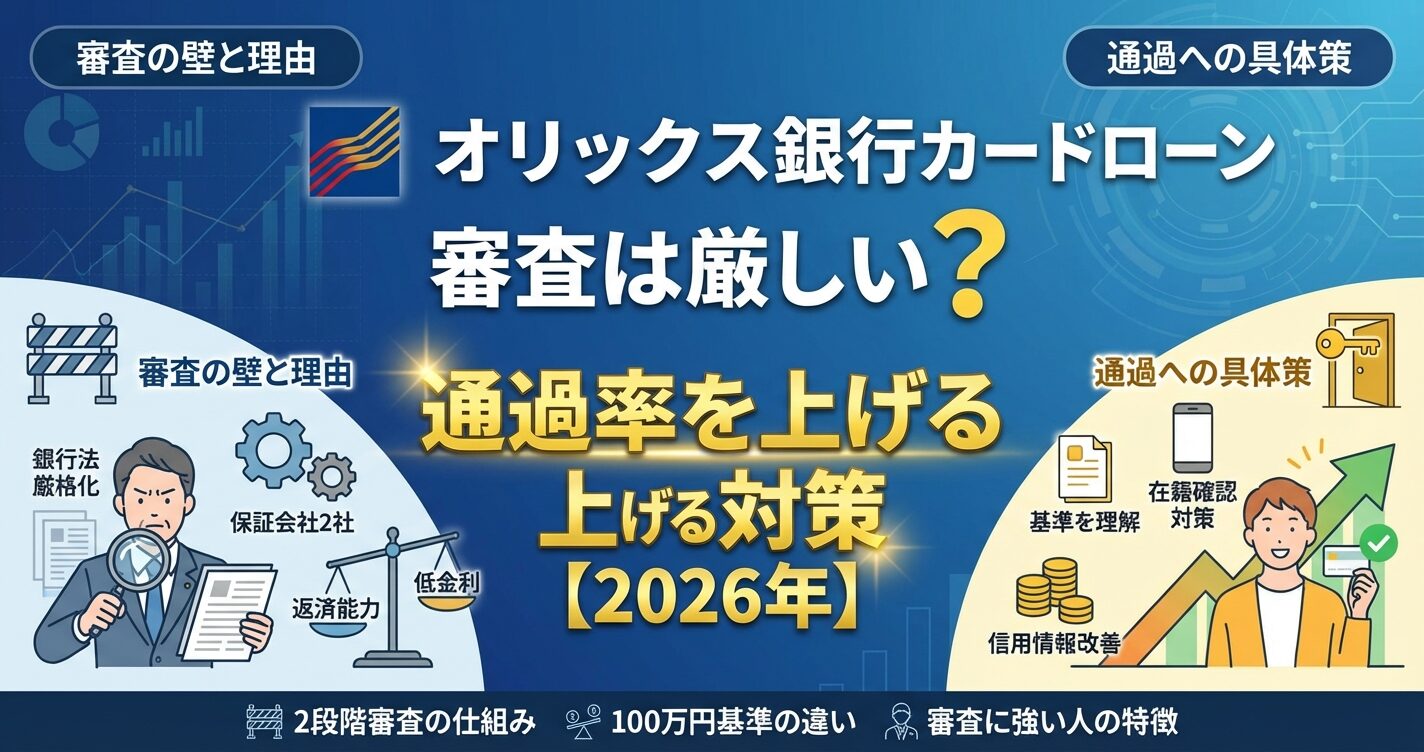

オリックス銀行カードローン審査は厳しい?通過率を上げる対策【2026年】

カードローンの返済日に間に合わず、滞納してしまったらどうなるのか不安に感じていませんか。

滞納すると遅延損害金が発生し、信用情報に記録され、最終的には財産の差し押さえに発展する可能性があります。

しかし、滞納は決して解決できない問題ではありません。

早期に適切な対処をすれば、差し押さえを回避し、生活を立て直すことができます。

この記事では、滞納後に起こること、差し押さえまでの時系列、遅延損害金の計算方法、信用情報への影響、そして具体的な対処法まで、網羅的に解説します。

滞納してしまった方も、これから返済が厳しくなりそうな方も、ぜひ最後までお読みください。

目次

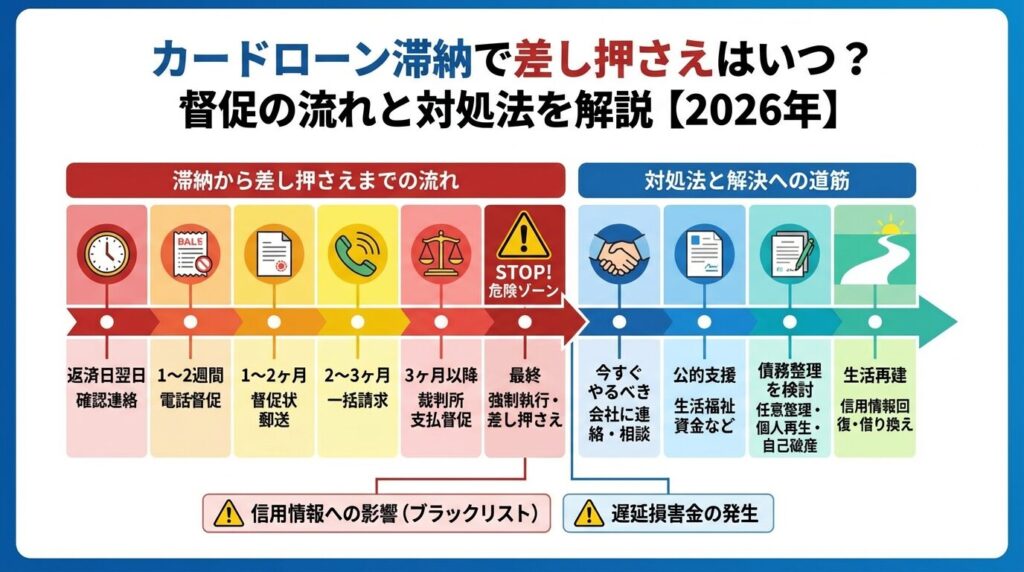

カードローンを滞納するとどうなる?

カードローンの返済を滞納すると、段階的にさまざまなペナルティが発生します。ここでは、滞納後に実際に起こることを6つに分けて解説します。

返済日の翌日から新規借入が停止されます

ATMやインターネットバンキングで追加の借入を試みても、利用できなくなります。

利用停止は金融機関のシステムで自動的に行われるため、たとえ1日の遅れであっても即座に反映されます。返済が完了するまで、この状態は解除されません。

返済日の翌日から数日以内にメールやSMSで返済確認の連絡が届きます。その後、1週間程度で電話による督促が始まります。

督促の電話は、最初は本人の携帯電話にかかってきます。応答がない場合は、自宅や勤務先に連絡が入ることもあります。貸金業法第21条では、正当な理由がないのに債務者の勤務先に電話をかけることは禁止されていますが、本人と連絡が取れない場合は例外として認められています。

出典:貸金業法第21条

督促を無視すると家族に知られる可能性があります

督促を無視し続けると、督促状が郵送されます。この段階では、家族に滞納の事実が知られる可能性が高くなります。

返済日の翌日から、遅延損害金が発生します。遅延損害金の利率は年20.0%に設定されています。

遅延損害金は日割りで計算されるため、滞納期間が長くなるほど金額が増えていきます。たとえば、10万円を30日滞納した場合、約1,644円の遅延損害金が発生します。

遅延損害金は通常の利息とは別に請求されます

早期に返済することで、遅延損害金を最小限に抑えることができます。

61日以上の滞納で「異動」情報が登録されます

滞納が61日以上続くと、信用情報機関に「異動」情報が登録されます。これがいわゆる「ブラックリスト」と呼ばれる状態です。

信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあり、カードローン会社はこれらの機関に加盟しています。異動情報が登録されると、他のカードローン会社やクレジットカード会社の審査にも影響します。

出典:CIC・JICC・KSC

異動情報は、完済後も5年間は記録が残ります。この期間中は、新規のカードローンやクレジットカードの審査に通りにくくなります。

出典:CIC 信用情報保有期間

滞納が2〜3ヶ月続くと、「期限の利益喪失」という状態になります。これは、分割払いの権利を失い、残債を一括で返済しなければならなくなることを意味します。

一括請求後は分割払いの交渉が困難になります

期限の利益喪失後は、残債全額と遅延損害金を合わせた金額を一括で請求されます。この段階では、返済計画の見直しや分割払いの交渉が難しくなるため、早期の対処が重要です。

一括請求にも応じない場合、金融機関は裁判所に支払督促を申し立てます。支払督促が届いてから2週間以内に異議申立てをしなければ、債権者は強制執行の手続きに入ることができます。

給与差し押さえで職場に滞納が知られます

強制執行では、給与や預金口座、不動産などの財産が差し押さえられます。給与の差し押さえは、手取り額の4分の1までが上限とされていますが、手取り額が44万円を超える場合は33万円を超える部分が差し押さえの対象となります。勤務先に通知が行くため、職場に滞納の事実が知られることになります。

出典:民事執行法第152条

滞納から差し押さえまでの流れ

滞納から差し押さえまでの具体的な流れを、時系列で解説します。各段階での対処法を理解し、早期に行動することが重要です。

返済日の翌日からメールやSMSで返済確認の連絡が届きます。この段階では、まだ督促というよりも「返済を忘れていませんか?」という確認の意味合いが強い内容です。

この時点で返済すれば遅延損害金は数日分のみ

すぐに返済できない場合でも、カードローン会社に連絡して事情を説明することで、返済計画の見直しができる可能性があります。

返済日から1週間程度経過すると、電話での督促が始まります。最初は本人の携帯電話にかかってきますが、応答がない場合は自宅や勤務先に連絡が入ることもあります。

この段階では柔軟な対応をしてもらえる可能性が高い

電話に出ると、返済の意思確認と具体的な返済日の約束を求められます。電話を無視せずに対応することが大切です。

滞納が1ヶ月を超えると、督促状が自宅に郵送されます。督促状には、滞納している金額、遅延損害金、返済期限などが記載されています。

督促状で家族に滞納が知られる可能性があります

督促状は、家族に滞納の事実が知られるきっかけになることが多いため、この段階までに対処することが望ましいです。督促状が届いた場合は、すぐにカードローン会社に連絡し、返済計画を相談しましょう。

分割払いの権利を失い残債を一括請求されます

滞納が2〜3ヶ月続くと、期限の利益喪失通知が届きます。これは、分割払いの権利を失い、残債を一括で返済しなければならなくなることを意味します。

期限の利益喪失後は、残債全額と遅延損害金を合わせた金額を一括で請求されます。この段階では、カードローン会社との交渉が難しくなるため、弁護士や司法書士に相談することを検討しましょう。

また、この時期には信用情報機関に「異動」情報が登録され、ブラックリスト状態になります。

一括請求にも応じない場合、カードローン会社は裁判所に支払督促を申し立てます。支払督促は裁判所から債務者に対して支払いを命じる書類です。

2週間以内に異議申立てしないと強制執行へ

支払督促が届いてから2週間以内に異議申立てをしなければ、債権者は強制執行の手続きに入ることができます。異議申立てをすると通常の裁判に移行しますが、この段階では弁護士に依頼することが不可欠です。

給与・預金・不動産が差し押さえられます

支払督促に異議申立てをせず、または裁判で敗訴した場合、強制執行の手続きが開始されます。強制執行では、給与や預金口座、不動産などの財産が差し押さえられます。

給与の差し押さえは手取り額の4分の1までが上限とされていますが、手取り額が44万円を超える場合は33万円を超える部分が差し押さえの対象となります。勤務先に通知が行くため、職場に滞納の事実が知られることになります。預金口座の差し押さえでは、口座残高の全額が差し押さえの対象となります。

出典:民事執行法第152条

遅延損害金はいくらかかる?

遅延損害金は、滞納期間に応じて日割りで計算されます。ここでは、遅延損害金の利率、計算方法、具体的な金額例を解説します。

遅延損害金の利率は年20.0%

多くのカードローン会社では、遅延損害金の利率を年20.0%に設定しています。これは、利息制限法で定められた上限金利と同じ水準です。

遅延損害金は通常の利息とは別に請求されます

そのため、滞納期間が長くなるほど、返済負担が大きくなります。

遅延損害金は、以下の計算式で算出されます。

遅延損害金 = 借入残高 × 遅延損害金利率 ÷ 365日 × 滞納日数

この計算式を使って、具体的な金額例を見ていきましょう。

借入残高が10万円、遅延損害金利率が年20.0%の場合、30日滞納すると以下のようになります。

10万円 × 20.0% ÷ 365日 × 30日 = 約1,644円

30日の滞納で、約1,644円の遅延損害金が発生します。これは通常の利息とは別に請求されるため、返済額が増加します。

借入残高が50万円、遅延損害金利率が年20.0%の場合、90日滞納すると以下のようになります。

50万円 × 20.0% ÷ 365日 × 90日 = 約24,657円

90日の滞納で、約24,657円の遅延損害金が発生します。滞納期間が長くなるほど、遅延損害金の金額も大きくなることが分かります。

できるだけ早く返済することが最も重要

遅延損害金を最小限に抑えるには、できるだけ早く返済することが重要です。1日でも早く返済すれば、その分遅延損害金を減らすことができます。

また、カードローン会社に連絡して返済計画を相談することで、遅延損害金の一部を減額してもらえる場合もあります。返済の意思を示すことで、柔軟な対応をしてもらえる可能性が高まります。

どうしても全額返済が難しい場合は弁護士や司法書士に相談を検討してください

カードローンの滞納が長期化すると、信用情報機関に「異動」情報が登録されます。ここでは、ブラックリストに載るタイミング、その影響、回復期間について解説します。

61日以上の滞納で「異動」情報が登録されます

滞納が61日以上続くと、信用情報機関に「異動」情報が登録されます。これがいわゆる「ブラックリスト」と呼ばれる状態です。

信用情報機関には、CIC(株式会社シー・アイ・シー)、JICC(株式会社日本信用情報機構)、KSC(全国銀行個人信用情報センター)の3つがあり、カードローン会社はこれらの機関に加盟しています。異動情報が登録されると、他のカードローン会社やクレジットカード会社の審査にも影響します。

出典:CIC・JICC・KSC

異動情報は、CRIN(Credit Information Network)というネットワークを通じて、3つの信用情報機関で共有されます。そのため、1社で異動情報が登録されると、他の機関でも確認できるようになります。

出典:CIC 信用情報の交流

信用情報に異動情報が登録されると、以下のような影響が出ます。

これらの影響は完済後も5年間続きます

ブラックリスト状態になると、日常生活にさまざまな不便が生じるため、できるだけ早期に対処することが重要です。

異動情報は完済後5年間で削除されます

異動情報は、完済後5年間は記録が残ります。CICとJICCでは契約終了後5年以内、KSCでは契約終了後5年以内が保有期間とされています。

出典:CIC 信用情報保有期間

自分の信用情報を確認したい場合は、各信用情報機関に開示請求をすることができます。CICではインターネットで500円、郵送で1,500円、JICCではスマホアプリまたは郵送で1,000円、KSCではインターネットで1,000円、郵送で1,124円から開示請求が可能です。

出典:CIC 信用情報開示

開示結果で「異動」の記載がある場合は、ブラックリスト状態であることが確認できます。完済後、5年経過すると異動情報は削除され、信用情報が回復します。

カードローン会社のタイプによって、延滞への対応には違いがあります。銀行系カードローンは、比較的柔軟な対応をしてくれる傾向がありますが、消費者金融系は督促が早く厳しい傾向があります。

銀行系カードローンは、長期的な顧客関係を重視するため、返済計画の見直しに応じてくれることが多いです。一方、消費者金融系は、貸金業法の総量規制の影響もあり、早期の回収を重視する傾向があります。

いずれの場合も早期に連絡して返済の意思を示すことが重要です

信販系カードローンは、銀行系と消費者金融系の中間的な対応をすることが多いです。

カードローンを滞納したときの対処法

カードローンを滞納してしまった場合、早期に適切な対処をすることで差し押さえを回避し、生活を立て直すことができます。ここでは、滞納時に今すぐやるべきことを解説します。

まずはカードローン会社に連絡することが最も重要

滞納してしまったら、まずはカードローン会社に連絡することが最も重要です。連絡を避けると、督促が厳しくなり、最終的には法的措置に発展する可能性が高まります。

カードローン会社に連絡する際は、返済が遅れた理由、現在の収入状況、返済可能な金額と時期を正直に伝えましょう。返済の意思を示すことで、返済計画の見直しや分割払いの相談に応じてもらえる可能性があります。

カードローン会社に連絡する際は、以下の内容を伝えるとスムーズです。

実現不可能な約束は再び滞納につながります

返済計画を提案する際は、無理のない金額を伝えることが大切です。

返済計画の見直し交渉では、以下のポイントを押さえましょう。

カードローン会社も貸し倒れを避けたいため、返済の意思がある顧客には柔軟に対応してくれることが多いです

滞納が長期化すると家族や職場に知られる可能性

滞納が長期化すると、督促状の郵送や電話連絡によって、家族や職場に滞納の事実が知られる可能性があります。これを避けるためには、早期の対処が不可欠です。

カードローン会社に連絡する際、「家族に知られたくない」「職場への連絡は避けてほしい」と伝えることで、配慮してもらえる場合があります。ただし、これは返済の意思を示し、具体的な返済計画を提案した場合に限られます。

また、郵送物を避けたい場合は、カードローン会社の窓口で直接受け取る方法や、電子メールでの連絡に切り替える方法もあります。可能な限り早く返済することが、家族や職場に知られないための最善の方法です。

返済が困難な場合は、公的支援制度を利用することも検討しましょう。ここでは、代表的な支援制度を紹介します。

生活福祉資金貸付制度は、低所得世帯や高齢者世帯、障害者世帯を対象とした公的な貸付制度です。社会福祉協議会が窓口となり、生活費や一時的な資金需要に対して、無利子または低利で貸付を行っています。

この制度を利用することでカードローンの返済資金を確保できる可能性があります

ただし、審査には時間がかかるため、早めに相談することが重要です。

消費生活センターや法テラス(日本司法支援センター)では、借金問題に関する無料相談を受け付けています。法テラスでは、収入・資産が一定基準以下の人は同一問題について3回まで無料で法律相談が可能です。

出典:法テラス 民事法律扶助

弁護士や司法書士に相談することで、債務整理の選択肢や具体的な手続きについてアドバイスを受けることができます。法テラスでは、弁護士・司法書士費用の立替制度もあり、月5,000円から10,000円程度の分割返済が可能です。

出典:法テラス 民事法律扶助

返済が困難で交渉でも解決できない場合は債務整理を検討しましょう

返済が困難で、カードローン会社との交渉でも解決できない場合は、債務整理を検討しましょう。債務整理には、任意整理、個人再生、自己破産の3つの方法があります。

債務整理を行うことで、借金の減額や返済計画の見直しが可能になります。ただし、信用情報に記録されるため、一定期間は新規の借入が難しくなります。詳しくは次のセクションで解説します。

債務整理の種類と選び方

債務整理には、任意整理、個人再生、自己破産の3つの方法があります。それぞれの特徴、メリット・デメリット、費用相場を理解し、自分に合った方法を選びましょう。

任意整理は、弁護士や司法書士を通じて、カードローン会社と直接交渉し、将来の利息をカットしてもらう方法です。元金のみを3〜5年かけて分割返済することで、返済負担を軽減できます。

任意整理は、裁判所を通さずに手続きができるため、比較的簡単で費用も安く済みます。また、整理する借金を選べるため、住宅ローンや自動車ローンを対象から外すことも可能です。

メリット

デメリット

信用情報に5年間記録が残ります

この期間は新規借入やクレジットカードの審査に通りにくくなるため、計画的な利用が必要です。

任意整理の費用相場は、1社あたり3〜5万円程度です。複数社を整理する場合は、社数に応じて費用が増えます。手続き期間は、交渉開始から和解成立まで3〜6ヶ月程度が目安です。

弁護士や司法書士に依頼すると、すぐに督促が止まるため、精神的な負担が軽減されます。

個人再生は、裁判所に申し立てを行い、借金を大幅に減額してもらう方法です。減額後の借金を3〜5年かけて分割返済することで、完済を目指します。

個人再生では、借金が5分の1程度に減額されることが多いです。ただし、最低返済額は100万円と定められているため、借金総額が100万円以下の場合は減額効果が小さくなります。

メリット

デメリット

官報に掲載され信用情報に記録されます

5〜10年間は新規借入が困難になるため、この点を理解した上で検討しましょう。

個人再生の費用相場は、弁護士費用が30〜50万円、裁判所費用が20〜30万円程度です。手続き期間は、申立てから再生計画の認可まで6〜12ヶ月程度が目安です。

個人再生は手続きが複雑なため、弁護士に依頼することが一般的です。

自己破産は、裁判所に申し立てを行い、すべての借金を免除してもらう方法です。返済能力がないと認められた場合、借金がゼロになります。

自己破産は、借金問題を根本的に解決できる方法ですが、一定の財産を失う、職業制限がかかるなどのデメリットもあります。

メリット

デメリット

20万円以上の財産は処分対象です

また、一定期間特定の職業に就けないなどの制限があるため、慎重に検討する必要があります。

自己破産の費用相場は、弁護士費用が20〜40万円、裁判所費用が1〜3万円程度です。管財事件の場合は、管財人費用として20万円程度が追加でかかります。手続き期間は、申立てから免責決定まで3〜12ヶ月程度が目安です。

自己破産は最終手段として検討しましょう

弁護士に相談し、他の方法で解決できないか確認してから決断しましょう。

債務整理の3つの方法を比較表でまとめます。

| 項目 | 任意整理 | 個人再生 | 自己破産 |

| 減額範囲 | 将来利息のみ | 借金の5分の1程度 | 全額免除 |

| 手続き | 裁判所不要 | 裁判所必要 | 裁判所必要 |

| 費用相場 | 1社3〜5万円 | 50〜80万円 | 20〜60万円 |

| 期間 | 3〜6ヶ月 | 6〜12ヶ月 | 3〜12ヶ月 |

| 財産への影響 | なし | 住宅ローン特則で自宅可 | 20万円以上の財産処分 |

| 職業制限 | なし | なし | あり(一定期間) |

| 信用情報 | 5年間記録 | 5〜10年間記録 | 5〜10年間記録 |

どの方法を選ぶかは、借金の総額、収入状況、財産の有無などによって異なります。弁護士や司法書士に相談し、自分に合った方法を選びましょう。

滞納を避けるための借り換え戦略

滞納してしまう前に、借り換えやおまとめローンを活用することで、金利負担を軽減し、返済を楽にすることができます。ここでは、予防的なアプローチとして、借り換え戦略を解説します。

借り換えやおまとめローンには、以下のようなメリットがあります。

高金利から銀行系へ借り換えで金利大幅減

特に、消費者金融から高金利で借りている場合は効果的です。

滞納後は借り換えが困難になります

返済が苦しくなってきたら早めに検討しましょう。

ここでは、借り換えやおまとめに適した低金利のカードローン会社を紹介します。

みずほ銀行カードローンは、上限金利14.0%の低金利を実現しています。住宅ローン利用者は金利が年0.5%引き下げられるため、さらにお得に借り換えができます。

最大800万円まで借入可能で、みずほダイレクトを利用すれば1円から借入できます。毎月の返済額は2,000円からと、無理のない返済計画が立てられます。

イオン銀行カードローンは、上限金利13.8%と銀行系カードローンの中でも低金利です。さらに、新規申込で30日間利息0円の特典があるため、短期間での借り換えに最適です。

イオンやコンビニATMの手数料が無料で、専業主婦(夫)も50万円まで利用可能です。毎月1,000円からの返済でOKなので、返済負担を抑えられます。

三井住友銀行カードローンは、メガバンクならではの低金利(年1.5%〜14.5%)で、最大800万円まで借入可能です。カードレス対応で郵送物なしにできるため、家族に知られずに借り換えができます。

全国の銀行・コンビニATM手数料が無料で、三井住友銀行の口座があれば即日融資も可能です。

三菱UFJ銀行カードローン「バンクイック」は、上限金利14.6%の低金利で、三菱UFJ銀行の口座がなくても申込可能です。カードレス選択で郵送物なしにできるため、プライバシーを守りながら借り換えができます。

コンビニATM手数料が無料で、最大800万円まで借入可能です。

プロミスの、金利は2.5%〜18.0%です。最短3分融資で、無利息期間は初回利用翌日から最大30日間※お申込時間や審査によりご希望に添えない場合がございます。※メールアドレス登録とWeb明細利用の登録が必要です。と、契約日ではなく利用開始日からカウントされる点が特徴です。

18歳(高校生を除く)から申込可能で、原則、電話での在籍確認なしのため、職場に知られずに借り換えができます。※主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。銀行系カードローンの審査に通らなかった場合の選択肢としておすすめです。

出典:プロミス公式FAQ

借り換え審査に通るためには、以下のポイントを押さえましょう。

延滞前に申込むことが重要です

借り換え審査は、新規借入よりも厳しくなる傾向があります。返済が苦しくなってきたら早めに借り換えを検討しましょう。

信用情報回復後のロードマップ

債務整理後、信用情報が回復するまでの期間と、その後の生活再建のステップを解説します。将来への希望を持ち、計画的に生活を立て直しましょう。

信用情報の回復期間は、債務整理の方法によって異なります。以下に、タイムライン形式で解説します。

開示請求で記録削除を確認しましょう

信用情報の回復を確認するには、各信用情報機関に開示請求を行いましょう。記録が削除されていることを確認してから、新規の申込みをすることをおすすめします。

信用情報が回復した後、審査に通りやすいカードローンを選ぶポイントは以下の通りです。

消費者金融系から始めるのがおすすめ

信用情報が回復した直後は、審査に通りやすい消費者金融系カードローンから始めることをおすすめします。利用実績を積んでから、銀行系カードローンに申込むとよいでしょう。

信用情報が回復した後も、二度と滞納しないためには、家計管理を徹底することが重要です。以下の方法を実践しましょう。

無理のない返済計画を立てましょう

家計管理アプリを活用すると、収支の把握が簡単になります。返済計画を立てる際は、無理のない金額に設定し、確実に返済できる範囲で借入を行いましょう。

1日の滞納では、ブラックリストには載りません。信用情報機関に「異動」情報が登録されるのは、61日以上の延滞が続いた場合です。ただし、1日でも滞納すると遅延損害金が発生し、カードローンの利用が停止されます。できるだけ早く返済することが重要です。

督促の電話を無視し続けると、自宅や勤務先に連絡が入る可能性があります。さらに、督促状が郵送され、最終的には期限の利益喪失、一括請求、裁判、差し押さえと段階的に厳しい措置が取られます。督促の電話には必ず対応し、返済の意思を示すことが大切です。

滞納が長期化すると、督促状の郵送や勤務先への電話連絡によって、家族や職場に知られる可能性があります。また、給与の差し押さえが行われると、勤務先に通知が行くため、確実に知られることになります。早期に対処することで、家族や職場に知られるリスクを減らすことができます。

弁護士費用が払えない場合は、法テラス(日本司法支援センター)の民事法律扶助制度を利用できます。収入・資産が一定基準以下の人は、弁護士・司法書士費用を立て替えてもらえ、月5,000円から10,000円程度の分割返済が可能です。生活保護受給者は、立替金の返済が猶予・免除される場合もあります。

滞納中は、信用情報に延滞の記録が残るため、他社からの借入は非常に難しくなります。特に、61日以上の延滞で「異動」情報が登録されると、ほぼすべてのカードローン会社やクレジットカード会社の審査に通らなくなります。滞納を解消してから新規の借入を検討しましょう。

差し押さえの対象となる財産は、給与、預金口座、不動産、自動車、有価証券などです。給与の差し押さえは、手取り額の4分の1までが上限とされていますが、手取り額が44万円を超える場合は、33万円を超える部分が差し押さえの対象となります。預金口座は全額が差し押さえの対象です。ただし、生活に必要な最低限の財産(衣類、寝具、家財道具など)は差し押さえが禁止されています。

借金には時効があり、最後の返済日から5年間(2020年4月1日以降の借入)または10年間(それ以前の借入)経過すると、時効が成立する可能性があります。時効が成立している場合、「時効の援用」という手続きを行うことで、返済義務を免れることができます。

複数社から借入がある場合、以下の優先順位で返済することをおすすめします。

カードローン滞納に関するよくある質問に答えます。

カードローンの滞納は、遅延損害金の発生、信用情報への記録、最終的には差し押さえに発展するリスクがあります。しかし、早期に適切な対処をすれば、これらのリスクを回避し、生活を立て直すことができます。

まずはカードローン会社に連絡しましょう

滞納してしまったら、まずはカードローン会社に連絡し、返済計画の見直しを相談しましょう。返済が困難な場合は、公的支援制度や債務整理を検討することも重要です。任意整理、個人再生、自己破産のいずれかを選択することで、借金問題を解決できます。

また、滞納する前に、借り換えやおまとめローンを活用することで、金利負担を軽減し、返済を楽にすることができます。信用情報が回復した後は、家計管理を徹底し、二度と滞納しないように心がけましょう。

一人で悩まず専門家に相談しましょう

カードローンの滞納は、決して解決できない問題ではありません。早期に行動を起こすことで、将来への希望を持つことができます。一人で悩まず、専門家に相談することをおすすめします。

借入れは計画的にご利用ください

なお、返済シミュレーションを活用し、無理のない返済計画を立てましょう。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!