消費者金融の即日融資おすすめ10選|知られずに借りる方法【2026年】

カードローンの申込を検討しているものの、「信用情報に傷がつくのでは」「審査に落ちたら記録が残るのででは」と不安を感じていませんか。

信用情報はカードローン審査において最も重視される要素ですが、正しく理解すれば過度に恐れる必要はありません。

この記事では、信用情報機関の仕組みから審査で見られる具体的な項目、自分の信用情報を確認する方法、審査通過可能性を自己判断する基準まで、網羅的に解説します。

信用情報の正確な知識を身につけることで、適切なカードローン選びと安心した申込が可能になります。

まずは信用情報の基本から確認していきましょう。

目次

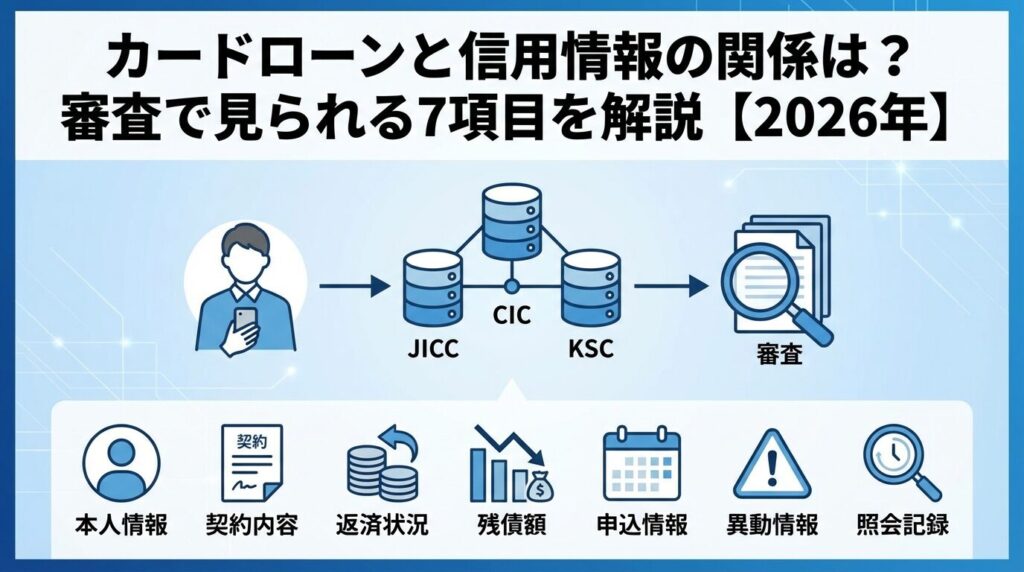

カードローンと信用情報の関係

カードローンを申し込む際、多くの方が「信用情報に傷がつくのではないか」と不安を感じます。

カードローンの利用自体は信用情報に悪影響を与えない

問題となるのは延滞や債務整理などの「異動情報」です。まずは信用情報の基本的な仕組みと、審査での役割を正しく理解しましょう。

信用情報とは個人のクレジットカードやローンの契約内容・返済状況・申込履歴を記録したデータベースです。日本には3つの信用情報機関(CIC・JICC・KSC)があり、それぞれが加盟する金融機関から提供された情報を管理しています。

信用情報機関に登録される主な情報は以下の通りです。氏名・生年月日・住所などの本人情報、借入額や契約日などの契約内容、毎月の返済状況や延滞の有無、現在の借入残高、過去6ヶ月の申込履歴などが含まれます。これらの情報は、貸金業法や割賦販売法に基づいて適切に管理され、本人の同意なく第三者に提供されることはありません。

カードローン会社は審査時にこれらの情報を照会し、申込者の返済能力や信用度を判断します。信用情報は「個人の信用力を客観的に示す履歴書」のようなものと考えるとわかりやすいでしょう。

カードローン会社が審査で信用情報を重視するのは、過去の返済実績が将来の返済能力を予測する最も確実な指標だからです。年収や勤続年数も重要ですが、実際に借入と返済を繰り返してきた履歴ほど信頼性の高い情報はありません。

特に重視されるのは返済状況の項目です。毎月遅れずに返済しているか、過去に延滞したことはないか、債務整理の記録はないかなどが詳細にチェックされます。また、現在の借入残高や他社からの借入件数も確認され、総量規制(年収の3分の1まで)の範囲内かどうかも判断されます。

信用情報機関への照会は貸金業法で義務付けられており、カードローン会社は必ず審査時に信用情報を確認します。これは過剰貸付を防止し、借り手を多重債務から守るための仕組みでもあります。

「カードローンを利用すると信用情報に傷がつく」という誤解がありますが、これは正しくありません。

契約や借入の事実は信用情報に登録されるが、それ自体はマイナス評価ではない

むしろ、適切に返済していれば「信用を積み重ねている」とプラスに評価されることもあります。

信用情報に「傷がつく」と表現されるのは、61日以上または3ヶ月以上の延滞、債務整理、代位弁済、強制解約などの「異動情報」が登録された場合です。これらは一般に「ブラックリスト」と呼ばれ、新規のカードローン審査が極めて困難になります。

逆に言えば、期日通りに返済を続けていれば、カードローンの利用履歴は「この人は約束を守る信頼できる人」という証明になります。クレジットヒストリー(クレヒス)を育てることは、将来の住宅ローンや自動車ローンの審査でも有利に働く可能性があります。

信用情報を管理する3つの機関

日本には3つの指定信用情報機関があり、それぞれ異なる金融機関が加盟しています。

カードローン会社がどの機関に加盟しているかによって、照会される信用情報の範囲が変わる

ここでは3機関の違いと、情報共有の仕組みについて詳しく解説します。

株式会社日本信用情報機構(JICC)は貸金業法に基づく指定信用情報機関として2010年に指定を受けた。主に消費者金融、クレジットカード会社、信販会社が加盟しており、貸金業者の信用情報を幅広くカバーしています。

JICCの特徴は、消費者金融の利用履歴が詳細に記録されている点です。アコム、プロミス、アイフル、SMBCモビットなどの大手消費者金融はすべてJICCに加盟しています。契約情報は契約継続中および契約終了後5年以内、申込情報は照会日から6ヶ月以内保有されます。

JICCは他の2機関(CIC・KSC)とCRINというネットワークで延滞情報などを共有しています。そのため、JICC加盟会社に申し込む場合でも、他機関に登録された重大な異動情報は照会される可能性があります。

株式会社シー・アイ・シー(CIC)は割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の機関です。主にクレジットカード会社、信販会社、消費者金融が加盟しており、クレジット取引の信用情報を中心に管理しています。

CICの特徴は、クレジットカードの利用履歴が詳細に記録されている点です。毎月の支払状況が「$」「A」「P」などの記号で記録され、延滞があると「A」マークが付きます。この支払状況の履歴は「クレジットヒストリー」と呼ばれ、審査で重視されます。

クレジット情報は契約期間中および契約終了後5年以内、申込情報は照会日から6ヶ月間保有されます。CICもCRIN・FINEを通じてJICC・KSCと延滞情報などを共有しています。

全国銀行個人信用情報センター(KSC)は一般社団法人全国銀行協会が設置・運営する個人信用情報機関です。銀行、信用金庫、信用組合、農協、銀行系クレジットカード会社などが加盟しており、銀行取引の信用情報を管理しています。

KSCの特徴は、銀行カードローンや住宅ローン、自動車ローンなどの情報が記録されている点です。また、官報情報(自己破産・民事再生の決定)を保有しているのはKSCのみで、決定日から7年を超えない期間記録されます(2022年11月に10年から短縮)。

取引情報は契約期間中および契約終了日から5年を超えない期間保有されます。KSCもCRINを通じてCIC・JICCと延滞情報などを共有しています。銀行カードローンに申し込む場合、KSCの情報が主に照会されます。

CRIN(Credit Information Network)とFINE(Financial Information Network)は3つの信用情報機関が延滞情報や債務整理情報などを共有するネットワークです。これにより、どの機関に加盟している会社に申し込んでも、重大な異動情報は照会される仕組みになっています。

CRINでは、CIC・JICC・KSCの3機関が「延滞」「債務整理」「代位弁済」などの異動情報を共有しています。例えば、消費者金融(JICC加盟)で延滞した記録は、銀行カードローン(KSC加盟)の審査でも照会されます。

FINEは、CICとJICCの2機関が契約内容や支払状況などをより詳細に共有するネットワークです。申込情報や契約情報も共有されるため、複数の消費者金融やクレジットカード会社に短期間で申し込むと「申込ブラック」と判断されるリスクがあります。

「1つの機関だけ開示すれば安心」というわけではない

正確な信用情報を把握するには、3機関すべてに開示請求することが推奨されます。

信用情報に登録される内容

信用情報には多岐にわたる情報が登録されていますが、カードローン審査で特に重視されるのは7つの項目です。

これらの項目を理解することで、自分の信用情報が審査にどう影響するかを予測できる

各項目の内容と審査での重要度を詳しく見ていきましょう。

本人情報は氏名、生年月日、性別、住所、電話番号、勤務先などの基本的な個人情報です。これらは申込内容と信用情報の照合に使用され、本人確認の基礎となります。

審査では、申込時に記入した情報と信用情報機関に登録されている情報が一致しているかが確認されます。住所や電話番号が頻繁に変わっている場合、「生活が不安定」と判断される可能性があります。また、勤務先情報が登録されている場合、在籍確認の参考にされることもあります。

本人情報の誤登録や古い情報が残っている場合、審査に影響する可能性があるため、開示請求で確認し、必要に応じて訂正手続きを行うことが重要です。

契約内容にはカードローンやクレジットカードの契約日、契約金額(極度額)、契約の種類、返済回数、月々の返済額などが記録される。現在契約中のすべてのローンやクレジットカードの情報が含まれます。

審査では、現在の契約件数と総借入額が重視されます。消費者金融の場合、総量規制(年収の3分の1まで)の範囲内かどうかが判断されます。また、契約件数が多い場合(一般に4社以上)、「多重債務のリスクがある」と判断され、審査に不利になる可能性があります。

クレジットカードのキャッシング枠も契約内容に含まれます。使っていなくても、枠が設定されているだけで総量規制の計算に含まれる場合があるため、不要なキャッシング枠は解約することが推奨されます。

返済状況は審査で最も重視される項目です。毎月の入金状況が記号で記録され、延滞の有無や延滞期間が詳細に記録されます。CICでは「$」(正常入金)、「A」(未入金)、「P」(一部入金)などの記号で表示されます。

審査では、過去24ヶ月分の返済履歴が確認されます。「$」マークが並んでいれば「信頼できる人」と評価されますが、「A」マークが1つでもあると審査に影響します。数日の遅れでも記録される場合があるため、返済日は厳守することが重要です。

61日以上または3ヶ月以上の延滞があると「異動情報」として登録される

新規のカードローン審査が極めて困難になります。延滞を解消しても、解消後5年間は記録が残ります。

残債額は現在の借入残高の合計です。カードローン、クレジットカードのキャッシング、ショッピングリボ払いなどの残高がすべて記録されます。この情報は毎月更新され、最新の借入状況が反映されます。

審査では、残債額と年収のバランスが確認されます。消費者金融の場合、総量規制により年収の3分の1を超える貸付は原則禁止されているため、既存の借入残高が多いと新規借入が難しくなります。銀行カードローンも自主規制により、年収の2分の1程度を上限とする場合が多いです。

残債額が多い場合、おまとめローンや借り換えローンを検討することで、金利を下げつつ信用情報を整理できる可能性があります。

申込情報はカードローンやクレジットカードに申し込んだ記録です。申込日、申込会社名、契約予定額などが記録され、照会日から6ヶ月間保有されます。審査に通ったか落ちたかは記録されませんが、申込の事実は残ります。

審査では、短期間に複数社へ申し込んでいないかが確認されます。

1ヶ月に3社以上、6ヶ月に5社以上申し込むと「申込ブラック」と呼ばれる

「お金に困っている」「他社で断られた」と判断され、審査に通りにくくなります。

申込情報は6ヶ月で自動的に削除されるため、複数社に申し込んだ後は最低6ヶ月空けてから次の申込をすることが推奨されます。また、カードローン会社の「お借入診断」や「仮審査」は信用情報照会を伴わない場合が多いため、活用すると良いでしょう。

異動情報はいわゆる「ブラックリスト」と呼ばれる情報です。61日以上または3ヶ月以上の延滞、債務整理(任意整理・個人再生・自己破産)、代位弁済、強制解約などが該当し、信用情報に「異動」と記録されます。

異動情報が登録されると、新規のカードローン審査が極めて困難になる

延滞を解消しても、解消後5年間は記録が残ります。債務整理の場合、手続き完了後5年間(KSCの官報情報は7年間)記録されます。

異動情報がある場合、まずは債務を整理し、記録が消えるまで待つことが基本です。その間は、公的融資制度(生活福祉資金貸付など)や、家族からの援助を検討することになります。一部の中小消費者金融は独自審査を行い、異動情報があっても融資する場合がありますが、金利が高い傾向にあります。

照会記録はどの会社がいつ信用情報を照会したかの履歴です。カードローンやクレジットカードの申込時、途上与信(契約後の定期的な審査)、債権管理などの目的で照会されます。照会日から6ヶ月間記録されます。

審査では、照会記録の頻度が確認されます。短期間に多数の照会記録があると、「複数社に申し込んでいる」「審査に落ち続けている」と判断され、申込ブラックと同様の扱いを受ける可能性があります。

なお、本人が自分の信用情報を開示請求した記録は、他社には見えない仕組みになっています。自分で信用情報を確認しても審査に影響しないため、申込前に開示請求することが推奨されます。

信用情報は永久に残るわけではなく、情報の種類ごとに保有期間が定められています。

「いつ消えるか」を知ることで、審査通過の見通しを立てることができる

ここでは、主要な情報の登録期間を詳しく解説します。

| 情報の種類 | CIC | JICC | KSC |

| 本人情報 | 契約期間中+5年 | 契約期間中+5年 | 契約期間中+5年 |

| 契約情報 | 契約期間中+5年 | 契約期間中+5年 | 契約期間中+5年 |

| 返済状況 | 契約期間中+5年 | 契約期間中+5年 | 契約期間中+5年 |

| 申込情報 | 照会日から6ヶ月 | 照会日から6ヶ月 | 照会日から6ヶ月 |

| 延滞情報 | 解消後5年 | 解消後5年 | 解消後5年 |

| 債務整理 | 手続き後5年 | 手続き後5年 | 手続き後5年 |

| 官報情報 | - | - | 決定から7年 |

契約情報(借入額、契約日、返済回数など)は契約期間中および契約終了後5年以内保有される。「契約終了」とは、完済してカードローンを解約した日、またはクレジットカードを解約した日を指します。

完済しただけでは契約終了にならない

カードローンは極度方式契約のため、借入残高が0円でも契約は継続しています。完全に記録を消したい場合は、解約手続きが必要です。

ただし、契約情報自体はマイナス評価ではありません。むしろ、適切に返済してきた履歴は「クレジットヒストリー」として評価されます。不要なカードローンは解約すべきですが、良好な利用履歴がある契約は残しておく方が有利な場合もあります。

申込情報(カードローンやクレジットカードに申し込んだ記録)は照会日から6ヶ月間保有される。6ヶ月経過すると自動的に削除され、他社からは見えなくなります。

申込ブラックを避けるためには、複数社への同時申込を控えることが重要です。一般的な目安として、1ヶ月に2社以内、6ヶ月に4社以内に抑えることが推奨されます。もし複数社に申し込んで審査に落ちた場合は、最低6ヶ月空けてから次の申込をすることで、申込情報がリセットされます。

なお、カードローン会社の公式サイトにある「お借入診断」や「簡易審査」は、信用情報照会を伴わない場合が多いため、申込情報に記録されません。事前に利用可能性を確認する手段として活用すると良いでしょう。

異動情報(延滞・債務整理など)は解消後5年間保有される。「解消」とは、延滞の場合は延滞を解消して正常な返済に戻った日、債務整理の場合は手続きが完了した日を指します。

61日以上または3ヶ月以上の延滞があると、信用情報に「異動」と記録されます。延滞を解消しても、解消日から5年間は記録が残ります。例えば、2020年1月に延滞し、2020年6月に解消した場合、2025年6月まで記録が残ります。

債務整理(任意整理・個人再生・自己破産)の場合、手続き完了後5年間記録されます。ただし、KSCに登録される官報情報(自己破産・個人再生の決定)は7年間保有されるため、実質的には最長7年間記録が残ることになります。

異動情報がある間は、新規のカードローン審査が極めて困難

記録が消えるまで待つことが基本ですが、その間は公的融資制度や家族からの援助を検討することになります。

官報情報は自己破産や個人再生の決定が官報に掲載された情報で、KSCのみが保有し決定日から7年を超えない期間記録される(2022年11月に10年から短縮)。CICとJICCは官報情報を保有していません。

銀行カードローンに申し込む場合、KSCの情報が照会されるため、官報情報があると審査に通りません。一方、消費者金融に申し込む場合、主にJICCやCICが照会されるため、官報情報が直接照会されない可能性があります。ただし、CRINを通じて債務整理情報は共有されているため、いずれにしても審査は厳しくなります。

官報情報が消えるまでの7年間は、新規借入が極めて困難です。この期間は、生活を立て直し、貯蓄を増やすことに専念することが推奨されます。7年経過後は、少額のクレジットカードや携帯電話の分割払いから信用を積み直すことができます。

延滞・事故情報が審査に与える影響

信用情報の中で最も審査に影響するのが「異動情報」です。

異動情報が登録されると、新規のカードローン審査が極めて困難になる

ここでは、異動情報の種類と審査への影響度を詳しく解説します。

「異動情報」とは信用情報機関に登録される重大な返済トラブルの記録です。一般に「ブラックリストに載る」と表現されますが、実際には「ブラックリスト」という名簿があるわけではなく、信用情報の「異動」欄に記録が残る状態を指します。

異動情報が登録される主なケースは以下の通りです。61日以上または3ヶ月以上の延滞、債務整理(任意整理・個人再生・自己破産)、代位弁済(保証会社が代わりに返済)、強制解約(カードローン会社から一方的に契約解除)などが該当します。

異動情報が登録されると、CIC・JICC・KSCのいずれかに「異動」と明記され、CRIN・FINEを通じて他の機関にも共有されます。そのため、どのカードローン会社に申し込んでも異動情報は照会され、審査通過の可能性は極めて低くなります。

異動情報は解消後5年間(官報情報は7年間)記録が残ります。この期間は、新規借入を諦め、生活の立て直しに専念することが現実的な選択となります。

延滞が61日以上または3ヶ月以上続くと信用情報に「異動」と記録される。数日の遅れでは異動情報にはなりませんが、返済状況には「A」(未入金)として記録され、審査に影響する可能性があります。

延滞の記録は、延滞を解消しても消えません。延滞解消日から5年間記録が残ります。例えば、2020年1月から3ヶ月延滞し、2020年4月に解消した場合、2025年4月まで異動情報が残ります。

延滞を避けるためには、返済日を厳守することが最も重要です。引き落とし口座の残高不足に注意し、可能であれば自動引き落としを設定することが推奨されます。

返済が難しくなった場合は、延滞する前にカードローン会社に相談すること

返済計画の見直しや利息の減免などの措置を受けられる場合があります。

債務整理は借金の返済が困難になった場合に法的手続きで債務を整理する方法です。任意整理、個人再生、自己破産の3種類があり、いずれも信用情報に異動情報として登録されます。

任意整理は、債権者と交渉して利息をカットし、元本のみを分割返済する手続きです。裁判所を通さないため比較的簡易ですが、信用情報には「債務整理」として記録されます。個人再生は、裁判所を通じて債務を大幅に減額し、3~5年で返済する手続きです。住宅ローンを残したまま他の債務を整理できる特徴があります。

自己破産は、裁判所を通じてすべての債務を免除してもらう手続きです。最も強力な債務整理方法ですが、一定の財産を失い、官報に掲載されます。KSCには7年間記録が残ります。

債務整理を行うと、手続き完了後5年間(官報情報は7年間)は新規のカードローン審査に通らない

しかし、多重債務で苦しんでいる場合は、早期に債務整理を検討することで生活を立て直すことができます。弁護士や司法書士、法テラスに相談することが推奨されます。

代位弁済とは借主が返済できなくなった場合に保証会社が代わりに返済することです。銀行カードローンでは保証会社が付いていることが多く、延滞が続くと保証会社が代位弁済を行います。代位弁済が行われると、信用情報に「代位弁済」として記録され、異動情報となります。

代位弁済後は、保証会社から一括返済を求められます。返済できない場合は、債務整理を検討することになります。代位弁済の記録は、返済後5年間残ります。

強制解約とは、カードローン会社が一方的に契約を解除することです。長期延滞や規約違反(他人への貸与、虚偽申告など)があった場合に行われます。強制解約も異動情報として記録され、解約後5年間残ります。

これらの異動情報を避けるためには、延滞を絶対にしないこと

返済が難しくなった場合は早期にカードローン会社に相談することが重要です。延滞が続くと代位弁済や強制解約に至り、信用情報が大きく傷つきます。

自分の信用情報を確認する方法

自分の信用情報は、各信用情報機関に開示請求することで確認できます。

カードローン申込前に開示請求することで、審査通過可能性を事前に判断できる

ここでは、3機関それぞれの開示方法を詳しく解説します。

CICの開示請求はインターネット(スマホ・PC)、郵送の2つの方法がある。窓口での開示は2024年3月末で終了しました。

インターネット開示は、CICの公式サイトから手続きできます。手数料は500円(クレジットカード決済)で、即時に開示報告書を確認できます。手順は以下の通りです。まず、CIC公式サイトの「インターネット開示」ページにアクセスします。次に、クレジットカード情報を入力し、本人確認(電話番号による認証)を行います。最後に、開示報告書をPDF形式でダウンロードします。

郵送開示は、申込書と本人確認書類、手数料1,500円(ゆうちょ銀行の定額小為替証書)を郵送します。開示報告書は10日程度で自宅に届きます。

CICの開示報告書には、契約内容、返済状況(24ヶ月分)、申込情報、異動情報などが記載されています。特に「入金状況」欄の「$」「A」「P」などの記号を確認し、延滞の記録がないかチェックしましょう。

JICCの開示請求はスマホアプリ、郵送の2つの方法がある。窓口での開示は2024年3月末で休止中です。

スマホアプリ開示は、「JICC書類送付アプリ」をダウンロードして手続きします。手数料は1,000円(クレジットカード・コンビニ・ペイジー・オンラインバンキング)で、開示報告書は郵送で届きます(通常1週間程度)。手順は以下の通りです。まず、App StoreまたはGoogle Playから「JICC書類送付アプリ」をダウンロードします。次に、本人確認書類を撮影してアップロードします。そして、手数料を支払い、申込を完了します。最後に、開示報告書が自宅に郵送されます。

郵送開示は、申込書と本人確認書類、手数料1,000円(クレジットカード・定額小為替証書)を郵送します。開示報告書は10日程度で自宅に届きます。

JICCの開示報告書には、契約内容、返済状況、延滞情報、申込情報などが記載されています。「異動参考情報」欄に記載がある場合、異動情報が登録されている可能性があります。

KSCの開示請求はインターネット(Web)、郵送の2つの方法がある。窓口での開示はありません。

インターネット開示は、KSCの公式サイトから手続きできます。手数料は1,000円(クレジットカード・PayPay・キャリア決済)で、開示報告書は郵送で届きます(1週間~10日程度)。手順は以下の通りです。まず、KSC公式サイトの「本人開示の手続き」ページにアクセスします。次に、メールアドレスを登録し、本人確認書類を撮影してアップロードします。そして、手数料を支払い、申込を完了します。最後に、開示報告書が自宅に郵送されます。

郵送開示は、申込書と本人確認書類、手数料1,124円~1,200円(ゆうちょ銀行の定額小為替証書)を郵送します。開示報告書は10日~2週間程度で自宅に届きます。

KSCの開示報告書には、取引情報、照会記録情報、官報情報などが記載されています。「官報情報」欄に記載がある場合、自己破産や個人再生の記録が残っています。

開示報告書には多くの情報が記載されていますが、カードローン審査で特に重要なのは「返済状況」「異動情報」「申込情報」「残債額」の4項目です。

まず、「返済状況」または「入金状況」を確認します。CICでは「$」(正常入金)が並んでいれば問題ありませんが、「A」(未入金)が1つでもあると審査に影響します。JICCでは「異動参考情報」欄、KSCでは「取引情報」欄に延滞の記録がないか確認します。

次に、「異動」または「異動情報」の欄を確認します。ここに記載がある場合、61日以上の延滞、債務整理、代位弁済などの記録が残っています。異動情報がある場合、新規のカードローン審査通過の可能性は極めて低くなります。

「申込情報」または「照会記録」も重要です。過去6ヶ月に複数社への申込記録がある場合、申込ブラックと判断される可能性があります。一般に、1ヶ月に3社以上、6ヶ月に5社以上の申込は避けるべきです。

「残債額」または「残高」も確認します。総量規制(年収の3分の1)の範囲内かどうかを計算し、新規借入の余地があるか判断します。また、契約件数が4社以上ある場合、多重債務のリスクがあると判断される可能性があります。

開示報告書に誤った情報が記載されている場合は、各信用情報機関に訂正を申し立てることができます。ただし、正しい情報を削除することはできません。

信用情報で審査通過可能性を自己判断する基準

開示請求で自分の信用情報を確認したら、その内容から審査通過可能性を自己判断することができる。ここでは、信用情報の状態別に審査通過の見込みを解説します。

信用情報に「異動」の記載がある場合、大手消費者金融や銀行カードローンの審査通過は極めて困難

異動情報は「この人は約束を守れなかった」という証明であり、カードローン会社にとって最大のリスク要因です。

異動情報がある場合の対応策は以下の通りです。まず、異動の原因となった債務を完済または整理します。延滞であれば全額返済し、債務整理であれば手続きを完了させます。次に、異動情報が消えるまで待ちます(解消後5年、官報情報は7年)。その間は、公的融資制度(生活福祉資金貸付など)や家族からの援助を検討します。

一部の中小消費者金融は独自審査を行い、異動情報があっても融資する場合があります。ただし、金利が高い傾向にあり、審査も厳しいため、過度な期待は禁物です。

延滞を解消して1~2年以内の場合、異動情報はまだ残っているが「延滞を解消した」という事実は評価される可能性がある。ただし、大手消費者金融や銀行カードローンの審査は依然として厳しく、通過は難しいでしょう。

この状態での対応策は以下の通りです。まず、現在の借入があれば、遅れずに返済を続けます。良好な返済実績を積み重ねることで、信用を少しずつ回復できます。次に、可能であれば少額のクレジットカード(年会費無料のもの)や携帯電話の分割払いを利用し、クレジットヒストリーを育てます。

新規のカードローン申込は、異動情報が消える5年後まで待つことが推奨されます。どうしても資金が必要な場合は、公的融資制度や家族からの援助を優先的に検討しましょう。

過去6ヶ月に複数社へ申し込んでいる場合、「申込ブラック」と判断され審査に通りにくくなる。一般的な目安として、1ヶ月に3社以上、6ヶ月に5社以上の申込は避けるべきです。

申込ブラックの状態での対応策は以下の通りです。まず、新規申込を一時停止します。申込情報は6ヶ月で自動的に削除されるため、最低6ヶ月は新規申込を控えます。次に、現在の借入があれば、遅れずに返済を続けます。返済実績を積むことで、次回申込時の評価が上がります。

6ヶ月経過後、申込情報がリセットされてから、慎重に1社ずつ申し込むことが推奨されます。複数社を比較したい場合は、カードローン会社の「お借入診断」や「簡易審査」を活用しましょう。これらは信用情報照会を伴わない場合が多いため、申込情報に記録されません。

消費者金融からの借入が年収の3分の1に近い場合、総量規制により新規借入は難しくなる

総量規制は貸金業法で定められた規制であり、年収の3分の1を超える貸付は原則禁止されている。

総量規制ギリギリの状態での対応策は以下の通りです。まず、現在の借入を返済し、借入残高を減らします。総量規制は借入残高で判断されるため、返済を進めることで新規借入の余地が生まれます。次に、おまとめローンを検討します。おまとめローンは総量規制の「例外貸付」に該当し、年収の3分の1を超えても借入できる場合があります。

銀行カードローンは総量規制の対象外ですが、自主規制により年収の2分の1程度を上限とする場合が多いです。また、銀行カードローンは審査が厳しく、既存の借入が多い場合は審査に通りにくくなります。

根本的な解決策は、収入を増やすか、支出を減らして借入を返済すること

多重債務に陥りそうな場合は、早期に弁護士や消費生活センターに相談することが推奨されます。

カードローン会社ごとの信用情報重視度の違い

カードローン会社によって、信用情報の重視度や審査基準は異なります。銀行系と消費者金融系では、審査の厳しさや加盟する信用情報機関が違います。ここでは、カードローン会社ごとの特徴を解説します。

| カードローン種類 | 審査の厳しさ | 加盟信用情報機関 | 総量規制 | 即日融資 |

| 大手消費者金融 | 中程度 | JICC・CIC | 対象 | 可能 |

| 中小消費者金融 | 柔軟 | JICC・CIC | 対象 | 可能 |

| 銀行カードローン | 厳格 | KSC・CIC・JICC | 対象外 | 不可 |

| ネット銀行 | 厳格 | KSC・CIC・JICC | 対象外 | 不可 |

銀行カードローン(三菱UFJ銀行、三井住友銀行、みずほ銀行など)は、信用情報を厳格に審査します。KSC・CIC・JICCの3機関すべてに加盟している場合が多く、過去の延滞や他社借入を詳細にチェックします。

銀行カードローンの審査基準は以下の通りです。まず、異動情報がないことが絶対条件です。過去5年以内に延滞や債務整理があると、審査に通りません。次に、他社借入が少ないことが重視されます。消費者金融からの借入が複数ある場合、審査に不利になります。また、安定した収入と勤続年数が求められます。正社員や公務員が有利で、パート・アルバイトは審査が厳しくなります。

上限金利が低い(年14%前後)

銀行カードローンのメリットは、限度額が高い(最大800万~1,000万円)、総量規制の対象外などです。

審査が厳しく即日融資不可

デメリットは、警察庁データベース照会のため最短翌営業日、在籍確認が必須などです。

信用情報に自信がある方、低金利で借りたい方には銀行カードローンが適していますが、過去に延滞がある方や急ぎの方には不向きです。

大手消費者金融(アコム、プロミス、アイフル、SMBCモビット、レイク)は、銀行カードローンに比べて独自の審査基準を持っています。主にJICCとCICに加盟しており、KSCの情報は直接照会しない場合が多いです(ただしCRINを通じて異動情報は共有されます)。

消費者金融の審査基準は以下の通りです。まず、異動情報がないことが重要ですが、軽微な延滞(数日程度)であれば審査に通る可能性があります。次に、総量規制の範囲内(年収の3分の1まで)であることが必須です。また、安定した収入があればパート・アルバイトでも申込可能です。勤続年数は銀行ほど重視されません。

即日融資可能で無利息期間あり

消費者金融のメリットは、大手消費者金融の多くに無利息期間がある(30日間など)、原則在籍確認なし(書面確認が多い)などです。

上限金利が高い(年18%前後)

デメリットは、総量規制の対象、限度額が低め(最大500万~800万円)などです。

過去に軽微な延滞がある方、急ぎで借りたい方、パート・アルバイトの方には消費者金融が適しています。

金利が高いため長期借入には不向き

カードローン会社が加盟する信用情報機関によって、照会される情報の範囲が変わります。例えば、消費者金融(JICC・CIC加盟)に申し込む場合、KSCの官報情報は直接照会されません。ただし、CRINを通じて債務整理情報は共有されているため、完全に隠すことはできません。

また、銀行カードローン(KSC・CIC・JICC加盟)に申し込む場合、3機関すべての情報が照会されるため、消費者金融での延滞も把握されます。逆に、消費者金融に申し込む場合、銀行カードローンの利用履歴は照会されますが、住宅ローンなどの詳細情報は照会されない場合があります。

申込先の加盟機関すべてに開示請求を推奨

自分の信用情報を正確に把握するには、申込先のカードローン会社が加盟する信用情報機関すべてに開示請求することが推奨されます。また、過去に延滞や債務整理があった場合、どの機関に記録が残っているかを確認し、その機関に加盟していないカードローン会社を選ぶという戦略もありますが、CRINを通じて情報共有されているため、効果は限定的です。

申込ブラックとは?短期間の複数申込がNGな理由

「申込ブラック」とは、短期間に複数のカードローンやクレジットカードに申し込むことで、審査に通りにくくなる状態を指します。申込の事実だけで審査に影響するため、注意が必要です。ここでは、申込ブラックの実態と回避方法を解説します。

カードローンやクレジットカードに申し込むと、その事実が信用情報機関に記録されます。申込情報には、申込日、申込会社名、契約予定額などが含まれ、照会日から6ヶ月間保有されます。審査に通ったか落ちたかは記録されませんが、申込の事実は残ります。

申込情報が記録される理由は、過剰貸付を防止するためです。

「お金に困っている」と判断される

短期間に複数社に申し込んでいる場合、「他社で断られた」と判断され、貸し倒れリスクが高いと見なされます。カードローン会社は、申込情報を確認することで、申込者の資金需要の緊急度や他社での審査結果を推測します。

申込情報は6ヶ月で自動的に削除されます

そのため、複数社に申し込んだ後は、最低6ヶ月空けてから次の申込をすることで、申込情報がリセットされます。

申込ブラックになる明確な基準はありませんが、一般的な目安として、1ヶ月に3社以上、6ヶ月に5社以上の申込は避けるべきとされています。ただし、これはあくまで目安であり、カードローン会社によって判断基準は異なります。

申込件数が多いと判断される理由は以下の通りです。まず、「他社で審査に落ちた可能性が高い」と推測されます。審査に通っていれば、複数社に申し込む必要はないためです。次に、「お金に困っている」と判断されます。短期間に複数社から借りようとする行動は、資金繰りの悪化を示唆します。また、「計画性がない」と評価されます。複数社を比較せず、手当たり次第に申し込む姿勢は、返済計画の甘さを示唆します。

お借入診断や簡易審査を活用しましょう

申込ブラックを避けるためには、事前に情報収集を行い、自分に合ったカードローン会社を1~2社に絞ってから申し込むことが重要です。また、カードローン会社の「お借入診断」や「簡易審査」を活用することで、信用情報照会を伴わずに利用可能性を確認できます。

申込ブラックを避けるための具体的な戦略は以下の通りです。

まず、事前に情報収集を徹底します。カードローン会社の公式サイトで、金利、限度額、審査時間、申込条件などを比較し、自分に合った会社を絞り込みます。次に、「お借入診断」や「簡易審査」を活用します。これらは信用情報照会を伴わない場合が多いため、複数社で試しても申込情報に記録されません。

申込は1社ずつ行う

1社目の審査結果が出てから、次の申込を検討します。同時に複数社に申し込むと、すべての申込が記録され、申込ブラックと判断されるリスクが高まります。審査に落ちた場合は、原因を分析します。信用情報を開示請求し、延滞や他社借入などの問題がないか確認します。問題がある場合は、それを解決してから次の申込を行います。

6ヶ月以内に複数社申込は一時停止を

6ヶ月以内に複数社に申し込んでしまった場合は、新規申込を一時停止します。申込情報は6ヶ月で自動的に削除されるため、6ヶ月経過後に再度申し込むことで、申込情報がリセットされます。その間は、現在の借入があれば遅れずに返済を続け、信用を積み重ねることが重要です。

信用情報に問題がある場合の対処法と代替手段

信用情報に異動情報や延滞記録がある場合、新規のカードローン審査通過の可能性は低くなります。しかし、適切な対処法を取ることで、状況を改善したり、代替手段を活用したりすることができます。ここでは、信用情報に問題がある場合の具体的な対応方法を解説します。

開示請求で自分の信用情報を確認した際、誤った情報が登録されている場合があります。例えば、既に完済したローンが「残高あり」と記録されている、他人の情報が混在している、延滞していないのに「延滞」と記録されているなどのケースです。

誤登録を発見した場合の対応手順は以下の通りです。まず、該当する信用情報機関に連絡します。CIC・JICC・KSCのいずれも、公式サイトに訂正手続きの案内があります。次に、訂正申立書と証拠書類を提出します。証拠書類には、完済証明書、契約書、返済履歴などが含まれます。そして、信用情報機関が調査を行います。登録元のカードローン会社に確認し、誤登録かどうかを判断します。最後に、誤登録と認められた場合、情報が訂正されます。訂正には2週間~1ヶ月程度かかる場合があります。

正しい情報は削除できません

ただし、例えば、実際に延滞した記録を「削除してほしい」と申し立てても、認められません。訂正手続きは、あくまで誤登録を正すための制度です。

延滞や債務整理などの異動情報がある場合、最も確実な対処法は「延滞を解消して、記録が消えるまで待つ」ことです。異動情報は解消後5年間(官報情報は7年間)記録が残りますが、期間が経過すれば自動的に削除されます。

信用情報回復までのロードマップは以下の通りです。まず、異動の原因となった債務を完済または整理します。延滞であれば全額返済し、債務整理であれば手続きを完了させます。次に、現在の借入があれば、遅れずに返済を続けます。良好な返済実績を積むことで、信用を少しずつ回復できます。

異動情報が消えるまでの間は、少額のクレジットカードや携帯電話の分割払いを利用し、クレジットヒストリーを育てます。異動情報が消えた後も、過去の返済実績がない「スーパーホワイト」状態は審査に不利になる場合があるためです。

5年経過後は開示請求で削除を確認

5年(または7年)経過後、信用情報を開示請求し、異動情報が削除されていることを確認します。削除が確認できたら、少額のカードローンやクレジットカードから申し込み、徐々に利用額を増やしていきます。

信用情報に問題があり、カードローンの審査に通らない場合、公的融資制度を活用することができます。公的融資制度は、低所得者や高齢者、障害者などを対象に、無利子または低金利で融資を行う制度です。

主な公的融資制度は以下の通りです。生活福祉資金貸付制度は、都道府県社会福祉協議会が実施する制度で、生活費、教育費、住宅費などを無利子または年1.5%の低金利で借りられます。対象は低所得世帯、障害者世帯、高齢者世帯です。緊急小口資金は、緊急かつ一時的に生計維持が困難になった場合に、10万円以内を無利子で借りられます。新型コロナウイルス感染症の影響で特例措置が実施されました。

母子父子寡婦福祉資金貸付金は、ひとり親家庭を対象に、生活費、教育費、住宅費などを無利子または年1.0%の低金利で借りられます。求職者支援資金融資は、職業訓練受講給付金を受給する方を対象に、月額5万円または10万円を借りられます。

無利子または低金利で借りられる

公的融資制度のメリットは、信用情報の審査が緩やか、返済期間が長い(最長20年)などです。

審査に時間がかかる(1ヶ月程度)

デメリットは、必要書類が多い、用途が限定されるなどです。

公的融資制度は、市区町村の社会福祉協議会や福祉事務所で相談できます。カードローンの審査に通らない場合は、まず公的融資制度を検討することが推奨されます。

複数の借入で返済が困難な場合

複数の借入があり、返済が困難になっている場合は、早期に専門家に相談することが重要です。多重債務相談窓口では、債務整理の方法、返済計画の見直し、公的支援制度の紹介などを無料で受けられます。

主な相談窓口は以下の通りです。消費生活センター(188番)は、全国の消費生活センターで、多重債務の相談を受け付けています。電話番号188番(いやや)に電話すると、最寄りのセンターにつながります。日本貸金業協会貸金業相談・紛争解決センターは、貸金業者とのトラブルや多重債務の相談を受け付けています。電話番号0570-051-051です。

法テラス(日本司法支援センター)は、経済的に余裕がない方を対象に、弁護士・司法書士による無料法律相談を実施しています。債務整理の費用も立て替えてくれます。電話番号0570-078374です。弁護士会・司法書士会は、各都道府県の弁護士会・司法書士会で、無料法律相談を実施しています。債務整理の具体的な手続きを依頼できます。

金融庁金融サービス利用者相談室は、金融機関とのトラブルや多重債務の相談を受け付けています。電話番号0570-016811です。

自分だけで解決しようとせず相談を

多重債務に陥った場合、自分だけで解決しようとせず、早期に専門家に相談することが重要です。債務整理を行うことで、借金を大幅に減額したり、返済計画を見直したりすることができます。

信用情報を良好に保つための5つの実践ポイント

信用情報を良好に保つことは、将来のカードローンやクレジットカード、住宅ローンなどの審査で有利に働きます。日常的な返済管理と計画的な利用が、信用を積み重ねる鍵です。ここでは、信用情報を良好に保つための実践的なポイントを解説します。

信用情報を良好に保つ最も重要なポイントは、返済日を絶対に守ることです。数日の遅れでも信用情報に記録され、審査に影響する可能性があります。61日以上または3ヶ月以上の延滞があると、異動情報として登録され、新規のカードローン審査が極めて困難になります。

返済日を守るための具体的な方法は以下の通りです。まず、自動引落(口座振替)を設定します。毎月決まった日に自動的に引き落とされるため、返済忘れを防げます。次に、返済日前に口座残高を確認します。残高不足で引き落としができないと延滞になるため、返済日の数日前に確認する習慣をつけます。

複数のカードローンやクレジットカードを利用している場合、返済日をカレンダーやスマホのリマインダーに登録します。返済日が近づいたら通知が来るように設定しておくと便利です。また、可能であれば、すべての返済日を同じ日に統一します。給料日直後に設定すると、残高不足のリスクを減らせます。

返済困難な場合は延滞前に相談を

万が一、返済が難しくなった場合は、延滞する前にカードローン会社に相談します。返済計画の見直しや利息の減免などの措置を受けられる場合があります。

クレジットカードを適切に利用することで、良好なクレジットヒストリー(クレヒス)を育てることができます。クレヒスは、カードローン審査だけでなく、住宅ローンや自動車ローンの審査でも重視されます。

良好なクレヒスを作る方法は以下の通りです。まず、クレジットカードを少額でも定期的に利用します。公共料金や携帯電話料金をクレジットカード払いにすることで、毎月の利用実績を作れます。次に、毎月遅れずに支払います。クレジットカードの支払状況は、信用情報に「$」「A」「P」などの記号で記録されます。「$」(正常入金)が並ぶことで、「信頼できる人」と評価されます。

リボ払いやキャッシングの多用は避ける

リボ払いは残高が膨らみやすく、審査でマイナス評価される場合があります。キャッシングも「お金に困っている」と判断される可能性があります。また、クレジットカードの利用限度額いっぱいまで使わないようにします。利用限度額の30%以内に抑えることが推奨されます。

クレジットカードを持っていない方は、年会費無料のクレジットカードから始めることが推奨されます。少額でも定期的に利用し、遅れずに支払うことで、徐々にクレヒスを育てることができます。

使っていないクレジットカードやカードローンの契約は、審査でマイナス評価される場合があります。特に、キャッシング枠が設定されているクレジットカードは、使っていなくても総量規制の計算に含まれる場合があります。

不要な契約を整理する方法は以下の通りです。まず、現在の契約を確認します。信用情報を開示請求し、どのクレジットカードやカードローンが契約中か確認します。次に、使っていない契約を解約します。年会費が発生するクレジットカード、キャッシング枠が設定されているクレジットカード、完済したカードローンなどを優先的に解約します。

長期利用の契約は残す方が有利な場合も

ただし、長期間利用している契約や、良好な利用履歴がある契約は残しておく方が有利な場合もあります。クレヒスは利用期間も評価されるため、古い契約を解約すると利用期間がリセットされてしまいます。不要な契約と必要な契約を見極めて整理することが重要です。

解約手続きは、カードローン会社やクレジットカード会社に電話またはWebで申し込みます。解約後、信用情報に反映されるまで1~2ヶ月かかる場合があるため、新規申込前に余裕を持って解約することが推奨されます。

申込ブラックを避けるためには、短期間に複数のカードローンやクレジットカードに申し込まないことが重要です。一般的な目安として、1ヶ月に2社以内、6ヶ月に4社以内に抑えることが推奨されます。

複数申込を避ける方法は以下の通りです。まず、事前に情報収集を徹底します。カードローン会社の公式サイトで、金利、限度額、審査時間、申込条件などを比較し、自分に合った会社を絞り込みます。次に、「お借入診断」や「簡易審査」を活用します。これらは信用情報照会を伴わない場合が多いため、複数社で試しても申込情報に記録されません。

申込は1社ずつ行う

1社目の審査結果が出てから、次の申込を検討します。同時に複数社に申し込むと、すべての申込が記録され、申込ブラックと判断されるリスクが高まります。審査に落ちた場合は、原因を分析します。信用情報を開示請求し、延滞や他社借入などの問題がないか確認します。

6ヶ月以内に複数社に申し込んでしまった場合は、新規申込を一時停止します。申込情報は6ヶ月で自動的に削除されるため、6ヶ月経過後に再度申し込むことで、申込情報がリセットされます。

自分の信用情報を定期的に確認することで、誤登録や予期しない延滞記録を早期に発見できます。また、自分の信用状態を客観的に把握することで、適切なカードローン選びやクレヒス管理ができます。

信用情報の確認頻度は、年1回程度が推奨されます。カードローンやクレジットカードの申込前には必ず確認することが重要です。開示請求の方法は、CIC・JICC・KSCのそれぞれで異なりますが、いずれもインターネットまたは郵送で手続きできます。手数料は500円~1,500円程度です。

開示報告書で確認すべきポイントは以下の通りです。まず、異動情報がないか確認します。「異動」の記載がある場合、新規のカードローン審査通過の可能性は極めて低くなります。次に、返済状況を確認します。CICでは「$」「A」「P」などの記号で表示されます。「A」(未入金)が1つでもあると審査に影響します。

申込情報を確認します。過去6ヶ月に複数社への申込記録がある場合、申込ブラックと判断される可能性があります。契約内容を確認します。使っていないクレジットカードやカードローンの契約が残っていないか確認します。本人情報を確認します。住所や勤務先などが古い情報のままになっていないか確認します。

誤登録は速やかに訂正申立を

誤登録を発見した場合は、速やかに信用情報機関に訂正を申し立てます。正しい情報であれば、改善策を検討します。延滞がある場合は解消し、他社借入が多い場合は返済を進めるなど、具体的な行動を起こすことが重要です。

カードローンの審査に落ちたという事実そのものは、信用情報に記録されません。記録されるのは「申込情報」(いつ、どの会社に申し込んだか)のみです。審査結果(通過・否決)は記録されないため、審査に落ちても直接的に信用情報が傷つくわけではありません。

原則として、家族の信用情報が自分の審査に影響することはありません。信用情報は個人単位で管理されており、配偶者や親の信用情報が自分の審査で照会されることはありません。

クレジットカードのキャッシング枠は、総量規制の対象に含まれます。総量規制は「貸金業者からの借入残高が年収の3分の1を超えてはならない」という規制であり、クレジットカードのキャッシング枠は貸金業法の対象です。

カードローンを解約した情報は、通常1~2ヶ月程度で信用情報に反映されます。カードローン会社が信用情報機関に解約情報を報告するタイミングによって、反映時期が前後します。

在籍確認が取れずに審査に落ちた場合、審査結果そのものは信用情報に記録されません。記録されるのは「申込情報」のみです。ただし、申込情報は照会日から6ヶ月間記録されるため、短期間に複数社で在籍確認が取れずに審査に落ちると、申込ブラックと判断される可能性があります。

リボ払い自体が審査に悪影響を与えるわけではありませんが、リボ払いの残高が多い場合は審査でマイナス評価される可能性があります。リボ払いは残高が膨らみやすく、「計画的な返済ができていない」「お金に困っている」と判断される場合があります。

おまとめローンは、複数の借入を1つにまとめるローンです。信用情報には、おまとめローンの契約情報と、既存の借入を完済した記録が残ります。おまとめローン自体はマイナス評価ではなく、むしろ「借入を整理して計画的に返済している」とプラス評価される場合があります。

本人が自分の信用情報を開示請求した記録は、他社には見えない仕組みになっています。開示請求の事実は信用情報に記録されますが、カードローン会社が審査で照会する際には表示されません。そのため、自分で信用情報を確認しても審査に影響することはありません。

数日程度の延滞であれば、異動情報として登録されることはありません。異動情報として登録されるのは、61日以上または3ヶ月以上の延滞があった場合です。

スマートフォンの分割払い(割賦販売)は、信用情報に登録されます。スマホの分割払いは、割賦販売法の対象であり、CICに契約情報と返済状況が記録されます。

カードローンと信用情報に関して、読者の方から寄せられる具体的な疑問に即答形式で回答します。

カードローンと信用情報の関係について、基本的な仕組みから審査への影響、自己診断の方法、対処法まで詳しく解説しました。信用情報は「個人の信用力を客観的に示す履歴書」であり、カードローン審査で最も重視される要素です。

重要なポイントを整理すると、カードローン利用自体は信用情報に傷をつけないこと、問題となるのは延滞や債務整理などの異動情報であること、信用情報は3つの機関(CIC・JICC・KSC)が管理し、契約情報は5年・申込情報は6ヶ月保有されること、自分の信用情報は各機関に開示請求でき、審査通過可能性を事前判断できること、異動情報がある場合は審査通過が極めて困難だが、解消後5年で記録が消えること、申込ブラックを避けるには短期間の複数申込を控えることが挙げられます。

信用情報を良好に保つためには、返済日を絶対に守る、クレジットカードで良好な利用履歴を作る、不要な契約は解約する、短期間の複数申込を避ける、定期的に信用情報を開示して確認することが重要です。

公的融資制度や多重債務相談窓口を活用

万が一、信用情報に問題がある場合は、延滞を解消して記録が消えるまで待つ、公的融資制度を活用する、多重債務相談窓口に相談するなどの対処法があります。

計画的に利用しなければ信用情報に傷がつく

カードローンは便利な金融サービスですが、将来の借入に影響します。

ご利用は計画的に。返済能力を超えた借入はご注意ください。返済にお困りの方は、消費生活センター(188番)や法テラス(0570-078374)にご相談ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分 | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 1~800万円※ | 最短18分※ | 詳細はこちら |

PR | 情報は2026年4月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!