女性向けカードローンのおすすめはどこ?周囲に知られず借りる方法を解説【2026年】

銀行カードローンを初めて利用する方の多くが「審査に通るか不安」と感じています。

消費者金融と比べて金利が低く信頼性が高い一方で、審査基準や融資までの流れが分かりにくいという声も少なくありません。

本記事では、審査が不安な方に向けて、銀行カードローンの選び方から審査通過のポイントまで詳しく解説します。

大手銀行から地方銀行まで、金利・限度額・審査スピードを徹底比較し、あなたに合った1社が見つかります。

初めての借入でも安心して申し込めるよう、実際の審査基準や必要書類についても具体的にご紹介します。

目次

銀行カードローンとは?基本の仕組みと特徴

銀行カードローンは、銀行が提供する個人向けの無担保融資サービスです。限度額の範囲内で何度でも借入・返済ができる利便性の高い金融商品として、多くの方に利用されています。

銀行カードローンは、銀行法に基づいて運営される融資サービスです。審査によって決定された利用限度額の範囲内で、ATMやインターネットバンキングを通じて自由に借入ができます。

返済は毎月一定額を口座引き落としで行う方式が一般的で、計画的な利用がしやすい仕組みになっています。利用限度額は10万円から最大1,000万円まで設定可能で、審査結果によって個別に決定されます。

銀行カードローンと消費者金融の最大の違いは、適用される法律と総量規制の有無です。消費者金融は貸金業法の対象となり、年収の3分の1を超える借入が原則禁止されています。

一方、銀行カードローンは銀行法に基づくため、総量規制の対象外です。

金利と審査スピードの違い

金利面では、銀行カードローンの上限金利は年14%台が主流で、消費者金融の年18%と比べて低く設定されています。ただし、審査スピードは消費者金融が最短20分程度であるのに対し、銀行カードローンは警察庁データベース照会が義務化されているため、最短でも翌営業日以降となります。

銀行カードローンの主なメリットは、低金利と高い信頼性です。上限金利が年14%台であれば、100万円を1年間借りた場合の利息は約14万円となり、消費者金融の年18%と比べて約4万円の差が生まれます。

また、メガバンクや地方銀行という安心感も大きな魅力です。

デメリットとしては、審査に時間がかかる点と、審査基準が比較的厳しい点が挙げられます。即日融資には対応していないため、急ぎの資金調達には向きません。

銀行カードローンおすすめ10選【2026年最新比較】

ここでは、金利・限度額・審査スピード・サービス内容を総合的に評価し、おすすめの銀行カードローン10社をご紹介します。各社の特徴を比較して、あなたに最適な1社を見つけましょう。

出典: 三菱UFJ(バンクイック)公式サイト

| 三菱UFJ(バンクイック)の基本情報 | |

| 実質年率 | 1.4-14.6% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | - |

| 郵送物 | 選択可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 三菱UFJ(バンクイック)の特徴

✓ 三菱UFJ銀行のカードローン

✓ 上限金利14.6%の低金利

✓ カードレス選択で郵送物なし

✓ コンビニATM手数料無料

✓ 三菱UFJ銀行口座不要

三菱UFJ銀行カードローン「バンクイック」は、メガバンクならではの信頼性と低金利が魅力です。上限金利が年14.6%と銀行系カードローンの中でも低水準で、最大800万円まで借入可能です。

三菱UFJ銀行の口座を持っていなくても申込でき、カードレス契約を選択すれば郵送物なしで利用開始できます。

コンビニATM手数料が無料なため、日常的な借入・返済がしやすい点も特徴です。審査は最短当日に結果が出るため、銀行カードローンの中ではスピーディーな対応が期待できます。

出典: 三井住友銀行公式サイト

| 三井住友銀行の基本情報 | |

| 実質年率 | 1.5-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 満20歳以上69歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | カードレス可 |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 三井住友銀行の特徴

✓ メガバンクならではの低金利(年1.5%-14.5%)

✓ 最大800万円まで借入可能

✓ カードレス対応で郵送物なし可

✓ 三井住友銀行ATM・提携コンビニATM手数料無料

※三井住友銀行ATM、イーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATMで手数料無料

✓ 三井住友銀行の口座があれば即日融資可能

三井住友銀行カードローンは、年1.5%〜14.5%という低金利と、最大800万円の借入限度額が特徴です。三井住友銀行の普通預金口座を持っている方は、最短即日融資にも対応しています。

カードレス契約に対応しており、自宅への郵送物を避けたい方にも適しています。全国の銀行・コンビニATMで手数料無料で利用できるため、利便性が高い点も魅力です。

出典: みずほ銀行公式サイト

| みずほ銀行の基本情報 | |

| 実質年率 | 2.0-14.0% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日(みずほ銀行の口座あり) |

| 申込年齢 | 満20歳以上66歳未満 |

| 在籍確認 | 電話確認あり(オリコ/アイフル) |

| 郵送物 | カード郵送あり |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 みずほ銀行の特徴

✓ 上限金利14.0%

✓ 住宅ローン利用者は金利年0.5%引き下げ

✓ 1万円~800万円まで借入可能

✓ みずほダイレクトで1円から借入可能

✓ 毎月2,000円からの返済でOK

みずほ銀行カードローンは、上限金利が年14.0%とメガバンク最低水準の金利が最大の魅力です。さらに、みずほ銀行で住宅ローンを利用している方は、金利が年0.5%引き下げられる優遇制度があります。

最大800万円まで借入可能で、みずほダイレクト(インターネットバンキング)を利用すれば1円単位での借入ができます。

毎月の返済額は2,000円からと低く設定されているため、無理のない返済計画が立てやすい点も特徴です。

PR:みずほ銀行

出典: 楽天銀行公式サイト

| 楽天銀行の基本情報 | |

| 実質年率 | 1.9-14.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短当日〜2営業日 |

| 申込年齢 | 満20歳以上62歳以下 |

| 在籍確認 | 電話確認あり(非通知・個人名) |

| 郵送物 | カード郵送あり(振込融資可) |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM,アプリ |

📌 楽天銀行の特徴

✓ 低金利(年1.9%-14.5%)

✓ 楽天会員ランクに応じた審査優遇あり

✓ 提携ATM手数料0円(※借入時は一部有料)

✓ カード到着前でも振込融資可能

✓ 毎月2,000円からの返済でOK

楽天銀行スーパーローンは、年1.9%〜14.5%の金利と、楽天会員ランクに応じた審査優遇が特徴です。楽天会員であれば、利用実績に応じて審査が有利になる可能性があります。

提携ATM手数料が0円で、カード到着前でも振込融資が受けられるため、急ぎの資金需要にも対応できます。毎月の返済額は2,000円からと低く、無理なく返済を続けられる設計になっています。

出典: 住信SBIネット銀行公式サイト

| 住信SBIネット銀行の基本情報 | |

| 実質年率 | 2.49-14.79% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短数日 |

| 申込年齢 | 満20歳以上65歳以下 |

| 在籍確認 | 電話確認あり |

| 郵送物 | 既存カードに付帯(新規カードなし) ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 住信SBIネット銀行の特徴

✓ 限度額1,000万円は業界トップクラス

✓ SBI証券口座保有登録済み、または住信SBIネット銀行取扱い住宅ローン残高がある場合は年金利-0.5%

✓ 借入・返済手数料いつでも無料

✓ 既存キャッシュカードにローン機能付帯

✓ 2026年8月ドコモSMTBネット銀行へ社名変更予定

住信SBIネット銀行カードローンは、最大1,000万円という業界トップクラスの限度額が魅力です。SBI証券口座を保有している方や住信SBIネット銀行取り扱いの住宅ローン残高がある方は、金利が年0.5%優遇される特典があります。

借入・返済の手数料がいつでも無料で、既存のキャッシュカードにローン機能が付帯するため、新たなカードを持つ必要がありません。

※社名変更に関する情報は公式発表をご確認ください

出典: PayPay銀行公式サイト

| PayPay銀行の基本情報 | |

| 実質年率 | 1.59-18.0% |

| 限度額 | 1〜1000万円 |

| 融資スピード | 最短即日 |

| 申込年齢 | 20歳以上70歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | - |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM,アプリ |

📌 PayPay銀行の特徴

✓ 初回30日間無利息(銀行系では珍しい)

✓ 限度額1,000万円は業界トップクラス

✓ 下限金利1.59%は業界最低水準

✓ PayPayアプリから簡単申込

✓ 最短60分で仮審査完了

PayPay銀行カードローンは、銀行系では珍しい初回30日間無利息サービスを提供しています。下限金利が年1.59%と業界最低水準で、最大1,000万円まで借入可能です。

PayPayアプリから簡単に申込でき、最短60分で仮審査が完了します。スマートフォンでの操作性に優れており、若年層にも使いやすい設計になっています。

⚠️ PayPay銀行の金利に関する重要な注意

注意: PayPay銀行カードローンの上限金利は年18.0%であり、一般的な銀行カードローン(上限金利年14%台)と比べて高く設定されています。利用限度額が100万円未満の場合、多くのケースで上限金利が適用されるため、他の銀行カードローンと比較すると利息負担が大きくなる可能性があります。短期借入や無利息期間内の返済を前提とした利用に適しています。

出典: セブン銀行公式サイト

| セブン銀行の基本情報 | |

| 実質年率 | 12.0-15.0% |

| 限度額 | 1〜300万円 |

| 融資スピード | 最短翌日 |

| 申込年齢 | 満20歳以上70歳未満 |

| 在籍確認 | 原則電話なし ✓ |

| 郵送物 | アプリで取引可能 |

| 無利息期間 | なし |

| 借入方法 | ATM,振込 |

📌 セブン銀行の特徴

✓ 実質年率12.0-15.0%

✓ 限度額300万円

✓ 最短翌日融資に対応

✓ 原則電話での在籍確認なし

✓ 自宅への郵送物なしで利用可能

セブン銀行カードローンは、原則として在籍確認の電話連絡がない点が大きな特徴です。全国のセブン銀行ATMで24時間365日利用でき、手数料はいつでも0円です。

アプリで口座開設から借入まで完結するため、来店不要で手続きが完了します。毎月の返済は5,000円からと低く設定されており、無理のない返済計画が立てやすい点も魅力です。

出典: auじぶん銀行公式サイト

| auじぶん銀行の基本情報 | |

| 実質年率 | 1.48-17.5% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短1時間(審査) |

| 申込年齢 | 満20歳以上70歳未満 |

| 在籍確認 | 電話確認あり(個人名可) |

| 郵送物 | 明細郵送なし ✓ |

| 無利息期間 | なし |

| 借入方法 | 振込,ATM |

📌 auじぶん銀行の特徴

✓ 業界最低水準の金利(年1.48-17.5%)

✓ 最大800万円まで借入可能

✓ 即日融資に対応

✓ 来店不要・Web完結で申込可能

✓ au PAYへの即時チャージ対応

auじぶん銀行カードローンは、au ID保有者に最大年0.5%の金利優遇がある点が特徴です。最短1時間で審査結果が出るため、銀行カードローンの中ではスピーディーな対応が期待できます。

全国のコンビニATMで365日利用でき、月1,000円からの返済に対応しています。利用明細の郵送がないため、家族に知られずに利用したい方にも適しています。

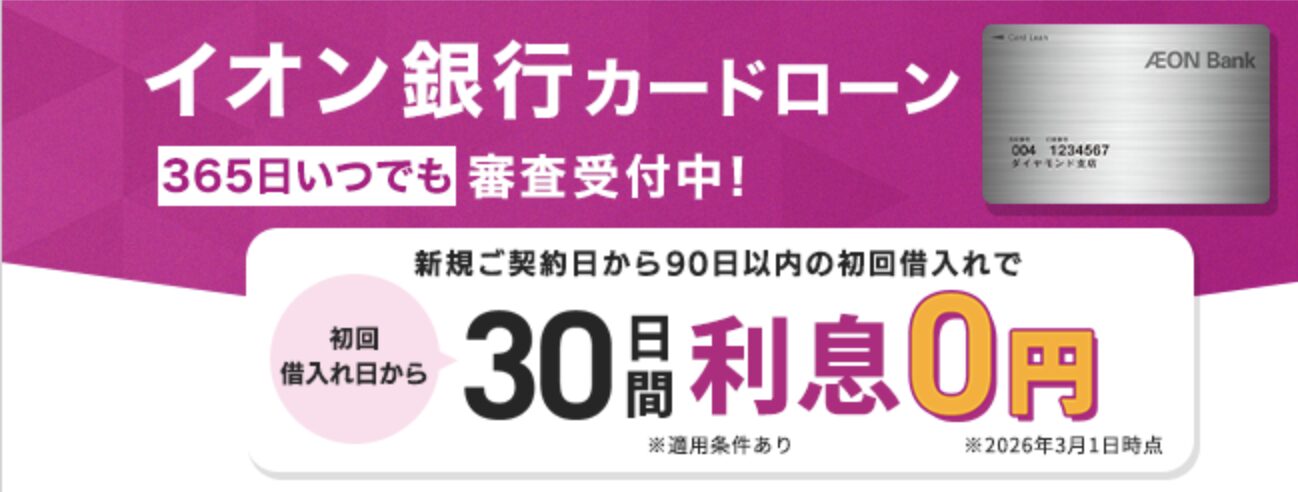

| イオン銀行の基本情報 | |

| 実質年率 | 3.8-13.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短5日 |

| 申込年齢 | 満20歳以上65歳未満 |

| 在籍確認 | 電話確認あり(イオン銀行名義) |

| 郵送物 | カード郵送あり |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 イオン銀行の特徴

✓ 上限金利13.8%は銀行系最低水準

✓ 新規申込で30日間利息0円

✓ イオンやコンビニATM手数料0円

✓ 専業主婦(夫)も50万円まで利用可能

✓ 毎月1,000円からの返済でOK

イオン銀行カードローンは、上限金利が年13.8%と銀行系最低水準で、新規申込で30日間無利息サービスが受けられます。専業主婦(夫)も50万円まで利用可能な点が大きな特徴です。

イオンやコンビニATMの手数料が0円で、毎月の返済は1,000円からと低く設定されています。イオングループでの買い物が多い方には特に便利なカードローンです。

出典: オリックス銀行公式サイト

| オリックス銀行の基本情報 | |

| 実質年率 | 1.7-14.8% |

| 限度額 | 1〜800万円 |

| 融資スピード | 最短1週間程度 |

| 申込年齢 | 満20歳以上69歳未満 |

| 在籍確認 | 電話確認あり |

| 郵送物 | WEB完結 |

| 無利息期間 | 初回契約時30日 |

| 借入方法 | 振込,ATM |

📌 オリックス銀行の特徴

✓ 低金利(年1.7-14.8%)で利息負担を軽減

✓ 最大800万円まで借入可能

✓ 審査期間:数日

✓ 来店不要・Web完結で申込可能

オリックス銀行カードローンは、契約日翌日から30日間無利息サービスがあり、下限金利が年1.7%と業界最低水準です。ガン保障特約付きプランを選択でき、保険料は銀行負担となります。

提携ATMが100,000台以上あり、手数料は0円です。WEBで申込から借入まで完結するため、来店不要で契約できます。

審査には1週間程度かかるため、余裕を持った申込が必要です。

主要な銀行カードローンのスペックを一覧表で比較します。金利・限度額・審査スピード・特徴を確認して、自分に合ったカードローンを選びましょう。

| 銀行名 | 金利(年率) | 限度額 | 審査時間 | 特徴 |

| 三菱UFJ銀行 | 1.4-14.6% | 最大800万円 | 最短翌営業日 | カードレス可・ATM手数料無料 |

| 三井住友銀行 | 1.5-14.5% | 最大800万円 | 最短翌営業日 | 口座あり即日可・郵送物なし |

| みずほ銀行 | 2.0-14.0% | 最大800万円 | 最短翌営業日 | 住宅ローン利用で金利優遇 |

| 楽天銀行 | 1.9-14.5% | 最大800万円 | 最短翌営業日 | 楽天会員ランクで審査優遇 |

| 住信SBIネット銀行 | 1.99-14.79% ※SBI証券口座保有登録済み、または住信SBIネット銀行取り扱いの住宅ローン残高がある場合は年-0.5% | 最大1000万円 | 数日 | SBI証券口座で金利優遇 |

| PayPay銀行 | 1.59-18.0% | 最大1000万円 | 最短即日(口座保有者のみ) | 30日間無利息・アプリ完結 |

| セブン銀行 | 12.0-15.0% | 最大300万円 | 最短翌日 | 原則在籍確認なし・ATM手数料無料 |

| auじぶん銀行 | 1.48-17.5% | 最大800万円 | 最短1時間 | au ID保有で金利優遇 |

| イオン銀行 | 3.8-13.8% | 最大800万円 | 最短5日 | 30日間無利息・専業主婦可 |

| オリックス銀行 | 1.7-14.8% | 最大800万円 | 1週間程度 | 30日間無利息・ガン保障特約 |

※融資スピードは審査結果の通知時間を示しており、実際の融資実行は最短翌営業日以降となります(PayPay銀行の口座保有者を除く)

※金利は2026年1月時点の情報です。最新の金利は各銀行の公式サイトでご確認ください

※審査時間は申込状況や時間帯により変動します

金利は借入限度額によって変動するため、実際に適用される金利は審査結果次第です。一般的に、限度額が大きいほど低金利が適用されます。

100万円未満の借入では上限金利が適用されることが多いため、上限金利を重視して選ぶことをおすすめします。

審査が不安な人向け|銀行カードローンの審査基準

銀行カードローンの審査に不安を感じる方は多いですが、審査基準を理解すれば対策が立てられます。ここでは、審査で重視されるポイントと、通過しやすくなるための準備について解説します。

銀行カードローンの審査では、年収・勤続年数・信用情報の3つが特に重視されます。年収は返済能力を判断する最も基本的な指標で、安定した収入があることが前提です。

正社員だけでなく、パート・アルバイト・派遣社員でも安定収入があれば申込可能です。

勤続年数は、収入の安定性を測る指標として重要視されます。一般的に1年以上の勤続が望ましいとされていますが、数ヶ月でも審査に通過する可能性はあります。

信用情報は、過去のローンやクレジットカードの利用履歴を確認するもので、延滞や債務整理の記録があると審査に大きく影響します。

年収300万円以上の正社員であれば、多くの銀行カードローンで審査通過の可能性が高いです。年収200万円台のパート・アルバイトでも、勤続年数が1年以上あれば審査対象となります。

自営業・フリーランスの場合は、確定申告書による収入証明が必要になることが多く、安定性の観点から審査がやや厳しくなる傾向があります。年金受給者は、年金を安定収入として認める銀行もあれば、対象外とする銀行もあるため、事前に確認が必要です。

信用情報は、CIC・JICC・KSCの3つの信用情報機関で管理されています。自分の信用情報は、各機関に開示請求することで確認できます。

開示請求の費用は、CICがインターネット経由で500円、JICCがスマホアプリまたは郵送で1,000円、KSCがインターネット経由で1,000円です。

過去に延滞があった場合、延滞解消から5年間は記録が残ります。信用情報に問題がある場合は、まず既存の借入を完済し、延滞を解消することが最優先です。

審査通過率を上げるためには、申込前の準備が重要です。まず、他社借入がある場合は、可能な限り完済または残高を減らしておきましょう。

複数社からの借入があると、返済能力に疑問を持たれやすくなります。

申込書の記入は正確に行い、虚偽の情報は絶対に記載しないでください。勤務先情報や年収は、後の在籍確認や収入証明で確認されるため、誤りがあると審査に悪影響を及ぼします。

また、短期間に複数の銀行に申し込むと「申込ブラック」と呼ばれる状態になり、審査に不利になる可能性があります。申込情報は6ヶ月間記録されるため、慎重に選びましょう。

銀行カードローンの申込から借入までの流れ

銀行カードローンの申込手続きは、オンラインで完結するケースが増えています。ここでは、申込から実際に借入できるまでの具体的な流れを解説します。

銀行カードローンの申込方法は、主にWeb・電話・店舗の3つがあります。最も一般的なのはWebからの申込で、24時間いつでも手続きが可能です。

公式サイトの申込フォームに必要事項を入力するだけで、数分で申込が完了します。

電話申込は、オペレーターと相談しながら進められるため、初めての方でも安心です。店舗での申込は、対面で詳しい説明を受けられるメリットがありますが、営業時間内に来店する必要があります。

多くの銀行では、Web完結型の申込を推奨しており、郵送物なしで契約できるケースも増えています。

銀行カードローンの申込には、本人確認書類が必須です。運転免許証・マイナンバーカード・パスポートなどが利用できます。

スマートフォンで撮影してアップロードする方法が一般的です。

収入証明書は、借入希望額が50万円を超える場合に必要になることが多いです。自営業の方は、確定申告書の控えが必要になります。書類に不備があると審査が遅れるため、事前に準備しておきましょう。

申込後、銀行は信用情報機関に照会を行い、過去の借入履歴や返済状況を確認します。その後、勤務先への在籍確認が行われることが一般的です。

在籍確認は、申込者が実際に申告した勤務先で働いているかを確認するための手続きです。

多くの銀行では、個人名または銀行名で電話をかけ、本人が在籍していることを確認します。一部の銀行では、社員証や給与明細などの書類提出で在籍確認を代替できる場合もあります。

在籍確認のタイミングは事前に相談できることもあるため、不安な方は申込時に相談してみましょう。

審査に通過すると、契約手続きに進みます。Web完結型の場合は、オンラインで契約書に同意するだけで手続きが完了します。

カードレス契約を選択すれば、郵送物なしで利用を開始できます。

カード発行を選択した場合は、ローンカードが自宅に郵送されます。到着まで数日〜1週間程度かかりますが、カード到着前でも振込融資に対応している銀行もあります。

借入は、ATM・インターネットバンキング・電話などの方法で行えます。初回借入後は、限度額の範囲内で何度でも借入・返済が可能です。

金利の仕組みと利息計算方法

銀行カードローンを利用する際、金利と利息の仕組みを理解しておくことは非常に重要です。ここでは、金利の決まり方と実際の利息計算方法について解説します。

実質年率とは、1年間借入した場合にかかる利息の割合を示したものです。銀行カードローンの金利表示には「年1.5%〜14.5%」のように幅がありますが、これは利用限度額によって適用される金利が異なるためです。

一般的に、限度額が大きいほど低金利が適用されます。例えば、限度額が100万円未満の場合は上限金利(年14.5%など)が適用されることが多く、限度額が500万円以上になると下限金利に近い金利が適用されます。

初めて利用する方は、上限金利を基準に比較することをおすすめします。

利息は「借入残高×金利(年率)÷365日×借入日数」で計算されます。例えば、10万円を年14.5%の金利で30日間借りた場合、利息は「100,000円×14.5%÷365日×30日=1,191円」となります。

返済シミュレーション例

30万円を年14.5%で借り、毎月1万円ずつ返済する場合、完済まで約37ヶ月かかり、総利息は約67,000円になります。同じ条件で毎月2万円ずつ返済すれば、完済まで約17ヶ月、総利息は約27,000円に抑えられます。

返済額を増やすほど、総支払額を減らせることが分かります。

金利を抑える最も効果的な方法は、できるだけ早く完済することです。借入期間が長くなるほど利息が膨らむため、余裕があるときは繰り上げ返済を活用しましょう。

多くの銀行カードローンでは、繰り上げ返済の手数料が無料です。

また、複数の借入がある場合は、金利が高いものから優先的に返済することで、全体の利息負担を減らせます。銀行によっては、利用実績に応じて金利を引き下げる制度もあるため、長期利用を検討している方は確認してみましょう。

返済方法と返済計画の立て方

銀行カードローンの返済は、計画的に行うことが重要です。ここでは、返済方法の種類と、無理のない返済計画の立て方について解説します。

銀行カードローンの返済方式には、主に「残高スライドリボルビング方式」と「元利定額返済方式」があります。

残高スライドリボルビング方式は、借入残高に応じて毎月の返済額が変動する方式です。残高が減れば返済額も減るため、返済負担が軽くなる一方、完済までの期間が長くなりやすいデメリットがあります。

元利定額返済方式は、毎月一定額を返済する方式で、返済計画が立てやすい特徴があります。返済額の内訳は、元金と利息の合計で構成され、返済が進むにつれて元金の割合が増えていきます。

毎月の返済額は、収入と支出のバランスを考えて設定しましょう。一般的に、月収の10%以内に抑えることが推奨されます。

例えば、手取り月収が20万円であれば、返済額は2万円以内が目安です。

最低返済額は銀行によって異なりますが、多くの銀行で2,000円〜5,000円程度から設定できます。ただし、最低返済額だけで返済を続けると、完済までの期間が長くなり、総利息が膨らむため注意が必要です。

返済方法には、口座引落・ATM返済・インターネット返済の3つがあります。口座引落は、指定した口座から毎月自動で返済額が引き落とされる方法で、返済忘れの心配がありません。

多くの銀行カードローンで標準的な返済方法です。

ATM返済は、提携ATMから現金で返済する方法で、好きなタイミングで返済できる柔軟性があります。ただし、返済を忘れると延滞になるため、自己管理が必要です。

インターネット返済は、スマートフォンやパソコンから24時間いつでも返済できる便利な方法で、手数料無料の銀行も多いです。

繰り上げ返済は、通常の返済額に加えて追加で返済する方法です。繰り上げ返済した金額は全額が元金の返済に充てられるため、利息を大幅に削減できます。

ボーナスや臨時収入があったときは、積極的に繰り上げ返済を行いましょう。

多くの銀行カードローンでは、繰り上げ返済の手数料が無料です。ATMやインターネットバンキングから、1円単位で繰り上げ返済できる銀行もあります。完済を早めることで、総支払額を減らし、信用情報にも良い影響を与えます。

銀行カードローンと消費者金融の使い分け

銀行カードローンと消費者金融は、それぞれ異なる特徴を持っています。状況に応じて使い分けることで、より有利な借入ができます。

重要: 銀行カードローンは2018年1月以降、警察庁データベース照会が義務化されており、どの銀行でも即日融資は不可能です。審査結果の通知は最短当日に受けられる場合もありますが、実際に融資が実行されるのは最短でも翌営業日以降となります。

例外として、PayPay銀行はすでに口座を保有している方に限り、最短即日融資に対応していますが、これは事前に口座開設が完了している場合のみです。

即日融資が必要な場合は、消費者金融の利用が適しています。消費者金融は最短20分で審査が完了し、即日融資に対応しています。

ただし、消費者金融の金利は年18%程度と、銀行カードローンより高めです。短期間の借入であれば、無利息期間を活用することで利息負担を抑えられます。多くの消費者金融では、初回利用者に30日間無利息サービスを提供しています。

長期的な借入や、借入額が大きい場合は、銀行カードローンの低金利が有利です。年14%台の銀行カードローンと年18%の消費者金融では、100万円を1年間借りた場合、約4万円の利息差が生まれます。

審査に時間をかけても問題ない場合や、計画的に借入を検討している場合は、銀行カードローンを選ぶことで総返済額を抑えられます。特に、住宅ローンを利用している銀行であれば、金利優遇が受けられる可能性もあります。

銀行カードローンは総量規制の対象外であるため、年収の3分の1を超える借入も可能です。消費者金融は貸金業法により、年収の3分の1を超える貸付が原則禁止されています。

⚠️ 総量規制に関する重要な注意点

重要な注意点: 銀行カードローンは法律上は総量規制の対象外ですが、2017年以降の過剰融資問題を受けて、多くの銀行が自主規制として年収の2分の1〜3分の1程度を融資の上限としています。このため、「総量規制対象外だから年収に関係なく借りられる」わけではありません。

また、専業主婦(主夫)への融資も、一部の銀行では可能ですが、限度額は50万円程度に制限されるケースがほとんどです。総量規制対象外であることを過信せず、必ず返済能力の範囲内で利用してください。

銀行カードローンの注意点とリスク

銀行カードローンは便利な金融商品ですが、利用にあたってはいくつかの注意点とリスクがあります。ここでは、安全に利用するために知っておくべきポイントを解説します。

カードローンは限度額の範囲内で何度でも借入できるため、借りすぎに注意が必要です。借入前に、本当に必要な金額かを冷静に判断しましょう。

生活費の補填や一時的な資金不足には有効ですが、娯楽費や浪費目的での利用は避けるべきです。

借入額を管理するために、毎月の返済額と残高を定期的に確認する習慣をつけましょう。多くの銀行では、スマートフォンアプリやインターネットバンキングで残高照会ができます。借入残高が増え続けている場合は、新たな借入を控え、返済に専念することが重要です。

返済を延滞すると、遅延損害金が発生します。遅延損害金の利率は年20%程度に設定されていることが多く、通常の金利より高くなります。

また、延滞情報は信用情報機関に登録され、将来のローン審査に悪影響を及ぼします。

61日以上の延滞は「異動情報」として記録され、完済後も5年間は記録が残ります。この期間中は、住宅ローンや自動車ローンの審査に通りにくくなるため、返済は必ず期日内に行いましょう。万が一、返済が難しくなった場合は、早めに銀行に相談することが大切です。

複数の金融機関から借入をすると、返済管理が複雑になり、多重債務に陥るリスクが高まります。借入は必要最小限に留め、新たな借入をする前に既存の借入を完済することを優先しましょう。

もし複数の借入がある場合は、借り換えやおまとめローンの利用を検討してください。金利が低いローンに一本化することで、毎月の返済額を減らし、総利息を抑えられます。

ただし、借り換えには審査があり、必ずしも承認されるとは限りません。

カードローンの契約情報は、信用情報機関に登録されます。契約情報は完済後5年間、申込情報は照会日から6ヶ月間保有されます。

適切に利用していれば、信用情報にプラスの履歴が残り、将来のローン審査で有利になることもあります。一方、延滞や債務整理の記録があると、長期間にわたって新規借入が難しくなります。

カードローンは、信用情報に影響を与える金融商品であることを理解して利用しましょう。

銀行カードローンの審査は、消費者金融と比べるとやや厳しい傾向があります。安定した収入と良好な信用情報が求められますが、正社員でなくても、パート・アルバイトで安定収入があれば審査対象となります。過去に延滞履歴がなく、他社借入が少なければ、審査通過の可能性は十分にあります。

一部の銀行カードローンでは、配偶者に安定収入があれば、専業主婦(夫)でも利用できます。イオン銀行カードローンは専業主婦(夫)でも50万円まで利用可能です。ただし、多くの銀行では本人に収入があることが条件となっているため、事前に確認が必要です。

多くの銀行カードローンでは、在籍確認が行われます。ただし、セブン銀行カードローンのように原則として電話連絡がない銀行もあります。在籍確認の方法は、個人名または銀行名での電話が一般的ですが、社員証や給与明細などの書類で代替できる場合もあります。不安な方は、申込時に相談してみましょう。

銀行カードローンは、警察庁データベース照会が義務化されているため、即日融資には対応していません。最短でも翌営業日以降の融資となります。急ぎの資金需要がある場合は、消費者金融の利用を検討してください。消費者金融は最短20分で審査が完了し、即日融資に対応しています。

カードローンの利用履歴は信用情報に記録されるため、住宅ローン審査に影響する可能性があります。特に、借入残高が多い場合や、延滞履歴がある場合は、審査に不利になります。住宅ローンを検討している方は、カードローンの残高をできるだけ減らしておくことをおすすめします。適切に利用していれば、大きな問題にはなりません。

短期間に複数のカードローンに申し込むと、「申込ブラック」と呼ばれる状態になり、審査に不利になる可能性があります。申込情報は信用情報機関に6ヶ月間記録されるため、慎重に選んで申し込むことが重要です。審査に落ちた場合は、少なくとも6ヶ月以上の期間を空けてから再申込することをおすすめします。

銀行カードローンは、低金利で信頼性が高い借入方法として、多くの方に利用されています。消費者金融と比べて金利が低く、総量規制の対象外であるため、計画的な借入に適しています。

審査では年収・勤続年数・信用情報が重視されますが、安定した収入があれば、正社員でなくても申込可能です。審査通過の可能性を高めるためには、他社借入を減らし、申込情報を正確に記入することが重要です。

銀行カードローンを選ぶ際は、金利・限度額・審査スピード・サービス内容を総合的に比較しましょう。上限金利が年14%台であれば、長期的な借入でも利息負担を抑えられます。

住宅ローン利用者への金利優遇や、無利息期間のある銀行もあるため、自分に合った特典を活用してください。

返済は計画的に行い、余裕があるときは繰り上げ返済を活用しましょう。借入は必要最小限に留め、返済能力を超えた利用は避けることが大切です。なお、カードローンは計画的にご利用ください。返済能力を超えた借入は多重債務につながる恐れがあります。返済に困った場合は、消費生活センターや法テラスにご相談ください。

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!