第四北越銀行カードローンASCA在籍確認|電話なしで借りる方法【2026年】

カードローンやキャッシングを検討する際に「総量規制」という言葉を耳にしたことはありませんか。

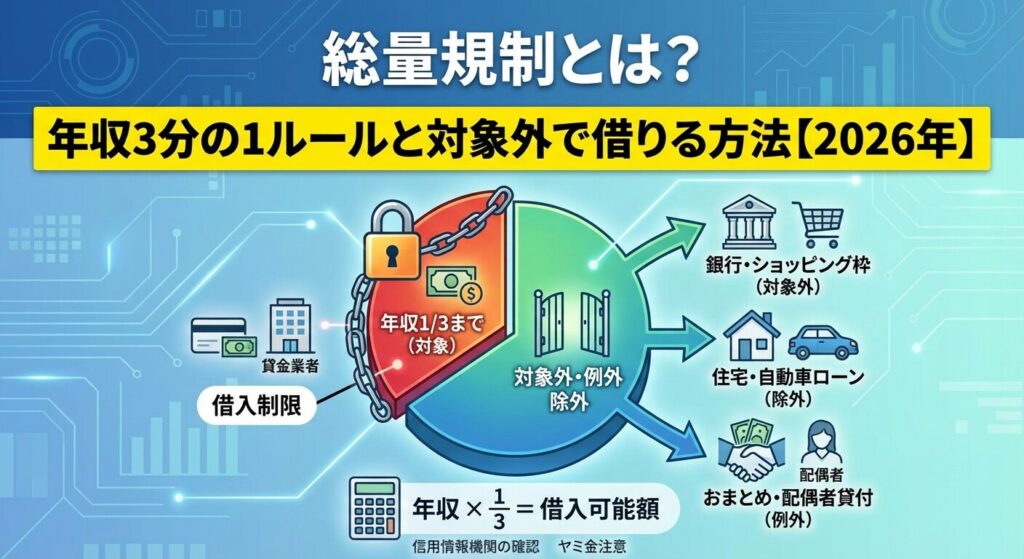

総量規制とは、貸金業者からの借入額を年収の3分の1までに制限する法律上のルールです。

この制度により、返済能力を超えた過度な借入を防ぎ、多重債務に陥るリスクを軽減できます。

しかし、すべての借入が総量規制の対象になるわけではなく、銀行カードローンや住宅ローンなどは対象外です。

また、おまとめローンや配偶者貸付など、年収の3分の1を超えても借りられる例外的な方法も存在します。

この記事では、総量規制の基本的な仕組みから対象となる借入、対象外の借入方法、さらに年収別の借入可能額まで詳しく解説します。

正しい知識を身につけて、ご自身に合った借入方法を選びましょう。

お急ぎの借入も

最短3分融資※

プロミス(SMBCグループ)

※融資時間・審査時間はお申込みの時間帯や審査状況により異なります。金利・限度額は2026年7月時点の公式サイト掲載情報です。借入れは計画的に、収入と支出のバランスを考えてご利用ください。

目次

総量規制は、2010年6月18日に完全施行された貸金業法に基づく制度で、貸金業者からの借入総額を年収の3分の1までに制限するルールです。この制度は、借り手が返済能力を超えた借入をして多重債務に陥ることを防ぐために導入されました。

総量規制では、個人が貸金業者から借りられる金額は年収の3分の1が上限となります。たとえば、年収300万円の人は最大100万円まで、年収600万円の人は最大200万円まで借入が可能です。

この制限は1社からの借入だけでなく、複数の貸金業者からの借入額を合算した総額に適用されます。すでに年収の3分の1に近い借入がある場合、新たな借入は原則として認められません。

総量規制の対象となるのは「貸金業者」からの「個人向け無担保貸付」です。具体的には、消費者金融のカードローンやクレジットカードのキャッシング枠などが該当します。

総量規制が導入される以前、日本では多重債務問題が深刻化していました。複数の貸金業者から過度な借入を繰り返し、返済が困難になる人が増加していたのです。

2006年時点では、多重債務者は150万人から200万人は存在すると言われており、そのうち5社以上から借入をしている多重債務者は2007年3月末時点で約171万人に達していました。また、自己破産件数は2006年時点で約17万5,000件でした(ピーク時の2003年は約24万件)。こうした状況を改善するため、2006年12月に貸金業法が改正され、2007年1月から段階的に施行が進められ、2010年6月18日に総量規制を含む全ての規定が完全施行されました。

総量規制の導入後、多重債務者数は大幅に減少し、自己破産件数も減少傾向にあります。この制度は、借り手を過度な借入から守る重要な役割を果たしているのです。

総量規制では、複数の貸金業者から借入がある場合、その合計額が年収の3分の1以内でなければなりません。たとえば、A社から50万円、B社から30万円借りている場合、合計80万円が借入残高としてカウントされます。

貸金業者は審査の際に、指定信用情報機関(CICやJICC)を通じて他社からの借入状況を確認します。そのため、複数社からの借入を隠すことはできません。

新規で借入を申し込む際、既存の借入額と新たな借入希望額の合計が年収の3分の1を超える場合、審査に通らない可能性が高くなります。

総量規制の対象となる借入

総量規制の対象となるのは、貸金業法に基づいて登録された「貸金業者」からの借入です。すべての金融機関が対象になるわけではなく、銀行や信用金庫などは貸金業者に該当しないため、総量規制の対象外となります。

貸金業者とは、貸金業法に基づいて財務局長または都道府県知事の登録を受けて貸付業務を行う事業者のことです。代表的な貸金業者には、消費者金融会社(アコム、プロミス、アイフルなど)や信販会社(オリコ、ジャックスなど)があります。

これらの貸金業者が提供するカードローンやフリーローンは、すべて総量規制の対象となります。そのため、年収の3分の1を超える借入はできません。

貸金業者かどうかは、金融庁の「登録貸金業者情報検索サービス」で確認できます。登録番号がない業者は違法なヤミ金融の可能性があるため、利用を避けましょう。

クレジットカードには「ショッピング枠」と「キャッシング枠」の2種類の利用枠があります。このうち、現金を借りる「キャッシング枠」は総量規制の対象となります。

たとえば、年収300万円の人がキャッシング枠50万円のクレジットカードを持っている場合、この50万円は総量規制の借入額に含まれます。さらに消費者金融から借入をする際は、残り50万円までしか借りられません。

一方、ショッピング枠は「販売信用」に分類され、総量規制の対象外です。ただし、クレジットカード会社は独自の審査基準で利用枠を設定するため、過度な利用は避けるべきです。

個人事業主や自営業者が事業資金として借入をする場合、総量規制の「例外貸付」に該当する可能性があります。事業計画書や収支計画書などを提出し、事業用途であることが認められれば、年収の3分の1を超える借入も可能です。

ただし、すべての個人事業者向け貸付が例外になるわけではありません。貸金業者によって対応が異なるため、事前に確認が必要です。

個人事業主であっても、事業用途ではなく生活費としての借入は通常の総量規制が適用されます。

総量規制の対象外となる借入

総量規制は貸金業法に基づく制度のため、貸金業法が適用されない金融機関や取引は対象外となります。代表的なものに、銀行カードローンやクレジットカードのショッピング枠があります。

銀行や信用金庫、信用組合などは貸金業法ではなく銀行法に基づいて営業しているため、総量規制の対象外です。そのため、銀行カードローンでは年収の3分の1を超える借入も法律上は可能です。

たとえば、年収300万円の人が消費者金融から100万円借りている場合、総量規制により新たに消費者金融から借りることはできません。しかし、銀行カードローンであれば審査次第で追加の借入が可能になります。

総量規制の対象外だからといって無制限に借りられるわけではありません。銀行は独自の審査基準で返済能力を判断し、貸付額を決定します。

クレジットカードのショッピング枠は、割賦販売法に基づく「販売信用」に分類されるため、総量規制の対象外です。そのため、年収の3分の1を超える金額をショッピング枠で利用しても、法律上の問題はありません。

ただし、割賦販売法には「支払可能見込額調査」という別の規制があります。クレジットカード会社は利用者の年収や生活維持費を考慮し、過度な利用枠を設定しないよう義務付けられています。

リボ払いや分割払いを多用すると、毎月の返済負担が大きくなり、結果的に新たな借入が難しくなる可能性があります。計画的な利用を心がけましょう。

銀行カードローンは総量規制の対象外ですが、過去に過剰貸付が問題視されたことから、銀行業界では自主規制が導入されています。

全国銀行協会は2017年に申し合わせを行い、「総量規制対象外」を強調する広告の自粛や、50万円を超える融資時の収入証明書確認の徹底などを実施しています。また、審査時には警察庁データベースへの照会が義務化されたため、銀行カードローンでは即日融資ができなくなりました。

さらに、多くの銀行では年収の2分の1や3分の1を目安に融資上限を設定するなど、総量規制に準じた運用を行っています。そのため、銀行カードローンでも無制限に借りられるわけではないことを理解しておきましょう。

総量規制の除外貸付

総量規制には「除外貸付」という仕組みがあり、特定の目的で利用されるローンは総量規制の計算に含まれません。除外貸付は、生活に必要不可欠な支出や担保付きの借入が対象となります。

住宅ローンや自動車ローンは、総量規制の「除外貸付」に該当します。これらのローンは、年収の3分の1を超える金額であっても、総量規制の計算には含まれません。

たとえば、年収600万円の人が3,000万円の住宅ローンを組んでいても、この3,000万円は総量規制の借入額にカウントされません。そのため、別途200万円までの消費者金融からの借入が可能です。

高額な医療費を支払うための貸付も、総量規制の除外対象となります。予期せぬ病気やケガで高額な医療費が必要になった場合、年収の3分の1を超える借入も認められる可能性があります。

高額医療費の貸付として認められるには、医療機関からの請求書や診断書などの証明書類が必要です。貸金業者によって対応が異なるため、事前に確認しましょう。

除外貸付には、以下のような種類があります。

これらの除外貸付は、総量規制の借入残高に含まれないため、別途貸金業者から年収の3分の1まで借入が可能です。

総量規制には「例外貸付」という仕組みがあり、特定の条件を満たせば年収の3分の1を超える借入が可能です。例外貸付は、借り手にとって有利な条件での借り換えや、緊急の資金需要に対応するために設けられています。

おまとめローンは、複数の借入を1つにまとめることで返済を楽にするための商品です。貸金業法では「顧客に一方的に有利となる借換え」として、総量規制の例外貸付に認められています。

たとえば、年収300万円の人がA社から50万円、B社から30万円、C社から20万円の合計100万円を借りている場合、通常は新たな借入ができません。しかし、おまとめローンを利用すれば、これらを1つにまとめて金利を下げることが可能です。

おまとめローンが例外貸付として認められるには、以下の条件を満たす必要があります。

おまとめローンで返済期間を延ばすと、毎月の返済額は減りますが総返済額が増える場合があります。利用前に返済シミュレーションを行い、本当に有利な条件かを確認しましょう。

配偶者貸付は、専業主婦や専業主夫など本人に収入がない人でも、配偶者の年収を基に借入ができる制度です。配偶者の年収の3分の1まで借入が可能になります。

たとえば、配偶者の年収が600万円の場合、専業主婦でも最大200万円まで借入できる可能性があります。ただし、配偶者貸付を利用するには以下の書類が必要です。

配偶者貸付は、配偶者に内緒で利用することはできません。また、すべての貸金業者が対応しているわけではなく、大手消費者金融では取り扱っていないことが多いため、事前に確認が必要です。

個人事業主や自営業者が事業資金として借入をする場合、総量規制の例外貸付として年収の3分の1を超える借入が認められることがあります。

個人事業者向け貸付が例外として認められるには、以下の書類の提出が求められます。

これらの書類をもとに、貸金業者は事業の将来性や返済能力を審査します。事業用途であることが明確に証明できれば、年収の3分の1を超える借入も可能です。

個人事業者向け貸付として借りた資金を生活費に流用することは認められません。事業資金として適切に利用することが条件となります。

年収の定義と計算方法

総量規制における「年収」とは、どの収入を指すのでしょうか。また、実際にいくらまで借りられるのかを正確に把握することが重要です。

総量規制で基準となる年収には、以下のような収入が含まれます。

一方、以下のような収入は年収に含まれません。

年収は税込みの金額で計算します。たとえば、年収400万円の人は、手取りではなく税込みの400万円を基準に借入可能額が決まります。

総量規制により、年収の3分の1が借入上限となります。以下に年収別の借入可能額をまとめました。

| 年収 | 借入可能額(上限) | 月収目安 |

| 200万円 | 約66万円 | 約16.7万円 |

| 300万円 | 100万円 | 25万円 |

| 400万円 | 約133万円 | 約33.3万円 |

| 500万円 | 約166万円 | 約41.7万円 |

| 600万円 | 200万円 | 50万円 |

これはあくまで法律上の上限であり、実際に借りられる金額は審査によって決まります。初回の借入では、年収の3分の1より少ない金額が設定されることが一般的です。

貸金業者からの借入では、以下のいずれかに該当する場合、収入証明書の提出が義務付けられています。

収入証明書として認められる書類には、以下のようなものがあります。

これらの書類は、申込時に提出を求められることがあるため、事前に準備しておくとスムーズです。

総量規制の審査の仕組み

総量規制の審査では、貸金業者が信用情報機関に照会を行い、他社からの借入状況を確認します。この仕組みにより、複数社からの借入を合算して年収の3分の1を超えないようチェックされます。

日本には3つの主要な信用情報機関があり、それぞれ異なる金融機関が加盟しています。

CIC(株式会社シー・アイ・シー)は、クレジットカード会社や信販会社、消費者金融が主に加盟しています。割賦販売法および貸金業法に基づく指定信用情報機関として、クレジットやローンの契約情報を管理しています。

KSC(全国銀行個人信用情報センター)は、銀行や信用金庫、信用保証協会などが加盟しています。全国銀行協会が設置・運営しており、銀行取引の情報を管理しています。

貸金業者は審査時に、CICやJICCなどの信用情報機関に照会を行い、申込者の借入状況を確認します。信用情報には以下のような情報が登録されています。

契約情報は契約期間中および契約終了後5年以内、申込情報は照会日から6ヶ月間保有されます。これにより、貸金業者は正確な借入状況を把握し、総量規制の範囲内かどうかを判断します。

短期間に複数の貸金業者に申し込むと、申込情報が信用情報機関に6ヶ月間記録されます。この状態は「申込ブラック」と呼ばれ、審査に悪影響を及ぼす可能性があります。

貸金業者は、複数社への同時申込を「資金繰りに困っている」「返済能力に問題がある」と判断することがあります。そのため、1社ずつ申し込むことをおすすめします。

申込情報は6ヶ月で削除されるため、審査に落ちた場合は半年程度の期間を空けてから再度申し込むとよいでしょう。

総量規制で気をつけたいこと

総量規制は借り手を守る制度ですが、利用にあたって注意すべきポイントがあります。適切な知識を持って、計画的な借入を心がけましょう。

総量規制により、貸金業者からの借入総額が年収の3分の1を超えることはできません。すでに上限に達している場合、新たな借入は原則として審査で否決されます。

たとえば、年収300万円の人が既に100万円を借りている場合、追加の借入は原則として認められません。どうしても資金が必要な場合は、銀行カードローンやおまとめローンなどの選択肢を検討しましょう。

年収が減少した場合も注意が必要です。転職や退職により年収が下がると、既存の借入が年収の3分の1を超えてしまう可能性があります。この場合、新規借入はできず、既存の借入の返済のみを続けることになります。

総量規制により借入ができない状況で、「審査なし」「ブラックOK」「誰でも借りられる」といった甘い言葉で勧誘する業者には注意が必要です。これらは違法なヤミ金融の可能性が高く、法外な金利や違法な取り立てを行います。

正規の貸金業者は、金融庁または都道府県知事の登録を受けており、登録番号を公式サイトに明記しています。登録番号は金融庁の「登録貸金業者情報検索サービス」で確認できます。

出資法の上限金利(年20%)を超える貸付は違法です。法外な金利を要求する業者とは絶対に契約しないようにしましょう。

借入の返済が困難になった場合、放置せずに早めに相談することが重要です。以下のような相談窓口があります。

法テラスでは、収入や資産が一定基準以下の人を対象に、無料法律相談や弁護士費用の立替制度を提供しています。返済が困難な場合は、債務整理(任意整理、個人再生、自己破産)などの法的手続きも検討できます。

早期に相談することで、問題の解決策が見つかる可能性が高まります。一人で悩まず、専門家の力を借りましょう。

総量規制は、貸金業者からの借入を年収の3分の1までに制限する貸金業法上のルールです。この制度により、返済能力を超えた過度な借入を防ぎ、多重債務に陥るリスクを軽減できます。

消費者金融のカードローンやクレジットカードのキャッシング枠は総量規制の対象となりますが、銀行カードローンやクレジットカードのショッピング枠、住宅ローンや自動車ローンは対象外です。また、おまとめローンや配偶者貸付、個人事業者向け貸付などの例外貸付を利用すれば、年収の3分の1を超える借入も可能になります。

借入の際は、自分の年収と既存の借入額を正確に把握し、返済計画を立てることが重要です。信用情報機関には借入状況が記録されるため、複数社への同時申込は避け、計画的に申し込みましょう。

総量規制により借入ができない場合でも、違法なヤミ金融には絶対に手を出さないでください。返済が困難になった場合は、消費生活センターや法テラスなどの相談窓口を活用し、早めに専門家に相談することをおすすめします。

なお、借入れは計画的にご利用ください。返済能力を超えた借入れは避け、無理のない返済計画を立てましょう。返済に困った場合は、消費生活センターや法テラスにご相談ください。

※本記事の情報は2026年1月時点のものです。最新の情報は各公式サイトでご確認ください。

| No. | カードローン | 金利 | 限度額 | 審査時間 | 申し込み |

|---|---|---|---|---|---|

| 1 | プロミス | 2.5%~18.0% | 1~800万円※ | 最短3分※ | 詳細はこちら |

| 2 | SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 詳細はこちら |

| 3 | アイフル | 3.0%~18.0% | 800万円以内※ | 最短14分※ | 詳細はこちら |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!