COLUMN

コラム

独立社外取締役の必要性・要件とは?|役割や採用方法を紹介

2022年4月の株式市場の再編にともない、コーポレートガバナンス・コードが改訂されます。独立社外取締役については、改訂により高い基準が求められる見込みです。

とはいえ、独立社外取締役とはどのような存在なのか、なぜ必要とされているのか、いまひとつ把握しきれていない方もいるでしょう。この記事では、独立社外取締役の設置状況や役割、選任要件、採用方法まで解説していきます。

目次

そもそも「独立社外取締役」とは?

独立社外取締役とは、社外取締役のなかでも、高い独立性をもった取締役のことをいいます。社外取締役のうち、証券取引所の定める独立性基準を満たす者を表し、その要件は会社法の定める社外取締役よりも厳しくなっています。

たとえば、東京証券取引所においては、親会社や子会社、関連会社のような会社と大きく関わりのある役職員でないことなどが独立社外取締役の要件になっています。

独立社外取締役の設置状況

上場企業において、独立社外取締役の設置状況はどのくらい進んでいるのでしょうか。現状と今後の必要性について解説していきます。

独立社外取締役の選任状況

会社法の改正やコーポレートガバナンス・コードの改訂もあり、上場企業では年々、独立社外取締役の需要は増加しています。

日本取引所グループ(JPX)の調査によると、2021年時点で独立社外取締役を2名以上選任している企業は、市場第一部で97.0%、JPX日経400に限定すると99.0%に上りました。調査対象のほとんどの上場企業が独立社外取締役を2名以上置いていることがわかります。

さらに、2021年時点において、独立社外取締役が3分の1以上を占める企業は、市場第一部で72.8%、JPX日経400に限っては87.0%でした。調査対象の上場企業の多くが独立社外取締役の選任を進めていることが読み取れます。

出典:「独立役員の選任状況」(日本取引所グループ)

独立社外取締役の必要性が高まっている理由

独立社外取締役の選任が上場企業で増加している原因は、コーポレートガバナンス・コードの改訂が関係しています。

「コーポレートガバナンス・コード」とは、適切な情報開示やステークホルダーとの協働によって企業価値の向上を目指す目的で、東京証券取引所と金融庁がまとめた企業の行動原則をいいます。

コーポレートガバナンス・コードは2015年6月に適用され、2018年には「上場会社は少なくとも2名以上の独立社外取締役を選任すべき」と定められました。もし選任しない場合は理由を説明する必要があります。

これにより、上場企業においては独立社外取締役を2名以上選任する企業がほとんどを占めるようになりました。

さらに、2022年4月の市場区分の見直しにともない、新区分のプライム市場の上場企業は、「独立社外取締役を3分の1以上選任する

(原則4-8)」「委員会の構成員の過半数に独立社外取締役を選任する

(補充原則4-10①)」など、ほかの市場より高い基準が設けられることになりました。

そのため、多くの上場企業がプライム市場の独立社外取締役の基準に対応すべく、独立社外取締役の必要性が高まっているのです。

出典:「コーポレートガバナンス・コード(2021年6月版)」(日本取引所グループ)

コーポレート・ガバナンスコードの詳細について詳しく知りたい方は、以下の記事をご参考ください。

【2021年改訂】コーポレートガバナンス・コードの実務対応と開示事例

独立社外取締役の役割

独立社外取締役の役割については、コーポレートガバナンス・コードの【原則4-7. 独立社外取締役の役割・責務】(i)~(iv)にて、以下のように定められています。

1.経営の方針や経営改善について助言を行う

原則4-7(i)で定められている独立社外取締役の役割・責務は以下のとおりです。

(ⅰ)経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

引用:「コーポレートガバナンス・コード(2021年6月版)」(日本取引所グループ)

独立社外取締役には、中長期的戦略をヒアリングした上で、専門的知見を活かした戦略に適したノウハウなどの提供が役割として定められています。

独立社外取締役は、社内において、業務執行の中心とは異なる立ち位置にある取締役です。その立場から、業務執行を行う立場では察知できない課題を見つけ、解決策を提示することが求められます。

2.取締役会を通じて重要な意思決定を行うことで経営を監督する

原則4-7(ii)で定められている独立社外取締役の役割・責務は以下のとおりです。

(ⅱ)経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

引用:「コーポレートガバナンス・コード(2021年6月版)」(日本取引所グループ)

独立社外取締役は、自ら経営判断は行えないものの、業務執行を執り行う取締役の選任や解任には関与できます。これは、独立社外取締役には会社の利益が過度に犠牲にさらされていないか、株主目線で監督する役割が求められているためです。

3.会社と経営陣・支配株主等との間の利益相反を監督する

原則4-7(iii)で定められている独立社外取締役の役割・責務は以下のとおりです。

(ⅲ)会社と経営陣・支配株主等との間の利益相反を監督すること

引用:「コーポレートガバナンス・コード(2021年6月版)」(日本取引所グループ)

独立社外取締役は、少数株主を含むすべての株主がもつ共通の利益の代弁者です。経営陣や支配株主が会社の利益を損ねないように利益相反を監督する役目を担い、結果として少数株主を守ることになります。

4.経営陣・支配株主から独立した立場で少数株主をはじめとするステークホルダーの意見を取締役会で反映させる

原則4-7(iV)で定められている独立社外取締役の役割・責務は以下のとおりです。

(ⅳ)経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

引用:「コーポレートガバナンス・コード(2021年6月版)」(日本取引所グループ)

独立社外取締役は、業務執行を行う取締役とは離れた立場から株主の利害を客観的に把握し、取締役会で反映させる役割が定められています。

また、株式会社には債権者や金融機関などさまざまなステークホルダーが存在します。それらステークホルダーの意見も取締役会での議論に反映させることも重要な役割です。

独立社外取締役で重視される「独立性の判断基準」

独立社外取締役は、ほかの取締役とは一線を引いた、独立性をもった社外取締役でなくてはなりません。独立性については、東京証券取引所(東証)のガイドラインのほか、企業ごとに独立性の判断基準が定められています。

東証のガイドライン

東証のガイドラインでは、どのような者が独立社外取締役として不適切か、独立性基準について以下の規定があります。

上場管理等に関するガイドライン(令和2年2月改訂版)

(企業行動規範違反に対する措置)

5.上場会社が規程第4章第4節第1款の規定に違反した場合における規程第508条第1項の規定に基づく公表及び規程第509条の規定に基づく上場契約違約金の徴求の要否の判断は、次の(1)から(8)までに掲げる区分に従い、当該(1)から(8)までに掲げる事項のほか、違反の内容、当該違反が行われた経緯、原因及びその情状並びに当該違反に対して当取引所が行う処分その他の措置の実施状況その他の事情を総合的に勘案して行う。

(省略)

(3)の2 規程第436条の2の規定

施行規則第436条の2の規定に基づき上場内国株券の発行者が独立役員として届け出る者が、次のaからdまでのいずれかに該当している場合におけるその状況

a 当該会社を主要な取引先とする者若しくはその業務執行者又は当該会社の主要な取引先若しくはその業務執行者

b 当該会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。)

c 最近においてa又は前bに該当していた者

cの2 その就任の前10年以内のいずれかの時において次の(a)又は(b)に該当していた者(a) 当該会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(b) 当該会社の兄弟会社の業務執行者

d 次の(a)から(f)までのいずれかに掲げる者(重要でない者を除く。)の近親者

(a) aから前cの2までに掲げる者

(b) 当該会社の会計参与(社外監査役を独立役員として指定する場合に限る。当該会計参与が法人である場合は、その職務を行うべき社員を含む。以下同じ。)

(c) 当該会社の子会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役又は会計参与を含む。)

(d) 当該会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(e) 当該会社の兄弟会社の業務執行者

(f) 最近において(b)、(c)又は当該会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役)に該当していた者

引用:「上場管理等に関するガイドライン(東京証券取引所)」(日本取引所グループ)

東証のガイドラインでは、基準を設けているものの、数値など具体的な定めはありません。そこで、独立性基準をより明確にしようと、独自に独立性判断基準を設けている企業もあります。

企業ごとの独立性の判断基準

独立社外取締役の独立性をより明確にしようと、企業によっては独立性の判断基準に具体的な数値を付与して明示しています。ここでは、NEC(日本電気株式会社)を例に、企業独自の独立性判断基準を紹介します。

NECが設けている独立性判断基準は、以下のとおりです。

社外役員の独立性判断基準

当社は、社外役員が以下に定めるいずれの事項にも該当しない場合、当該社外役員は当社に対する独立性を有しているものと判断しています。

1.現在または過去3年間のいずれかの時期において、2親等以内の親族が当社または当社子会社の事業部長以上であったこと

2.現在または過去3年間のいずれかの時期において、本人が主要な取引先(過去3事業年度のいずれかの事業年度において、(i)当社と取引先との間の取引金額(製品・役務の提供、調達にかかる金額)がいずれかの売上高の2%を超える場合の当該取引先、または(ii)取引先からの年間借入平均残高が当社の総資産の2%を超える場合の当該取引先)の業務執行者、または2親等以内の親族が主要な取引先の業務執行者(ただし、当社における事業部長に相当するレベル以上)であったこと

3.過去3事業年度のいずれかの事業年度において、本人または2親等以内の親族が当社から1,000万円以上の金銭(役員報酬を除く)を受領していたこと

4.現在または過去3年間のいずれかの時期において、本人または2親等以内の親族が当社の監査法人に所属していたこと

5.現在または過去3年間のいずれかの時期において、本人または2親等以内の親族が当社から多額の寄付を受けている団体(過去3事業年度のいずれかの事業年度において、当社から1,000万円または当該団体の総収益の2%のいずれか高いほうの額を超える寄付を受けている場合の当該団体)の業務執行者であったこと

引用:「社外役員の独立性判断基準」(日本電気株式会社)

NECの独立性判断基準では、どのくらいの金銭の受領があったか(上記では1,000万円以上)、取引金額が売上に対してどのくらいの取引先か(上記では売上高の2%を超えるかどうか)など、数値を用いて明確に示されています。

東証ガイドラインと比べて、判断基準がより具体的になっていることがわかります。

独立社外取締役の選任要件

ここまで、独立社外取締役の概要や役割などについて説明してきましたが、独立社外取締役がその責務を全うするには適した人材を選任する必要があります。ここでは、どのような人を独立社外取締役として選任すべきか、選任要件を見ていきましょう。

会社経営についての知見がある者

独立社外取締役として選任する者は、会社経営について知見がある者が適しています。独立社外取締役には、経営方針や経営改善についての助言が役割として求められているためです。企業経営者のOB、または現役の企業経営者がこれに該当するでしょう。

一般株主と利益相反が生ずるおそれがない者

独立社外取締役の独立性の判断基準でも取り上げましたが、経営陣に近い立場にいる者や、取引先で関係の深い者などは、独立社外取締役として適切ではありません。

経営陣から著しくコントロールを受け得る者、経営陣に対して著しく影響を及ぼす者は、株主の利益に相反するおそれがあるためです。

経営陣から独立した立場で取締役を監視するには、株主の不利益にならない者を選任する必要があります。

取締役会において建設的な検討への貢献が期待できる者

独立社外取締役の選任にあたっては、法律や会計、IT、人事、マーケティング、グローバル、など、社内取締役に不足している専門分野を補える者の選任が望ましいです。たとえば、専門家である弁護士や公認会計士、大学教授などがこれに該当します。

また、近年では、企業が社会にどれだけ貢献しているかについても、株主からは厳しくチェックされるようになりました。ESG(環境、社会、ガバナンスに配慮した企業経営)やSDGs(持続可能な開発目標)などに知見のある者の選任も検討するべきでしょう。

独立社外取締役の報酬相場

朝日新聞と東京商工リサーチが行った調査※によると、東証一部上場企業の社外取締役の平均報酬は、年663万円であることがわかりました。また、年800万円以上が全体の3割以上。社外取締役に関しては複数社を掛け持ちして兼任する人も多く見られました。

出典:「社外取締役、報酬は年平均663万円 兼務で高額報酬も」(朝日新聞)

※2018年4月末時点で東証1部に上場している約1980社の企業を対象

なお、独立社外取締役については、取締役会などへの参加が主な仕事であるため、毎月の出社回数は大変少ないことが予想されます。

それにも関わらず、出社時間を考えると、「多い」とも捉えられる報酬があるのは、社内取締役と同じく法律上の責任があり、少数株主の利益を代弁する立場として経営を監督する役割を全うする必要があるためです。

独立社外取締役の選任・採用方法

独立社外取締役の選任要件について説明しましたが、選任要件に適う人材を採用するにはどのような方法があるのでしょうか。独立社外取締役の選任や採用方法を3つ取り上げます。

監査法人から紹介してもらう

ひとつは、監査法人から人材を紹介してもらう方法です。監査法人は、公認会計士により組織された、企業の会計処理や決算の内容を第三者の立場からチェックする法人をいいます。

会計監査を依頼している監査法人に所属する人は独立性の観点から選任できませんが、監査法人は会社の実態をよく把握し、なおかつ金融機関など多方面にわたるコネクションを有していると期待できます。適切な人材を紹介してもらえる可能性は大きいでしょう。

また、大手の監査法人であれば、弁護士や会計士、税理士のコミュニティを形成しているところもあるため、さまざまな経歴をもつ人材を採用してもらえるのかもしれません。

知り合い経由で紹介してもらう

社長や自社役員の知人やネットワークから探すという方法もあります。

「こういう目的でこういう人を探している」と伝えてもらえば、候補に当たる人が見つかるかもしれません。すでに別の会社で独立社外取締役に就かれている方であれば話もスムーズです。

共通の知り合いであれば、どういう人かもわかりますし、自社に合う合わないや経歴なども含めて判断しやすいでしょう。

ただし、1人あたりが社外取締役に就ける社数は上限があり、勤務先の会社を除いて3社までと決まっているため注意が必要です。

社外取締役に特化した人材紹介会社などを利用する

近年では、社外取締役をはじめとした、社外役員に特化した人材紹介会社やマッチングサービスが増えてきています。特化型の人材紹介会社などを利用するメリットは、スピーディーに人材を探せることです。

近年は、ESGの観点で女性社外取締役の重要性が高まっています。女性活躍推進を進める企業はESG投資の対象として注目を集めており、企業の女性の社会進出への取り組みは、重要な評価基準となりつつあります。

女性社外取締役の登用は、事業の発展、継続に役立つといえるでしょう。

女性社外取締役の紹介サービス「ジョトリー」では、独立社外取締役に最適な人材とのマッチングを行っています。

ジョトリーでは、弁護士からアスリートまで多様な経歴をもつプロが登録しています。厳しい審査基準にクリアしたハイレベルな候補者から、要件にマッチした最適な人材を紹介しています。

女性の独立社外取締役の採用を検討中であれば、ぜひジョトリーへご相談ください。

まとめ

独立社外取締役は、コーポレートガバナンス・コードの改訂などもあって、さらに重要性を増してきています。

役割や責務を全うできる独立社外取締役を選任するには、株主の利益に相反しない者、社内取締役では不足している専門知識を補える者など、条件を満たせる人材を見つけることが大切です。

独立社外取締役を探すには、社外取締役紹介サービスなどを活用しましょう。

JOTORYが、ぴったりの一流女性社外役員をご紹介します

JOTORY(ジョトリー)は、各界一流の女性社外役員を紹介するサービスです。

経営者や弁護士、公認会計士から、スポーツ選手や女優、ESG関連のNPO理事・元官僚、大学教授まで、様々な人材が登録しており、貴社にぴったりの、一流女性社外役員をご提案することが可能です。

▼詳細&無料相談はこちらから

⇒【各界一流の女性社外役員をご紹介】JOTORY(ジョトリー)

あなたも、JOTORY(ジョトリー)に登録しませんか?

JOTORYは、社外取締役や社外監査役として 活躍の幅をひろげたい女性を募集中です。弁護士や大学教授、元官僚、女優など 、既に、幅広い業界の方々からご登録頂いております。 登録者限定サロンでの交流のほか、 社外役員経験者による実践的な研修も行う予定です。興味がありましたら、ご登録をお願いいたします。

▼社外役員のご登録はこちらから

⇒【大手からベンチャーまで様々な企業をご紹介】JOTORY(ジョトリー)

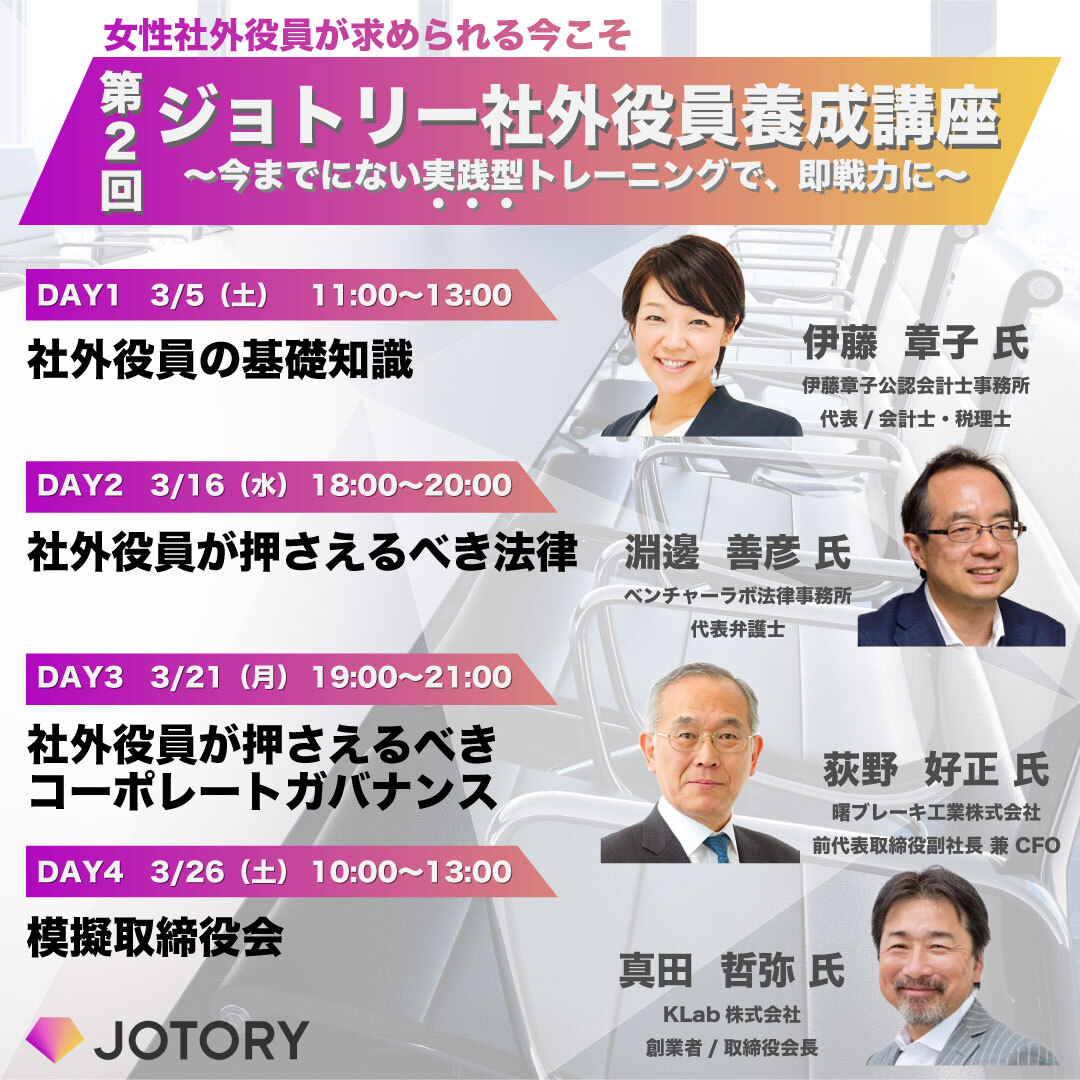

ジョトリー社外役員養成講座のご案内

JOTORY(ジョトリー)は「ジョトリー社外役員養成講座」を提供しております。

大企業の代表や社外取締役・社外監査役を歴任するプロの講師陣をお呼びした実践型トレーニングです。座学や模擬取締役会を通じて、基礎知識だけではない、社外取締役として必要な実践的内容、スキルやテクニックを学ぶことができます。

多様な人材で構成するため未経験の人材を登用するにあたり、就任前に知識・経験を身に着けさせたい企業様も、ジョトリーの教育プログラムをご利用ください。

▼今までにない実践型トレーニングで、即戦力に。

⇒ジョトリー社外役員養成講座 の詳細・お申込みはこちら

最後までお読みいただきありがとうございます。

この記事を書いた人

共同創業者&取締役COO 土岐 彩花(どきあやか)

慶應義塾大学在学中に19歳で起業し、2社のベンチャー創業を経験。大学在学中に米国UCバークレー校(Haas School of Business, University of California, Berkeley)に留学し、経営学、マーケティング、会計、コンピュータ・サイエンスを履修。新卒でゴールドマン・サックス証券の投資銀行本部に就職し、IPO含む事業会社の資金調達アドバイザリー業務・引受業務に従事。2018年よりSOICO株式会社の取締役COOに就任。ベンチャー企業から上場企業まで、年間1000社近くの資本政策や組織運営の相談に乗る。特にストックオプションを始めとする株式報酬制度の導入支援を専門とする。