COLUMN

コラム

民事信託と商事信託の違いとは?信託型ストック・オプションを発行する際に聞いておきたいポイントを解説!

執筆者:茅原淳一(Junichi Kayahara)

『資本政策の手引き』

企業価値を高めるための戦略について

徹底解説します!

※本記事は2023年5月29日に開催された国税庁及び経済産業省による、信託型ストックオプションの税制及び適格ストックオプションの税制に関する説明会で共有された内容に関して考慮されていない内容となっております。あらかじめご了承下さい。

「───信託型ストック・オプションの発行を検討しています。民事信託による発行か、あるいは商事信託を利用した方が良いでしょうか?SOICOさんにご相談させてください。」

信託型ストック・オプションは、従来のストックオプションの抱える問題点を解消する報酬制度として注目されており、現在、上場・未上場を問わず様々な企業で導入が進められています。そして、SOICOでは「信託型」を含めたあらゆるストック・オプションの設計及び評価、株価算定業務に対応しておりますが、昨今、数多くのご相談をいただいております。

さて、信託は大きく「民事信託」と「商事信託」の2つに分類されます。そこで信託型ストック・オプションにおいても、「民事信託を利用した信託型ストック・オプション」と、「商事信託を利用した信託型ストック・オプション」のいずれかを発行することとなりますが、それぞれの違いや信託型ストック・オプションとの関係性・リスクについてはあまり知られていません。このため、十分な比較検討をしないまま発行に至ることもあるかと存じます。

この記事では、定義や特長から民事信託と商事信託の違いについて解説するとともに、両者の法的な取り扱い、リスク等についてお伝えいたします。初めて発行を検討される方でも理解が深まるように努めております。最後までお読みいただければ、貴社の報酬制度設計の一助になると存じております。なお、SOICOでは民事信託、商事信託の両方の信託型ストック・オプションの導入支援を承っております。

目次

はじめに|SOICO株式会社とは

-300x200.png)

SOICOは、株式報酬・資本政策・上場準備に特化したコンサルタントチームです。2016年に上場企業として日本で初めて信託型ストック・オプションを発行したKLab株式会社のメンバーを中心に設立され、累計100社以上(上場、未上場及び未上場時点導入後に新規上場した会社を含む)の信託型ストック・オプションの発行・運用支援を行っております。起業経験のあるメンバーや経営者、イグジット経験者、エンジェル投資家としても活躍するIPO経験者が、実際に経営者として体験した悩みをもとに、会計士・弁護士・税理士及び外資系投資銀行・監査法人・コンサルティングファーム出身の専門チームとともに効果的なソリューションを提供しています。

ストックオプションの発行支援においては、上場・未上場企業向けを問わず、国内随一の実績を持ち合わせています。特に信託型ストック・オプションは民事信託、商事信託いずれの発行も可能です。導入企業のうちAnyMind Group株式会社、株式会社ティムス、monoAI technology株式会社は2022年に東京証券取引所より上場承認を受け、他方、リニューアブル・ジャパン株式会社における商事信託による信託型ストック・オプションの発行支援も手掛けました。

▼詳細は下記をご覧ください。

・支援企業のAnyMind Group株式会社のマザーズ市場への上場承認に関するお知らせ(2022年3月15日)

https://www.soico.jp/news/anymind-group-listing/

・支援企業・株式会社ティムスの東証グロース市場への上場承認に関するお知らせ(2022年10月20日)

https://www.soico.jp/news/tms-listing/

・【上場のお知らせ】SOICOが信託型ストック・オプション導入を支援したmonoAI technology株式会社の東証グロース市場への上場に関するお知らせ(2022年12月20日)

https://www.soico.jp/news/monoai-technology-listing/

・【第1号案件】SOICOが上場企業(リニューアブル・ジャパン株式会社)における商事信託による信託型ストック・オプションを発行支援(2023年1月27日)

https://www.soico.jp/news/rj_commercial-trust/

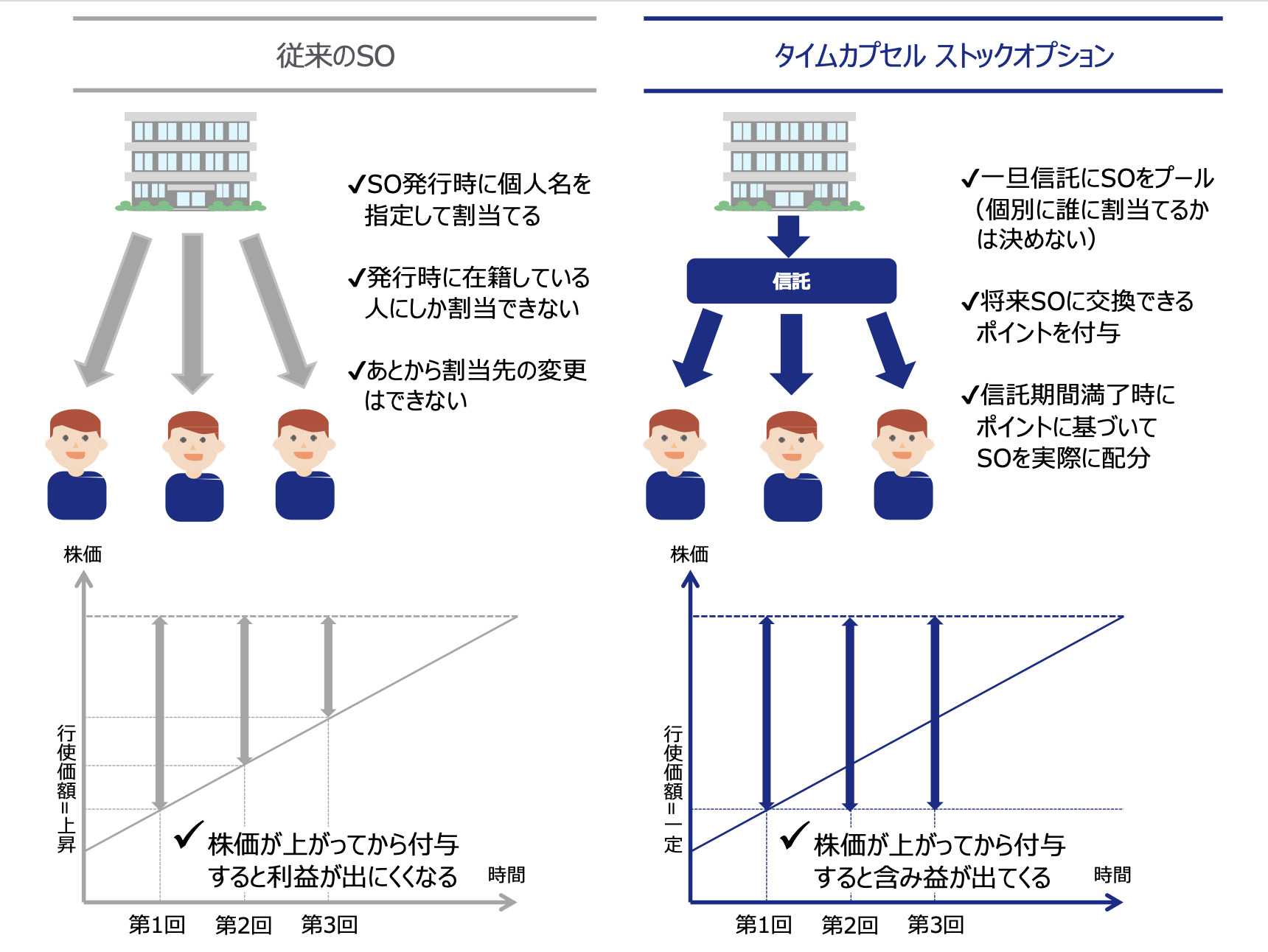

信託型ストック・オプション(タイムカプセル ストックオプション)とは

信託型ストック・オプションとは、将来の企業価値向上に備えて、良い条件のストック・オプションを信託に冷凍保存するという新しいタイプのストック・オプションです。通常のストック・オプションとは異なり、発行した後から貢献度に応じて付与することができるという点から、従来の課題を解決するインセンティブ制度として各方面から注目を浴びています。

民事信託と商事信託の違い

民事信託とは、委託者と受託者との間で予め締結した信託契約の内容に基づいて、受託者が信託報酬を受け取らず、信託財産の管理・処分を行う信託です。民事信託では、受託者は信託業務にかかる免許・認可等を必要としないため、信託会社や信託銀行以外の一般人(又は一般法人)を受託者に指定することができます。一方で、信託を反復継続して(繰り返して)引き受けることは認められていません。

高齢化社会の進展により、近年普及の進んでいる家族信託は、民事信託の一つです。

一方で商事信託とは、信託会社や信託銀行等が受託者として信託財産の管理・処分を行う信託です。営利目的で、業として行われることから営業信託とも呼称されます。商事信託では、受託者は信託業務にかかる免許・認可等を必要とするため、信託会社や信託銀行以外の一般人を受託者に指定することはできません。

商事信託は、株式給付信託(BBT、J-ESOP)など、上場企業の役職員を対象とした(ストック・オプションではない)現物株式交付型の株式報酬制度設計等によく用いられています。

上記をまとめると、主に以下の3点について違いがあります。

①民事信託の場合、受託者は信託報酬を受け取ることができません。一方で商事信託の場合、委託者は受託者に対して信託報酬(運用報酬、管理報酬等)を支払います。

②民事信託の場合、受託者は1回限りにおいて(複数回引き受ける意思がない前提で)信託を引き受けることになります。一方で商事信託の場合、受託者は信託を反復継続して引き受けることができます。

③商事信託を営むには、内閣総理大臣の免許等(信託会社)あるいは兼営の認可(信託銀行)のいずれかを受ける必要があります。

民事信託による信託型ストック・オプション発行のポイント

先述のとおり、信託型ストック・オプションは、民事信託を利用した信託型ストック・オプションと商事信託を利用した信託型ストック・オプションのいずれかを選択し、発行することとなります。

前者は信託報酬を必要としないため、後者の商事信託を利用するものと比べて、低コストで発行できるという利点があります。こうした理由から、2022年12月末日現在における信託型ストックオプションの発行は、70%超が前者の民事信託によるものとなっています(公開案件に限る)。

上記のような実態がある中で、昨今では民事信託はリスクがあるから商事信託を利用すべき、との指摘が存在します。しかしSOICOでは、信託型ストック・オプションについて必ずしも商事信託を用いる必要性はないと考えております。ここでは、信託業法上の受託者規制とマネー・ローンダリング規制の両面から見ていきたいと思います。

受託者規制について

受託者規制では、「民事信託による信託の引受けが信託業に該当するか」という論点が挙げられます。信託業に該当する場合は、内閣総理大臣の免許または登録を受けた者でなければ、営むことができないとされており(信託業法3条、7条1項)、民事信託を利用することができません。

そもそも信託業の定義は、信託の引受けを①営利目的で②反復継続して行うこととされています。この点、①信託報酬が無償であり、営利目的とは言えないこと、②受託者は1件の引受けのみを行うことを予定しており、それ以外の信託の引受けを行う意思も予定もないことから、民事信託による信託の引受けは信託業に該当しないと考えられます。

なお、②は反復継続する意思があるか否かも判断材料に含まれています。例えば、医師免許を取得する行為は、一回のみの手術を予定していても、特別の事情がない限りは反復継続して手術を行う意思があるものと推定されます。また、医師以外の者が医業をすることは認められていません(医師法17条)が、AEDの使用について、通常は反復継続的に行われないため、医業に該当しません。

マネー・ローンダリング規制について

マネー・ローンダリング規制では、「信託型ストック・オプションの発行につき、商事信託の利用は必須か」という論点が挙げられます。FATF(金融活動作業部会)* は、2021年8月30日に公表した「第4次対日相互審査報告書」4頁おいて、「国内外の信託、特に信託会社によって設立されていない、あるいは管理されていない信託の透明性に関しては、課題がある」と指摘しています。これを踏まえて、商事信託の利用が必須であると言えるかという論点を見ていきます。

商事信託を利用しても、マネー・ローンダリング規制上の課題は解決されない

FATFはマネー・ローンダリング、テロ資金供与(以下、マネー・ローンダリング等)に関し、「国内外の信託(中略)の透明性に関しては、課題がある。」と指摘しているのみで、商事信託であればマネー・ローンダリング規制上の課題が解決するとは記載されていません。このため、たとえ商事信託を利用したとしても、マネー・ローンダリング規制上の課題を解決したことにはならず、民事信託と同様にリスクが残り得るものと考えられます。

加えて、同報告書の156頁・160頁には、下記の記載があります。

・日本の「民事信託」は非常に小さいセクター(信託の数と信託が所有する財産の重要性の両方で)であるので、重要性に基づくリスクは最小限であると判断した当局の見方は、十分に根拠があると考えられる。

・日本の当局は、日本で運営されている民事信託や外国信託は一般的ではなく、マネロン・テロ資金供与の大きなリスクはないと指摘している。上記のように、この指摘は民事信託においては十分に根拠があるように思われる

したがってFATFは、民事信託に関してマネー・ローンダリング等の大きなリスクはないと考えていると言えます。

*FATF(Financial Action Task Force、 金融活動作業部会)マネー・ロンダリング・テロ資金供与対策の国際基準(FATF勧告)を策定し、その履行状況について相互審査を行う多国間の枠組み。

民事信託を利用した場合の方が、商事信託を利用した場合に比べてマネー・ロンダリング等のリスクが大きいとは必ずしも言えない

FATFは、同報告書4頁において、下記の指摘を行っています。

日本は、全ての金融機関と DNFBPs ** が 実質的支配者情報を保持することを義務付けられ、当局が実質的支配者情報を入手可能とするシステムを実施することに向けて重要なステップを踏み出した。しかしながら、法人について、正確かつ最新の実質的支配者情報はまだ一様に得られていない。

要するに、商事信託は金融機関やDNFBPs が受託者に指定されますが、法人を当事者とする取引関係である以上、実態の把握やモニタリング・是正措置が不十分と評価されていると考えられます。

**DNFBPs(Designated Non-Financial Businesses and Professions、特定非金融業者および職業専門家)宅地建物取引業者、宝石・貴金属等取扱事業者、郵便物受取サービス業者、電話受付代行業者、電話転送サービス事業者等の事業者や、弁護士、司法書士、行政書士、公認会計士、税理士等の職業専門家を指す。

民事信託のマネー・ローンダリング等のリスクは、今後より小さくなると見込まれる

財務省のマネロン・テロ資金供与・拡散金融対策政策会議は、2022年5月19日に策定した基本方針において、「FATFにおける議論も踏まえながら、信託会社に設定・管理されていない民事信託及び外国信託についても、その実質的支配者情報を利用可能とし、その正確性を確保するための方策を検討し、実施する。」と定めています。そこで民事信託を利用した場合と商事信託を利用した場合とのマネー・ローンダリング等のリスクの差は、今後より小さくなることが見込まれています。

民事信託を利用しても、マネー・ローンダリング等のリスクが高いと評価される可能性は低い

信託型ストック・オプションでは、信託財産に属する金銭の管理方法や使途が明確であり、マネー・ローンダリング等に利用される事態は想定されません。また、信託型ストック・オプションの発行に際して登記が行われ、内容の一部が公示されます。このため、信託の存在そのものを隠匿し、マネー・ローンダリング等に利用することは通常不可能と言えます。したがって、民事信託を利用しても、マネー・ローンダリング等のリスクが高いと評価される可能性は低いと考えられます。

上述の理由より、信託型ストック・オプションについて必ずしも商事信託を用いる必要性はないと考えております。

ご参考:

・FATF. “Anti-money laundering and counter-terrorist financing measures.” Japan Mutual Evaluation Report, FATF, 2021.

https://www.fatf-gafi.org/en/publications/Mutualevaluations/Fur-japan-2022.html

・財務省『マネロン・テロ資金供与対策 日本 第4次対日相互審査報告書(仮訳)』(財務省、2021年)

https://www.mof.go.jp/policy/international_policy/amlcftcpf/20221228.pdf

・マネロン・テロ資金供与・拡散金融対策政策会議『マネロン・テロ資金供与・拡散金融対策の推進に関する基本方針』(マネロン・テロ資金供与・拡散金融対策政策会議、2022年)

https://www.mof.go.jp/policy/international_policy/councils/aml_cft_policy/20220519_1.pdf

信託型ストック・オプションはSOICOにご相談ください

SOICOでは、民事信託、商事信託、両方の信託型ストック・オプションの導入に関するコンサルティングサービスを提供しております。各種ストックオプションに関する初回のご相談は無料となっておりますので、(民事信託、商事信託含む)信託型ストック・オプションの導入を検討されている方やインセンティブプランとしてどのようなストック・オプションを導入したら良いのか悩まれている方は、下記からお気軽にご相談ください。

▼無料診断のお申込みはこちら

https://www.soico.jp/contact/

また、ストックオプションのご導入を検討をするには、プロの専門家に聞くのが一番です。

そこでSOICOでは、ストックオプション個別の無料相談会を実施しております。

・他社はどのぐらいSOを付与している?

・実際にどうやって導入を進めたらいいの?

そんなお悩みを抱える経営者の方に、要望をしっかりヒアリングさせていただき、

適切な情報をお伝えさせていただきます。

ぜひ下のカレンダーから相談会の予約をしてみてくださいね!

この記事を書いた人

共同創業者&代表取締役CEO 茅原 淳一(かやはら じゅんいち)

慶應義塾大学卒業後、新日本有限責任監査法人にて監査業務に従事。 その後クレディスイス証券株式会社を経て2012年KLab株式会社入社。 KLabでは海外子会社の取締役等を歴任。 2015年医療系ベンチャーの取締役財務責任者に就任。 2018年よりSOICO株式会社の代表取締役CEOに就任。公認会計士。