証券アナリストとは?資格取得の方法と仕事内容を解説【2026年】

老後資金の準備を考えているけれど、楽天証券のiDeCoは本当にお得なのか気になっていませんか。

楽天証券のiDeCoは、運営管理手数料が無料で、低コストの投資信託が充実している人気の制度です。

この記事では、楽天証券のiDeCoの特徴やメリット・デメリット、おすすめ商品、始め方まで詳しく解説します。

楽天証券でiDeCoを始めるべきか判断できる情報をすべてお届けしますので、ぜひ最後までお読みください。

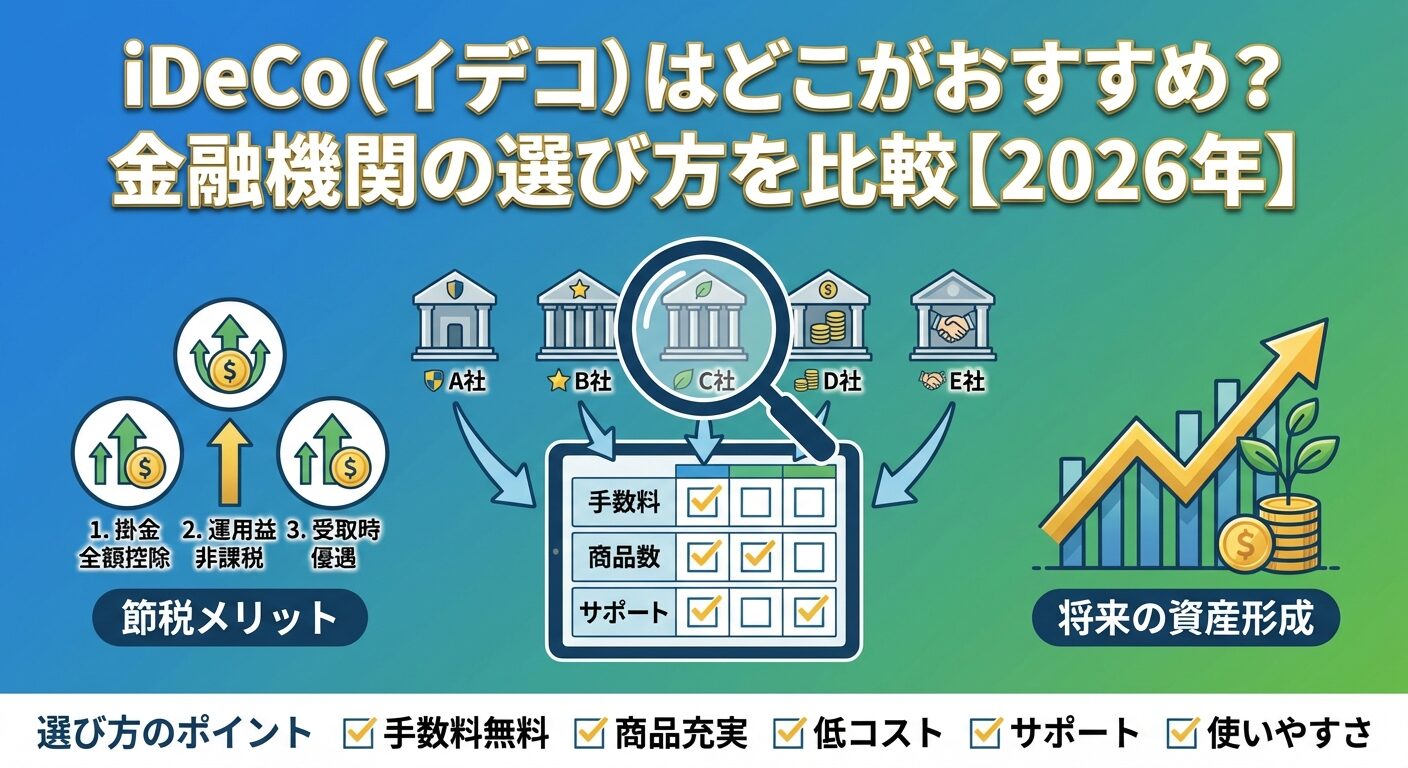

iDeCoは60歳まで引き出せない制約がありますが、税制優遇が大きく、長期的な資産形成に適した制度です。

SBI証券は

国内株 手数料0円※

ゼロ革命 ― 口座開設・維持費も無料

※国内株式売買手数料0円(ゼロ革命)の適用には、インターネットコースの利用と電子交付設定等の条件があります。口座数は公式サイト公表値。投資は価格変動等により元本割れのリスクがあります。

目次

楽天証券のiDeCoとは

楽天証券のiDeCoは、個人型確定拠出年金制度を楽天証券で運用するサービスです。掛金の全額が所得控除の対象となり、運用益も非課税で受け取れるため、効率的な老後資金準備が可能になります。

楽天証券は2025年11月時点で1,300万口座を突破した大手ネット証券で、iDeCoでも充実したサービスを提供しています。運営管理手数料が無条件で無料、低コストの投資信託が豊富、楽天ポイントとの連携という3つの大きな特徴があります。

楽天証券のiDeCoでは、運営管理手数料が誰でもずっと無料です。iDeCoを運用する際には国民年金基金連合会への手数料(月額105円)と事務委託先金融機関への手数料(月額66円)が必ず発生しますが、証券会社に支払う運営管理手数料はかかりません。

運営管理手数料が有料の金融機関では月額300円前後かかることもあり、30年間で10万円以上の差が生まれます。長期運用が前提のiDeCoでは、この手数料の差が最終的な資産額に大きく影響するため、無料であることは重要なメリットです。

楽天証券のiDeCoでは、信託報酬の低い投資信託が37本揃っています。全世界株式や米国株式のインデックスファンドを中心に、信託報酬0.1%台の低コスト商品が多数ラインナップされています。

特に楽天・プラスシリーズは業界最低水準の信託報酬を実現しており、長期投資に適した商品です。バランスファンドや債券ファンドも用意されているため、年代やリスク許容度に応じた分散投資が可能になります。

楽天証券のiDeCoでは、楽天銀行との連携により楽天ポイントが貯まります。楽天銀行を掛金の引き落とし口座に設定すると、自動入出金(スイープ)の設定で楽天ポイントが付与される仕組みです。

楽天カードや楽天市場を利用している楽天経済圏ユーザーにとっては、ポイントを効率的に貯められるメリットがあります。ただし、iDeCo口座での運用残高に対する直接的なポイント付与はないため、楽天証券の通常口座と比べるとポイント還元は限定的です。

iDeCoの基本的なしくみ

iDeCoは個人型確定拠出年金の略称で、公的年金に上乗せして自分で老後資金を準備する私的年金制度です。毎月一定額を積み立てて運用し、60歳以降に受け取る仕組みになっています。

iDeCo(個人型確定拠出年金)は、自分で掛金を拠出し、自分で運用方法を選び、運用結果に基づいて給付を受ける年金制度です。加入は任意で、20歳以上65歳未満の方が利用できます。

掛金は月額5,000円から1,000円単位で設定でき、年に1回変更が可能です。運用商品は投資信託や定期預金から自由に選択でき、運用成果によって将来受け取れる金額が変わります。

公的年金だけでは老後資金が不足する可能性が高まる中、自助努力による資産形成を支援する制度として注目されています。税制優遇があるため、通常の投資よりも効率的に資産を増やせる点が大きな特徴です。

iDeCoには3つの段階で税制優遇があります。第一に、掛金が全額所得控除の対象となり、所得税と住民税が軽減されます。年収500万円の会社員が月額2万円を拠出した場合、年間約4.8万円の節税効果が期待できます。

第二に、運用中の利益が非課税になります。通常の投資では利益に対して20.315%の税金がかかりますが、iDeCoでは運用益に課税されないため、複利効果を最大限に活かせます。

第三に、受取時にも控除が適用されます。一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が使えるため、受取時の税負担も軽減されます。この3段階の優遇により、長期的に大きな節税効果が得られます。

iDeCoは20歳以上65歳未満の方が加入できますが、職業や企業年金の有無によって掛金の上限額が異なります。自営業者は月額6.8万円(年額81.6万円)が上限で、最も多く拠出できます。

会社員の場合、企業年金がない方は月額2.3万円、企業型DCに加入している方は月額2万円、DBと企業型DCの両方がある方は月額2.0万円が上限です。公務員も月額2.0万円、専業主婦(夫)は月額2.3万円となっています。

iDeCoの最大の注意点は、原則として60歳まで資産を引き出せないことです。途中で現金が必要になっても解約できないため、生活資金や緊急予備資金とは別に余裕資金で運用する必要があります。

掛金の支払いが困難になった場合は、掛金を停止または減額することは可能です。ただし停止中も事務委託先金融機関への手数料(月額66円)は発生し続けます。なお、掛金を拠出していない月は国民年金基金連合会への手数料(月額105円)は発生しないため、停止中の負担は月額66円のみとなります。

また、加入期間が10年未満の場合は受取開始年齢が繰り下がります。50歳以降に加入した方は、60歳を過ぎても受け取れない期間が発生する可能性があるため、加入時期も考慮する必要があります。流動性が低い制度であることを十分に理解した上で始めることが重要です。

【2025年度以降の制度改正予定】

2025年度の税制改正により、iDeCoはさらに拡充される予定です。2027年1月からは、加入可能年齢が現行の65歳未満から70歳未満に引き上げられる見込みです。また、掛金上限額も引き上げが予定されており、より多くの方が長期間にわたってiDeCoを活用できるようになります。詳細は厚生労働省の発表をご確認ください。

楽天証券のiDeCoのメリット5つ

楽天証券のiDeCoには、他社と比較して優れた点が5つあります。運営管理手数料の無料、低コスト商品の充実、楽天・プラスシリーズの選択肢、資産の一元管理、楽天銀行との連携です。

これらのメリットは、特に楽天証券で既に投資をしている方や、楽天経済圏を活用している方にとって大きな魅力となります。長期運用が前提のiDeCoでは、コスト面と利便性の両方が重要なポイントです。

楽天証券のiDeCoでは、運営管理手数料が加入時から誰でも無条件で無料です。金融機関によっては残高や期間に応じて手数料がかかる場合もありますが、楽天証券では一切発生しません。

iDeCoで必ず発生する手数料は、国民年金基金連合会への加入時手数料2,829円、毎月の事務手数料171円、事務委託先金融機関への手数料66円のみです。これらは全ての金融機関で共通のため、運営管理手数料が無料であることは大きなコスト削減になります。

30年間運用した場合、月額300円の運営管理手数料があると総額10.8万円の負担になります。この金額が丸ごと節約できるため、最終的な資産形成額に直接プラスの影響を与えます。

楽天証券のiDeCoでは、37本の投資信託と1本の定期預金から運用商品を選べます。投資信託のラインナップは厳選されており、信託報酬の低いインデックスファンドが中心です。

全世界株式や米国株式、先進国株式などの主要な資産クラスをカバーしており、信託報酬は年率0.1%台の商品が多数揃っています。バランスファンドや債券ファンド、REIT(不動産投資信託)も用意されているため、分散投資が容易です。

商品数が多すぎると選択に迷いますが、37本という適度な数は初心者にも選びやすい規模です。質の高い商品に絞り込まれているため、どれを選んでも比較的安心して運用できる点が魅力です。

楽天証券のiDeCoでは、2023年に登場した楽天・プラスシリーズを選択できます。楽天・プラス・オールカントリー株式インデックス・ファンドと楽天・プラス・S&P500インデックス・ファンドは、業界最低水準の信託報酬を実現しています。

楽天・プラス・オールカントリー株式インデックス・ファンドは全世界の株式に分散投資でき、信託報酬は年率0.0561%です。楽天・プラス・S&P500インデックス・ファンドは米国の主要500社に投資でき、信託報酬は年率0.077%となっています。

これらの商品は長期投資に適しており、コストを抑えながら世界経済の成長を享受できます。他社のiDeCoでは取り扱っていない場合もあるため、楽天証券を選ぶ大きな理由の一つになります。

楽天証券で既にNISAや特定口座を持っている方は、iDeCoの資産も同じ管理画面で確認できます。複数の口座を別々の証券会社で管理する手間がなく、資産全体の状況を一目で把握できる点が便利です。

楽天証券のスマホアプリ「iSPEED」やPC版の管理画面から、iDeCoの運用状況や掛金の変更手続きができます。新NISAとiDeCoを併用している場合も、一つのIDで管理できるため、ログインの手間も省けます。

資産配分の見直しやリバランスを行う際も、全体のバランスを見ながら調整できるため、効率的なポートフォリオ管理が可能です。複数の金融機関に資産が分散していると管理が煩雑になりがちですが、楽天証券なら一元管理のメリットを享受できます。

楽天証券のiDeCoでは、楽天銀行を掛金の引き落とし口座に設定し、マネーブリッジ(自動入出金サービス)を利用することで楽天ポイントが貯まります。楽天銀行の普通預金金利が優遇される特典もあり、楽天経済圏ユーザーには魅力的です。

ただし、iDeCo口座での運用残高に対する直接的なポイント付与はありません。楽天証券の通常口座では投資信託の保有残高に応じてポイントが貯まりますが、iDeCoではこの仕組みは適用されないため注意が必要です。

それでも楽天カードや楽天市場の利用と合わせてポイントを貯めている方にとっては、楽天銀行との連携によるポイント還元は小さくないメリットです。楽天経済圏を活用している方は、総合的なポイント還元率を高められます。

楽天証券のiDeCoのデメリット3つ

楽天証券のiDeCoにはメリットが多い一方で、いくつかのデメリットも存在します。商品数の少なさ、クレジットカード決済の非対応、サポート体制の3点が主な注意点です。

これらのデメリットが自分にとって重要かどうかは、投資スタイルや求めるサービス内容によって異なります。他社と比較しながら、自分のニーズに合っているか確認することが大切です。

楽天証券のiDeCoで選べる投資信託は37本ですが、SBI証券では約38本(セレクトプラン)の商品から選択できます。商品数だけで比較すると、楽天証券は選択肢が限られていると感じるかもしれません。

ただし、iDeCoでは商品数が多すぎると選択に迷い、適切な判断ができなくなる可能性もあります。楽天証券の37本は質の高い低コスト商品に厳選されており、初心者でも選びやすい規模です。

特定のアクティブファンドや特殊な資産クラスへの投資を希望する方には物足りないかもしれませんが、インデックス投資を中心に考えている方にとっては十分なラインナップと言えます。商品数の多さよりも、自分が投資したい商品があるかどうかが重要です。

楽天証券のiDeCoでは、掛金の支払いにクレジットカードを使用できません。iDeCoの制度上、掛金は銀行口座からの引き落としに限定されているため、楽天カードのポイント還元を受けることはできません。

楽天証券の通常口座やNISA口座では、楽天カードでの投資信託購入により最大2%のポイント還元がありますが、iDeCoではこの仕組みが使えない点はデメリットです。クレジットカード決済によるポイント獲得を重視する方には残念なポイントでしょう。

ただし、これは楽天証券に限った話ではなく、全ての金融機関のiDeCoで共通の制約です。iDeCoの税制優遇自体が大きなメリットのため、クレジットカードポイントが付かないことは相対的に小さな問題とも言えます。

楽天証券はネット証券のため、サポートは主にウェブサイトのFAQやチャット、メールが中心です。電話サポートもありますが、対面での相談窓口は基本的にありません。

投資初心者の方や、対面で丁寧に説明を受けたい方にとっては不安を感じる場合があります。特にiDeCoは制度が複雑で、加入手続きや商品選択に迷うことも多いため、手厚いサポートを求める方には物足りないかもしれません。

一方で、楽天証券のウェブサイトには詳しい解説記事や動画コンテンツが充実しており、自分で調べながら進められる方には問題ありません。AIチャットや問い合わせフォームも用意されているため、基本的な疑問は解決できます。対面サポートが必要な方は、店舗型の証券会社や銀行を検討する方が良いでしょう。

SBI証券と楽天証券のiDeCoを比較

iDeCoを始める際に最も比較されるのが、SBI証券と楽天証券です。両社ともネット証券大手で、運営管理手数料が無料、低コスト商品が充実している点は共通しています。

どちらを選ぶべきかは、商品ラインナップの好み、既に利用している証券会社、ポイント連携などの要素で判断します。それぞれの特徴を詳しく比較して、自分に合った証券会社を選びましょう。

SBI証券と楽天証券のiDeCoは、どちらも運営管理手数料が無条件で無料です。加入時手数料2,829円、毎月の国民年金基金連合会への手数料171円、事務委託先金融機関への手数料66円も両社とも同額のため、手数料面での差はありません。

投資信託の信託報酬についても、両社とも業界最低水準の商品を揃えています。楽天・プラスシリーズとeMAXIS Slimシリーズはほぼ同等のコスト水準のため、手数料だけで判断することは難しいでしょう。

結論として、手数料面ではSBI証券と楽天証券に大きな差はなく、どちらを選んでもコスト面で不利になることはありません。手数料以外の要素で比較することが重要です。

商品数ではSBI証券が38本(セレクトプラン)、楽天証券が37本※2026年6月1日時点とSBI証券がわずかに上回ります。SBI証券は選択肢が豊富で、特定のテーマ型ファンドやアクティブファンドも多数揃っています。

一方、楽天証券は厳選された低コスト商品に絞り込まれており、初心者でも選びやすいラインナップです。楽天・プラスシリーズやeMAXIS Slimシリーズなど、人気の高いインデックスファンドは両社とも取り扱っています。

楽天証券のiDeCoがおすすめなのは、既に楽天証券でNISAや特定口座を利用している方です。資産を一元管理できるため、ポートフォリオ全体の把握や調整がしやすくなります。

楽天経済圏を活用している方も、楽天銀行との連携でポイントを貯められるメリットがあります。楽天カードや楽天市場を日常的に利用している方は、楽天証券を選ぶことで総合的なポイント還元率を高められます。

また、商品選択に迷いたくない方や、シンプルなラインナップから選びたい初心者にも楽天証券は適しています。37本という適度な商品数は、選択の負担を減らしながら質の高い投資を実現できます。

SBI証券のiDeCoがおすすめなのは、豊富な商品から自分に合ったものを選びたい方です。約38本(セレクトプラン)の商品ラインナップは、特定のテーマや戦略に投資したい中級者以上の投資家に適しています。

Vポイント、Pontaポイント、dポイント、PayPayポイントなど、複数のポイントプログラムから選べる点もSBI証券の強みです。自分が普段貯めているポイントに合わせて選択できるため、ポイント投資の幅が広がります。

また、IPO(新規公開株)の取扱実績が豊富なため、将来的にIPO投資も検討している方はSBI証券で口座を一本化するメリットがあります。総合的な投資サービスを求める方にはSBI証券が向いています。

楽天証券のiDeCoおすすめ商品5選

楽天証券のiDeCoでどの商品を選ぶべきか迷っている方のために、おすすめの投資信託5本を紹介します。いずれも信託報酬が低く、長期投資に適した商品です。

投資信託の選択では、信託報酬の低さ、分散の効いた投資対象、運用実績の安定性が重要なポイントです。自分のリスク許容度や投資方針に合わせて、適切な商品を選びましょう。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・プラス・オールカントリー株式インデックス・ファンドの特徴

楽天・プラス・オールカントリー株式インデックス・ファンドは、全世界の株式に分散投資できるインデックスファンドです。MSCI オール・カントリー・ワールド・インデックスに連動し、先進国と新興国を含む約3,000銘柄に投資します。※2026年6月1日時点

信託報酬は年率0.0561%と業界最低水準で、長期保有のコストを大幅に抑えられます。地域や国の分散が効いているため、特定の国や地域の経済リスクを軽減できる点が魅力です。

20代から40代の若い世代で、長期的な資産成長を目指す方に最適です。世界経済全体の成長を享受でき、シンプルに全世界に分散投資したい方におすすめの商品です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・プラス・S&P500インデックス・ファンドの特徴

楽天・プラス・S&P500インデックス・ファンドは、米国の代表的な株価指数S&P500に連動するインデックスファンドです。Apple、Microsoft、Amazonなど米国を代表する約500社に分散投資できます。※2026年6月1日時点

信託報酬は年率0.077%と非常に低く、米国株式への投資コストを最小限に抑えられます。米国経済の成長を享受したい方や、世界経済の中心である米国市場に集中投資したい方に適しています。

過去の実績では、S&P500は長期的に年率7〜10%程度のリターンを実現してきました。ただし、米国市場に集中するため、米国経済の停滞リスクがある点は理解しておく必要があります。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・全米株式インデックス・ファンドは、米国株式市場全体に投資できるインデックスファンドです。CRSP USトータル・マーケット・インデックスに連動し、大型株から小型株まで約4,000銘柄をカバーします。※2026年6月1日時点

信託報酬は年率0.132%で、S&P500よりも幅広い銘柄に分散投資できる点が特徴です。米国の大型株だけでなく、中小型株の成長も取り込みたい方に向いています。

S&P500が大型株中心であるのに対し、全米株式は中小型株も含むため、より広範な米国経済の成長を享受できます。米国市場への投資を考えている方で、より分散を重視する場合におすすめです。

セゾン・グローバルバランスファンドは、株式と債券に分散投資するバランスファンドです。世界中の株式と債券に約50%ずつ投資し、リスクを抑えながら安定的なリターンを目指します。

信託報酬は年率0.56%程度で、バランスファンドとしては標準的な水準です。株式100%のファンドよりも値動きが穏やかなため、リスクを抑えたい方や、50代以降で受取時期が近い方に適しています。

このファンド1本で世界中の資産に分散投資できるため、複数のファンドを組み合わせる手間がありません。投資初心者や、シンプルに運用したい方にもおすすめの商品です。

| 項目 | 内容 |

|---|---|

| 口座数 | 約14,000,000口座 ※2026年6月時点 |

| 取引手数料 | 【ゼロコース】 国内株式(現物・信用):0円 NISA 米国株式・海外ETF:0円 米ドル/円リアルタイム為替手数料:無料 その他取引コスト:業界最低水準 ※ゼロコース選択時。 |

| NISA対応 | 〇(新NISA対応)※現物取引のみ |

| つみたて投資枠取扱銘柄数 | 200本超 ※現物取引のみ※2026年6月1日時点 |

| 成長投資枠対象商品 | 国内株式 / 外国株式 / 投資信託(約1,300銘柄)※現物取引のみ |

| 投資信託 | 約2,600件 ※2026年6月1日時点 |

| 外国株 | 6カ国/米国株式(約4,500銘柄)※2026年6月1日時点※現物取引のみ |

| 取引ツール(PC) | マーケットスピード / マーケットスピード II / 楽天MT4 |

| スマホアプリ | iSPEED / iSPEED for iPad / iSPEED FX / iSPEED 先物 |

| 提携銀行口座 | 楽天銀行(マネーブリッジ) |

| ポイント投資・付与 | 楽天ポイント(投資信託 / 国内株式 / 米国株式<円貨決済>)※現物取引のみ |

| 口座開設スピード | 最短 翌営業日 |

楽天・インデックス・バランス(DC年金)は、国内外の株式と債券に分散投資するバランスファンドです。株式と債券の比率を選べる複数のコースがあり、自分のリスク許容度に合わせて選択できます。

信託報酬は年率0.2%台と低コストで、バランスファンドの中でも競争力のある水準です。株式比率が高いコースから債券比率が高いコースまで揃っているため、年代やライフステージに応じて選べます。

40代から50代で、株式だけでなく債券も組み入れて安定性を高めたい方に向いています。一つのファンドで資産配分が完結するため、リバランスの手間も省けます。

年代別おすすめポートフォリオ

iDeCoの運用では、年代やリスク許容度に応じて適切な資産配分を行うことが重要です。一般的に、若い世代ほど株式比率を高くし、年齢が上がるにつれて債券の比率を増やす考え方が推奨されています。

ここでは20代・30代、40代、50代の3つの年代別に、おすすめのポートフォリオ例を紹介します。あくまで一例のため、自分の状況に合わせて調整してください。

20代・30代は運用期間が長く取れるため、株式中心の積極的なポートフォリオが適しています。短期的な価格変動があっても、長期間の運用で回復する時間があるため、リスクを取って高いリターンを狙えます。

おすすめの配分は、株式90%、債券10%です。具体的には、楽天・プラス・オールカントリー株式インデックス・ファンド70%、楽天・プラス・S&P500インデックス・ファンド20%、債券ファンド10%といった組み合わせが考えられます。

全世界株式と米国株式を組み合わせることで、世界経済の成長を幅広く取り込みながら、米国市場の高い成長性も享受できます。債券を少し組み入れることで、暴落時のクッションにもなります。

40代は老後までの期間が20年前後となり、リスクとリターンのバランスを取ることが重要です。株式の比率を維持しながらも、債券を増やして安定性を高める配分が適しています。

おすすめの配分は、株式70%、債券30%です。具体的には、楽天・プラス・オールカントリー株式インデックス・ファンド50%、楽天・全米株式インデックス・ファンド20%、債券ファンド30%といった組み合わせが考えられます。

株式の比率を70%に保つことで、まだ十分な成長を期待できます。一方で債券を30%組み入れることで、市場の急落時にもポートフォリオ全体の下落を抑えられます。住宅ローンや教育費の負担がある世代のため、安定性も考慮した配分です。

50代は受取時期が10年程度に迫っており、大きな損失を避けることが優先されます。株式の比率を下げ、債券やバランスファンドの比率を高めた安定重視のポートフォリオが適しています。

おすすめの配分は、株式50%、債券50%です。具体的には、楽天・プラス・オールカントリー株式インデックス・ファンド30%、楽天・全米株式インデックス・ファンド20%、債券ファンド50%といった組み合わせが考えられます。

あるいは、セゾン・グローバルバランスファンド70%、楽天・プラス・オールカントリー株式インデックス・ファンド30%のように、バランスファンドを中心にする方法もあります。受取直前に大きく資産が減少するリスクを避けるため、安定性を最優先した配分です。

iDeCoのポートフォリオは、定期的に見直すことが重要です。おすすめの見直しタイミングは、年に1回程度です。特に誕生日や年末年始など、決まった時期にチェックする習慣をつけると良いでしょう。

見直しが必要なケースは、年齢が上がってリスク許容度が変わった時、大きな相場変動で資産配分が崩れた時、ライフイベント(結婚、出産、住宅購入など)で資金計画が変わった時です。

リバランスの方法は、スイッチング(保有商品の売却と購入)または配分変更(今後の掛金の配分を変更)の2種類があります。頻繁に変更すると手間がかかるため、大きな変化があった時のみ調整する程度で十分です。

楽天証券のiDeCoの始め方

楽天証券でiDeCoを始めるには、資料請求から口座開設、初期設定まで5つのステップが必要です。手続きは郵送とオンラインを組み合わせた形式で、完了までに1〜2ヶ月程度かかります。

ここでは、実際の申込手順を詳しく解説します。必要書類の準備や記入方法を事前に理解しておくことで、スムーズに手続きを進められます。

まず、楽天証券の公式サイトからiDeCoの資料請求を行います。楽天証券のウェブサイトにアクセスし、iDeCoのページから「資料請求」ボタンをクリックします。

氏名、住所、生年月日、職業などの基本情報を入力すると、1週間程度で申込書類一式が自宅に郵送されます。書類には、個人型年金加入申出書、事業主の証明書(会社員の場合)、本人確認書類の案内などが含まれます。

既に楽天証券の口座を持っている方も、iDeCo用に別途資料請求が必要です。楽天証券の総合口座とiDeCo口座は別管理のため、既存の口座情報だけでは申し込めません。

届いた申込書類に必要事項を記入します。個人型年金加入申出書には、氏名、住所、基礎年金番号、掛金額、引き落とし口座などを記入します。基礎年金番号は年金手帳やねんきん定期便で確認できます。

2024年12月の制度改正により、会社員の方でも掛金を個人口座から引き落とす「個人払込」の場合は、「事業主の証明書」の提出が不要になりました。ただし、給与天引きによる「事業主払込」を希望する場合は、引き続き事業主の証明書が必要です。この書類は、勤務先の人事部や総務部に依頼し、発行までに1〜2週間かかる場合があるため、早めに依頼しましょう。

自営業者や専業主婦(夫)の場合は、事業主の証明書は不要です。掛金額は月額5,000円から1,000円単位で設定でき、後から変更も可能です。無理のない金額から始めることをおすすめします。

記入した申込書類と本人確認書類のコピーを、返信用封筒に入れて郵送します。本人確認書類は、運転免許証、マイナンバーカード、健康保険証などが利用できます。

書類に不備があると手続きが遅れるため、提出前に記入漏れや押印忘れがないか確認しましょう。特に基礎年金番号の記入ミスや、事業主の証明書の記入漏れは多いため注意が必要です。

書類を郵送してから、国民年金基金連合会での審査が行われます。審査には1〜2ヶ月程度かかり、承認されると楽天証券から口座開設完了の通知が届きます。

口座開設が完了すると、楽天証券からIDとパスワードが記載された書類が届きます。楽天証券のiDeCo専用サイトにログインし、初期設定を行います。

まず、運用する商品を選択します。37本の投資信託と1本の定期預金から※2026年6月1日時点、自分のリスク許容度に合った商品を選びます。複数の商品を組み合わせることも可能で、配分比率は1%単位で設定できます。

商品選択に迷う場合は、楽天・プラス・オールカントリー株式インデックス・ファンド100%や、バランスファンド100%など、シンプルな配分から始めるのも良いでしょう。後からスイッチングで変更できるため、最初は無理に複雑にする必要はありません。

商品選択が完了したら、掛金の配分を指定します。毎月の掛金をどの商品に何%ずつ配分するかを設定します。例えば、楽天・プラス・オールカントリー株式インデックス・ファンド70%、楽天・プラス・S&P500インデックス・ファンド30%といった具合です。

配分の合計が100%になるように設定します。設定が完了すると、翌月または翌々月から掛金の引き落としと運用が開始されます。初回の掛金引き落とし日は、申込時期によって異なるため、楽天証券からの通知を確認しましょう。

掛金の配分は後から変更できます。年に1回程度見直して、自分のライフステージや相場状況に合わせて調整することをおすすめします。

他社からの移換方法

既に他の金融機関でiDeCoを運用している方が、楽天証券に移換(運営管理機関の変更)することも可能です。より低コストの商品を選びたい、楽天証券で資産を一元管理したいといった理由で移換を検討する方もいます。

移換手続きには一定の期間と手間がかかりますが、長期的に見ればコスト削減や利便性向上のメリットがあります。ここでは移換のメリット・デメリットと具体的な手順を解説します。

他社から楽天証券に移換する最大のメリットは、運営管理手数料の削減と商品ラインナップの改善です。現在の金融機関で運営管理手数料がかかっている場合、楽天証券に移換すれば無料になります。また、信託報酬の低い商品に切り替えることで、長期的なコスト削減が可能です。

楽天証券で既にNISAや特定口座を利用している方は、資産を一元管理できる利便性も大きなメリットです。複数の金融機関に資産が分散していると管理が煩雑ですが、楽天証券に集約すればポートフォリオ全体を把握しやすくなります。

一方、デメリットは移換期間中に運用ができなくなることです。移換手続きには2〜3ヶ月かかり、その間は資産が現金化されて運用が止まります。相場が上昇局面の場合、機会損失が発生する可能性があります。

移換手続きは、楽天証券への新規加入とほぼ同じ流れです。まず、楽天証券の公式サイトから「他社からの移換」用の資料を請求します。通常の加入申込とは書類が異なるため、必ず移換用の資料を取り寄せてください。

届いた書類に必要事項を記入し、現在のiDeCo口座がある金融機関名や加入者番号を記載します。本人確認書類とともに楽天証券に郵送すると、楽天証券から現在の金融機関に移換手続きの依頼が行われます。

現在の金融機関で保有している商品がすべて売却され、現金化された資産が楽天証券に移管されます。移管完了後、楽天証券で新たに商品を選択して運用を再開します。一連の手続きには2〜3ヶ月程度かかるため、余裕を持って手続きを進めましょう。

移換手続きを行う際の注意点は、移換期間中に運用ができないことです。相場が大きく動く時期に移換すると、機会損失や想定外の損失が発生する可能性があります。できるだけ相場が安定している時期に手続きを行うことをおすすめします。

また、移換元の金融機関によっては、移換手数料がかかる場合があります。多くの金融機関では無料ですが、一部で4,400円程度の手数料を請求されることがあるため、事前に確認しましょう。

移換後は、以前の金融機関で設定していた掛金配分や商品はリセットされます。楽天証券で改めて商品選択と配分設定を行う必要があるため、事前にどの商品を選ぶか検討しておくとスムーズです。移換は一度行うと頻繁に変更できないため、慎重に判断してください。

楽天証券のiDeCoでは、運用残高に対する直接的なポイント付与はありません。ただし、楽天銀行を掛金の引き落とし口座に設定し、マネーブリッジを利用することで、楽天銀行の優遇金利やポイント還元の対象になります。具体的なポイント数は、楽天銀行の利用状況や楽天経済圏での活動によって異なります。

掛金の金額変更は年に1回可能です。変更したい場合は、楽天証券のiDeCo専用サイトから手続きを行います。また、掛金の拠出を停止することもできます。停止中も口座管理手数料(月額66円)は発生しますが、掛金の支払いが困難な場合は停止を検討できます。再開も可能なため、ライフイベントに応じて柔軟に対応できます。

新NISAとiDeCoはそれぞれメリットが異なるため、両方を併用するのが理想です。ただし資金に限りがある場合は、流動性を重視するなら新NISAを優先し、節税効果を重視するならiDeCoを優先すると良いでしょう。新NISAはいつでも売却できますが、iDeCoは60歳まで引き出せません。一方、iDeCoは掛金が全額所得控除になるため、節税効果は新NISAより大きくなります。自分のライフプランに合わせて判断してください。

2022年10月から、企業型DCとiDeCoの併用が原則可能になりました。ただし、企業型DCの規約でiDeCoへの加入が認められている必要があります。また、企業型DCとiDeCoの合計掛金が月額5.5万円(企業型DCのみの場合)または月額2.75万円(DBと企業型DCの両方がある場合)を超えないように調整が必要です。詳しくは勤務先の人事部に確認してください。

iDeCoの受取時には、一時金で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金等控除が適用されます。一時金の場合、退職所得控除の範囲内であれば税金はかかりません。控除額は加入期間によって異なり、20年以下の場合は40万円×年数、20年超の場合は800万円+70万円×(年数-20年)です。年金形式の場合は、公的年金と合算して課税されるため、受取額によっては税負担が発生します。受取方法は慎重に検討しましょう。

投資信託で運用している場合、短期的な相場変動で元本割れすることはあります。しかし、iDeCoは長期投資が前提のため、一時的な下落で慌てて売却する必要はありません。むしろ、相場が下がっている時期も毎月一定額を積み立てることで、平均購入単価を下げる効果(ドルコスト平均法)があります。長期的には世界経済の成長とともに資産が増える可能性が高いため、冷静に運用を継続することが重要です。

スイッチングとは、既に保有している商品を売却して別の商品に買い替えることです。楽天証券のiDeCo専用サイトにログインし、「スイッチング」メニューから手続きを行います。売却する商品と購入する商品、それぞれの割合を指定すると、数日後に取引が実行されます。スイッチングは何度でも可能ですが、頻繁に行うと手間がかかるため、年に1回程度の見直しで十分です。

海外に転勤・移住した場合、iDeCoの加入資格を喪失します。掛金の拠出は停止されますが、運用は継続できます。帰国後に再び加入資格を満たせば、掛金の拠出を再開できます。海外在住中も口座管理手数料は発生し続けるため、長期間海外に滞在する場合は、事前に楽天証券に相談することをおすすめします。

楽天証券のiDeCoは、運営管理手数料が無料で、信託報酬の低い投資信託が37本揃っている優れたサービスです。楽天・プラスシリーズをはじめとする低コスト商品が充実しており、長期的な資産形成に適しています。

既に楽天証券でNISAや特定口座を利用している方は、資産を一元管理できるメリットがあります。楽天経済圏を活用している方も、楽天銀行との連携でポイントを貯められる点が魅力です。

一方で、SBI証券と比べると商品数が少ない点や、クレジットカード決済に対応していない点はデメリットです。しかし、厳選された質の高い商品から選べるため、初心者にとっては選びやすいラインナップとも言えます。

iDeCoは60歳まで引き出せない制約がありますが、掛金の全額所得控除、運用益の非課税、受取時の控除という3つの税制優遇が大きなメリットです。長期的な老後資金準備を考えている方は、楽天証券のiDeCoを検討する価値があります。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは楽天証券の公式サイトでご確認ください。

※本記事の情報は2026年1月時点のものです。iDeCoの制度は改正される可能性があるため、最新情報は楽天証券公式サイトまたは国民年金基金連合会のiDeCo公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | SBI証券 おすすめ |

| 0円 | 口座開設 |

| 2 | 楽天証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年8月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!