ひまわり証券の評判は悪い?口コミとメリット・デメリットを解説【2026年】

NISAを始めたいけれど、「つみたて投資枠」と「成長投資枠」の違いが分からず、どちらを選べばいいか迷っていませんか。

2024年から始まった新NISA制度では、この2つの投資枠を自由に使い分けられるようになりました。それぞれの投資枠には異なる特徴があり、投資経験や目的に応じて最適な選択肢が変わります。

この記事では、NISAの2つの投資枠の違いを分かりやすく解説し、あなたに合った選び方をご紹介します。記事を読み終える頃には、自分に最適な投資枠を自信を持って選べるようになっているはずです。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

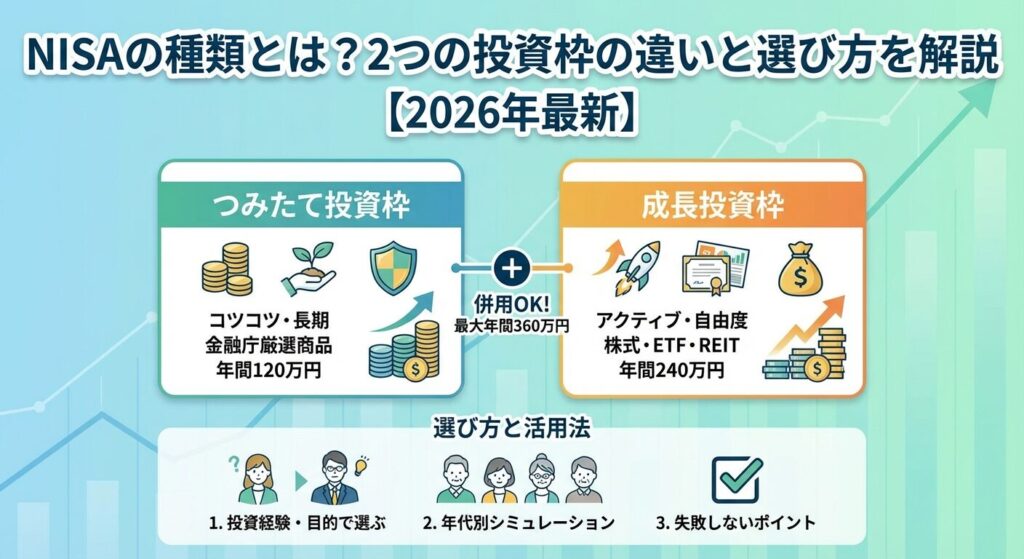

NISAは、投資で得た利益が非課税になる制度です。2024年から始まった新NISA制度では、「つみたて投資枠」と「成長投資枠」の2種類の投資枠が用意されています。

この2つの投資枠は、それぞれ異なる特徴を持っており、同時に併用することも可能です。自分の投資経験や目的に合わせて、最適な投資枠を選ぶことが大切なんです。

まずは、2つの投資枠の基本情報を比較表で確認してみましょう。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 1,800万円(成長投資枠と合算) | 1,200万円(つみたて投資枠と合算で1,800万円) |

| 非課税保有期間 | 無期限 | 無期限 |

| 対象商品 | 金融庁が認定した投資信託のみ | 投資信託・株式・ETF・REIT |

| 投資方法 | 積立投資のみ | 積立投資・一括投資どちらも可 |

| 向いている人 | 投資初心者・長期積立派 | 投資経験者・柔軟な運用を希望する人 |

つみたて投資枠は年間120万円まで、成長投資枠は年間240万円まで投資できます。合計すると年間360万円まで非課税で投資できるため、従来の制度と比べて大幅に枠が拡大されました。

新NISAの主要な制度数値をまとめると以下のとおりです。

非課税保有限度額は両方の投資枠を合わせて1,800万円です。ただし、成長投資枠だけで使える金額は1,200万円までと決まっているため、残りの600万円はつみたて投資枠でしか使えません。

2つの投資枠の最大の違いは、対象商品と投資方法の自由度です。つみたて投資枠は金融庁が厳選した投資信託のみを定期的に積み立てる方式ですが、成長投資枠では個別株やETFなども選べて、一括投資も可能になっています。

2024年からの新NISA制度

2024年から始まった新NISA制度は、従来の一般NISAやつみたてNISAと比べて大きく進化しました。制度改正により、より使いやすく、長期的な資産形成に適した仕組みになっています。

ここでは、旧制度から新制度への主な変更点を5つに分けて詳しく解説します。これらの変更点を理解することで、新NISAのメリットを最大限に活かせるようになります。

旧制度では、一般NISAが5年、つみたてNISAが20年と非課税保有期間に制限がありました。期限が来ると課税口座に移管するか、ロールオーバーの手続きが必要だったんです。

新NISA制度では、この非課税保有期間が無期限になりました。つまり、一度NISA口座で購入した商品は、いつまでも非課税のまま保有し続けられます。長期投資による複利効果を最大限に活かせるようになったわけです。

旧制度では、一般NISAとつみたてNISAのどちらか一方しか選べませんでした。年に1回だけ変更できましたが、両方を同時に使うことはできなかったんです。

新NISA制度では、つみたて投資枠と成長投資枠を同じ年に併用できるようになりました。例えば、つみたて投資枠で毎月コツコツ積み立てながら、成長投資枠でボーナス時にまとまった金額を投資する、といった柔軟な運用が可能です。

旧制度の年間投資枠は、一般NISAが120万円、つみたてNISAが40万円でした。新NISA制度では、つみたて投資枠が120万円、成長投資枠が240万円となり、合計で年間360万円まで投資できるようになりました。

この拡大により、より多くの資金を非課税で運用できます。特に、まとまった資金を持っている方や、積極的に資産形成を進めたい方にとって大きなメリットです。

旧制度では、一般NISAが最大600万円(120万円×5年)、つみたてNISAが最大800万円(40万円×20年)でした。新NISA制度では、生涯で投資できる非課税保有限度額が1,800万円に設定されています。

この限度額は、つみたて投資枠と成長投資枠を合わせた金額です。ただし、成長投資枠だけで使える金額は1,200万円までと決まっているため、バランスよく活用することが重要になります。

旧制度では、一度投資枠を使うと、商品を売却しても枠は復活しませんでした。そのため、途中で売却すると投資枠を無駄にしてしまう形になっていました。

新NISA制度では、商品を売却すると、その分の非課税枠が翌年に復活します。例えば、100万円分の商品を売却すれば、翌年には100万円分の枠が再び使えるようになるんです。

この仕組みにより、ライフイベントに応じて柔軟に資産を取り崩しながら、長期的な資産形成を続けられます。

つみたて投資枠とは

つみたて投資枠は、投資初心者でも安心して長期的な資産形成を始められるよう設計された投資枠です。金融庁が厳選した投資信託の中から選んで、定期的に積み立てていく方式になっています。

ここでは、つみたて投資枠の基本情報から対象商品、向いている人の特徴まで詳しく解説します。

つみたて投資枠は、年間120万円まで投資できる枠です。月額に換算すると、毎月10万円まで積み立てられる計算になります。

投資方法は積立投資に限定されており、一括投資はできません。毎月決まった金額を自動的に投資していく形式のため、相場の上下を気にせずコツコツ続けられます。これは「ドルコスト平均法」という投資手法で、価格が高いときは少なく、安いときは多く買うことで、平均購入単価を抑える効果があります。

非課税保有期間は無期限のため、一度購入した投資信託は何年でも非課税のまま保有できます。長期投資による複利効果を最大限に活かせる仕組みです。

つみたて投資枠で購入できるのは、金融庁が定めた基準を満たした投資信託のみです。具体的には、以下のような条件を満たす商品が対象になっています。

これらの基準により、長期・積立・分散投資に適した投資信託だけが選ばれています。2026年1月時点で347本の投資信託がつみたて投資枠の対象となっています。

対象商品の多くは、日経平均株価やS&P500などの指数に連動するインデックスファンドです。低コストで運用できるため、初心者でも安心して選べます。

特に人気が高いのは、eMAXIS Slim 全世界株式(オール・カントリー)やeMAXIS Slim 米国株式(S&P500)、SBI・V・S&P500インデックス・ファンドといった低コストインデックスファンドです。信託報酬が年0.1%前後と低く、広く分散投資できる点から多くの投資家に利用されています。どれが自分に合うかは、投資対象地域や運用コストを比較しながら選ぶとよいでしょう。

つみたて投資枠は、特に以下のような方におすすめです。

つみたて投資枠が向いている人

金融庁が厳選した商品の中から選べるため、投資知識が少なくても安心です。また、積立投資は一度設定すれば自動的に買い付けが行われるため、手間もかかりません。

毎月1万円からでも始められるため、家計に無理のない範囲で資産形成をスタートできます。長期的にコツコツ続けることで、複利効果により資産を着実に増やしていけるでしょう。

成長投資枠は、つみたて投資枠よりも投資の自由度が高く、幅広い商品に投資できる枠です。投資経験がある方や、より柔軟な運用を希望する方に適しています。

ここでは、成長投資枠の基本情報から対象商品、向いている人の特徴まで詳しく解説します。

成長投資枠は、年間240万円まで投資できる枠です。つみたて投資枠の2倍の金額を投資できるため、まとまった資金を非課税で運用したい方に適しています。

投資方法は、積立投資と一括投資のどちらも選べます。毎月定額で積み立てることもできますし、タイミングを見て一度にまとめて購入することも可能です。この柔軟性が、成長投資枠の大きな特徴になっています。

非課税保有期間は無期限で、つみたて投資枠と同じです。ただし、非課税保有限度額1,800万円のうち、成長投資枠で使えるのは1,200万円までと決まっています。残りの600万円分は、つみたて投資枠でしか使えません。

成長投資枠では、つみたて投資枠よりも幅広い商品に投資できます。具体的には、以下のような商品が対象です。

ただし、すべての商品が対象になるわけではありません。以下のような商品は除外されています。

これらの除外基準により、リスクが極端に高い商品や短期売買向けの商品は対象外となっています。それでも、つみたて投資枠と比べると選択肢は大幅に広がります。

商品ごとの主な使い分けイメージは以下のとおりです。

個別株に投資したい方、高配当株で配当収入を得たい方、米国株に投資したい方など、多様なニーズに対応できるのが成長投資枠の魅力です。

成長投資枠は、特に以下のような方におすすめです。

成長投資枠が向いている人

投資信託だけでなく個別株も選べるため、自分の投資戦略に合わせて柔軟にポートフォリオを組めます。また、一括投資ができるため、相場の状況を見ながらタイミングを計って投資することも可能です。

つみたて投資枠と成長投資枠の使い分け方

2つの投資枠は併用できるため、それぞれの特徴を活かして使い分けることが重要です。自分の投資経験、投資可能額、投資スタイルに応じて最適な組み合わせを選びましょう。

ここでは、具体的な判断基準と使い分けのパターンをご紹介します。

投資経験が少ない初心者の方は、まずつみたて投資枠から始めるのがおすすめです。金融庁が厳選した投資信託の中から選べるため、商品選びで大きな失敗をするリスクが低くなります。

投資に慣れてきたら、成長投資枠を併用して個別株やETFにも挑戦してみましょう。つみたて投資枠で安定的な積立投資を続けながら、成長投資枠で少額から個別株投資を試すという使い分けが効果的です。

すでに投資経験がある方は、最初から両方の投資枠を併用するのもいいでしょう。つみたて投資枠で長期的なコア資産を形成しつつ、成長投資枠で機動的な投資を行うという戦略が考えられます。

月々の投資額が10万円以内の場合は、つみたて投資枠だけで十分です。年間120万円の枠内に収まるため、無理なく積立投資を続けられます。

月々10万円以上投資できる場合は、つみたて投資枠を満額使った上で、残りを成長投資枠に回すといいでしょう。例えば、月15万円投資できるなら、つみたて投資枠に10万円、成長投資枠に5万円という配分が考えられます。

ボーナスなどでまとまった資金がある場合は、成長投資枠の一括投資機能が便利です。年2回のボーナス時に、それぞれ100万円ずつ成長投資枠で投資すれば、年間200万円を効率的に運用できます。

相場の変動を気にせず、ほったらかしで運用したい方は、つみたて投資枠が向いています。一度設定すれば自動的に積み立てが続くため、手間がかかりません。

相場を見ながら機動的に投資したい方は、成長投資枠を活用しましょう。株価が下がったタイミングで買い増したり、上がったタイミングで利益確定したりといった柔軟な運用が可能です。

配当収入を得たい方は、成長投資枠で高配当株やREITに投資するのがおすすめです。配当金も非課税で受け取れるため、税金を気にせず安定的な収入を得られます。

2つの投資枠を併用する場合の具体的な配分例をご紹介します。自分の状況に近いパターンを参考にしてください。

| 投資額(月額) | つみたて投資枠 | 成長投資枠 | 投資スタイル |

| 3万円 | 3万円 | 0円 | 初心者向け・安定重視 |

| 10万円 | 10万円 | 0円 | つみたて枠を満額活用 |

| 15万円 | 10万円 | 5万円 | つみたて+個別株投資 |

| 20万円 | 10万円 | 10万円 | バランス型 |

| 30万円 | 10万円 | 20万円 | 成長投資枠を積極活用 |

この表はあくまで目安です。自分の投資経験やリスク許容度に応じて、柔軟に配分を調整してください。重要なのは、無理のない範囲で継続することです。

年代別・目的別のNISA活用シミュレーション

NISAの活用方法は、年代やライフステージによって変わってきます。ここでは、具体的なシミュレーションを通じて、それぞれの状況に応じた最適な活用法をご紹介します。

自分に近い状況のケースを参考にして、実際の投資計画を立ててみましょう。

おすすめの活用法は、つみたて投資枠で月3万円からスタートすることです。全世界株式や米国株式のインデックスファンドを選び、30年以上の長期で積み立てていきましょう。

月3万円を年率5%で30年間積み立てた場合、元本1,080万円が約2,500万円に成長する計算になります。この運用益約1,420万円がすべて非課税になるため、税金を差し引かれることなく受け取れます。

収入が増えてきたら、徐々に積立額を増やしていきましょう。20代のうちは無理をせず、継続することを最優先に考えることが大切です。

おすすめの活用法は、つみたて投資枠で月5万円、ボーナス時に成長投資枠で年2回各50万円を投資することです。つみたて投資枠では安定的な積立投資を続け、成長投資枠では余裕資金を活用します。

この方法なら、年間投資額は160万円(月5万円×12ヶ月+ボーナス100万円)となり、無理なく非課税枠を活用できます。20年間続ければ、元本3,200万円が年率5%で約5,500万円に成長する計算です。

おすすめの活用法は、つみたて投資枠を満額(月10万円)使い、さらに成長投資枠でも月10万円を投資することです。年間投資額は240万円となり、非課税枠を効率的に活用できます。

成長投資枠では、個別株やETFにも挑戦してみましょう。高配当株に投資すれば、配当金を非課税で受け取りながら資産を増やせます。つみたて投資枠でコア資産を形成しつつ、成長投資枠で積極的な運用を行うという戦略が効果的です。

15年間この投資を続ければ、元本3,600万円が年率5%で約5,300万円に成長する計算になります。50代後半には老後資金の基盤が整うでしょう。

おすすめの活用法は、つみたて投資枠で月10万円、成長投資枠で月20万円を投資することです。年間投資額は360万円となり、非課税枠を最大限活用できます。

成長投資枠では、債券型ファンドやバランス型ファンドも組み入れて、リスクを抑えた運用を心がけましょう。全額を株式に投資するのではなく、債券や現金も組み合わせた分散投資が大切です。

10年間この投資を続ければ、元本3,600万円が年率3%で約4,200万円に成長する計算です。60代に入る頃には、老後資金の準備が整っているはずです。

NISAのメリットとデメリット

NISAは非課税というメリットがある一方で、いくつかの制約やデメリットも存在します。制度を正しく理解して、賢く活用することが大切です。

ここでは、NISAの主なメリットとデメリットをバランスよく解説します。

NISAには以下のような大きなメリットがあります。

これらのメリットにより、NISAは長期的な資産形成に非常に適した制度になっています。特に、非課税という点は、運用期間が長くなるほど大きな効果を発揮します。

メリットが大きいNISAですが、以下のようなデメリットや注意点もあります。

これらのデメリットを理解した上で、自分に合った投資戦略を立てることが大切です。特に、損益通算ができない点は、リスクの高い投資を行う際に注意が必要になります。

NISA投資枠で失敗しないための5つのポイント

NISAは非課税という大きなメリットがありますが、使い方を間違えると効果を十分に活かせません。ここでは、よくある失敗パターンとその回避方法をご紹介します。

これらのポイントを押さえることで、NISAを最大限に活用できるようになります。

投資初心者の方が、いきなり成長投資枠で個別株を買うのは危険です。個別株は企業の業績や財務状況を分析する必要があり、投資知識と経験が求められます。

最初はつみたて投資枠で投資信託から始めましょう。金融庁が厳選した商品の中から選べるため、大きな失敗をするリスクが低くなります。投資に慣れてきたら、徐々に成長投資枠も活用していくのが安全です。

どうしても個別株に投資したい場合は、まず少額から始めて、投資の感覚を掴んでから本格的に取り組むようにしましょう。

年間360万円の非課税枠があるからといって、無理に一気に使い切る必要はありません。家計に無理のない範囲で投資することが最優先です。

特に、投資を始めたばかりの時期は、相場の変動に慣れていないため、大きな金額を投資すると不安になりがちです。まずは少額から始めて、徐々に投資額を増やしていく方が精神的にも楽です。

非課税枠は毎年使えるため、今年使い切れなくても問題ありません。長期的な視点で、無理なく継続することを心がけましょう。

投資信託を選ぶ際は、信託報酬などの手数料に注目しましょう。手数料が高い商品は、その分だけ運用成績が悪くなります。

つみたて投資枠の対象商品は、すべて販売手数料が無料で、信託報酬も低水準に抑えられています。特に、インデックスファンドは信託報酬が年0.1%~0.5%程度と低コストです。

一方、アクティブファンドは信託報酬が年1.0%~2.0%程度と高めです。長期投資では、この手数料の差が大きな違いを生みます。特別な理由がない限り、低コストのインデックスファンドを選ぶのが賢明です。

NISAは長期投資を前提とした制度です。短期的な値動きを狙って頻繁に売買を繰り返すと、非課税のメリットを十分に活かせません。

また、売却すると非課税枠は翌年まで復活しないため、その年の投資機会を失うことになります。年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は復活しないため、注意が必要です。

相場が下がったときも慌てて売却せず、長期的な視点で保有を続けることが大切です。短期的な変動は気にせず、10年以上の長期で資産形成を考えましょう。

NISA口座は1人1口座しか開設できないため、金融機関選びは慎重に行いましょう。以下のポイントを比較して、自分に合った金融機関を選んでください。

特に、ネット証券は取扱商品が豊富で手数料も安いため、初心者にもおすすめです。SBI証券、楽天証券、マネックス証券、松井証券などの大手ネット証券を中心に比較してみましょう。

ネット証券を選ぶ際は、以下の観点で比較するとよいでしょう。

一度開設すると変更手続きが面倒なため、最初から自分に合った金融機関を選ぶことが重要です。

はい、同時に使えます。新NISA制度では、つみたて投資枠と成長投資枠を同じ年に併用できます。例えば、つみたて投資枠で月10万円積み立てながら、成長投資枠でボーナス時にまとまった金額を投資する、といった使い方が可能です。

旧NISA(一般NISA・つみたてNISA)で保有している資産は、そのまま非課税で保有し続けられます。新NISA制度とは別枠で管理されるため、新NISAの非課税保有限度額1,800万円には影響しません。ただし、旧NISAから新NISAへの移管(ロールオーバー)はできません。

はい、変更できます。例えば、今年はつみたて投資枠だけを使い、来年は成長投資枠も併用する、といった変更が可能です。また、積立金額の変更や一時停止もいつでもできます。ただし、すでに購入した商品を別の投資枠に移すことはできません。

使い切れなかった非課税枠は翌年に繰り越せません。年間投資枠(つみたて投資枠120万円、成長投資枠240万円)は毎年リセットされます。ただし、非課税保有限度額1,800万円は生涯で使える枠なので、焦らず自分のペースで投資を続けることが大切です。

はい、変更できます。ただし、その年にNISA口座で投資をしていないことが条件です。変更手続きには時間がかかるため、年末までに手続きを完了させる必要があります。変更しても、すでに保有している資産は元の金融機関で非課税のまま保有し続けられます。

はい、非課税です。成長投資枠で購入した株式の配当金は、非課税で受け取れます。ただし、配当金を非課税にするには「株式数比例配分方式」を選択する必要があります。この方式では、配当金が証券口座に直接入金されます。

はい、いつでも変更・停止できます。積立金額の変更、積立頻度の変更、一時停止、再開など、柔軟に対応できます。ライフイベントで一時的に投資を停止したい場合も、簡単に手続きできるため安心です。

iDeCoは60歳まで引き出せませんが、掛金が全額所得控除になるため節税効果が高いです。一方、NISAはいつでも引き出せますが、所得控除はありません。老後資金はiDeCo、それ以外の目的(教育資金・住宅購入資金など)はNISAという使い分けがおすすめです。

18歳未満の方は、ジュニアNISAの後継制度として導入された「未成年者少額投資非課税制度」を利用できます。ただし、2024年以降の新規受付は終了しているため、新たに始めることはできません。18歳になれば、通常のNISA口座を開設できます。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があり、それぞれ異なる特徴を持っています。つみたて投資枠は年間120万円まで、金融庁が厳選した投資信託を積立投資する枠です。成長投資枠は年間240万円まで、株式やETFなども含めて柔軟に投資できる枠になっています。

2つの投資枠は併用できるため、自分の投資経験や目的に応じて使い分けることが重要です。投資初心者の方は、まずつみたて投資枠から始めて、慣れてきたら成長投資枠も活用していくのがおすすめです。投資経験がある方は、最初から両方の投資枠を併用して、効率的に資産形成を進められます。

NISAを活用する際は、非課税枠を無理に使い切ろうとせず、家計に無理のない範囲で継続することが大切です。また、手数料の低い商品を選び、短期売買を避けて長期投資を心がけましょう。金融機関選びも慎重に行い、自分に合ったサービスを提供している証券会社を選んでください。

NISAは長期的な資産形成に非常に適した制度です。この記事で紹介した使い分け方や注意点を参考に、自分に合った投資戦略を立てて、着実に資産を増やしていきましょう。投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!