住信SBIネット銀行の上場廃止とは?株価への影響と投資教訓を解説【2026年】

NISA口座を開設したけれど、他の金融機関の方が手数料が安いと知って変更を考えていませんか。

実は、NISA口座は年に1回だけ金融機関を変更できる制度になっています。

ただし、変更には「買付があると翌年まで変更できない」「資産は移せない」といった注意点があり、知らずに手続きを始めると思わぬ失敗につながることも。

この記事では、NISA口座の変更手続きの流れから、変更すべきかどうかの判断基準、注意点まで詳しく解説します。

変更を検討している方も、まだ迷っている方も、この記事を読めば自分に合った判断ができるようになります。

楽天ポイントで投資デビュー。普段のお買い物で貯まるポイントが、そのまま投資資金に。

口座開設・維持費無料|最短5分で申込完了

※投資にはリスクがあります。詳細は公式サイトをご確認ください。

目次

NISA口座は金融機関を変更できる

NISA口座は、1年に1回だけ金融機関を変更できる制度です。今の金融機関に不満がある場合や、より条件の良い金融機関を見つけた場合は、変更を検討する価値があります。

ただし、変更には「1人1口座まで」「年に1回だけ」といった基本ルールがあり、これらを理解しておかないと手続きで失敗する可能性があります。

まずは変更に関する基本的なルールを確認しておきましょう。

NISA口座は、1人につき1つの金融機関でしか開設できません。複数の金融機関でNISA口座を同時に持つことはできない仕組みになっています。

これは、非課税制度の適正な運用を確保するための制度設計です。金融機関を変更する場合は、現在の口座を廃止してから新しい金融機関で口座を開設する流れになります。

ただし、変更前の金融機関で保有している資産は、非課税のまま保有し続けることができます。変更したからといって、過去の投資がすべて無効になるわけではありません。

NISA口座の金融機関変更は、1年に1回だけ可能です。一度変更すると、その年はもう変更できません。翌年まで待つ必要があります。

「年に1回」というのは、暦年(1月1日~12月31日)を基準にしています。たとえば、2025年にA証券からB証券に変更した場合、次に変更できるのは2026年からです。

頻繁に変更できない仕組みになっているため、変更する際はしっかりと比較検討してから決めることが大切です。手数料、取扱商品、サービス内容などを総合的に判断しましょう。

2024年から始まった新NISA制度でも、金融機関の変更は可能です。旧NISA(一般NISA・つみたてNISA)と同様に、年1回の変更ルールが適用されます。

新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠がありますが、どちらも同じ金融機関で管理する必要があります。つみたて投資枠はA証券、成長投資枠はB証券、といった使い分けはできません。

旧NISAで保有していた資産は、新NISAとは別枠で管理されます。旧NISA口座がある金融機関から別の金融機関に変更しても、旧NISA資産は元の金融機関で非課税のまま保有できます。

NISA口座を変更できるタイミングはいつ?

NISA口座の変更は、いつでもできるわけではありません。変更できるタイミングは、その年に買付(投資)をしたかどうかで変わってきます。

買付がない場合は比較的スムーズに変更できますが、買付がある場合は翌年まで待つ必要があります。

変更を検討している方は、まず自分がどのタイミングで変更できるのかを確認しましょう。

その年にまだ一度も買付(投資)をしていない場合は、いつでも金融機関の変更手続きができます。たとえば、2025年に一度も投資していなければ、2025年中に手続きをして2025年から新しい金融機関で投資を始められます。

「買付」とは、投資信託や株式などをNISA口座で購入することを指します。積立設定をしていても、実際に買付が行われていなければ「買付なし」として扱われます。

買付がない状態で変更する場合は、手続きが比較的早く完了します。現在の金融機関で「勘定廃止通知書」を受け取り、新しい金融機関で口座開設を申し込めば、1~2ヶ月程度で変更が完了します。

その年に一度でも買付をしている場合は、当年中の変更はできません。変更が適用されるのは翌年からになります。

たとえば、2025年に買付をした場合、2025年中に手続きをしても、実際に新しい金融機関で投資できるのは2026年からです。

これは、同じ年に複数の金融機関でNISA口座を使うことを防ぐための制度です。一度でも買付をすると、その年はその金融機関でしか非課税投資ができなくなります。

積立投資をしている方は特に注意が必要です。毎月自動で買付が行われるため、「今年はまだ投資していない」と思っていても、実際には年初に買付が発生していることがあります。変更を考えている場合は、年が変わる前に積立設定を停止しておくと安心です。

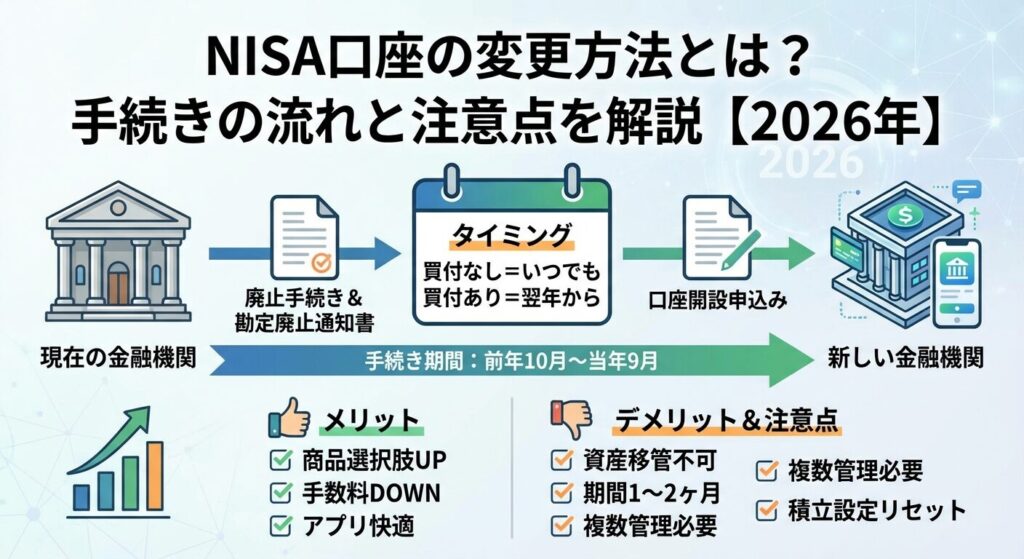

NISA口座の変更手続きは、前年の10月1日から当年の9月30日までに行う必要があります。

たとえば、2026年から新しい金融機関で投資したい場合は、2025年10月1日から2026年9月30日までに手続きを完了させます。

ただし、実際には手続きに1~2ヶ月かかるため、余裕を持って早めに手続きを始めることをおすすめします。特に年末年始は金融機関の窓口が混雑するため、手続きが遅れる可能性があります。

理想的なタイミングは、前年の10月~12月です。この時期に手続きを始めれば、翌年1月から新しい金融機関で投資を開始できます。年が明けてから手続きを始めると、投資を始められるのが2月や3月になってしまうこともあります。

NISA口座を変更する3つの手順

NISA口座の変更手続きは、大きく3つのステップに分かれています。現在の金融機関で廃止手続きをし、「勘定廃止通知書」を受け取り、新しい金融機関で口座開設を申し込むという流れです。

手続き自体は難しくありませんが、書類の不備や記入ミスがあると手続きが遅れてしまいます。

ここでは、各ステップで必要な書類や注意点を詳しく解説します。

まず、現在NISA口座を開設している金融機関に連絡し、「金融商品取引業者等変更届出書」を請求します。この書類は、NISA口座を他の金融機関に変更することを申し出るための書類です。

書類の請求方法は金融機関によって異なります。

書類が届いたら、必要事項を記入して返送します。記入内容は、氏名・住所・生年月日・マイナンバーなどの基本情報です。

記入ミスがあると手続きが遅れるため、丁寧に記入しましょう。書類を返送してから1~2週間程度で、次のステップで必要な「勘定廃止通知書」が発行されます。

現在の金融機関から「勘定廃止通知書」または「非課税口座廃止通知書」が郵送されてきます。この書類は、NISA口座を廃止したことを証明する重要な書類です。

勘定廃止通知書には、以下の情報が記載されています。

この書類は、新しい金融機関で口座開設する際に必ず必要になります。紛失しないように大切に保管してください。もし紛失した場合は、元の金融機関に再発行を依頼する必要があり、手続きがさらに遅れてしまいます。

勘定廃止通知書を受け取ったら、新しい金融機関でNISA口座の開設を申し込みます。申し込み方法は金融機関によって異なりますが、多くの場合はオンラインで手続きできます。

口座開設の申し込みに必要な書類は以下の通りです。

申し込みから口座開設完了まで、通常1~2週間程度かかります。口座が開設されたら、投資信託や株式の買付ができるようになります。

新しい金融機関で積立投資をする場合は、改めて積立設定を行う必要があります。元の金融機関の積立設定は自動で引き継がれないため、忘れずに設定しましょう。

NISA口座を変更する3つのメリット

NISA口座を変更することで、どのようなメリットがあるのでしょうか。

主なメリットは、取扱商品の選択肢が広がること、取引手数料が安くなる可能性があること、管理画面やアプリが使いやすくなることの3つです。自分にとってどのメリットが重要かを考えながら、変更を検討しましょう。

金融機関によって、NISA口座で購入できる商品の種類や本数は大きく異なります。たとえば、ネット証券では投資信託が2,000本以上取り扱われているのに対し、銀行では数十本程度しかないこともあります。

投資信託の選択肢が多いと、自分の投資スタイルに合った商品を見つけやすくなります。低コストなインデックスファンドや、特定のテーマに投資するアクティブファンドなど、幅広い選択肢から選べます。

また、成長投資枠で個別株に投資したい場合も、取扱銘柄数が多い金融機関の方が有利です。特に米国株や外国株に投資したい場合は、ネット証券を選ぶことで数千銘柄の中から選べるようになります。

NISA口座での株式売買手数料は、多くのネット証券で無料になっています。一方、店舗型の証券会社や銀行では手数料がかかることがあります。

手数料が高いと、その分だけ投資のリターンが減ってしまいます。投資信託の場合も、購入時手数料や信託報酬が低い商品を多く取り扱っている金融機関を選ぶことで、長期的なコストを削減できます。

特に信託報酬は毎年かかるコストなので、0.1%の差でも長期間では大きな差になります。

たとえば、年間120万円を20年間積立投資した場合、信託報酬が0.1%違うだけで、最終的な資産額に数十万円の差が出ることもあります。手数料の安さは、長期投資において非常に重要な要素です。

金融機関によって、管理画面やスマホアプリの使いやすさは大きく異なります。投資状況を確認したり、積立設定を変更したりする際に、使いやすいツールがあると投資が続けやすくなります。

特に初心者の方は、直感的に操作できる画面や、分かりやすいグラフで資産状況を確認できるアプリがある金融機関を選ぶと、投資に対するハードルが下がります。

また、ポイント還元やクレジットカード積立などのサービスも、金融機関によって異なります。楽天証券では楽天ポイント、SBI証券ではVポイントやPontaポイントなど、普段使っているポイントが貯まる金融機関を選ぶと、投資のモチベーションも上がります。

NISA口座を変更する3つのデメリット

NISA口座の変更にはメリットだけでなく、デメリットもあります。

特に重要なのは、変更前の資産は移せないこと、手続きに時間がかかること、複数の口座を管理する必要があることの3つです。これらのデメリットを理解した上で、変更するかどうかを判断しましょう。

NISA口座を変更しても、変更前の金融機関で保有している資産を新しい金融機関に移すことはできません。

たとえば、A証券で100万円分の投資信託を保有している状態でB証券に変更しても、その100万円分の資産はA証券に残ったままです。

ただし、変更前の資産は非課税のまま保有し続けることができます。新NISAでは非課税保有期間が無期限なので、いつまでも非課税で運用できます。売却するまでは非課税メリットを享受できるため、急いで売却する必要はありません。

一方で、変更前の金融機関と変更後の金融機関の両方で資産を管理する必要が出てきます。複数の口座を管理するのが煩雑に感じる方にとっては、これがデメリットになります。また、変更前の資産を売却して新しい金融機関で買い直すこともできますが、その場合は一度非課税枠を使ってしまうため、慎重に判断しましょう。

NISA口座の変更手続きには、通常1~2ヶ月程度の時間がかかります。現在の金融機関で廃止手続きをしてから勘定廃止通知書を受け取るまでに1~2週間、新しい金融機関で口座開設が完了するまでにさらに1~2週間かかるためです。

手続き期間中は、新しい金融機関でも元の金融機関でも新規の投資ができません。この期間に市場が大きく動いた場合、投資機会を逃してしまう可能性があります。

特に積立投資をしている方は、手続き期間中に積立が途切れてしまいます。積立投資は「時間を味方につける」投資手法なので、数ヶ月の空白期間が生まれることは避けたいところです。

変更を検討している場合は、市場の状況も考慮してタイミングを選びましょう。

NISA口座を変更すると、変更前の金融機関と変更後の金融機関の両方で資産を管理する必要があります。それぞれの金融機関にログインして資産状況を確認したり、配当金の受取設定を確認したりする手間が増えます。

特に、変更前の金融機関で保有している資産が多い場合は、管理が煩雑になります。投資信託の分配金や株式の配当金は、それぞれの金融機関で受け取る設定をする必要があります。

また、確定申告が必要な場合は、複数の金融機関から年間取引報告書を取り寄せる必要があります。NISA口座は基本的に確定申告不要ですが、他の口座と損益通算する場合などは、複数の口座を管理する手間が増えることを覚えておきましょう。

変更すべきかどうかの判断基準

NISA口座を変更すべきかどうかは、個人の状況によって異なります。

ここでは、変更を検討すべき人と、変更しなくても良い人の特徴をチェックリスト形式でまとめました。自分がどちらに当てはまるかを確認して、変更の判断材料にしてください。

以下のチェックリストに3つ以上当てはまる場合は、NISA口座の変更を検討する価値があります。

特に、手数料の差や取扱商品の違いは、長期的なリターンに大きく影響します。年間数万円の手数料差でも、20年間では数十万円の差になることもあります。

自分の投資スタイルに合った金融機関を選ぶことが、資産形成の成功につながります。

以下のチェックリストに3つ以上当てはまる場合は、無理に変更する必要はありません。現在の金融機関で投資を続けても問題ないでしょう。

NISA口座の変更は、必ずしも必要なわけではありません。現在の金融機関で満足しているなら、無理に変更する必要はありません。

変更には手間と時間がかかるため、メリットとデメリットをよく比較してから判断しましょう。

金融機関の選び方

NISA口座を変更する場合、どの金融機関を選べばよいのでしょうか。

ここでは、金融機関を選ぶ際の4つのポイントを解説します。自分の投資スタイルや優先順位に合わせて、最適な金融機関を選びましょう。

NISA口座で投資できる商品は、金融機関によって大きく異なります。投資信託の本数、個別株の取扱銘柄数、外国株の取扱国数などを比較しましょう。

つみたて投資枠で投資信託を積立する場合は、低コストなインデックスファンドが豊富に揃っているかを確認します。成長投資枠で個別株に投資する場合は、国内株だけでなく米国株や外国株の取扱も重要です。

ネット証券では、投資信託が2,000本以上、米国株が4,000銘柄以上取り扱われていることが多いです。一方、銀行では投資信託が数十本程度で、個別株の取扱がないこともあります。自分が投資したい商品が揃っているかを事前に確認しましょう。

NISA口座での株式売買手数料は、多くのネット証券で無料になっています。一方、店舗型の証券会社では手数料がかかることがあります。

手数料は投資のリターンを直接減らすコストなので、できるだけ安い金融機関を選びましょう。

投資信託の場合は、購入時手数料だけでなく、信託報酬にも注目します。信託報酬は毎年かかるコストなので、長期投資では大きな差になります。

同じインデックスファンドでも、金融機関によって取扱商品が異なり、信託報酬が低い商品を選べる金融機関を選ぶと有利です。

また、外国株の為替手数料や、投資信託の解約手数料なども確認しましょう。総合的なコストが低い金融機関を選ぶことが、長期的なリターンを最大化するポイントです。

金融機関によっては、クレジットカード積立でポイントが貯まるサービスや、投資信託の保有額に応じてポイントが付与されるサービスがあります。

普段使っているポイントが貯まる金融機関を選ぶと、投資のモチベーションも上がります。

たとえば、楽天証券では楽天カードで積立すると楽天ポイントが貯まり、SBI証券では三井住友カードで積立するとVポイントが貯まります。ポイント還元率は0.5%~5.0%程度が一般的です。

ただし、ポイント還元だけで金融機関を選ぶのは避けましょう。手数料の安さや取扱商品の豊富さも重要です。ポイント還元はあくまで「プラスアルファの特典」として考え、総合的に判断することが大切です。

投資を続けるためには、管理画面やスマホアプリの使いやすさも重要です。資産状況を確認したり、積立設定を変更したりする際に、直感的に操作できるツールがあると投資が続けやすくなります。

多くの金融機関では、口座開設前でもデモ画面を確認できます。実際に操作してみて、自分にとって使いやすいと感じる金融機関を選びましょう。

また、サポート体制も確認しておくと安心です。電話サポートやチャットサポートがあるか、営業時間はどうか、初心者向けの解説コンテンツが充実しているかなども、金融機関を選ぶ際の判断材料になります。

NISA口座変更で気をつけたい5つのこと

NISA口座の変更手続きでは、いくつかの注意点があります。

ここでは、特に気をつけたい5つのポイントを解説します。これらを事前に理解しておくことで、手続きのミスや失敗を防ぐことができます。

その年に一度でも買付をしている場合、当年中の変更はできません。変更が適用されるのは翌年からになります。積立投資をしている方は、年初に自動で買付が行われることがあるため、特に注意が必要です。変更を考えている場合は、年が変わる前に積立設定を停止しておきましょう。

NISA口座を変更しても、積立設定は自動で新しい金融機関に引き継がれません。新しい金融機関で改めて積立設定を行う必要があります。設定を忘れると、積立投資が途切れてしまうため、口座開設後すぐに設定しましょう。

変更手続き期間中は、元の金融機関でも新しい金融機関でも新規の投資ができません。この期間に市場が大きく動いた場合、投資機会を逃してしまう可能性があります。手続きは余裕を持って早めに始めることをおすすめします。

書類の記入ミスや必要書類の不足があると、手続きが遅れてしまいます。特にマイナンバーや住所の記入ミスは多いため、提出前に必ず確認しましょう。勘定廃止通知書を紛失した場合は、元の金融機関に再発行を依頼する必要があり、さらに時間がかかります。

変更前の金融機関で保有している資産は、引き続き管理する必要があります。配当金の受取設定や、資産の売却タイミングなども考慮しましょう。複数の口座を管理するのが煩雑に感じる場合は、変更前の資産を売却して新しい金融機関で買い直すことも検討できますが、その場合は非課税枠の使い方に注意が必要です。

NISA口座の変更手続き自体に手数料はかかりません。現在の金融機関での廃止手続きも、新しい金融機関での口座開設も無料です。ただし、変更前の資産を売却する場合は、売却手数料がかかることがあります。多くのネット証券ではNISA口座の売却手数料は無料ですが、金融機関によって異なるため、事前に確認しましょう。

年の途中でも変更手続きは可能です。ただし、その年に買付をしている場合は、変更が適用されるのは翌年からになります。買付がない場合は、年の途中でも当年中に変更が完了すれば、その年から新しい金融機関で投資できます。手続きには1~2ヶ月かかるため、余裕を持って手続きを始めましょう。

変更前の口座で保有している資産は、非課税のまま保有し続けることができます。新NISAでは非課税保有期間が無期限なので、いつまでも非課税で運用できます。売却するタイミングは自由に決められるため、急いで売却する必要はありません。ただし、資産を新しい金融機関に移すことはできないため、複数の口座で管理する必要があります。

変更手続きを開始した後でも、勘定廃止通知書を新しい金融機関に提出する前であれば、変更を取りやめることができます。元の金融機関に連絡して、変更を取りやめる旨を伝えましょう。ただし、勘定廃止通知書を新しい金融機関に提出した後は、変更を取りやめることはできません。

つみたて投資枠と成長投資枠は、同じ金融機関で管理する必要があります。つみたて投資枠はA証券、成長投資枠はB証券、といった使い分けはできません。NISA口座は1人1つの金融機関でしか開設できないため、両方の枠を同じ金融機関で利用することになります。

銀行からネット証券への変更は、多くの場合おすすめできます。ネット証券は手数料が安く、取扱商品も豊富です。特に投資信託の本数や個別株の取扱銘柄数が多いため、投資の選択肢が広がります。ただし、銀行の窓口で相談しながら投資したい方や、対面でのサポートを重視する方は、銀行のままでも問題ありません。

変更手続きには通常1~2ヶ月程度かかります。現在の金融機関で廃止手続きをしてから勘定廃止通知書を受け取るまでに1~2週間、新しい金融機関で口座開設が完了するまでにさらに1~2週間かかります。書類不備があるとさらに時間がかかるため、余裕を持って手続きを始めることをおすすめします。

NISA口座は年に1回だけ金融機関を変更できる制度です。変更には「1人1口座まで」「買付がある場合は翌年から」といった基本ルールがあり、手続きには1~2ヶ月程度かかります。

変更のメリットは、取扱商品の選択肢が広がること、手数料が安くなる可能性があること、管理画面やアプリが使いやすくなることです。

一方で、変更前の資産は移せないこと、手続きに時間がかかること、複数の口座を管理する必要があることがデメリットです。

変更すべきかどうかは、現在の金融機関に不満があるか、投資したい商品が揃っているか、手数料が安いかなどを総合的に判断しましょう。手数料の差や取扱商品の違いは、長期的なリターンに大きく影響します。

変更手続きは、現在の金融機関で廃止手続きをし、勘定廃止通知書を受け取り、新しい金融機関で口座開設を申し込むという3つのステップで完了します。

書類不備がないように注意し、余裕を持って手続きを始めることが大切です。

なお、投資には元本割れのリスクがあります。最終的な投資判断はご自身の責任で行ってください。詳しくは各証券会社・金融機関の公式サイトでご確認ください。

| 順位 | 証券会社 | 特徴 | 手数料 | 口座開設 |

|---|---|---|---|---|

| 1 | 楽天証券 おすすめ |

| 0円 | 口座開設 |

| 2 | SBI証券 |

| 0円 | 詳細を見る |

| 3 | マネックス証券 |

| 0円 | 詳細を見る |

PR | 情報は2026年6月時点

この記事のキーワード

キーワードがありません。

この記事と同じキーワードの記事

まだ記事がありません。

キーワードから探す

カンタン1分登録で、気になる資料を無料でお取り寄せ

そんなお悩みをお持ちの方は、まずはお問い合わせください!